エチオピアコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

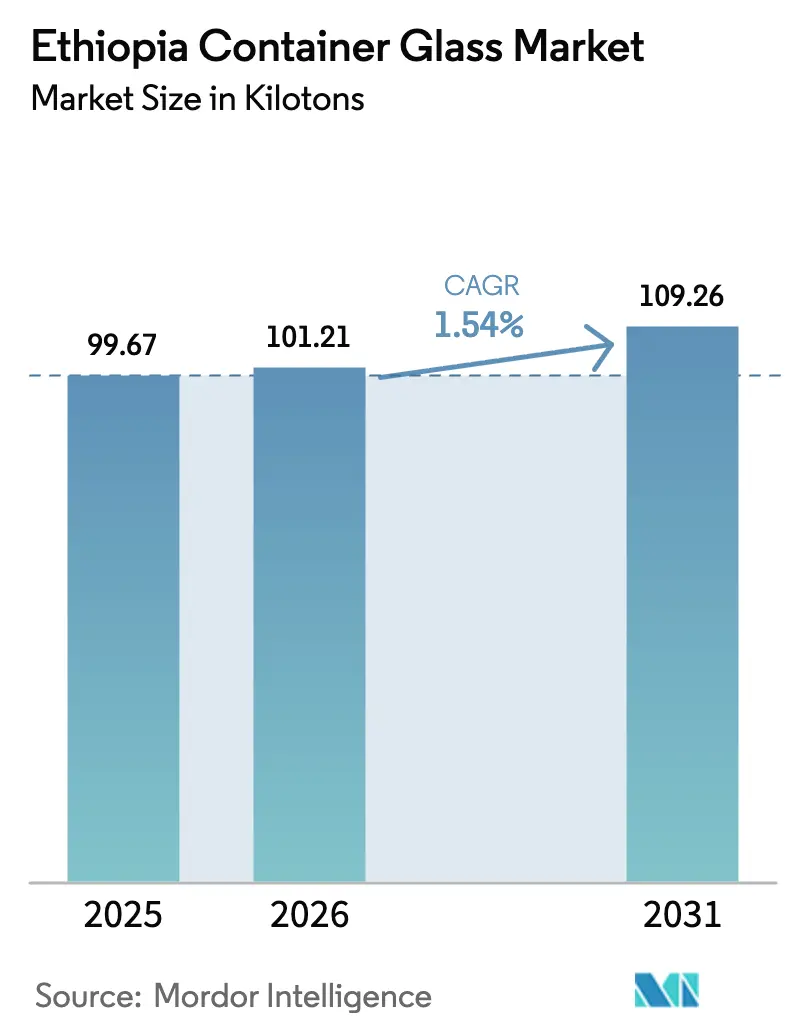

| 基準年の市場規模 (2025) | 99.67 キロトン |

| 市場取引高 (2026) | 101.21 キロトン |

| 市場取引高 (2031) | 109.26 キロトン |

| 成長率 (2026 - 2031) | 1.54% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチオピアコンテナガラス市場分析

2026年のエチオピアコンテナガラス市場規模は101.21キロトンと推定され、2025年の99.67キロトンから成長しており、2031年には109.26キロトンに達する見通しで、2026年から2031年にかけて1.54%のCAGRで成長します。飲料生産の持続的な拡大、外資系工業団地、および輸入代替政策の組み合わせが、この緩やかな拡大を支える主要な要因です。多国籍ビール醸造会社による収益主導型投資、医薬品の充填・仕上げ能力の拡大、および成長する都市部の中間層が、マクロ経済の逆風が続く中でも需要を押し上げ続けています。しかし、停電から限られた国内ソーダ灰供給まで、構造的な制約が新たな炉設備の増設速度を引き続き抑制しています。したがって、エチオピアコンテナガラス市場は、周期的な飲料需要の急増と、依然として移行期にあるインフラ基盤とのバランスを取りながら、着実な軌道で前進しています。

主要レポートのポイント

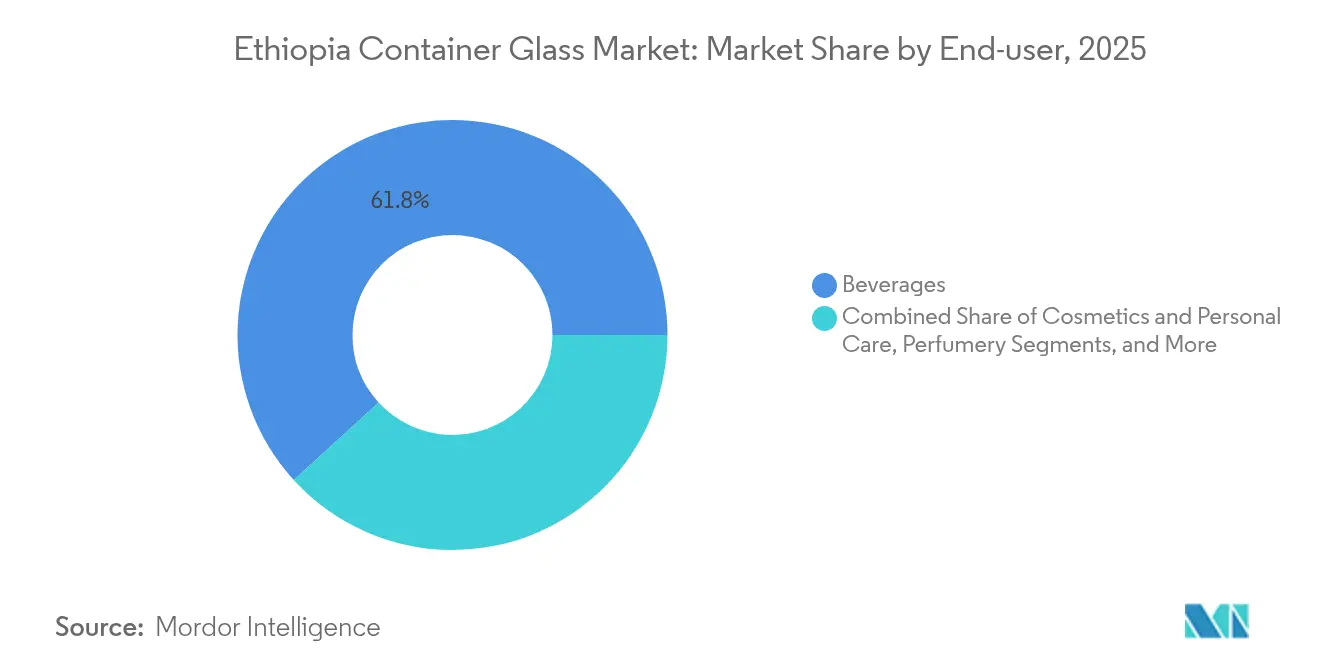

- エンドユーザー別では、飲料が2025年のエチオピアコンテナガラス市場シェアの61.78%を占めました。

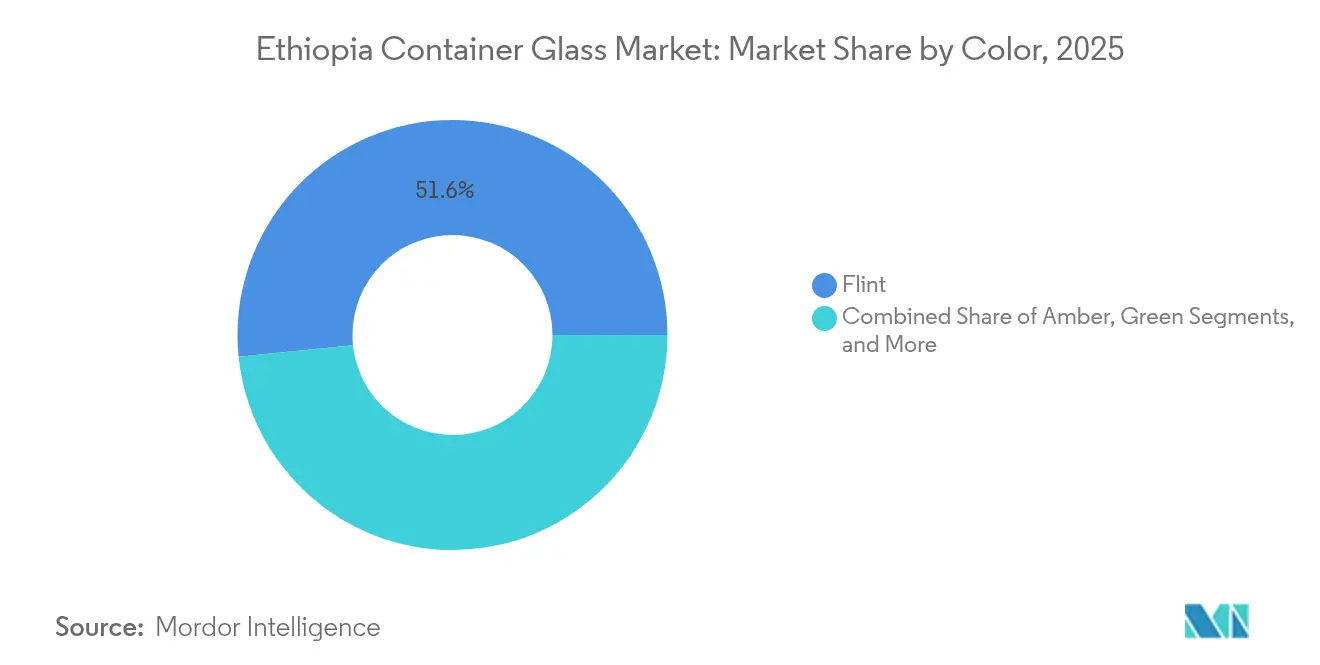

- 色別では、エチオピアコンテナガラス市場におけるアンバーガラスは2026年から2031年にかけて2.18%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エチオピアコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムガラス需要を牽引するビール・スピリッツ生産の拡大 | +0.4% | アディスアベバおよびオロミア州の醸造拠点 | 中期(2~4年) |

| 国内ガラス製造に対する政府の輸入代替インセンティブ | +0.3% | 全国の工業団地 | 長期(4年以上) |

| 医薬品充填・仕上げ投資の増加 | +0.2% | キリント工業団地および全国 | 中期(2~4年) |

| リターナブルボトルに対する都市部中間層の嗜好の高まり | +0.2% | 主要都市 | 短期(2年以内) |

| ガラス輸出パックによる伝統的飲料に対するエチオピア在外同胞の需要 | +0.1% | 北米および欧州の輸出回廊 | 中期(2~4年) |

| ガラス回収を促進する拡大生産者責任制度の導入 | +0.1% | 都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムガラス需要を牽引するビール・スピリッツ生産の拡大

醸造所はガラス瓶の最大の購入者であり続けており、その設備増強はエチオピアコンテナガラス市場に直接影響を与えます。例えば、ハイネケンの現地子会社は、2024年に数量が一桁台後半の減少を記録したにもかかわらず、売上高は十数%台の成長を達成し、プレミアム包装によって得られる価格設定の余地を示しました。[1]Heineken N.V.、「2025年第1四半期取引アップデート」、theheinekencompany.com ハベシャなどの国内醸造会社は、ガラス統合に向けてラインを将来対応型にしており、このアプローチにより158の都市および15の輸出先への流通がすでに可能となっています。これらの展開により、フリントおよびアンバーコンテナの生産ランが長くなり、ガラスメーカーは炉をより高い引き出し速度で稼働させ、固定費の吸収を安定させることができます。プレミアムポジショニングはまた、リターナブルプログラムへの移行を加速させ、瓶のライフサイクルを延長し、一人当たりのビール消費量が安定する中でも単位需要を強化します。

国内ガラス製造に対する政府の輸入代替インセンティブ

政策立案者はガラスを10年開発計画の優先サブセクターに分類し、税制優遇措置とカレット処理・炉設備に対する関税免除を組み合わせています。指令第1001/2024号はさらに外国参加を自由化し、近代化プロジェクトに資金を提供する資本流入を可能にしました。IMFによる34億米ドルのプログラムに支えられた市場決定型為替レート制度と相まって、これらの措置は資本輸入のボトルネックを緩和し、フロートガラスおよびコンテナラインの投資回収期間を短縮します。特にキリントおよび新しいシェゲル・シティ拠点における工業団地のクラスタリングは、物流コストを削減し、圧縮空気および排水処理のための共有ユーティリティを導入することで、エチオピアコンテナガラス市場の中期的な成長の上限を引き上げます。

医薬品充填・仕上げ投資の増加

現在、国内の医薬品需要のわずか15%しか国内工場で賄われておらず、政府は2030年までにこのギャップを解消することを目指しています。キリントにおけるShieldVax Enterprisesの7,000万米ドルのワクチン施設は、すでに確定している先行投資の規模を示しています。注射剤ラインは、厳格な許容誤差範囲内で製造された中性ホウケイ酸塩またはII型ソーダ石灰フリントバイアルを必要とし、ガラスメーカーをより高い設備投資を要するフォアハース制御システムへと誘導します。エチオピア食品医薬品局の監督下でバリデーションプロトコルが厳格化されるにつれ、UV遮断性を持つアンバーおよびフリント形状が手順薬バッチと並行して数量を増やしています。これらのダイナミクスはエチオピアコンテナガラス市場内の価値ミックスを高めると同時に、複数年にわたる数量を確保する供給契約を形成します。

リターナブルボトルに対する都市部中間層の嗜好の高まり

都市部の世帯は、特にスーパーマーケットの回収インフラが拡大する中で、リターナブルガラスを経済的かつ環境的に有益なものとして捉えるようになっています。炭酸飲料やボトルウォーターのデポジット返金制度がアディスアベバで試験的に導入されており、飲料会社はソーシャルメディアキャンペーンを展開して再利用と価格の同等性を強調しています。年間7%の小売売上高成長に支えられた都市部の中間層は、リターナブルを使い捨て包装のインフレに対するヘッジとして捉えています。各リターナブルボトルはカレット回収前に8~12回使用されるため、破損や消耗を補うために炉の総引き出し量は依然として増加する必要があり、エチオピアコンテナガラス市場の漸進的なトン数増加を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入ソーダ灰およびシリカ砂への高い依存度 | -0.3% | 全国 | 短期(2年以内) |

| 軽量PETおよびメタル缶との競合 | -0.2% | 都市部の飲料回廊 | 中期(2~4年) |

| 国家電力網の停電による炉のダウンタイム | -0.2% | 中央部およびオロミア州 | 短期(2年以内) |

| 劣悪な道路インフラによる物流ボトルネック | -0.1% | 地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入ソーダ灰およびシリカ砂への高い依存度

アビジャタ・シャラ工場は年間わずか2万トンのソーダ灰しか供給できず、ガラスメーカーは外貨準備を圧迫する輸入に依存しています。信用状が割り当て制になると調達遅延は3ヶ月に達し、企業は定格能力以下での操業を余儀なくされます。レミで高純度シリカ砂の新たな鉱床が確認されましたが、フィジビリティスタディによると、ガラスグレードの純度を達成するには追加の焼成・洗浄工程が必要であることが示されています。これらのアップグレードが稼働するまで、エチオピアコンテナガラス産業はアジアの海上運賃が変動する際に四半期ごとに最大18%のコスト変動にさらされ続けます。

軽量PETおよびメタル缶との競合

PETの1リットル当たりキログラム優位性は80%を超え、エチオピアの不均一な道路網における帰り荷コストを削減します。単一サービングSKUを追求する醸造所にとって、PETおよび缶はガラス充填を最大25%上回るラインスピードも提供します。価格意識の高い都市部のミレニアル世代は、携帯性のために伝統的なイメージを犠牲にすることにますます積極的になっており、醸造所は複数の素材に数量を分散させるよう圧力を受けています。プレミアム層は依然としてフリントを選択しますが、ベースセグメントの侵食は、特に炭酸飲料やボトルウォーターチェーンにおいて、エチオピアコンテナガラス市場の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量リーダーシップを維持しながら化粧品が加速

飲料セグメントは2025年のエチオピアコンテナガラス市場シェアの61.78%という支配的な割合を占めました。ビール、炭酸飲料、ボトルウォーターからの収益が安定した炉の引き出しを確保しており、醸造所だけで2025年にマクロ経済の変動にもかかわらずガラス需要を前年比2.1キロトン増加させました。今後の成長は、リターナブルボトルフリートの更新と、エチオピアの伝統的飲料を強調した在外同胞向け輸出パックにかかっています。一方、化粧品・パーソナルケアカテゴリーは、都市部の女性がプレミアムクリームや香水への裁量支出を増やすにつれ、2031年まで2.67%のCAGRで最も速いトン数の増加をもたらすと予想されます。単位数量は少ないかもしれませんが、1トン当たりのマージンは飲料を最大40%上回り、ガラスコンバーターに利益の多様化ベクターを加えます。

食品用途では、2025年12月から厳格化されるEUトレーサビリティ規制を満たすことを求めるハチミツ、ジャム、調味料の輸出業者にとって、ガラスは依然として選ばれるコンテナです。医薬品需要は、総トン数の5%未満にとどまっていますが、バイアル仕様が高い平均販売価格を支えるため、戦略的重要性を増しています。香水・高級フレグランスブランドも、新興のモダンリテールチャネルで差別化を図るためにガラスを活用しています。これらのトレンドが総合的に、飲料が基本的な炉稼働率を支える中でも、非飲料エンドユーザーのエチオピアコンテナガラス市場規模が全体平均より速く拡大することを確実にしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが支配、アンバーが勢いを増す

フリントガラスは2025年のエチオピアコンテナガラス市場シェアの51.62%を占め、これはカテゴリーを超えた汎用性によるものです。醸造所はラガーおよびスペシャルティビールの輸出にフリントを指定し、医薬品ラインは光安定条件下での非経口薬にフリントを必要とします。しかし、アンバーガラスは2031年まで2.18%のCAGRで最も速い成長を記録すると予測されています。そのUV遮断特性は、キリントの拡大する充填・仕上げラインの要件を満たし、プレミアム層に位置づけられたスピリッツを保護します。カレットストリームが色の混合によって汚染されないため、生産経済性もより長いアンバーランを支持し、バッチハウスのダウンタイムを削減します。

グリーンガラスはワインおよびクラフトビールセグメントでニッチを維持していますが、国内のブドウ栽培が限られているため上昇余地は制限されています。高級化粧品向けのコバルトブルーなどのスペシャルティティントは、50トン未満のランサイズのカスタムオーダーとして残っていますが、プレミアムな変換マージンを実現します。したがって、色のミックスは汎用フリントから機能的アンバーへの緩やかな移行を示しており、この移行はエチオピアコンテナガラス市場全体のブレンドマージンを向上させながら、より少ない色変更サイクルにわたって炉キャンペーンを分散させます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

アディスアベバおよび周辺のオロミア州工業ベルトは、設置された炉の引き出し量の約90%を占め、カレット供給業者、金型メーカー、エンドユーザーの密なエコシステムを形成しています。このクラスタリングにより、ボトラーとガラスメーカー間のリードタイムが24時間未満に短縮され、輸送中の破損を最小化し、ジャストインタイムの補充を可能にします。しかし、同じ集中がシステミックリスクを増幅させます。2025年4月の12時間の停電は、2つの主要工場を同時に停止させ、醸造所は3日間緊急在庫を使用せざるを得ませんでした。

エチオピア北部は紛争関連の工場被害により需要が制約されていますが、2025年初頭に再開された人道回廊がメケレおよびアクスムでの軽工業活動を再活性化しています。現地の飲料充填業者がまずユーティリティを復旧させ製品安全性を認証する必要があるため、そこでのガラス普及は2年遅れる可能性があります。対照的に、南部のコーヒー生産地帯は、EU森林破壊コンプライアンスに関連した輸出プレミアムを活用しています。トレーサビリティプロトコルはQRコード付き蓋のガラス瓶を支持しており、このニッチが2025年のエチオピアコンテナガラス市場需要における南部のシェアを0.6パーセントポイント押し上げました。

物流回廊は依然として重要です。電化されたアディス・ジブチ鉄道は、輸入ソーダ灰の輸送時間をドアツードアで18時間に短縮し、道路輸送の3日間と比較して大幅に改善されています。ポートスーダン経由の代替回廊は地政学的リスクを軽減しますが、陸揚げコストに9%を加算します。エチオピアのリフトバレーにおける政府の道路建設は、2027年までに地方都市への配送コストを削減することを目指しており、この目標が達成されれば、リターナブルガラスに対する農村部の潜在需要を解放できる可能性があります。その結果、需要の地理的分散は、現在の都市部70・農村部30の比率から、2030年までに60・40のバランスへと移行し、エチオピアコンテナガラス市場の数量の季節性を平滑化する可能性があります。

競合状況

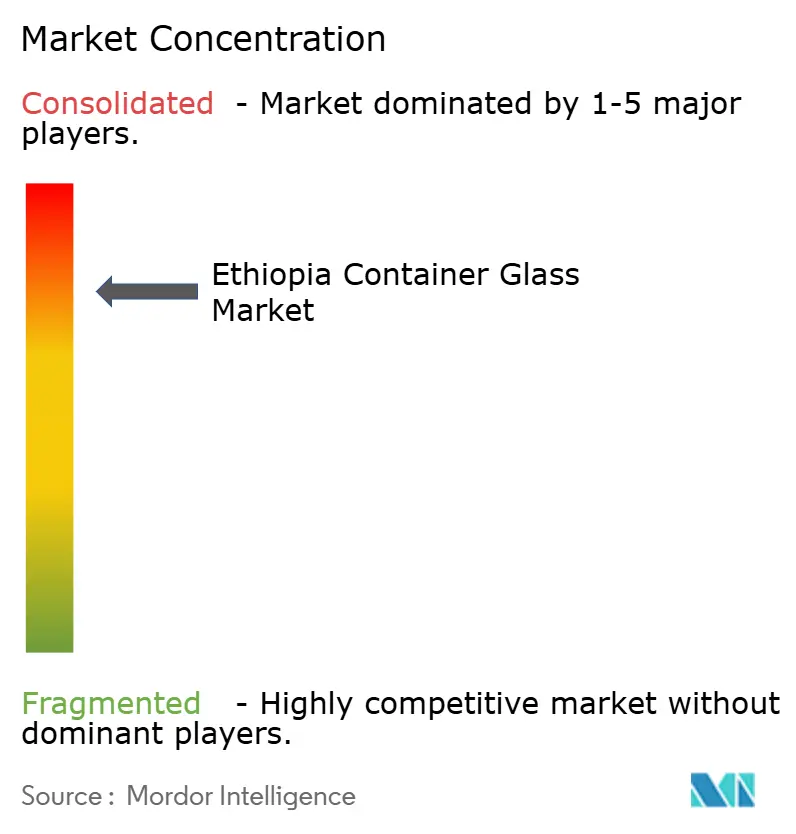

市場は寡占状態を維持しています。エチオピア・ハンソム・インターナショナル・ガラスは年間4万2,000トンの炉を操業し、国内の主要飲料メーカーおよびスーダンとイエメンの輸出顧客に供給しています。そのスケールはコストリーダーシップをもたらし、中東からの輸入品を8%下回るFOB価格設定を可能にします。8,000トンの能力を持つAddis Ababa Bottle and Glass Share Companyは、ニッチなランおよび緊急注文に注力し、ダウンタウンの充填業者への近接性を活用して小規模なスケールを補っています。両社合わせて国内引き出し量の推定88%を占めており、この構造は業界調整を簡素化しますが、再建中の供給継続リスクを高めます。

指令第1001/2024号が輸出入チャネルを外国資本に開放して以来、投資センチメントは改善しており、少なくとも2社のアジアのフロートガラスメーカーがアダマ近郊のグリーンフィールドオプションを調査しています。第三の参入者が3万トンの炉にコミットすれば、競争激化により既存企業は酸素燃料転換とデジタルツイン展開を加速させることを余儀なくされる可能性があります。[3]国連工業開発機関、「エチオピアの化学産業支援戦略」、unido.org それまでは、顧客関係は炉の再建スケジュールと色キャンペーン計画に依存しており、契約期間は平均3年です。

戦略的な動きは市場の進化するプレイブックを浮き彫りにしています。2025年7月、ハンソムはアディスアベバ市との長期カレット供給契約を締結し、2027年までに75%のガラス回収率を目標としています。それ以前の2025年1月、Addis Ababa Bottle and Glassはドイツ製ホットエンド検査システムを導入し、1,000本当たりの欠陥不良率を0.8%に削減し、医薬品顧客への扉を開きました。これらの取り組みは、純粋な能力指標から品質・持続可能性の資格へのピボットを浮き彫りにしており、これらのテーマは2030年までエチオピアコンテナガラス市場の競争フロンティアを定義する可能性が高いです。

エチオピアコンテナガラス産業のリーダー企業

Juniper Glass Industries SC.

Addis Ababa Bottle And Glass Share Company

Ardagh Glass Packaging–Africa (AGP–A)

Medicor Africa PLC

beta glass plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:エチオピア政府は指令第1001/2024号を施行し、輸出入業務を含む32セクターにわたる外国参加を自由化しました。これにより、国際的なガラス供給業者および原材料輸入業者が直接的な市場プレゼンスを確立できるようになり、サプライチェーンコストが削減される可能性があります。

- 2024年7月:エチオピアは為替レートを変動制に移行し、市場決定型通貨政策に焦点を当てたIMFによる34億米ドルのプログラムを確保し、輸入原材料および生産設備を必要とするガラスメーカーの外貨利用可能性を改善しました。

- 2024年6月:財務省は物品税スタンプ管理指令を発行し、アルコール飲料、非アルコール炭酸飲料、ボトルウォーターへのデジタルスタンプを義務付け、ガラス包装業務およびサプライチェーン追跡システムに影響するコンプライアンス要件を創出しました。

- 2024年4月:ハイネケンは、2025年第1四半期のエチオピア事業において、ビール数量が一桁台後半の減少にもかかわらず、純売上高が30%台の成長を達成したと報告し、困難な市場環境においてプレミアムガラス包装需要を支える価格決定力を示しました。

エチオピアコンテナガラス市場レポートの調査範囲

ガラスコンテナとは、ガラスで作られた清潔な瓶や瓶を指します。調査範囲には窓ガラスやその他の非コンテナガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、および内容物の品質と完全性を保持する能力を含む独自の特性から高く評価されています。

エチオピアコンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供します。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のエチオピアコンテナガラス市場の規模はどのくらいですか?

市場は2026年に101.21キロトンであり、2031年まで1.54%のCAGRが予測されています。

エチオピアでコンテナガラスを最も多く消費するエンドユーザーセグメントはどれですか?

飲料がリードしており、2025年の数量の61.78%を占め、予測期間を通じて主要顧客グループであり続けます。

エチオピアのガラスコンテナにとって最も成長が速いアプリケーションは何ですか?

化粧品・パーソナルケアが最も急速な成長を示しており、都市部の可処分所得の増加に伴い、2026年から2031年にかけて2.67%のCAGRで前進しています。

エチオピアでアンバーガラスの需要が増加しているのはなぜですか?

医薬品の充填・仕上げ投資とプレミアムスピリッツのポジショニングが紫外線保護を必要とし、アンバーガラスを2.18%という最高の色セグメントCAGRに押し上げています。

停電はエチオピアのガラス製造にどのような影響を与えますか?

企業は平均してETB 51,777(976米ドル)の停電コストに直面しており、これは月次収益の2.22%に相当し、炉の稼働率を低下させマージンを圧迫する可能性があります。

国内ガラス生産を支援する政府政策は何ですか?

インセンティブには、輸入代替税制優遇措置、工業団地インフラ、および指令第1001/2024号に基づく外国投資自由化が含まれており、すべて国内能力の拡大を目的としています。

最終更新日: