パキスタンのコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

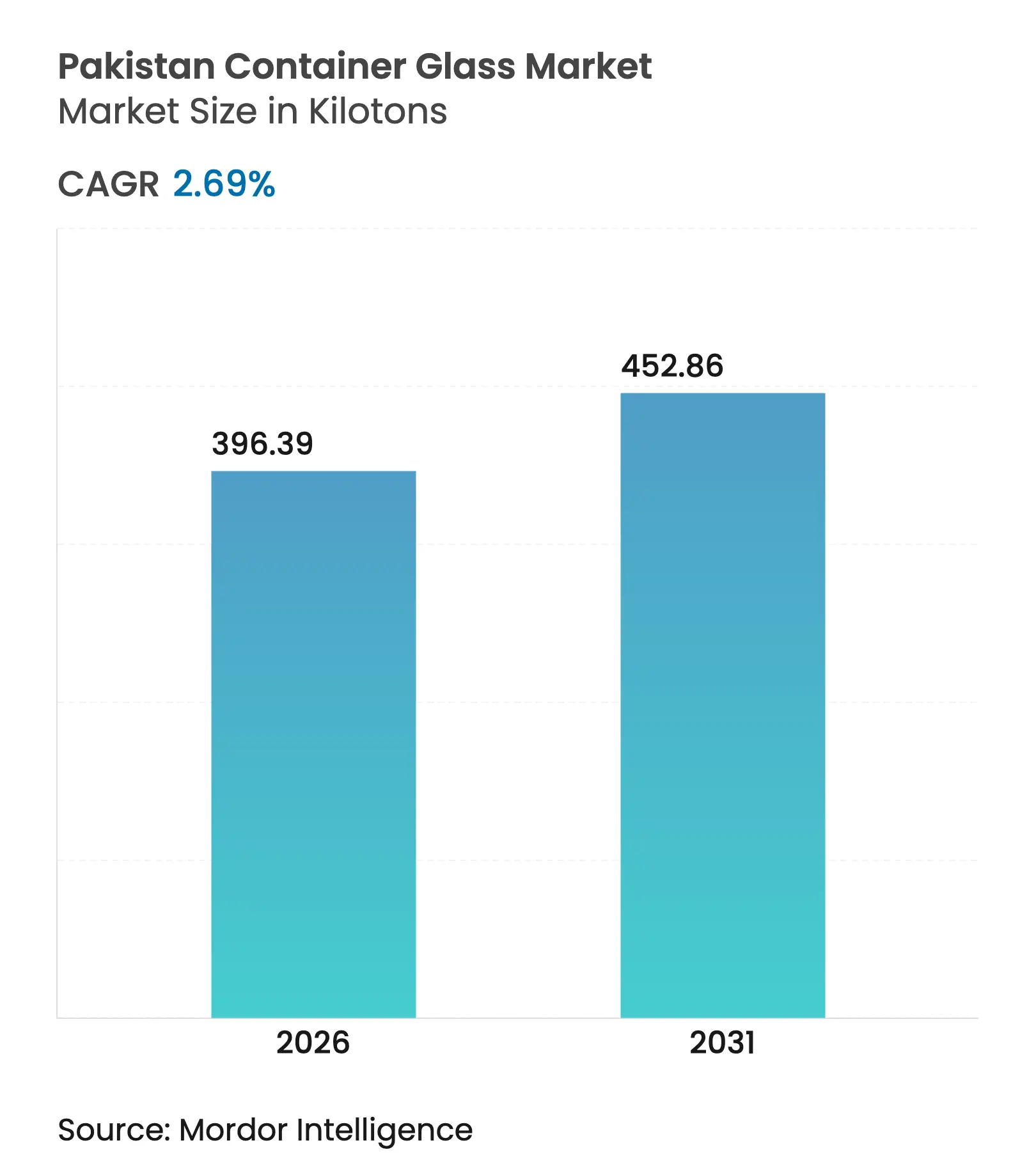

| 市場取引高 (2026) | 396.39 キロトン |

| 市場取引高 (2031) | 452.86 キロトン |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタンのコンテナガラス市場分析

パキスタンのコンテナガラス市場規模は2025年に386.01キロトンと評価され、2026年の396.39キロトンから2031年には452.86キロトンに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は2.69%です。この安定した成長は、飲料ボトリングの拡大、医薬品の充填・仕上げ工程への投資、および輸出志向型製造を促進する政策的インセンティブによって牽引されています。需要の勢いは、高いエネルギーコスト、近代化を制限する輸入圧縮、ならびにPETおよび金属包装との競争激化によって相殺されています。そのため、主要生産者は炉の改修、自動化、およびハラール認証ラインを優先し、シェアを守りつつプレミアム輸出機会を開拓しています。総じて、パキスタンのコンテナガラス市場は成熟しつつありますが、ニッチ用途、サステナビリティのポジショニング、およびGCC(湾岸協力会議)からの未開拓需要を通じて、まだ成長余地が残されています。

主要レポートのポイント

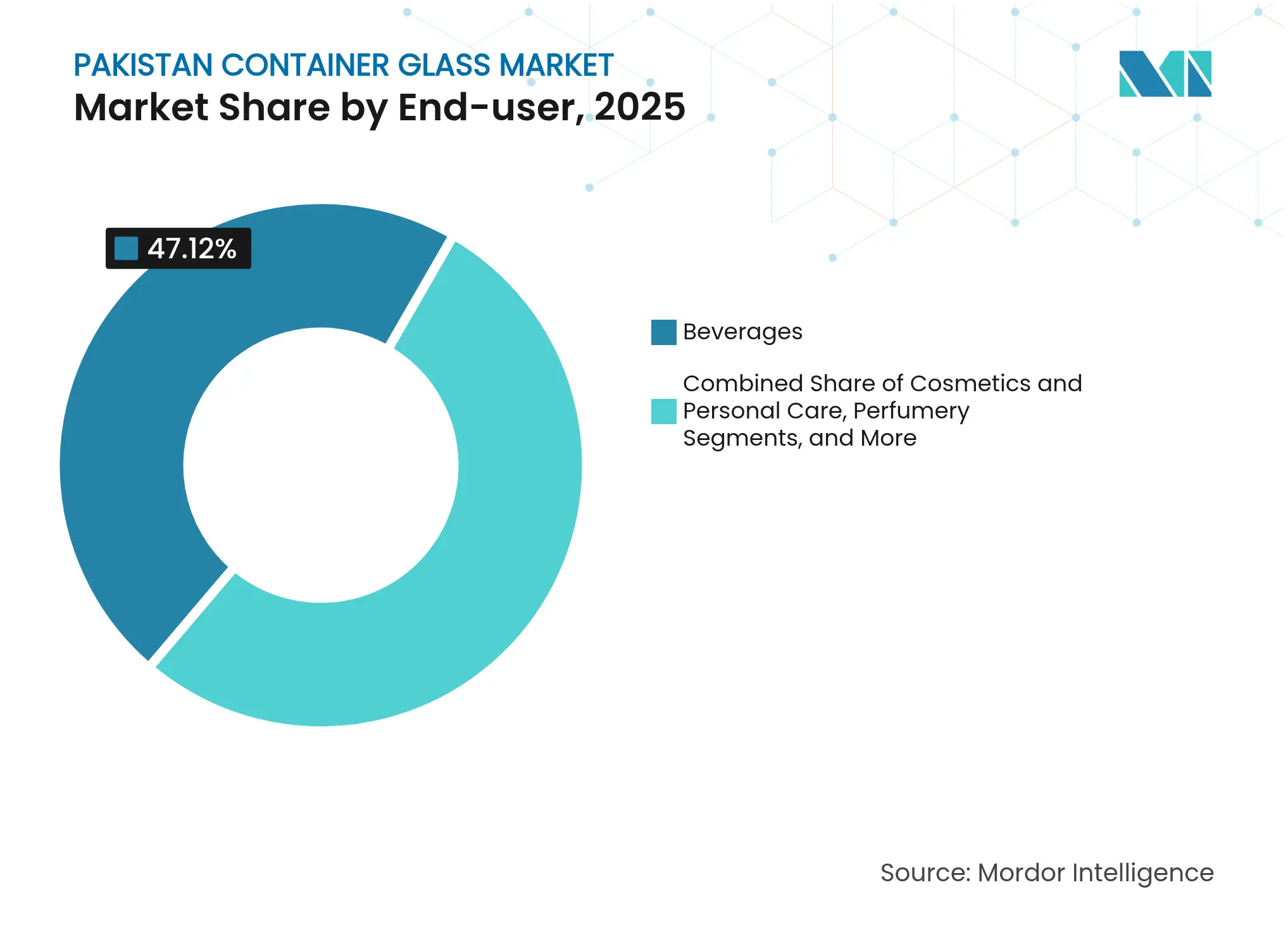

- エンドユーザー別では、飲料が2025年のパキスタンのコンテナガラス市場シェアの47.12%を占めました。

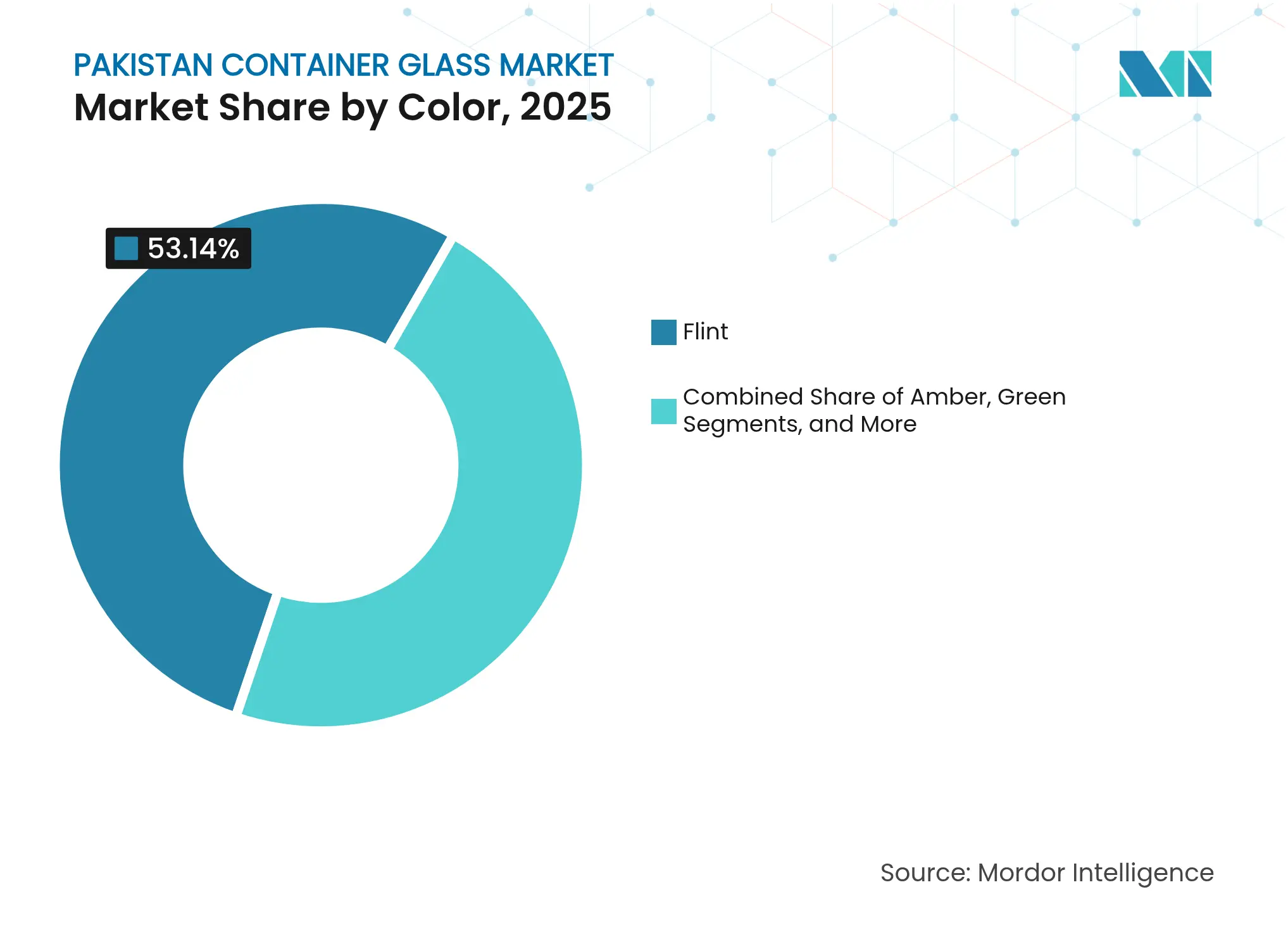

- 色別では、パキスタンのコンテナガラス市場におけるアンバーガラスは、2026〜2031年の間に年平均成長率(CAGR)4.49%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタンのコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料生産の拡大 | +0.7% | 国内 - パンジャブ州およびシンド州の工業地帯 | 中期(2〜4年) |

| 医薬品の充填・仕上げ工程の拡大 | +0.6% | 国内 - カラチおよびラホールのクラスター | 長期(4年以上) |

| リサイクル可能な包装に対する消費者の選好 | +0.4% | 都市部、第2層都市 | 中期(2〜4年) |

| 国内製造インセンティブと輸出回廊 | +0.4% | 経済特区(SEZ)および輸出加工区 | 長期(4年以上) |

| GCC市場を対象としたハラール認証ガラスライン | +0.2% | 輸出志向型沿岸施設 | 長期(4年以上) |

| 酸素燃料炉改修に対する政府のガス補助金 | +0.1% | 国内 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・飲料生産の拡大

パキスタンの加工食品およびノンアルコール飲料の生産量は増加を続けており、清涼飲料、ジュース、調味料向けのガラス需要を段階的に押し上げています。大規模製造業は2024年8月に前月比4.7%の回復を記録し、食品・飲料部門はプラス圏を維持した一方、米および生鮮農産物の農業輸出はそれぞれ77.6%および17.4%増加しました。ボトリング量の増加には、耐久性・不活性・高級感のあるガラスが求められており、特に炭酸飲料においては、家庭への普及率が過去10年間で25.79%から37.75%に上昇しています。パンジャブ州およびシンド州への飲料工場の集中により、サプライヤーの輸送コストが低く抑えられ、パキスタンのコンテナガラス市場を下支えしています。Coca-Cola Icecekおよびその他のボトラーによる継続的な設備増強がフリントボトルの受注残を維持する一方、ニッチなクラフトジュースメーカーはテクスチャーデザインを採用して店頭での差別化を図っています。

医薬品の充填・仕上げ工程の拡大

国内のワクチン、シロップ、注射剤施設の急速な拡大により、バイアル、アンプル、細口ボトルへの需要が高まっています。化学品・医薬品の輸出は2024年第3四半期に9.7%増加しました。Ghani Global Glassはこの上昇傾向を活かすべく、アンプルラインを月産5,500万本に増強しました。アンバーガラスは、セファロスポリン、インスリン、皮膚科用薬における紫外線遮断ニーズから不均衡に恩恵を受けています。GCCおよびアフリカの薬局方への規制上の整合は、準拠したサプライヤーが地域の不足を補い、パキスタンのコンテナガラス市場を強化する位置づけを与えています。

リサイクル可能な包装に対する消費者の選好

都市部の家庭はリサイクル可能性への意識を高めています。品質を損なわずに無限にリサイクルできるガラスの特性は、特にプレミアム飲料、スキンケア、フレグランス製品においてブランドのサステナビリティ訴求を支えています。CoReアライアンスによる循環経済型税制優遇措置およびリサイクル機械の免税輸入に向けた提言は、政策的な後押しを示しています。National FoodsやTapal Teaなどのブランドは、製品の視認性と廃棄物削減を主な目的として、主力SKUを透明ジャーに移行しています。[1]Khanら、「大理石生産と環境への圧力」、Research Square、researchsquare.com この結果生じる需要クラスターは、使い捨てPETと比較したパキスタンのコンテナガラス市場の価値提案を高めています。

国内製造インセンティブと輸出回廊

2021年輸出促進スキーム、2025〜2030年国家関税政策、および経済特区(SEZ)の優遇措置により、投入関税の引き下げ、公共インフラの迅速整備、輸出業者向けの通関手続きの簡素化が実現しています。外国直接投資は2025年度第1四半期に前年比48.2%増の7億7,100万米ドルに急増し、中国資本が流入の52%を占めました。ラシャカイおよびアラマ・イクバル工業都市に立地するコンテナガラス企業は、共同排水処理施設および鉄道引込線を活用してGCC向け受注を履行できます。これらのインセンティブはパキスタンの高い物流コストを相殺し、パキスタンのコンテナガラス市場の地域的リーチを拡大します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーコストと停電 | -1.0% | 国内 - 工業地帯で深刻 | 短期(2年以内) |

| PETおよび金属包装による代替 | -0.6% | 都市市場、農村部への波及 | 中期(2〜4年) |

| 国内ソーダ灰供給の不安定性 | -0.4% | 国内 | 中期(2〜4年) |

| 断片化した回収物流ネットワーク | -0.2% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高エネルギーコストと停電

連続炉は1,500°C以上で稼働しており、予期せぬ停止が発生すると耐火物を破壊するガラス状カレットが蓄積するため、計画外の停止に耐えられません。パキスタンの産業用電力料金は2024年に29%上昇し、主要クラスターでは予告なしの計画停電が続きました。生産者は自家発電用LNG発電機の設置と酸素燃料転換を進め、一時的なガス補助金によって部分的に緩和されました。それでも、単位エネルギーコストの上昇はマージンを圧迫し、炉の再建を抑制することで、パキスタンのコンテナガラス市場の近期成長を鈍化させています。

PETおよび金属包装による代替

軽量PETボトルおよびアルミ缶が炭酸清涼飲料および食用油におけるガラスのシェアを侵食しています。国内PET設備の増強は、重量のある炉設備と比較して樹脂技術の輸入が容易であることから恩恵を受けました。低い輸送コストと破損リスクの低減は、第1層都市以外にも流通する大量飲料充填業者にとって魅力的です。ガラスメーカーがプレミアムブランディングとリサイクル可能性のメッセージを強化しない限り、代替化がパキスタンのコンテナガラス市場の数量成長を侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料の優位性と化粧品の上昇傾向

飲料セグメントは2025年のパキスタンのコンテナガラス市場シェアの47.12%を占め、ボトラーが炭酸飲料、ジュース、等張飲料の充填ラインを拡大しました。多国籍飲料企業による継続的な投資が軽量フリントボトルの採用を促進し、パンジャブ州およびシンド州全体での生産稼働を維持しています。一人当たり消費量の緩やかな上昇に伴い、年間数量は2.05%の安定した増加が予測されています。並行して、職人的なジュースおよびコールドブリューティーのメーカーは、ブランド認知と小売マージンを高める独自のエンボスボトルを好み、パキスタンのコンテナガラス市場をさらに強化しています。

化粧品・パーソナルケアは現在規模が小さいものの、年平均成長率(CAGR)4.68%を記録し、他のすべての消費者セグメントを上回ると予測されています。都市部のZ世代消費者の可処分所得の増加が、着色・フロストガラスに封入された美容液、フレグランス、カラーコスメへの需要を喚起しています。独立系ビューティーブランドは小ロットのジャーをフレキシブルなコンバーターに外注し、多国籍企業は関税回避とリードタイム短縮のために生産を現地化しています。プレミアム化のトレンドは単価の上昇と連動しており、パキスタンのコンテナガラス市場規模においてこのセグメントのトン数に対して不均衡に大きな収益を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:フリントの優位性、アンバーの勢い

フリントガラスは2025年の需要の53.14%を占め、製品の視認性によって消費者の信頼を構築する飲料、ジャム、化粧品のデフォルト選択としての地位を確立しています。標準化されたフリントボトルは高いリサイクルカレット含有率も可能にし、サステナビリティ指標を改善します。競争力のある窯は、天板荷重強度を損なうことなく肉厚削減を実現しており、パキスタンのコンテナガラス市場における輸送費の抑制に貢献しています。

アンバーガラスは医薬品の充填・仕上げ工程の成長および紫外線感受性の栄養補助食品に支えられ、年平均成長率(CAGR)4.49%で拡大すると予測されています。GCCおよびアフリカ連合の医薬品規制当局は光感受性抗生物質やビタミン剤にアンバーを明示的に推奨しており、国内コンバーターはアンバー対応のフォアハースを設置しています。この変化に対応して設備投資が進んでおり、Ghani Glassはアンバーボトル専用の炉チャンネルを設けています。グリーンガラスはプレミアムミネラルウォーターおよびクラフト飲料を中心とした特殊用途として残存し、伝統的ブランドとの関連性を活用しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

パンジャブ州とシンド州を合わせると、設置炉容量の80%以上が集中しており、飲料ボトラー、製薬ハブ、港湾物流の近傍にクラスターを形成しています。ラホール・シェイフプラ回廊およびカラチ・ハブ回廊は鉄道と高速道路のリンクを提供し、原材料の入荷コストと完成品の出荷コストを低減しています。しかし、両州における断続的な停電と冬季のガス配給制限により、生産者は計画外の操業停止リスクにさらされています。ファイサラバードのアラマ・イクバル工業都市などの政府主導の工業団地は、自家電力および排水処理施設を提供しており、新規参入者のコンプライアンスおよびユーティリティ上のハードルを軽減しています。

カイバル・パフトゥンクワ州のハヤタバード工業団地は、共有ユーティリティとクラスターが小規模コンバーターの迅速な事業拡大をいかに可能にするかを示す好例です。しかし、深水港からの遠隔性が輸出運賃を押し上げ、国境を越えた競争力を低下させています。グワダル港近郊のバロチスタン州の新興経済特区(SEZ)は、鉄道リンクが整備されれば将来的なコスト軽減をもたらし、パキスタンのコンテナガラス市場の地理的フットプリントを再編する可能性があります。

輸出フローはポテンシャルに対して依然として薄い状況です。南アジア地域協力連合(SAARC)域内貿易は関税相当コストが161%に達しています。通関のデジタル化と国境を越えたペーパーレス貿易の採用により、物流費を11%削減し、GCC、中央アジア、東アフリカへの出荷を促進できる可能性があります。カラチの沿岸工場はすでにオマーンおよびアラブ首長国連邦向けに少量のアンバーバイアルを出荷していますが、高い帰り荷の不均衡とコンテナ不足が規模拡大を制限しています。

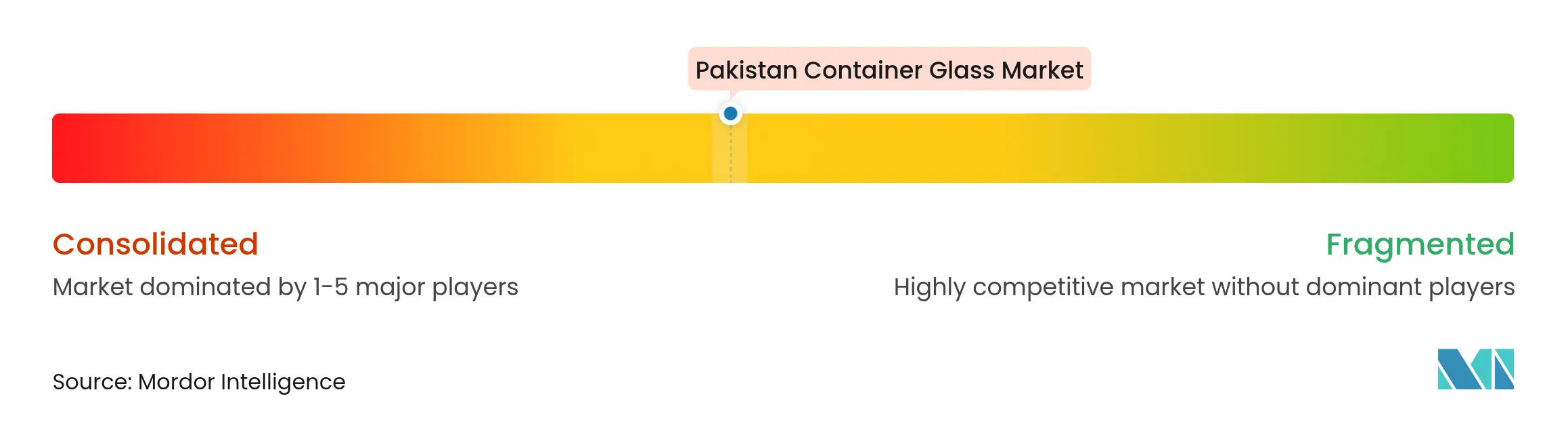

競争環境

Ghani Glass、Tariq Glass Industries、Balochistan Glassなどの国内既存企業が設置容量を支配しています。Ghaniは2025年1月にメンテナンス停止後の生産量回復のため主要炉を改修・再稼働させ、技術的アップグレードへのコミットメントを示しました。Tariq Glassは2024年度に利益を倍増させたものの、2025年度初頭には落ち込みを経験しており、エネルギー料金と為替変動への感応度の高さを浮き彫りにしています。新規参入者は政府のインセンティブを活用してガス使用量を最大20%削減できる酸素燃料バーナーを設置し、競争力を高めています。

戦略的焦点は高マージンのニッチ分野へとシフトしており、医薬品用アンバーバイアル、複雑な形状の化粧品ジャー、ハラール認証輸出ボトルが対象となっています。エネルギーの不安定性に対抗するため、自動化、品質管理、リーン倉庫管理が導入されています。1997年パキスタン環境保護法および国家環境品質基準への準拠は参入障壁を高め、排気スクラバーおよび廃水リサイクルに投資した既存企業に有利に働いています。[3]気候変動省、「パキスタン環境保護庁関連法」、mocc.gov.pk

2024年の拡張を経たFuyao Glassなどの中国大手は、大量輸出によって汎用フリントボトルに価格圧力をかけており、国内生産者に特化を迫っています。そのため、国内企業はヨーロッパの金型設計会社と提携し、耐久性と美観を高めるホットエンドコーティングラインへの投資を進めています。上位5社が国内容量の約65%を支配していることを踏まえると、市場競争は激しいものの寡占的ではなく、地域専門業者がパキスタンのコンテナガラス市場内でシェアを獲得する余地が残されています。

パキスタンのコンテナガラス業界リーダー

Balochistan Glass Limited

Ghani Glass Limited

Feemio Group Co., Ltd.

Tariq Glass Industries Limited

ZSons Group of Pakistan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ghani Glass Limitedが改修後に主要炉を再稼働させ、以前の停止で失った生産能力を回復しました。

- 2024年5月:Balochistan Glass Limitedが日産110トンの新炉の稼働を開始しました。これは近年最大の単一増設であり、飲料・食品包装需要を対象としています。

- 2024年3月:Fuyao Glass Industry Groupが福清輸出拡張を完了し、地域競争を激化させるフロート容量を追加しました。

- 2024年3月:パキスタンがIMFから10億3,000万米ドルのトランシェを確保し、マクロ経済状況が安定しました。

パキスタンのコンテナガラス市場レポートの調査範囲

コンテナガラスは、ボトル、ジャー、食器、ボウルなどのガラス容器の製造を目的として設計されています。その主要な特性として、化学的不活性、無菌性、非透過性が挙げられ、飲料、食品、医薬品、化粧品分野で特に重宝されています。本調査では、市場推計および予測期間全体の成長率を裏付ける基礎的な成長要因と主要な業界ベンダーについても検討しています。市場推計および予測は、基準年の要因に基づき、トップダウンおよびボトムアップのアプローチによって算出されています。

パキスタンのコンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、はちみつ、ソーセージ・調味料、油、漬物]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。本レポートは、上記すべてのセグメントについて数量(キロトン)での市場予測および規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージ・調味料、油、漬物) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージ・調味料、油、漬物) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年のパキスタンのコンテナガラス市場の予測数量は?

市場は年平均成長率(CAGR)2.69%で成長し、2031年までに452.86キロトンに達する見込みです。

パキスタンにおけるガラス包装の需要を最も牽引しているエンドユーザーセグメントはどれですか?

飲料がリードしており、清涼飲料およびジュース生産の拡大により2025年に47.12%のシェアを占めています。

パキスタンのメーカーの間でアンバーガラスの人気が高まっている理由は何ですか?

医薬品の充填・仕上げ工程の成長と紫外線感受性製剤がアンバー需要を押し上げており、年平均成長率(CAGR)4.49%が予測されています。

エネルギーコストはパキスタンのコンテナガラス生産者にどのような影響を与えていますか?

高い料金と頻繁な停電が生産コストを押し上げ、企業は自家電力および酸素燃料改修への投資を余儀なくされています。

輸出志向型ガラス製造を支援する政策的インセンティブは何ですか?

2021年輸出促進スキーム、経済特区(SEZ)の税制優遇措置、および2025〜2030年国家関税政策が輸出業者の関税とユーティリティコストを削減しています。

パキスタンにおけるコンテナガラス生産を支配している地理的クラスターはどこですか?

パンジャブ州のラホール・シェイフプラベルトとシンド州のカラチ・ハブ回廊が炉容量の80%以上を擁しています。

最終更新日: