ベトナムコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

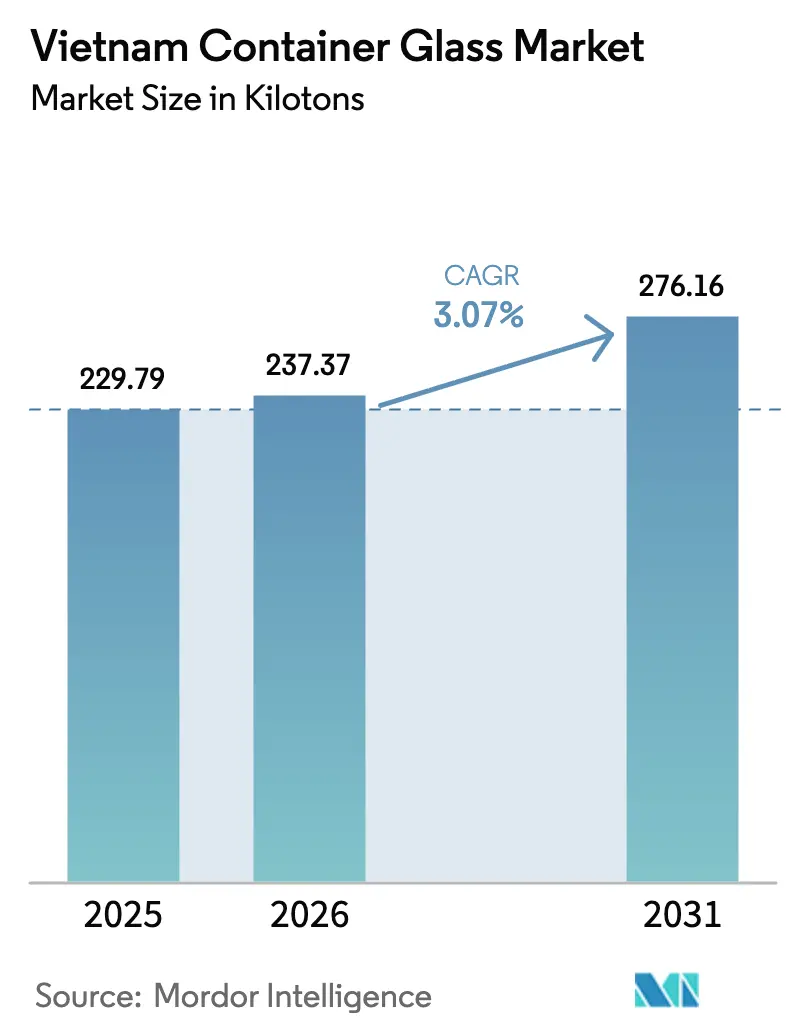

| 基準年の市場規模 (2025) | 229.79 キロトン |

| 市場取引高 (2026) | 237.37 キロトン |

| 市場取引高 (2031) | 276.16 キロトン |

| 成長率 (2026 - 2031) | 3.07% CAGR |

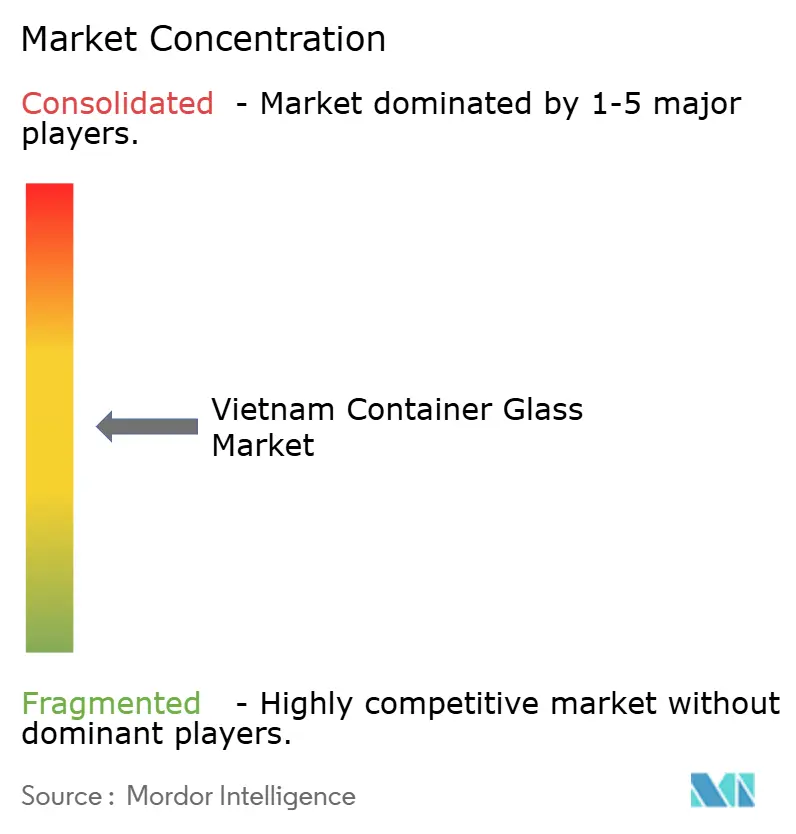

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムコンテナガラス市場分析

ベトナムコンテナガラス市場規模は2025年に229.79キロトンと評価され、2026年の237.37キロトンから2031年には276.15キロトンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.07%です。輸出志向の食品、飲料、医薬品、化粧品クラスターからの強い需要が、使い捨てプラスチック規制がガラスへの基材代替を加速させる中でも、ベースラインの成長を支え続けています。外国直接投資が炉のアップグレードを支援し、エネルギー効率の改善、軽量化、装飾能力の向上を実現することで、国内サプライヤーが高マージンのプレミアムセグメントを狙えるようになっています。同時に、拡大生産者責任規則がブランドオーナーに対し、スコープ3排出量を削減する無限にリサイクル可能な容器を選択するよう促しています。国内3社への生産能力集中は価格規律をもたらす一方で、エネルギー価格が急騰したりカレット調達が逼迫したりした際の供給途絶リスクを高めています。

主要レポートのポイント

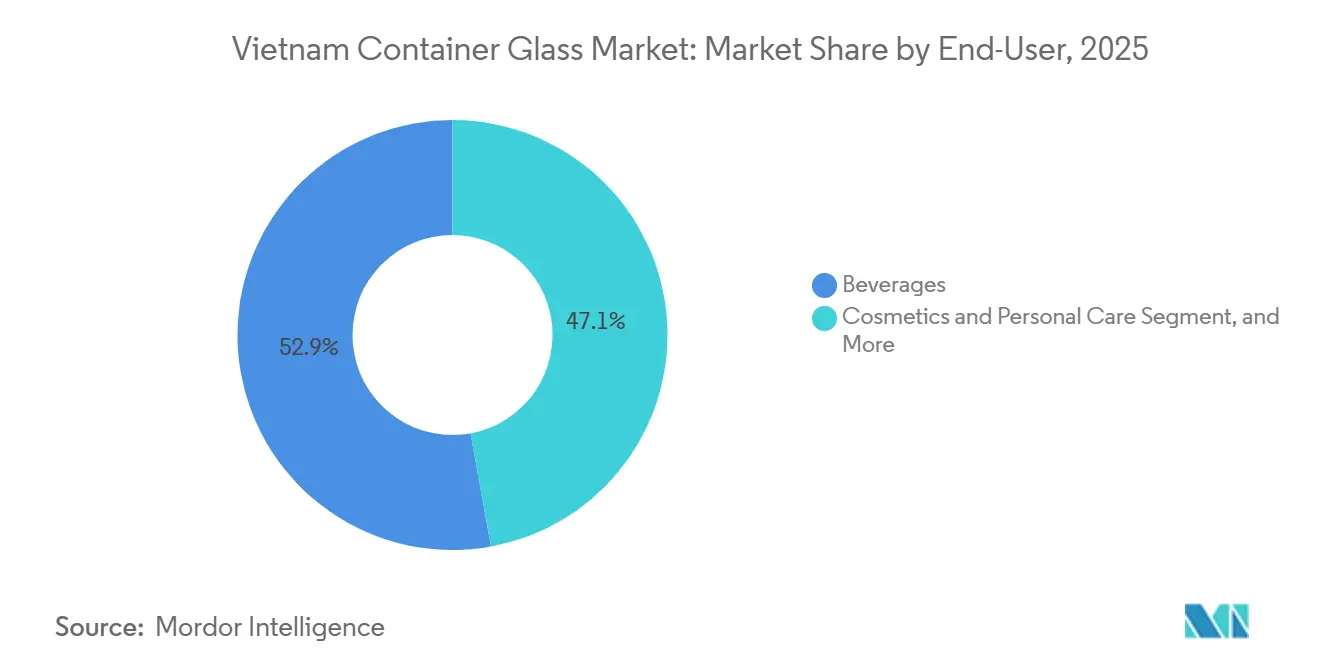

- エンドユーザー別では、飲料が2025年のベトナムコンテナガラス市場シェアの52.87%を占め、化粧品・パーソナルケアは2031年にかけてCAGR 4.09%で成長すると予測されています。

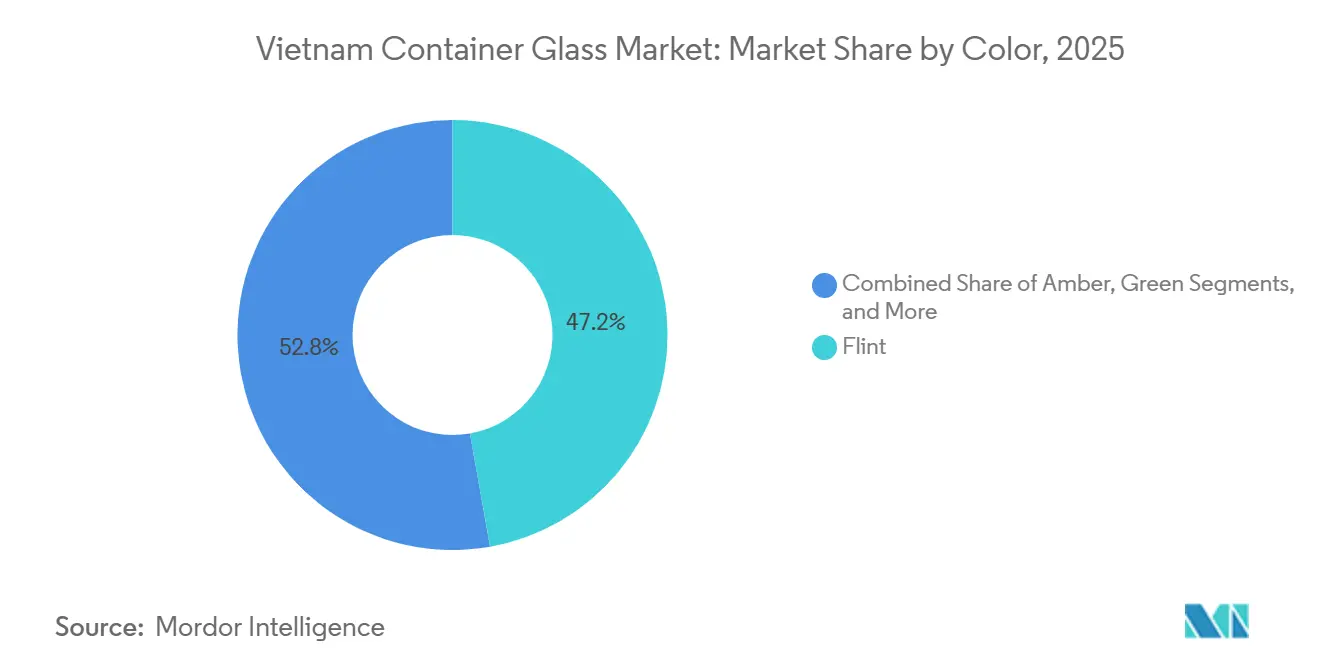

- 色別では、フリントガラスが2025年のベトナムコンテナガラス市場シェアの47.21%をリードし、アンバーガラスは2031年にかけてCAGR 3.84%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムコンテナガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ESG主導の輸出包装シフト | +0.6% | 南部輸出加工区および全国の輸出業者 | 中期(2~4年) |

| FDI主導の炉アップグレードと生産能力増強 | +0.5% | 北部および南部の産業クラスター | 長期(4年以上) |

| 使い捨てプラスチックに対する政府の取り組み | +0.5% | 沿岸観光地、スーパーマーケット、ホテル | 短期(2年以内) |

| アルコール飲料生産量の急増 | +0.7% | 南部各省に集中する醸造所 | 短期(2年以内) |

| 医薬品製造の拡大 | +0.4% | ビンズオン、ホーチミン市、トゥーダウモット、ハノイ、フーイェンの新興医薬品ハブ | 中期(2~4年) |

| 化粧品・パーソナルケアセクターの急成長 | +0.3% | 電子商取引の普及が進む主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ESG主導の輸出包装シフト

輸出志向の加工業者は、EUの炭素国境調整メカニズムが消費者セクターへの将来的な拡大を示唆する中、欧州および北米のバイヤーから包装材のリサイクル可能性を証明するよう高まる圧力にさらされています。ガラスは無限のリサイクル性を提供し、より高いカレット含有量を可能にし、多層プラスチックと比較してスコープ3排出量を削減します。ベトナムが締結する17の自由貿易協定のポートフォリオは、優遇関税が実証可能な環境コンプライアンスにますます依存するようになっているため、インセンティブを強化しています。プレミアムソース、オーガニック食品、クラフト飲料の輸出業者は、規制要件とブランドストーリーテリングの両方を満たすためにガラスを指定しています。需要は、ガラスへの切り替えが目的地市場での高コストな再梱包を回避できる海外小売チャネルの持続可能性ラベリングによってさらに強化されています。これらの要因が総合的に、軽量で高透明度のボトルを供給するためにナローネックプレスアンドブロー(狭口プレス吹き)ラインにアップグレードする国内炉の長期的なボリューム見通しを高めています。

FDI主導の炉アップグレードと生産能力増強

製造業への外国直接投資は2024年に200億米ドルを超え、ジャストインタイムの容器供給を期待する電子機器、医薬品、食品加工業者をもたらしました。ベトナムガラスは、重量を最大10%削減しエネルギー使用量を削減するナローネックプレスアンドブロー技術を採用した第4ラインを追加しました。政府の投資支援基金は、大規模プロジェクトの研究開発費の20~30%および固定資産コストの0.5%を補助し、国内プレーヤーがより高いカレット比率で稼働できるモジュール式炉を設置できるようにしています。新たな生産能力は地域クラスタリングと連携しています:輸出海港向けのハイフォン、醸造所・食品複合施設向けのバリア・ブンタウ、医薬品向けのビンズオンです。これらのブラウンフィールドおよびグリーンフィールドプログラムは実効スループットを高め、飲料および化粧品カテゴリーにおける短い製品ローンチサイクルへの対応力を向上させます。

使い捨てプラスチックに対する政府の取り組み

政令08/2022/ND-CPは、2026年1月から薄い非分解性プラスチック袋を禁止し、ベトナムグリーンラベルを取得したものを除き、2030年12月までにすべての使い捨てプラスチック製品を禁止します。各省は2025年からスーパーマーケットや観光地での使い捨てプラスチックの販売を制限しなければならず、現地調査ではプラスチックが海洋ごみの62%を占めることが示されています。[1]世界銀行グループ、「ベトナムにおける使い捨てプラスチックに関する国家ロードマップに向けて」、documents1.worldbank.org 代替需要は、ソース、調味料、ホテルアメニティ、詰め替えステーション向けの再利用可能なガラス瓶・ボトルに集中しています。デポジット返却および自社洗浄設備に投資する事業者は、循環性の実績を宣伝したい機関バイヤーへの先行者利益を得ます。並行して、拡大生産者責任フレームワークは2024年からガラス包装に対して15%のリサイクル率を義務付け、3年ごとに引き上げられ、カレットインフラを大手生産者にとっての競争上の優位性として実質的に位置づけています。

アルコール飲料生産量の急増

ビール消費量は2023年の42.3億リットルから2028年には64.1億リットルに、CAGR 10.6%で成長すると予測されており、ベトナムはアジアで最も急速に拡大する主要ビール市場として確固たる地位を築いています。[2]カナダ農業・農産食品省、「セクタートレンド分析 – ベトナムのワイン、ビール、スピリッツ」、agriculture.canada.ca プレミアムラガーの量は2019年から2023年の間に年間10.9%増加し、飲食店はブランドイメージと冷やして提供する慣習のために返却可能なガラスを好みます。国内ビール生産量の約90%を共同で供給するハイネケンベトナムとカールスバーグは、一貫したボトル形状と重量を重視するボトルプール物流を維持しています。タップルーム形式を拡大するクラフトブルワーもホップの香りを保護するためにアンバーガラスを選択し、単位需要をさらに押し上げています。醸造所が港湾や工業地帯の近くに集積しているため、カレットのバックホールが可能となり、ガラスメーカーの原材料調達コストを削減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リサイクルPETボトルによる代替圧力 | -0.5% | マスマーケット飲料および低マージン食品セグメント | 中期(2~4年) |

| 電力コストの上昇とグリッドの不安定性 | -0.4% | グリッド全体、夏季の北部各省で深刻 | 短期(2年以内) |

| カレット回収インフラの脆弱性 | -0.3% | 農村部および都市周辺部 | 長期(4年以上) |

| 物流と破損の課題 | -0.2% | 北部山岳地帯とメコンデルタ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リサイクルPETボトルによる代替圧力

食品グレードのリサイクルPET生産能力は、グローバルブランドが国内リサイクル工場に投資し、炭酸飲料やボトル入り飲料水をより軽量で安価なボトルに切り替え始めた2023年に4倍になりました。[3]FiinGroup、「ベトナムのPETリサイクル」、fiingroup.vn 500ミリリットルのPETボトルの重量は約25グラムであるのに対し、同等のガラス製品は200~250グラムであり、物流コストを最大80%削減し、破損を減少させます。リサイクル向け回収率は25%に達しており、拡大生産者責任目標の下でさらに上昇し続けると予測されています。主流のジュース、お茶、清涼飲料水が移行するにつれて、高回転セグメントにおけるガラスのベースラインボリュームは勢いを失い、容器メーカーはプレミアム飲料や競合他社のボトル軽量化を阻止する独自形状に注力せざるを得なくなっています。

電力コストの上昇とグリッドの不安定性

炉の燃料費は総コストの20%を占める可能性があり、最近の北部での停電により複数のフロートガラスラインが数ヶ月間停止を余儀なくされ、容器製造事業においても同様の脆弱性が示されました。[4]VnEconomy、「Ngăn chặn hàng kém chất lượng, gỡ khó cho sản xuất kính trong nước」、vneconomy.vn 電力開発計画8は再生可能エネルギーへの多様化を目指していますが、石炭・ガスへの暫定的な依存はガラスメーカーを不安定な料金と供給制限リスクにさらしています。計画外の操業停止は炉のキャンペーン寿命を短縮し、メンテナンスコストを増加させる一方、ディーゼルバックアップは限界排出量を増加させ、ESGの主張に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料がボリュームを維持し、化粧品がマージンを加速

飲料は2025年のベトナムコンテナガラス市場の52.87%を供給しており、このリードは2桁の成長率で拡大している42.3億リットルのビール需要によって強化されています。このセグメントはベトナムのコンテナガラス市場で最大のシェアを占め、確立されたデポジット返却システムの下で高いボトル回転速度を維持しています。スピリッツやプレミアムワインも棚での訴求力のための透明度を活用し、フリントボトルの需要を牽引しています。ただし、ノンアルコール飲料はリサイクルPETに移行しており、マスチャネルでのガラスの伸びを抑制しています。

化粧品・パーソナルケアは、トン数では小さいものの、2030年までに2,320万人の追加中間所得消費者が都市市場に参入することで、2031年にかけてCAGR 4.09%でヘッドライン成長を上回ると予測されています。ブランドは高級感を伝えるために重厚で精巧に装飾されたボトルを採用し、1トン当たりの平均収益を高め、出荷量の低下を相殺しています。医薬品は現在需要の12%を占めていますが、より多くの国内工場がEU-GMP認証を取得し、ISO 15378バイアルおよびアンプルが必要となれば、シェア拡大の準備が整っています。食品と香水は、飲料の季節性が低下した際に炉の稼働率を安定させる多様化した充填量を引き続き提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

色別:フリントがリードを維持し、アンバーが上昇

フリントガラスは2025年のベトナムコンテナガラス市場シェアの47.21%を占めており、プレミアム酒類、化粧品、美容液、特産食品が成分の視認性のために透明包装を好むためです。ベトナム中部沿岸に沿った豊富な高純度珪砂は、コスト効率の高いフリント生産を確保しています。一方、アンバーガラスはクラフトビールのブランディングと医薬品の遮光要件に牽引され、CAGR 3.84%で最も速い成長を記録すると予測されています。

グリーンボトルは主流ラガーや一部のワインで安定した展開を維持し、オフトレードチャネルを支配する返却可能システムを強化しています。コバルトブルーやフロスト加工などのニッチな色調は、限定版スピリッツやブティックスキンケアのローンチに対応し、装飾的な収益源を追加しています。したがって、色の選択は機能的要件、原材料の入手可能性、および生産者がより長い契約を確保し価格感度を低下させるのに役立つブランディングの手がかりのバランスをとっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

競合環境

ベトナムコンテナガラス市場は中程度に集約されており、O-I BJC Vietnam Glass、San Miguel Yamamura Hai Phong Glass、Go Vap Glassがボリュームの約80%をカバーしています。規模はソーダ灰サプライヤーに対する交渉力をもたらし、国内ビール生産量の90%を共同管理する醸造所との長期契約を確保します。これらのアンカークライアントは、焼き付けセラミックラベリングとボトルプールの標準化を重視しており、O-I BJCのナローネックプレスアンドブローおよびACLラインへの投資がここで優位性を発揮します。

San Miguelはクラフトビールと医薬品向けに調整されたアンバーラインを重視し、最も成長の速い色セグメントと連携しています。Go Vapは地域の短期ロットを充填し、ホーチミン市の電子商取引業者への近接性を活用して化粧品スタートアップ向けの契約充填サービスを提供しています。タイおよび中国からの輸入競争はボリュームバッファーとして残っていますが、運賃レートとアンチダンピング審査に敏感です。

循環性は新たな競争の場となっています。Pro Vietnam Packaging Recycling JSCは2024年に64,000トンの包装材を回収し、Duy Tan Recyclingは1日200トンを処理し、カレット10パーセントポイント追加ごとに炉のエネルギー需要を2~3%削減するカレットを供給しています。このようなパートナーシップに従事する生産者は、多国籍バイヤーのESG監査でより高い評価を得て、スポット価格が変動しても長期供給契約を確保しています。

ベトナムコンテナガラス産業リーダー

O-I BJC Vietnam Glass Co.

San Miguel Yamamura Phu Tho Packaging Co., Ltd.

Saverglass SAS

Go Vap Glass

Ardagh Group S.A.

- *免責事項:主要選手の並び順不同

地理的分析

生産と消費は2つの産業回廊に集中しています。南部クラスターは、O-I BJCのバリア・ブンタウ工場とホーチミン市近郊のGo Vap Glassを中心に、カイメップおよびカットライ深水港に近い輸出醸造所、食品加工業者、化粧品充填業者にサービスを提供しています。カレットのバックホールとソーダ灰輸入の効率的な組み合わせにより、着地コストの競争力が維持されています。

北部では、San Miguel Yamamura Hai Phong GlassがハイフォンPort近郊で操業し、ハノイ首都圏およびバクニンの電子機器・医薬品ハブの需要を供給しています。港湾効率は世界銀行CPPIで高い評価を受けており、入荷着色剤と出荷充填ボトルの輸送時間を短縮しています。ただし、北部の電力制約は炉のダウンタイムリスクを高め、オンサイト太陽光発電と蓄電オプションの検討を促しています。

中部およびメコンデルタ各省は未開拓であり、ホワイトスペースを代表しています。2030年までの計画高速道路と141億米ドルの海港マスタープランは輸送費を削減しますが、特に山岳地帯でのルートの整合性の課題は、軽量で耐久性の高いデザインを供給できる生産者に有利な高い破損率を維持しています。物流が改善されるにつれて、水産加工業者や農産物輸出業者からの増分需要は近隣の炉に集積し、地域の多様化を促進する可能性があります。

最近の産業動向

- 2026年1月:ベトナム天然資源環境省がQCVN 65:2024/BTNMTの施行を開始し、輸入カレット中の非ガラス汚染物質を2%に制限し、出荷前の適合性確認を義務付けました。

- 2025年8月:テトラパックがビンズオンの無菌カートン工場に1億1,000万米ドルを投資して生産能力を2倍に拡大し、液体食品包装における基材競争が激化しました。

- 2025年6月:国内炉向けの高品質カレットを確保するため、輸入ガラスくずに関する新規則が公布されました。

- 2025年3月:ダット・フオンググループがフエに超透明フロートガラス施設の起工式を行い、フェーズ1の生産能力1日400トンで太陽光発電および建築用ガラスを対象としています。

ベトナムコンテナガラス市場レポートの範囲

ベトナムコンテナガラス市場レポートは、エンドユーザー別(飲料:アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料)およびノンアルコール飲料(ジュース、炭酸飲料、乳製品ベース飲料、その他のノンアルコール飲料);食品;化粧品・パーソナルケア;医薬品;香水)および色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。市場予測はボリューム(キロトン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料 | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料 | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

ベトナムは使い捨てプラスチックからどれほど速く脱却しつつあるか?

政令08/2022/ND-CPは2026年1月から薄い非分解性プラスチック袋を禁止し、2030年12月までにすべての使い捨てプラスチック製品を禁止し、コンバーターを再利用可能なガラスへと向かわせています。

ガラスボトルへの最も強い需要を牽引するセクターはどこか?

ビールは2025年のボリュームシェアの52.87%を占めて依然として支配的であり、クラフトビールとプレミアム化粧品セグメントが最も速い増分トン数を生み出しています。

アンバーガラスはなぜ人気を高めているのか?

クラフトブルワーと医薬品充填業者はアンバーの遮光特性を好み、2031年にかけてCAGR 3.84%を推進しています。

外国投資は生産能力拡大においてどのような役割を果たしているか?

2024年の製造業への外国直接投資200億米ドル超が、産業クラスター近郊の炉アップグレードと新ラインに資金を提供し、輸出志向の顧客への供給を確保しています。

拡大生産者責任はガラスメーカーにどのような影響を与えるか?

ガラスボトルに対する15%の義務的リサイクル率はコンプライアンスコストを引き上げますが、エネルギー使用量と排出量を削減するカレット回収ネットワークを構築する生産者に報酬を与えます。

ベトナムコンテナガラス市場はリサイクルPETボトルのリスクにさらされているか?

リサイクルPETはマスマーケット清涼飲料水でシェアを侵食していますが、プレミアム飲料、化粧品、医薬品はブランドイメージと製品安定性のために依然としてガラスに依存しています。

最終更新日: