イスラエルコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

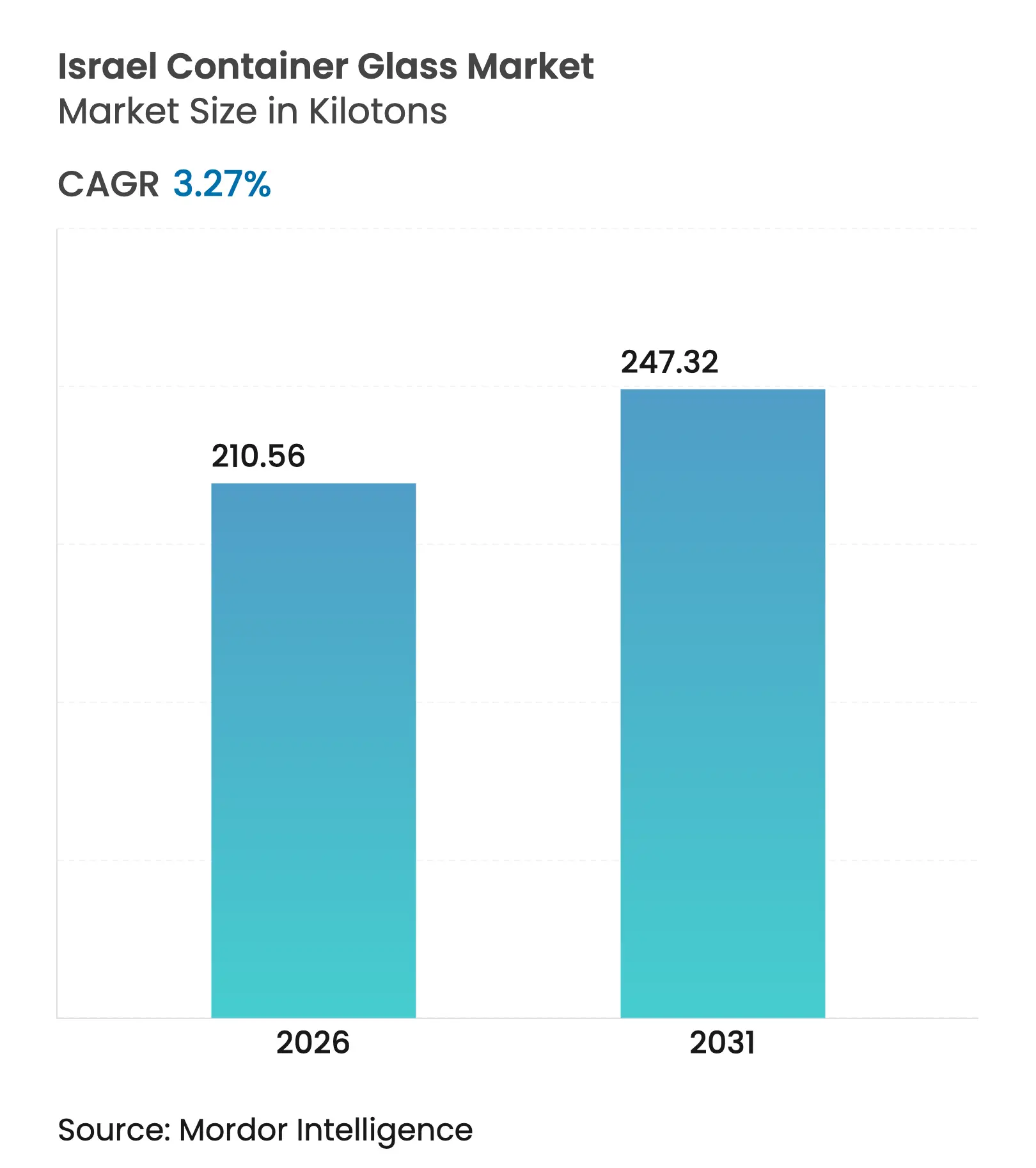

| 市場取引高 (2026) | 210.56 キロトン |

| 市場取引高 (2031) | 247.32 キロトン |

| 成長率 (2026 - 2031) | 3.27% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエルコンテナガラス市場分析

イスラエルコンテナガラス市場規模は2025年に203.89キロトンと評価され、2026年の210.56キロトンから2031年には247.32キロトンに達すると推定されており、予測期間(2026〜2031年)のCAGRは3.27%です。堅牢なリサイクルインフラ、デポジット返金インセンティブ、アルコール飲料全般にわたるプレミアム化により、PET代替が低マージンカテゴリーに圧力をかける中でも需要は底堅く推移しています。[1]T.M.I.R、「年次リサイクルレポート2024」、tmir.org.il 競争上のポジショニングは循環経済の実績を中心に展開されており、Phoenicia Glass Worksは炭素回収ソーダ灰製造のパイロット事業を進め、ブランドオーナーはネットゼロロードマップを支援するために低炭素容器の採用を推進しています。包装リサイクル60%の規制執行と77%の飲料容器返却率の組み合わせにより、カレット供給が安定し、原材料コストの変動が緩和されています。一方、エネルギー価格の変動と水不足の制約が操業リスクを高めており、ハイブリッド炉、プロセス電化、クローズドループ冷却への投資を促しています。したがって、戦略的機会は、イスラエルコンテナガラス市場において高い価格設定を正当化し、持続可能性の属性を価値化できる医療用大麻、化粧品、クラフトスピリッツ向けの特殊フォーマットにあります。

レポートの主要ポイント

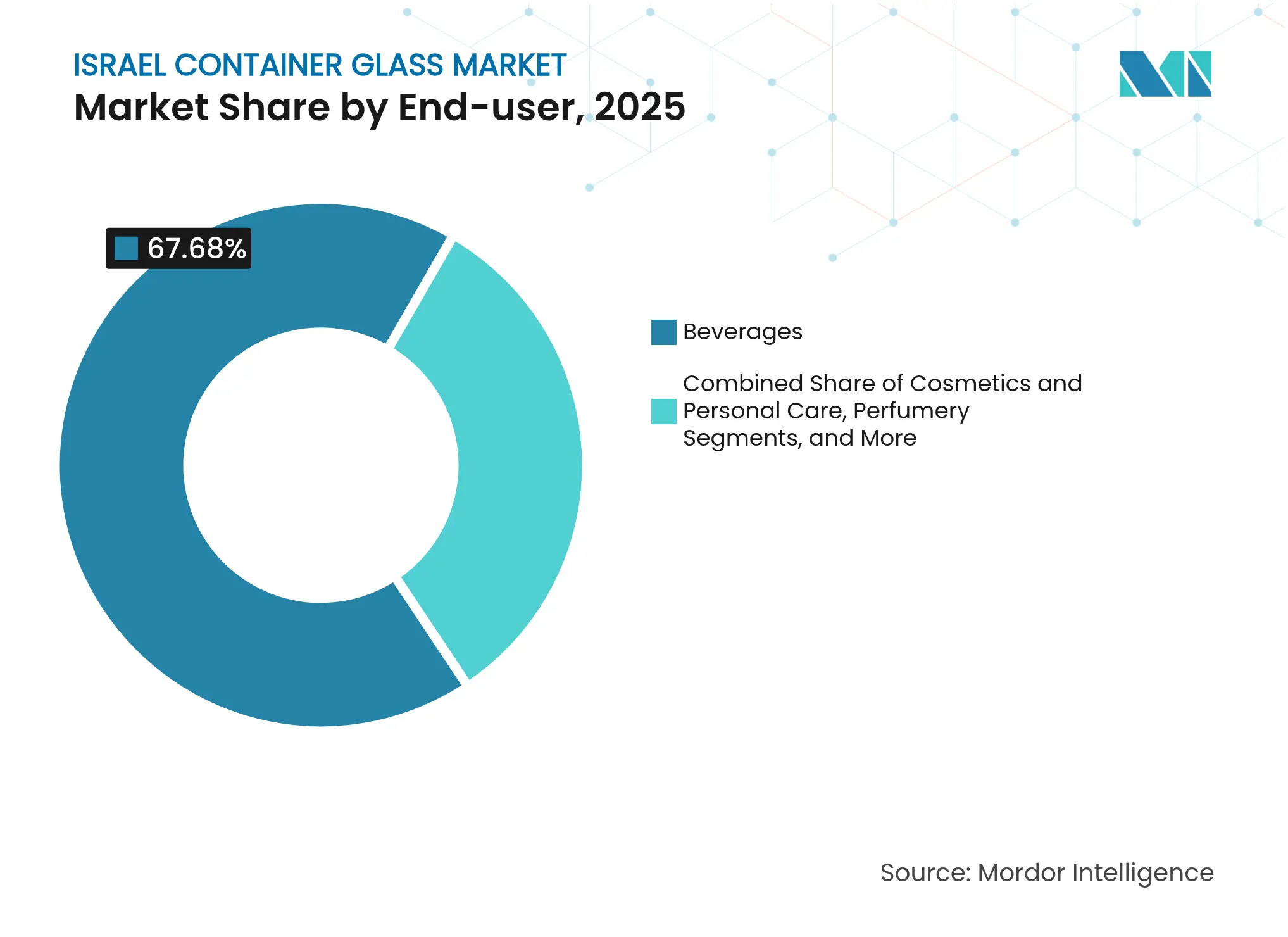

- エンドユーザー別では、飲料が2025年のイスラエルコンテナガラス市場シェアの67.68%を占めました。

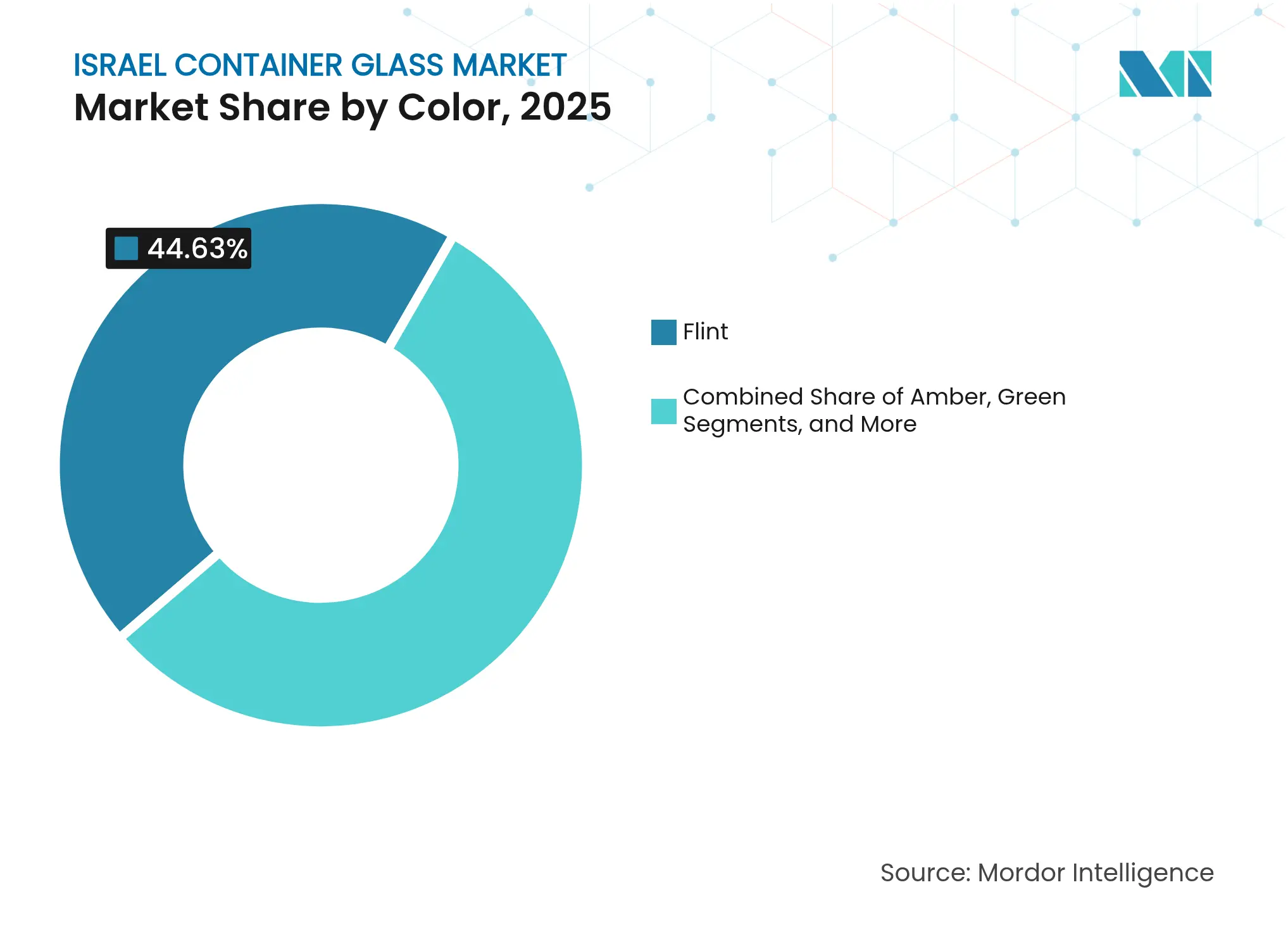

- 色別では、アンバーガラスのイスラエルコンテナガラス市場は2026〜2031年にかけてCAGR 4.53%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエルコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しい包装への需要 | +0.8% | テルアビブおよびハイファ都市圏 | 中期(2〜4年) |

| 国内ビールおよびRTDスピリッツの急成長 | +0.6% | 全国都市部 | 短期(2年以内) |

| 政府のリサイクル目標インセンティブ | +0.5% | 全国 | 長期(4年以上) |

| 医療用大麻の剤形包装 | +0.4% | 認可栽培ゾーン | 中期(2〜4年) |

| クラフトスピリッツのプレミアムボトル | +0.3% | エルサレム、テルアビブ、ガリラヤ | 中期(2〜4年) |

| 小売業者とリサイクル業者のカレット連携 | +0.2% | 140自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境に優しい包装ソリューションへの需要拡大

包装管理法に基づく60%リサイクル義務目標により、ガラスはコンプライアンスに適した素材として位置づけられ、主要な食品・飲料充填業者の調達優先度が高まっています。T.M.I.Rが管理するデポジット返金ロジスティクスは回収フローを効率化し、炉へのカレット投入量を最大30%まで供給することで、溶融エネルギーとCO₂排出強度を低減しています。[2]T.M.I.R、「年次リサイクルレポート2024」、tmir.org.il テルアビブとハイファのスーパーマーケットチェーンは、循環性に関するサプライヤースコアカードの導入を開始しており、返却可能または高リサイクル含有率のボトルを優先しています。ブランドオーナーは、使い捨てプラスチックから返却可能なガラスマルチパックへの移行の主要因として、消費者の肯定的な意識を挙げています。規制執行が強化される中、調達チームはリサイクル含有率とライフサイクルCO₂削減を認証するベンダーを優先しており、イスラエルコンテナガラス市場の数量見通しを強化しています。

国内ビールおよびRTDスピリッツセグメントの急成長

都市部のクラフトブルワリーは2023年から2025年にかけてユニット発売数を倍増させ、オンプレミスチャネルがパンデミック後に回復する中、レディ・トゥ・ドリンクカクテルの数量は前年比15%増加しました。ガラスはプレミアムポジショニングと風味の保持においてデフォルトの選択肢であり続けており、Tempo Beveragesは持続可能性レポートで返却可能なロングネックボトルを強調しています。輸出志向のワイナリーは、ガラスのみが提供できる美的差別化と酸素バリア性能を必要としており、PhoeniciaのYeruham工場での特殊ボトル生産を後押ししています。観光業の回復によりタップルームへの来客が増加する中、増分需要は330 mLおよび750 mLフォーマットに集中しており、イスラエルコンテナガラス市場のベースラインスループットを支えています。

政府のリサイクル目標インセンティブ

イスラエルの100 mL〜5 Lの飲料容器に対するILS 0.30のデポジットは77%の返却率を支え、原材料輸入と埋立費用を削減する予測可能なカレット投入を確保しています。自治体は15,000か所以上の逆自動販売機回収ポイントを展開し、充填業者の回収コストを削減しています。ELAリサイクルはPhoeniciaとの引き取り契約を締結し、原料品質を保証することで、高回転飲料SKU内でのガラス包装を確保しています。これらのループの安定性は長期的な炉投資の意思決定を支援し、イスラエルコンテナガラス市場全体の設備稼働率を維持しています。

医療用大麻の剤形包装の普及

イスラエルの規制された大麻チャネルは2024年に62メートルトンの製品を調剤しており、オイルとチンキ剤にはUVと酸素を遮断するUSP Type IIIアンバーボトルが必要です。医薬品流通業者は子供が開けにくいクロージャーと微量投与キャリブレーションを義務付けており、これは精密成形ガラスバイアルでのみ実現可能です。輸出ライセンスが増加するにつれ、製剤業者はEU-GMP文書に対応できるサプライヤーを求めており、イスラエルコンテナガラス市場内で高マージンの医薬品ガラスへの需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バリューラインにおけるPETおよびアルミニウムへの代替 | -0.7% | マスマーケット飲料 | 短期(2年以内) |

| ガス焚き炉のエネルギー価格変動 | -0.5% | 全工場 | 中期(2〜4年) |

| 炉のエネルギーコスト変動 | -0.3% | 中小規模生産者 | 中期(2〜4年) |

| 冷却水不足規制 | -0.2% | ネゲブおよび沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バリューセグメントにおけるPETおよびアルミニウムへの代替

毎時32,000本(bph)の高速PET充填と軽量缶は、低マージンのソーダや乳製品ラインをガラスから引き離すコスト上の優位性をもたらします。小売業者は棚スペースの効率化と輸送コスト削減を求め、バリューブランドに使い捨てプラスチックへの切り替えを促しています。ガラスサプライヤーはプレミアム感とカーボンニュートラルプロセスを強調することで対抗していますが、持続的な価格差がイスラエルコンテナガラス市場のコモディティ化されたカテゴリーでの回復を制限しています。

ガス焚き炉のエネルギー価格変動

天然ガスのスポット価格は2024年に18%上昇し、ガラス生産に使用されるエネルギーの70%を占めるバッチ溶融コストが増加しました。Phoeniciaの自社コジェネレーションはリスクを軽減していますが、中小規模の特殊コンバーターはマージン圧縮に直面しています。電気炉またはハイブリッド炉に必要な資本は高く、イスラエルの電力料金はOECD平均を上回っており、イスラエルコンテナガラス市場内の操業費用を安定させる可能性のある技術移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が規模を維持し、化粧品が加速

飲料は2025年の出荷量の67.68%を占め、イスラエルコンテナガラス市場規模の137.99キロトンに相当します。ビール、ワイン、RTDカクテルは風味の安定性とブランドストーリーテリングのためにガラスに依存しており、炉のベースライン負荷を支えています。ジュースなどのノンアルコール飲料は従来の数量を維持していますが、マスチャネルではPETが進出しています。化粧品・パーソナルケアのイスラエルコンテナガラス市場シェアは5%未満ですが、プレミアムスキンケアブランドが装飾エンボス加工のリサイクル可能なジャーにアップグレードするにつれ、CAGR 4.62%で上昇しています。医療用大麻オイルは医薬品コンプライアンス要件を追加し、より小さな数量を相殺するプレミアムマージンを引き付けています。小売業者はシャンプーやローションの詰め替えステーションを増やしていますが、初回充填は品質感を強化するためにガラスで出荷されています。

ジャムや調味料などの家庭用食品の定番品は安定しているが成熟した需要を維持し、生産ミックスを多様化しています。第二世代の価値獲得は、彫刻と少量デザインが20〜30%の価格プレミアムをもたらす25米ドル以上で小売される特注スピリッツボトルに現れています。包装コンバーターはリードタイムの短縮に軸足を移し、デジタル装飾を活用して限定版を季節プロモーションに合わせています。飲料ブランドオーナーはまた、テルアビブの逆物流スタートアップがサービスを提供する再利用可能なボトルプールの試験運用を行っており、イスラエルコンテナガラス市場内でガラスのトリップ率とライフサイクルコスト競争力を高める可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントが支配、アンバーが最速で拡大

フリントは2025年のトン数の44.63%を占め、主にソフトドリンク、ビールの派生SKU、グルメ調味料に使用されています。透明な視認性は製品の自然さに対する消費者の好みと一致しており、フリントにおけるイスラエルコンテナガラス市場規模のリーダーシップを維持しています。アンバーのCAGR 4.53%は、UV遮蔽を必要とする医薬品、プレミアムラガー、大麻エキスでの採用加速を反映しており、2031年までにユニットシェアが29.00%に近づくと予測されています。ブランディングチームはクラフトの伝統を示すために濃い色調を使用しており、成長をさらに促進しています。グリーンはワインに根強く残っていますが、ワイナリーは重量を12%削減するためにより多くのポストコンシューマーカレットを使用した「エコフリント」ボトルを導入しており、品種とボトルの色の歴史的な結びつきに挑戦しています。ニッチなコバルトブルーと装飾パステルの少量生産は、高マージンのフレグランスラインとギフトパックをターゲットにしており、イスラエルコンテナガラス市場の色の組み合わせの複雑さを維持しています。

アンバーの拡大は炉のスケジューリングの複雑さを増大させており、色の切り替えがより頻繁になっています。Phoeniciaはホットトップ着色剤投与によりダウンタイムを軽減し、移行廃棄物を削減してカレットストリームを個別に回収しています。このイノベーションはブランドの持続可能性目標と一致しており、イスラエルコンテナガラス市場全体の色重視セグメントにおける顧客の定着度を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

生産はネゲブにあるPhoeniciaのYeruham工場に集中しており、国内需要の約90%を供給し、ハイファ港を通じた輸出ルートを担っています。集中生産はスケールメリットをもたらしますが、テルアビブとハイファの人口集中地域まで180〜250 kmの輸送が必要であり、納品コスト構造の14%を占めています。沿岸の飲料充填業者はより高い安全在庫を保有することでロジスティクスリスクをヘッジしており、ガリラヤのブティックワイナリーは翌日配送の窓口を活用して混載パレット注文を直接調達し、セラードアの在庫柔軟性を維持しています。これはイスラエルコンテナガラス市場内での取り組みです。

全国で140以上の自治体がデポジット返金ノードを運営し、カレットをYeruhamに還流させています。このクローズドループは標準的な茶色のビールボトルにおいてリサイクル含有率を最大55%まで支援し、バージンバッチと比較して炉のエネルギー消費を最大15%削減しています。北部の需要クラスターはPetah TikvaとRehovotのバイオテクコリドーを中心に形成されており、医薬品ガラスバイアルとアンプルが臨床試験パイプラインに供給されています。これらの医療ハブはジャストインタイムのGMPワークフローを満たすために地域倉庫を好み、サードパーティロジスティクスプロバイダーが温度管理されたガラスデポを設立するよう促し、イスラエル中部の市場密度を強化しています。

輸出フローは2024年に生産量の18%に達し、主にイスラエルの迅速な受注から納品までのサイクルとコーシャコンプライアンス文書を評価する地中海EU諸国に出荷されています。Phoeniciaはハイファの週次ロールオン・ロールオフスケジュールを活用し、6日間の輸送時間でイタリアのクラフトビールクライアントにサービスを提供しており、アジアのサプライヤーに対するリードタイムの優位性を提供しています。逆に、イスラエルは2024年に主に特殊香水向けに米国から70万3,000米ドル相当のガラス容器を輸入しており、国内デザイナーが超プレミアムSKUを補完する余地があることを示しています。乾燥したネゲブの水不足規制により、プロセス水の95%をリサイクルするクローズドループ冷却塔への投資が促進されており、干ばつによる許可制限に対する操業の緩衝材となり、イスラエルコンテナガラス市場における地域の環境スチュワードシップを強調しています。

競争環境

イスラエルコンテナガラス市場は中程度の集中度を示しており、Phoenicia Glass Worksが主要な国内メーカーであり、少数のニッチデコレーターと輸入業者が特殊なギャップを埋めています。Phoeniciaの1日100万本のラインはスケールメリットをもたらしますが、資本集約度が高いため新規参入者が制限され、国内の競争は抑制されています。持続可能性の差別化が重要であり、Phoeniciaの2022年のAirovationとのパートナーシップは排ガスCO₂をソーダ灰原料に変換し、上流の原材料購入を16%削減しています。この循環炭素モデルは長期的なカレットバッチ比率を確保し、科学的根拠に基づく気候目標を持つブランドオーナーにアピールしています。

国際サプライヤーは狭いセグメントで競争しています。SCHOTTはイスラエルのバイオテク企業にホウケイ酸チューブを提供し、水素焚き炉の試験運用によりスコープ1排出量を半減させようとしています。エジプトの大手Middle East Glassは385,000トン/年に拡大し、コーシャ認証ビールボトルの輸出を視野に入れており、地域的な価格圧力をもたらしています。国内コンバーターはDIP-Techのデジタルダイレクトプリント設備を追加することで対応し、5,000ユニットの色切り替え注文に72時間で対応し、個性化を求めるアルチザナルスピリッツのアカウントを獲得しています。

サプライチェーンリスク管理が協力関係を促進しています。Tempo BeveragesはPhoeniciaと複数年の引き取り契約を締結し、リサイクル含有率の閾値を保証しており、ArchenはGMPグレードのアンバーバイアルを医療用大麻抽出業者に仲介しています。ガス価格の変動の中での炉改修に対する資金調達の制約が続いており、ハイブリッド電気溶融炉を補助する可能性のある政府グリーンエネルギー補助金への共同申請を促し、イスラエルコンテナガラス市場内の設備計画に影響を与えています。

イスラエルコンテナガラス産業リーダー

Phoenicia Glass Works Ltd.

Feemio Group Co., Ltd.

Frontak Ltd.

Gil Plastic Products Ltd

Schott Israel Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Yarden Wine Importsは2024年の記録的な成長を報告し、ケース数量と総売上がそれぞれ40%以上増加し、プレミアムボトル需要を裏付けました。

- 2025年2月:Capsule Minimalは使い捨て包装を削減するための濃縮化粧品カプセルを進め、ガラス瓶の将来的な詰め替え機会を提示しました。

- 2025年1月:Phoenicia Flat Glass Industriesは30か国への板ガラス輸出を途切れなく維持し、操業の回復力を確認しました。

- 2024年9月:Middle East Glassは株主持分を統合し、385,000トン/年で中東最大のガラス包装メーカーとなりました。

イスラエルコンテナガラス市場レポートの範囲

ガラス容器とは、ガラスで作られた清潔なボトルと瓶を指します。範囲には窓ガラスやその他の非容器ガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

イスラエルコンテナガラス市場は、エンドユーザー垂直別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージと調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルとアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージと調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルとアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージと調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルとアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のイスラエルコンテナガラス市場の規模はどのくらいですか?

強い飲料需要と高いリサイクル率に支えられ、2026年に210.56キロトンに達しました。

2031年までのイスラエルにおけるコンテナガラス需要の予想CAGRはどのくらいですか?

出荷量はCAGR 3.27%で成長し、2031年までに247.32キロトンに達すると予測されています。

最も成長が速いエンドユーザーセグメントはどれですか?

化粧品・パーソナルケア容器は、ブランドがプレミアム化しリサイクル可能な包装を求める中、CAGR 4.62%で拡大しています。

アンバーガラスが人気を集めている理由は何ですか?

アンバーはUV露出を遮断するため、医薬品、大麻オイル、プレミアムラガーに好まれており、CAGR 4.53%を牽引しています。

デポジット返金システムは供給安全保障においてどのような役割を果たしていますか?

イスラエルのILS 0.30のデポジットは77%の返却率をもたらし、カレットの入手可能性を確保してバージン原材料の必要性を削減し、炉の経済性を強化しています。

メーカーはエネルギーコストの変動にどのようにさらされていますか?

溶融はプロセスエネルギーの最大70%を消費するため、天然ガス価格の変動がマージンを圧迫し、ハイブリッド電気炉または水素炉への関心を促しています。

最終更新日: