タンザニア連合共和国容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

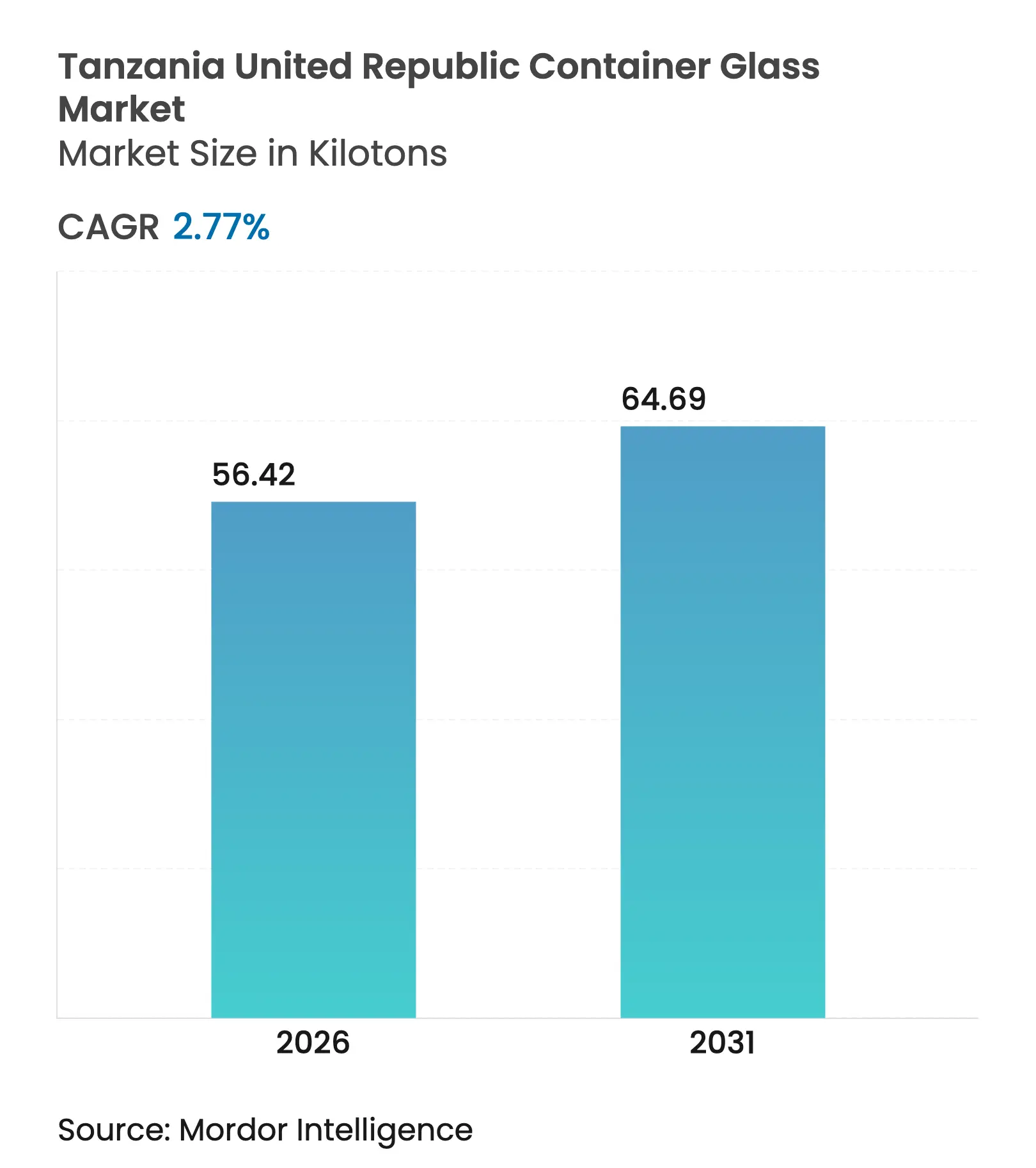

| 市場取引高 (2026) | 56.42 キロトン |

| 市場取引高 (2031) | 64.69 キロトン |

| 成長率 (2026 - 2031) | 2.77% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンザニア連合共和国容器ガラス市場分析

タンザニア容器ガラス市場規模は2026年に56.42キロトンと推定され、2025年の54.90キロトンから成長し、2031年には64.69キロトンに達する見込みで、2026年〜2031年にかけてCAGR 2.77%で成長します。緩やかな拡大は、国内生産を保護するために2025/26年度予算で導入された輸入ガラスへの35%共通対外関税および10%産業開発税によって支えられています。[1]タンザニア投資センター、「市場へのアクセス」、tic.go.tz 2010年以降の東アフリカ共同体(EAC)加盟国への無関税アクセスにより、タンザニア容器ガラス市場の対応可能な輸出基盤が4億5,000万人超の消費者に拡大しています。Kioo Limited、Milly Glass WorksおよびConsol Glass Kenyaのみが地域生産者として存在する寡占的な供給構造は、価格決定力をもたらす一方で、供給ショックへの露出を高めています。タンザニアのビール市場の90%超を占める欧州連合系醸造業者からの持続的な飲料需要が、タンザニア容器ガラス市場に対して大規模かつ安定した引き取り量を確保しています。

主要レポートの要点

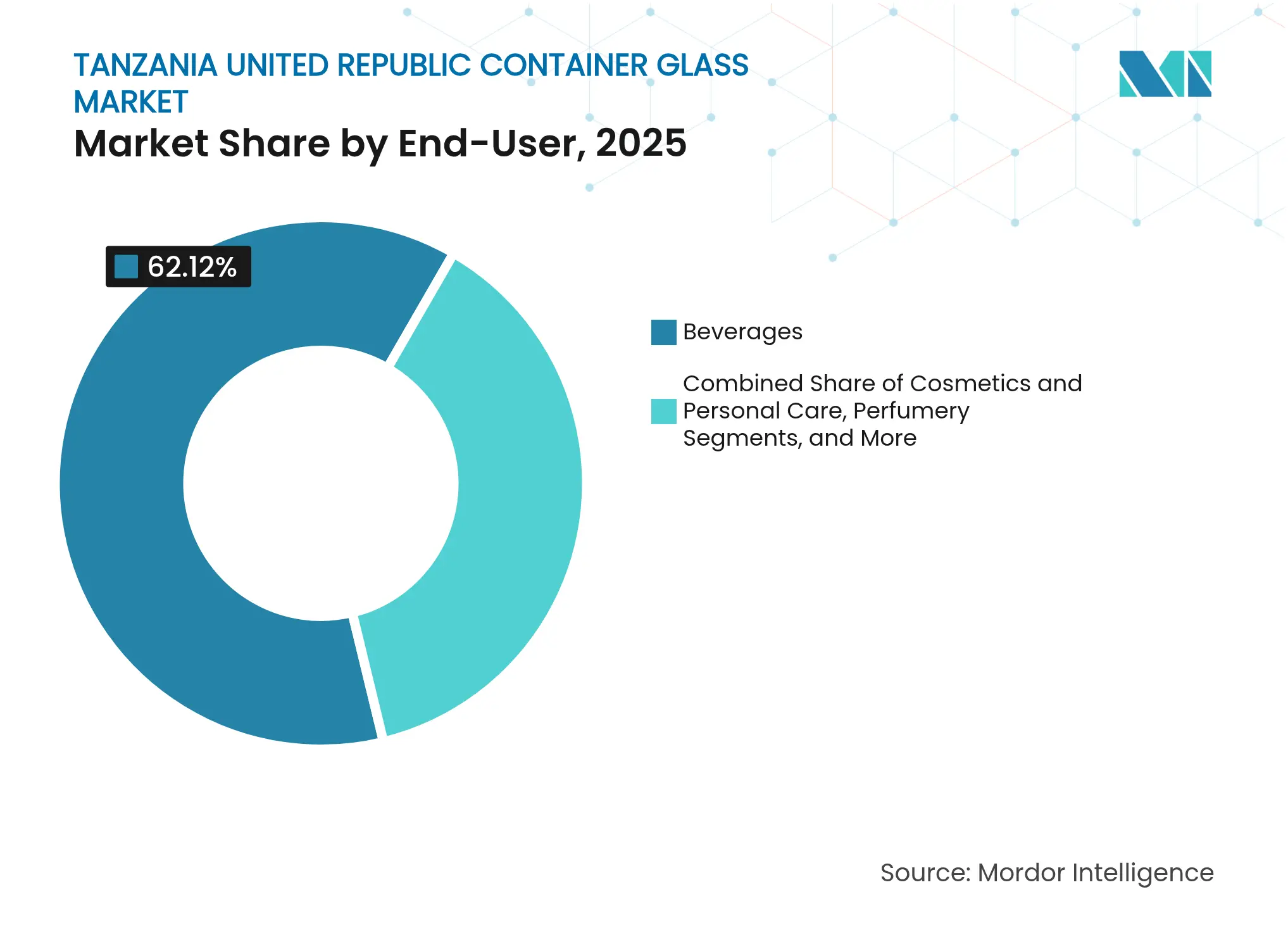

- 最終用途別では、飲料が2025年のタンザニア連合共和国容器ガラス市場シェアの62.12%を占めました。

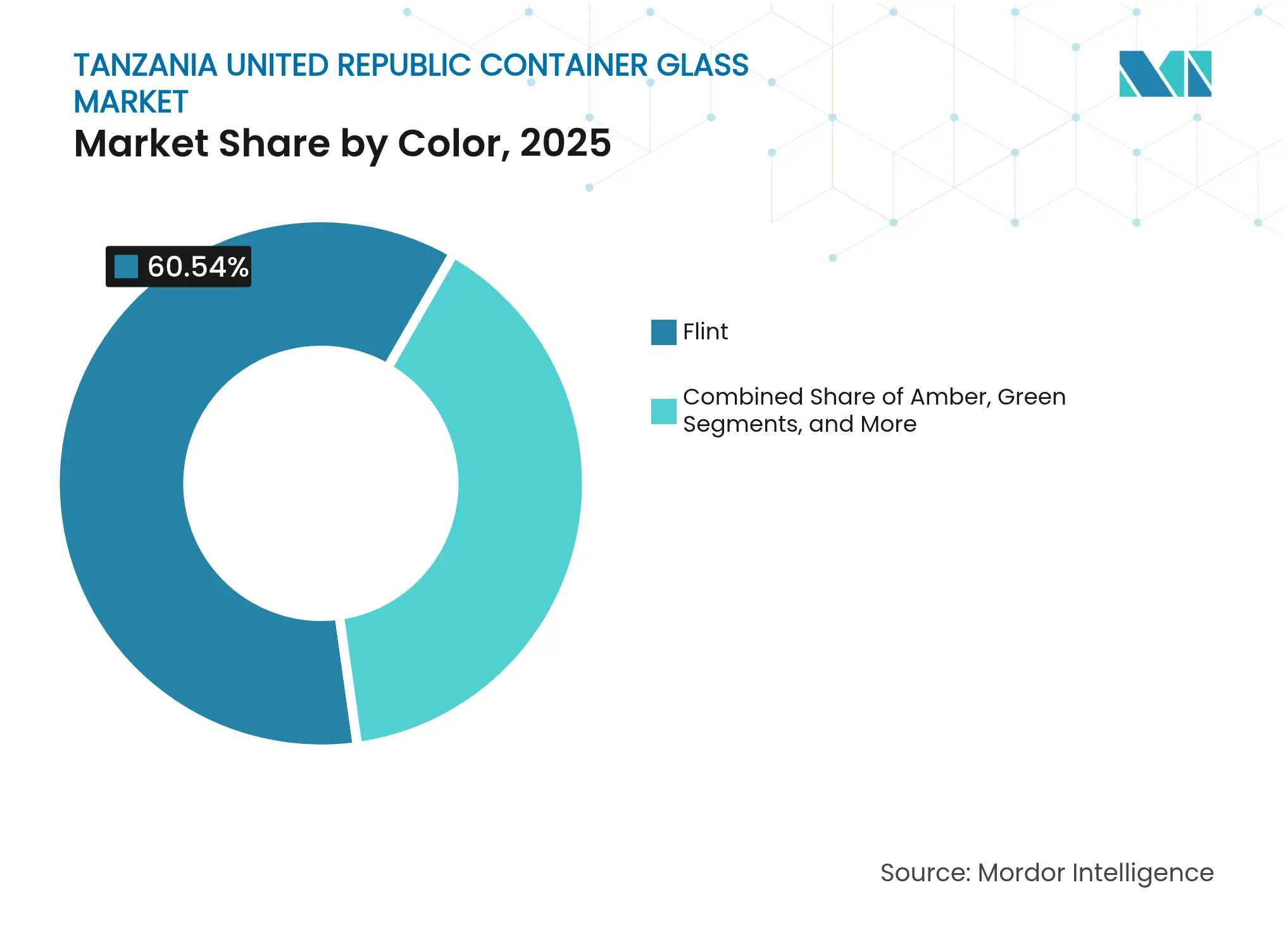

- 色別では、タンザニア連合共和国容器ガラス市場におけるアンバーガラスは2026年〜2031年にかけてCAGR 3.43%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タンザニア連合共和国容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルコール飲料消費の増加 | +0.8% | 全国規模、ダルエスサラーム、アルーシャ、ムワンザに集中 | 中期(2〜4年) |

| 非アルコール飲料包装の拡大 | +0.6% | 全国規模、都市部および輸出回廊が牽引 | 短期(2年以内) |

| リサイクル可能包装に向けたサステナビリティの推進 | +0.5% | 全国規模、EAC地域への波及効果あり | 長期(4年以上) |

| 国内製薬製造の拡大 | +0.4% | 全国規模、工業地帯に集中 | 中期(2〜4年) |

| 食品輸出業者からのプレミアム包装需要 | +0.3% | 輸出志向地域、沿岸加工ハブ | 中期(2〜4年) |

| 大麻入り飲料包装の新興需要 | +0.2% | 限定的な地域パイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルコール飲料消費の増加

可処分所得の上昇に伴いビール、ワイン、スピリッツの数量が増加し続けており、タンザニア容器ガラス市場においてプレミアムポジショニングのためのガラス瓶需要を押し上げています。欧州連合系醸造業者であるTanzania Breweries Ltd.およびSerengeti Breweriesは長期契約を通じて調達を固定し、炉の稼働率を安定させています。近隣のEACおよびSADC諸国への輸出戦略がガラスをさらに定着させており、地域消費者に製品品質を示すシグナルとなっています。政府の物品税構造は国内充填製品を優遇し、国内コンバーターの競争優位を深めています。2015年に製造輸出額が14億米ドルを超えた実績は、より高い炉生産量を吸収できる産業基盤を示しています。

非アルコール飲料包装の拡大

6,200万人の人口が年率2.8%で急速に増加しており、耐久性と棚での訴求力のためにガラス包装されたジュース、炭酸飲料、フレーバーミルクへの需要が膨らんでいます。8億米ドル規模の東アフリカ清涼飲料市場は大きな地域的牽引力を提供しており、特に天然素材や「プラスチックフリー」を訴求するブランドにとって魅力的です。ダルエスサラーム海上ゲートウェイプロジェクトによる港湾整備がターンアラウンドタイムを短縮し、ガラス貨物の輸出競争力を高めています。190億米ドル規模の新たな道路・鉄道インフラが炉から港までの輸送コストを削減し、タンザニア容器ガラス市場の輸出準備態勢を向上させています。ケニアおよびウガンダにおける使い捨てプラスチック禁止令が、ブランドオーナーのリターナブルガラス瓶への転換を加速させています。

リサイクル可能包装に向けたサステナビリティの推進

モシ市の収集カバレッジが51%から90%に向上するなど、都市固形廃棄物収集の改善により、消費後ガラスの回収率が上昇しています。[2]世界銀行グループ、「固形廃棄物管理における行動変容」、worldbank.org アフリカ連合が採択した循環経済目標は2023年までに都市廃棄物の50%リサイクルを求めており、ガラスを政策に沿った素材として位置づけています。太陽光設備への付加価値税(VAT)免除が炉への屋上設備導入を促し、スコープ2排出量とエネルギーコストを同時に削減しています。デポジット返却制度から撤退していた国内清涼飲料ボトラーが、リフィラブルガラスを再採用するよう世論の圧力に直面しており、タンザニア容器ガラス市場の中期的成長を支えています。南アフリカのインフォーマルセクター収集業者がすでに80%の包装回収率を達成しており、タンザニアの新興買い取りセンターのモデルとなっています。

国内製薬製造の拡大

タンザニアの4億9,600万米ドル規模の製薬セクターは依然として医薬品の最大90%を輸入していますが、政府は病院供給の50%を国内生産で賄うことを目標としています。認可を受けた7社の製薬メーカーは、1ユニットあたり0.15米ドルというインドの約2倍の包装コストを挙げており、国内バイアル供給業者が輸入品を下回る価格を提示できる余地があります。ムナジベイおよびキニェレジのガスタービン発電所が電力網の安定性を高め、以前にバイアル品質を損なっていた炉の停電を軽減しています。EACへの無関税アクセスにより、タンザニアの注射器・バイアル輸出業者は国境関税なしに4億5,000万人の消費者にリーチでき、規模拡大の機会を拡大しています。VAT免除ポリマー原料などの産業インセンティブが、輸入製薬ガラスとの陸揚げコスト差をさらに縮小しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーコスト | -0.7% | 全国規模、特に工業地帯 | 短期(2年以内) |

| PETおよびメタル缶との競合 | -0.5% | 全国規模、都市部に集中 | 中期(2〜4年) |

| 高品質珪砂の不足 | -0.3% | 全国規模、地域調達の制約 | 長期(4年以上) |

| 地政学的不安定による供給チェーンの混乱 | -0.4% | 地域貿易回廊、輸入依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高エネルギーコスト

2023年の平均産業用電力価格は1MWhあたり82.10米ドルであり、タンザニア容器ガラス市場における炉の経済性を圧迫し続けています。燃料への課税強化および鉄道開発税の2%への引き上げにより、原材料の入荷コストが上昇しています。TREEPが16,000社を電力網に接続したものの、自家発電の資本回収には長期間を要するため、短期的なコスト逆風が続いています。太陽光VAT免除が屋上プロジェクトの普及を促し始めていますが、5〜6年の回収期間が急速な普及を制限しています。その結果、中小コンバーターはタンザニア容器ガラス市場の生産能力を引き上げる炉の再建投資に踏み切れずにいます。

PETおよびメタル缶との競合

PETは内陸地域への輸送コストが30〜40%安いため炭酸清涼飲料包装を席巻しており、マスマーケットSKUにおけるガラスのシェアを侵食しています。変動費を下回る価格で提供されることが多い補助金付きエジプト産ガラス輸入品が国内生産者をさらに圧迫し、シェア維持のための戦術的な価格凍結を余儀なくさせています。アルミ缶は携帯性と破損リスクの低さからクラフトビールの新製品に採用されており、タンザニア容器ガラス市場から潜在的なトン数を奪っています。ただし、EACのプラスチック廃棄物規制の強化がPETのさらなる侵食を阻止し、ガラスに中期的な回復機会をもたらす可能性があります。進行中の鉄道・港湾整備が物流コスト格差を徐々に縮小し、地域輸出フローにおけるガラスの価値提案を改善するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料需要が数量を支える

飲料は2025年のタンザニア容器ガラス市場シェアの62.12%を占め、ビール、スピリッツ、フレーバーアルコール飲料が生産量の大部分を吸収しました。輸入代替政策が国内充填を優遇しているため、醸造業者はKioo Limitedと長期契約を締結し、供給ショックと為替リスクを軽減しています。炭酸清涼飲料およびジュースブランドがプレミアム都市店舗で短期リターナブルガラス瓶の試験導入を進めており、セグメント収益における非アルコール飲料の貢献度が高まっています。2020年のタンザニアの低中所得国への格上げ以降の可処分所得の上昇が、プレミアムガラス形態に対するプラスの弾力性を支えています。

化粧品・パーソナルケアはタンザニア容器ガラス市場で最も成長が速いセグメントであり、都市部中間層の拡大を背景に2031年までCAGR 3.72%で成長すると予測されています。グローバルな香水大手が東アフリカの契約充填業者に生産ロットを割り当て始めており、地域の炉が合理的に供給できる小型ガラスフラコンへの需要を喚起しています。ジャムからピクルスまでの食品用途はEACのゼロ関税貿易の恩恵を受けており、輸出業者が熱帯条件下でブランドの完全性を維持するガラス瓶に棚持ちする製品を出荷できます。製薬用ボトル需要は純粋な数量では飲料に及びませんが、二桁のマージンを提供しており、炉ラインのナローネック製薬用ウェアへの転換を促しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:フリントが優位、アンバーが加速

フリントは2025年のタンザニア容器ガラス市場の60.54%を占め、ビール、ソーダ、食品瓶にわたる汎用性の高さが要因です。透明ボトルは飲料の透明感を際立たせ、タンザニアの消費習慣を支配する淡色ラガーや透明スピリッツにとって不可欠です。フリント炉への投資償却はほぼ完了しており、生産者は価格設定において低い減価償却費を活用できます。

アンバーガラスは紫外線防護を重視する製薬およびプレミアム食品トレンドに乗り、CAGR 3.43%で拡大すると予測されています。病院向け医薬品の国産化が50%目標に向けて進むにつれ、注射用バイアルおよびシロップ瓶にアンバーカレット流通が必要となり、Kioo Limitedによる色転換設備投資を促進します。グリーンおよびスペシャルティカラーは輸入ワインおよびクラフトビールラインに主に結びついたニッチな存在にとどまりますが、エネルギーインフレを部分的に緩和できる高い価格帯をもたらします。コバルトブルーなどその他の色は限定的な化粧品SKUに使用されますが、タンザニア容器ガラス市場が単なるトン数ではなく価値志向を維持するプレミアム化の物語を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

タンザニアは地域供給の要であり、赤道以南かつ南アフリカ以北で唯一の大規模炉を擁し、タンザニア容器ガラス市場の運営の中核を担っています。EACおよびSADCの双方への加盟により、ケニアから南アフリカに至る26カ国への無関税または優遇アクセスが確保され、国内生産者の対応可能な市場規模が拡大しています。特にダルエスサラーム海上ゲートウェイプロジェクトによる戦略的物流整備が停泊待機時間を短縮し、かつてガラスのコスト競争力を相殺していた滞船料を低減しています。

2025/26年度予算で導入された保護主義的措置、主に35%共通対外関税(CET)および10%産業開発税が、低価格輸入品から国内炉を守り、国内需要の成長が鈍い中でも稼働率を80%超に安定させています。タンザニア国内に豊富な石灰岩および石炭埋蔵量が重要な炉原料を提供していますが、最高品質の珪砂は依然としてスーダンおよびエチオピアから鉄道で輸入されており、原材料の安全保障を複雑にしています。キニェレジのガス焚きタービンが工業地帯により安定したベースロード電力を供給し、以前にガラス成形ラインを悩ませていた計画外停電を削減しています。

タンザニアの中央的な立地は、ルワンダやブルンジなどの内陸EAC諸国向け完成ボトルの集約ハブとしての役割を与えており、この優位性は輸送時間を数日短縮する新標準軌鉄道接続によってさらに拡大しています。AGOAによる米国への無関税アクセスおよびEBA(武器以外すべて)イニシアティブによる欧州へのアクセスが、ブランドオーナーに付加価値輸出の回廊を提供し、タンザニア容器ガラス市場を西洋消費者向け食品・飲料カテゴリーのプレミアム化の波に乗せる位置づけを与えています。ただし、補助金付きエジプト船積みが依然として価格の不確定要素であり、タンザニアのメーカーはバリューチェーンの上位に移行するか、マージン侵食のリスクを受け入れるかを迫られています。

競争環境

タンザニア容器ガラス市場は中程度の集中度を示しており、東アフリカ上位3炉が地域生産能力の70%を大幅に超えるシェアを共同で保有し、相当ながら絶対的ではない価格決定力を持っています。最大の地域工場であるKioo Limitedは、EU系醸造業者との垂直的供給契約を活用してPETの侵食に対抗し、ガラスカレット収集ループを安定させています。沿岸ケニアのMilly Glass WorksおよびConsol Glass Kenyaが三頭体制を形成し、季節的なビールピークと清涼飲料の低迷期にわたって在庫フローを平準化するため、非公式な生産スケジュールを調整することが多いです。

戦略的投資は現在、エネルギー効率改修とカレット比率の引き上げに傾いており、生産量1トンあたりの炉エネルギー需要を2〜3MWh削減できます。VAT免除太陽光制度が屋上設備の導入を促進し、工場の昼間負荷の最大20%を相殺できます。これは売上原価の3分の1を電力が占める場合に実質的な節約となります。MadhvaniグループがIndependent Sugar Corporationを通じてインドのHindusthan National Glass & Industriesの買収に並行して入札していることは、東アフリカを超えた拡大への野心を示しており、インドの技術ノウハウをタンザニア容器ガラス市場に還流させる可能性があります。[3]Glass International、「AGI Greenpac買収の挫折」、glass-international.com

ホワイトスペースのニッチは製薬、化粧品、職人向け食品包装にあり、これらのセグメントはPET代替への露出が少なく、色と形状のカスタマイズに対してより適応的です。大麻入り飲料包装における初期段階のパイロットは規模こそ小さいものの、地域コンバーターが進化する需要ベクターに対応する機動性を示しています。それでも、資本参入障壁は依然として高く、グリーンフィールド炉には少なくとも1億米ドルに加え、地域の労働市場では希少な専門スキルが必要であり、新規競合他社が既存企業に挑戦できるペースを抑制しています。

タンザニア連合共和国容器ガラス産業リーダー

Kioo Limited

Feemio Group Co., Ltd.

Ardagh Group S.A.

Pragati Glass Pvt. Ltd.

Isanti Glass

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:世界銀行が3億米ドルのASCENT TZエネルギーアクセスプログラムを開始し、今後数年間の産業用電力料金の低下を約束しました。

- 2025年1月:指定代理人からの物品に対する3%、サービスに対する6%のVAT源泉徴収が発効し、ガラスコンバーターの運転資本サイクルに影響を与えました。

- 2024年7月:2024年財政法により輸入ガラスに10%の産業開発税が導入される一方、EAC原産品は免除され、域内ブロック内のサプライチェーンが強化されました。

- 2024年7月:Puma Energyが国家クリーン調理戦略のもとでLPGおよび太陽光サービスを拡充し、ガラスセクターの燃料制約を緩和する可能性のある経済全体のエネルギー転換を示しました。

タンザニア連合共和国容器ガラス市場レポートの調査範囲

容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、独自の特性から高く評価されています。純粋性、安全性、環境的持続可能性が最重要視される製品に選ばれることが多いです。

タンザニア連合共和国容器ガラス市場は、最終用途垂直市場(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)によってセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

タンザニア容器ガラス市場の現在の規模は?

市場は2026年に56.42キロトンであり、2031年までに64.69キロトンに達する見込みです。

どの最終用途セグメントが数量を支配していますか?

飲料が総数量の62.12%をリードしており、ビールと清涼飲料の強い需要を反映しています。

アンバーガラスが注目を集めている理由は?

製薬の国産化目標とプレミアム食品輸出が紫外線防護包装を必要としており、アンバーガラスのCAGR 3.43%を牽引しています。

エネルギーコストはメーカーにどのような影響を与えますか?

1MWhあたり約82米ドルの平均電力価格と燃料課税がマージンを圧迫していますが、太陽光VAT免除が緩和策を提供しています。

輸出業者にとって有益な貿易協定は何ですか?

EACの無関税貿易、ならびにSADC、AGOA、EBAの優遇措置が、タンザニア産ボトルに地域および大陸横断市場を開放しています。

地域の主要生産者は誰ですか?

Kioo Limited(タンザニア)、Milly Glass Works(ケニア)、Consol Glass Kenyaが生産能力の約4分の3を占めています。

最終更新日: