アフリカ容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場取引高 (2026) | 4.99 千キロトン |

| 市場取引高 (2031) | 6.36 千キロトン |

| 成長率 (2026 - 2031) | 4.97% CAGR |

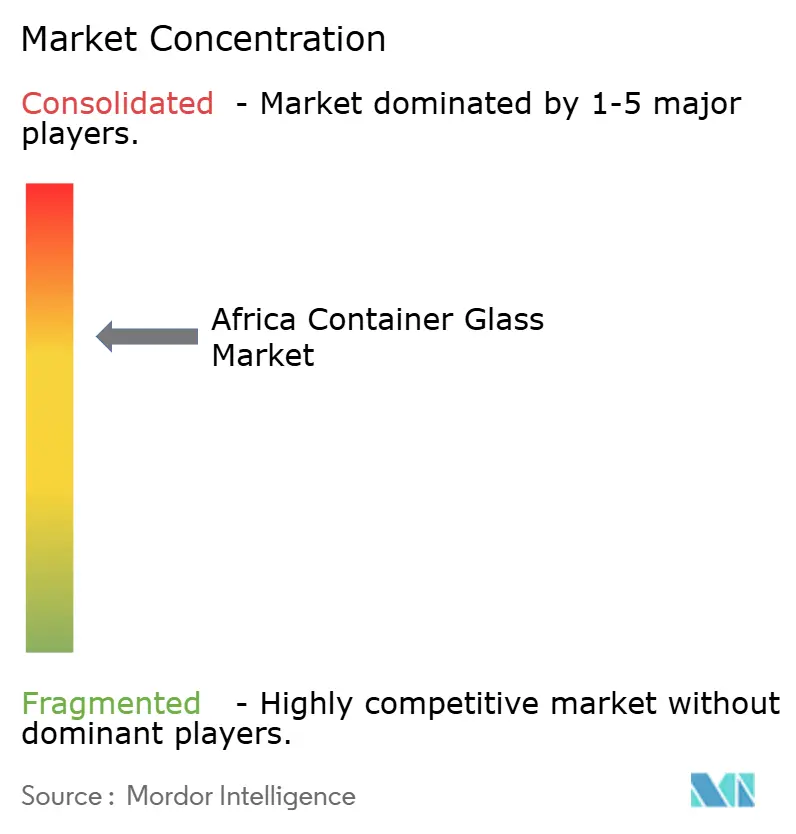

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ容器ガラス市場分析

アフリカ容器ガラス市場規模は2026年に4,990千キロトンに達し、2031年までに6,360千キロトンに拡大する見込みで、予測期間中の年平均成長率(CAGR)は4.97%となっています。飲料メーカーがプレミアムSKUへの移行を進め、規制当局が拡大生産者責任(EPR)規則を強化し、製薬企業が無限にリサイクル可能な容器を好む充填・仕上げラインを増設していることから、需要は高まっています。南アフリカの成熟した炉設備が基礎生産量を支える一方、エジプトは輸出志向の生産能力を増強しており、西アフリカではクラフトスピリッツやプレミアムビールに対応するマルチカラー炉が稼働し始め、地域全体での生産量の再均衡が徐々に進んでいます。化粧品・パーソナルケア分野のブランドオーナーも、棚での訴求力を高めるためにガラスへの移行を進めており、重量面のデメリットを受け入れながらも持続可能性を訴求しています。一方で、カレット(ガラス屑)の供給は依然として不均一であり、エネルギー価格は不安定なままで、軽量PETおよびアルミニウムがコスト構造への圧力を維持しています。

主要レポートのポイント

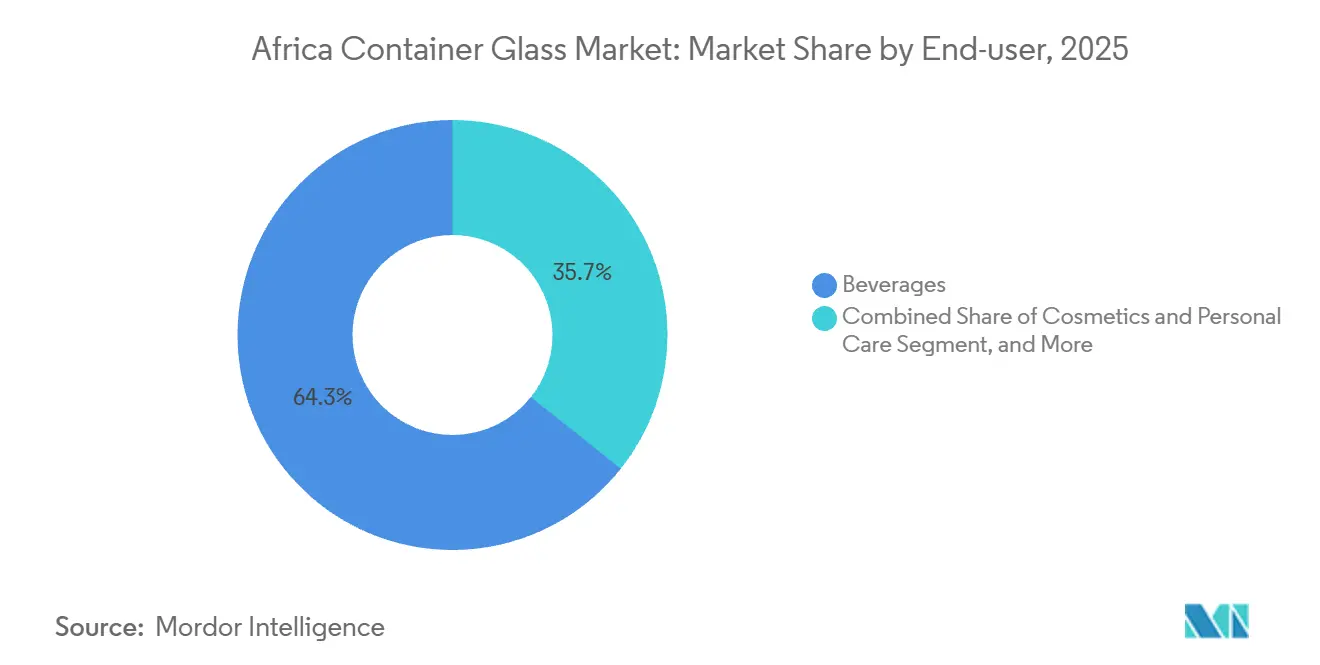

- エンドユーザー別では、飲料が2025年のアフリカ容器ガラス市場シェアの64.32%を占め、化粧品・パーソナルケアは2031年にかけて年平均成長率(CAGR)5.43%で拡大する見込みです。

- 色別では、フリントが2025年のアフリカ容器ガラス市場規模の58.59%のシェアを獲得し、アンバーは2031年にかけて年平均成長率(CAGR)5.76%で成長する見込みです。

- 国別では、南アフリカが2025年のアフリカ容器ガラス市場規模において数量シェア44.21%を保持し、モロッコは2031年にかけて年平均成長率(CAGR)5.89%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料セクターからの需要拡大 | +1.8% | 南アフリカ、ナイジェリア、エジプト、アフリカ全域 | 中期(2〜4年) |

| アルコール飲料の急速なプレミアム化 | +1.2% | 南アフリカ、ケニア、モロッコ、都市部ナイジェリア | 中期(2〜4年) |

| リサイクル可能な包装を支持する持続可能性規制 | +1.0% | 南アフリカ、ケニア、エジプト、モロッコ | 長期(4年以上) |

| 製薬用充填・仕上げ能力の拡大 | +0.7% | エジプト、南アフリカ、ケニア | 長期(4年以上) |

| マルチカラー炉投資の拡大 | +0.5% | ナイジェリア、ガーナ、コートジボワール | 短期(2年以内) |

| カスタムガラスを必要とするデジタル対応クラフトブランド | +0.3% | 南アフリカ、ケニア、ナイジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料セクターからの需要拡大

飲料用途は2025年の数量の64.32%を占めており、これはビール、清涼飲料、ワインのメーカーが標準的なリターナブル瓶に対して二桁台の価格プレミアムを実現するエンボス加工の重厚なボトルを採用したことを反映しています。コカ・コーラのリターナブルガラス戦略は逆物流を標準化しており、ナイジェリアにおけるカレット供給を間接的に押し上げています。[1]Nile Breweries、「循環型包装」、nilebreweries.com 食品用ガラス瓶は輸入コストが地元のプラスチック代替品より40%高いためニッチな存在にとどまっており、数量の拡大は主にブランドが高価格を正当化できる場合に限られています。したがって、この促進要因はマスマーケット向け食品よりもプレミアム飲料に集中しており、純粋なトン数よりもボトルの品種構成を優先する柔軟な炉スケジューリングの必要性を強調しています。

アルコール飲料の急速なプレミアム化

南アフリカ、ケニア、ラゴスのクラフト蒸留所やマイクロブルワリーは、小ロット生産でも経済的に成立する触感仕上げのカスタム金型を発注しています。Saverglass社は高級ボトルを同地域に輸出しており、アフリカの消費者が本物らしさを伝える独自の包装に対して対価を支払う意欲があることを証明しています。迅速な金型交換に投資する地元の炉メーカーは、現在大陸外に流出しているマージンを取り込む機会を得ており、直販チャネルの普及に伴いこのトレンドは強まるはずです。

リサイクル可能な包装を支持する持続可能性規制

南アフリカは2021年に拡大生産者責任規則を施行し、ケニアは2024年に追随し、エジプトは生産者をより高い回収目標に縛る同様の措置を起草中です。Middle East Glassはエジプトにカレット処理設備を導入し、バージン原料コストを削減するとともに多国籍ビールメーカーとの供給契約を確保しました。路肩回収プログラムに共同投資する炉メーカーは操業許可を強化できる一方、対応が遅れた企業はISO 14001認証を義務付ける顧客から取引停止となるリスクがあります。

製薬用充填・仕上げ能力の拡大

アフリカ連合のイニシアチブは、タイプIまたはタイプIIIガラスを必要とする24の優先医薬品を特定しています。[2]AUDA-NEPAD、「アフリカ医薬品ロードマップ」、nepad.org 山東力諾(Shandong Linuo)は2024年にエジプトのEuropean Ampoules Companyの支配株式を取得し、ホウケイ酸バイアルにおけるシナジーを狙っています。IFCなどの開発金融機関はすでにワクチン瓶詰め向けのエネルギー効率の高い炉を支援しており、光感受性製剤を保護するアンバー容器への長期的な需要を示しています。[3]国際金融公社、「IFCが主要ガラスメーカーに投資」、ifc.org

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカの炉における高いエネルギー・燃料コスト | -0.9% | ナイジェリア、南アフリカ、エジプト | 短期(2年以内) |

| 軽量PETおよびアルミニウムとの競合 | -0.7% | ナイジェリア、ケニア、エジプト、アフリカ全域 | 中期(2〜4年) |

| 物流の脆弱性と破損損失 | -0.4% | アフリカその他(南アフリカ、エジプト、モロッコを除く) | 中期(2〜4年) |

| 地域全体でのカレット回収の限界 | -0.3% | サブサハラアフリカ(南アフリカ、ケニアを除く) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカの炉における高いエネルギー・燃料コスト

ガラス溶融はトンあたり最大6ギガジュールを消費し、事業者はガス価格の変動と不安定な電力網に苦しんでいます。Beta Glassは2025年に炉を再建しましたが、停電時にはディーゼル発電機に依存しており、コストが膨らんでいます。Consol Glassはナイヘルに太陽光発電とバッテリーシステムを導入しましたが、この改修により買収後の支出に2,430万米ドルが追加されました。電気溶融またはオキシ燃料溶融により燃料費を削減できる可能性がありますが、各ラインには少なくとも3,000万米ドルの設備投資が必要であり、炭素クレジットなしでは収益性が不透明なままです。

軽量PETおよびアルミニウムとの競合

ライフサイクル研究によると、PETは包装重量を90%削減し、アルミニウムはリサイクル率71%を達成しており、ガラスの51%を上回っています。エジプトの飲料ポートフォリオはPETと缶への移行が着実に進んでおり、ガラスは主力SKUにのみ残っています。コカ・コーラはケニアでPETの40%をリサイクルしており、物流が効率化されればプラスチックも循環型になり得ることを証明しています。ボトルの軽量化とリサイクル含有量の増加が進まない限り、ガラスは価格感応度の高いセグメントでシェアを失うリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量を牽引、化粧品がマージンを押し上げ

飲料は2025年の数量の64.32%を占め、ビール、ワイン、スピリッツのメーカーからの強い需要を反映しています。アルコール飲料のサブカテゴリーが飲料トン数の推定72%を供給した一方、清涼飲料はPET代替が速く進みました。飲料向けアフリカ容器ガラス市場規模は、ビールメーカーが包装のプレミアム化を進め、リターナブルガラスの循環が成熟するにつれて着実に拡大する見込みです。化粧品・パーソナルケアは規模は小さいものの、2031年にかけて年平均成長率(CAGR)5.43%で成長しており、ガラスの触感と再利用可能性を活用して都市部の消費者にプレミアムポジショニングを正当化しています。

化粧品の上昇トレンドは南アフリカとケニアに集中しており、インディーズビューティーブランドがドロッパーボトル、ジャー、香水フラコンを使用しています。Consol Glassは、コントラクトフィラーに単位数量で販売する小売店を通じてこのニッチ市場にサービスを提供しています。医薬品と香水を合わせると数量の約8%を占めますが、厳格な寸法公差とタイプIIIまたはホウケイ酸組成により高いマージンを生み出しています。その結果、アフリカ容器ガラス市場は、大量の飲料ラン(生産)と専門顧客向けの機動的な小ロット生産を両立できるメーカーに報いる構造となっています。

色別:フリントが優位、アンバーは医薬品とスピリッツで拡大

フリントガラスは飲料、食品、化粧品にわたる汎用性から2025年の生産量の58.59%を占めました。フリントのアフリカ容器ガラス市場シェアはスケールメリットの恩恵を受けていますが、アンバーガラスは紫外線遮蔽を必要とする医薬品バイアルとプレミアムスピリッツに牽引され、年平均成長率(CAGR)5.76%で前進しています。ワインとビールで長年好まれてきたグリーンガラスは2025年のトン数の22%を占めましたが、ワイナリーが軽量フリントボトルを試験導入し、主流ラガーがアルミ缶にシフトするにつれて逆風に直面しています。

ブルーやブラックなどの特殊色は生産量の4%未満にとどまりますが、より高いマージンをもたらします。チュニジアのSOTUVERは現在BA Glassが41%を保有しており、1シフト内で色を変更できるため、高級ブランドからのプレミアム注文を獲得しています。その結果、色別のアフリカ容器ガラス市場規模の分布は戦略的な選択を浮き彫りにしており、大規模なフリントランを追求するか、職人向けおよび医薬品ビジネスを確保するためにマルチカラーの柔軟性に投資するかという判断が求められます。

地域分析

南アフリカは44.21%のシェアでリーダーシップを維持しており、Ardaghによる6億1,700万米ドルのConsol Glass買収(2022年)と、技術効率を高めるナイヘルでの30億ランドの炉アップグレードが基盤となっています。2021年の持続可能性規制によりカレットの入手可能性が改善し、原材料コストが最大20%削減され、クローズドループリサイクルが可能になりました。NampakがIsanti Glassに事業を売却した際にプライベートエクイティの関心が浮上し、2025年にも別の売却プロセスが始まり、継続的な再編が進んでいることを示しています。プレミアムワインやクラフトスピリッツのメーカーは、Rotolabelなどのコンバーターが供給するエンボス加工ボトルや蓄光インクへの需要を高めています。中核となるビール数量が横ばいになる中、成長はプレミアム化と輸出にかかっています。

エジプトは26%で2位につけており、Gulf Capitalの支援下で生産能力が倍増したMiddle East Glassの38万5,000トン規模の設備が支えています。ガラス輸出は2025年の最初の10ヶ月間で4億4,200万米ドルに達し、トルコ、ブラジル、スペインへの出荷が牽引しました。新規投資にはDr. Griecheの1,610万米ドルの施設とChina Glass Holdingのスエズ運河地帯における3億米ドルの複合施設が含まれており、いずれも同国のガラスエコシステムを拡大しています。政府は2025〜2026年の製造業支出として2,528億エジプトポンドを充当する計画であり、その3分の2は容器ガラスなどの非石油産業向けに確保されています。これらの要因が組み合わさり、エジプトは特に医薬品フォーマットにおいて大陸の輸出ハブとしての地位を確立しつつあります。

モロッコはBA GlassがチュニジアのSOTUVERに41%出資し、1日630トン・9本の生産ラインを1つのネットワーク下に統合したことで、年平均成長率(CAGR)5.89%という最も速い成長軌道を示しています。ナイジェリアはBeta Glassを通じて地域数量の15%を確保していますが、慢性的なエネルギー不安定性により成長は拡張よりもプレミアム化に依存しています。ケニア、ガーナ、エチオピア、タンザニアを合わせると11%を占め、ケニアの2024年EPR(拡大生産者責任)フレームワークはカレット供給を改善しており、物流上の障壁が緩和されれば炉のアップグレードを促す可能性があります。全体として、アフリカ容器ガラス市場は、地域の需要が独立した炉を正当化するまで確立されたメーカーが小規模経済に供給するハブ構造を示しています。

競合環境

上位5社は2025年の設置能力の約60%を保有しており、競争は中程度に保たれています。Ardaghは6億1,700万米ドルでConsol Glassを吸収してその地位を強化し、その後ナイヘルに30億ランドを投資して柔軟な生産セル、カレット処理、太陽光発電を追加しました。かつてGulf Capitalが支援したMiddle East Glassは生産能力を38万5,000トンに倍増させ、現在25カ国以上に輸出しており、民間資本が地域チャンピオンをいかにスケールアップできるかを示しています。BA Glassは1億7,100万米ドルのSOTUVER出資を通じて北アフリカに参入し、欧州市場に供給する高級ボトルラインを統合しました。

デジタルネイティブのクラフトブランド向け小ロット、タイプIホウケイ酸バイアル、輸送コストを削減する軽量ボトルにおいてホワイトスペースの機会が残っています。山東力諾(Shandong Linuo)による2024年のエジプトEuropean Ampoules Company買収は、医薬品ニッチへの中国の関心を示しています。技術導入は依然として不均一であり、各転換に少なくとも3,000万米ドルのコストがかかるため、電気溶融またはオキシ燃料溶融に対応できる炉はほんの一握りです。長期ガス契約を確保し、金型交換を自動化し、カレット回収に共同投資する事業者が、アフリカ容器ガラス市場の進化においてシェアを守るうえで最も有利な立場に立つでしょう。

旧NampakのIsanti Glassは、飲料ブランドが供給確保と炉の稼働率維持に注力していることを浮き彫りにしています。Beta Glassはデボトルネッキングとカスタムデザインによって地位を強化していますが、停電時のディーゼル依存によりコストが高くなっています。フロートおよび太陽光発電市場を狙うChina Glass Holdingなどの新規参入者がスエズ運河の炉を容器生産向けに改修すれば、競争が激化する可能性があります。持続可能性は重要な課題であり、Middle East Glassはエジプト唯一の完全カレット処理ラインを運営し、Ardaghの南アフリカ工場は太陽光発電とバッテリー蓄電を活用しています。将来のリーダーシップはエネルギー耐性、リサイクル、顧客適応力にかかっています。

アフリカ容器ガラス産業のリーダー企業

Ardagh Group S.A.

Beta Glass Plc

United Glass Containers Company(UGC)

Societe dExploitation de Verrerie Au Maroc(SEVAM)

Middle East Glass Manufacturing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Beta Glassは強い利益急増を受け、配当を17億6,000万ナイラに倍増させ、高い燃料コストにもかかわらず底堅さを示しました。

- 2025年7月:エジプト産業省がAl-Arabi Groupの2,500万米ドルの建築用ガラス工場を開設し、200万平方メートルの生産能力と300の雇用を追加しました。

- 2025年4月:Dr. Greiche Groupがエジプトに新しいガラス複合施設に5億エジプトポンドを投じ、容器および建築用ガラスの生産を拡大することを表明しました。

- 2025年3月:BA GlassがチュニジアのSOTUVERの41%の株式を1億7,100万米ドルで取得し、1日630トンの生産能力を統合しました。

アフリカ容器ガラス市場レポートの調査範囲

ボトルや瓶などのガラス容器は、主に食品や飲料などさまざまな物品を保持・保存するために設計された中空容器です。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、独自の特性から高く評価されています。純粋性、安全性、環境的持続可能性が最優先される製品に選ばれることが多いです。

アフリカ容器ガラス産業レポートは、エンドユーザー(飲料[アルコール飲料:ビール、ワイン、スピリッツ、その他アルコール飲料;非アルコール飲料:ジュース、炭酸飲料(CSD)、乳製品系飲料、その他非アルコール飲料]、食品、化粧品・パーソナルケア、医薬品、香水)、色(フリント、アンバー、グリーン、その他の色)、国(南アフリカ、エジプト、ナイジェリア、モロッコ、チュニジア、アフリカその他)別に区分されています。市場予測は数量(千キロトン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他アルコール飲料(サイダーおよびその他発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品系飲料 | ||

| その他非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| フリント |

| アンバー |

| グリーン |

| その他の色 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| モロッコ |

| チュニジア |

| アフリカその他 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他アルコール飲料(サイダーおよびその他発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品系飲料 | |||

| その他非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | フリント | ||

| アンバー | |||

| グリーン | |||

| その他の色 | |||

| 国別 | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| モロッコ | |||

| チュニジア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

アフリカ容器ガラス市場の現在の規模はどのくらいですか?

2026年に4,990千キロトンに達し、2031年までに6,360千キロトンに達すると予測されています。

アフリカ容器ガラス市場で最も成長が速いエンドユーザーセグメントはどれですか?

化粧品・パーソナルケアは2031年にかけて年平均成長率(CAGR)5.43%で拡大し、飲料を上回っています。

アフリカでアンバーガラスの需要が高まっているのはなぜですか?

医薬品バイアルとプレミアムスピリッツが紫外線保護を必要としており、アンバー容器の年平均成長率(CAGR)5.76%を牽引しています。

アフリカの容器ガラス生産において最も高い成長率を示している国はどこですか?

BA GlassがSOTUVERの生産能力を統合する中、モロッコが2031年にかけて予測年平均成長率(CAGR)5.89%でリードしています。

アフリカの容器ガラスメーカー間の競争はどの程度集中していますか?

上位5社が設置能力の約60%を保有しており、市場の集中度スコアは中程度の6となっています。

アフリカのガラス炉の収益性を脅かす主な抑制要因は何ですか?

特にナイジェリアと南アフリカにおける高いエネルギー・燃料コストが、最も直接的なコスト圧力として残っています。

最終更新日: