UAE コンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

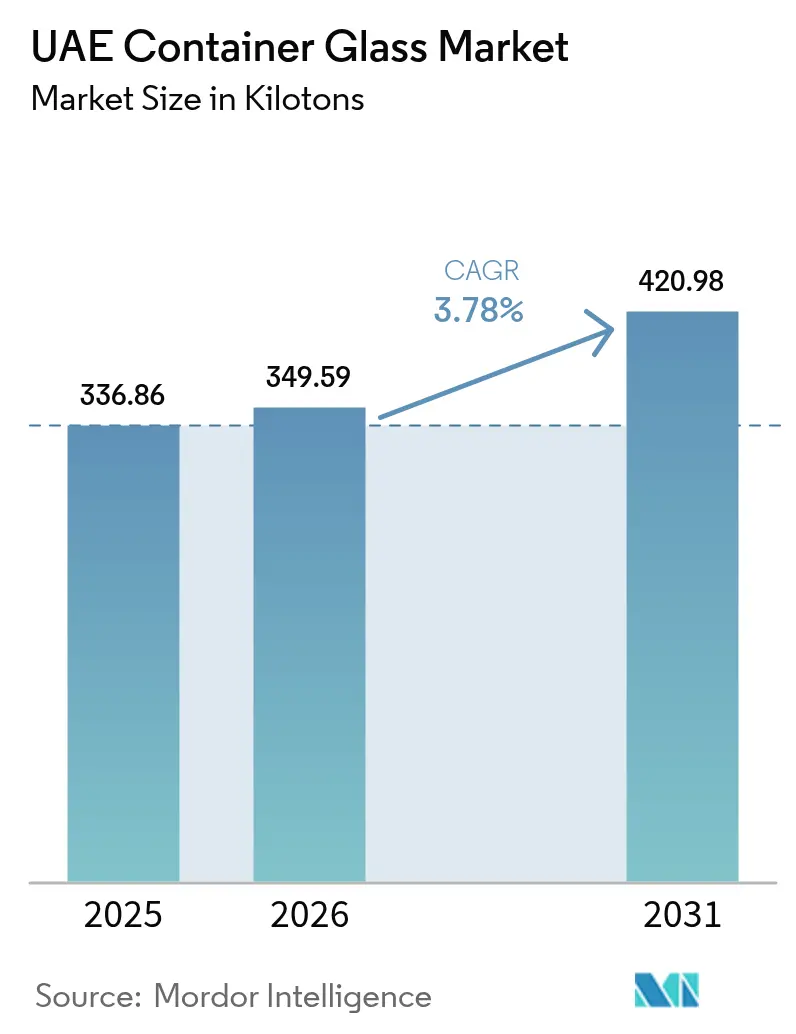

| 基準年の市場規模 (2025) | 336.86 キロトン |

| 市場取引高 (2026) | 349.59 キロトン |

| 市場取引高 (2031) | 420.98 キロトン |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による UAE コンテナガラス市場分析

UAE コンテナガラス市場規模は2025年に336.86キロトンと評価され、2026年の349.59キロトンから2031年には420.94キロトンに達すると予測されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は3.78%です。飲料、医薬品、香水からの堅調な需要に加え、ラアス・アル=ハイマとドバイへの新たな外国直接投資(FDI)、および政策に裏付けられた循環経済目標が相まってボリュームを押し上げており、軽量プラスチック代替品や高騰するエネルギー料金が勢いを抑制しているものの、成長は続いています。サウジアラビア、オマーン、カタール、東アフリカへの輸出回廊の拡大により、プレミアムポジショニングのためにガラスを指定する地域の日用消費財(FMCG)の再輸出ハブとしてのUAEの役割が増大しています。コンテナガラスはまた、プレミアムボトルウォーターのホスピタリティプログラムにおけるリフィラブルフォーマットへの需要増加や、高級感を演出するために重厚なフラコンを必要とするフレグランスブランドからも恩恵を受けています。一方、2025年夏のピーク時における工業用電力料金は1キロワット時あたり36.6フィルスに達し、炉の運転コストを押し上げています。

主要レポートのポイント

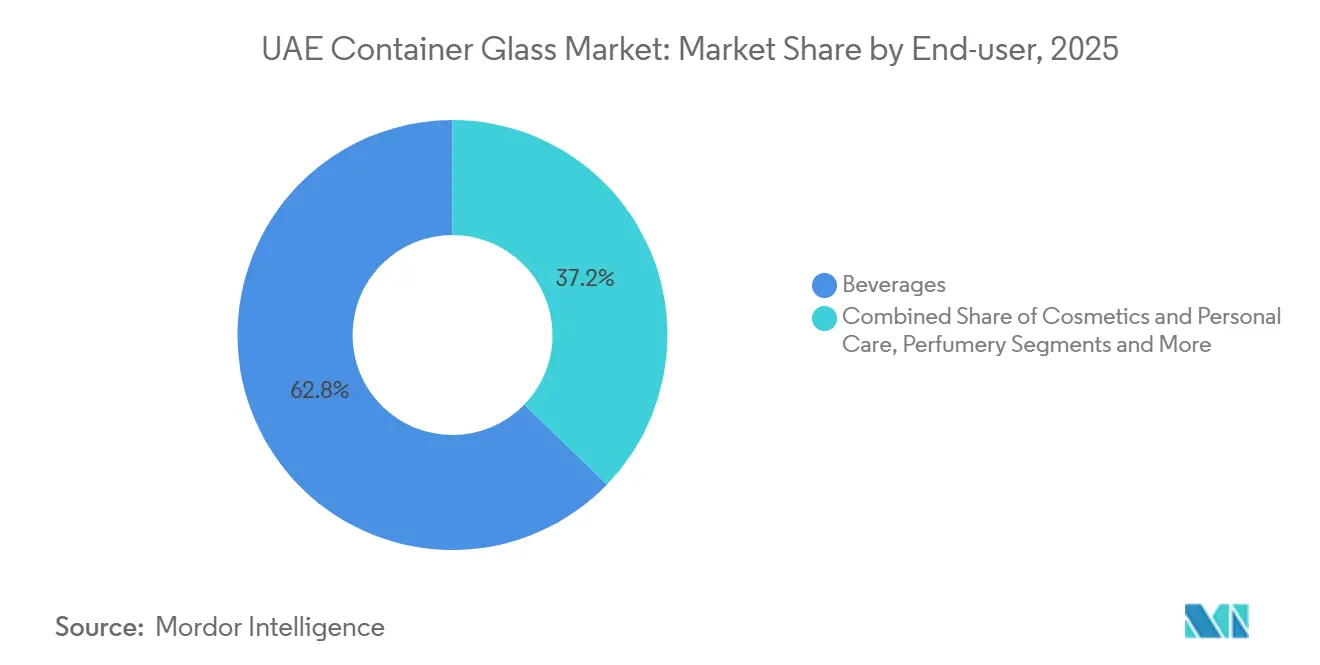

- エンドユーザー別では、飲料が2025年のUAEコンテナガラス市場シェアの62.76%をリードしました。香水は2031年にかけて年平均成長率(CAGR)4.74%で成長すると予測されています。

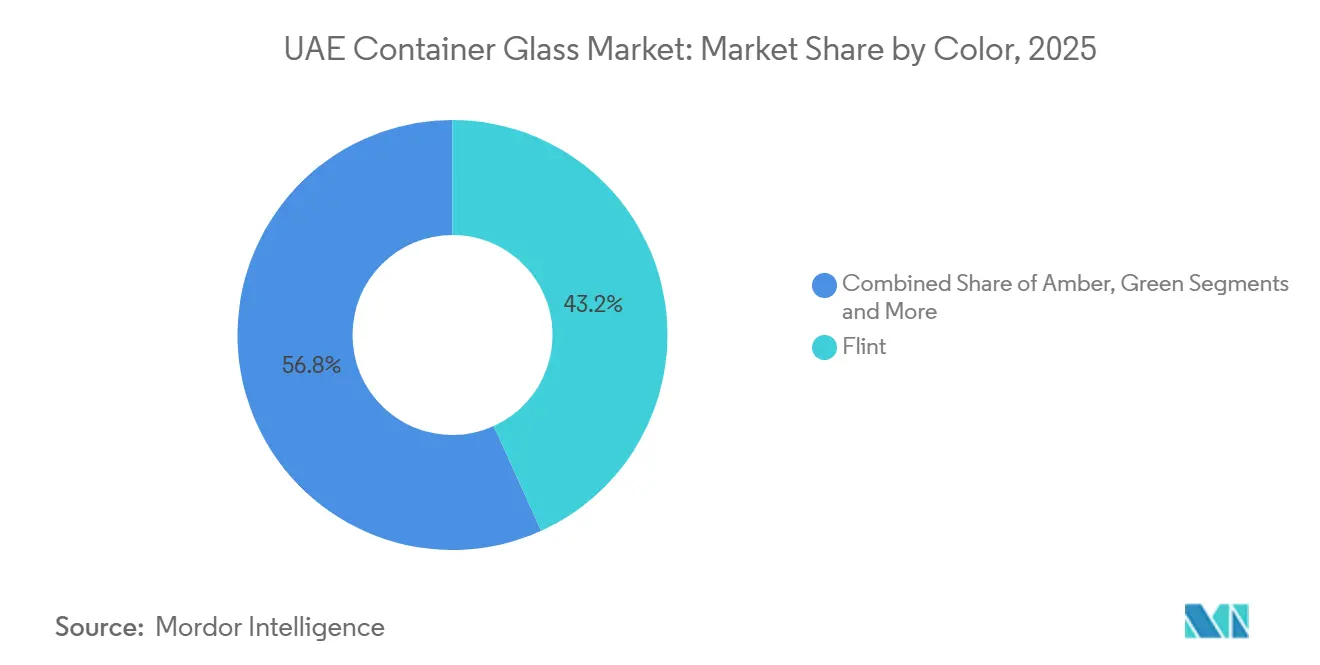

- 色別では、フリントが2025年のUAEコンテナガラス市場の43.23%を占めました。アンバーガラスは2026〜2031年にかけて年平均成長率(CAGR)4.59%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE コンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラアス・アル=ハイマおよびドバイにおける医薬品製造の拡大 | +0.8% | ラアス・アル=ハイマ、ドバイ | 中期(2〜4年) |

| 持続可能なパッケージングソリューションに対する政府のインセンティブ | +0.6% | ドバイ、アブダビ、全国展開 | 短期(2年以内) |

| 電子商取引および輸出志向型日用消費財(FMCG)の成長 | +0.7% | 全国、湾岸協力会議(GCC)への波及 | 中期(2〜4年) |

| 戦略的外国直接投資(FDI)および地域炉への投資 | +0.9% | ドバイ、アブダビ、ラアス・アル=ハイマ | 長期(4年以上) |

| 水・ジュースを含む飲料セクターの急成長 | +1.0% | 全国 | 短期(2年以内) |

| 化粧品・香水におけるプレミアムパッケージングへの需要増加 | +0.5% | ドバイ、アブダビ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラアス・アル=ハイマおよびドバイにおける医薬品製造の拡大

ラアス・アル=ハイマのライフサイエンスクラスターは、USP タイプIおよびIIの基準を満たす認証済みアンバーおよびフリントボトルを供給しており、Julpharをはじめとする製薬メーカーが地域輸出向けにインスリン、シロップ、サプリメントのラインを拡大することを可能にしています。[1]FoodTechBiz、「Sidelがエボブロウレーザーを発表」、foodtechbiz.com RAK Ghani Glassは年間6億本以上の医薬品容器を生産する43,800トンの工場を運営しており、信頼性の高い地域原料を確保し、新製剤の承認期間を短縮しています。RAKEZは2024年に13,141件の新規企業登録を確認しており、これは2023年比66%増であり、医薬品ガラスの潜在的な購買層を拡大しています。世界保健機関(WHO)の優良製造規範(GMP)規則との政策整合性は参入障壁をさらに高め、認定クリーンルーム操業を持つサプライヤーへの需要を集中させています。臨床パイプラインが成熟するにつれ、認証済みガラスサプライヤーはラアス・アル=ハイマとドバイに集中した中期的なボリューム上昇の恩恵を享受します。

持続可能なパッケージングソリューションに対する政府のインセンティブ

2025年7月に開始された6ヶ月間の拡大生産者責任(EPR)パイロットプログラムは、ブランドオーナーに使用済みパッケージの回収・リサイクル費用の負担を義務付けており、ガラスと使い捨てプラスチックの価格差を縮小しています。[2]UAE気候変動・環境省、「拡大生産者責任パイロット」、moccae.gov.ae 国家循環経済政策フレームワークも2030年までに埋立廃棄物の75%削減を目標としており、新設のタフウィール二次原材料マーケットプレイスはカレット取引を促進し、ガラス回収率向上の経済的根拠を生み出しています。ドバイにあるRandom Globalの自動化工場は年間1億本のボトルを処理していますが、コンテナ生産に再投入されるのはそのうち10%に過ぎず、カレット供給は依然として炉の需要に追いついていません。短期的には、回収インフラへの先行投資や色別分類カレットへの投資を行う生産者が新たな基準を満たし、供給を確保することで、公共入札や小売業者の調達において測定可能な優位性を得ることができます。

電子商取引および輸出志向型日用消費財(FMCG)の成長

2025年には電子商取引が他のどのチャネルよりも速く成長し、Noon、Amazon.ae、Carrefourオンラインが、賞味期限延長やギフト用途のためにガラス瓶に詰められることが多いプレミアムジャム、ハチミツ、特産オイルへの消費者アクセスを拡大しました。ボトラーはUAEの免税ゾーンを活用して商品を集約・ラベリングし、ジェベル・アリの保税倉庫を利用してオマーンやサウジアラビアへの通関時間を短縮しています。ガーナは2023年にUAEからのガラス瓶を76万米ドル輸入しており、再輸出に対するアフリカの需要を裏付けています。オンラインプラットフォームは壊れやすい商品向けの保険を提供し、再利用可能な外装カートンを提供することで破損リスクを軽減し、重量のあるパッケージを選択する商業者の意欲を高めています。中期的には、デジタルコマースの成長とフリーゾーンのインセンティブが組み合わさり、全首長国にわたって段階的な需要を持続させます。

戦略的外国直接投資(FDI)および地域炉への投資

Dubai Investmentsは2025年10月にハリファ工業地区で1億6,335万米ドルの第2フロートラインの建設を開始し、生産能力を1日1,200トンに倍増させ、UAEにおける大規模ガラス資産への世界的な投資意欲を示しました。[3]「Dubai Investmentsがフロートガラス生産能力を倍増」、albawaba.com 出典:Saverglass、「Saverglass RAK施設」、saverglass.com このプロジェクトは建築用ガラスを対象としていますが、その資金調達構造、優遇地代、HORN Glassのエネルギー効率の高い技術は、国内需要が臨界量を超えた際にコンテナガラス炉に応用可能なテンプレートを生み出しています。RAKEZは2025年にムンバイとハイデラバードでロードショーを開催し、工業クラスターへの100%外国人所有と法人税ゼロを強調し、包装投資家からの問い合わせを促進しました。長い開発サイクルにより生産能力は2029年以降に顕在化しますが、早期の土地取得とエンジニアリング調達が長期的なCAGR支援を裏付ける明確なパイプラインを形成しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量プラスチックおよびフレキシブルパッケージングとの競合 | -0.5% | 全国 | 短期(2年以内) |

| ガラス溶融における高エネルギー消費と炭素排出 | -0.4% | 全国 | 中期(2〜4年) |

| 地域流通における物流・破損リスク | -0.2% | 湾岸協力会議(GCC)輸出回廊 | 短期(2年以内) |

| 地域のカレット回収・リサイクルインフラの不足 | -0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量プラスチックおよびフレキシブルパッケージングとの競合

ポリエチレンテレフタレート(PET)メーカーは、Gulfood Manufacturing 2025においてプリフォーム廃棄物を50%削減するレーザーベースの加熱システムを発表し、コスト構造を改善して飲料充填業者がプラスチックを継続使用するよう促しています。[4]FoodTechBiz、「Sidelがエボブロウレーザーを発表」、foodtechbiz.com ライフサイクル研究によると、ガラスが使い捨てPETの炭素指標を上回るには35回の再利用が必要であり、多くの小売サプライチェーンはまだこの基準を満たしていません。マスマーケット向け水や清涼飲料のブランドオーナーは、輸送重量の軽さと低い店頭価格を理由に依然としてPETを選択しており、ガラスのボリュームはプレミアム層に限定されています。短期的には、カーボンオフセット証書をPETにバンドルするキャンペーンがコスト対便益の差を拡大し、UAEコンテナガラス市場の需要を一時的に抑制する可能性があります。

ガラス溶融における高エネルギー消費と炭素排出

連続炉は1,500°Cを超え、原材料に次ぐ第2の費用である電力に大きく依存しています。アブダビの2025年料金スケジュールでは、ピーク時に1キロワット時あたり36.6フィルスを示しており、冷却負荷も上昇する最も暑い月に利益率を圧迫しています(ADDC.AE)。Union Cementが廃熱回収から25メガワットを確保した一方、コンテナガラスオペレーターは同様のモジュールをまだ導入しておらず、エネルギー集約度はアルミニウムやPETの代替品より高いままです。GCC小売業者の間で自発的な炭素開示が広まるにつれ、ガラスメーカーはリサイクルの主張だけでなく、絶対的な排出削減を実証する圧力に直面しています。中期的には、酸素燃焼や電気ハイブリッド溶融を導入する工場が競争力を維持しますが、多額の設備投資が普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:支配的な飲料ボリューム、加速する香水のアップサイド

2025年、飲料はUAEコンテナガラス市場規模の62.76%を占め、強力なバリア特性と視覚的な透明性に依存するノンアルコールジュース、炭酸飲料、リフィラブルプレミアムウォーター製品によって牽引されました。ホテルが自社ボトリングにアップグレードし、地域のFMCG輸出業者が差別化された棚訴求のためにガラスに移行したことで、シェアは堅調を維持しました(ZAWYA)。アルコールセグメントはライセンス規制によりニッチにとどまっていますが、輸入プレミアムスピリッツは免税販売を高める特注フリントボトルを使用しています。乳製品ベースのプロバイオティクス飲料は、健康志向のコールドチェーン向けに小型リターナブルガラスフォーマットを採用することで、段階的なトン数を追加しました。

化粧品・パーソナルケアは、トン数では小さいものの、2026〜2031年にかけて年平均成長率(CAGR)4.68%で最も急成長するセグメントとして台頭しています。ドバイが地域の美容小売ショーケースとしての地位を持つことで、ガラスでのみ実現可能な触覚的クロージャーシステムやエンボスロゴを重視するミニシリーズの発売が促進されています。ニッチな香水メーカーは、ラアス・アル=ハイマで製造されたレーザーエッチングの超白ボトルや着色スプレーを活用して棚のインパクトを高め、電子商取引チャネルはリフィルスキームを展開してより重くてもリフィラブルなフォーマットをさらに正当化しています。UAEコンテナガラス業界はまた、治療的ポジショニングが不活性で非透過性の容器を必要とする医薬品・健康美容クロスオーバーからの追加注文も獲得しています。これらの傾向は総じて収益の多様性を強化し、飲料中心の景気循環からサプライチェーンを守ります。

色別:フリントがリーダーシップを維持しつつ、アンバーが医薬品需要とともに加速

2025年、フリントはUAEコンテナガラス市場シェアの43.23%を占めました。これは高級スピリッツ、化粧品、栄養補助食品が製品の色と純度を際立たせるために超高透明性を必要とするためです。ラアス・アル=ハイマで製造された超白バリアントは、香水メーカーが重視する低鉄透明度を実現し、プレミアム価格の実現と工場利益率の維持を支援しています。

アンバーガラスは2031年にかけて年平均成長率(CAGR)4.59%で全色を上回るペースで成長すると予測されており、光感受性有効成分のUV遮断容器を指定するラアス・アル=ハイマの拡大する医薬品クラスターによって支えられています。栄養補助食品の摂取増加と強化シロップラインの拡大が、生産バッチあたりのボトル数を増加させています。グリーンガラスは国内のビールとワインの消費量が低迷しているため遅れをとっていますが、特注のオリーブオイル輸出業者が地中海の美的感覚を活用するために限定ロットを発注しています。カスタムブルーやブラックはニッチな化粧品に対応しており、色の多様性を活発に保ちながらも小規模にとどめています。

地理的分析

最初の生産中心クラスターはラアス・アル=ハイマにあり、RAK Ghani GlassとSaverglassはサクル港を利用して低鉄砂を陸揚げし、湾岸および東アフリカ全域に完成品ボトルを出荷しています。両工場はRAKEZ内に立地しており、100%外国人所有、輸入関税ゼロ、オンサイト通関が輸出業者の運転資本サイクルを短縮しています。RAKEZは2024年に13,141件の新規企業登録を報告しており、これは66%増であり、ガラス瓶・ガラス瓶の地域顧客基盤を拡大しました。Julpharのインスリン工場、RAK病院の臨床試験ハブ、および成長する栄養補助食品基盤は、新薬ラインごとに認証済み一次包装が必要となるため、アンバーガラスの需要を増幅させています。首長国の炉生産量はオマーンのプレミアムスピリッツボトラーやバーレーンの高級フレグランスハウスにも供給されており、コンテナガラスにおけるUAEの製造基盤としてのラアス・アル=ハイマの役割を強化しています。

ドバイはUAEコンテナガラス市場の商業・物流ハブとして機能しています。ジェベル・アリ・フリーゾーンは保税倉庫、共有デコレーションライン、統合トラック輸送を集約し、サウジアラビアおよびオマーン向けの越境リードタイムを短縮しています。Beautyworld Middle EastとGulfood Manufacturingはデザインチームと購買マネージャーを集め、欧州スタイルの湾岸ブランドへの普及を加速させ、限定版発売向けのフリントガラス需要を固定化しています。アル・クオズにあるRandom Globalの自動リサイクル工場は年間1億本のボトルを処理していますが、コンテナ生産に再投入されるのはそのうち10%に過ぎず、カレットが逼迫しており、ドバイの流通業者はバージン原料で補完せざるを得ない状況です。重要なことに、同市のホスピタリティセクターはガラスウォーターボトルをリフィルする自社ボトリングラインの設置を開始しており、都市内ループの再利用率を高め、空きボトルを都市圏内に留めることでより迅速な回収を可能にしています。

アブダビは、重工業インフラ、エネルギー政策のレバー、およびボトル生産に波及する可能性のある新たなフロートガラス投資を提供することで、地理的な全体像を補完しています。ハリファ工業地区には、2028年までに稼働予定の1億6,335万米ドルのEmirates Float Glass拡張プロジェクトが立地しており、高温溶融のための資本と技術が首都でも歓迎されていることを示しています。工業用電力料金は夏のピーク時に1キロワット時あたり36.6フィルスに達し、炉の利益率を圧迫していますが、酸素燃焼や太陽光発電オフセットの試験導入を促す動機にもなっています。内閣の国家フレームワークに沿ったタドウィールの統合廃棄物管理ネットワークは、コンテナ炉への直接投入を目的とした色別分類カレットストリームのパイロットを実施しています。シャルジャと北部首長国は小売チェーンと埋立廃棄物削減義務を通じて需要に貢献しており、Bee'ahの2023年における90%削減マイルストーンは、ガラス向け分類ラインが拡大した際に段階的なカレットを供給できる立場に首長国を置いています。主要3首長国が一体となって、UAEコンテナガラス市場規模と輸出リーチを支える、コンパクトながら機能的に多様なエコシステムを形成しています。

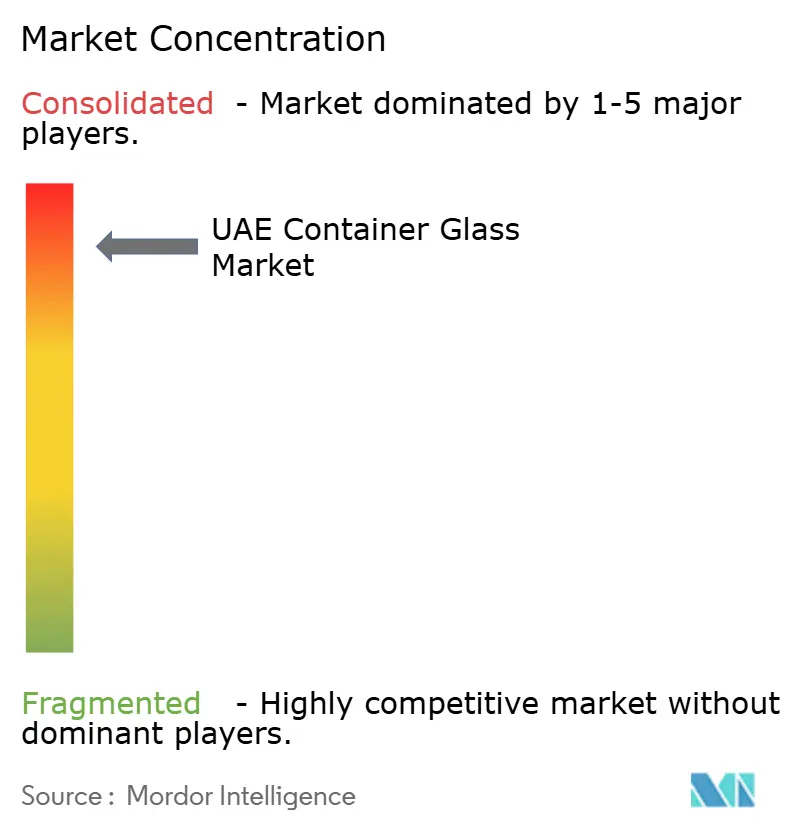

競合ランドスケープ

市場シェアは2つの炉オペレーターに集中していますが、流通業者、リサイクル業者、技術サプライヤーがバリューチェーン全体の価値獲得に影響を与えるため、競争ダイナミクスは流動的なままです。RAK Ghani Glassは、クラス100,000クリーンルームとUSP タイプIおよびIIの認証を維持することで規制対象のライフサイエンス購買者をターゲットとし、製薬企業に浸出物コンプライアンスへの信頼を与えています。Saverglassは美学を重視し、超白フリント、重厚なパント、複雑なエンボス加工を提供することで、香水やスピリッツブランドが小売価格に二桁のプレミアムを正当化できるようにしています。両社はラアス・アル=ハイマのフリーゾーン税制優遇とサクル港のバルクサンド輸入バースを活用していますが、顧客層は部分的にしか重複しておらず、直接的な価格競争を抑制し、定価を安定させています。

二次的な競合は、地域炉が満杯稼働している場合や顧客が少量の特殊色を必要とする場合に海外供給を集約するGlobal PackagingやHotpackなどの包装流通業者から生じています。これらの商社はジェベル・アリとシャルジャに在庫を維持し、48時間以内の地域配送を保証しており、このサービスレベルはニッチなSKUに対して炉メーカーが対応するのは困難です。Random Globalはボトルメーカーではありませんが、色別分類カレットを供給することでガラスメーカーがリサイクル含有量を高め、小売業者のサステナビリティスコアカードを満たすことを可能にし、影響力を持っています。技術ベンダーも追加的な影響力を持っており、HORN Glassは低エネルギー炉を販売し、SidelはPETシステムを推進して飲料ガラスのボリュームを侵食しており、ガラスメーカーは軽量ボトルデザインへの投資を余儀なくされています。

医薬品バイアル、アンプル、色別分類カレットシステムなどの高付加価値ニッチには戦略的なホワイトスペースが残っています。現在、UAEのプレイヤーは大規模なホウケイ酸ガラスを溶融していないため、病院は欧州からバイアルを輸入しており、GMP認証を持つ新規参入者を引き付ける可能性のある米ドル建てのギャップが存在しています。同様に、国家的な生産者資金によるリサイクル協同組合が存在しないため、各社が独自の回収ループを手配せざるを得ず、現金コストが膨らみ、リサイクル含有量の主張が制限されています。グローバル大手と地域エネルギー投資家のジョイントベンチャーを通じて第3の炉オペレーターが参入した場合、2社均衡は崩れますが、高い資本集約度と24時間365日のエネルギー料金は依然として強力な参入障壁として機能しています。現時点では、RAK GhaniとSaverglassが合計60%台半ばのシェアを占め、適度に集中したUAEコンテナガラス市場を維持しています。

UAE コンテナガラス業界リーダー

RAK Ghani Glass LLC

Saverglass LLC

Hotpack Packaging Industries LLC

Global Packaging FZC

Al Wara Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Dubai Investmentsがハリファ工業地区において1億6,335万米ドル相当の第2フロートガラスラインの建設を開始し、生産能力を1日1,200トンに倍増させました。

- 2025年10月:ヒルトン・アブダビ・ヤス・アイランドがMYWATERと共同で自動化された自社ウォーターボトリング工場を開設し、1日最大2,500本のガラスボトルをリフィルできます。

- 2025年7月:UAE気候変動・環境省がドバイとアブダビで6ヶ月間の拡大生産者責任(EPR)パイロットを開始しました。

- 2025年5月:RAKEZが先進技術メーカーおよび包装コンバーターを誘致するため、11億アラブ首長国連邦ディルハムのパーク開発に調印しました。

- 2024年1月:SGD PharmaがCorningとのジョイントベンチャーによるVelocity Vialsの詳細を発表し、プレミアム医薬品ガラスを中心としたグローバルサプライチェーンの再編を強調しました。

UAE コンテナガラス市場レポートの調査範囲

UAEコンテナガラス市場レポートは、エンドユーザー別(飲料、食品、化粧品・パーソナルケア、医薬品、香水)、色別(グリーン、アンバー、フリント、その他の色)、地域別(ドバイ、アブダビ、ラアス・アル=ハイマ、その他の首長国)にセグメント化されています。市場予測はボリューム(キロトン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年までにUAEのコンテナガラス需要はどの程度になりますか?

UAEコンテナガラス市場は2031年までに420.94キロトンに達すると予測されており、2026年から年平均成長率(CAGR)3.78%で成長します。

最も急成長しているセグメントはどれですか?

香水は2031年にかけて年平均成長率(CAGR)4.74%で最も急速な成長を記録すると予測されており、ドバイが地域のフレグランスハブとしての地位を持つことが背景にあります。

UAEでアンバーガラスの使用量が増加している理由は何ですか?

ラアス・アル=ハイマの医薬品製造では、光感受性医薬品のUV保護のためにアンバーボトルが指定されており、アンバーのボリュームが年平均成長率(CAGR)4.59%で増加しています。

ガラスがプラスチックより有利になる政策変更は何ですか?

2025年7月にドバイとアブダビで開始された拡大生産者責任(EPR)パイロットは、回収コストの責任を生産者に移転し、ガラスと使い捨てプラスチックの価格差を縮小しています。

UAEの主要なコンテナガラスメーカーはどこですか?

RAK Ghani Glassは医薬品ボトルに特化しており、Saverglassは高級スピリッツや香水向けの超白および着色フラコンを供給しています。

最終更新日: