オーストラリアのコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

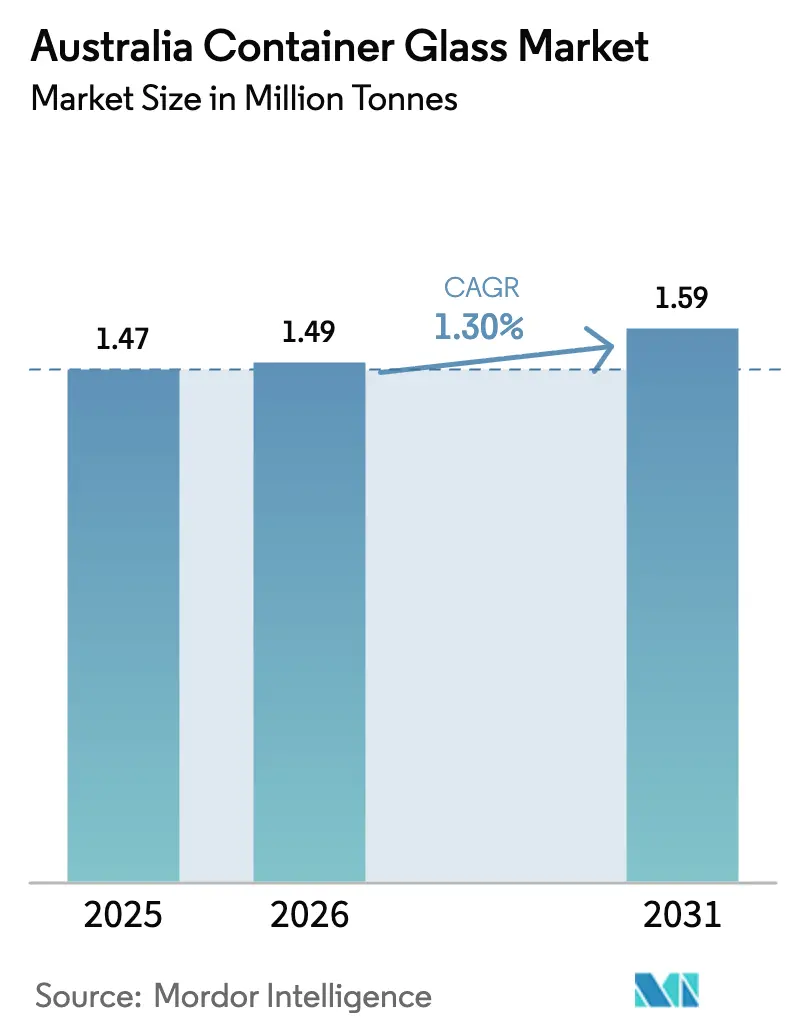

| 基準年の市場規模 (2025) | 1.47 百万トン |

| 市場取引高 (2026) | 1.49 百万トン |

| 市場取引高 (2031) | 1.59 百万トン |

| 成長率 (2026 - 2031) | 1.30% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアのコンテナガラス市場分析

オーストラリアのコンテナガラス市場規模は2026年に149万トンと推定され、2025年の147万トンから成長し、2031年には159万トンに達する見込みで、2026年〜2031年にかけてCAGR 1.30%で成長します。この安定した成長軌道は、飲料、化粧品、医薬品における成熟した需要基盤を反映しており、代替素材からの競争圧力やマクロ経済の不確実性とのバランスを保っています。強固なコンテナデポジット制度、州レベルの循環経済義務、およびブランド主導のプレミアム化が、アルミニウムやPETが一部の利便性重視セグメントでシェアを拡大する中でも数量需要を支えています。Visy Industriesがペンリスに建設した1億5,000万米ドルの溶融炉への投資は、国内供給されるフリントおよびアンバーボトルへの長期的な需要に対する信頼を示しています。リサイクル含有量義務の加速と拡大生産者責任(EPR)の枠組みは、品質を損なうことなく無限に再溶融できるガラスの特性からさらにガラスに有利に働きます。

主要レポートのポイント

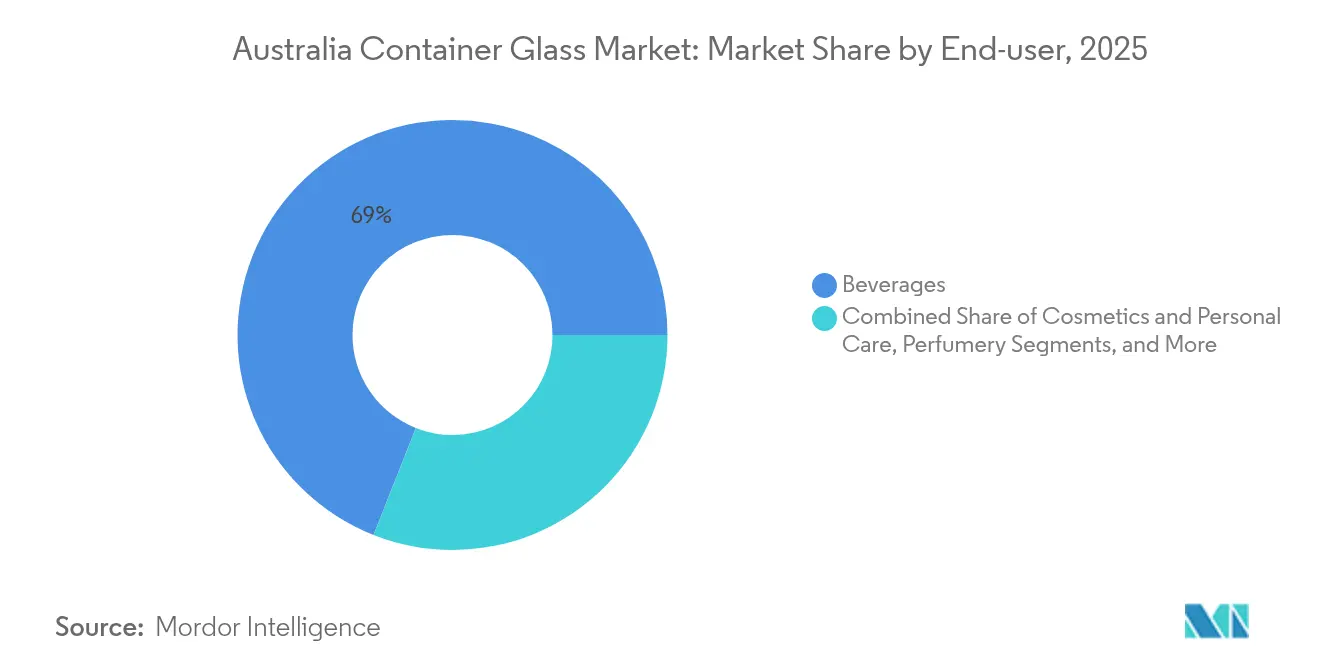

- エンドユーザー別では、飲料が2025年のオーストラリアのコンテナガラス市場シェアの69.02%を占めました。

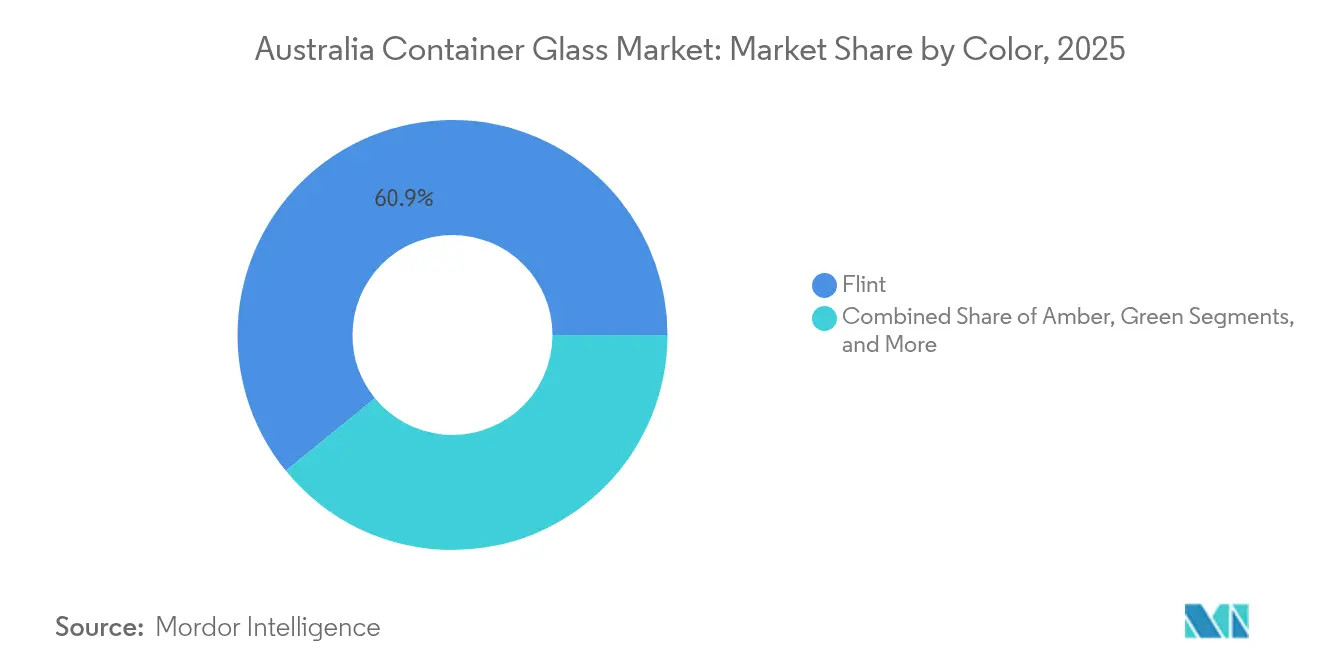

- 色別では、オーストラリアのコンテナガラス市場におけるアンバーガラスは2026年〜2031年にかけてCAGR 2.45%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアのコンテナガラス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル可能な包装への需要増加 | +0.4% | 全国、特に都市部で顕著 | 中期(2〜4年) |

| 飲料消費の成長 | +0.3% | 全国、主要都市圏 | 短期(2年以内) |

| BPAフリーの不活性容器への選好 | +0.2% | 全国、健康意識の高い層 | 中期(2〜4年) |

| 循環経済およびEPRへの支援 | +0.2% | 全国、州ごとに差異あり | 長期(4年以上) |

| プレミアムブランディングの訴求力 | +0.1% | 全国、プレミアム小売チャネルに集中 | 中期(2〜4年) |

| リサイクルガラスの統合 | +0.1% | 全国、製造地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル可能なエコフレンドリー包装への需要増加

コンテナデポジット制度はサステナビリティへの牽引力を示しています。ニューサウスウェールズ州の「Return and Earn」は2022〜23年に168,461トンのガラスをリサイクルし、76%の回収率を達成し、回収されたガラスの100%が国内で再溶融されました。[1]ニューサウスウェールズ州議会、「Return and Earn 年次法定報告書 2022-23」、parliament.nsw.gov.au これらの制度をワインやスピリッツに拡大することで、年間さらに2億3,300万本をリサイクルの流れに取り込み、カレット供給を強化し、溶融炉のエネルギー使用量を削減できます。メーカーは低炭素溶融炉や水素補助燃焼の試験を行い、ボトルのフットプリントを最大20%削減し、国家的なネットゼロ目標に沿った取り組みを進めています。ブランドは「70%リサイクルガラス使用」のラベルを活用して環境意識の高い消費者にアピールし、カレットを豊富に含むフリントおよびアンバー包装への需要をさらに強化しています。これらの要因が相まって、コンバーターとブランドオーナーの双方にとってオーストラリアのコンテナガラス市場の長期的な魅力を高めています。

飲料消費の成長

国内スピリッツは110億6,000万オーストラリアドル(78億米ドル)の価値を生み出し、52,900人の雇用を支えており、消費されるスピリッツの80%が国内生産です。1リットルあたり10オーストラリアドル超のプレミアムワイン輸出は2024年に19%急増し、5億7,400万オーストラリアドルに達し、より重いフリントやオーダーメイドのボトル形状への選好が見られます。コカ・コーラ ユーロパシフィック パートナーズが2026年に稼働予定の1億500万オーストラリアドル(7,130万米ドル)のウォームフィルラインは、高酸性ジュースやプレミアムノンアルコール飲料向けガラスへのボトラーの信頼を示しています。これらの消費動向と設備投資のシグナルは、缶やPETが利便性重視の場面でシェアを獲得する中でも、オーストラリアのコンテナガラス市場を総合的に支えています。

BPAフリーの不活性包装への選好

治療薬品局のガイダンスは医薬品に対して厳格な抽出物・浸出物管理を義務付けており、医薬品充填業者をタイプIまたはタイプIIのガラスバイアルへと誘導しています。オーガニック食品ブランドもこの健康志向のポジショニングを反映し、特定のプラスチックライナーに関連する内分泌かく乱物質の疑いを避けるために「ガラスのみ」の包装をマーケティングしています。不活性という特性は、コンブチャ、コールドプレスジュース、皮膚化粧品セラムにおける価格プレミアムを支え、オーストラリアのコンテナガラス産業における価値プールを拡大しています。

循環経済およびEPR制度への支援

オーストラリア包装協定機構は、年間売上高500万オーストラリアドル超の企業に対して削減・再利用・リサイクルの経路を文書化することを求めています。州政府はカレット品質向上のための新たな精製プラントに480万米ドルを共同出資しており、提案されている国家的な強制リサイクル目標は、リサイクルガラス含有率50%超の設計を優遇するEPR費用の段階的導入を定めています。これらの規制は溶融炉対応カレットへの需要を制度化し、オーストラリアのコンテナガラス市場を商品価格の変動から効果的に守ります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびアルミニウムとの競合 | -0.3% | 全国、飲料分野で特に顕著 | 短期(2年以内) |

| 経済的不確実性と投資サイクル | -0.1% | 全国、製造拠点 | 中期(2〜4年) |

| 脆弱性と物流コスト | -0.2% | 全国、長距離輸送により増幅 | 短期(2年以内) |

| 国内製造能力の限界 | -0.1% | ニューサウスウェールズ州およびビクトリア州の製造地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PETおよびアルミニウムとの競合

回収・返却データによると、アルミニウム缶は2024年に80%の消費者回収率を達成し、ガラスの76%を上回っています。PETは軽量であるため輸送時の排出量と破損リスクが低く、水やRTDティーに適しています。ブランドオーナーが炭素予算を設定する中、軽量化やモノマテリアルフレキシブル包装がガラスの基本需要を脅かしています。それでも、ガラスはプレミアムワインやダークスピリッツにおける優位性を維持しており、オーストラリアのコンテナガラス市場のCAGRへの全体的な影響を緩和しています。

経済的不確実性が投資サイクルに影響

オーストラリア準備銀行は2025年5月の見通しで家計支出の軟化を指摘し、GDP回復の低迷と高い資金調達コストを予測しました。エネルギーコストの上昇に直面した食品メーカーは輸入瓶へのシフトを進め、近期の溶融炉稼働率を低下させています。150億米ドルの国家再建基金が優遇融資を提供しているものの、取締役会レベルの資本配分見直しにより2つの計画中のガラスラインが遅延し、段階的な能力増強が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が市場の基盤を牽引

飲料は2025年のオーストラリアのコンテナガラス市場シェアの69.02%を占め、推定101万5,000トンに相当し、2031年にかけてCAGR 1.03%で緩やかに成長する見込みです。この優位性は、ビール、クラフトスピリッツ、プレミアムミキサーにおけるガラスと製品の真正性に対する消費者の根強い結びつきに起因しています。110億6,000万オーストラリアドルのスピリッツ経済に支えられた国内蒸留業者は、産地メッセージを強化するためにオーダーメイドのボトル型を発注するケースが増えています。ノンアルコールプレミアムソーダでも同様のトレンドが見られ、ウォームフィルラインが防腐剤不使用のレシピを可能にしています。メーカーは軽量化プログラムによって重量のデメリットを相殺しており、2015年以降ビール瓶の平均重量を14%削減しています。

化粧品・パーソナルケアは2025年の数量の3.95%にすぎませんが、CAGR 2.18%で最も急速な拡大を示しており、2031年の予測は6万6,000トンです。ニッチなスキンケアブランドは、特に揮発性精油を高濃度に含む処方において、純粋さを伝えるためにガラスドロッパーやエアレスポンプを活用することが多いです。包装中のマイクロプラスチックやPFASに対する規制上の精査が、小型フリントおよびアンバーボトルの採用を後押ししています。薬局は調剤治療用のガラスバイアルを好み、皮膚フィラークリニックの成長が医療グレードバイアルへの需要をさらに高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:フリントの優位性とアンバーの成長

フリントは2025年のオーストラリアのコンテナガラス市場規模の60.88%を占め、主流のビール、RTDコーヒー、乳製品ベース飲料に供給されています。高い透明度はブランドストーリーテリングと原材料の視認性を支援しており、Ororaの700mLコルク口スピリッツデザインは785gでありながら35%のリサイクル含有量を達成しています。

アンバーガラスはCAGR 2.45%で成長が見込まれ、UV感受性のスピリッツや医薬品を保護します。治療薬品局の浸出物ガイドラインは、光安定性のために医薬品充填業者をアンバータイプIIIバイアルへと誘導しています。グリーンはスティルワインで引き続き重要ですが、限定版リリースに活用されるカスタムブラックやアンティーク色調にシェアを奪われています。コバルトやフロスト仕上げを含む特殊色は香水においてプレミアム差別化を可能にしますが、総トン数の2%未満にとどまっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

東部オーストラリアは2025年の生産量の推定82.64%を占め、ニューサウスウェールズ州とビクトリア州が中心です。オーストラリア最大のO-Iガラスのペンリス工場は1日400万ユニットを生産し、Tooheys、Carlton United Breweries、Bundabergに供給しています。同じくペンリスに位置するVisyの新溶融炉は東海岸の生産能力を25%増加させ、高酸素燃焼を採用することで単位エネルギー使用量を15%削減しています。集中立地はスケールメリットをもたらす一方、西オーストラリア州や北部準州への輸送時に輸送コストの変動リスクにさらされます。

クイーンズランド州はケープ・フラッタリーから高純度シリカ砂を供給し、年間300万トンをバルクキャリアでニューサウスウェールズ州およびビクトリア州の溶融炉に輸送しています。南オーストラリア州はグレンシェラから追加原料を供給し、サイクロンが東海岸の採石場を混乱させた場合の冗長性を確保しています。ビクトリア州は補助的な精製・色分別作業を担い、カレット純度をセラミック汚染20ppm未満に改善しています。州をまたぐ原材料マトリックスは、完成ガラスの競争力における物流の重要性を強調しています。

西オーストラリア州では人口増加とクラフトビールの普及拡大を背景に成長の兆しが見られます。2024年に開設されたTricorBraunのパース流通ハブは、従来東海岸の供給に依存していたマイクロ蒸留業者のリードタイムを短縮しています。州固有のコンテナデポジット目標がナラボー平原の西側に新たな精製能力を触媒する可能性があり、オーストラリアのコンテナガラス市場の生産がさらに分散する見込みです。

競争環境

上位3社であるO-Iガラス、Visy Industries、Ororaは2024年の数量の約68%を合計で支配しており、適度に集中したサプライヤー基盤を反映しています。Ororaの精製アップグレードにより、ガウラーのワインボトルラインにおけるリサイクル含有量の利用可能性が向上し、バロッサおよびマクラーレン・ヴェールのワイン生産者に対するサステナビリティの提案が強化されました。2024年7月に完成したVisyのペンリス再建は、サステナビリティ競争を象徴しています。この溶融炉は70%のカレット使用とバイオガスとの混焼が可能で、CO₂排出量の15%削減を目標としています。

戦略的な焦点は軽量化、カレット調達、フットプリント最適化に集中しています。O-IはMAGMAモジュラー溶融炉の試験運用を行っており、クラフトビールのピークシーズンに合わせた1日300トンのキャンペーン生産を可能にしています。[3]O-I Glass Inc.、「Form 10-K 2023」、sec.gov 一方Ororaは、単一調達の責任を求める飲料ブランドオーナーとの複数年供給契約を確保するために、ガラスとクロージャーのバンドルを活用しています。ArdaghやVeralliaからの輸入プレミアムボトルはニッチな香水やエクストラフリントの需要を満たしていますが、輸送コストが国内プレーヤーを大規模な参入から守っています。

サステナビリティのポジショニングは、単価よりも入札結果に影響を与えるようになっています。ブランドはライフサイクル分析ダッシュボードとカレットの原産地保証を求めています。このダイナミクスは、ペンリス市議会の「ガラスからガラスへ」地区構想のような垂直的な協力関係を促進し、自治体のマテリアルリカバリー施設をVisyおよびO-Iの溶融炉と結びつけています。

オーストラリアのコンテナガラス産業リーダー

SCHOTT Australia Pty. Ltd.

Orora Limited

Ardagh Group S.A

COSPAK Pty Ltd

Visy Industries Australia Pty Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:コカ・コーラ ユーロパシフィック パートナーズがムーラビンに1億500万オーストラリアドルのウォームフィルガラスラインを稼働予定と発表。

- 2024年7月:Visyがペンリスで1億5,000万米ドルのサステナブル溶融炉を完成させ、生産能力を増強し低NOₓバーナーを統合。

- 2024年7月:サン=ゴバンがCSR Limitedの買収を完了し、アジア太平洋地域の建設資材分野でのフットプリントを拡大。

- 2024年7月:気候変動・エネルギー・環境・水省が全包装材に関する3つの選択肢からなるEPR枠組みを公表し、段階的費用に関するコンサルテーションを開始。

オーストラリアのコンテナガラス市場レポートの調査範囲

コンテナガラスは、ボトル、瓶、飲料用グラス、ボウルなどのガラス容器の製造に使用されます。その主な特性として、化学的不活性、無菌性、非透過性が挙げられ、飲料、食品、医薬品、化粧品分野で特に需要が高いです。本調査では、市場推計と成長率を裏付ける成長促進要因と主要業界ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンおよびボトムアップのアプローチで算出されています。

オーストラリアのコンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。レポートは上記全セグメントの市場予測と規模を数量(キロトン)で提供します。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のオーストラリアのコンテナガラス市場の現在の数量は?

市場は2026年に149万トンに達します。

化粧品・パーソナルケア向けガラス包装はどのくらいの速さで成長していますか?

2031年にかけてCAGR 2.18%を記録し、追跡セグメントの中で最も速い成長です。

どの色セグメントが最も急速に拡大していますか?

アンバーガラスがCAGR 2.45%で色別成長をリードしています。

コンテナガラス溶融炉の多くはどこに立地していますか?

ニューサウスウェールズ州とビクトリア州がペンリスの工場を筆頭に最大規模の施設を擁しています。

最近の設備投資を促進しているものは何ですか?

サステナビリティのアップグレード、リサイクルガラス義務の強化、プレミアムボトルへの需要が溶融炉の再建と拡張を動機付けています。

最終更新日: