米国容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

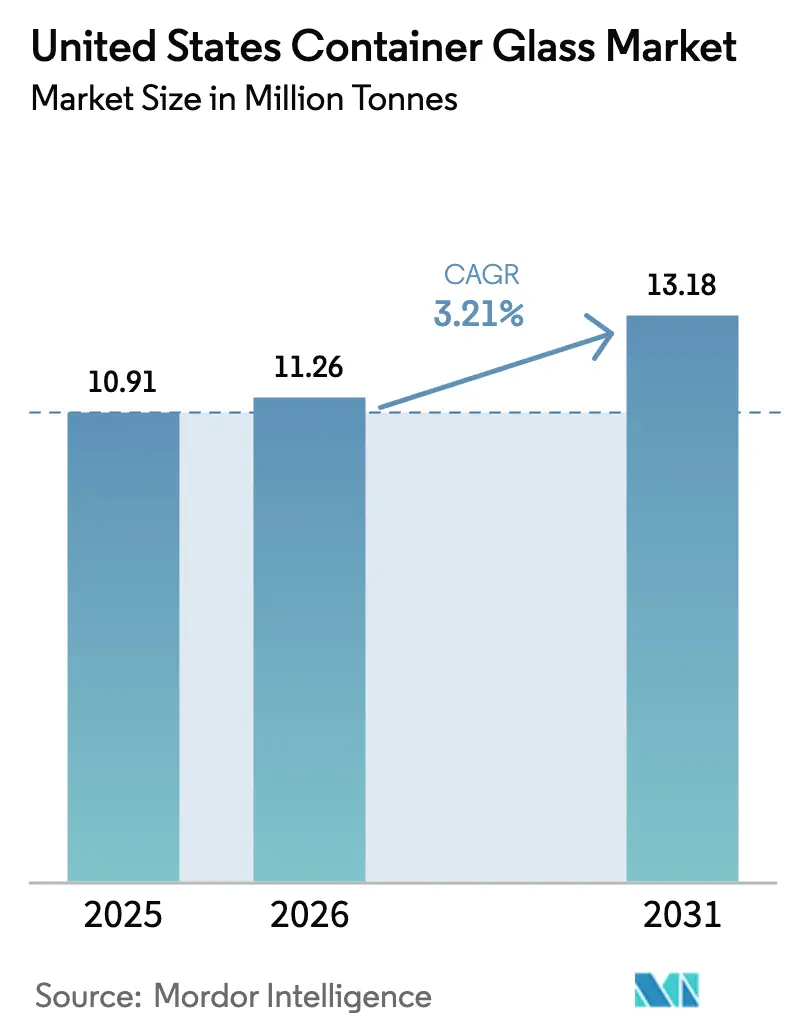

| 基準年の市場規模 (2025) | 10.91 百万トン |

| 市場取引高 (2026) | 11.26 百万トン |

| 市場取引高 (2031) | 13.18 百万トン |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国容器ガラス市場分析

米国容器ガラス市場規模は2025年に1,091万トンと評価され、2026年の1,126万トンから2031年には1,318万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.21%です。既存飲料需要の成熟化、軽量代替品との競争激化、および企業の持続可能性へのコミットメント拡大が、着実かつ規律ある成長軌道を形成しています。供給側の集約化、設備の軽量化、および連邦政府の脱炭素化助成金が、固定費吸収が圧力を受ける中でも操業の回復力を強化しています。クラフトスピリッツ、コールドブリューコーヒー、コンブチャ、機能性飲料におけるプレミアム化が価値ミックスを良好に保つ一方、カレット利用率の向上とリサイクル含有量の義務化がガラス包装の循環型訴求力を高めています。天然ガスへのエネルギー依存と輸送コストの変動はコスト面での逆風となっていますが、柔軟なMAGMA炉、300グラムの軽量ワインボトル、バイオ燃料パイロットが持続的な競争力向上を示しています。

主要レポートの要点

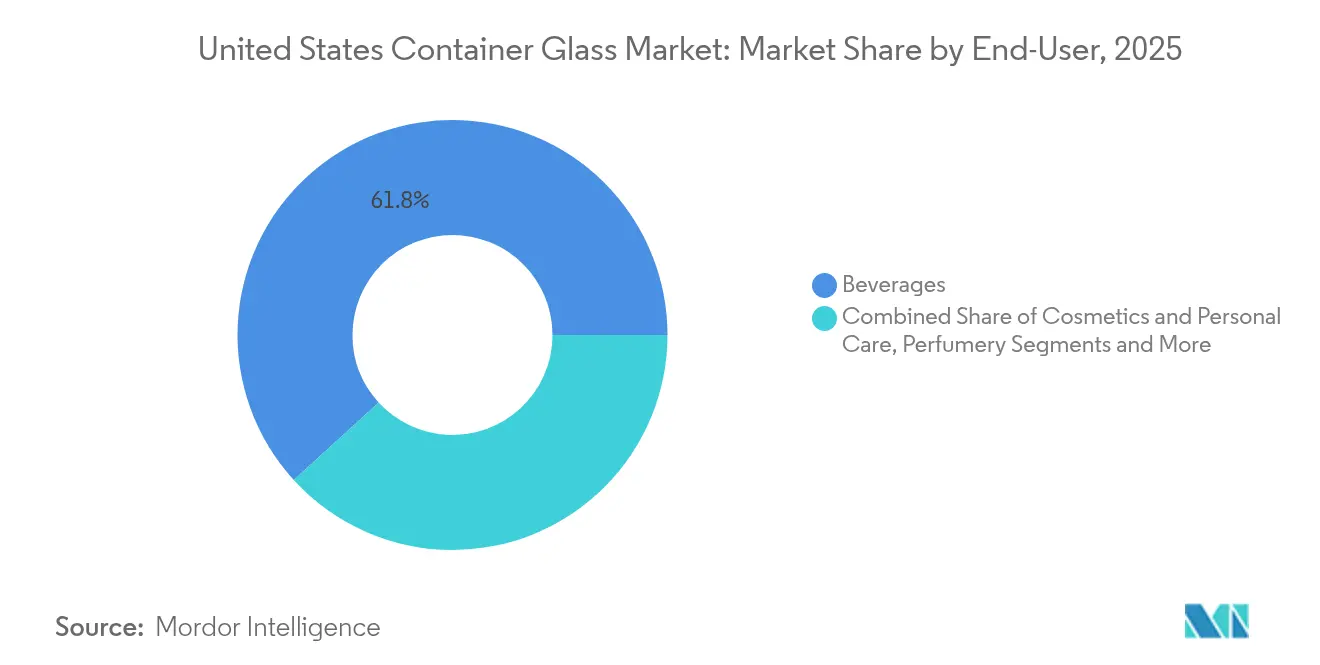

- エンドユーザー別では、飲料が2025年の米国容器ガラス市場シェアの61.78%を占めました。

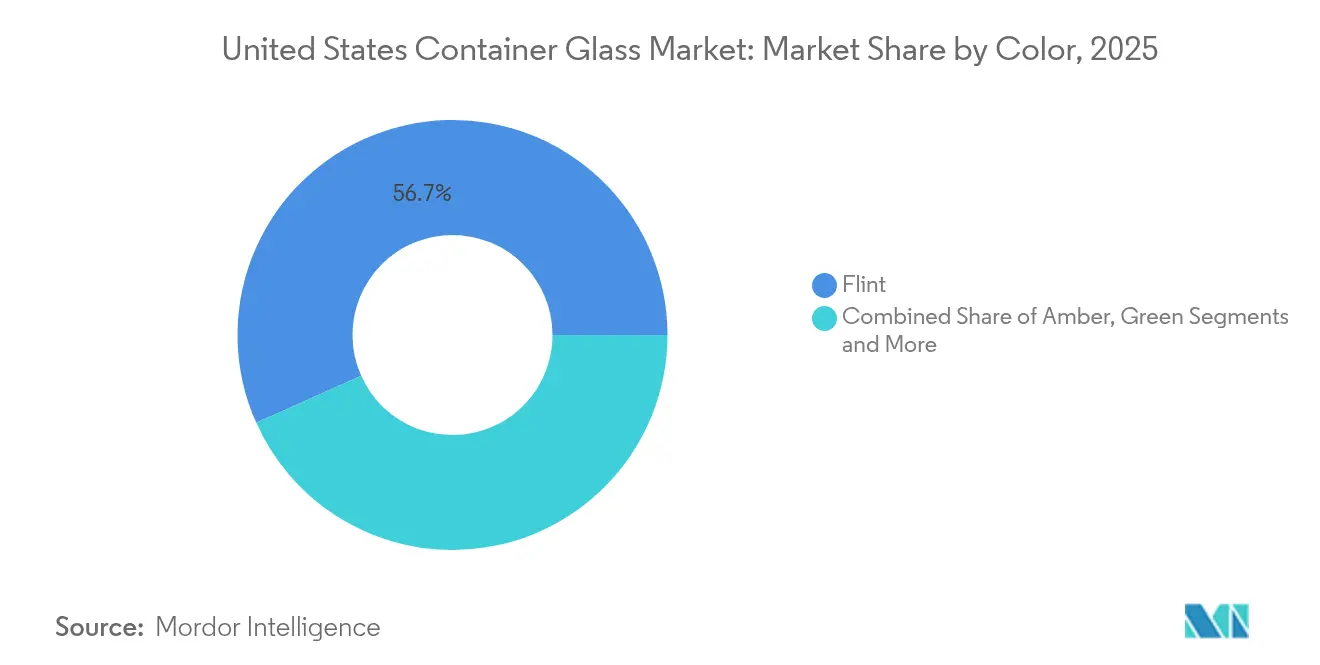

- 色別では、アンバーガラスの米国容器ガラス市場は2026年~2031年にかけてCAGR 4.30%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な包装トレンド | +0.8% | 全国;カリフォルニア州、ニューヨーク州、オレゴン州での採用が強い | 中期(2~4年) |

| 飲料・食品包装のプレミアム化 | +0.7% | 全国;都市部のクラフトクラスターに集中 | 短期(2年以内) |

| クラフト飲料ブーム | +0.6% | 太平洋岸北西部、北東部、カリフォルニア州 | 中期(2~4年) |

| ボトルデザインと形状の革新 | +0.4% | 全国;プレミアムブランド | 長期(4年以上) |

| リサイクルと循環型経済への取り組み | +0.5% | ボトルデポジット制度導入州 | 長期(4年以上) |

| スマート包装技術 | +0.2% | 全国;早期プレミアム採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な包装トレンド

ガラスは無限にリサイクル可能な性質を持ち、ブランドがスコープ3排出目標を信頼性をもって達成しながら、消費者にプレミアムな環境ポジショニングを示すことを可能にします。米国の消費者の92%がガラスを環境に優しいと評価しているのに対し、プラスチックは41%にとどまります。ガラス包装協会とボストン コンサルティング グループは、消費後ガラスのリサイクル率を2030年までに31%から50%に引き上げる道筋を描いており、これにより年間30万台の自動車を削減するのと同等の排出量削減が実現します。デポジット返却制度を導入している州では既に60%を超える回収率を達成しており、リサイクル含有量が10ポイント上昇するごとに溶融エネルギーを約3%削減するローカルなカレットパイプラインを形成しています。連邦政府の支援がこのトレンドを加速させており、エネルギー省はO-Iの脱炭素化試験(酸素燃焼、水素、電気溶融パイロットを含む)に1億2,500万米ドルを拠出しています。

飲料・食品包装のプレミアム化

プレミアムポジショニングは、触感の重厚感と透明感が本物らしさを伝えるスピリッツ、レディ・トゥ・ドリンクカクテル、機能性カフェ全体でガラスの価値を高めています。ディアジオの180グラム軽量ジョニーウォーカーボトルは、プレミアムな印象と素材削減が共存できることを証明し、ボトル1本あたりの炭素排出量を約90グラムCO₂削減しています。O-IのCatalyst Collectionは、神経科学に基づいた形状と再封可能なクロージャーを使用して、感情的な関与を通じて消費者をアップグレードさせます。プレミアムコールドブリューコーヒー、コンブチャ、クラフトソーダは、大量生産PETとの差別化のためにフリントおよびスペシャルティティント仕様を採用し、数量がアルミニウムに劣る場合でもトン当たりの価値を高めています。[1]O-I Glass、「The Catalyst Collection」、glass-catalog.com 結果として、プレミアム層は利益率を守り、米国容器ガラス市場における低価格セグメントでのシェア損失に対抗しています。

クラフト飲料ブーム

米国には9,600以上のクラフトブルワリーがあり、その多くはオレゴン州、ワシントン州、ニューヨーク州、ペンシルベニア州に集中しており、それぞれが小ロットで差別化されたガラスSKUを必要としています。Ardaghは現在、クラフトブルワーが資本的な調整なしに充填ラインで交換使用できる国内生産の12オンスのエメラルドグリーン、アンバー、フリントボトルを提供しており、ダウンタイムと在庫リスクを最小化しています。クラフトスピリッツセグメントは、プレミアムストーリーテリングの中心となる風味の忠実性を保護するガラスの不活性バリアを重視しています。地域のワイナリーも酸化とUV保護のためにガラスにこだわり続けており、缶が低価格帯を侵食する中でも需要を維持しています。これらのマイクロ市場を合計すると、米国容器ガラス市場を支える回復力のある高利益率のトン数が生み出されます。

ボトルデザインと形状の革新

柔軟な製造が商業的なスピードでオーダーメイドの形状を実現します。O-Iのボウリンググリーンにある第2世代MAGMAラインは、小型のフォアハースで金型をオンデマンドで切り替え、15万ユニット未満の経済的な生産を可能にします。Ultra技術は強度を犠牲にすることなく最大30%の軽量化を実現し、輸送コストを削減しながら棚での訴求力を維持します。VeralliaのEstampeボトル(390グラム)は82%のリサイクル含有量を活用し、従来の500グラムワイン仕様と比較して25%低い炭素フットプリントを実現しています。ガラスの付加製造プロトタイプ、トレーサビリティのためのNFCタグ、AR対応ラベルエンボス加工がさらにイノベーションの曲線を拡大しています。総じて、設計の俊敏性と資源効率が米国容器ガラス市場の競争力を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックおよびアルミニウム包装との競争 | -0.9% | 全国;低価格飲料層 | 短期(2年以内) |

| ガラスの重量による高い輸送コスト | -0.6% | 全国;炉からの距離 | 中期(2~4年) |

| エネルギー集約型製造と排出 | -0.4% | 高エネルギーコスト州 | 長期(4年以上) |

| 取り扱い中の脆弱性と破損 | -0.3% | 全国;大量流通チャネル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プラスチックおよびアルミニウム包装との競争

PETボトルは同等のガラスより87%軽量であり、ケースあたりの輸送コストが約3分の1低く、破損返品もほぼ解消されます。レディ・トゥ・ドリンクカクテルにおけるアルミニウムの復活がさらに単位数量を侵食しており、急速冷却の利便性と無限の路上リサイクル性が後押ししています。Distillery 98の83グラム紙ボトルへの移行は、製造業者データによるとガラスに対して6倍の炭素優位性を主張する、周辺的ながら破壊的なフロンティアを示しています。規制コンプライアンスはプラスチックに有利です:49 CFR第178条は、ガラス内装を持つ複合包装に振動、静水圧、落下試験体制を課しており、ブロー成形容器には馴染みのない認証費用が発生します。ガラスメーカーが軽量化とカレット採用によってコスト差を縮小しない限り、大量流通チャネルでのシェア侵食が米国容器ガラス市場の成長を抑制する可能性があります。

ガラスの重量による高い輸送コスト

海上・陸上輸送の運賃急騰がガラスの重量ペナルティを拡大しています。UNCTADのデータによると、中国から米国東海岸へのスポット運賃は2024年半ばに40フィートユニットあたり9,945米ドルへと倍増し、ガラスボトルのパレットなど重量物への影響が不均衡に大きくなっています。紅海の迂回により航路が12%延長され、高速航行時のバンカー消費量が3倍に増加しました。国内では、中西部の炉からカリフォルニア州西海岸のクラフトワイナリーへの充填済みガラスの輸送に、納品コストの15%を超える燃料サーチャージが発生することがあり、PETは軽量ロールで格段に安価に輸送されます。300グラムの軽量ワインボトルが負担を軽減しているものの、輸送経済性は米国容器ガラス市場における構造的な抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量成長を牽引

飲料は2025年の米国容器ガラス市場シェアの61.78%を占め、674万キロトンのスループットに相当し、2031年にかけてCAGR 3.02%で成長すると予測されています。スピリッツはプレミアムな印象を体現する背の高い厚底フリントボトルで価値ミックスを支配し、PETの侵食からセグメントを守っています。ビールの数量は横ばいとなっていますが、クラフトの二桁成長がスタビー型ヘリテージフォーマットや750ミリリットルボンバーなどのニッチなガラスSKUを維持しています。ワインは750ミリリットルおよびマグナムボトルを吸収しており、地域ごとの色の好みがあります(ナパのボルドーグリーン、オレゴンピノのフリント)が、アルミ缶がエントリー価格帯のロゼのシェアを侵食しています。ノンアルコールのクラフトソーダ、コールドブリューコーヒー、コンブチャは飲料全体の成長を上回るペースで拡大しており、ガラスを使って職人的な本物らしさを伝え、炭酸を保持し、クリーンラベルを求める消費者を満足させています。

化粧品・パーソナルケアは最も成長の速いアプリケーションであり、プレステージスキンケア、フレグランス、リフィル対応フォーマットを背景に2031年に向けてCAGR 4.45%で拡大しています。エアレスガラスジャーはビタミンCセラムの酸化を抑制し、マスカラチューブは色の妥協なく40%のリサイクル含有量を組み込んでいます。食品、ジャム、ソースは安定した定番品であり、グルメ調味料はエンボスブランディングを施したフレンチスクエアジャーへとアップグレードされています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントの優位性とアンバーの成長

フリントガラスは2025年の米国容器ガラス市場規模の56.70%を維持しており、その透明性、デザインの中立性、スピリッツ、ソース、スペシャルティ飲料全体での幅広い採用によるものです。液体の色の視認性は、コールドブリューコーヒーの棚での差別化を高めており、透明ボトルで窒素カスケードを演劇的に演出することが多いです。インスタグラム映えするビジュアルへの重点がさらにプレミアムノンアルコール飲料におけるフリントの役割を確固たるものにしています。

アンバーガラスは、光に敏感なバイオロジクスとホップオイルを保護するUVブロッキング優位性により、CAGR 4.30%で最も急速な採用が見込まれています。バイオロジクス注射剤とビタミン強化飲料の拡大がアンバーのフットプリントを医薬品と機能性飲料に広げています。

グリーンガラスはワインボトルクラスターに集中しており、伝統と地域のアイデンティティが機能的な考慮を上回っています。オレゴン州のBottleDropプログラムはクローズドループのグリーンカレットフローを支援し、リサイクル含有量を70%以上に引き上げています。スペシャルティコバルトブルーとマットブラックは限定版スピリッツとクラフトソーダの生産に使用され、プレミアム価格帯を獲得していますが、総トン数の3%未満を占めるにとどまっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

オハイオ州の炉回廊が米国容器ガラス市場の中心を担っており、ペンシルベニア州、メキシコ湾岸、南東部が続き、バッチコストを低減する天然ガスグリッドとシリカ鉱床と共存しています。O-Iのケンタッキー州ボウリンググリーンのMAGMAプラントは、日産500トン未満の引き出しに最適化された機動的で地域分散型の設備への転換を体現しています。西部のワイナリーは輸入フローと西海岸の炉に大きく依存していますが、2024年の物流ショックが国内供給の回復力を浮き彫りにしました。

カリフォルニア州、オレゴン州、ニューヨーク州などのボトルビル制度導入州は60%を超えるリサイクル率を報告しており、トン当たりのバッチコストを6~8米ドル削減し、カレット10ポイント増加ごとに炉のCO₂排出量を5%削減する安定したカレットパイプラインを支えています。中西部のリサイクルは単一ストリームMRFの汚染により20%を下回っており、カレットの入手可能性を制約し、イリノイ州とインディアナ州での原料採掘を継続させています。エネルギー価格の差異がさらに競争力を形成しています:メキシコ湾岸の炉はヘンリーハブ天然ガス契約でMMBtu当たり3.00米ドル未満を活用しているのに対し、ニューイングランドは1.8倍のプレミアムを支払っており、低コスト地域からの入荷輸送を促進しています。

連邦政府の脱炭素化資金はO-Iのオハイオ州とテキサス州の改修に1億2,500万米ドルを投入し、酸素燃焼ブースターと炉の電化パイロットを追加しており、2027年までに排出量を25%削減できる可能性があります。2024年のロサンゼルス・ロングビーチ港の混雑はコンテナ滞留費用として現れ、西海岸の飲料ブランドがアジアから重いフリントボトルを輸入するよりも国内でボトル調達を行うインセンティブとなりました。

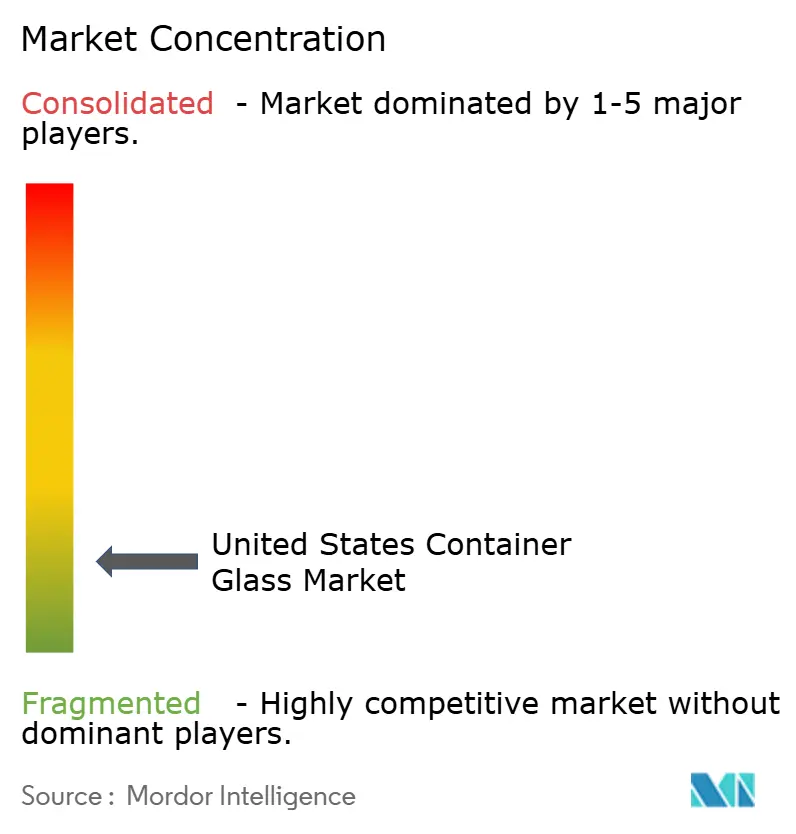

競争環境

米国容器ガラス市場は中程度に集中しており、O-I Glass、Ardagh Group、Veralliaが合計で約65%のシェアを保有し、地域の炉やスペシャルティコンバーターの長いテールがニッチな数量を補完しています[3]ARD Finance S.A.、「2024年第2四半期中間報告書」、ardholdings-sa.com 。O-Iの「Fit to Win」再編は2027年までに6億5,000万米ドルの節約を目標とし、炉の再建、MAGMAの展開、および2025年3月に88%のカレット充填を達成したハーロウでの100%バイオ燃料パイロットを含んでいます。Ardaghは2024年にヒューストンを閉鎖し、シアトルを無期限に縮小し、より高効率の炉に生産を移転しながら、2025年7月に300グラムの軽量ワインラインを導入しました。

Veralliaの欧州電気炉のインサイトは米国サイトに移転される可能性があり、電化のノウハウにおけるリーダーシップへの道を開いています。戦略的な焦点は純粋な設備能力から柔軟性、循環性、デジタルエンゲージメントへとシフトしています。ディアジオはSharpEndと提携してジョニーウォーカーボトルにNFCチップを埋め込み、産地証明と動的コンテンツを可能にし、ガラスを容器からコネクテッドタッチポイントへと昇華させました。

O-IとRevinoは太平洋岸北西部でワインボトルのすすぎ・再使用ループをパイロット展開しており、ボトル寿命を8サイクル延長し、アルミニウムとのコストパリティを改善しながら1回転あたりCO₂を80グラム削減しています。参入障壁は依然として高く、危険物内装ガラス包装のDOT認証と資本集約型の炉が供給側の規律を生み出し、利益率が縮小する中でも価格競争を抑制しています。

米国容器ガラス産業のリーダー企業

O-I Glass, Inc

Ardagh Group S.A.

Verallia S.A.

Gerresheimer AG

Stoelzle Glass USA Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:O-Iは英国ハーロウで100%バイオ燃料炉試験を完了し、88%のカレット充填と酸素燃焼バーナーを稼働させました。

- 2025年2月:O-Iは2024年度通期業績を発表し、Fit to Winの下での再編進捗を強調し、累計6億5,000万米ドルの節約目標を確認しました。

- 2025年1月:GerresheimerはBormioli Pharmaの買収を完了し、Gx Capデジタルアドヒアランス包装を米国ラインナップに追加しました。

- 2024年12月:Ardaghは北米ガラスネットワーク全体で科学的根拠に基づく目標を誓約するグローバル脱炭素化ロードマップを発表しました。

米国容器ガラス市場レポートの範囲

ガラスボトルと容器は、消費品を保存し、輸送を容易にしながら、長期間にわたってその安全性、鮮度、品質を確保するための効果的なソリューションを提供します。これらの包装ソリューションは、製品品質を劣化させる可能性のある光、空気、湿気などの外部要因からコンテンツを保護するように設計されています。アルコール飲料および非アルコール飲料産業は、化学的不活性、無菌性、非透過性のためにガラスボトルと容器を主に使用しています。これらの特性により、ガラスは飲料の風味、香り、全体的な品質を維持するのに理想的です。

さらに、ガラス包装はリサイクル可能で環境に優しく、持続可能な製品に対する消費者の高まる嗜好に合致しています。この市場分析は、飲料、食品、医薬品、化粧品を含む主要なエンドユーザー産業を網羅しています。これらの各セクターには包装に関する特定の要件があり、ガラス容器は食品の保存から医薬品製剤の安定性確保、化粧品の品質保護まで、これらの多様なニーズを満たすように調整されています。

米国容器ガラス市場は、エンドユーザー垂直別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージと調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルとアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージと調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルとアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージと調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルとアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年までの米国容器ガラス需要のCAGR予測は?

米国容器ガラス市場は2026年から2031年にかけてCAGR 3.21%で成長し、期末までに1,318万トンに達すると予測されています。

現在、国内で最も高いガラストン数を牽引しているアプリケーションはどれですか?

飲料包装がシェア61.78%でリードしており、特にクラフトスピリッツ、ビール、プレミアムノンアルコール飲料において数量成長の中心であり続けています。

アンバーガラスが他の色よりも速く成長しているのはなぜですか?

アンバーボトルはバイオロジクス、医薬品、ホップリッチなクラフトビールに不可欠なUV保護を提供し、2031年にかけてCAGR 4.30%を支えています。

ガラスメーカーは高いエネルギー集約度にどのように対処していますか?

メーカーは酸素燃焼、軽量設計、高カレット充填、さらには100%バイオ燃料炉を試験し、コストと排出量の削減を図っています。

ガラスリサイクル率が最も高い州はどこですか?

オレゴン州、カリフォルニア州、ニューヨーク州はデポジット返却制度により60%を超える回収率を達成しており、バッチコストを低減する堅固なカレットサプライチェーンを形成しています。

最終更新日: