酵母および酵母エキス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

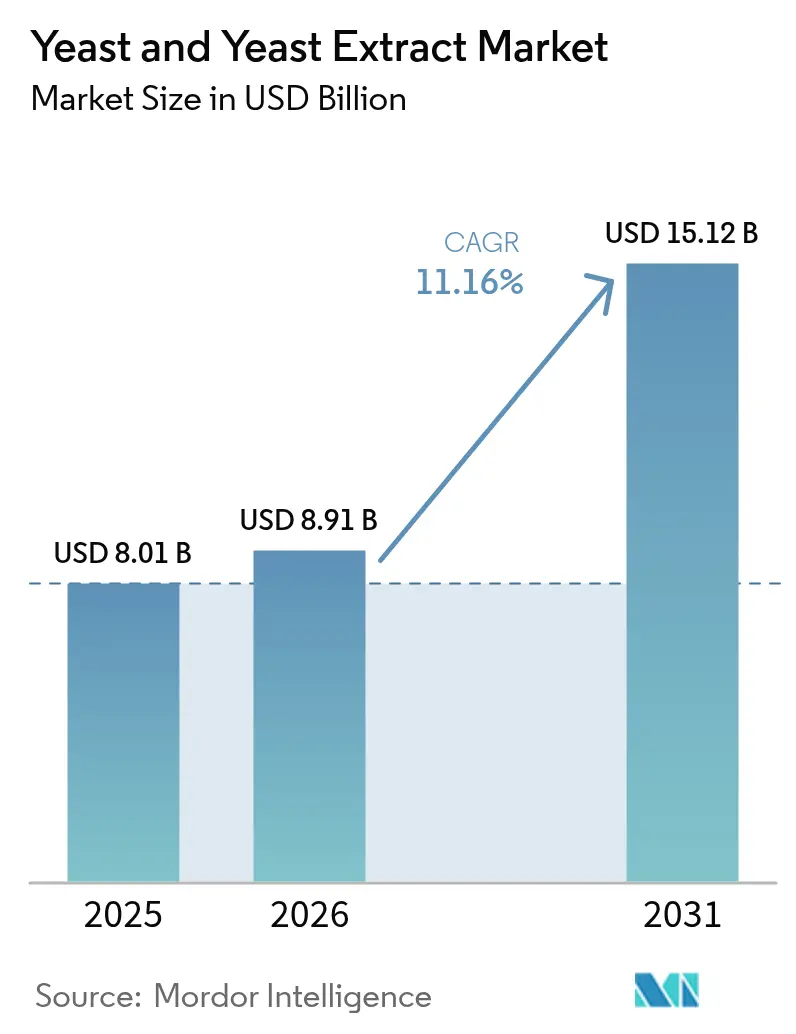

| 市場規模 (2026) | 8.91 十億米ドル |

| 市場規模 (2031) | 15.12 十億米ドル |

| 成長率 (2026 - 2031) | 11.16% CAGR |

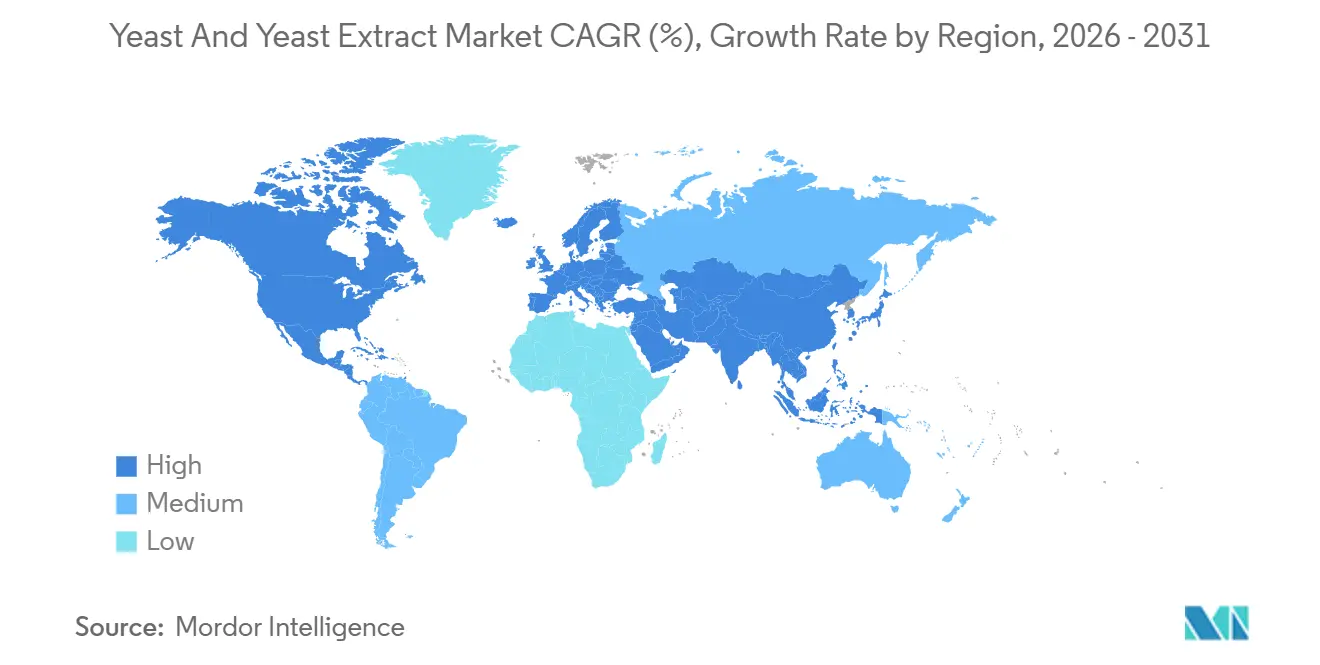

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

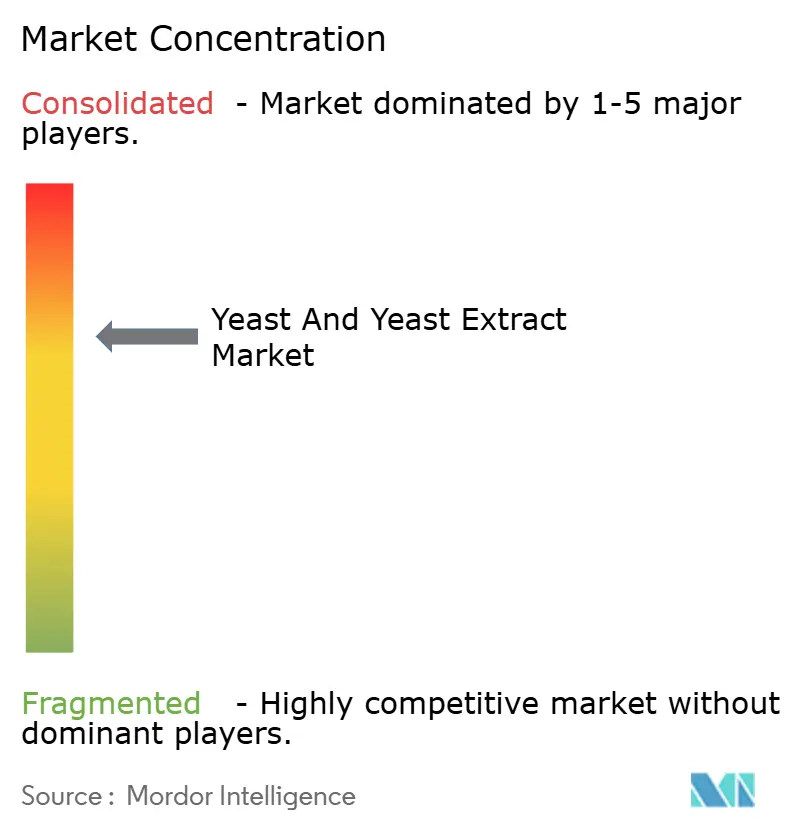

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酵母および酵母エキス市場分析

酵母および酵母エキス市場の規模は2026年に89億1,000万USDと推定され、2025年の80億1,000万USDから成長しており、2031年には151億2,000万USDに達する見込みで、2026年〜2031年にかけて11.16%のCAGRで成長しています。クリーンラベル処方の見直し、抗生物質不使用の畜産生産、およびバイオエタノール設備の増強が同期して総需要を拡大させており、職人向けベーカリーや精密発酵ニュートラシューティカルズなどのプレミアム用途が利益率を強化しています。パン酵母は2025年に最大の数量シェアを維持し、アジア太平洋地域の工業用パン製造ラインを引き続き支えています。一方、プロバイオティクスおよび栄養系菌株は腸内健康訴求を背景に、酵母および酵母エキス市場全体を上回るペースで成長しています。欧州は2025年の収益の3分の1以上を供給しましたが、中国とインドがバイオ燃料義務化を拡大し冷蔵流通を近代化するなか、アジア太平洋地域が最も成長の速い地域であり続けています。競争の激しさは中〜上位レンジにあり、3つのグローバルリーダーが設置容量の約半分を支配していますが、有機、非GMO、デザイナー菌株のニッチ分野を埋める機動力のある専門企業が数十社存在しています。

主要レポートのポイント

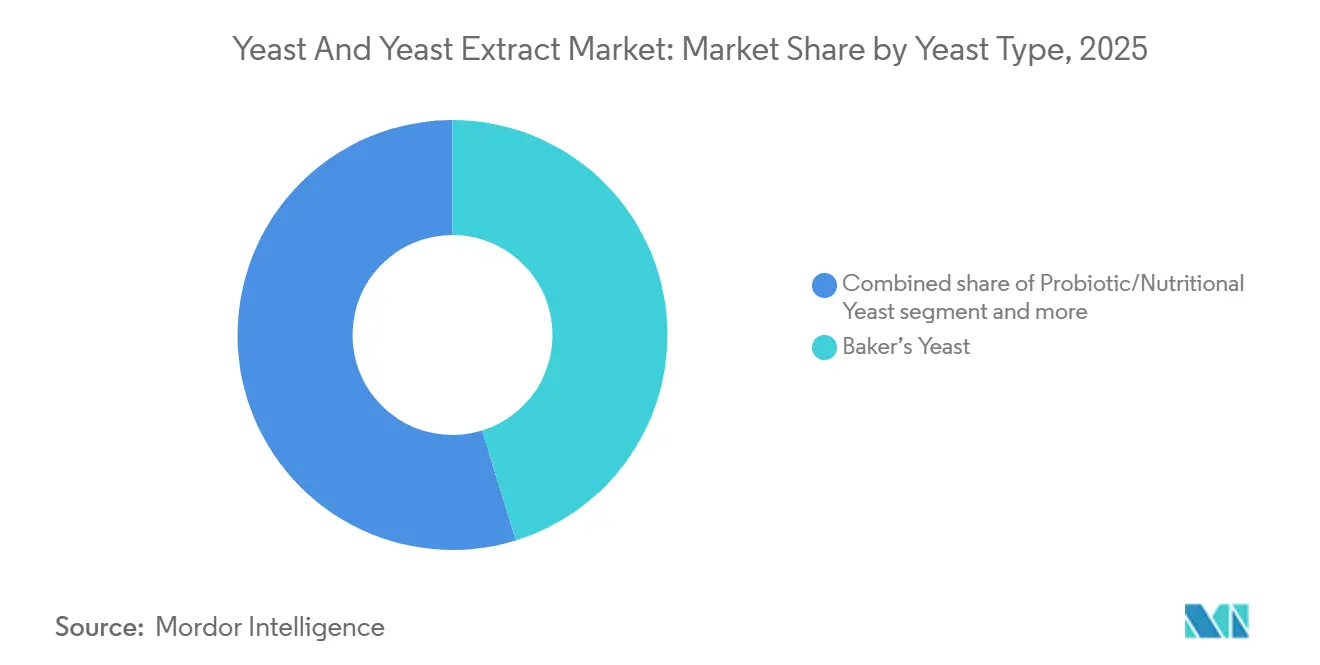

- 酵母タイプ別では、パン酵母が2025年の数量の45.23%を占め、プロバイオティクス/栄養酵母は2026年〜2031年にかけて13.49%のCAGRで成長すると予測されています。

- 製品別では、自己消化エキスが2025年の収益の62.59%を占め、加水分解エキスは2031年まで12.87%のCAGRで拡大する見込みです。

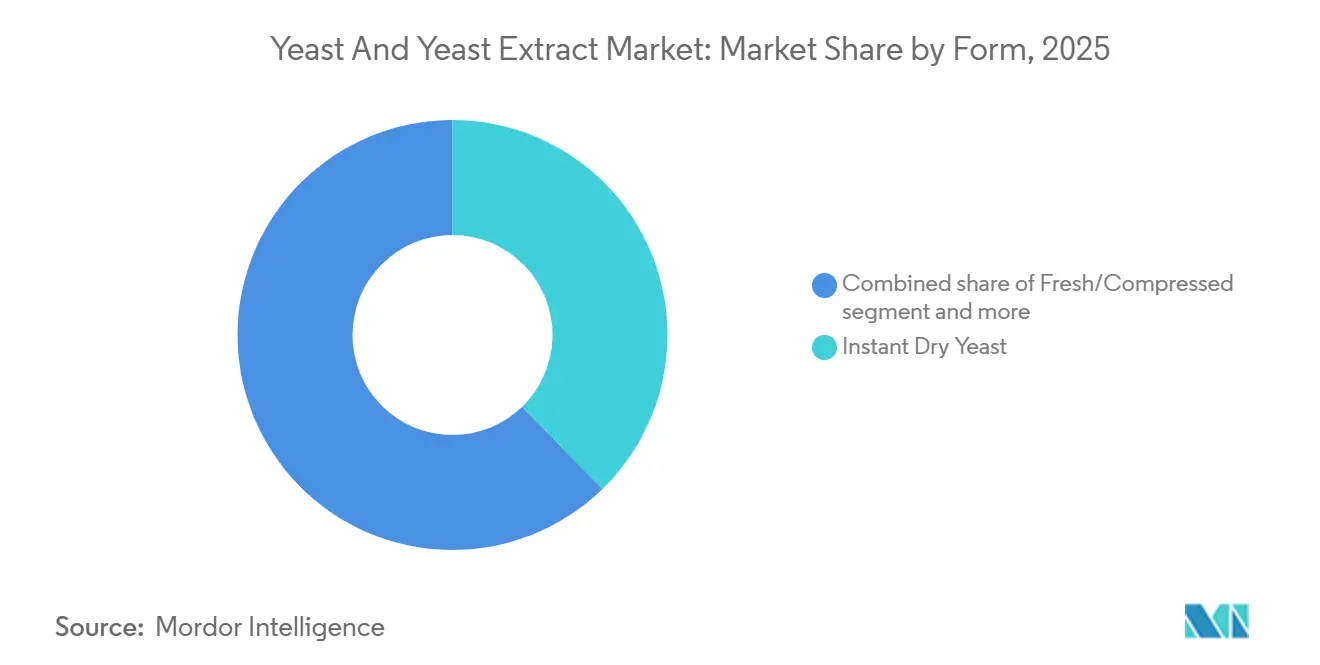

- 形態別では、インスタントドライ酵母が2025年の売上の37.71%をリードし、生酵母は予測期間中に13.72%のCAGRで成長する見込みです。

- 原料源別では、従来型供給が2025年に78.13%を占めましたが、有機およびフリーフォーム菌株は14.35%のCAGRで拡大しています。

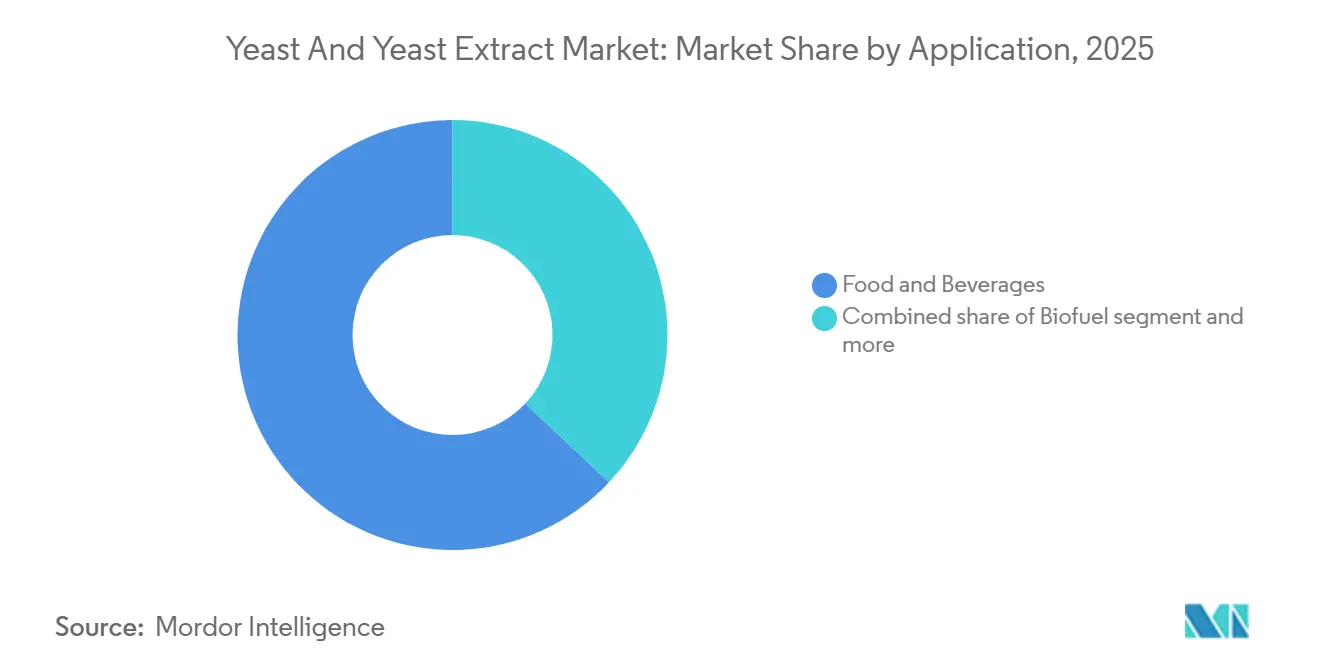

- 用途別では、食品・飲料が2025年の需要の62.98%を占め、バイオ燃料用途は15.22%のCAGRで加速しています。

- 地域別では、欧州が2025年の収益の35.65%を占めましたが、アジア太平洋地域はベーカリー消費の増加とエタノール混合目標を背景に12.83%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

酵母および酵母エキス市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベーカリーおよび発酵食品消費の成長 | +1.8% | アジア太平洋地域(中国、インド)および欧州(ドイツ、フランス)に集中するグローバル | 中期(2〜4年) |

| クラフトビール醸造およびアルコール飲料の拡大 | +1.5% | 北米(米国、カナダ)および欧州(ドイツ、英国、ベルギー) | 短期(2年以内) |

| クリーンラベルおよび天然原料の勢い | +2.1% | 北米および欧州での早期採用、アジア太平洋地域への波及を含むグローバル | 長期(4年以上) |

| 抗生物質不使用飼料添加物としての酵母の採用 | +1.6% | アジア太平洋地域(中国、タイ、インドネシア)および北米を中心とするグローバル | 中期(2〜4年) |

| バイオエタノールおよびバイオ燃料生産への需要増加 | +2.3% | ブラジル、米国、中国、インド;東南アジアおよび中東での新興 | 長期(4年以上) |

| 精密発酵によるデザイナー菌株 | +1.9% | 北米および欧州(研究開発拠点)、アジア太平洋地域の製造へのスケールアップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび発酵食品消費の成長

ベーカリーおよび発酵食品の消費は、特にアジア太平洋地域において急速に拡大しており、都市化と可処分所得の増加が包装パン、バンズ、伝統的発酵食品への需要を牽引しています。中国の焼き菓子の年間一人当たり消費量は7〜8kgと控えめな水準にあります。これは中国の焼き菓子市場の大きな成長ポテンシャルを示しています[1]出典:米国農務省、「中国:食品加工原料年次報告書、2025年」usda.gov。インドのベーカリーセクターも同様の勢いを見せており、組織化された小売チェーンが一貫した酵母性能と延長された賞味期限を必要とする焼きたてパンラインを展開しています。欧州の職人ベーカリーの復興は、複雑な風味プロファイルとゆっくりとした発酵サイクルを実現する特殊酵母菌株への並行需要を生み出しており、このトレンドはサワードウやヘリテージグレインブレッドがプレミアム価格を維持するフランスとドイツで特に顕著です。キムチ、コンブチャ、ケフィアの人気も、クリーンラベルの風味増強剤としての酵母エキスへの需要を高めています。

クラフトビール醸造およびアルコール飲料の拡大

クラフトビール醸造の復興は酵母需要のダイナミクスを再形成しており、マイクロブルワリーや地域醸造業者は風味、香り、口当たりを差別化する独自菌株を優先しています。米国のクラフトビールセグメントは2025年に数量が成長し、地元産原料への消費者の嗜好と実験的なホップと酵母のペアリングが牽引しました。2025年、米国には合計9,778の小規模・独立系醸造所が稼働していました[2]出典:ブルワーズ・アソシエーション、ブルワーズ・アソシエーション、2025年米国クラフトビール醸造業界数値を報告、

brewersassociation.org 。ドイツのクラフトビール醸造セクターは、規制緩和と、ドイツのラガーには伝統的に存在しなかったベルギーやアメリカの酵母菌株を実験する若い醸造家の参入に支えられて拡大しました。英国のエール復興とベルギーの特殊発酵における継続的な優位性がビール酵母への需要を維持する一方、フランス、イタリア、スペインのワイン生産者は気候変動による収穫年の変動に対応するため、発酵の一貫性を確保する商業用酵母菌株を採用しています。

クリーンラベルおよび天然原料の勢い

クリーンラベルの義務化により、食品メーカーは合成添加物をうま味、テクスチャー、保存安定性を提供する酵母エキスに置き換えることを余儀なくされています。2024年のEU規則1333/2008の改正により風味調整剤の開示が厳格化され、食品加工業者は合成増強剤を自己消化酵母エキスに切り替えるよう促されました。アジア太平洋市場も追随しており、日本の厚生労働省は2025年に発酵由来原料のラベル表示をより厳格にする提案を行い、これが化学合成代替品よりも酵母エキスを有利にしています。国際食品情報評議会の2024年食品・健康調査によると、米国の回答者の26%が「天然」を健康食品の主要指標と考えており、合成添加物への警戒感の高まりを示しています[3]出典:IFIC、2024年IFIC食品・健康調査、

ific.org 。このシフトにより、特に風味豊かな用途において、人工風味増強剤の代替として酵母エキスの使用が増加しており、食品メーカーが規制要件と天然原料に対する消費者の嗜好の両方を満たすのに役立っています。

抗生物質不使用飼料添加物としての酵母の採用

畜産業者は、規制による禁止と抗菌薬耐性に対する消費者の反発に駆られ、成長促進抗生物質を置き換えるために酵母ベースの飼料添加物を導入しています。中国農業農村部は2025年1月からコリスチンおよびその他の医療上重要な抗生物質の動物飼料への使用を禁止し、腸内健康と栄養吸収を高えるサッカロミセス・セレビシエベースのプロバイオティクスを採用するよう養鶏・養豚業者を促しました。EUの水産養殖セクターおよび北米の養鶏サプライチェーンにおける同様の政策が数量増加を牽引しており、4〜6%の飼料転換改善が農場経済を支えています。タイとインドネシアのエビ養殖セクターは、ホワイトスポット症候群による死亡率を低減するために酵母ベースの免疫賦活剤を試験導入しており、商業規模での有効性が検証されれば大幅な数量増加が見込まれます。このドライバーはCAGRに1.6パーセントポイントを加えると予測されており、生産者が移行サイクルを完了し規制の枠組みが地域間で調和するにつれて中期的な影響をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 糖蜜およびサトウキビ原料価格の変動 | -0.8% | ブラジル、インド、タイ(サトウキビ生産国)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 厳格なGMOおよび食品安全規制 | -0.6% | 欧州(EU規制)、北米(FDA、USDA)、アジア太平洋地域(中国、日本) | 中期(2〜4年) |

| 生酵母のコールドチェーンエネルギー集約性 | -0.5% | アジア太平洋地域、中東、アフリカ(電力網の信頼性の課題) | 中期(2〜4年) |

| 次世代微生物タンパク質による代替リスク | -0.4% | 北米および欧州(ベンチャーキャピタルの集中)、アジア太平洋地域への早期波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

糖蜜およびサトウキビ価格は2025年上半期に18%急騰しました。これはブラジルの中南部地域の干ばつ状況と、国内食料インフレを安定させるためにインドが砂糖輸出を制限したことによるものです。この変動は酵母生産者に直接的な圧力をかけています。糖蜜は通常、変動生産コストの25〜35%を占めており、小規模農家のサトウキビ農家が支配する地域では長期供給契約が乏しいためです。ブラジルの2025年エタノール義務化の強化により、砂糖精製から追加のサトウキビトン数が転用され、糖蜜の入手可能性が逼迫し、酵母メーカーはマージン圧縮を吸収するか、コストをベーカリーや醸造顧客に転嫁するかを迫られています。サトウキビ加工への垂直統合や、ビート糖蜜やコーンスティープリカーなどの多様化した原料ポートフォリオを持たない生産者は特に脆弱です。この抑制要因はCAGRから0.8パーセントポイントを差し引くと推定されており、短期的な影響はサトウキビ依存地域に集中しています。

厳格なGMOおよび食品安全規制

遺伝子組み換え酵母菌株に対する規制上の精査が強化されており、特に遺伝子編集技術が法的グレーゾーンに位置する法域において顕著です。欧州連合司法裁判所は2024年に、CRISPR編集生物は外来DNAが導入されない場合でも指令2001/18/ECの下に位置し、完全なGMO認可とラベル表示が必要であることを再確認しました。この解釈により、バイオエタノール収率の向上やプロバイオティクス効果のために設計された精密発酵酵母菌株の商業化が遅延しており、開発者は複数年の承認タイムラインと公開協議要件に直面しています。中国の国家衛生健康委員会は2025年に発酵由来原料の安全性評価プロトコルを強化し、毒性学的研究とアレルゲン性試験を義務付けました。これらの規制障壁は、確立された菌株ライブラリーと社内規制担当チームを持つ既存企業を有利にする一方、小規模バイオテクノロジー参入者のイノベーションを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

酵母タイプ別:プロバイオティクスのイノベーションが変革を牽引

パン酵母は2025年に市場シェアの45.23%を占め、工業用および職人向けベーカリー全体でのパン、バンズ、ペストリーの発酵における不可欠な役割に支えられています。欧州の消費は集中しており、一人当たりのパン摂取量は年間50kgを超えています。アジア太平洋地域のパン酵母需要は、中国の都市部中産階級が西洋式の朝食習慣を採用し、インドの組織化された小売セクターが焼きたてパンの提供を拡大するにつれて加速しており、両市場とも取り扱いの容易さと延長された賞味期限のためにインスタントドライ形態を好んでいます。北米の工業用ベーカリーは引き続き数量を支配しており、一貫した酵母性能とバッチ間の変動の最小化を必要としています。

プロバイオティクスおよび栄養酵母は2026年〜2031年にかけて13.49%のCAGRで拡大しており、腸内健康、免疫サポート、植物性タンパク質強化に対する消費者の優先度の高まりに牽引されています。北米は採用をリードしており、消化器系の健康をターゲットとした栄養補助食品でプロバイオティクス酵母菌株が支持を得ています。アジア太平洋地域のプロバイオティクス酵母市場は新興ですが成長しており、日本と韓国が酵母ベースのサプリメントを機能性食品ポートフォリオに組み込み、中国のeコマースプラットフォームが輸入栄養酵母製品の消費者直販を牽引しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

製品別:自己消化エキスが風味豊かな用途を支配、加水分解バリアントが代替肉で台頭

2025年、自己消化酵母エキスは製品収益の62.59%のシェアを占め、風味豊かな調味料、ブイヨンキューブ、スープ、ソースにおける重要な役割を示しています。これらのエキスはうま味を高め、アレルゲン表示を引き起こすことなく塩分を削減します。欧州の食品加工セクターは最大の消費者であり、クリーンラベル要件を満たし風味をコスト効率よく改善するために、調理済み食品やスナックコーティングに自己消化エキスを使用しています。アジア太平洋地域では、特に中国とインドネシアのインスタントヌードルおよびスープメーカーが、健康上の懸念と規制上の圧力からグルタミン酸ナトリウムを自己消化エキスに置き換えています。北米のスナック食品産業は、ポテトチップスの調味料やポップコーンのフレーバーに自己消化エキスを組み込み、塩分削減製品の風味豊かなノートを高め、オフフレーバーをマスクしています。

加水分解酵母エキスは2026年〜2031年にかけて12.87%のCAGRで成長すると予測されており、代替肉、植物性ブロス、プレミアムソースにおける優れた溶解性と風味強度に牽引されています。酵母タンパク質をより小さなペプチドと遊離アミノ酸に分解する加水分解プロセスはうま味プロファイルを高め、植物性バーガーパティやソーセージで肉の風味を再現するのに価値があります。北米では、Beyond MeatやImpossible Foodsなどのブランドが主導する代替肉セクターが、伝統的な肉との味の同等性を求めるフレキシタリアンをターゲットに、口当たりと風味の複雑さを改善するために加水分解酵母エキスをますます使用しています。

形態別:インスタントドライ酵母が工業用ベーカリーをリード、生酵母が職人向けチャネルで台頭

2025年、インスタントドライ酵母は形態別売上の37.71%を占め、工業用ベーカリーに保存安定性、自動混合システムへのシームレスな統合、さまざまな生地での信頼性の高い発酵を提供することで支持されています。北米の大規模パン生産者はインスタントドライ酵母を利用して取り扱いを簡素化し、冷蔵保管の必要性を削減しています。12ヶ月の常温保存期間により、この酵母形態は集中購買と大量在庫管理を可能にします。同様に、欧州の工業用ベーカリーはサンドイッチパン、バーガーバンズ、ピザ生地の製造にインスタントドライ酵母を好んでおり、スムーズな生産スケジュールのために一貫した発酵とバッチ変動の最小化が不可欠です。

生酵母は2026年〜2031年にかけて13.72%のCAGRで成長しており、一貫した発酵とサワードウ、バゲット、ヘリテージグレインブレッドにもたらす豊かな風味に対する職人ベーカリーの嗜好に牽引されています。欧州の職人ベーカリーの復興、特にフランス、ドイツ、イタリアでは、パン職人がオープンクラム構造と独特の風味のために伝統的な発酵方法を採用するにつれて生酵母需要が高まっています。北米のプレミアムパン市場も追随しており、都市部のベーカリーやファーマーズマーケットの販売者が生酵母発酵と長い発酵時間を使用して消化性と賞味期限を高めています。アジア太平洋地域では、コールドチェーンの課題が生酵母の成長を制限していますが、冷蔵流通ネットワークが改善されている都市部では拡大が見られます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

原料源別:有機認証がプレミアム成長を牽引

2025年、従来型酵母はコスト効率とスケーラビリティに牽引されて市場の78.13%を占めました。工業用ベーカリー、大規模醸造所、バイオエタノール生産者は、有機代替品と比較した低コストと信頼性の高いサプライチェーンから従来型酵母を好んでいます。アジア太平洋地域では、中国のAngel Yeastやインドの地域メーカーなどの生産者が価格敏感な市場向けの大量生産戦略に注力しています。欧州の従来型酵母供給はフランス、ドイツ、オランダに集中しており、砂糖大根加工と発酵インフラへの近接性を活用しています。北米では、AB MauriやLallemandなどの企業が一貫性と入手可能性を優先する産業顧客にサービスを提供しています。

2026年〜2031年にかけて、フリーフォーム/有機酵母市場は北米と欧州における非GMO認証義務化とクリーンラベル要件に牽引されて14.35%のCAGRで成長すると予測されています。2025年、非GMOプロジェクトは38の新しい酵母製品を認証し、透明性に対する消費者需要を反映しています。規則(EU)2018/848は有機パンとビールの認証を義務付けることで欧州の有機酵母市場を支援し、価格感度の低い需要基盤を生み出しています。北米では、Dave's Killer BreadやAlvarado Street Bakeryなどのブランドが認証を維持し、プレミアムを支払う意欲のある健康志向の消費者にアピールするために有機酵母を使用しています。アジア太平洋地域の有機酵母市場は日本とオーストラリアが主導して新興ですが、中国は断片化した認証と一貫性のない施行という課題に直面しています。

用途別:バイオ燃料の急増が需要パターンを再形成

2025年、食品・飲料が用途を支配し、62.98%を占めました。これにはベーカリー、飲料、代替肉、スープ、ソース、スナック、ヌードルが含まれ、酵母の発酵、風味増強、栄養上の利点を活用しています。ベーカリー用途は食品・飲料数量の主要シェアをリードし、パン、バンズ、ペストリー、ピザ生地に牽引されました。肉および代替肉は急速に成長しており、酵母エキスがフレキシタリアン消費者向けの植物性製品のうま味とテクスチャーを高めています。スナックとヌードル、特にアジア太平洋地域のインスタントヌードル市場では、風味の深みとグルタミン酸ナトリウム代替のために調味料やコーティングに酵母エキスが活用されました。

バイオ燃料用途は2026年〜2031年にかけて15.22%のCAGRで成長しており、ブラジル、米国、中国、インドのエタノール混合義務化に牽引されています。ブラジルのRenovaBioプログラムはサトウキビバガスとリグノセルロース系原料からの第二世代エタノールを促進し、堅牢な酵母菌株への需要を高めています。中国のE10エタノール義務化(ガソリンへの10%エタノール混合を要求)は主要省での設備拡張を牽引しており、国有企業が酵母サプライヤーと提携しています。インドのエタノール混合プログラムは2025年までに20%混合を目標とし、砂糖工場に蒸留ユニットを設置させ、糖蜜とサトウキビジュース用の酵母菌株を調達させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

欧州は2025年にグローバル市場シェアの35.65%を占め、ドイツの工業用ベーカリーセクター、フランスの職人パンの伝統、オランダの酵母生産・輸出拠点としての役割に牽引されました。ドイツの高い一人当たりパン消費量がパン酵母への需要を維持する一方、クラフトビール醸造セクターが特殊ビール酵母の売上を押し上げています。フランスの天然発酵助剤を支援する規制がクリーンラベルベーカリー処方における自己消化酵母エキスの採用を促進しています。英国の植物性食品セクターは代替肉やビーガン調理済み食品に加水分解酵母エキスを統合しています。欧州の酵母生産は砂糖大根加工への近接性と発酵の専門知識から恩恵を受け、コスト競争力と顧客ニーズへの適応性を確保しています。

アジア太平洋地域は2026年〜2031年にかけて12.83%のCAGRで成長すると予測されており、中国とインドのバイオエタノール設備拡張、ベーカリー消費の増加、生酵母流通を可能にするコールドチェーンインフラの改善に牽引されています。中国のE10エタノール義務化が主要省での酵母需要を押し上げる一方、都市部のベーカリー成長が変化する消費者習慣と一致しています。インドのエタノール混合プログラムと組織化された小売ベーカリーがバイオエタノールとパン酵母への需要を生み出し、コールドチェーン投資に支えられています。日本の成熟したプロバイオティクス酵母市場は高齢化消費者をターゲットとし、韓国のプレミアムパンチェーンが職人的差別化のために生酵母を採用しています。オーストラリアのクラフトビール醸造セクターが特殊ビール酵母への需要を維持しています。地域の成長はインフラ投資、規制の調和、原料価格の安定に依存しています。

北米も2025年のグローバル収益の相当なシェアを占め、米国のバイオエタノール生産、カナダのベーカリーセクター、メキシコのトルティーヤおよびパン市場が主導しました。米国の再生可能燃料基準がバイオエタノール酵母需要を牽引する一方、クラフトビール醸造セクターが特殊ビール酵母の売上を支えています。カナダの工業用ベーカリーは安定性のためにインスタントドライ酵母を好む一方、有機ベーカリーはUSDA有機認証酵母を採用しています。メキシコのトルティーヤ産業は生産を近代化し、風味とテクスチャーの向上のために酵母エキスを組み込んでいます。中東・アフリカは収益の8〜10%を占め、アラブ首長国連邦、サウジアラビア、トルコの地域拠点がベーカリーおよび醸造用途を支援する一方、南アフリカとナイジェリアのベーカリーセクターはコールドチェーンの制限からインスタントドライ酵母を好んでいます。

規制環境

酵母および酵母エキスに関する規制は、最終用途や表示内容によって異なる食品添加物・香料の枠組みに基づいている。米国では、パン酵母エキスは21 CFR 184.1983のもとでGRAS(一般に安全と認められる物質)として承認されており、食品中5%を超えない範囲で香味料および補助剤として使用できるとされ、重金属限度(例えば鉛0.2 ppm、ヒ素0.4 ppm)を含む規格が定められている。この地位により、スープ、ソース、スナック、ベーカリー製品への幅広い使用が支えられているが、同時に世界的な取引において規格限度を満たすためのサプライヤーの品質管理体制と検査の重要性も高めている。

欧州連合では、香味用途に使用される酵母エキスは(EC)No 1334/2008に基づき香味製剤として一般的に規制されており、規則(EU)No 1169/2011の下での表示要件に準拠しなければならず、食品添加物の承認およびデータ要件は規則(EC)No 1333/2008に紐づいている。EFSAは、2026年7月20日発効のガイダンスにより食品添加物申請のデータ要件を更新し、精密発酵由来の派生製品を含む新規または拡大用途において、堅牢な安全性データの重要性を高めている。中国では、GB 2760などの国家食品安全基準が、食品加工に使用される酵母の食品添加物許可および関連する健康要件を規定しており、規制対象の惣菜系・機能性食品用途に酵母エキスを輸出する際には、文書化と検査の現地対応の必要性が加わる。

競争環境

酵母および酵母エキス市場は、Lesaffre Group、Angel Yeast Co Ltd、Lallemand Inc.がグローバル生産能力の主要シェアを支配し、菌株開発、バイオプロセス最適化、用途別処方にわたる発酵知的財産を保有する統合されたコアを反映しています。Angel Yeastの中国の動物栄養コングロマリットとの協業は、従来のベーカリー用途よりも8〜12パーセントポイント高いマージンプロファイルを持つ抗生物質不使用飼料添加物セグメントへのリーチを拡大しており、Lallemandのプロバイオティクス酵母研究への投資は臨床的検証と規制上のドシエを重視する医薬品およびニュートラシューティカルズチャネルをターゲットとしています。

Associated British FoodsのAB Mauri部門とKerry Group plcは、グローバル流通ネットワークと技術サービス能力を活用して工業用ベーカリーおよび食品加工顧客を囲い込み、小規模な地域生産者がスケールで再現できない処方サポートと発酵トラブルシューティングを提供しています。精密発酵デザイナー菌株における白地機会が浮上しており、バイオエタノール収率の向上、標的プロバイオティクス効果、または新規風味化合物を提供するもので、Ginkgo BioworksやZymergenなどのベンチャー支援参入者が従来の食品・燃料を超えた用途向けの酵母エンジニアリングを探求しています。

しかし、発酵インフラのスケールアップの資本集約性(施設あたり5,000万〜1億USDと推定)と規制承認取得に必要な複数年のタイムラインが、近期の混乱リスクを抑制し、確立された生産拠点と規制担当の専門知識を持つ既存企業を有利にしています。小規模プレイヤーは、有機および非GMO認証酵母、職人ベーカリーやクラフトブルワリー向けの地域特殊菌株、植物性代替肉向けの用途別処方においてニッチポジションを確立しており、これらのセグメントでは顧客との親密さと迅速な処方反復がスケール主導のコストリーダーシップよりも競争優位をもたらしています。

酵母および酵母エキス産業リーダー

Associated British Foods plc

Lesaffre Group

Angel Yeast Co Ltd

Lallemand Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、より高付加価値の酵母誘導体と、クリーンラベル再処方や減塩を進める食品メーカー向けの供給保証を改善する地域生産能力に集中している。ABF Ingredients(Ohly)は、ウィスコンシン州オークレアに新たな専門原料製造施設を設立すると発表し、投資額は約4,780万英ポンド(企業発表では6,500万米ドル超と報じられている)で、専門酵母エキス、酵母系原料、香味ソリューションの生産能力拡大を目指している。このような地域的な製造拠点は、産業用の食品・飲料顧客向けリードタイムの短縮を支え、スナック、スープ、ソース、植物由来配合向けに差別化されたエキスグレードを可能にする。

技術主導の機会も、循環型原材料戦略や酵母エキス生産のプロセス強化を中心に拡大しており、その中には使用済みビール酵母を原料とする経路も含まれる。2026年の査読論文では、パルス電界を使用済みビール酵母を機能性の高窒素エキスへと有価化する手法として報告しており、そのフェメンテーション性能は市販の酵母エキスに匹敵し、ビール醸造関連のサプライチェーンや廃棄物削減の取り組みと合致している。また、Angel Yeastは2025年後半、宜昌にてクラフトビール醸造およびバイオエネルギー用途向けの新たな年産8,500トンの専門酵母施設を試験生産に移行させ、コモディティのパン酵母のみならず専門株や用途特化型ポートフォリオへのシフトを一層強めている。

最近の業界動向

- 2026年7月:Lesaffreは、フランスのマルク=アン=バルールで初のパンシンポジウムを開催し、パンの品質、発酵、栄養をテーマに約200名のベーカリー・発酵関連関係者を集めた。このイベントは、産業用および職人型ベーカリーの再処方プログラムに高付加価値の酵母および酵母誘導体ソリューションを組み込む手段として、サプライヤー主導の技術協力を強化するものであった。

- 2026年4月:ABF Ingredients(Ohly)は、ウィスコンシン州オークレアに新たな専門原料施設を建設するために6,500万米ドル超を投資する計画を発表し、酵母エキスおよび酵母系香味ソリューションの生産能力を拡大する。このプロジェクトは、北米における食品メーカー向けのより地域密着型の供給を支え、クリーンラベルの惣菜用途およびプロセスフレーバー用途を大規模に提供するOhlyの能力を強化するものである。

- 2024年12月:LesaffreはDSM-Firmenichの酵母エキス事業の買収を完了し、移籍した従業員や加工ノウハウを含めてBiospringer部門に統合した。この取引により、Lesaffreの惣菜原料における酵母エキス事業基盤が拡大し、食品・飼料配合における製品幅と顧客層が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、食品・飲料、動物飼料およびペットフード、バイオ燃料、医薬品、栄養補助食品を含む主要な最終用途にわたって原料として使用される酵母および酵母エキスの販売額を世界レベルで対象としている。

対象範囲の除外事項:本市場規模には、酵母が数ある原料の一つに過ぎない下流の最終製品の小売価値は含まれず、また非酵母系発酵微生物も除外されている。

セグメンテーション概要

- 酵母タイプ別

- パン酵母

- ビール酵母

- 蒸留酒・ワイン酵母

- バイオエタノール酵母

- プロバイオティクス/栄養酵母

- その他

- 製品別

- 自己消化

- 加水分解

- 形態別

- 生/圧縮

- 活性乾燥

- インスタントドライ

- その他

- 原料源別

- 従来型

- フリーフォーム/有機

- 用途別

- 食品・飲料

- ベーカリー

- 飲料

- 肉および代替肉

- スープ、ソース、ブイヨン

- スナックとヌードル

- その他

- 動物飼料・ペットフード

- バイオ燃料

- 医薬品

- 栄養補助食品

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- モロッコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、何を計上すべきかの境界線を設定し、モデルに必要な初期データ系列を構築するために用いられた。主に、農業投入に関するFAOSTAT、酵母原料の国境を越えた移動を示すUN Comtradeの貿易フロー、国別の成長仮定を整合させるための世界銀行およびIMFのマクロ指標といった公的情報源を参照した。

業界の文脈を確実なものにするため、USDAやその他の各国農業・食品安全機関、表示および添加物の文脈に関するCodex Alimentariusおよび同様の規格団体、発酵収率や用途トレンドを扱う査読付き学術誌などからも追加的に情報を得た。企業の年次報告書、投資家向け資料、信頼できる報道は、生産能力の動向や需要シグナルの相互確認に用いられ、企業財務情報や特許データベースの有料サブスクリプションは、収益マッピングと技術革新の追跡を支えた。これらはあくまで例示的な情報源であり、本調査のデータ収集、検証、確認のために他にも多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、原料サプライヤー、販売代理店、配合において酵母原料を指定する最終用途企業の調達およびR&D担当者へのインタビューと短時間の調査を中心に行われた。需要と生産はグローバルであるため、APAC、EMEA、南北アメリカ間で回答をバランスよく収集し、その後フォローアップの質問により、価格設定、酵母とエキス間の製品ミックスの変化、クリーンラベル再処方が数量に与える影響についてのギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):15% | APAC:47% |

| ミドル層:46% | 機能部門/事業部門リーダー:38% | EMEA:29% |

| 中小規模プレイヤー:19% | マネージャー:47% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、酵母および酵母エキスの消費量を最終用途の活動に結びつけるトップダウンの需要プールの構築から始まり、観測された構成パターンを用いて製品形態および用途別に総量を配分する。より精緻化が必要な部分については、サプライヤー収益のサンプル集計、チャネル価格表の確認、平均販売価格帯を用いた含意数量の検証など、選択的なボトムアップの概算により裏付けを行った。

主なモデル入力には、ベーカリーおよび加工食品の生産動向、動物飼料およびペットフードの生産指標、バイオエタノールの混合および生産に関するシグナル、酵母、自己消化型エキス、加水分解型エキス間の製品ミックス仮定が含まれた。価格設定は単純な平均販売価格(ASP)推移の見方で扱われ、インフレ、原材料の入手可能性、構成の変化(例えば惣菜用途におけるエキス使用の増加)は、購入者およびサプライヤーが説明した内容と整合するように保たれた。

予測にあたっては、基本シナリオを実務的な変動要因、主にクリーンラベル採用速度、外食産業の回復、バイオ燃料政策の安定性でストレステストできるよう、シナリオ分析を用いた。ボトムアップの確認にギャップがある場合は、地域別の構成平均を適用するなど保守的な代替ルールを用い、その後検証面談で結果を再確認することで、最終的な合計値が現実的かつ再現可能なものとなるようにした。

データ検証と更新サイクル

算出結果は、モデル化された需要プール、供給側のシグナル、インタビューから得られた価格・数量レンジという3つの層にわたる三角測量を通じて確認された。突然のシェア急増、合理的な原料使用量水準を超える国別合計、貿易や投入コストの方向性に裏付けられない価格変動などの異常を確認し、その後承認前に該当項目を修正した。

各レポートは複数段階の社内レビューを経ており、大きな乖離が見つかった場合や、重要な出来事により前提条件が変化した場合には、関連する回答者に再度連絡を取る。本調査は年次で更新され、大規模な生産能力増強、規制変更、マクロ的な混乱が発生した場合には中間更新が追加される。納品前には、最終的なアナリストによる確認が行われ、データセットが最新の公開情報および現場からのフィードバックを反映していることを確認する。

Mordor Intelligenceの酵母・酵母エキス市場規模と他の公表推計との比較

酵母および酵母エキスに関する公表推計は、対象となる製品範囲が必ずしも同じでないこと、また報告年や通貨のタイミングも調査によって異なることから、大きく乖離して見えることがある。差異はまた、アナリストが用途の境界をどのように扱うか、例えば原料販売のみを計上するか、より広範な惣菜系原料システムを含めるかによっても生じる。

用途レベルの需要指標を追跡し、インタビューによる確認を通じて価格設定および構成の前提を更新することで、Mordor Intelligenceは、食品・飲料、飼料およびペットフード、バイオ燃料、医薬品、栄養補助食品にわたる酵母および酵母エキス原料の価値に計上範囲を限定しており、これにより、より狭い酵母エキス限定の調査やより広範な原料ロールアップとは、この対象範囲が区別される傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.91 B (2026) | |

| グローバル出版社A | USD 2.63 B (2026) | この推計は酵母エキスのみに焦点を当てているため、原料販売において価値プールを大きく拡大させるパン酵母、ビール酵母、蒸留用酵母、その他の酵母カテゴリーが除外されている。 |

| 業界専門出版社B | USD 2.60 B (2025) | 異なる基準年を用い、酵母エキスに範囲が限定されており、価値の推移はしばしばより小規模な食品用途の集合から構築されているため、飼料、バイオ燃料、健康関連用途からの需要を過小評価する可能性がある。 |

表全体に見られる差異は、単純な計算上の違いというよりも、主に対象範囲の境界と年次の整合性に起因している。製品の対象範囲を一貫させ、地域間で同じ需要シグナルを用いる場合、得られる市場規模は、数量、価格設定ロジック、明確に示された用途事例へと遡って追跡しやすくなる。これが、当社のアプローチが目指したものである。

レポートで回答される主要な質問

酵母市場の現在の価値はいくらですか?

酵母市場は2026年に89億1,000万USDと評価されており、2031年までに151億2,000万USDに達すると予測されています。

どの地域が酵母市場をリードしていますか?

欧州は2025年に35.65%の最大シェアを保有しており、ベーカリー、醸造、厳格なクリーンラベル規制に牽引されています。

最も成長が速い用途セグメントはどれですか?

バイオ燃料用途は再生可能エネルギー義務化により、2026年〜2031年にかけて最高のCAGR15.22%を記録しています。

主要経済国のバイオ燃料政策は酵母需要にどのような影響を与えますか?

ブラジル、米国、中国、インドのエタノール義務化がバイオエタノール酵母用途を15.22%のCAGRに押し上げ、全体的な数量を増加させています。

最終更新日: