自律型IT運用市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

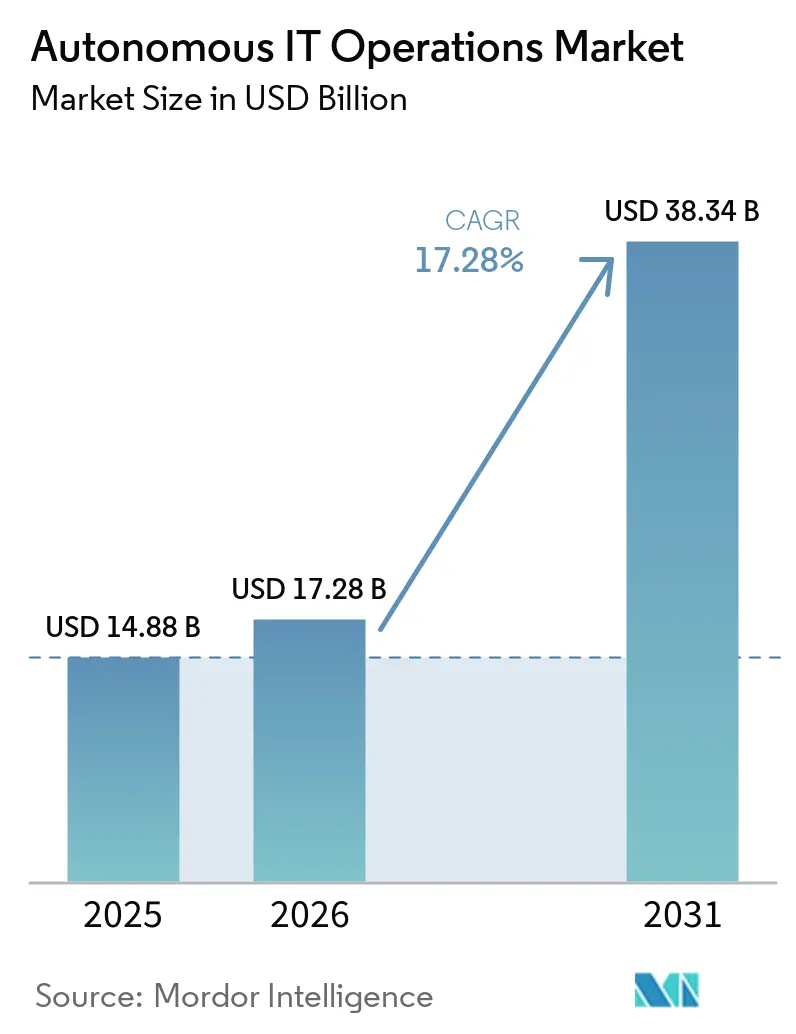

| 市場規模 (2026) | 17.28 十億米ドル |

| 市場規模 (2031) | 38.34 十億米ドル |

| 成長率 (2026 - 2031) | 17.28% CAGR |

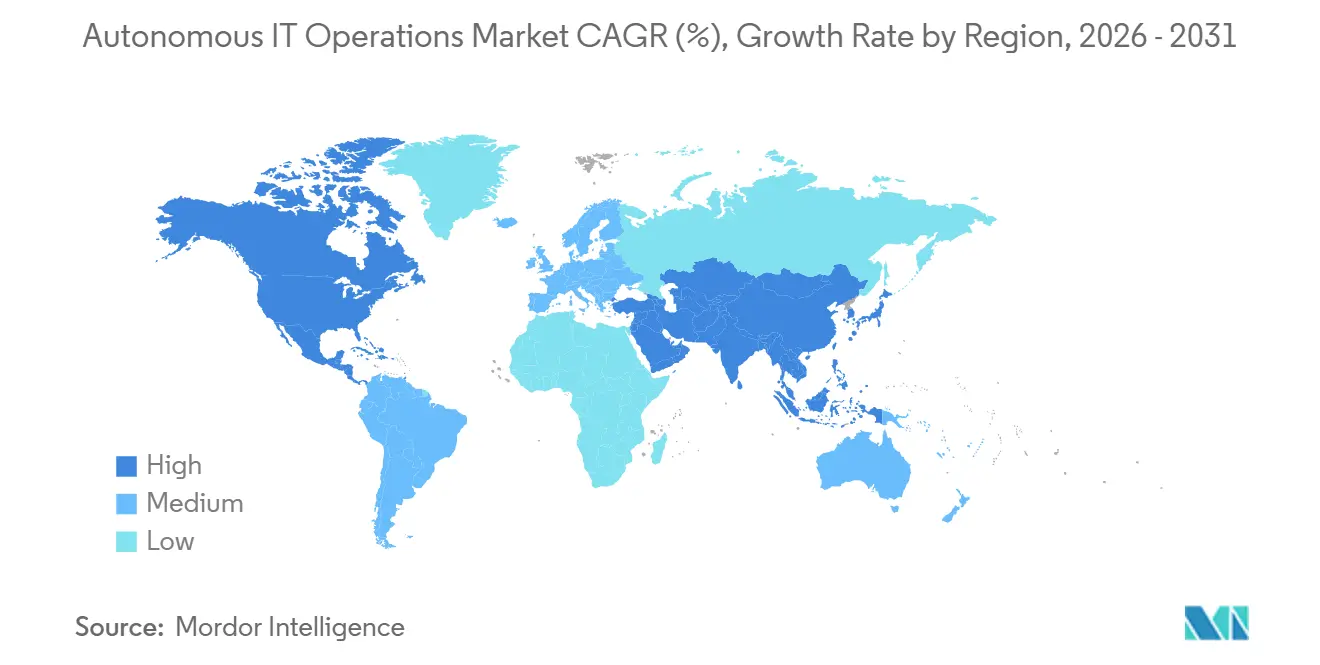

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型IT運用市場分析

自律型IT運用市場規模は、2025年の148億8,000万米ドルから2026年には172億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)17.28%で2031年までに383億4,000万米ドルに達すると予測されています。企業は、平均解決時間を短縮し、急増するテレメトリーボリュームを吸収し、ダウンタイムコストを削減する予測的・自己修復型ワークフローによって、事後対応型のチケットキューを置き換えつつあります。データ主権に関する規制が展開トポロジーを分断化させており、国境を越えたデータフローを制限する法域においては、相関エンジンをエッジへと押し出しています。生成AIコパイロットはオブザーバビリティのスキル閾値を引き下げていますが、レガシーITSMフレームワークとクラウドネイティブスタックの両方に精通した専門家の不足が、依然として導入の遅れを招いています。組織がサイロ化されたポイントツールからログ・メトリクス・トレース・イベントを取り込む統合エンジンへと移行する中、プラットフォームの統合が引き続き優先事項となっており、ベンダーロックインへの懸念がOpenTelemetry互換性に対する需要を高めています。

主要レポートの要点

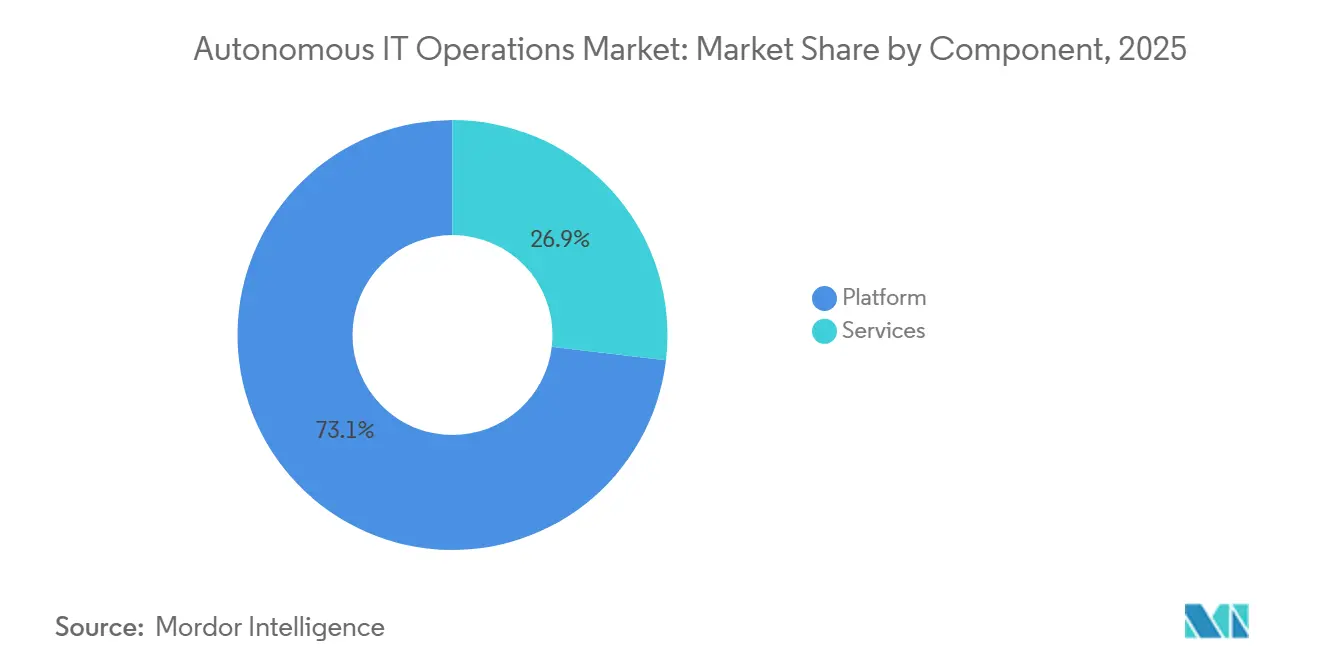

- コンポーネント別では、プラットフォームが2025年の自律型IT運用市場シェアの73.12%を占め、サービスは2026年から2031年にかけて年平均成長率(CAGR)18.28%で拡大すると予測されています。

- 展開モード別では、オンプレミス導入が2025年の自律型IT運用市場の52.24%を占め、クラウド展開は2031年までに年平均成長率(CAGR)17.88%で成長すると予測されています。

- 組織規模別では、大企業が2025年に66.13%の収益シェアを占め、中小企業は2026年から2031年にかけて年平均成長率(CAGR)17.68%で成長しています。

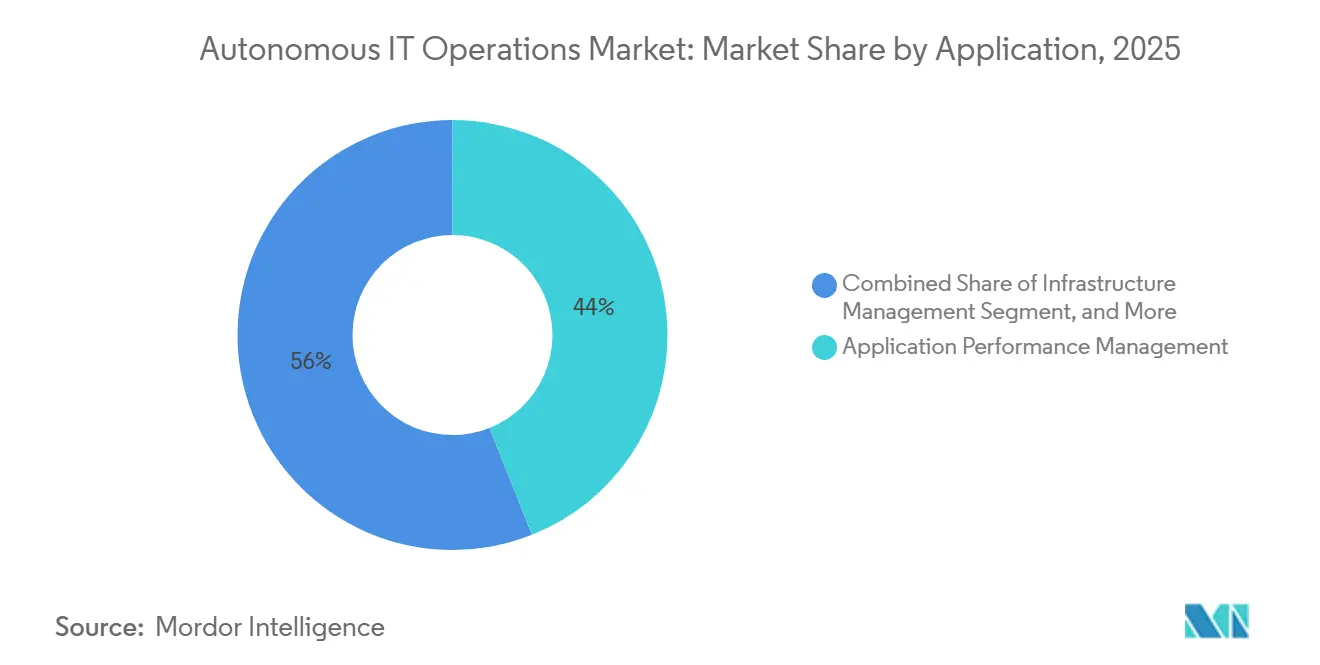

- アプリケーション別では、アプリケーションパフォーマンス管理が2025年の自律型IT運用市場シェアの43.98%でトップとなり、インフラ管理が最も急速に成長しており、2031年までに年平均成長率(CAGR)18.42%で上昇しています。

- 業種別では、ITおよび通信が2025年の収益の37.51%を占め、ヘルスケアおよびライフサイエンスは予測期間中に年平均成長率(CAGR)18.68%で成長する見込みです。

- 地域別では、北米が2025年の市場収益の32.78%を占めていますが、アジア太平洋地域は2026年から2031年にかけて最も高い地域別年平均成長率(CAGR)19.21%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自律型IT運用市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ITテレメトリーボリュームの爆発的増加によるAI相関の推進 | +4.2% | 北米およびアジア太平洋地域で最も高い強度を持つグローバル規模 | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドアーキテクチャの採用拡大 | +3.8% | 北米とヨーロッパが主導するグローバル規模 | 短期(2年以内) |

| 平均解決時間とダウンタイムコストの削減ニーズ | +3.5% | BFSIおよびヘルスケア業種で深刻なグローバル規模 | 短期(2年以内) |

| 生成AIコパイロットによるAIOpsの使いやすさの向上 | +3.1% | 北米とヨーロッパが先行し、アジア太平洋地域が追随 | 中期(2〜4年) |

| データ主権規制による自律型エッジ運用の促進 | +1.9% | ヨーロッパ、中東、一部のアジア太平洋市場 | 長期(4年以上) |

| エネルギー最適化に向けたESG連動グリーンオペレーション義務 | +1.2% | ヨーロッパおよび北米、アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ITテレメトリーボリュームの爆発的増加によるAI相関の推進

クラウドネイティブのマイクロサービスはトランザクションごとに数千のイベントを生成し、従来のルールベース監視システムを圧倒するペタバイト規模のオブザーバビリティパイプラインを生み出しています。これらのパイプラインは膨大な量のデータを生成しており、従来の手法では効果的に管理・分析することが困難です。これに対処するため、AI駆動の相関エンジンが重要なソリューションとして登場し、この圧倒的なデータの奔流を数秒以内に実用的な根本原因インサイトへと凝縮することができます。これらの高度なプラットフォームは、毎日数兆の依存関係を処理するよう設計されており、問題の迅速な特定と解決を確保します。例えば、小売・eコマース事業者は、季節的な販売ピークなどの高需要期における遅延スパイクを予測・軽減するために、これらのAI搭載エンジンへの依存度を高めています。[1]Dynatrace製品ブログ、「Davis AIが数兆の依存関係を相関させる方法」、Dynatrace.com事後対応型アラートから予測的修復へと移行することで、企業は運用効率を高め、顧客体験を向上させ、重要な時期においてもシームレスなサービス提供を維持することができます。

ハイブリッドおよびマルチクラウドアーキテクチャの採用拡大

ワークロードはオンプレミスのデータセンター、パブリッククラウド、エッジロケーションにまたがっており、手動のランブックや従来の監視ツールでは効果的に対処できない重大な可視性のギャップを生み出しています。これらのギャップは、ワークロードが複数のプラットフォームやインフラにわたって実行される現代のIT環境の複雑性と多様性から生じています。自律型IT運用プラットフォームは、異種混在のエステート全体にわたってテレメトリーを統合することでこの課題に対処し、ワークロードの場所に関わらずシームレスで統一されたポリシー施行を可能にします。この機能により、オンプレミス、クラウド、エッジを問わず、すべての環境にわたって一貫した管理とコンプライアンスが確保されます。さらに、ヨーロッパや中東などの地域における主権クラウドイニシアチブが自律型エッジ運用の採用を促進しています。[2]欧州委員会、「AIに関する規制フレームワーク」、digital-strategy.ec.europa.euこれらのイニシアチブはデータ主権とセキュリティを優先し、地域の規制への準拠を維持しながら運用効率を確保しつつデータの外部流出を最小化するエッジソリューションの実装を促進しています。

平均解決時間とダウンタイムコストの削減ニーズ

計画外の停止は重大な財務的損失をもたらす可能性があり、厳格な規制下で運営される業界では1分あたり数千ドルのコストが発生することがあります。自律型修復システムは、異常を検知した直後に事前承認済みのプレイブックを実行することでこの課題に対処します。このアプローチにより手動トリアージの必要性がなくなり、ダウンタイムが大幅に削減され、より迅速な復旧が確保されます。例えば、米国の公共部門のパイロットプログラムでは、重要インフラインシデントの解決時間を60%削減することでこの技術の有効性が実証されました。これらの結果は、自動化されたインシデント対応ソリューションを採用することのコスト効率と運用上のメリットを浮き彫りにしています。

生成AIコパイロットによるAIOpsの使いやすさの向上

初期のAIOpsツールは、ドメイン固有のクエリ言語を必要とするという制約があり、高度な技術的専門知識を持つスペシャリストのみが使用できるものでした。しかし、大規模言語モデルの統合により、オペレーターが自然言語で質問し、詳細な因果グラフと実用的な修復手順を受け取ることができるようになり、アクセシビリティが大幅に向上しました。さらに、ローコードインターフェースの導入により、専任のサイト信頼性エンジニアリングチームを持たないことが多い中小企業(SME)を中心に、AIOpsツールの採用がさらに拡大しました。これらの進歩により、AIOpsソリューションはより使いやすくなり、より幅広い組織がアクセスできるようになりました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーITスタックとの統合の複雑性 | -2.1% | 製造業および政府部門で深刻なグローバル規模 | 短期(2年以内) |

| AIOpsスキルを持つ専門家の不足 | -1.8% | アジア太平洋地域および新興市場で最も深刻なグローバル規模 | 中期(2〜4年) |

| 新興規制下でのAIモデルの監査可能性 | -1.3% | ヨーロッパおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 独自相関エンジンによるベンダーロックイン | -0.9% | 大企業に特に影響を与えるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーITスタックとの統合の複雑性

メインフレーム、独自データベース、カスタムミドルウェアは最新のインストルメンテーションを欠いていることが多く、企業は監視とデータ収集を可能にするために追加のエージェントを展開せざるを得ません。しかし、これらのエージェントはレイテンシーを増加させ、メンテナンスコストを増大させ、運用上の非効率を生み出します。レガシーシステムが主流のブラウンフィールド環境では、最新ソリューションの導入サイクルが1年以上に延びることがあります。この遅延は、チームがテレメトリーコネクターの改修、レガシーシステムの統合、互換性を確保するための異種データフォーマットの正規化に取り組む中で発生します。ハイブリッド検出エンジンを提供するベンダーは、これらの課題に対するソリューションを提供しています。これらのエンジンはSNMPベースのデバイスをKubernetesクラスターと並行してマッピングし、アセット検出を自動化し、統合時の手動作業を削減することでプロセスを合理化します。

AIOpsスキルを持つ専門家の不足

機械学習と分散システムの融合により、専門的な専門知識への大きな需要が生まれていますが、その供給は依然として不足しています。これらの高度なシステムの管理と最適化に不可欠なAIOpsエンジニアの求人は、従来のITロールよりもはるかに長い期間、未充足のままとなる傾向があります。この人材ギャップにより、ベンダーはマネージドサービスとローコードプレイブックを導入し、組織が広範な社内専門知識を必要とせずにAIOpsソリューションを採用できるようにしています。この需要の高まりに応えて、インドやシンガポールなどの国の政府がこの分野の人材プールを拡大するためのトレーニングプログラムを開始しています。しかし、これらの取り組みにもかかわらず、熟練した専門家への需要は依然として利用可能な供給を上回っており、業界に継続的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが収益を支え、サービスが加速

プラットフォームセグメントは、組織がログ・メトリクス・トレース・イベントを取り込むことができる統合エンジンにポイントツールを統合したことにより、2025年の自律型IT運用市場シェアの73.12%を占めました。サービスセグメントは、複雑な展開を簡素化するアドバイザリー、統合、マネージドオペレーションパッケージに牽引され、勢いを増しています。2026年から2031年にかけて、サービスは外部の専門知識を通じてより迅速な価値実現を求める企業の需要により、年平均成長率(CAGR)18.28%でプラットフォームを上回るペースで成長すると予測されています。ベンダーはプラットフォームライセンスとマネージドサービスをバンドルする傾向を強めており、調達サイクルを短縮し、消費の急増を平準化しています。

継続的な最適化への需要の高まりが、メンテナンス契約を、ベンダーが季節的なトラフィックパターンに基づいて相関アルゴリズムを再調整するプロアクティブなエンゲージメントへと再形成しています。大規模なインフラプロバイダーがAIOpsを既存のエステートに統合して以来、クロスセルの機会が増加しており、プラットフォームの粘着性を強化しながらサービス収益を押し上げています。コンサルタント主導のテレメトリー設計は、ミッションクリティカルなワークロードを中断することなく近代化を目指すブラウンフィールドの製造業者や公共機関にとって極めて重要になっています。

展開モード別:ハイブリッドアーキテクチャの成熟に伴うクラウドの台頭

オンプレミス導入は、ヘルスケアおよび金融サービスにおける厳格なデータ居住地およびコンプライアンス要件により、2025年の自律型IT運用市場シェアの過半数である52.24%を占めました。これらの業界は、機密データが管理された環境内に留まることを確保し、厳格な規制フレームワークを遵守するためにオンプレミスソリューションを優先しています。しかし、クラウド展開は、中小企業(SME)が多額の初期設備投資の必要性を排除するサブスクリプションベースのモデルを採用するにつれて、2031年までに年平均成長率(CAGR)17.88%で拡大すると予測されています。この転換により、中小企業は物理的インフラの維持という財務的負担なしに高度なIT運用機能にアクセスできるようになります。ハイブリッドトポロジーは、機密性の高い相関ワークロードをオンプレミスに保ちながら、バースト分析にはパブリッククラウドプラットフォームのスケーラビリティとコスト効率を活用することを可能にする、好まれるソリューションとして台頭しています。

エッジコンピューティングは、リアルタイムの意思決定においてミリ秒単位で測定される超低レイテンシーが重要な工場や小売店などの運用環境に軽量な相関エンジンを組み込むことで、このエコシステムに追加のレイヤーをもたらしています。即時アクセスのためにホットデータをローカルに保存し、コスト効率のためにウォームデータをクラウドオブジェクトストアに保存する階層型ストレージソリューションを組み込んだ最近のプラットフォームアップデートは、組織がパフォーマンスとコストの両方を最適化するのに役立っています。[3]Elastic技術概要、「エッジオブザーバビリティのための階層型ストレージ」、Elastic.coさらに、ISO/IEC 27001などの認証フレームワークは、ハイブリッドエステート全体をカバーするよう適用範囲を拡大しており、企業がオンプレミス、クラウド、エッジ環境全体にわたって統一されたセキュリティアプローチを採用することを促しています。この包括的な視点により、組織はハイブリッドおよびエッジコンピューティングソリューションの柔軟性とスケーラビリティの恩恵を受けながら、堅牢なセキュリティ基準を維持することができます。

組織規模別:中小企業が消費モデルを採用

大企業は、そのスケールが数百万ドル規模のプラットフォーム投資の償却を可能にすることから、2025年の自律型IT運用市場の66.13%を占めました。これらの組織は多くの場合、複雑なシステムを実装し、既存のITインフラに統合するためのリソースを持ち、シームレスな運用と業界標準への準拠を確保しています。資本と人材が限られている中小企業は、セルフサービスオンボーディングと従量課金制の料金体系を備えたSaaSネイティブのオファリングを好みます。これらのソリューションにより、中小企業は多額の初期投資を必要とせずに高度なIT運用機能にアクセスでき、コスト意識の高い組織にとって魅力的な選択肢となっています。ベンダーの価格設定が中堅市場の予算により合致し、中小企業が効率向上と運用コスト削減における自動化の価値をますます認識するにつれて、そのギャップを縮小しながら2026年から2031年にかけて年平均成長率(CAGR)17.68%を記録すると予測されています。

投資家の関心がこの転換の重要性を裏付けており、100名未満の従業員を持つ顧客向けの展開を合理化するプロバイダーへのレイトステージ資金が流入しています。中小企業にとって、ローコードワークフロービルダーと一般的な開発者ツールへの事前統合済みコネクターにより、実装期間が数ヶ月から数週間に短縮され、より迅速な価値実現と社内ITチームの負担軽減が可能になります。一方、大規模組織はライセンス、プロフェッショナルサービス、ガバナンス機能を組み合わせた独自のエンタープライズ契約を交渉し、監査要件を満たしています。これらの契約には多くの場合、カスタマイズされたサポートと高度なセキュリティ機能が含まれており、大企業が自律型IT運用プラットフォームの潜在能力を最大限に活用しながらコンプライアンスと運用上の卓越性を維持することを可能にしています。

アプリケーション別:インフラ管理が勢いを増す

アプリケーションパフォーマンス管理は、分散トレーシングとユーザーエクスペリエンス監視における早期の成熟度を反映し、2025年の自律型IT運用市場シェアの43.98%を維持しました。このセグメントは市場成長の主要な推進力となっており、アプリケーションの動作とエンドユーザーのインタラクションに関するリアルタイムのインサイトを提供して最適なパフォーマンスと顧客満足を確保しています。しかし、オペレーターがコンピュート、ストレージ、ネットワークファブリックへの自律型修復機能の拡張を進めるにつれて、インフラ管理は年平均成長率(CAGR)18.42%で成長しています。インフラの役割における自律型IT運用市場は、相関エンジンがハイパーバイザー、コンテナ、ベアメタルのテレメトリーを統合するよう進化し、リソース競合がより大きな問題に連鎖する前に予測できるようになるにつれて、さらに加速すると予測されています。

ITサービス管理との融合がワークフローを大きく再形成しています。生成AIは現在、詳細な根本原因レポートを作成し、自己修復スクリプトが問題を正常に解決した際にインシデントを自動的にクローズするという重要な役割を果たしています。この統合により運用効率が向上し、手動介入が削減されます。セキュリティおよびネットワーキングチームもこれらの進歩の恩恵を受けており、ゼロトラストセグメンテーションがシステムに詳細なフローデータを導入し、根本原因の特定に新鮮で詳細なコンテキストを提供しています。さらに、Apache KafkaやFlinkなどの技術を活用したストリーミング分析が標準機能となり、ミッションクリティカルなワークロードに対してサブ秒単位の異常検知を可能にしています。[4]Splunkエンジニアリングブログ、「FlinkによるストリーミングAnalytics」、Splunk.comこれらのイノベーションが業界全体での自律型IT運用の採用を促進し、より迅速な対応時間とシステム信頼性の向上を確保しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

業種別:デジタルトランスフォーメーションの中でヘルスケアが加速

ITおよび通信組織は、DevOpsプラクティスとクラウドネイティブアーキテクチャの早期採用により、2025年に37.51%の収益シェアを維持し、運用の合理化とスケーラビリティの向上を実現しました。ヘルスケアおよびライフサイエンスセクターは最も急速な成長が予測されており、年平均成長率(CAGR)18.68%で、病院がシームレスな患者ケアと運用効率を確保するためにゼロダウンタイムの電子健康記録、高度な臨床意思決定支援システム、信頼性の高い医療IoTの稼働時間をますます求めるようになっています。銀行および保険業界は、顧客の期待と規制要件を満たすために決済レールのミリ秒レベルの信頼性を優先しており、小売セクターはホリデーショッピングピーク時の需要急増に備えるために予測的オートスケーリングを活用しています。

製造セクターでは、自律型IT運用が運用技術にまで拡張されており、PLCテレメトリーとITイベントを相関させることで予知保全が可能になり、ダウンタイムが削減されています。厳しい予算制約の下で運営されることが多い公共部門機関は、自律型ワークフローを採用してリソース配分を最適化し、スタッフが戦略的イニシアチブに集中しながら市民サービスを中断なく維持できるようにしています。様々な業種にわたる採用の拡大は、自律型修復がデジタルネイティブ企業を超えて進化し、多様な業界の組織が効率性と回復力を高めるための重要なコンポーネントとなっていることを示しています。

地域分析

北米は、ハイパースケーラーの高い集積度と強固なDevOps人材プールに牽引され、2025年の自律型IT運用市場シェアの32.78%を占めました。米国は高度なITインフラと自動化技術の広範な採用により市場をリードしています。一方、カナダのデジタルトランスフォーメーションへの注力とメキシコの運用効率向上のためのクラウドプラットフォームへの依存度の高まりが、地域の優位性をさらに強化しています。それにもかかわらず、アジア太平洋地域は予測年平均成長率(CAGR)19.21%で最も急速に成長する地域になると予測されています。中国、インド、東南アジアの国々はレガシーシステムを迂回し、グリーンフィールドのクラウド構築を採用しています。中国では、厳格なデータローカライゼーション法が国内ベンダーに主権クラウド向けに最適化されたソリューションの開発を促しており、インドのITサービス大手は運用効率を高めるためにAIOpsをマネージドサービスポートフォリオに統合しています。

自律型IT運用市場におけるヨーロッパの成長は、GDPRやEU AI法などの厳格な規制フレームワークに支えられ、着実に推移しています。これらの規制はベンダーにモデルの系譜と透明性などの機能を組み込むことを要求し、コンプライアンスを確保し企業間の信頼を醸成しています。中東は、厳格なサービスレベル目標の維持に自律型IT運用を大きく依存するスマートシティプラットフォームへの多大な投資を行っています。同様に、南米では通信ネットワークの近代化が進んでおり、5Gネットワークスライシングの複雑性を管理するためにAIOpsが採用されています。これらの進歩により、地域はネットワーク効率を向上させ、運用コストを削減することが可能になっています。

アフリカは自律型IT運用の採用においてまだ初期段階にありますが、相当な成長ポテンシャルを持っています。同地域のモバイルオペレーターは、現地スタッフの必要性を最小化するために、遠隔地や十分なサービスが行き届いていない地域にまたがることが多い広大な鉄塔エステートの自動化を進めています。この自動化への転換は、地域の運用上の課題に対処し、サービス提供を改善することが期待されています。自律型IT運用に対するグローバルな需要が高まり続ける中、アフリカなどの地域は市場の将来の成長においてより重要な役割を果たすようになると考えられます。

競合環境

自律型IT運用市場は中程度に分散しており、上位5社のベンダーが2025年の総収益の約45%を占めています。この分散により、ニッチなスペシャリストが市場に参入する大きな機会が残されています。IBM、Splunk、Dynatraceなどの確立されたオブザーバビリティプロバイダーは、既存の顧客基盤と市場プレゼンスを活用して高度な修復モジュールをクロスセルしています。同時に、クラウドハイパースケーラーはAIOps機能をコアインフラサービスに統合しており、スタンドアロンベンダーに対してオファリングの差別化を求める競争圧力を生み出しています。水平展開は多くのプレーヤーにとって主要な成長戦略であり続けています。例えば、ServiceNowによる2026年のArmisの77億5,000万米ドルでの買収により、同社はIT運用とサイバーフィジカルアセット監視をバンドルし、収束したIT-OTエステートの管理におけるリーダーとしての地位を確立しました。

生成AIの統合は自律型IT運用市場における基本的な要件となっています。大規模言語モデルをユーザーインターフェースに組み込むベンダーは、複雑な相関タスクを民主化し、エリートのサイト信頼性エンジニア(SRE)を超えたより幅広いユーザー層がアクセスできるようにしています。OpenTelemetry互換性は、企業がベンダーロックインを回避しようとする傾向が強まる中、調達決定における重要な要素として浮上しています。しかし、独自の推論エンジンは、インシデント修復の速度と精度を向上させることでベンダーを差別化する上で引き続き重要な役割を果たしています。これらの進歩が市場内のイノベーションと競争を促進し、ベンダーは顧客の進化するニーズを満たすために努力しています。

エッジコンピューティングは自律型IT運用市場において重要な未開拓の機会を表しています。工場や小売ロケーション内で動作可能な軽量の自己完結型エージェントが、超低レイテンシーの自律型ソリューションの提供に注力する挑戦者への道を開いています。これらのソリューションは、リアルタイムの意思決定と最小限のレイテンシーが重要な環境において特に価値があります。エッジコンピューティングへの需要が高まるにつれて、このニーズに効果的に対応できるベンダーは競争上の優位性を獲得する可能性があります。この新興フロンティアは成長とイノベーションの新たな道を提供し、今後数年間の市場の軌跡をさらに形成していくでしょう。

自律型IT運用業界リーダー

IBM Corporation

Cisco Systems, Inc.

Splunk, Inc.

Dynatrace, Inc.

ServiceNow, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Aisera, Inc.がエージェンティックワークフローエンジンを発表し、過去のチケットパターンから学習することで完全自律型のTier-1インシデント解決を提供。

- 2026年1月:ServiceNow, Inc.がOpenAIと提携し、GPT-4をNow Assistに組み込み、会話型インシデント分析と自動修復提案を実現。

- 2026年1月:ServiceNow, Inc.がArmisの77億5,000万米ドルでの買収を完了し、サイバーフィジカルアセットの可視性とIT運用を統合して収束環境をサポート。

- 2025年4月:SolarWinds Corporationが44億米ドルの取引で非公開化を完了し、自律型ネットワーク管理の加速にリソースを解放。

グローバル自律型IT運用市場レポートの調査範囲

自律型IT運用(AIOps)市場は、現代のエンタープライズ環境全体にわたってIT運用を自動化、監視、最適化する高度なプラットフォームとサービスで構成されています。これらのソリューションは人工知能(AI)、機械学習(ML)、データ分析を活用して、ITインフラ、アプリケーション、ネットワークにおける問題を検知、予測、修復し、ダウンタイムの削減、インシデント解決の迅速化、運用効率の向上を実現します。

自律型IT運用市場レポートは、コンポーネント別(プラットフォーム、サービス(アドバイザリーサービス、統合・実装サービス、サポート・保守サービス))、展開モード別(オンプレミス、クラウド、ハイブリッド)、組織規模別(大企業、中小企業)、アプリケーション別(アプリケーションパフォーマンス管理、インフラ管理、ネットワークおよびセキュリティ管理、リアルタイム分析、ITサービス管理)、業種別(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売・eコマース、製造、政府、その他の業種)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム | |

| サービス | アドバイザリーサービス |

| 統合・実装サービス | |

| サポート・保守サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| アプリケーションパフォーマンス管理 |

| インフラ管理 |

| ネットワークおよびセキュリティ管理 |

| リアルタイム分析とイベント相関 |

| ITサービス管理の自動化 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売・eコマース |

| 製造 |

| 政府および公共部門 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | アドバイザリーサービス | ||

| 統合・実装サービス | |||

| サポート・保守サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | アプリケーションパフォーマンス管理 | ||

| インフラ管理 | |||

| ネットワークおよびセキュリティ管理 | |||

| リアルタイム分析とイベント相関 | |||

| ITサービス管理の自動化 | |||

| 業種別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売・eコマース | |||

| 製造 | |||

| 政府および公共部門 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までの自律型IT運用への支出はどのくらいの速さで成長すると予測されていますか?

市場収益は2026年の172億8,000万米ドルから2031年までに383億4,000万米ドルへと上昇し、年平均成長率(CAGR)17.28%を反映すると予測されています。

現在の支出において最大のシェアを占めるコンポーネントはどれですか?

プラットフォームオファリングは、企業が統合相関エンジンを求めたことにより、2025年の収益の73.12%を占めました。

中小企業が自律型IT運用にますます関心を持つ理由は何ですか?

従量課金制の価格設定とローコードワークフロービルダーを備えたSaaSネイティブプラットフォームにより、中小企業は多額の資本や専門スタッフなしに導入することができます。

ヘルスケアにおける自律型IT運用の急速な普及を促進しているものは何ですか?

電子健康記録と臨床意思決定支援のゼロダウンタイム要件が、患者の安全を守る自己修復インフラに向けて病院を後押ししています。

EU AI法はこの分野のベンダーにどのような影響を与えますか?

同法は高リスクの自動化システムに対して透明性と監査可能性を義務付けており、モデルの系譜と意思決定ロジックを文書化できるベンダーが有利になります。

最も急速に成長する地域として予測されているのはどこですか?

アジア太平洋地域は、中国、インド、東南アジアにおける大規模なクラウド投資に牽引され、2026年から2031年にかけて年平均成長率(CAGR)19.21%で成長する見込みです。

最終更新日: