自律システムのサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

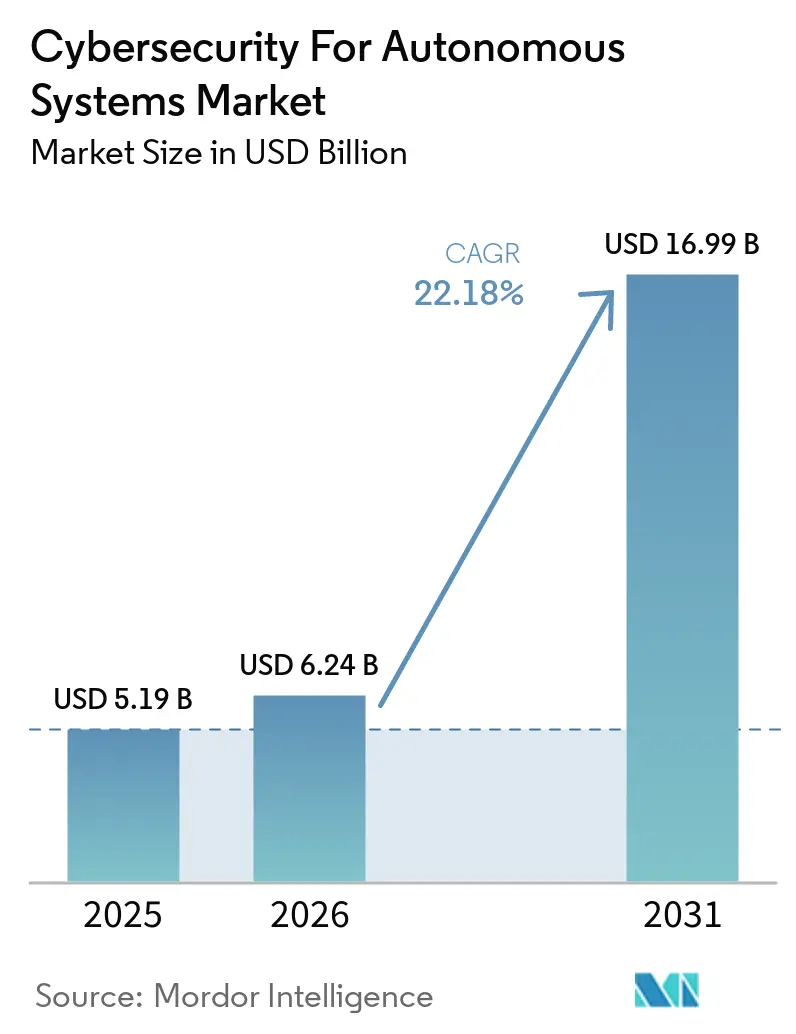

| 市場規模 (2026) | 6.24 十億米ドル |

| 市場規模 (2031) | 16.99 十億米ドル |

| 成長率 (2026 - 2031) | 22.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律システムのサイバーセキュリティ市場分析

自律システムのサイバーセキュリティ市場規模は、2025年の51億米ドルおよび2026年の62億米ドルから2031年までに169億米ドルへと拡大し、2026年から2031年にかけてCAGR 22.1%を記録する見込みです。車両、医療機器、その他のコネクテッド自律プラットフォームに関する規制ルールにより、サイバーセキュリティはオプションの追加機能ではなく、購買における基本要件となっています。自律システムのサイバーセキュリティ市場は、OTとITのより緊密な統合からも恩恵を受けており、これにより産業用ロボット、車両、リモートフリートが、旧来のセキュリティツールでは対処できなった攻撃手法にさらされています。AIを活用した攻撃は手動対応チームよりも速く動くようになっており、これが自律システムのサイバーセキュリティ市場を継続的なモニタリング、モデル保護、自律型対応ツールへと向かわせています。ソフトウェアアップデート、モデルの動作、コンポーネントの完全性が安全性の結果に影響を与える可能性があることから、OEM、サプライヤー、オペレーターに対する責任プレッシャーが緊急性を高めています。競争は、コンプライアンス自動化、ハードウェアに根ざした信頼、マネージドサービスへとシフトしており、バイヤーは自動車、産業、ヘルスケア、防衛の各デプロイメントにわたってスケールできるベンダーを求めています。

主要レポートのポイント

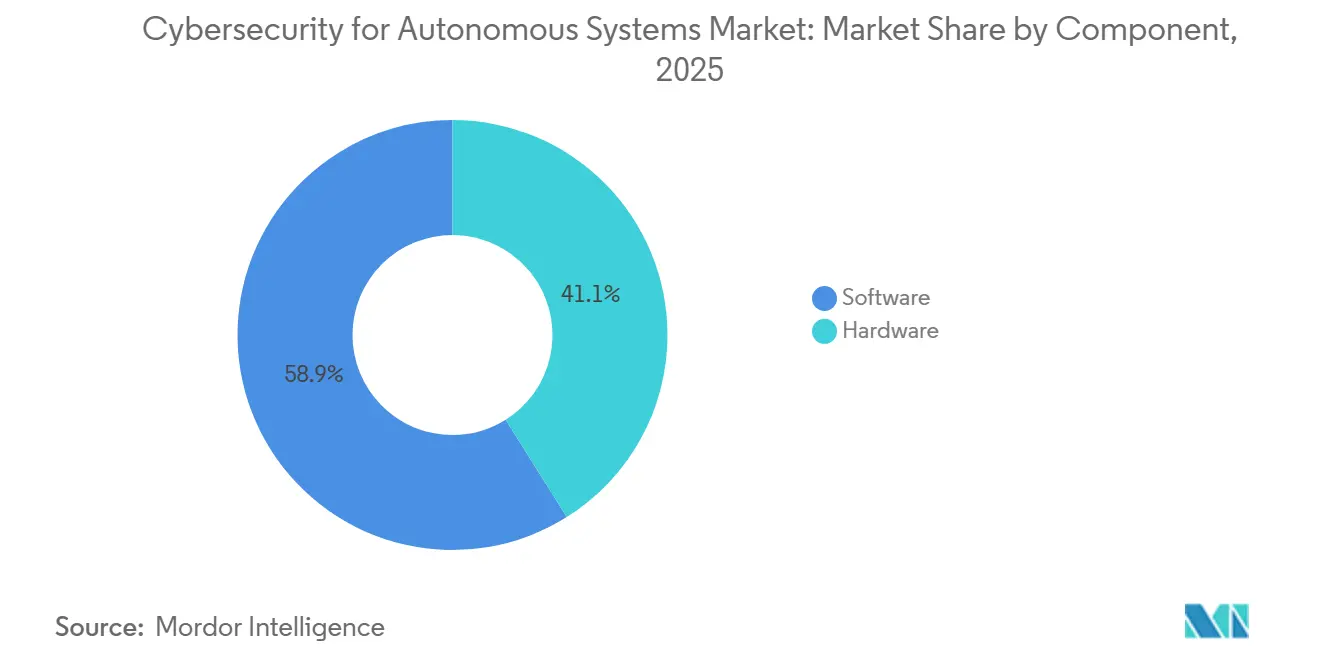

- コンポーネント別では、2025年の自律システムのサイバーセキュリティ市場においてソフトウェアが58.9%の収益シェアでリードし、ハードウェアは2031年にかけてCAGR 23.2%で拡大する見込みです。

- セキュリティタイプ別では、2025年の自律システムのサイバーセキュリティ市場においてデータおよび通信セキュリティが27.1%で最大シェアを保持し、自律型AIおよびモデルセキュリティが2031年にかけてCAGR 23.3%で最高の成長率を記録しました。

- デプロイメント別では、2025年にクラウドが53.1%の収益シェアを保持し、ハイブリッドデプロイメントは2031年にかけてCAGR 23.4%で成長する予測です。

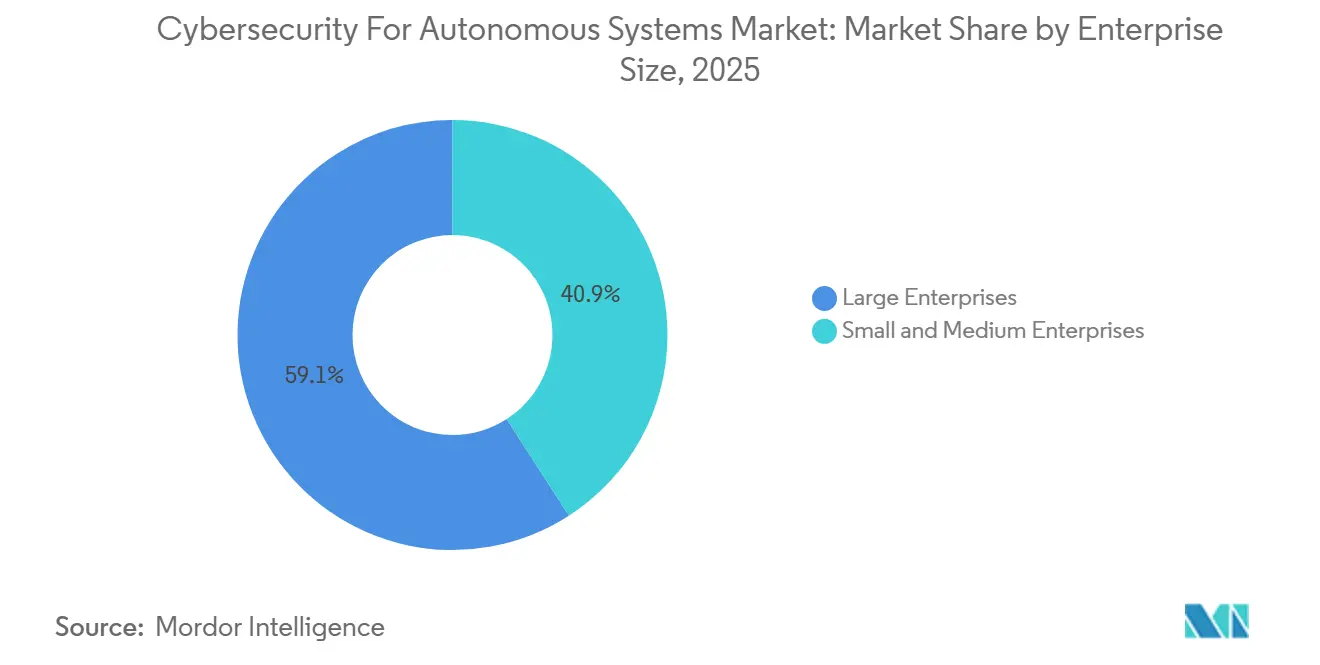

- 企業規模別では、2025年に大企業が自律システムのサイバーセキュリティ市場の59.1%の収益シェアを保持し、中小企業は2031年にかけてCAGR 23.6%で最速成長が見込まれます。

- エンドユーザー産業別では、2025年に自動車・輸送が市場シェアの18.2%を占め、ヘルスケアロボティクスは2031年にかけてCAGR 23.7%で成長する見込みです。

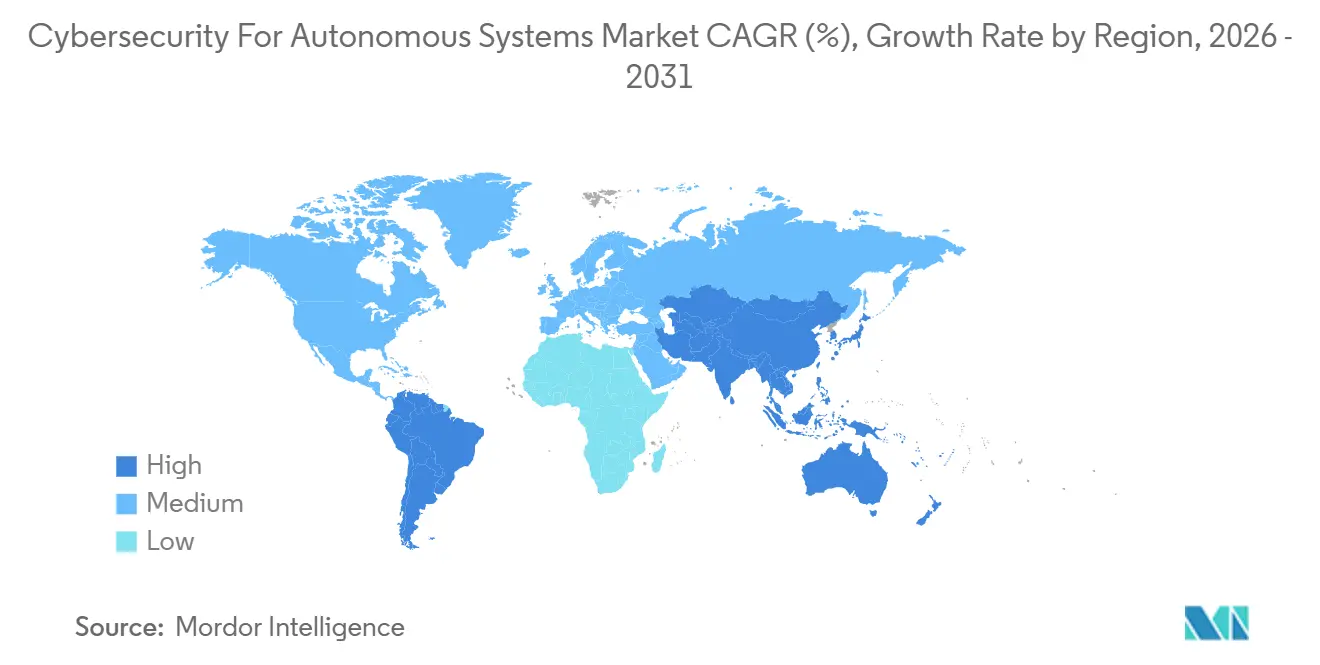

- 地域別では、2024年に北米が32.12%のシェアを保持し、アジア太平洋地域は予測期間中にCAGR 22.38%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

自律システムのサイバーセキュリティグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自律プラットフォームに対する安全認証要件の高まり | +4.3% | グローバル、EU・日本・韓国における近期集中的影響 | 短期(2年以内) |

| コネクテッド自律システム全体におけるAI対応攻撃対象領域の拡大 | +3.7% | グローバル、に北米・EU・APACのクラウド接続フリート | 中期(2〜4年) |

| 自律オペレーションにおけるOTとITの融合 | +3.1% | 北米・欧州・APACの産業・物流回廊 | 中期(2〜4年) |

| OEM、インテグレーター、オペレーターに対する責任リスクの増大 | +2.5% | 北米およびEU、APACおよびGCC市場への波及あり | 短期(2年以内) |

| 信頼できる自律性への防衛・重要インフラ投資の拡大 | +2.0% | 北米、NATO欧州、APAC防衛近代化国 | 長期(4年以上) |

| OTAアップデートおよびリモートフリート管理ワークフローの急速な成長 | +1.5% | グローバル、北米およびEU自動車セクターにおけるアーリームーバーの集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律プラットフォームに対する安全認証要件の高まり

認証要求の高まりにより、自律システムのサイバーセキュリティ市場はよりルール主導型となっており、特に自律機能がすでに大規模展開に近いセクターでその傾向が顕著です。UNECE規則第155号は、60以上の締約国における車両型式認可のためのサイバーセキュリティ管理システムを義務付け、ISO/SAE 21434はライフサイクルリスク分析と制御設計の主要な技術的経路であり続けました。[1]国際連合欧州経済委員会、「UN規則第155号 – サイバーセキュリティおよびサイバーセキュリティ管理システム」、EUR-Lex、eur-lex.europa.eu ヘルスケアロボティクスでは、米国食品医薬品局(FDA)が2025年6月に最終ガイダンスを発行し、第524B条に基づくコネクテッド医療機器に対してソフトウェア部品表、ライフサイクル脅威モデリング、協調的な脆弱性開示を義務付けました。これらの要件はOEMを超えて拡大しており、Tier 1およびTier 2サプライヤーもプログラムが前進する前にセキュリティ・バイ・デザインの証拠を提供しなければなりません。このシフトにより、自律システムのサイバーセキュリティ市場では、大規模な監査対応コンプライアンス記録を作成できるツールおよびサービスへの需要が拡大しています。[2]世界経済フォーラム、「グローバルサイバーセキュリティアウトルック2026、第3章、サイバーセキュリティを再形成するトレンド」、世界経済フォーラム、weforum.org

コネクテッド自律システム全体におけるAI対応攻撃対象領域の拡大

自律システムのサイバーセキュリティ市場は、自律的な意思決定を支えるAIモデルを含む、より広い攻撃対象領域によっても形成されています。世界経済フォーラムは2026年に、回答者の87%がAI関連の脆弱性を最も急速に成長するサイバーリスクと見なしていると報告し、構造化されたAIセキュリティ評価は2025年の37%から2026年には64%に上昇しました。[3]米国国立標準技術研究所、「NISTの数学的証明がAIシステムの継続的モニタリングおよびアップデートセキュリティモデルへの移行を支持」、NIST、nist.gov 米国国立標準技術研究所(NIST)は2026年6月に、有限の静的ガードレールセットでは適応型の敵対的プロンプトに対して普遍的な堅牢性を維持できないことを示す数学的証明を発表しました。OWASPも、エージェント型AIシステムにおける本番環境で悪用可能な弱点として、プロンプトインジェクション、ツール悪用、メモリポイズニング、過剰なエージェンシーを文書化しました。その結果、自律システムのサイバーセキュリティ市場は、一度限りの評価ではなく、モデル動作の継続的なテスト、モニタリング、アップデートに予算をシフトしています。

自律オペレーションにおけるOTとITの融合

OTとITの旧来の分離が崩れるにつれ、自律システムのサイバーセキュリティ市場は拡大しています。世界経済フォーラムは、産業環境を持つ組織のうちOTセキュリティ問題を取締役会に報告しているのはわずか16%、専用ツールでOTシステムを積極的に監視しているのは32%、専任のOTセキュリティチームを維持しているのは20%に過ぎないことを明らかにしました。同時に、自律プラットフォームはLinuxベースのシステム、クラウドAPI、オープンソースソフトウェアへの依存度を高めており、攻撃者が産業環境内で馴染みのあるIT手法を再利用することを可能にしています。Kaspersky ICS CERTは、2025年第2四半期だけで産業オートメーションシステム全体で10,408の異なるマルウェアファミリーがブロックされたと報告しました。このギャップが、自律システムのサイバーセキュリティ市場を、エンタープライズ資産と産業資産の両方を追跡できる統合可視化プラットフォームへと向かわせています。[4]Kaspersky ICS CERT、「2025年第2四半期産業脅威レポート」、Kaspersky ICS CERT、ics-cert.kaspersky.com

OEM、インテグレーター、オペレーターに対する責任リスクの増大

裁判所や規制当局がソフトウェアの動作とアップデート管理により大きな比重を置くようになるにつれ、責任リスクは自律システムのサイバーセキュリティ市場における支出の強力な原動力となっています。2025年8月、フロリダ州連邦陪審員は2019年の死亡事故に関連したオートパイロット訴訟でテスラに2億4,300万米ドルの支払いを命じました。自律システムオペレーターにとっての広範な教訓は、ソフトウェアの欠陥、コンポーネント検証の不備、不完全なインシデント対応記録がすべて直接的な財務的影響をもたらし得るということです。センサーやソフトウェアモジュールの弱点がスタックの上位に責任を波及させる可能性があるため、このプレッシャーはサプライチェーンにも及んでいます。そのため、バイヤーは自律システムのサイバーセキュリティ市場においてベンダーを評価する際、ソフトウェア完全性チェック、ソフトウェア部品表、文書化された対応プレイブックにより注意を払っています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ロボティクス、自動車、ドローン、産業自律ドメインにわたる標準の断片化 | -2.9% | グローバル、非自動車自律システムに対する必須サイバー規制のない市場で最も深刻 | 中期(2〜4年) |

| 自律環境向け安全グレードサイバーセキュリティ人材の不足 | -2.3% | グローバル、APACの産業センターおよび南米で最も深刻 | 長期(4年以上) |

| レガシー自律・半自律フリートの高い改修コスト | -1.8% | 北米および欧州のレガシー自動車・産業フリート | 中期(2〜4年) |

| 長い検証・認証・調達サイクル | -1.2% | 航空宇宙・防衛、ヘルスケアロボティクス、グローバルの規制対象セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロボティクス、自動車、ドローン、産業自律ドメインにわたる標準の断片化

自律システムのサイバーセキュリティ市場は、あらゆる形態の自律性に対応する単一のグローバルセキュリティフレームワークが存在しないという大きな障壁に依然として直面しています。自動車プログラムはISO/SAE 21434とともにUNECE R155およびR156に従い、ロボット手術システムはFDA第524B条および関連する医療ソフトウェア規則の下に置かれています。産業オートメーションもIEC 62443ガイダンスに基づく別の標準トラックに依存しており、バイヤーとベンダーは複数のルールセットを同時に扱うことになります。この寄せ集め状態により、ベンダーは各垂直市場向けに別々のエビデンスパッケージと製品ポジショニングを構築せざるを得ず、販売サイクルが長期化し、市場参入コストが増加します。また、バイヤーが完全なセキュリティスタックへのコミットメントを決める前に、より明確な規制の方向性を待つことを好むため、自律システムのサイバーセキュリティ市場における支出も鈍化しています。

自律環境向け安全グレードサイバーセキュリティ人材の不足

自律システムのサイバーセキュリティ市場は、サイバーセキュリティと安全性が重要な自律オペレーションの両方を理解する人材の不足によっても制約されています。世界経済フォーラムは、産業環境で事業を展開する組織のうち専任のOTセキュリティチームを維持しているのはわずか20%であり、45%がより強固なサイバーレジリエンスへの最大の障壁としてスキル不足を挙げていることを明らかにしました。自律環境では、チームが現代のサイバー防衛スキルに加えて産業制御、ロボティクス、または車両工学の知識を必とするため、問題はより困難です。クラウドセキュリティアライアンスは2026年6月に、AIを活用した脆弱性発見が、適応が遅いインストールベースに対してOTセキュリティのタイムラインを圧縮していると記述しました。これにより、自律システムのサイバーセキュリティ市場では、人員不足を補えるマネージドサービスおよび自律型セキュリティオペレーションプラットフォーの余地が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を支え、ハードウェア投資が加速

2025年の自律システムのサイバーセキュリティ市場シェアにおいて、ソフトウェアは58.9%を占め、収益ベースで最大のコンポーネントとなりました。ソフトウェアの基盤は、クラウド接続および組み込み自律システム全体にわたるリアルタイム侵入検知、AIを活用した脅威分析、ソフトウェア定義ポリシー施行への需要によって支えられました。自律システムのサイバーセキュリティ市場において、このセグメントはフリートモニタリング、ECUファームウェア完全性チェック、産業用ロボットおよび車両向けAIモデルセキュリティオーケストレーションもカバーしています。多くの組織がマネージド検知、侵入テスト、マルチフレームワークコンプライアンス業務のために外部サポートに依存し続けているため、サービスも相当な収益を追加しました。

ハードウェアは、OEMが新設計にハードウェアセキュリティモジュール、トラステッドプラットフォームモジュール、セキュアエレメントを追加するにつれ、2031年にかけて自律システムのサイバーセキュリティ市場でCAGR 23.2%で成長する見込みです。このシフトは、信頼がソフトウェアだけに留まらず、シリコンに近い位置に移動していることを示しています。2025年のAutomotive Innovationの論文は、ソフトウェアのみの保護ではセンサースプーフィングや車両制御ユニットの侵害の余地が残るため、ハードウェアレベルの分離がコネクテッドおよび自動化車両防衛の基盤に置かれる必要があると主張しました。この見解は現在の調達行動を支持しており、バイヤーは暗号化ルートオブトラストと組み込みセキュリティ設計により大きな比重を置いています。

セキュリティタイプ別:AIおよびモデルセキュリティが優先スタックを再定義

2025年においてデータおよび通信セキュリティは27.1%のシェアを保持し、自律システムのサイバーセキュリティ市場で最大のセキュリティタイプとなりました。そのリードは、自動車、物流、防衛の各デプロイメントにわたる暗号化V2Xリンク、認証済みデータチャネル、セキュアなクラウドパイプラインの中心的な役割から生まれました。バイヤーが自律的な意思決定ロジックのライブ実行の保護に注力するにつれ、アプリケーションおよびランタイムセキュリティが僅差で続きました。より多くの自律プラットフォームがツールアクセス、API呼び出し、クロスシステム通信のためにマシンアイデンティティに依存するようになるにつれ、アイデンティティ・アクセス・デバイストラストセキュリティも予算の優先度が上昇しました。

自律型AIおよびモデルセキュリティはCAGR 23.3%で拡大する予測であり、2031年にかけて自律システムのサイバーセキュリティ市場で最も成長の速いセキュリティタイプとなっています。2026年6月、CrowdStrikeはAIエージェント向けの継続的アイデンティティを導入し、AIを活用したワークフローの動的な権限管理を行い、自律システムワークフロー全体での常設権限の蓄積を排除しました。NISTも2026年6月に、静的ガードレールでは適応型の敵対的入力に対して普遍的な保護を提供できないことを示しました。これにより、モデルセキュリティへの支出は研究トピックから、より高いレベルの自律性で動作するシステムの本番要件へと移行しています。

デプロイメント別:クラウドが優位、ハイブリッドアーキテクチャが最速成長を獲得

2025年においてクラウドは53.1%の収益シェアを保持し、自律システムのサイバーセキュリティ市場でリードするデプロイメントポジションを維持しました。大規模かつ分散したデバイスベース全体にわたるOTAアップデート管理、フリートテレメトリ集約、集中型ポリシー施行の優先セットアップとして残りました。物流、輸送、農業オペレーターにとって、クラウドデプロイメントはフリートが複数の場所に広がるにつれてスケールとインフラ負担の軽減も提供しました。オンプレミスデプロイメントは、エアギャップ操作、機密ワークロード、または厳格なレイテンシ要件がクラウドへの依存を制限する防衛および重要インフラ設定では依然として重要でした。

ハイブリッドデプロイメントは、多くのオペレーターが時間的に敏感な機能のためにローカル制御とともにクラウドレベルのインテリジェンスを求めるにつれ、2031年にかけて自律システムのサイバーセキュリティ市場でCAGR 23.4%で成長する見込みです。Einrideは、中間者攻撃へのリスクを低減するためにクラウドレイヤーの暗号署名とオンビークル検証を組み合わせたハイブリッドOTAアップデートモデルを概説しました。この設計は、リモート環境ですべてのセキュリティ決定を行うことができないオペレーターの実際のニーズを満たしています。UNECE R156も、規制対象車両カテゴリに対して構造化されたソフトウェアアップデート管理システムを要求することで、この方向性を強化しています。

企業規模別:大企業が支出をリード、中小企業が次の成長フェーズを牽引

2025年において大企業は収益シェアの59.1%を保持し、自律システムのサイバーセキュリティ市場の中心に位置し続けました。そのリードは、自律デプロイメントの成熟度とコンプライアンス義務がすでに高かった自動車、防衛、産業製造への集中から生まれました。サイバーセキュリティ管理システムを運用する大手OEMおよびOTセキュリティ標準に準拠する産業グループは、エンタープライズプラットフォームのコア顧客であり続けました。そのスケールは、クラウドネイティブなリーチ、マルチサイト可視性、製品開発および運用ツールチェーンとの統合を提供できるベンダーにも有利に働きました。

中小企業は、自律移動ロボット、ドローンフリート、契約製造オートメーションが小規模組織に広がるにつれ、2031年にかけて自律システムのサイバーセキュリティ市場でCAGR 23.6%で成長する予測です。これらの企業の多くは、大規模な内部セキュリティチームや長いレガシーインフラサイクルなしに自律性を採用しています。RADICLは2026年に、高度に標的化されたセクターの中小企業向けに自律型仮想SOC機能を構築するために3,100万米ドルのシリーズA資金を確保しました。クラウド提供型のサービスとしてのセキュリティは、専用のオンプレミス投資を正当化できないバイヤーの初期負担を軽減するため、主要なイネーブラーとなっています。

エンドユーザー産業別:自動車が収益を支え、ヘルスケアロボティクスが加速

2025年において自動車・輸送は18.2%のシェアを保持し、自律システムのサイバーセキュリティ市場で最大のエンドユーザーカテゴリとなりました。このリードは、コネクテッドビークルセキュリティへの長年の支出と、OEMサプライヤープログラム全体にわたるUNECE R155によって生み出されたより強力なコンプライアンスの引力を反映しています。産業製造も、自律溶接、組立、マテリアルハンドリングシステムがエンタープライズネットワークにより直接接続されるにつれ、重要であり続けました。航空宇宙・防衛、物流・倉庫、農業・ドローンはすべて活発な需要領域であり続けましたが、そのセキュリティ成熟度はユースケースと調達サイクルによって依然として異なりました。

ヘルスケアロボティクスは、2031年にかけて自律システムのサイバーセキュリティ市場でCAGR 23.7%で拡大する見込みであり、最も成長の速いエンドユーザーセグメントとなっています。FDAは2025年6月に最終ガイダンスを発行し、コネクテッド医療機器に対してソフトウェア部品表、ライフサイクル脅威モデリング、協調的な脆弱性開示を義務付けました。2025年のComputer Fraud and Securityの研究は、ロボット支援手術システムが安全リスク閾値を満たすためにナビゲーションデータストリームに対して多層的な暗号認証を必要とすることを示しました。この組み合わせにより、ヘルスケアロボティクスにおけるサイバーセキュリティ調達の技術的・文書的基準が引き上げられています。

地域分析

2025年において北米は自律システムのサイバーセキュリティ市場シェアの31.12%を占め、最大の地域貢献者となりました。この地域は、信頼できる自律性への集中した防衛支出、エンタープライズセキュリティベンダーの密集した基盤、車両サイバーセキュリティ要件に準拠したOEMおよびTier 1サプライヤーの強力なクラスターから恩恵を受けました。北米の自律システムのサイバーセキュリティ市場は、グローバルな車両認可制度へのアクセスを維持し、大規模なコネクテッドフリート運用をサポートする必要性からも利益を得ました。自動運転システムに対する規制の精査により、継続的なソフトウェアセキュリティ、アップデートの完全性、インシデント対応準備が支出アジェンダの上位に置かれています。カナダとメキシコはどちらも北米の自動車・製造サプライチェーンと密接に結びついているため、このポジションを拡大しています。

アジア太平洋地域はCAGR 23.38%で最速の地域成長を記録する予測であり、自律システムのサイバーセキュリティ市場に北米以外で最も強力な拡大の余地を与えています。日本は高度自律車両向けのUN R155に早期に対応し、経済産業省のモビリティDX戦略2025は国の政策方向の一環としてサプライヤーネットワークのサイバーセキュリティ評価の強化を指し示しています。中国はソフトウェア定義車両の拡大を通じてスケールを加え、韓国は先進的なTier 1自動車基盤を通じて需要を支えています。インドも産業用ロボティクスと物流オートメーションを通じてアドレス可能市場を拡大しています。欧州は、自動車および産業オペレーターが重複するサイバーセキュリティコンプライアンスニーズに直面しているため、予測期間を通じて調達を支えるはずであり、主要な収益センターであり続けています。

南米、中東、アフリカでは、自律システムのサイバーセキュリティ市場は現在規模が小さいものの、より広い採用段階に移行しています。ブラジルは多国籍OEMサプライチェーンとの自動車製造のつながりから恩恵を受け、南米の残りの地域では物流および産業オートメーションのユースケースからの初期需要が見られます。湾岸地域では、スマートシティ投資とソブリンAIプログラムが自律システムとコネクテッドインフラ周辺のセキュリティに対する初期需要を生み出しています。南アフリカとナイジェリアは依然として初期段階の機会であり、鉱業オートメーションとドローン物流が将来の拡大に向けた最も目に見えるエントリーポイントとなっています。

競合ランドスケープ

自律システムのサイバーセキュリティ市場は断片化を示しており、幅広いエンタープライズセキュリティベンダーが最大の収益ポジションを保持し、専門的なサイバーフィジカルシステムプレイヤーが強力な技術的深度を維持しています。Palo Alto Networks、CrowdStrike、Cisco Systems、IBM、Microsoftは、クラウド、アイデンティティ、対応機能にわたるコアプラットフォーム層を形成しています。CrowdStrikeは2026年3月にNVIDIAとのセキュア・バイ・デザインAIブループリントをリリースし、FalconプロテクションをNVIDIA OpenShell自律エージェントランタイムに組み込みました。Ciscoは2026年にAI防衛戦略を拡大し、コネクテッドおよび自律オペレーションを支えるネットワーク層のポスト量子保護を強調しました。2025年、IBMは自律型脅威オペレーションマシンを発表し、大手ベンダーがマシンスピードのトリアージと修復をエンタープライズセキュリティオペレーションにパッケージ化する方法を示しました。

自律システムのサイバーセキュリティ市場は、プラットフォームベンダーが常に同じ精度で提供するわけではないOT、IoT、組み込みシステムの深い専門知識を依然として必要としているため、専門家層は引き続き重要です。ClarotyとNozomi Networksは、産業およびサイバーフィジカルセキュリティにおけるこの専門家ポジションと最も頻繁に関連付けられる名前です。Nozomiは2026年1月にVantage IQをOTおよびIoTセキュリティチーム向けのプライベートAIアシスタントとして導入、産業自律環境における迅速な意思決定支援の必要性に対応しました。クロスドメインコンプライアンス自動化、組み込みAIモデル保護、制約のあるエッジデバイス向けハードウェアに根ざした信頼においてホワイトスペース需要が依然として明らかです。Kai Securityも2026年に1億2,500万米ドルの資金調達を行い、AIを活用した脅威に対するマシンスピードの防衛を目指して登場しました。

今後、自律システムのサイバーセキュリティ市場は、バイヤーを別々のスタックに強制することなく、コンプライアンス、検知、アイデンティティ、対応を接続できるベンダーを優遇する可能性が高いです。バイヤーはまた、共通の制御フレームワークを通じて自動車、産業、ヘルスケア、防衛プログラムにサービスを提供できるベンダーを好んでいます。この傾向は幅広いプラットフォームを支持するはずですが、より迅速なデプロイメントと強力なドメイン固有のカバレッジを証明できる専門家にも余地を残しています。したがって、競争バランスはブランド認知度だけに依存するのではなく、デプロイメントの摩擦を軽減し、監査証拠を作成し、AIを活用した自律オペレーションをリアルタイムで保護できる者に依存しています。

自律システムのサイバーセキュリティ産業リーダー

Palo Alto Networks, Inc.

Fortinet, Inc.

Cisco Systems, Inc.

CrowdStrike Holdings, Inc.

Thales S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:CrowdStrikeは、SGNL買収からの技術を組み込んだFalcon次世代アイデンティティセキュリティ機能であるAIエージェント向け継続的アイデンティティを発表しました。この機能は、リアルタイムのリスクシグナルに基づいてAIエージェントのアクセス権を動的に付与、拒否、取り消し、自律システムワークフロー全体での常設権限の蓄積を排除します。

- 2026年6月:CiscoはCisco Liveにて、重要なITインフラを管理・防衛するための統合エージェント型プラットフォームであるCisco Cloud Controlを発表するとともに、自律オペレーションを支えるエンタープライズネットワーク向けにフルスタックのポスト量子暗号保護を備えたIOS XE 26を導入しました。

- 2026年3月:CrowdStrikeとIBMは戦略的AIセキュリティパートナーシップを拡大し、Charlotte AIとIBMの自律型脅威オペレーションマシンを統合して協調的なマシンスピードの調査と封じ込めを実現し、FalconプラットフォームをIBMコンサルティングのマネージド脅威検知・対応サービスに拡張しました。

- 2026年:CrowdStrikeとNVIDIAは、CrowdStrike FalconプラットフォームをNVIDIA OpenShellに統合したセキュア・バイ・デザインAIブループリントをリリースし、NVIDIA DGX SparkおよびDGX Stationコンピュートプラットフォーム上の自律エージェントデプロイメントの基盤にランタイムセキュリティを組み込みました。

自律システムのサイバーセキュリティグローバル市場レポートの範囲

自律システムのサイバーセキュリティ市場は、車両、ドローン、ロボティクス、産業オートメーション、防衛システムなどの自律技術をサイバー脅威、データ侵害、運用上の混乱から保護するソリューションおよびサービスに焦点を当てています。安全で信頼性の高い機能を確保するために、AIおよびモデルセキュリティ、セキュアな通信プロトコル、ランタイムアプリケーション保護、アイデンティティ・デバイストラストフレームワークが含まれます。自律技術の急速な採用、AIを活用したシステムを標的とするサイバー攻撃の高度化、安全・セキュリティ規制への準拠の必要性が市場を牽引しています。自動車、航空宇宙、防衛、ヘルスケアロボティクス、製造、物流、農業などの産業は、ミッションクリティカルな運用を保護し、機密データを守り、レジリエンスを維持するためにこれらのソリューションを積極的に導入しています。その主な目標は、プロアクティブな防衛、継続的なモニタリング、アイデンティティガバナンスを通じて、安全で信頼性が高くレジリエントな自律エコシステムを構築し、運用上の安全性、コンプライアンス、デジタルおよび物理資産の保護を確保することです。

自律システムのサイバーセキュリティ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、セキュリティタイプ(自律型AIおよびモデルセキュリティ、データおよび通信セキュリティ、アプリケーションおよびランタイムセキュリティ、アイデンティティ・アクセス・デバイストラストセキュリティ)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(自動車・輸送、産業製造、航空宇宙・防衛、ヘルスケアロボティクス、物流・倉庫、農業・ドローン、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 自律型AIおよびモデルセキュリティ |

| データおよび通信セキュリティ |

| アプリケーションおよびランタイムセキュリティ |

| アイデンティティ・アクセス・デバイストラストセキュリティ |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 自動車・輸送 |

| 産業製造 |

| 航空宇宙・防衛 |

| ヘルスケアロボティクス |

| 物流・倉庫 |

| 農業・ドローン |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| セキュリティタイプ別 | 自律型AIおよびモデルセキュリティ | ||

| データおよび通信セキュリティ | |||

| アプリケーションおよびランタイムセキュリティ | |||

| アイデンティティ・アクセス・デバイストラストセキュリティ | |||

| デロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| 産業製造 | |||

| 航空宇宙・防衛 | |||

| ヘルスケアロボティクス | |||

| 物流・倉庫 | |||

| 農業・ドローン | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

自律システムにおけるサイバーセキュリティの2031年展望は?

自律システムのサイバーセキュリティ市場は、2026年の62億米ドルから2031年までに169億米ドルに達する見込みであり、CAGR 22.1%で成長します。

現在の収益をリードするコンポーネントカテゴリはどれですか?

ソフトウェアは2025年に58.9%の収益シェアでリードしました。これは、バイヤーが侵入検知、分析、ポリシー施行、フリートセキュリティオーケストレーションを優先したためです。

最も成長の速いセキュリティタイプはどれですか?

自律型AIおよびモデルセキュリティは最も成長の速いセキュリティタイプであり、静的な制御ではモデルレベルのリスクの管理が困難になるにつれ、2031年にかけてCAGR 23.3%が見込まれます。

ヘルスケアロボティクスが高成長分野となっている理由は何ですか?

ヘルスケアロボティクスは、FDAの2025年コネクテッド医療機器向けサイバーセキュリティガイダンスとより強力な技術的制御要件に支えられ、2031年にかけてCAGR 23.7%で成長する予測です。

現在グローバル需要をリードしている地域はどこですか?

北米は2025年に31.12%のシェアでリードし、防衛自律性への支出、成熟したセキュリティエコシステム、強力な自動車サプライヤーの集中によって支えられました。

小規模組織における採用を促進しているものは何ですか?

中小企業は、自律移動ロボットとドローンのデプロイメントがクラウド提供型セキュリティサービスを好む小規模オペレーターに広がるにつれ、2031年にかけてCAGR 23.6%で成長する見込みです。

最終更新日: