自律型データプラットフォーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

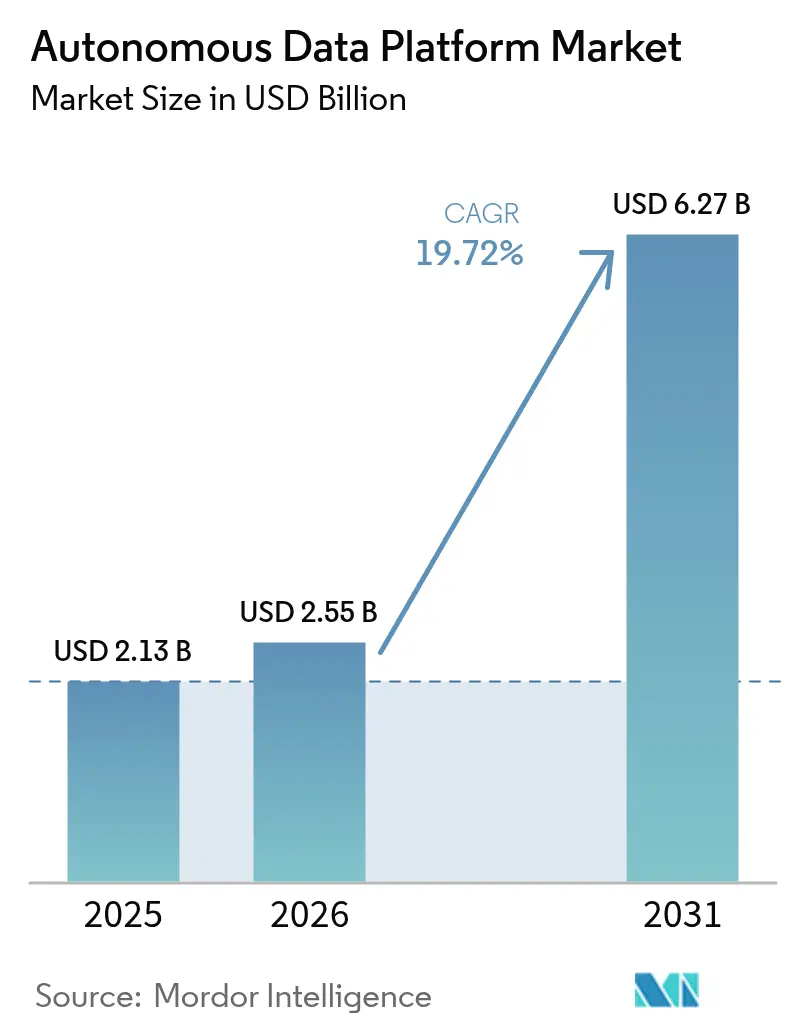

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 19.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型データプラットフォーム市場分析

自律型データプラットフォームの市場規模は、2025年の21億3,000万米ドルから2026年には25億5,000万米ドルへと拡大し、2026年〜2031年の間に19.72%のCAGRで2031年までに62億7,000万米ドルに達すると予測されています。この成長軌跡は、企業が手動調整式のデータスタックから、ストレージ・最適化・ライフサイクル管理における人的介入を削減する完全自律型のAIファーストオペレーションへと移行しつつある状況を示しています。クラウドハイパースケーラーは自律性をインフラストラクチャポートフォリオの中核機能として位置付け、専門スキルを必要とせずにデータベースのプロビジョニング、ガバナンス、スケーリングをユーザーが実行できるようにしています。ストレージコストの低下により、企業はペタバイト規模の履歴データをオンライン状態で保持できるようになり、管理可能な予算内でモデル精度と時系列分析を向上させています。同時に、地域のデータ主権に関する法規制により、組織はマルチリージョンレプリケーション戦略を構築することを余儀なくされており、低レイテンシのパフォーマンスを提供しながら居住地管理を適用できるプラットフォームへの需要が生じています。既存のデータベースベンダー、レイクハウス専門企業、およびハイパースケーラーが自動パフォーマンスチューニング、自己修復機能、および複雑なタスクを民主化する統合型生成AIコパイロットの組み込みを競う中、競争の激化が続いています。

主要レポートのポイント

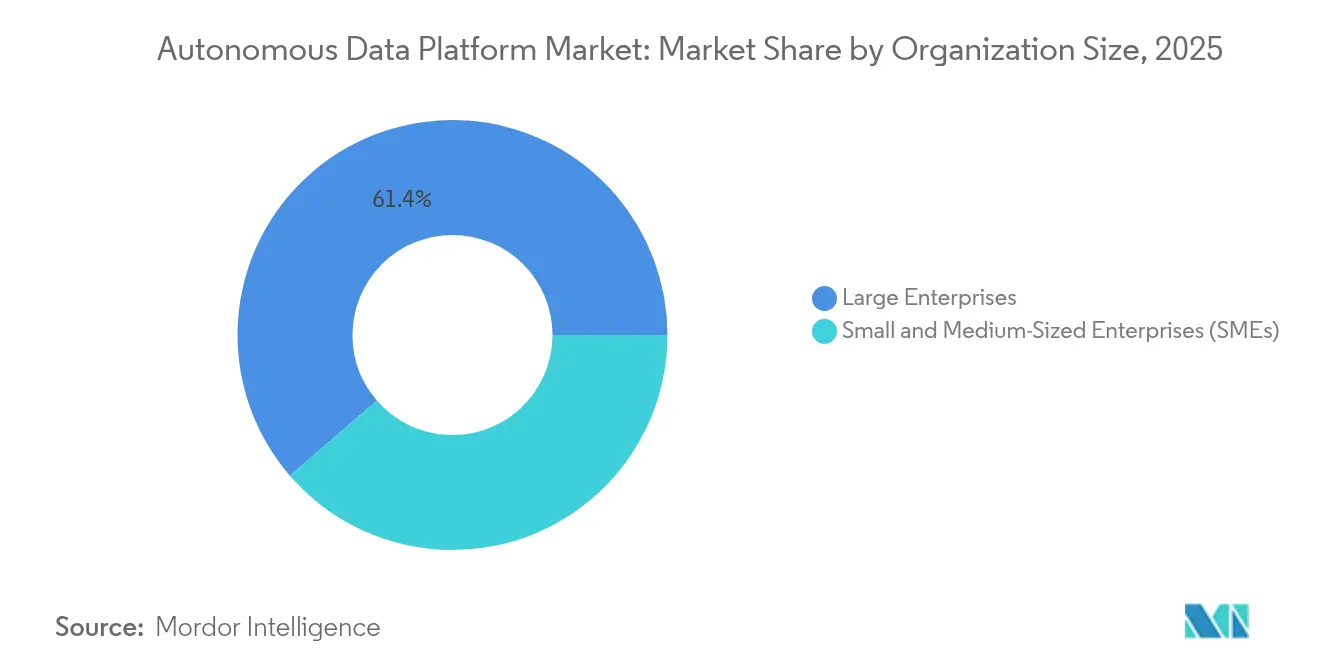

- 組織規模別では、大企業が2025年の自律型データプラットフォーム市場シェアの61.35%を占めており、中小企業は2031年にかけて25.18%のCAGRで成長しています。

- デプロイメントタイプ別では、パブリッククラウドセグメントが2025年に53.20%の収益シェアを獲得しており、ハイブリッド構成は2031年にかけて28.14%のCAGRで拡大すると予測されています。

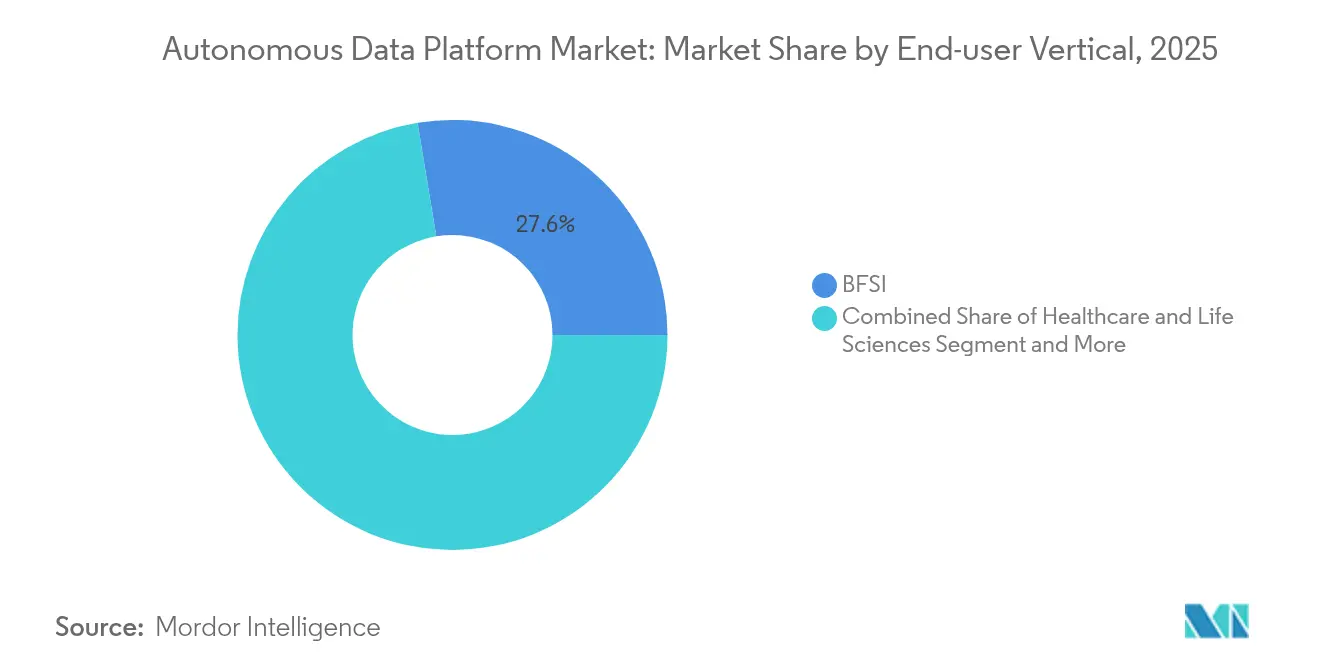

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年の自律型データプラットフォーム市場規模において27.60%のシェアでトップとなり、ヘルスケア・ライフサイエンスは2031年にかけて24.61%のCAGRで成長しています。

- コンポーネント別では、プラットフォームおよびソリューションの提供が2025年に69.20%のシェアを占めており、マネージドサービスは2031年にかけて26.29%のCAGRで拡大しています。

- データタイプ別では、非構造化データ処理が2025年の自律型データプラットフォーム市場規模において56.30%のシェアを占めており、半構造化ワークロードは2031年にかけて29.76%のCAGRで増加しています。

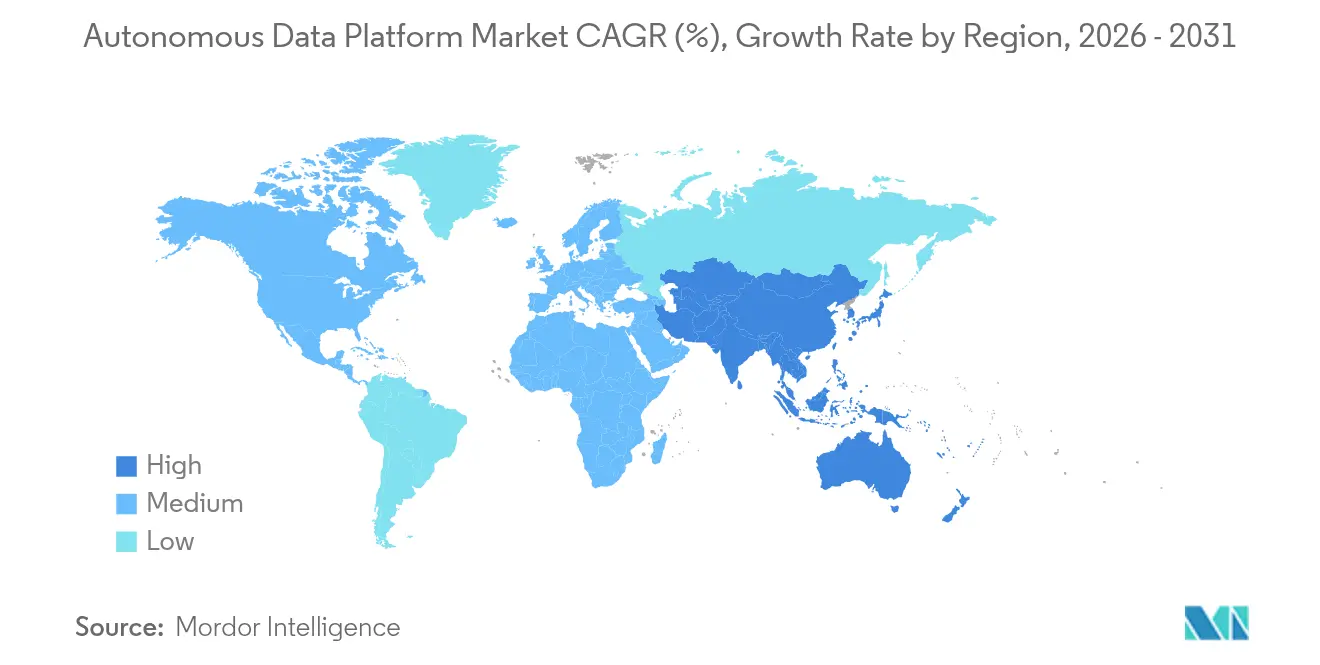

- 地域別では、北米が2025年に40.60%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて22.54%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自律型データプラットフォーム市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | CAGR予測への概算インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| クラウドハイパースケーラーが採用するAIファーストのデータオペレーション戦略 | 4.20% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| データストレージコストの急速な低下によるペタバイト規模の取り込み実現 | 3.80% | グローバル規模、特にアジア太平洋地域の新興市場に恩恵 | 短期(2年以内) |

| データメッシュ・データファブリックアーキテクチャへの企業移行の増加 | 3.10% | 北米と欧州が先行し、アジア太平洋地域が追随 | 長期(4年以上) |

| 欧州・アジア太平洋地域における必須のデータ居住地/ソブリンクラウド規制 | 2.90% | 欧州・アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ローコードデータエンジニアリング向け生成AIコパイロットの統合 | 2.70% | 北米での早期採用を中心としたグローバル規模 | 短期(2年以内) |

| 業種別パッケージ型分析アクセラレーター(銀行、ライフサイエンス) | 2.10% | グローバル規模、業種別集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドハイパースケーラーが採用するAIファーストのデータオペレーション戦略

クラウドプロバイダーは自律的な最適化、自己パッチ適用、および自己スケーリングをベースラインサービスに直接組み込み始めています。Amazonは2025年にAWS AIインフラストラクチャへ1,000億米ドルを充当すると表明しており、自律性が大規模データ運用において最低限必要な要素となっていることを示しています。SnowflakeとNVIDIAのパートナーシップにより、特化型の検索・推論ツールがデータプラットフォーム内で利用可能となり、ストレージとモデル実行の間にあった従来のギャップが解消されています。Oracleの自律型データベース収益は2025年度に前年比104%増加し、企業が手動最適化からリアルタイムの自己チューニングサービスへ移行しています。これらの進展により管理コストが削減され、分析サイクルが数時間から数分に短縮されることで、フロントラインチームが本番グレードのデータセットでライブ実験を実行できるようになっています。 [1]Jordan Novet、「Oracleの株価は収益・売上が予測を上回り8%上昇」、CNBC、cnbc.com

ストレージコストの急速な低下によるペタバイト規模の取り込み実現

米国学術研究会議(National Academies)は、2030年までにインストール済みストレージ容量が26.3ゼタバイトを超えると予測する一方、テラバイト当たりのコストは低下し続けています。企業はこれにより、履歴的な映像・センサー・文書アーカイブをオンライン状態で保持でき、法外な予算を必要とせずAIモデルの精度を向上させることができます。Western Digitalの調査によれば、ハードディスクドライブは依然としてバルクデータにおいて有利な総所有コスト(TCO)を提供しており、企業は利益率を犠牲にすることなくコールドティアのデータレイクを維持できます。TELUSは14ペタバイトのデータをGoogle BigQueryに移行し、30%の陳腐化したデータを削除するとともに、新たな生成AIユースケースに供する200本のパイプラインを最適化しました。ストレージの障壁が低下することで、自律型データプラットフォーム市場は予測システムとマルチモーダルAIを駆動する常時稼働型の取り込みへと向かっています。 [2]Google Cloud、「TELUSケーススタディ」、cloud.google.com

データメッシュおよびデータファブリックアーキテクチャへの企業移行の増加

企業は集中型ウェアハウスを解体し、「データをプロダクトとして」扱うドメインチームに所有権を委譲しています。Siemensは自社のエンタープライズ全体にわたるメッシュをSnowflake上に構築し、イノベーションを加速させつつガバナンスを集中化かつ軽量に維持しています。ドイツのメーカーは、従来のETLパイプラインがリアルタイム分析の需要に追いつけないと報告しており、技術的なアップグレードと並行して文化的な変革を余儀なくされています。ABBは40の分散したERPシステムを単一のメッシュの下に統合し、数百万ドル規模のコスト削減と収益成長を実現しました。データが事業部門にまたがって分散する中、自律型プラットフォームはメタデータの自己発見、アセットの自動カタログ化、およびエッジでのポリシー適用を実現しなければなりません。

欧州・アジア太平洋地域における必須のデータ主権規制

EUデータ法(EU Data Act)は2027年までにクラウドの移植性と費用不要の移行を義務付け、プロバイダー選定基準を再構築しています。インドの個人デジタルデータ保護法(Digital Personal Data Protection Act)および日本のAI基本法案は、地域的なデータの複製・監査・ポリシー適用を義務付ける地域固有のレイヤーを追加しています。Amazonは2029年までにオーストラリアのデータセンター建設に200億豪ドルを投資する予定であり、ハイパースケーラーがコンプライアンス対応地域を追求していることを示しています。マルチリージョンガバナンスを習得した企業は、市場参入の迅速化と規制上の摩擦の軽減を実現できます。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への概算インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 複合AIおよびMLOpsオーケストレーションに関する継続的なスキルギャップ | -2.80% | グローバル規模、特にアジア太平洋地域と新興市場で深刻 | 長期(4年以上) |

| TCOに影響するクラウドエグレス料金の上昇 | -2.10% | グローバル規模、マルチクラウドデプロイメントへの影響が大きい | 短期(2年以内) |

| レガシーETLパイプラインに起因する持続的なセキュリティ負債 | -1.90% | 北米・欧州、レガシーシステムの集中地域 | 中期(2〜4年) |

| マルチクラウドの移植性を妨げるベンダーロックインへの懸念 | -1.60% | グローバル規模、大企業セグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複合AIおよびMLOpsオーケストレーションに関する継続的なスキルギャップ

エンドツーエンドの自律型システムには、分散アーキテクチャ、モデルガバナンス、およびリアルタイムストリーミングをカバーするニッチなスキルが必要です。IVADOのMLOpsブートキャンプのようなスキルアップのプログラムがギャップを縮小しようとしていますが、需要は依然として供給を上回っています。フォーチュン100に名を連ねるある医療企業は、TrueFoundryの専門家に依頼して30以上のLLMユースケースを展開し、価値実現までの時間を短縮しましたが、それは同時に外部人材への人員依存を浮き彫りにしています。内部の専門知識がなければ、組織はスケールで自律的な機能を運用化することに苦労し、ROIと採用ペースが鈍化します。

TCOに影響するクラウドエグレス料金の上昇

クラウド間の大規模なデータ転送は、毎日テラバイト単位をやり取りするAIトレーニングワークロードの場合、特に運用コストを2倍にする可能性があります。Googleは顧客の移行に対するエグレス料金を廃止しましたが、AWSとAzureの料金は残っています。Oracleは毎月10TBを無料で提供し、マルチクラウドアーキテクチャの低コスト代替として自社を位置付けています。料金がコンピューティング支出を超えた場合、アーキテクトはワークロードを最適でない形で同一場所に配置せざるを得なくなり、自律性が約束するパフォーマンス向上が損なわれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業がプラットフォームの民主化を推進

大企業は現在、市場シェア61.35%で大半の収益を生み出していますが、中小企業が自律型データプラットフォーム市場において最も急速な拡大を牽引しています。中小企業に帰属する自律型データプラットフォームの市場規模は、コードを多用するインターフェースに代わる自然言語コパイロットを背景に急速に拡大すると見込まれています。Prophecyのトランスフォーメーションアシスタントは、消費者向けブランドの機能チームがエンジニアリングのバックログなしにデータフローをオーケストレーションすることを可能にしています。一方、大企業は地域や事業部門をまたぐ連合型データメッシュの展開に依存しており、複雑なガバナンスの実装を推進してプラットフォームベンダーのエンタープライズライセンス収益を支えています。

中小企業はイノベーションサイクルを短縮する均等化ツールとして自律型データツールを捉えています。Fiveonefourを使用したF45 Trainingの導入事例などのケーススタディは具体的な成果を示しており、消費者向け分析パイプラインにおいて50%のコスト削減と10倍高速な開発サイクルが報告されています。アクセスしやすい価格帯の広がりとともに、自律型データプラットフォーム市場はより広範なロングテールの顧客基盤を獲得し、ベンダーは高度なエンタープライズ機能を維持しながら使いやすさを確保するという課題に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

デプロイメントタイプ別:ハイブリッド構成がデータ主権要件に対応

現在の支出の大半はパブリッククラウドサービスが担っていますが、ハイブリッドモデルは自律型データプラットフォーム市場を再構築するペースで拡大しています。データ主権への懸念とパフォーマンス最適化により、企業は機密性の高いワークロードをオンプレミスに保持しながら、分析とAIトレーニングをスケーラブルなパブリックリソースにバーストさせています。Deutsche Bankの段階的なデータプラットフォーム移行は、2,000万人の顧客に対してオンプレミスシステムとGoogle Cloudサービスを組み合わせ、ハイブリッドのコンプライアンス上の価値を実証しました。

ハイブリッドデプロイメントに紐付く自律型データプラットフォームの市場規模は、EUデータ法のような枠組みが移植性を義務付けることにより加速すると予測されています。OracleのCloud@Customerノード型サービスは、プライベート施設内でパブリッククラウドの自律性を求める企業にアピールしており、場所に依存しないコントロールプレーンが競争上のポジショニングを定義することを示しています。自社ハードウェアとスキルがパブリッククラウドのイノベーション速度に追いつけないため、プライベートクラウドの成長は鈍化しており、企業はハイブリッドの妥協点へと向かっています。

エンドユーザー業種別:ヘルスケアがAI統合により急成長

BFSIは27.60%で依然として最大の採用者ですが、ヘルスケア・ライフサイエンスが自律型データプラットフォーム市場において最も急勾配の成長軌跡を示しています。銀行機関はリアルタイムのリスクスコアリングを活用して強化される自己資本・流動性規制に対応しており、一方でSanofiのような製薬大手は自律型レイクハウスを使用してリアルワールドの臨床データ分析を加速させています。

医療分野の成長は、自律的なスケーリングとポリシーベースのライフサイクル管理から恩恵を受ける大量の画像・ゲノム・臨床試験ファイルによって増幅されています。Sanofiはワークロードをスノーパーク(Snowpark)に移行した後、創薬分析が加速したと報告しており、ターンキー型コンプライアンスとコンピューティングの弾力性に対する同業界の需要を裏付けています。その結果、ベンダーはHIPAA対応のブループリントと21 CFR パート11(21 CFR Part 11)認証を策定し、規制された医療科学領域で自律型データプラットフォーム市場が拡大する中でシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

コンポーネント別:マネージドサービスが複雑性の課題に対応

プラットフォームソフトウェアが依然として支出の大半を占めていますが、多くの企業が内部能力を超えた運用をアウトソーシングするため、マネージドサービスが最も急激な伸びを示しています。Fidelity Investmentsは数百のモデルを運用しており、創造性とガバナンスの共存の必要性を指摘することでマネージドMLOpsオーケストレーションへの需要を促しています。マネージドサービスに帰属する自律型データプラットフォームの市場規模は、組織がアップタイム・レイテンシ・コストの閾値を保証する成果ベースの契約を優先するにつれて拡大し続けるでしょう。

ベンダーは製品ライセンスとともに運用業務をバンドル化するか、サービス専門企業とパートナーシップを結ぶことで対応しています。ServiceNowによるdata.worldの買収は、カタログ化・系譜管理・ワークフロー自動化がサービスの傘の下に統合される様子を示しており、一プロバイダーが管理するクレードルツーグレーブ(揺籠から墓場まで)のデータパイプラインを提供しています。差別化はもはや機能リストだけでなく、パフォーマンスベンチマークや財務上の節約など測定可能な価値にかかっています。

地域分析

北米は2025年の自律型データプラットフォーム市場シェアの40.60%を占めており、AIファースト戦略の早期採用と大規模なデータセンター投資によって支えられています。Amazonだけでも大規模言語モデルに必要なGPUクラスターを運用する追加施設に1,500億米ドルを計画しています。Oracleのインフラストラクチャ収益は2025年度に前年比70%急増しており、企業が厳格なアップタイムとコンプライアンス基準を満たす自己チューニングデータベースを採用しています。成熟したベンチャーエコシステムがデータオブザーバビリティ、カタログ化、およびリアルタイムAIに特化したスタートアップへの資金を提供し、地域の技術スタックをさらに豊かにしています。

アジア太平洋地域はインドの個人データ保護法(データ保護枠組み)および日本のAI基本法案に牽引され、22.54%で最も高いCAGRを示しており、いずれも厳密に管理されながらもイノベーション親和的なプラットフォームを必要としています。デジタル公共インフラへの資金を提供する政府プログラムは調達サイクルを短縮し、企業が近代化の早い段階で自律型ソリューションを採用することを可能にしています。ハイパースケーラーは居住地規制に対応するためにローカルゾーンを急速に拡大しており、地域のサービスプロバイダーは標準化されたAPIを通じてグローバルクラウドと統合するソブリンプラットフォームを構築しています。

欧州はプライバシーのリーダーシップと新たなデータ法(ベンダーに依存しない移植性を義務付けるもの)によって成長を維持しています。プラットフォームプロバイダーは移行の摩擦を軽減するためにオープンフォーマットのカタログとゼロコピーデータ共有のイノベーションで対応しています。この地域が説明可能性と監査証跡を重視することは、デフォルトで系譜追跡とAIモデルガバナンスを組み込む自律型プラットフォームに有利に働きます。南米、中東、アフリカは現在の採用では後れを取っていますが、通信事業者、銀行、および政府機関がレガシーインフラを飛び越えるクラウドファーストのロードマップを追求する中、高いプロジェクトパイプラインを示しています。

競合状況

競争は少数の大規模プレイヤーが機動力のある専門企業と争う形で展開されています。Snowflake、Databricks、Oracle、およびハイパースケールクラウドは自律型オプティマイザー、生成AIアシスタント、およびクロスクラウドの相互運用性に多額を投資しています。Snowflakeの特許ポートフォリオはアダプティブクエリ集約とゼロコピー共有に及んでおり、そのデータクラウドビジョンを強化しています。Databricksは構造化・非構造化分析をレイクハウスの下に統合し、一方でOracleはセキュリティ強化された専用ハードウェア上で動作する自己パッチ適用型データベースを誇っています。

買収活動は差別化されたAI能力に対するプレミアムを浮き彫りにしています。SnowflakeによるCrunchy Dataの計画的買収は完全マネージド型PostgreSQLをそのエコシステムに取り込むことを目的としており、IBMによるDataStaxの買収意図は検索拡張生成(Retrieval-Augmented Generation)に不可欠なNoSQLおよびベクトル検索機能をターゲットにしています。ServiceNowのdata.worldへの動きは、ワークフローオーケストレーションとカタログ化を融合させ、運用プロセスへのプラットフォームの影響力を深めています。

新興企業はデータメッシュ、ドメインアクセラレーター、およびオブザーバビリティに注力しています。多くはハイパースケーラーの上に位置する中立的なレイヤーとして自社を位置付け、ロックインの軽減を約束しています。自動インデックス作成、キャッシュ管理、およびプライバシー保護クエリの書き換えに関する特許出願は継続的なイノベーションを示しています。ストレージ圧縮と自律型ワークロード配置をめぐる価格競争が激化する一方で、価値に関する議論は生のキャパシティではなくインサイト実現までの時間やクエリあたりのコストといった測定可能な成果へとシフトしています。 [4]Chris Zeoli、「データプラットフォームのSnowflakeとDatabricksがモデル開発者を買収」、DataGravity、datagravity.dev

自律型データプラットフォーム業界リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

Databricks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Snowflakeはエンタープライズ対応のPostgreSQLサービスを構築するためCrunchy Dataの買収に合意したと発表しました。

- 2025年6月:Oracleは2025年度第4四半期の収益が159億米ドル、クラウド収益が67億米ドルに達し、2026年度のクラウド成長率が40%超と予測されると報告しました。

- 2025年6月:Databricksは年換算収益が37億米ドルを超え、各々1,000万米ドル以上を支出するクライアントが約50社いると予測しました。

- 2025年5月:ServiceNowはカタログ化とガバナンスの機能を強化するためdata.worldを買収しました。

グローバル自律型データプラットフォーム市場レポートの調査範囲

自律型データツールは、特定の顧客のビッグデータインフラストラクチャを分析して本質的なビジネス課題を解決し、最適なデータベース利用を確保します。これにより企業はデータ管理能力を開発・強化することができます。これらは大規模データインフラストラクチャを制御・最適化するために特別に設計されています。多くの企業がこのプラットフォームを採用しているのは、ITプロフェッショナルがプロセスをより効率的に管理できるようになるためです。

| 大企業 |

| 中小企業(SMEs) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア・ライフサイエンス |

| 小売・消費財 |

| メディア・通信 |

| 政府・公共部門 |

| 製造業 |

| プラットフォーム/ソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 構造化データ |

| 半構造化データ |

| 非構造化データ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| デプロイメントタイプ別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア・ライフサイエンス | |||

| 小売・消費財 | |||

| メディア・通信 | |||

| 政府・公共部門 | |||

| 製造業 | |||

| コンポーネント別 | プラットフォーム/ソリューション | ||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| データタイプ別 | 構造化データ | ||

| 半構造化データ | |||

| 非構造化データ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

自律型データプラットフォーム市場の現在の規模と成長見通しは?

自律型データプラットフォーム市場は2026年に25億5,000万米ドルに達し、2031年までに62億7,000万米ドルに向けて19.72%のCAGRで成長する軌道にあります。

最も成長が速いデプロイメントモデルはどれですか?

ハイブリッドクラウド構成は、企業がレイテンシ・コスト・データ主権義務のバランスを取る中で28.14%のCAGRで拡大しています。

ヘルスケア・ライフサイエンス企業が自律型データプラットフォームを急速に採用しているのはなぜですか?

大量の臨床・ゲノムデータセットを安全かつ迅速に処理する必要があることから、この業種は2031年にかけて24.61%のCAGRで成長しています。

データ主権規制はプラットフォーム選択にどのような影響を与えますか?

EUデータ法などの規制は容易な移植性とローカルデータ居住地を要求し、企業をマルチリージョンコンプライアンス機能を持つプロバイダーへと向かわせています。

マネージドサービスは採用においてどのような役割を果たしていますか?

マネージドサービスはMLOpsとガバナンスにおけるスキル不足を補い、組織がターンキー型の運用を求める中で26.29%のCAGRで成長しています。

より広範な普及を妨げる最大の技術的制約は何ですか?

複合AIと分散MLOpsオーケストレーションにおける持続的なスキルギャップが、企業が完全な自律性を活用する能力を鈍化させ、推定2.8%のCAGR全体を低下させています。

最終更新日: