自律型セキュリティオペレーションセンター(SOC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

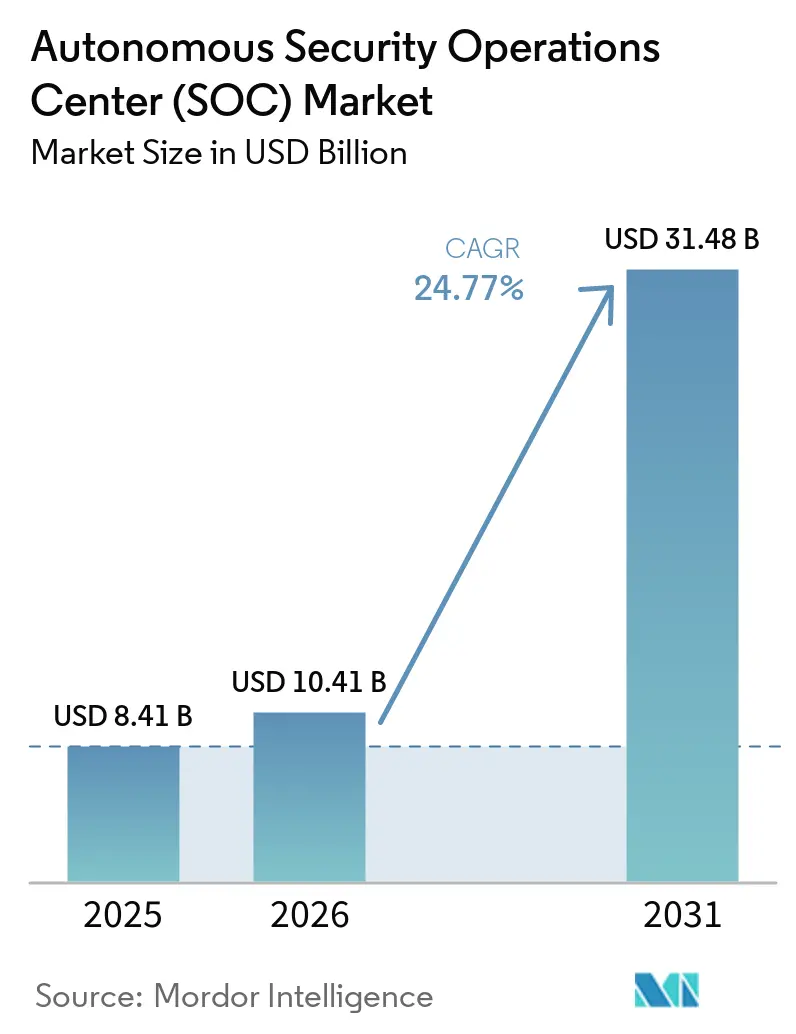

| 市場規模 (2026) | 10.41 十億米ドル |

| 市場規模 (2031) | 31.48 十億米ドル |

| 成長率 (2026 - 2031) | 24.77% CAGR |

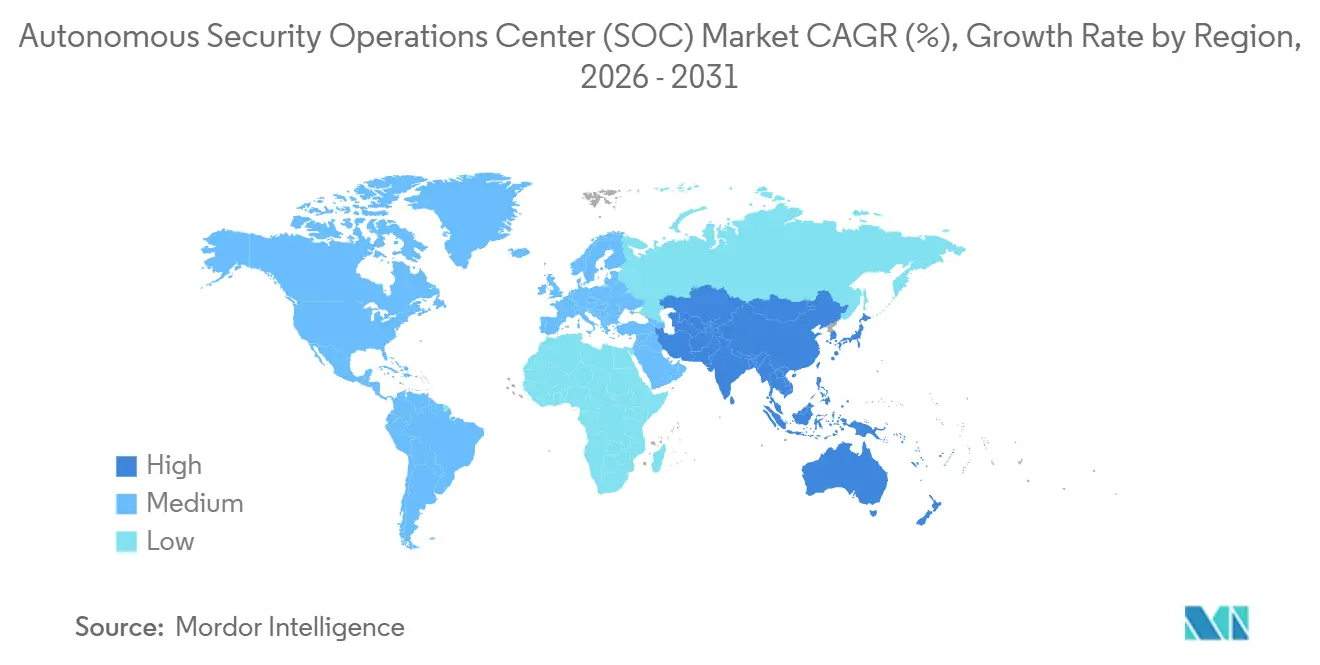

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型セキュリティオペレーションセンター(SOC)市場分析

自律型セキュリティオペレーションセンター(SOC)市場規模は、2025年の84.1 ビリオン 米ドルから2026年には104.1 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 24.77%で2031年までに314.8 ビリオン 米ドルに達すると予測されています。AIネイティブなセキュリティプラットフォームへの移行が成長を後押ししており、企業は拡大する攻撃対象領域全体でより迅速な検知、調査、対応を必要としています。また、2025年にAI対応の攻撃者が急増したことで、人間のチームがアラートを確認して対応するための時間が短縮され、市場はさらに勢いを増しています。この圧力により、日常的なセキュリティワークフロー内でトリアージ、調査、対応を自動化できるプラットフォームへの購買優先度がシフトしています。大手プラットフォームプロバイダー、エンドポイントセキュリティ企業、AIに特化した新興企業がエンタープライズセキュリティオペレーションの主要オペレーティングレイヤーとなるべく競争しており、ベンダー戦略も変化しています。同時に、説明可能性の要件、レガシーツールとの統合ギャップ、増大するコンピューティングコストにより、ガバナンス、相互運用性、総運用コストが購買決定の中心に置かれ続けています。

レポートの主要ポイント

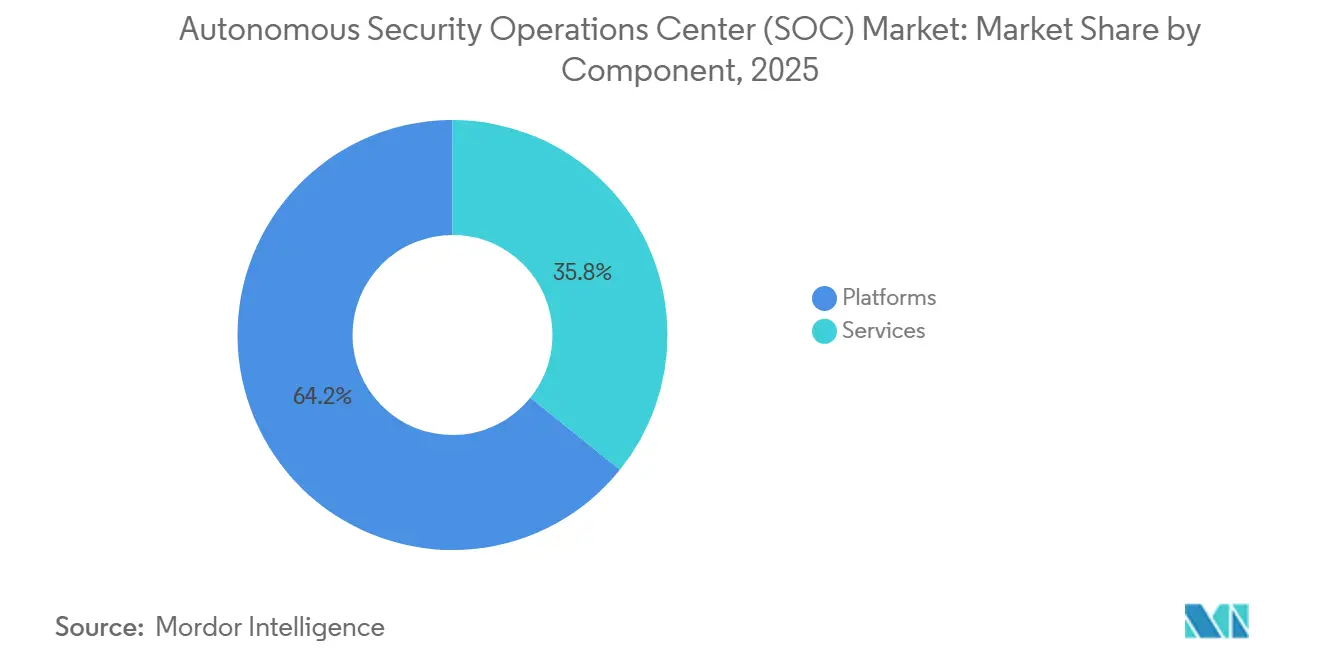

- コンポーネント別では、プラットフォームが2025年に64.21%のシェアを占め、サービスは自律型セキュリティオペレーションセンター(SOC)市場において2031年までにCAGR 25.81%で拡大する見込みです。

- デプロイメント別では、クラウドが2025年に55.17%のシェアを占め、ハイブリッドが2031年までに25.92%の最速成長を記録すると予測されています。

- 企業規模別では、大企業が2025年に市場の62.14%を占め、中小企業は2031年までにCAGR 26.04%で成長する見込みです。

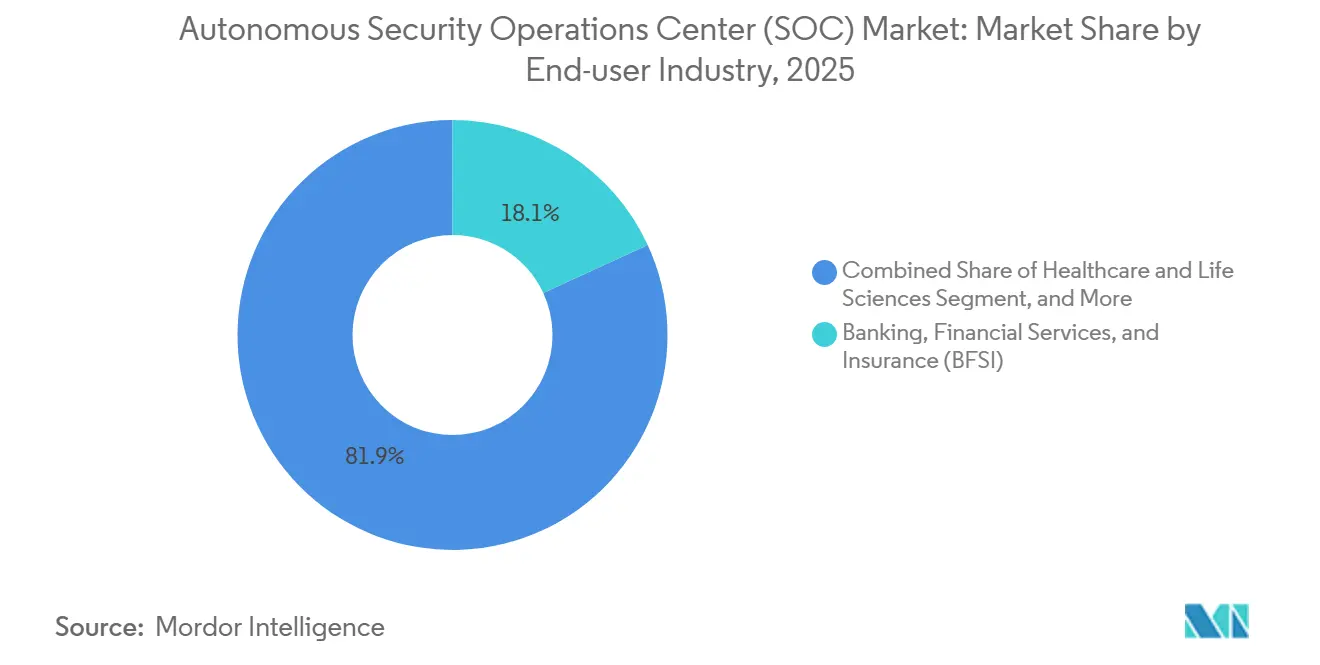

- エンドユーザー産業別では、BFSIが2025年の自律型セキュリティオペレーションセンター(SOC)市場の18.12%を占め、ヘルスケア・ライフサイエンスは2031年までにCAGR 26.15%で拡大する見込みです。

- 地域別では、北米が2025年に34.18%のシェアを占め、アジア太平洋地域は2031年までにCAGR 26.27%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自律型セキュリティオペレーションセンター(SOC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティオペレーションチーム全体でのアラート疲労の深刻化 | +7.2% | グローバル | 短期(2年以内) |

| 脅威検知ワークフロー全体でのAIオーケストレーション採用の増加 | +5.8% | 北米・欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 統合された自律性を必要とするクラウドおよびアイデンティティテレメトリの拡大 | +4.4% | 北米・アジア太平洋地域がコア、中東・アフリカへの波及 | 中期(2〜4年) |

| 継続的なコントロールモニタリングに対する規制上の圧力 | +3.6% | 欧州・北米、南米・アジア太平洋地域への波及 | 中期(2〜4年) |

| SOCアナリスト職における人材不足 | +2.9% | グローバル | 長期(4年以上) |

| 平均検知・対応時間の短縮に対する需要 | +2.3% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セキュリティオペレーションチーム全体でのアラート疲労の深刻化

自律型セキュリティオペレーションセンター(SOC)市場は、単純な運用上の現実から恩恵を受けています。多くのセキュリティチームは、人間のアナリストだけではアラート量を十分な速さで確認できなくなっています。Ciscoは2025年に、SOCチームの59%が過剰なアラートに直面し、55%が誤検知に多くの時間を費やし、データ管理の問題が調査時間の57%を占めていると報告しました。[1]CrowdStrike、「CrowdStrikeクラウド検知・対応調査の現状」、CrowdStrike、crowdstrike.com CrowdStrikeはまた、組織の79%がツールが過剰なアラートを生成していると考えており、チームはトリアージ時間の77%を誤検知と低優先度の検知に費やしていることを明らかにしました。Palo Alto Networksは、2025年のインシデント対応業務におけるソーシャルエンジニアリングインシデントの13%が、定常的なアラートが無視されたかトリアージされなかったために成功したと述べています。この運用上の圧力が、自律型セキュリティオペレーションセンター(SOC)市場を、アナリストの負担を軽減し、ノイズの中で実際の攻撃を見逃すリスクを低下させるプラットフォームへと向かわせています。

脅威検知ワークフロー全体でのAIオーケストレーション採用の増加

自律型セキュリティオペレーションセンター(SOC)市場はまた、固定された自動化ルールから、複数のセキュリティステップにわたって調査、推論、行動できるAIオーケストレーションへのシフトによっても形成されています。2026年3月、CrowdStrikeとNVIDIAは、NVIDIA NemotronモデルとNeMo Data Designerを使用したエージェンティックMDRワークロードにおいて、調査速度が5倍向上し、トリアージ精度が3倍向上したと報告しました。MicrosoftはRSA 2026でセキュリティアナリストエージェントを発表し、DefenderとSentinelのテレメトリ全体でマルチステップ調査を実行し、監査能な推論チェーンを用いて数分以内に重要なリスクを表面化させます。これらの発表は、自律型セキュリティオペレーションセンター(SOC)市場における競争が、単にプロンプトやサマリーを提供するだけでなく、複数のAI主導タスクを調整できるシステムへと移行していることを示しています。[2]Microsoft、「エージェンティックSOC:次の10年に向けたセキュリティオペレーションの再考」、Microsoftセキュリティブログ、microsoft.com また、これらの発表は、本格的な脅威調査データを持つベンダーと、同様の実世界フィードバックループを持たないベンダーとの差を広げています。

統合された自律性を必要とするクラウドおよびアイデンティティテレメトリの拡大

クラウド、アイデンティティ、AIワークロードのテレメトリが孤立したツールでは管理しきれないほど広範になるにつれ、自律型セキュリティオペレーションセンター(SOC)市場は拡大しています。CrowdStrikeは、組織の95%がクラウド検知ツールと主要なSOCワークフローの間に統合ギャップを経験しており、47%が過去12ヶ月間にクラウドベースのAI・MLインフラを標的とした不審なアクティビティを経験したと報告しました。2026年6月、CrowdStrikeはFalcon AI検知・対応をDatabricks、Google Cloud、Microsoft Azure、NVIDIA、Kongを含むパートナーに拡張し、AIモデルインフラをネイティブな攻撃対象領域として監視できるようにしました。同月、CiscoはCloud ControlにおけるDuo、ISE、サードパーティソースからのシグナルを1つのオペレーティングレイヤーに統合する統合アイデンティティエクスペリエンスの概要を示しました。これは、クラウドの動作とアイデンティティのコンテキストが同じ意思決定パスで可視化されている場合にのみ自動化されたアクションが安全であるため、自律型セキュリティオペレーションセンター(SOC)市場にとって重要です。[3]Cisco、「アイデンティティの向上:Cisco Cloud Controlにおける新しい統合アイデンティティエクスペリエンス」、Ciscoブログ、cisco.com

継続的なコントロールモニタリングに対する規制上の圧力

自律型セキュリティオペレーションセンター(SOC)市場は、定期的なレビューではなく継続的なモニタリングを要求する規制から支持を得ています。ISACAは、DORAが2025年1月17日から施行されており、金融機関がICTシステムを継続的に監視し、アラートしきい値を定義し、分類から4時間以内に重大インシデントを報告することを義務付けていると指摘しました。[4]ISACA、「重要セクターにおけるレジリエンスとセキュリティ:NIS2とDORA要件のナビゲート」、ISACA、isaca.org ENISAは2025年の技術実装ガイダンスにおいて、モニタリング活動は自動化され、誤検知と見逃しを最小化しながら継続的または定期的な間隔で実施されるべきと述べました。2026年10月に期限を迎えるNIS2の各国移行措置と、2026年8月から有効となるEU AI法の透明性規定が、AIを活用したセキュリティオペレーションおけるトレーサビリティとレビュー可能性への圧力をさらに高めています。その結果、自律型セキュリティオペレーションセンター(SOC)市場では、複数のルールにわたって継続的に監視し、意思決定を文書化し、監査をサポートできる統合プラットフォームへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モデルの説明可能性と監査可能性に関する懸念 | -3.4% | 欧州・北米、アジア太平洋地域への波及 | 中期(2〜4年) |

| レガシーSIEM、SOAR、EDRスタックとの統合の複雑さ | -2.8% | グローバル | 短期(2年以内) |

| エージェンティックAIワークロードの高いコンピューティングコスト | -1.9% | 北米・欧州 | 中期(2〜4年) |

| ミッションクリティカルな環境における自律的アクションのリスク | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モデルの説明可能性と監査可能性に関する懸念

自律型セキュリティオペレーションセンター(SOC)市場は、自動化されたトリアージと対応アクションの背後にある明確な推論を必要とする購買者からの躊躇に依然として直面しています。EU AI法の透明性規定が2026年8月から有効となり、セキュリティワークフローで使用されるシステムのトレーサビリティの重要性が高まっています。CrowdStrikeは、ISO 42001認証のポジショニングや、回答可能性とアクションがユーザー承認済みであるという製品上の主張を含むCharlotte AIガバナンス作業を通じて、この懸念の一部に対処しています。それでも、自律型セキュリティオペレーションセンター(SOC)市場は、優れたモデルパフォーマンスが購買者が自信を持って監査できる説明を自動的に生成するわけではないという事実に依然として対処しています。この問題は、調達チームが自律システムにより広い運用権限を与える前にガバナンスコントロールの証明を求める規制業種で最も重要です。

レガシーSIEM、SOAR、EDRスタックとの統合の複雑さ

自律型セキュリティオペレーションセンター(SOC)市場はまた、AIネイティブプラットフォームをレガシーのマルチベンダー環境に接続するために必要な労力によっても制約されています。CrowdStrikeは、企業がクラウド検知を管理するために平均3つの別々のツールを使用しており、67%がクラウドイベントを既存のSIEMワークフローに統合する際に重大または中程度のギャップを報告していることを明らかにしました。Palo Alto NetworksはまたIDCのデータを引用し、2025年から2026年にかけて組織の45%がサイバーセキュリティベンダー数を積極的に削減しており、統合が進行中ではあるが完了していないことを示しています。その移行期間中、自律型セキュリティオペレーションセンター(SOC)市場は、リアルタイムのAI推論に適していない独自スキーマ、固定プレイブック、古いインジェスチョンモデルを引き続き処理しなければなりません。その結果、デプロイメントが遅くなり、概念実証イクルが長くなり、統合作業を短縮できるベンダーへの注目が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが収益をリードし、サービスがより速く成長

プラットフォームは2025年の収益の64.21%を占め、自律型セキュリティオペレーションセンター(SOC)市場の最大のコンポーネントとなっています。そのリードは、脅威検知、調査、対応、データ管理の主要オペレーティングレイヤーとしての役割から生まれています。また、テレメトリがプラットフォーム内に保存された後、購買者は何年もこれらのシステムを使い続ける傾向があります。これはデータがモデルチューニングを改善し、移行をより困難にするためです。このスティッキネスが大きな契約価値を支え、プラットフォームベンダーが接続されたエンドポイント、アイデンティティ、クラウド、SIEM機能を通じて使用を深める余地を与えています。

サービスは2026年から2031年にかけてCAGR 25.81%で成長すると予測されており、コンポーネントミックスの中でより速く動く部分となっています。成長は、深い内部AIエンジニアリングやセキュリティオペレーションチームを構築せずに自律的なワークフローを望む組織によって牽引されています。エージェンティックMDRとSOC変革のオファリングは、インテリジェントな自動化と専門家の監視を組み合わせ、顧客がパイロットから本番環境へより速く移行するのを支援することで拡大しています。これにより、サービスは標準的なマネージドSOCサポートを超え、ベンダーが検知品質、対応速度、セキュリティ成果に対してより多くの責任を担う高付加価値のオペレーティングモデルへとシフトしています。

デプロイメント別:クラウドがリードを維持しながらハイブリッドが勢いを増す

クラウドデプロイメントは2025年に市場の55.17%を占め、デプロイメントモデル全体で最大のシェアを持ちました。そのリードは、クラウド配信と現代のセキュリティオペレーションとの強い適合性を反映しており、継続的なアップデート、共有された脅威インテリジェンス、スケーラブルなコンピューティングがAIベースの対応に重要です。クラウドプラットフォームはまた、企業がますます保護する必要があるワークロード、API、アイデンティティと密接に連携しています。これらの利点により、クラウドは多くの新しい自律型SOCロールアウトの出発点となっています。より迅速な実装と定期的なモデル改善を望む組織は、よりインフラ集約的な代替手段よりもこのデプロイメントパスを好むことが多いです。

ハイブリッドデプロイメントは2026年から2031年にかけてCAGR 25.92%で成長すると予測されており、最も速く成長するデプロイメントモデルとなっています。これは、速度とスケールのためにクラウドベースのAIを使用しながら、プライベートまたはソブリン環境に機密データを保持しなければならない組織のニーズを反映しています。ハイブリッドは、監査可能性、説明可能性、人間の監視がシステム設計においてより重要な規制業種で特に関連性があります。オンプレミスモデルは、厳格なローカライゼーションルールが依然として適用され防衛、政府、重要インフラの設定では依然として重要です。その結果、デプロイメントの好みは単一のオペレーティングモデルに完全にシフトするのではなく、混在したままになる可能性が高いです。

企業規模別:大企業がリードし、中小企業がより速く拡大

大企業は2025年の収益の62.14%を占め、組織規模別で主要な顧客グループとなりました。その地位は、より高いアラート量、より複雑なツール環境、統合、ガバナンス、プレミアムソフトウェアライセンスのためのより強力な予算を反映しています。これらの組織はまた、単に労働力効率だけでなく、回避された侵害コストと運用レジリエンスに基づいて自律型SOC支出を評価する傾向があります。環境がより広く管理が難しいため、スケールでの自動化された調査と対応からより多くの価値を得ます。これにより、大企業は市場全体の現在の収益創出の中心に置かれています。

中小企業は2026年から2031年にかけてCAGR 26.04%で成長すると予測されており、より速く成長する規模セグメントとなっています。その成長は、自律型SOC機能が大企業のデプロイメントを超えて、より軽量な配信モデルを通じてアクセスしやすくなっていることを示しています。ベンダーは、完全にスタッフが配置された内部セキュリティオペレーションセンターを必要としない、よりシンプルなオンボーディング、API主導のアクティベーション、ワークフローでセットアップの摩擦を軽減しています。これは、小規模企業が同じ攻撃速度に直面しながら、より少ない熟練アナリストで運営しているため重要です。時間の経過とともに、中小企業のより広い採用により、自律型トリアージがプレミアム機能ではなく標準的なセキュリティ機能になる可能性があります。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIがリードし、ヘルスケア・ライフサイエンスがより速く成長

BFSIは2025年に18.12%のシェアを占め、自律型セキュリティオペレーションセンター(SOC)市場で最大のエンドユーザーセグメントとなりました。そのリードは、重い規制監督、重大なトランザクションエクスポージャー、より速い検知と対応を要求する脅威環境の組み合わせから生まれました。金融機関は、継続的なICTモニタリング、より迅速なインシデント分類、より強力な監査記録を維持するよう圧力を受けています。このセグメントはまた、高度な脅威アクターの頻繁な標的であり続けており、自動化された調査と封じ込めの価値を高めています。これらの要因により、BFSIは自律型SOCプラットフォームおよび関連サービスの現在の最強の需要センターとなっています。

ヘルスケア・ライフサイエンスは2026年から2031年にかけてCAGR 26.15%で成長すると予測されており、最も速く成長するエンドユーザーセグメントとなっています。成長は、病院やケアシステム全体での暗号化、継続的な脆弱性管理、電子健康情報のより強力な保護への関心の高まりによって支えられています。これらの組織は、デジタルツールがケア提供にいてより中心的になるにつれて、持続的なモニタリングとより速い修復をますます必要としています。同時に、市場は政府、ITおよび通信、エネルギー・ユーティリティ、産業製造、小売、輸送、石油・ガス、メディア、教育にわたって広く展開しています。この多様性が主要な垂直市場を超えたより広い拡大を支えています。

地域分析

北米は2025年に34.18%のシェアを占め、自律型セキュリティオペレーションセンター(SOC)市場で最大の地域となりました。米国は、深いベンダーベース、広範なエンタープライズクラウド採用、継続的なセキュリティモニタリングへの強い需要を組み合わせているため、コア市場であり続けています。この地域はまた、大規模な連邦技術予算と規制業種における厳格な文書化および対応要件からも恩恵を受けています。CrowdStrikeは、AWS、Anthropic、NVIDIA、OpenAI、Salesforce、Accenture、Deloitte、Kroll、Telefónica Techを含むパートナーとともにRSA 2026でCharlotte AI AgentWorksエコシステムを立ち上げ、北米のエコシステムの強さを強化しました。

アジア太平洋地域は2026年から2031年にかけてCAGR 26.27%で成長すると予測されており、自律型セキュリティオペレーションセンター(SOC)の最も速く成長する地域市場となっています。この地域全体の成長は、急速なデジタル拡大、国家関連のサイバー活動の増加、社内セキュリティ人材の不足に結びついており、マネージドおよび自律型モデルへの需要を高めています。2025年に施行された中国のネットワークデータセキュリティ管理規制は、ソブリン対応のセキュリティプラットフォームへの国内投資を支援しています。インドもまた、より強力な侵害報告要件と公共・民間システム全体でのより広いデジタルインフラ整備を通じて貢献しています。日本、韓国、オーストラリア、東南アジアでは、金融サービス、防衛関連オペレーション、エンタープライズセキュリティを近代化するクラウドファースト・ローカライズドプログラムへの需要が増加しています。

欧州は2025年に意味のある収益を記録し、ドイツ、英国、フランスのエンタープライズセキュリティ市場とDORAおよびNIS2の複合効果によって支えられました。ENISAは2025年に、モニタリングは自動化され、継続的または定期的な間隔で実施されるべきと述べており、これは自律型セキュリティオペレーションセンター(SOC)市場のプラットフォームロジックを直接支持しています。DORA、NIS2、EU AI法、サイバーレジリエンス法の重複が、以前はポイントインタイムのコンプライアンス慣行に依存していた企業のアップグレードサイクルを圧縮しています。中東・アフリカもまた、サウジアラビアやアラブ首長国連邦などの国々でのソブリンAIプログラム、スマートシティ投資、重要インフラ保護作業を通じて新たな機会を開いています。南米は新興の需要プルであり続けており、ブラジルが主導し、より強力なデータ保護の施行が金融サービスおよび政府の購買者からの関心を高めています。

競合環境

自律型セキュリティオペレーションセンター(SOC)市場はプラットフォームレベルでは適度に集中していますが、マネージドサービス、SIEMの近代化、AIを活用した検知にわたって広く競争的であり続けています。CrowdStrike、Microsoft、Palo Alto Networksは、それぞれがエンドポイント、アイデンティティ、クラウド、ネットワークセキュリティにわたるより大きな製品スタックに自律的な調査を結びつけているため、主要なプラットフォームグループを形成しています。この戦略は切り替えコストを高め、これらのベンダーが最初のデプロイメント後に契約価値を拡大するより多くの方法を与えています。自律型セキュリティオペレーションセンター(SOC)市場にはまた、強力なスペシャリスト競争が含まれており、1つのベンダーがバリューチェーン全体を支配する可能性を制限しています。

SentinelOneは、ゼロクリック調査のためにAnthropic Claude、OpenAI GPT、独自のUltravioletモデルを組み合わせたPurple AIを通じて、自律型セキュリティオペレーションセンター(SOC)市場でマルチモデルパスを推進しています。IBMは2026年4月にIBM自律型セキュリティを立ち上げ、限られた人間の介入でエンタープライズ環境全体の意思決定、対応、インテリジェンスを調整するように設計されたマルチエージェントサービスとしました。DarktraceはActiveAIプラットフォームをMicrosoftセキュリティストアに導入し、2026年にOpenAI Daybreak Cyberパートナープログラムに参加することで存在感を拡大しました。Arctic Wolf Networks、Sophos、Trellix、ReliaQuest、Exabeam、Securonix、Vectra AI、Check Point、Cisco、Fortinet、Rapid7、Splunk、Elastic、Googleなどが自律型セキュリティオペレーションセンター(SOC)市場の異なるレイヤーで競争し続けています。これにより、少数のプロバイダーのみが支配する市場よりも、価格設定、製品設計、市場開拓モデルがより多様に保たれています。

自律型セキュリティオペレーションセンター(SOC)市場のホワイトスペースは、規制されたデプロイメント、中小企業向けの低コストMDRアクセス、ITおよびOT環境にわたるクロスドメインオーケストレーションで最も強く残っています。CrowdStrikeのCharlotte AIガバナンスポジショニングとISO 42001認証作業は、ガバナン対応設計がエンタープライズ調達の実際の差別化要因になりつつあることを示しています。Lumuは、そのAutopilotが2024年以降720万件のエンドツーエンドの調査・修復ワークフローを自律的に実行したと報告しており、スケールされた自律的オペレーションが最のプラットフォームに限定されなくなったことを示しています。したがって、自律型セキュリティオペレーションセンター(SOC)市場は、プラットフォームスケールとワークフロー実行の深さの両方によって形成されており、信頼性の高いオペレーティングループでデータ、推論、アクションを接続できるベンダーに優位性が移っています。

自律型セキュリティオペレーションセンター(SOC)業界リーダー

CrowdStrike Holdings, Inc.

Microsoft Corporation

Palo Alto Networks, Inc.

SentinelOne, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:IBMはOpenAI Daybreak Cyberパートナープログラムに参加し、OpenAIのサイバー対応モデルを使用してソフトウェアの脆弱性をより高速かつ精密に特定・検証するアプリケーションセキュリティサービスを立ち上げ、IBMのフロンティアAIサイバー防衛機能をエンタープライズソフトウェアサプライチェーンに拡張しました。

- 2026年6月:SentinelOneはPurple AIエージェンティック調査を全顧客に開放し、Singularityプラットフォーム全体の統合AI作業通貨としてSingularityクレジットを導入しました。この機能は、Anthropic Claude、OpenAI GPT、SentinelOneの独自Ultravioletモデルを組み合わせたマルチモデルアプローチを使用して、機械速度で脅威を検知、調査、検証、対応するゼロクリックの自律的に開始された調査を提供します。

- 2026年6月:CrowdStrikeはAIエージェント向け継続的アイデンティティを立ち上げました。これは新しいFalcon次世代アイデンティティセキュリティ機能であり、Falconプラットフォームをエージェンティックエンタープライズのアイデンティティセキュリティコントロールプレーンとして確立し、エンタープライズ環境全体でAIエージェントアイデンティティの継続的な行動モニタリングを提供します。

- 2026年6月:CrowdStrikeはFalcon AI検知・対応(AIDR)をDatabricks、Google Cloud、Microsoft Azure、NVIDIA、Kongを含むAIゲートウェイパートナーに拡張し、AIモデルインフラをFalconプラットフォーム内でネイティブに保護された攻撃対象領域とし、AIワークロード全体での相関脅威検知とポリシー施行を可能にしました。

グローバル自律型セキュリティオペレーションセンター(SOC)市場レポートスコープ

自律型セキュリティオペレーションセンター(SOC)市場とは、人工知能、自動化、エージェンティックセキュリティオペレーションを統合して、従来のSOC機能を自己指向型の適応システムに変革するプラットフォームとサービスを指します。これらのソリューションには、AIネイティブSOCプラットフォーム、自律型調査・対応プラットフォーム、最小限の人間の介入でサイバー脅威を検知、分析、対応できるエージェンティックセキュリティオペレーションプラットフォームが含まれます。

自律型セキュリティオペレーションセンター(SOC)市場レポートは、コンポーネント(プラットフォーム〔AIネイティブSOCプラットフォーム、自律型調査・対応プラットフォーム、エージェンティックセキュリティオペレーションプラットフォーム〕、サービス)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(政府・公共行政、産業製造、小売・Eコマース、輸送・物流、エネルギー・ユーティリティ、石油・ガス、ITおよび通信、メディア・エンターテインメント、教育・研究機関、ヘルスケア・ライフサイエンス、銀行・金融サービス・保険(BFSI))、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム | AIネイティブSOCプラットフォーム |

| 自律型調査・対応プラットフォーム | |

| エージェンティックセキュリティオペレーションプラットフォーム | |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 政府・公共行政 |

| 産業製造 |

| 小売・Eコマース |

| 輸送・物流 |

| エネルギー・ユーティリティ |

| 石油・ガス |

| ITおよび通信 |

| メディア・エンターテインメント |

| 教育・研究機関 |

| ヘルスケア・ライフサイエンス |

| 銀行・金融サービス・保険(BFSI) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | AIネイティブSOCプラットフォーム | |

| 自律型調査・対応プラットフォーム | |||

| エージェンティックセキュリティオペレーションプラットフォーム | |||

| サービス | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 政府・公共行政 | ||

| 産業製造 | |||

| 小売・Eコマース | |||

| 輸送・物流 | |||

| エネルギー・ユーティリティ | |||

| 石油・ガス | |||

| ITおよび通信 | |||

| メディア・エンターテインメント | |||

| 教育・研究機関 | |||

| ヘルスケア・ライフサイエンス | |||

| 銀行・金融サービス・保険(BFSI) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自律型セキュリティオペレーションセンター(SOC)分野の現在および予測される市場規模は?

自律型セキュリティオペレーションセンター(SOC)市場規模は2025年に84.1 ビリオン 米ドルに達し、2026年には104.1 ビリオン 米ドルに達し、CAGR 24.77%で2031年までに314.8 ビリオン 米ドルに達すると予測されています。

この分野で収益をリードするコンポーネントはどれですか?

プラットフォームは2025年に64.21%のシェアでリードしました。これは、エンタープライズセキュリティオペレーション全体でAI主導の検知、調査、対応の主要レイヤーとして機能するためです。

最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドは、購買者がデータ所在地のニーズとクラウド配信のAI機能のバランスを取るため、2031年までにCAGR 25.92%で成長すると予測されています。

現在最大の購買者であるエンドユーザーグループはどれですか?

BFSIは2025年に18.12%のシェアを占め、DORAに基づく厳格なモニタリングおよび報告義務と高度な金融セクターの脅威からの高い圧力によって支えられています。

最も速い拡大機会を提供する地域はどこですか?

アジア太平洋地域は、デジタルインフラの成長、より強力なサイバー規制、社内セキュリティ人材の不足によって牽引され、2031年までにCAGR 26.27%で拡大すると予測されています。

ベンダー競争を最も強く形成しているものは何ですか?

競争は、AIオーケストレーションの深さ、クロスドメインテレメトリ統合、ガバナンスの準備状況、および監査リスクを生じさせることなく調査と対応を自動化する能力に集中しています。

最終更新日: