データ仮想化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.46 十億米ドル |

| 市場規模 (2031) | 18.09 十億米ドル |

| 成長率 (2026 - 2031) | 19.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ仮想化市場分析

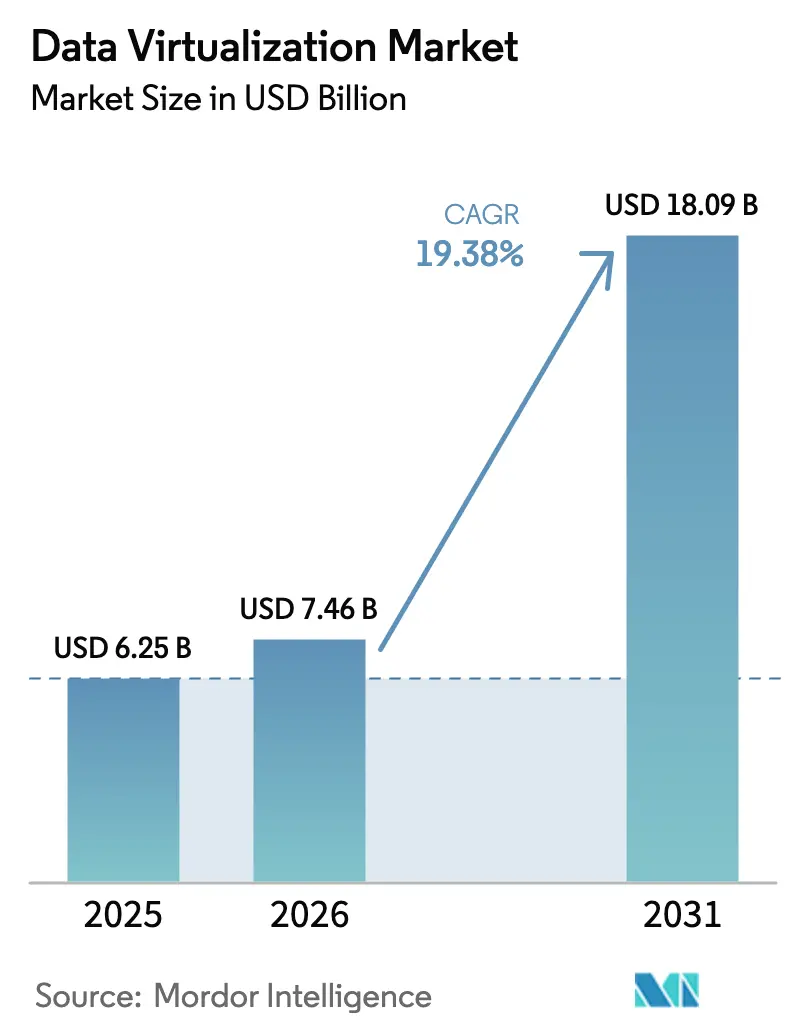

データ仮想化市場規模は、2025年の62億5,000万米ドルから2026年には74億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)19.38%で2031年までに180億9,000万米ドルに達すると予測されています。AI中心のインフラ支出の拡大、データ主権規制の強化、エッジコンピューティングアーキテクチャの普及が導入を加速させています。ハイブリッドおよびマルチクラウド環境全体でクエリ最適化を効率化するベンダーは、企業がデータレイクよりも論理データファブリックを優先するにつれて引き続き支持を集めています。ハイパースケーラーマーケットプレイス上のフルマネージドサービスに見られる消費ベースのライセンスへの移行は、中小企業への普及を拡大しています。一方、プラットフォームリーダーによる統合の動きは、AIに対応したデータパイプラインを大規模に提供するための競争激化を示しています。

主要レポートのポイント

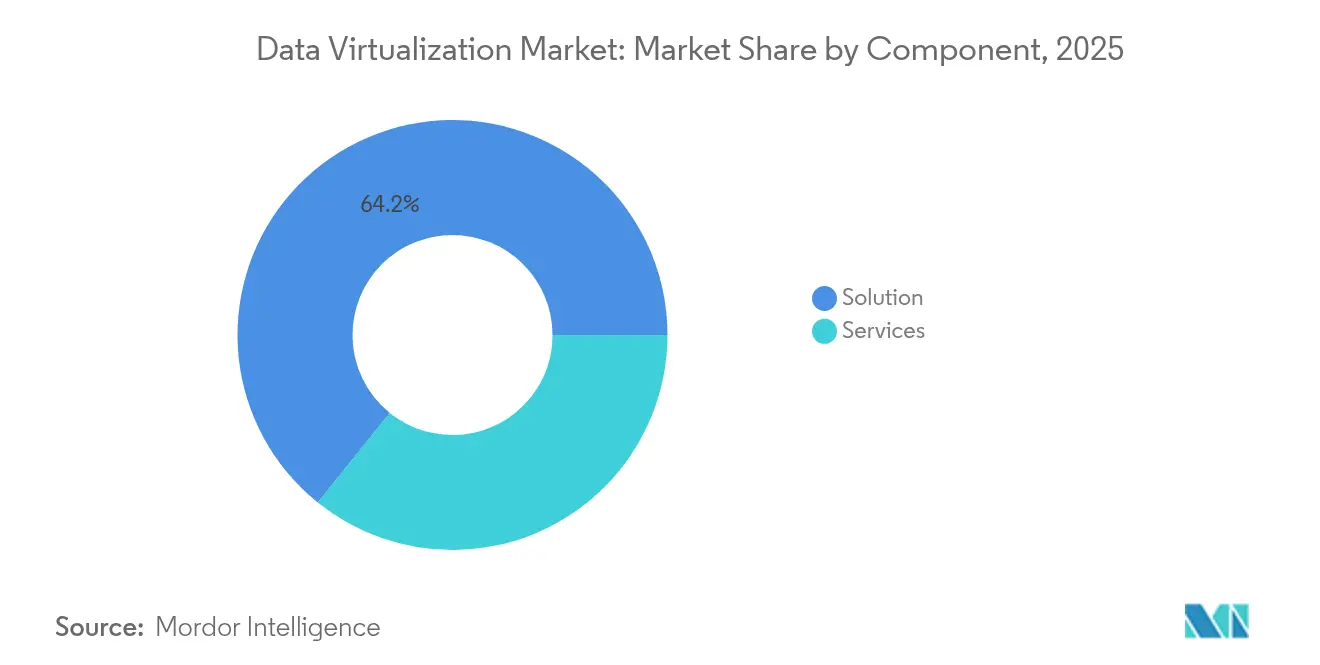

- コンポーネント別では、ソリューションが2025年のデータ仮想化市場シェアの64.22%をリードし、サービスは2031年にかけて24.05%の最速CAGRを示しています。

- 展開モード別では、クラウドが2025年に69.85%の収益を獲得し、ハイブリッドクラウドは2031年にかけて27.62%のCAGRで拡大する見込みです。

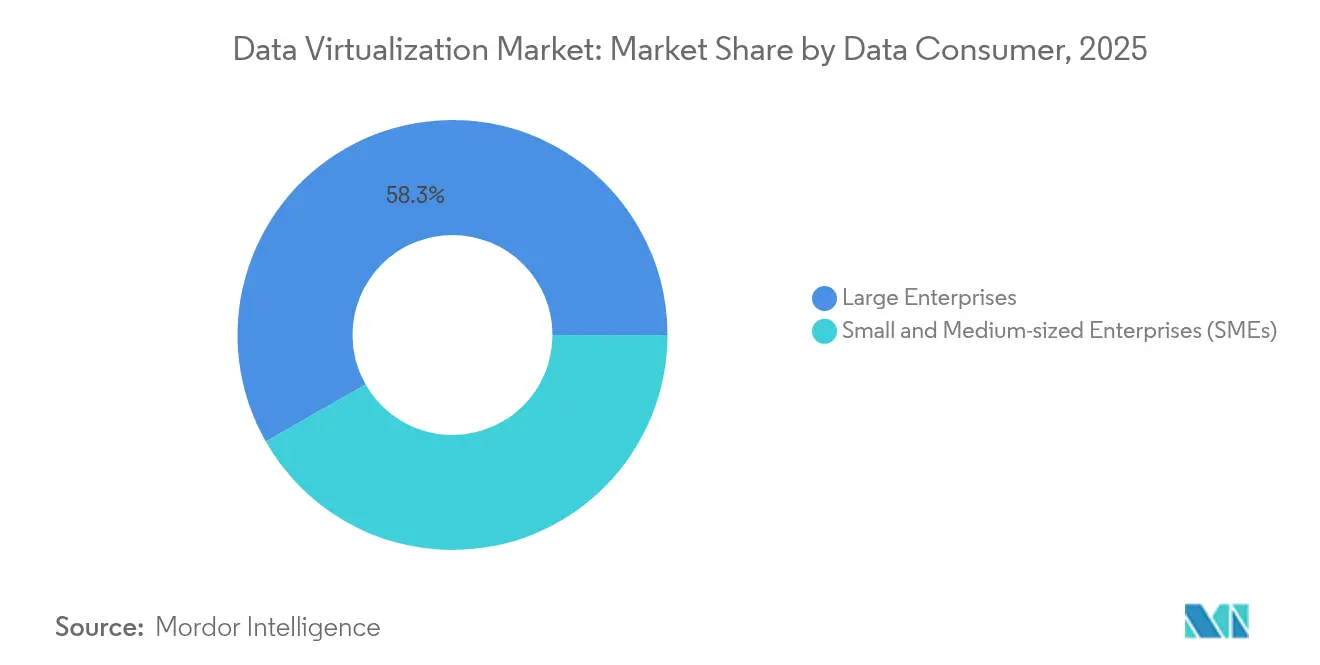

- データ消費者別では、大企業が2025年のデータ仮想化市場の58.25%を占め、中小企業は25.45%のCAGRで最も速く成長しています。

- エンドユーザー別では、BFSIセグメントが2025年に31.12%の収益を貢献し、小売・Eコマースは2031年にかけて21.05%のCAGRが見込まれています。

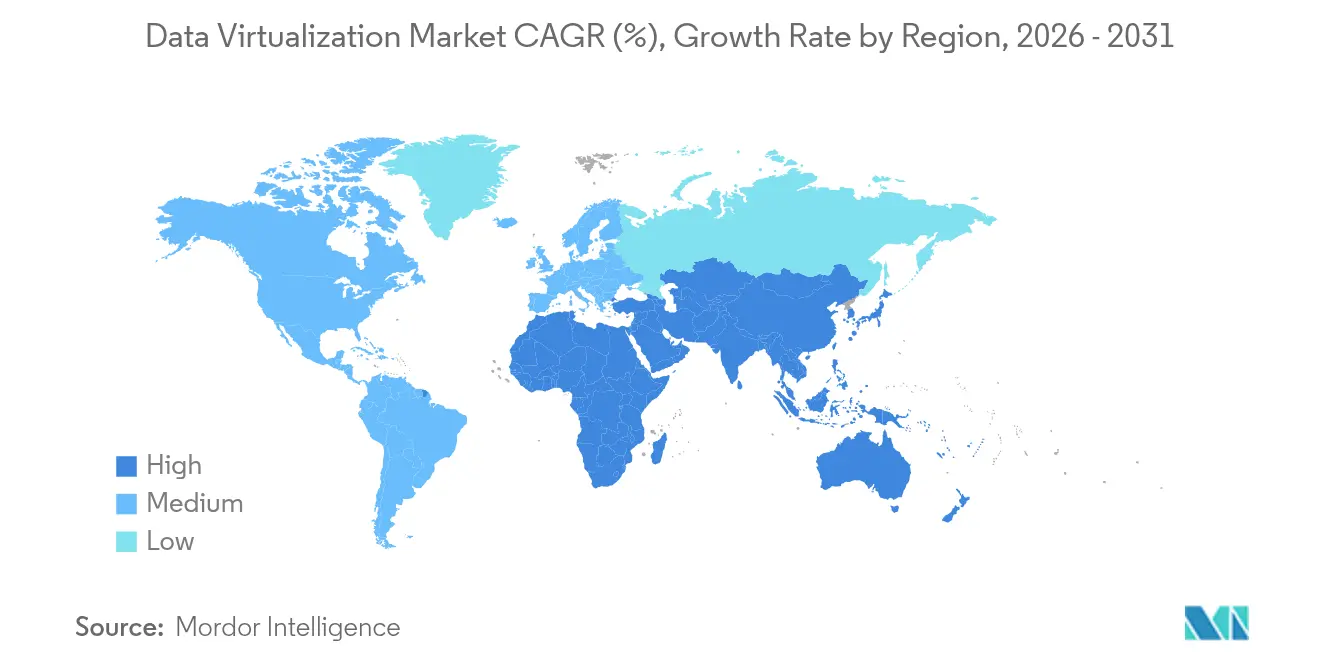

- 地域別では、北米が2025年の世界収益の38.25%を占め、アジア太平洋が25.05%のCAGRで最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデータ仮想化市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI中心の クラウドインフラ支出の急増 | +4.2% | 世界全体、 北米およびアジア太平洋で高い | 中期 (2〜4年) |

| 規制産業における リアルタイム分析への需要の高まり | +3.8% | 北米 およびEU | 短期 (2年以内) |

| データメッシュおよび 論理データファブリックアーキテクチャへの移行 | +3.1% | 世界全体、 北米が主導 | 中期 (2〜4年) |

| 業界特化型 データマーケットプレイスの台頭 | +2.7% | 北米での 早期採用 | 長期 (4年以上) |

| 投資家による GenAI対応データパイプラインへの推進 | +3.5% | 世界中の テクノロジーハブ | 短期 (2年以内) |

| エッジからクラウドへの レイテンシ削減要件 | +2.9% | アジア太平洋中心、 世界的な波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

AI中心のクラウドインフラ支出の急増

AI最適化サーバーへのハイパースケーラーの設備投資は2025年に急増し、企業は年間ITバジェットの35%を高速コンピュートに割り当てており、この割合は2029年までに41%に達すると予測されています。[1]Network World Staff、「AIハードウェア支出が急増、ラック電力が100kWを超える」、networkworld.com ラックレベルの電力密度の上昇により、組織はGPUクラスター全体でデータ移動を最小化しキャッシュ効率を最大化する仮想化レイヤーの採用を迫られています。Oracle社はマルチクラウドデータベース収益が四半期比115%増加したと報告しており、クラウドプロバイダーがAIワークロード向けに仮想化された低レイテンシのデータアクセスを提供することでこの急増を収益化していることを示しています。[2]Oracle Corporation、「Oracle 2025年度第4四半期決算」、investor.oracle.com

規制産業におけるリアルタイム分析への需要の高まり

金融機関は現在、コンプライアンスに年間収益の10%を費やしており、バーゼルIIIおよびFRTBレポーティングのためにリアルタイムでリスクデータを集約する仮想化エンジンの採用を促進しています。医療機関もこれに追随し、論理ファブリックを使用して画像、検査、患者報告アウトカムデータを統合しながら、データ所在地に関するHIPAAおよびGDPRの要件を満たしています。厳格な監督下で即時インサイトを提供する緊急性が、データ仮想化をデフォルトの統合レイヤーとして位置づけています。

データメッシュおよび論理データファブリックアーキテクチャへの移行

企業は集中型データレイクからメッシュモデルで管理されるドメイン所有のデータプロダクトへと移行しており、大規模なデータ品質とガバナンスを改善しています。仮想化上に構築された論理データファブリックは、データセットを複製することなくリアルタイム配信を可能にし、マルチクラウドおよびエッジシナリオをサポートします。Denodoは、機密性の高いワークロードに対してメッシュ原則と中央管理型ファブリックを組み合わせる連邦機関からの需要増加を報告しています。[3]Acceldata、「ヘルスケアコンプライアンスのためのデータオブザーバビリティ」、acceldata.io

業界特化型データマーケットプレイスの台頭

データマーケットプレイスの市場は25%のCAGRで成長しており、独自データセットへの安全でガバナンスされたアクセスを提供するために仮想化に依存する新たな収益源を生み出しています。SnowflakeのAI対応データへのマーケットプレイス拡張は、場所とフォーマットの障壁を抽象化することでデータコマースにおける仮想化の構造的役割を強調しています。[4]Snowflake、「GenAI向けSnowflakeマーケットプレイスの紹介」、snowflake.com

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ ガバナンスプログラムの失敗 | -2.8% | 世界全体、 大企業 | 短期 (2年以内) |

| 仮想化クエリ最適化における スキル不足 | -2.1% | 北米 およびEU | 中期 (2〜4年) |

| マルチクラウドトポロジーにおける 予測不可能なエグレス料金 | -1.7% | クラウドファースト 組織 | 短期 (2年以内) |

| 断片化した 世界的なデータ主権法制 | -1.9% | 複数地域に 展開する企業 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データガバナンスプログラムの失敗

ガバナンスイニシアチブの最大75%が、経営幹部のスポンサーシップの弱さ、指標の不備、ビジネス価値との整合性の欠如により頓挫し、仮想化の展開を遅らせ、ステークホルダーの信頼を損なっています。仮想レイヤー全体にわたる断片化したリネージとポリシー管理により、組織は論理ファブリックを拡張する前にガバナンスの手順を見直すことを余儀なくされています。

仮想化クエリ最適化におけるスキル不足

組織の90%が、デジタルプロジェクトに3〜10ヶ月の遅延をもたらす深刻な人材不足を報告しています。分散データベース設計とクラウドネイティブチューニングを組み合わせた専門知識は依然として希少であり、展開のボトルネックを生み出し、データ仮想化市場の実現メリットを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが収益リーダーシップを維持

ソリューションは2025年のデータ仮想化市場シェアの64.22%を占め、分散データセットを統合・キャッシュするためのコアソフトウェアの基本的な必要性を示しています。企業が詳細な制御を求める中、スタンドアロン仮想化ソフトウェアが最大のサブカテゴリーであり続けており、ハイブリッド環境が広範なコネクタライブラリを必要とするためデータ統合ツールも支持を集めています。サービスは、企業が展開から最適化へと移行するにつれて24.05%のCAGRで成長すると予測されています。プロフェッショナルサービスがサービス構成を支配していますが、組織が運用の複雑さをオフロードするにつれてマネージドサービスの採用が増加しています。Denodoのフルマネージドサービス「Agora」はこのトレンドへのベンダーの対応を示す好例です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドクラウドが最速で進展

クラウド展開は2025年に69.85%の収益を占め、弾力的なスケールと消費課金への明確な選好を反映しています。クラウドコホートの中では、ハイブリッドクラウドが27.62%のCAGRでリードしており、企業が主権データをオンプレミスに保持しながらパブリッククラウドで分析を実行できるためです。VMwareは欧州企業の84%が翌年以内に主権クラウドフレームワークを採用する計画であることを確認しました。オンプレミスモデルは防衛および重要インフラセクターで継続していますが、クラウドセキュリティの保証が成熟するにつれて拡大は鈍化しています。

データ消費者別:中小企業がギャップを縮小

大企業は2025年収益の58.25%を支配し、相当なITバジェットを活用して仮想化をAIパイプラインとデータファブリックに統合しています。しかし、使いやすい消費ベースのサービスが参入障壁を取り除くにつれて、中小企業は25.45%のCAGRで最も速く成長するコホートとなっています。米国の中小企業における高度な分析への認知度は70%を超えており、特にマーケティングおよびカスタマーエクスペリエンスのユースケースで顕著です。この民主化は、簡素化されたインターフェースと事前設定済みコネクタに向けたベンダーの市場開拓戦略を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:BFSIが優位を維持、小売が加速

BFSIはリアルタイムリスクモデリングと詳細なデータリネージに対する規制圧力に後押しされ、2025年収益の31.12%で採用をリードしました。小売・Eコマースは、商業者がチャネル全体でサブ秒のパーソナライゼーションを目指す中、2031年にかけて21.05%のCAGRで成長すると予測されています。製造業、ヘルスケア、エネルギー、公共部門のユーザーも同様に採用を拡大し、運用技術ストリームと企業記録を統合して意思決定の精度とコンプライアンスを向上させています。

地域分析

北米は成熟したクラウドインフラ、深いAI投資、イノベーションを促進する規制サンドボックスにより、2025年収益の38.25%を占めました。同地域のデータ仮想化市場規模は着実に拡大しており、金融サービスおよびテクノロジーセクターが大型契約を牽引しています。欧州はGDPRが義務付けるデータ保護フレームワークと主権クラウドイニシアチブの恩恵を受け、ドイツ、フランス、北欧諸国などの市場で健全な成長軌道を維持しています。

アジア太平洋は25.05%のCAGRで最も速く成長している地域であり、中国、インド、東南アジアにおける大規模なデジタルトランスフォーメーションプログラムに後押しされています。地域のハイパースケーラーはレイテンシを短縮し現地の所在地法に準拠する新たなデータセンターを建設しており、越境分析において仮想化を魅力的なものにしています。中東およびアフリカは、仮想データレイヤーに依存するスマートシティおよびeガバメントプログラムに政府が資金を提供する新興成長市場です。南米の勢いはブラジルが主導しており、金融セクターの近代化とオープンバンキング規制が安全でリアルタイムのデータ統合への需要を生み出しています。

競合環境

市場は中程度に断片化しており、テクノロジー大手と専業ベンダーがパフォーマンス、ガバナンス、展開の柔軟性で競争しています。Denodo、IBM、Microsoftは広範なパートナーエコシステムと研究開発規模を活用してシェアを守っています。SalesforceによるInformaticaの80億米ドルの買収は、AI駆動のCRMワークフローにおける仮想化の戦略的価値を示しています。CDataへの3億5,000万米ドルの投資などの資金調達ラウンドは、高性能コネクタとローコードインターフェースにおける製品革新を促進しています。新興の挑戦者は、コンプライアンスの複雑さが汎用ベンダーへの参入障壁を生み出すヘルスケアの相互運用性、IoTテレメトリ、連邦政府向けセキュアクラウドなどの業界特化型垂直市場に注力しています。

エッジ統合とAI支援クエリ最適化が差別化の焦点となっています。ベンダーは変動するネットワーク条件に対応するアダプティブキャッシングとコストベースオプティマイザーに関する特許を申請しています。クラウドプラットフォームと仮想化スペシャリストの戦略的提携、特にClickHouseとAWSの5年間のパートナーシップは、グローバルリーチを拡大し仮想化をクラウドデータスタックにより深く組み込んでいます。市場リーダーは、顧客の乗り換えコストを削減しながら開発者のマインドシェアを確保するためにオープンスタンダードへの貢献に引き続き投資しています。

データ仮想化業界リーダー

Microsoft Corporation

Denodo Technologies

Oracle Corporation

TIBCO Software

Informatica LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SalesforceがCRM組み込みデータ管理を強化するためにInformaticaを80億米ドルで買収完了。

- 2025年1月:Qlikがリアルタイムデータレイクハウスのパフォーマンス強化のためにUpssolverを買収。

- 2025年1月:Snowflakeがデータ仮想化ツールキットを拡充するためにDatavoloの買収に合意。

- 2024年10月:Denodoが消費課金制のフルマネージドプラットフォーム展開「Agora」を発表。

世界のデータ仮想化市場レポートスコープ

データ仮想化は、論理的なデータ管理機能を実現する基本技術として機能します。

本調査は、世界市場における様々なプレイヤーによるデータ仮想化ソリューションおよびサービスの販売を通じて得られる収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19およびその他のマクロ経済要因が市場に与える影響を分析します。レポートのスコープは、様々な市場セグメントの市場規模と予測を網羅しています。

データ仮想化市場レポートは、コンポーネント別(ソリューション〔スタンドアロンソフトウェア、データ統合ソリューション、アプリケーションツールソリューション〕およびサービス)、展開モード別(クラウドおよびオンプレミス)、データ消費者別(大企業および中小企業)、エンドユーザー別(BFSI、ヘルスケア、製造業、ITおよびテレコム、教育、政府および防衛、小売・Eコマース、その他)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション | スタンドアロンソフトウェア |

| データ統合ソフトウェア | |

| アプリケーションツールソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド | パブリッククラウド |

| プライベートクラウド | |

| オンプレミス |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| ヘルスケア |

| 製造業 |

| ITおよびテレコム |

| 政府および防衛 |

| 小売・Eコマース |

| エネルギーおよびユーティリティ |

| その他 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | スタンドアロンソフトウェア | |

| データ統合ソフトウェア | |||

| アプリケーションツールソリューション | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | クラウド | パブリッククラウド | |

| プライベートクラウド | |||

| オンプレミス | |||

| データ消費者別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー別 | BFSI | ||

| ヘルスケア | |||

| 製造業 | |||

| ITおよびテレコム | |||

| 政府および防衛 | |||

| 小売・Eコマース | |||

| エネルギーおよびユーティリティ | |||

| その他 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

データ仮想化市場の急速な成長を牽引しているものは何ですか?

AIワークロードの拡大、データ主権法の強化、ハイブリッド環境全体でのリアルタイム分析の必要性が、2031年にかけて19.38%のCAGR予測を支えています。

現在、最大のデータ仮想化市場規模に貢献しているセグメントはどれですか?

ソリューションソフトウェアが最高収益を占め、2025年支出の64.22%を占めており、サービスは24.05%のCAGRで最も速く成長しています。

ハイブリッドクラウドが最速の展開モードである理由は何ですか?

ハイブリッドモデルは規制上のデータ所在地義務とパブリッククラウドの弾力性のバランスを取り、2031年にかけて27.62%のCAGRが予測されています。

アジア太平洋は将来の拡大にとってどれほど重要ですか?

アジア太平洋は25.05%のCAGRを達成すると予想されており、論理データファブリックに依存する中国、インド、東南アジアのデジタルトランスフォーメーションプロジェクトが牽引しています。

採用を停滞させる可能性のある主な障害は何ですか?

仮想化クエリ最適化の専門家の世界的な不足により、プロジェクトが最大10ヶ月遅延し、多くの組織でROIが低下しています。

最終更新日: