自動車用ホイールスピードセンサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

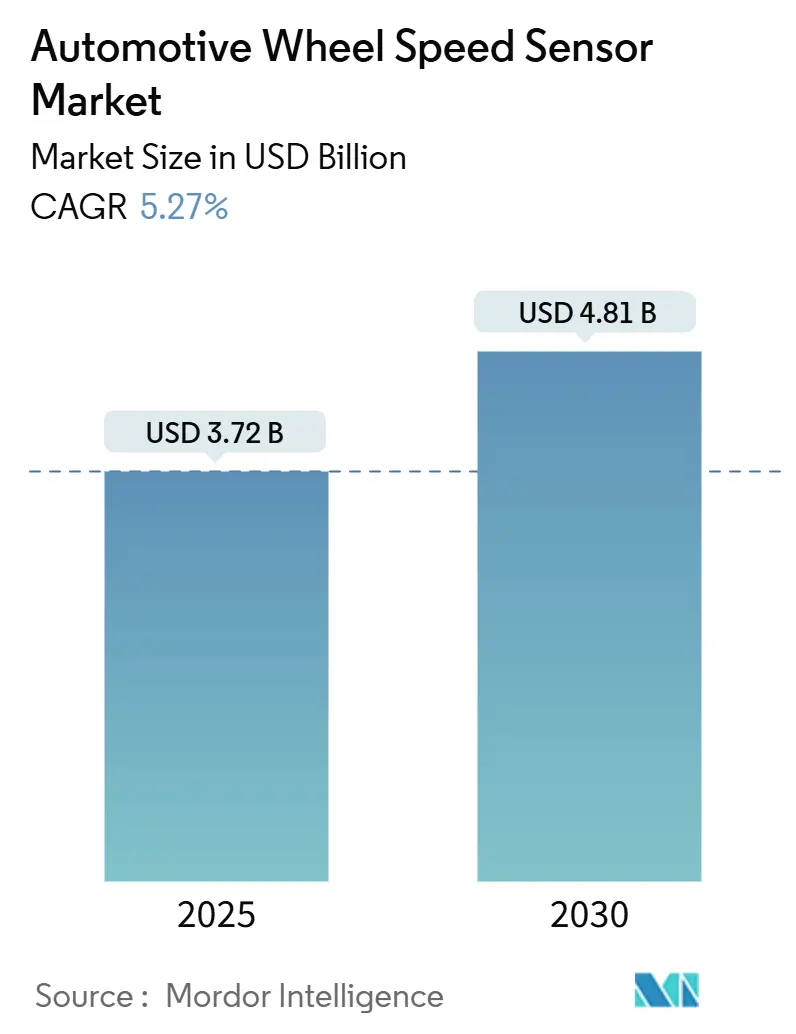

| 市場規模 (2025) | 3.72 十億米ドル |

| 市場規模 (2030) | 4.81 十億米ドル |

| 成長率 (2025 - 2030) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ホイールスピードセンサー市場分析

自動車用ホイールスピードセンサーの市場規模は2025年に37億2,000万米ドルに達しており、5.27%のCAGRで2030年までに48億1,000万米ドルに達すると予測されています。この拡大は、規制による能動的安全性の推進、急速な電動化、ソフトウェア定義型車両アーキテクチャが車両1台あたりのセンサー搭載数を着実に引き上げている、成熟しながらも機会に富んだ市場空間を反映しています。新興経済圏におけるABSおよびESCの義務的装備と、欧州連合および北米における厳格な安全規制により、小型車販売が変動する中でも需要の不安定化が防がれています。バッテリー電気自動車のパワートレインは、回生制動およびトルクベクタリング戦略が正確なホイールスピードデータに依存するため、車両1台あたりのセンサー数を増加させます。自動車メーカーはホイールスピード信号を中央ADASコントローラーに統合しており、高精度、内蔵診断機能、サイバーセキュア対応CAN-FDインターフェースを組み合わせたセンサーへの需要が高まっています。競争の激しさは中程度であり、既存のティア1企業が相当のシェアを保持する一方、半導体サプライヤーは800V EMI環境に耐える磁気抵抗型および誘導型設計でアップストリームへの進出を図っています。

主要レポートのポイント

- センサータイプ別では、ホール効果センサーが2024年の自動車用ホイールスピードセンサー市場シェアの54.22%を占めてトップとなり、磁気抵抗センサーは2030年にかけて6.32%のCAGRで成長すると予測されています。

- 用途別では、アンチロックブレーキシステムが2024年の自動車用ホイールスピードセンサー市場シェアの58.81%を占め、電子スタビリティコントロールは2030年にかけて6.98%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用ホイールスピードセンサー市場シェアの63.87%を占め、予測期間中に5.83%のCAGRで成長すると予測されています。

- 推進タイプ別では、内燃機関車が2024年の自動車用ホイールスピードセンサー市場シェアの71.63%を保持し、バッテリー電気自動車は2030年にかけて7.74%のCAGRで拡大すると予測されています。

- 流通チャネル別では、OEM装備が2024年の自動車用ホイールスピードセンサー市場シェアの83.77%を占め、アフターマーケットは2030年にかけて5.84%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年の自動車用ホイールスピードセンサー市場シェアの46.31%を占めてトップとなり、同地域は2030年にかけて最速の6.34%のCAGRを記録する見込みです。

世界の自動車用ホイールスピードセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ABS/ESC装備に関する規制義務 | +1.2% | アジア太平洋地域;中東・アフリカへの波及 | 中期(2〜4年) |

| センサー搭載数を増加させる急速な電動化 | +0.9% | グローバル | 長期(4年以上) |

| センサーフュージョンADASへのOEMシフト | +0.7% | 北米および欧州;アジア太平洋地域へ拡大 | 中期(2〜4年) |

| サプライチェーンのニアショアリング促進策 | +0.4% | 北米および欧州 | 短期(2年以内) |

| エッジAI自己診断センサー | +0.3% | グローバル;プレミアムセグメント | 長期(4年以上) |

| サイバーセキュア対応CAN-FDインターフェース | +0.2% | グローバル;プレミアムOEM | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるABS/ESC装備に関する規制義務

インド、中国、その他の新興経済圏における段階的な安全規制は、年間センサー出荷量の確実な基盤を生み出し、サプライヤーを周期的な小型車販売の変動から保護しています。インドの125cc超のオートバイおよび3.5トン超のトラックへのABS義務化と、中国の同重量クラスを超えるすべての新エネルギートラックへのESC装備義務化により、数百万台の車両が能動的安全対応プラットフォームへと迅速に転換されました。欧州連合の一般安全規制は、インテリジェント速度支援および自律緊急制動を従来は適用除外だったカテゴリーにまで拡大し、センサーフュージョン制動スタックに対するホイールスピードセンサーの需要を間接的に押し上げています[1]「一般安全規制」、欧州委員会、europa.eu。こうした義務化は、現在稼働中のすべての車両に少なくとも4つのABSセンサーが搭載されているため、交換サイクルも短縮し、保証期間終了後のアフターマーケットの見通しを高めています。ティア1企業はこれらの規制を出荷量の安定化要因と捉え、価格圧力にもかかわらず新規製造ラインの償却期間を長く設定することを可能にしています。

車両1台あたりのセンサー搭載数を増加させる急速な電動化

バッテリー電気自動車のパワートレインは、各車軸の回生制動トルクをバランスさせるために超高精度のホイールスリップフィードバックに依存しています。高電圧システムは電磁干渉を強化し、信号の完全性を維持する磁気抵抗型または誘導型フォーマットへの移行を促しています。Hondaは2030年までに北米のEV生産に110億米ドルを充当することを表明しており、同地域における自動車グレードのセンシングICに対する複数年にわたる需要の可視性を確保しています[2]「北米EV投資計画」、Honda Motor Co.、global.honda。こうした動向が、成熟経済圏での全体的な車両生産台数が横ばいになる中でも、自動車用ホイールスピードセンサー市場が拡大し続ける理由を説明しています。

センサーフュージョンADASアーキテクチャへのOEMシフト

自動車メーカーは、従来は独立していたABS、ESC、トラクションコントロールモジュールを集中型の車両モーション管理ドメインへと統合しています。Boschは、ホイールスピードをステアリングおよびシャシーデータと融合させて不安定事象を予測・未然防止する車両モーション管理コントローラーを通じてこうした統合を実証しました。ZFのスマートシャシーセンサーは、現在フラッグシップの高級EVに標準装備されており、ボールジョイント内にホイール位置情報を組み込み、ハーネスの配線を削減してドメインコントローラーへのより豊富なデータ供給を実現しています。Continentalは、自律緊急制動のために暗号化されたセンサーストリームを取り込むソフトウェアライブラリでこれらの動きを補完しています。集中型アーキテクチャは最低仕様を引き上げており、スループット、自己診断機能、サイバーセキュアなファームウェア更新経路はもはや任意ではなく、より高い平均販売価格を誇るプレミアムセンサーへの需要を促進しています。

米国および欧州におけるサプライチェーンのニアショアリング促進策

インフレ削減法およびCHIPS法に基づく税額控除は国内で製造された電子機器に報酬を与え、センサーのバリューチェーンを東アジアから北米へと引き寄せています。Densoは、デトロイト拠点のOEMプログラムのリードタイムリスクを低減するため、原産地証明条項を満たすべく現地の半導体パッケージングを拡大しました。欧州でも同様の動向が見られ、ContinentalはEU原産地コンテンツを認証できるパートナーへとサプライヤーネットワークを絞り込んでいます。ニアショアリングは固定費を引き上げる一方で、内蔵診断機能を備えた次世代センサーの設計から量産までのサイクルを短縮し、既存のティア1企業の優位性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホールセンサーのコモディティ化 | -0.8% | グローバル | 短期(2年以内) |

| EVプラットフォームにおけるEMI問題 | -0.6% | グローバル;プレミアムEV | 中期(2〜4年) |

| 希土類磁石の価格変動 | -0.5% | グローバル;中国での調達 | 短期(2年以内) |

| ティア2企業向けサイバーセキュリティ検証コスト | -0.3% | 当初はEU;グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ホールセンサーのコモディティ化による価格圧力

ファブノードが0.35µmから0.18µmへと移行するにつれ、低価格帯のホールダイが市場に溢れ、平均販売価格が急落しています。複数のアジア系サプライヤーが、かつて産業グレード部品向けに設定されていた価格帯で自動車グレードのホールセンサーを販売しており、既存企業のマージンを圧迫しています。Texas Instrumentsおよび同様の企業はシェア維持のために価格性能比を訴求していますが、差別化はますます内蔵診断機能や冗長出力モードに依存するようになっており、これらの機能は基本的な製品には備わっていません。ティア1企業はソフトウェアとキャリブレーションサービスをバンドルすることで対応していますが、市場の製品構成がより高付加価値のxMRまたは誘導型ソリューションへとシフトするまで、コスト侵食は引き続き逆風となっています。

800V EVプラットフォームにおける電磁干渉問題

炭化ケイ素インバーターがより高い周波数でスイッチングすることで広帯域ノイズを放出し、ホールおよび誘導型センサーの出力を歪める可能性があります。自動車メーカーはツイストペアケーブル、追加シールド、差動信号伝送で対応していますが、いずれも重量とコストを増加させます。InfineonのゲートドライバーはEMIピークを抑制するスペクトラム拡散変調を搭載しており、システムレベルの対策が進行中であることを示しています[3]「EMI最適化ゲートドライバー」、Infineon Technologies AG、infineon.com。それでも、認定試験のループが長期化し、次世代プラットフォームの量産開始スケジュールが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:磁気抵抗の精度向上が注目を集める

ホールデバイスは2024年の自動車用ホイールスピードセンサー市場シェアの54.22%を占めました。しかし、磁気抵抗ユニットは6.32%のCAGRで成長しており、2030年以降にホールの優位性を侵食すると予測されています。OEMが800Vアーキテクチャ上でのEMI耐性を優先するにつれ、磁気抵抗設計における自動車用ホイールスピードセンサーの市場規模は拡大するでしょう。誘導型フォーマットは、堅牢な金属ターゲットホイールがコスト上の懸念を上回る大型車両での関連性を維持しています。パッシブセンサー設計は基本的なABSプログラムに残存していますが、自己診断機能の制限がソフトウェア定義型プラットフォームへの採用を妨げています。

磁気抵抗の精度により、ADASスタックはより細かい粒度でトルクベクタリングを調整でき、EVメーカーが性能面でのリーダーシップを主張するのに役立ちます。ホールアレイは実証済みの温度耐性と低コストにより引き続き大量出荷されています。InfineonのTLE4802誘導型ファミリーは多様化を示しており、半導体大手はCAN-FDサイバーセキュアネットワークに直接接続するターンキーリファレンス設計を提供するようになっています。この移行フェーズは、OEMがトリムレベルごとにコストと性能のトレードオフを調整できる混合ポートフォリオを提供するサプライヤーに有利に働きます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:ESCがABSの基盤を上回る成長

アンチロックブレーキは2024年の自動車用ホイールスピードセンサー市場シェアの58.81%を依然として占めていますが、電子スタビリティコントロールは2030年にかけて安全カテゴリーの中で最速となる6.98%のCAGRが予測されています。トラクションコントロールは可変荷重に直面する商用トラックでシェアを維持していますが、出荷量の成長の大部分は前方衝突軽減を含むADASパッケージから生まれています。したがって、ESCモジュールに割り当てられた自動車用ホイールスピードセンサーの市場規模は、今十年の終わりまでにABSとの均衡に近づくでしょう。

集中型車両ダイナミクスコントローラーに搭載された予測アルゴリズムは、ホイールスピードに先制的に作用し、ABSとESCの境界を曖昧にしています。Boschのモーション管理モジュールは、ドライバーが気づく前にアンダーステアまたはオーバーステアを軽減するフィードフォワードロジックを実行しており、これは高リフレッシュレートのホイールデータなしには不可能な機能です。こうしたイノベーションは調達基準をコンポーネント単価からシステムレベルの価値へとシフトさせ、統合ソフトウェアライブラリを持つベンダーに恩恵をもたらしています。

車両タイプ別:商用フリートがアップグレードサイクルを牽引

乗用車は2024年の自動車用ホイールスピードセンサー市場シェアの63.87%を占め、2030年にかけて5.83%のCAGRで成長すると予測されています。配送バンおよびトラックは、タイヤ摩耗を最小化し燃費を向上させるアダプティブクルーズおよび積載量感応型制動のために高精度センサーを必要としています。自律走行対応回廊の大型トラックは冗長ホイールセンサーを必要とし、車軸あたりの対応可能コンテンツが2倍になります。EMI上の理由から、ピックアップおよびバンセグメントのEVメーカーも磁気抵抗ユニットを好む傾向があり、製品構成をプレミアムデバイスへと押し上げています。

ZFのスマートシャシーセンサーは高級セダンに初めて搭載されましたが、稼働時間の経済性がコストを正当化するクラス8トラックへの商業化が予定されています。フリートオペレーターは予知保全を重視しており、テレマティクスダッシュボードにデータを供給する自己診断センサーは計画停車中のサービス予約に役立ちます。その結果、自動車用ホイールスピードセンサー市場は2つの並行したトラックを形成しています:価格を圧縮する出荷量主導の乗用車プラットフォームと、追加診断機能に対価を支払うフリート向けプログラムです。

推進タイプ別:BEVがセンサー付加価値のアップセルをリード

内燃機関車は2024年の自動車用ホイールスピードセンサー市場シェアの71.63%を依然として占めていますが、バッテリー電気自動車は2030年にかけて7.74%のCAGRで拡大するでしょう。回生制動のキャリブレーション、デュアルモーターセットアップのトラクション分配、細かいトルクベクタリングは正確なホイールデータに依存しています。BEVは一般的に冗長性を備えた磁気抵抗型または高度なホールアレイを指定します。したがって、BEVに紐づく自動車用ホイールスピードセンサーの市場規模は車両台数に不釣り合いな形で増加するでしょう。

燃料電池パワートレインはニッチではあるものの、エネルギー回収においてBEVと同様の要件を反映しており、別の高付加価値の足がかりを提供しています。Infineonのステランティスとの供給協定は、暗号化されたホイールセンサーストリームを処理するSiCインバーターとAURIX MCUをカバーしています。推進の多様性が広がるにつれ、複数の電圧クラスにわたってセンサー性能を認定できるティア1企業が戦略的優位性を享受します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットの勢いが高まる

OEM装備は2024年の自動車用ホイールスピードセンサー市場シェアの83.77%を占め、工場装備の慣行を反映しています。しかし、10年間のABSフリートと初期ADASコホートの老朽化により、2030年にかけて5.84%のCAGRのアフターマーケットが開かれています。交換部品はサイバーセキュリティおよび機能安全のベンチマークを満たす必要があり、Continentalは独立した修理業者が新しいセンサーを中央ECUとペアリングできるようキャリブレーションツールをバンドルしています。ZFはワークショップグレードのADASアライメントリグを販売しており、センサーのライフサイクルに合わせたサービスチャネルの収益化を示しています。

アフターマーケットのシェア拡大は、ABSまたはESCが機能するセンサーなしでは車検に合格できないアフリカおよびラテンアメリカへの中古車輸入からも生まれています。自動車用ホイールスピードセンサー市場はこうして好循環の恩恵を受けています:規制の採用がOE出荷量を促進し、それが後に交換を必要とする増大する稼働台数へと転換されます。

地域分析

アジア太平洋地域は2024年の自動車用ホイールスピードセンサー市場シェアの46.31%を占め、地域の中で最速となる6.34%のCAGRで2030年にかけて成長する軌道にあります。中国のBEV製造における優位性により、センサーサプライヤーは磁気抵抗型および誘導型ラインをバッテリー工場の近くにローカライズすることを余儀なくされており、サプライチェーンを短縮し、カーボンフットプリント指標への準拠を容易にしています。インドの二輪車および大型トラックにわたる段階的なABS展開は安定した年間成長を確保しており、日本と韓国はプレミアムEV輸出向けの高度なADASをサポートするために精度要件を高めています。

北米は国内センサーコンテンツを優遇する政策インセンティブにより、金額ベースで第2位にランクされています。インフレ削減法は商用フリートの電動化も促進し、特にラストマイル配送バンにおけるセンサー出荷量をさらに押し上げています。サイバーセキュア対応CAN-FDの実装は、この地域のパイロット自律走行トラックフリートに早期に適用されており、ティア1企業にソフトウェア収益をもたらしています。

欧州は規制面でのリーダーシップにより、そのシェアを維持しています:一般安全規制とUN R155が車両1台あたりのセンサーの数量と複雑性の両方を促進しています。Continentalの本社再編はEUとの近接性を高めるためのものであり、進化する技術標準への迅速な対応の必要性を反映しています。東欧の工場はより広い地域に供給するコストバランスのとれたハブとして機能しています。中東・アフリカは依然として新興市場ですが、輸入中古車が徐々に現地の車検基準を満たし、現地組立ラインが拡大するにつれて普及が改善しています。

競争環境

世界の供給は中程度に集中しています。Bosch、Continental、Densoは幅広いABSの実績、ASICの設計、および検証資産を組み合わせており、すべての主要OEMプログラムに対応することができます。Infineonはセンサーとラジオ周波数をSURFユニットに再編し、ダイだけでなくより高レベルのモジュールを販売してシステム収益の獲得を目指しています。NXPやAllegro Microsystemsのような磁気抵抗イノベーターは、EMI耐性ソリューションでEVスタートアップを引き付けています。

競争戦術はますますハードウェアにバンドルされたソフトウェアスタックを中心に展開されています。Boschはホイールセンサーを採用するOEMに「モーション管理」コードをライセンス供与し、ロックインを生み出しています。Continentalはサイバーセキュリティラボに投資してセンサーの無線更新を認定し、低コスト競合他社への参入障壁を高めています。一方、アジアのファブレス新規参入企業はホールの価格で下回っており、コモディティ化の圧迫を強めていますが、UN R155の文書化負担に苦しんでいます。サイバーセキュリティの対応能力を欠くティア2企業が大手の傘下に入ることを求めるため、M&Aが予想されています。

戦略的な動きは800V対応、エッジAI、および地域製造の強靭性を中心に展開されています。これら3つすべてを提供し、厳格な機能安全文書でそれらを裏付けることができるサプライヤーは、自動車用ホイールスピードセンサー市場において将来的に不均衡なシェアを獲得する立場にあります。

自動車用ホイールスピードセンサー産業のリーダー企業

Robert Bosch GmbH

Hella GmbH & Co. KGaA

Denso Corporation

ZF Friedrichshafen AG

Aisin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ZFはCadillac Celestiq高級EVにスマートシャシーセンサーシリーズの生産を開始し、電子ダンピングおよび路面マッピングへのデータ供給のためにボールジョイントにホイール位置情報を組み込みました。

- 2025年1月:CES 2025において、InfineonとFlexはソフトウェア定義型車両の電力分配とモーター制御を実証するモジュール式ゾーンコントローラープラットフォームを発表しました。

世界の自動車用ホイールスピードセンサー市場レポートの調査範囲

| ホール効果センサー |

| 磁気抵抗センサー |

| 誘導型センサー |

| アクティブセンサー |

| パッシブセンサー |

| アンチロックブレーキシステム(ABS) |

| 電子スタビリティコントロール(ESC) |

| トラクションコントロールシステム(TCS) |

| アダプティブクルーズコントロール(ACC) |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関車 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| センサータイプ別 | ホール効果センサー | |

| 磁気抵抗センサー | ||

| 誘導型センサー | ||

| アクティブセンサー | ||

| パッシブセンサー | ||

| 用途別 | アンチロックブレーキシステム(ABS) | |

| 電子スタビリティコントロール(ESC) | ||

| トラクションコントロールシステム(TCS) | ||

| アダプティブクルーズコントロール(ACC) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | 内燃機関車 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の自動車用ホイールスピードセンサー市場の予測値はいくらですか?

同セクターは5.27%のCAGRで拡大し、2030年までに48億1,000万米ドルに達すると予測されています。

最も急速に成長しているセンサー技術はどれですか?

磁気抵抗デバイスは、800V EVに必要な優れたEMI耐性により、最高の6.32%のCAGRを記録すると予測されています。

バッテリー電気自動車がより多くのホイールスピードセンサーを使用する理由は何ですか?

BEVは回生制動、トルクベクタリング、熱管理のための正確なスリップ検出を必要とし、車両1台あたりのセンサー数を増加させます。

UN R155はサプライヤーのダイナミクスにどのような影響を与えますか?

この規制はサイバーセキュリティ検証コストを引き上げ、専門的なテストラボを持つティア1企業に有利に働き、小規模ベンダー間の統合を促進します。

ホイールスピードセンサーのアフターマーケット成長を牽引しているものは何ですか?

ABSおよびESCを搭載した世界の老朽化した稼働台数が交換サイクルに入りつつあり、5.84%のCAGRでアフターマーケット需要を押し上げています。

最終更新日: