自動車用スロットルポジションセンサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

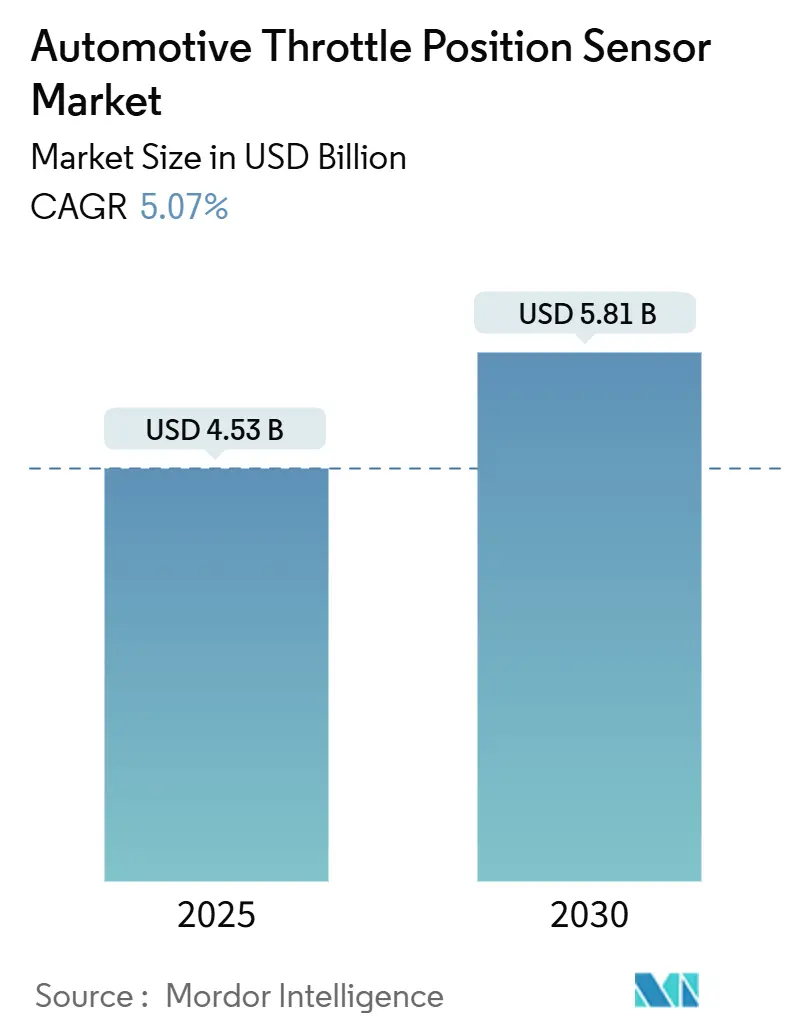

| 市場規模 (2025) | 4.53 十億米ドル |

| 市場規模 (2030) | 5.81 十億米ドル |

| 成長率 (2025 - 2030) | 5.07% CAGR |

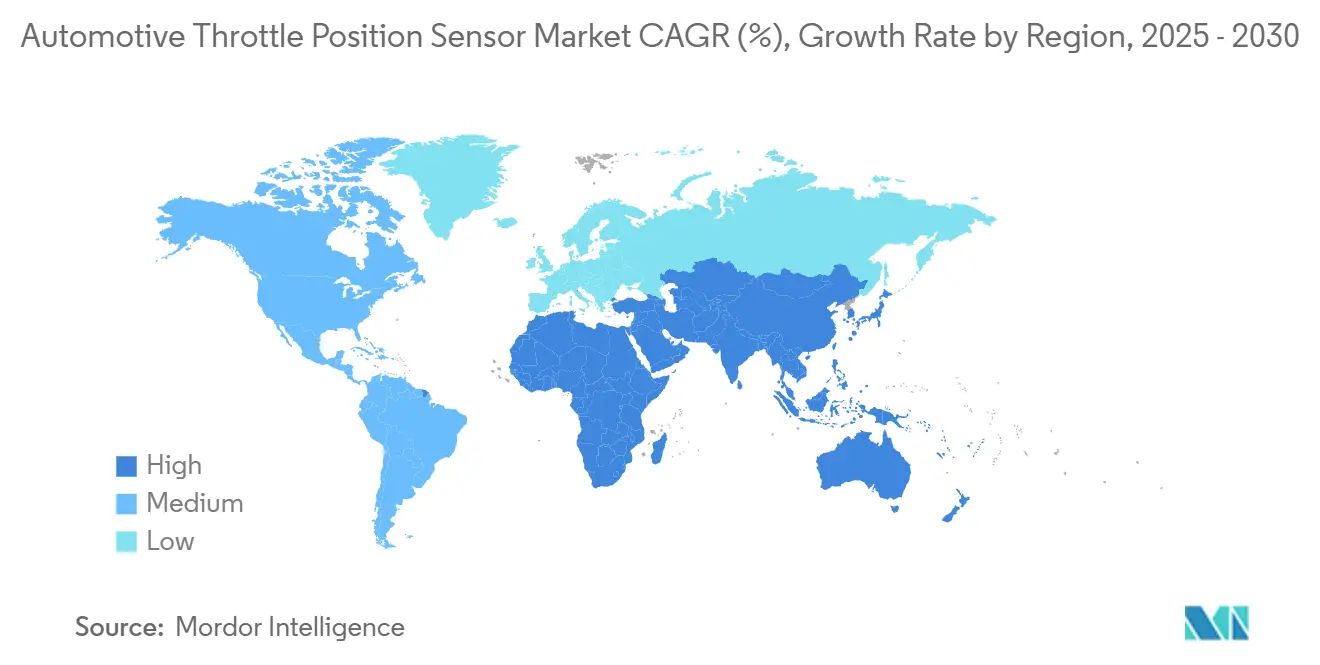

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

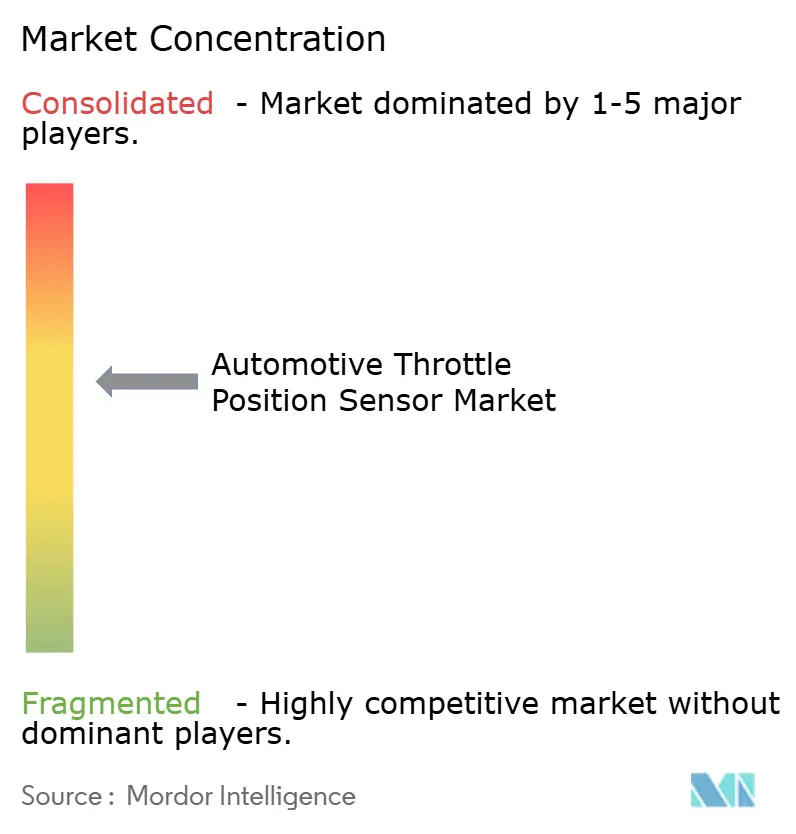

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用スロットルポジションセンサー市場分析

自動車用スロットルポジションセンサー市場規模は2025年に45億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.07%で成長し、2030年までに58億1,000万米ドルに達する見込みです。排気ガス規制の強化、バッテリー電気自動車およびハイブリッドパワートレインの主流化、電子スロットル制御アーキテクチャへの全面的な移行がこの拡大を支えています。非接触ホール効果および誘導磁気センシング技術は、OEMがポテンショメーターを耐久性と機能安全性の向上を目的に置き換えるにつれて急速に普及しています。アジア太平洋地域の充実した電気自動車製造基盤が数量成長を支え、欧州のユーロ7規制がデュアルチャネルかつISO 26262準拠センサーの需要を牽引しています。サプライチェーンの多様化とAI対応自己校正技術が、ティア1企業およびスタートアップがBEVおよびADASプラットフォームの設計受注を競う中で差別化要因として台頭しています。

主要レポートのポイント

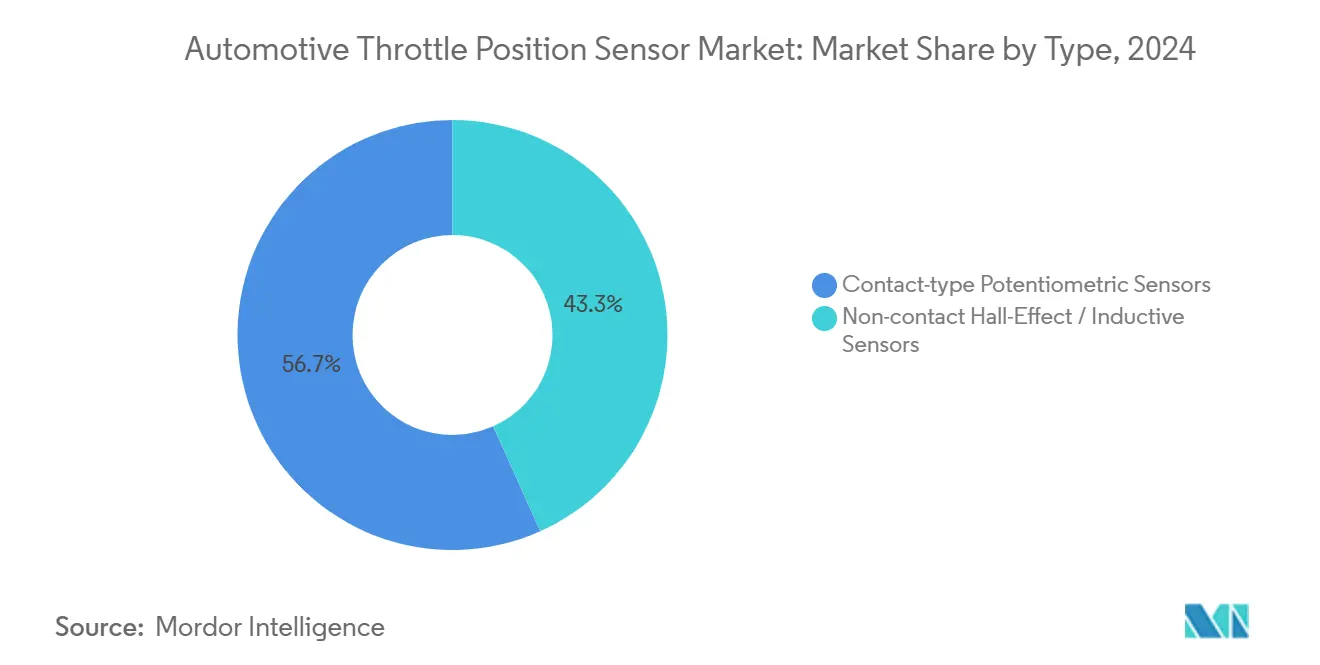

- タイプ別では、接触型ポテンショメトリックセンサーが2024年の自動車用スロットルポジションセンサー市場において56.71%のシェアを占めており、非接触ホール効果・誘導型デバイスは予測期間(2025年~2030年)にCAGR 5.09%で拡大する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車用スロットルポジションセンサー市場において73.46%のシェアを占めており、商用車は予測期間(2025年~2030年)にCAGR 5.14%で成長する見込みです。

- 販売チャネル別では、OEM向け納入が2024年の自動車用スロットルポジションセンサー市場において68.32%のシェアを占めており、世界の車両保有台数の高齢化と交換サイクルの短縮を背景に、アフターマーケットは予測期間(2025年~2030年)にCAGR 5.15%で成長する見込みです。

- 出力タイプ別では、アナログセンサーが2024年の自動車用スロットルポジションセンサー市場において64.55%のシェアを占めており、ADASおよびドライブバイワイヤ統合により、デジタルインターフェースユニットは予測期間(2025年~2030年)にCAGR 5.11%で成長する見込みです。

- 地域別では、アジア太平洋地域が2024年の自動車用スロットルポジションセンサー市場において42.28%のシェアを占めており、中東・アフリカ地域は予測期間(2025年~2030年)にCAGR 5.12%で成長する見込みです。

世界の自動車用スロットルポジションセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV・HEV生産の急増 | +1.8% | アジア太平洋地域が中核、欧州および北米へ波及 | 中期(2~4年) |

| 電子スロットル制御アーキテクチャへのOEMの急速な移行 | +1.5% | アジア太平洋地域の製造拠点を中心にグローバル展開 | 短期(2年以内) |

| 排出ガスおよび燃費規制の強化 | +1.2% | EUおよび北米での早期採用を伴うグローバル展開 | 中期(2~4年) |

| ADASおよびドライブバイワイヤ採用の拡大 | +0.9% | 北米およびEU、アジア太平洋地域のプレミアムセグメントへ拡大 | 長期(4年以上) |

| 磁気コアデュアルチャネルTPS | +0.7% | 安全性重視アプリケーションを中心にグローバル展開 | 中期(2~4年) |

| AI対応自己校正TPS | +0.4% | プレミアム車両セグメントでの早期採用を伴うグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域および欧州におけるBEV・HEV生産の急増

中国は新エネルギー車の記録的な販売を背景に、電動化へのグローバルシフトをリードし続けており、市場における支配的地位を強固なものとしています[1]"NEV販売レポート2024、"中国自動車工業協会、caam.org.cn 。高電圧SiCインバーターがセンサーを高温および強力な磁場にさらすにつれ、高度な熱補償を備えた非接触設計への急速な移行が進んでいます。政府インセンティブに支えられた欧州の生産成長もこの要件を反映しており、無線診断のサイバーセキュリティを重視しています。特にASEAN全域でのマイルドハイブリッド48Vプラットフォームは、耐性閾値を満たしながらも低コストの磁気センサーを求めており、顧客基盤を拡大しています。EMI抑制向けにASICフィルターをカスタマイズできるサプライヤーが競争優位を獲得しています。

電子スロットル制御アーキテクチャへのOEMの急速な移行

機械式ケーブルは新型パワートレインからほぼ姿を消し、継続的なデュアルチャネルポジションセンシングに依存するドライブバイワイヤシステムに置き換えられています。このアーキテクチャは可変バルブタイミング、気筒休止、およびEV・ICEのシームレスな切り替えを可能にし、それぞれがミリ秒レベルのスロットル分解能を要求します[2]"電子スロットル制御システム、"自動車技術者協会、sae.org 。ホール効果およびトンネル磁気抵抗(TMR)チップは、摩耗のない動作と緩和された取り付け公差により、ポテンショメーターよりも好まれるようになっています。ISO 26262基準は、独立した妥当性確認を提供するデュアルコア磁気設計を促進しています。この移行は、機械式リンケージよりも低レイテンシでトルクを制御する予測クルーズコントロールおよび衝突回避機能も支えています。

排出ガスおよび燃費規制の強化

ユーロ7規制は新型車両タイプの基準を強化し、スロットルポジションを継続的に追跡する車載監視システムを義務付けています。耐久性基準が引き上げられ、OEMはドリフトが最小限で内蔵診断機能を備えたセンサーの使用を余儀なくされています。規制におけるサイバーセキュリティ対策は、SENTやPSI5などの暗号化通信プロトコルの採用を加速させています。中国、インド、および米国の規制枠組みはEUの姿勢を反映しており、準拠センサー技術への世界的な需要を喚起しています。さらに、ドライバー脇見警告システムに関する新規則は、ペダル操作とカメラベースの視線追跡を連携させるために正確なスロットル入力データを必要とし、性能要求を高めています。

冗長なTPSフィードバックを要求するADASおよびドライブバイワイヤ採用の拡大

レベル2以上の運転支援機能は、適応型クルーズ、車線変更、および自動駐車時の速度変化を予測するために正確なスロットルデータに依存しています。OEMはデュアルAMRまたはハイブリッド磁気誘導スタックを統合し、機械的フォールバックなしでフェイルオペレーショナル冗長性の必要性を強調する2-of-3投票ロジックを提供しています[3]"ADAS安全基準、"米国道路交通安全局、nhtsa.gov。デジタルSENTリンクはチェックサムとエラーシグナリングをサポートし、コントローラーが故障検出時に適切に機能を縮退させることを可能にします。自律システムの進化に伴い、ポジションセンサーのレイテンシが重大なボトルネックとして浮上しており、ベンダーは磁気干渉への高い耐性を持つ高度な360度TMRアレイの開発を進めています。クラウド接続診断はリモート校正アップデートも可能にし、メーカーの保証関連コスト削減に貢献しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車グレードASICの価格変動 | -0.8% | コスト重視セグメントへの深刻な影響を伴うグローバル展開 | 短期(2年以内) |

| 高いASIL-D検証コスト | -0.6% | プレミアムおよび安全性重視アプリケーションに影響するグローバル展開 | 中期(2~4年) |

| サイバーセキュリティリスク | -0.4% | 北米およびEU、コネクテッドビークル市場へ拡大 | 長期(4年以上) |

| 熱ドリフト問題 | -0.3% | BEV・HEVアプリケーションに集中したグローバル展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車グレードASICおよびレアアース磁石価格の変動

2024年の供給ショックにより、中国の輸出政策の引き締まりを背景にASICのリードタイムが延長し、TMR磁石コストが上昇しました。センサーメーカーはOEMのコスト削減契約の下でマージン圧迫を経験し、マルチファウンドリーのウェーハ確保に奔走しました。ネオジムおよびジスプロシウムのリサイクルプログラムがリスク軽減のために台頭しており、一部のベンダーはレアアースフリーの誘導センサーを試作しています。動的価格条項とコモディティヘッジングが長期契約の標準となりつつあります。ヘッジング能力を持たない中小サプライヤーは、価格感度の高いアフターマーケットでの入札を失うリスクに直面しています。

高いASIL-D検証コスト

ISO 26262 ASIL-D認証は不可欠である一方、開発コストを増大させ、プロジェクトのタイムラインを長引かせ、安全性重視の自動車開発を複雑にしています。デュアルパスハードウェア、詳細な故障注入テスト、および義務的なサードパーティ監査によりエンジニアリング予算が圧迫されており、これは確立された安全インフラを持つ大手ティア1企業にとってより容易に対処できる課題です。AI駆動の校正に参入するスタートアップは厳しい精査に直面しており、その機械学習アルゴリズムは新たな検証フレームワークを必要とし、これは規制上の議論がまだ続いているテーマです。この財務的負担がM&A活動を促進しており、業界大手がコンプライアンスを加速するためにニッチなイノベーターを迅速に取り込んでいます。一方、一部のOEMはセグメント化された調達戦略を採用し、ドライブバイワイヤシステムにはASIL-Dユニットを選択しながら、非重要アプリケーションには低グレードのコンポーネントを使用することで、コストと安全性のバランスを取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:磁気センシングが地位を確立

2024年における接触型ポテンショメトリックデバイスの自動車用スロットルポジションセンサー市場シェアは世界全体の56.71%でした。しかし、非接触ホール効果および誘導型オプションはCAGR 5.09%で上昇しており、2030年までに市場の5分の3を超えると予測されています。ホール効果チップは摩耗をなくし、延長された排出ガス保証期間を満たします。TMR技術は従来のホールセルと比較して最大1,000倍の信号対雑音比の改善をもたらし、ハイブリッド切り替え時のより精細なトルク制御を可能にします。

誘導センサーへの需要はプレミアムBEVで加速しており、その設計が360度回転に対応し、大電流バスバーからの漂遊磁場を排除するためです。磁気コアデュアルチャネルレイアウトは、複雑な二次シャフトなしにISO 26262要件を満たし、組み立てコストを削減します。ポテンショメーターは、ドライブバイワイヤの冗長性が必須でないコスト重視のエントリーモデルに引き続き使用されています。ベンダーは地域OEMのラインナップにおける混合パワートレインポートフォリオの移行を円滑にするため、抵抗型と磁気型のトラックを組み合わせたハイブリッドパッケージを段階的に導入しています。

車両タイプ別:商用セグメントが加速

乗用車は2024年の自動車用スロットルポジションセンサー市場シェアの73.46%を生み出しました。普及率が飽和に近づくにつれて成長は緩やかになりますが、新たなADAS機能は依然として高付加価値のデジタルセンサーを引き付けています。しかし商用車は、ゼロエミッション配送義務に応じて物流フリートが電動化するにつれ、2030年にかけて最も急速なCAGR 5.14%を記録しています。

大型エンジンは激しい振動と熱衝撃に耐えられる高耐久センサーを必要とし、OEMは堅牢なハウジングを備えたデュアルチャネルホールまたは誘導設計を好む傾向があります。AI対応自己校正は、コストのかかるダウンタイムの最小化に役立つとしてフリートオペレーターの間で普及しています。ユーロ7などの規制枠組みは大型トラックへの車載監視要件を拡大しており、スロットルフィードバック精度の重要性を高めています。センサーデータを予知保全プラットフォームに統合するサプライヤーは、大規模フリートが計画外のサービス中断の削減を優先するにつれて強い採用を見せています。

販売チャネル別:OEMが数量を支え、アフターマーケットが成長

OEMは2024年の世界出荷量の68.32%を吸収しました。工場での取り付けは、エンジンコントローラーとの直接統合および独自の校正データアクセスの恩恵を受けています。しかしアフターマーケットチャネルは、車両フリートの高齢化とスロットルセンサー故障を特定する診断ツールの普及を反映し、2030年にかけてCAGR 5.15%で拡大しています。

電子スロットルボディの交換サイクルは、特に過酷な気候の地域において機械式の前身と比較して短縮されています。アフターマーケットは、OEMがデジタル出力センサーへ移行するにつれて専用プログラミングツールを必要とするという技術的課題に直面しています。ユーロ7型式認証規則は2026年から非準拠の交換部品を制限し、独立系サプライヤーへの参入障壁を高めます。複雑な校正要件により、純正OEM部品が交換セグメントの5分の3を維持していますが、サードパーティメーカーは車両固有のパラメーターに自己調整するセンサーでシェアを獲得しています。

出力タイプ別:デジタルインターフェースがアナログを上回る

アナログ出力センサーは2024年の自動車用スロットルポジションセンサー市場シェアの64.55%を占めていましたが、CAGR 5.11%で拡大するデジタル代替品にシェアを奪われています。SENT、PSI5、およびショートPWMコードインターフェースはより高い帯域幅を提供し、アナログ電圧信号では対応できない高度な診断をサポートします。デジタルセンサーは冗長性チェックとエラー検出も可能にし、ISO 26262準拠に不可欠です。

アナログとデジタルの両出力を提供するハイブリッド設計は、OEMが混合アーキテクチャフリートにわたる移行を管理するのに役立ちます。デジタルユニットの自己校正機能は、リアルタイムでドリフトを補正することで保証クレームを削減します。デジタルへの移行は、スロットルポジションデータが複数のコントロールモジュールに同時にフィードされる電動化および自律型プラットフォームで最も顕著です。規制枠組みは安全性重視センサーのデジタル通信標準をますます規定しており、アナログのみのソリューションからの移行を加速させています。

地域分析

アジア太平洋地域は2024年の自動車用スロットルポジションセンサー市場シェアの42.28%を占め、大規模な収益を生み出しました。中国は世界の電動化において支配的な力であり続けており、新エネルギー車の旺盛な国内販売が地域成長を支え、BEVおよびHEV製造におけるリーダーシップを強化しています。ASEAN諸国は国内消費の現地化と輸出サプライチェーンの構築を進める中で重要な貢献者として台頭しています。アジアのBEVにおける高電圧アーキテクチャとSiCパワーエレクトロニクスの普及が、電磁干渉に耐える高度な磁気コアおよびTMRセンサーの採用を促進しています。

欧州はユーロ7および一般安全規則によりセンサーの精度、耐久性、サイバーセキュリティに厳格な要件を課す規制先導者としての地位を維持しています。同地域の確立されたOEM基盤とティア1エコシステムは、機能安全とデジタル診断のイノベーションを促進しています。欧州の自動車メーカーは特にプレミアムセグメントにおいてデュアルチャネルかつASIL-D認証済みのスロットルポジションセンサーを採用しています。EUのライフサイクル排出コンプライアンスへの注力は、延長された運用寿命と堅牢な自己診断機能を持つセンサーへの需要を生み出しています。BEVおよびハイブリッド車生産への投資が市場成長をさらに支援しており、義務的な車載監視システムがスロットルポジションフィードバックの重要な役割を強化しています。

北米は規制が欧州基準に収束し電動化車両の提供が拡大するにつれ、高度なスロットルポジションセンサー技術を着実に採用しています。同地域の競争環境はグローバルサプライヤーと国内メーカーで構成されており、機能安全とサイバーセキュリティを重視しています。車両保有台数の高齢化と電子スロットルシステムの普及に伴いアフターマーケット需要が増加しています。ADASの統合と自律走行車の開発がデジタルおよび冗長センサーアーキテクチャの採用を加速させており、北米を次世代ソリューションの主要市場として位置付けています。絶対規模では小さいものの、中東・アフリカ地域は予測期間(2025年~2030年)にCAGR 5.12%で成長しており、自動車セクターの多様化とEU規制枠組みを模した排出基準の段階的採用が牽引しています。

競争環境

自動車用スロットルポジションセンサー市場は中程度の集中度を維持しており、Bosch、Continental、Densoなどのグローバルティア1サプライヤーが確立された関係と包括的な機能安全の専門知識を通じてOEMチャネルを支配しています。これらの既存企業はISO 26262 ASIL-D認証済み製品ラインと磁気コアデュアルチャネルアーキテクチャを活用し、進化する規制要件の中で市場シェアを維持しています。2025年の戦略的動向には、センサーポートフォリオ全体の垂直統合と、OEMの保証優先事項に対応するAI対応自己校正ソリューションへの拡大が含まれます。

新興プレーヤーはBEVプラットフォーム、ADAS統合、アフターマーケット診断などの高成長セグメントを標的にしています。TMRおよびハイブリッド磁気誘導技術を専門とする企業は、優れた精度と漂遊磁場耐性を提供することで支持を得ています。特許出願は、ドライブバイワイヤアプリケーションのフェイルオペレーショナル要件をサポートするデュアルセンサーアーキテクチャと自己診断への業界全体の注力を示しています。自動車グレードASICとレアアース磁石に影響するサプライチェーンの混乱により競争激化が増しており、代替調達とレアアースフリーセンサー技術への投資を促しています。

規制の影響が競争ダイナミクスを形成しており、ユーロ7とEUサイバーレジリエンス法がセンサーのサイバーセキュリティとデータ整合性の基準を引き上げています。これらの要件を満たせないサプライヤーは市場から排除されるリスクがある一方、高度なコンプライアンスインフラを持つサプライヤーは規制執行が強化されるにつれてシェアを獲得しています。既存プレーヤーと新興プレーヤーが能力ギャップを埋め次世代センサープラットフォームへのアクセスを確保しようとする中で、戦略的パートナーシップが加速しています。TDKの2024年1月のGoodyearとのコラボレーションはこのトレンドを体現しており、センサーハードウェアとタイヤの専門知識を組み合わせて統合インテリジェンスシステムを開発しています。

自動車用スロットルポジションセンサー産業リーダー

Robert Bosch GmbH

Continental AG

Denso Corporation

BorgWarner Inc.

HELLA GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:BoschはBoschモビリティエクスペリエンスにて最先端技術を発表し、電気自動車(EV)向けに特化した進歩を紹介しました。同社は総合的なアプローチを強調し、電動化を中心としたソリューション群を提示し、性能と効率を向上させるための高度なハードウェアとソフトウェアのシームレスな統合を優先しました。

- 2024年1月:TDKとGoodyearは次世代タイヤインテリジェンスシステムの開発に向けたコラボレーションを発表し、TDKのセンサーハードウェアおよびソフトウェアとGoodyearのタイヤ専門知識を統合しました。このパートナーシップはリアルタイムの路面・タイヤ・車両インテリジェンスを目指しており、高度な車両プラットフォームにおけるセンサー統合への示唆を持っています。

世界の自動車用スロットルポジションセンサー市場レポートの範囲

| 接触型ポテンショメトリックセンサー |

| 非接触ホール効果・誘導型センサー |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| アナログ |

| デジタル |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 接触型ポテンショメトリックセンサー | |

| 非接触ホール効果・誘導型センサー | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 出力タイプ別 | アナログ | |

| デジタル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スロットルポジションセンサー産業の成長を牽引しているものは何ですか?

成長は主に、ユーロ7などの厳格な排出ガス規制、2024年に中国で1,285万台のNEVが販売された急速な電動化、および正確なポジションフィードバックを必要とする電子スロットル制御システムへの業界全体の移行によって牽引されています。市場はCAGR 5.07%で成長し、2030年までに58億1,000万米ドルに達すると予測されています。

従来のポテンショメーターに取って代わっているセンサー技術はどれですか?

非接触ホール効果および磁気誘導センサーがポテンショメーターに取って代わっており、2030年にかけてCAGR 5.09%で成長しています。これらの技術は摩耗点をなくし、より優れたEMI耐性を提供し、現代のドライブバイワイヤシステムにおけるISO 26262機能安全準拠に必要な冗長性を提供します。

電気自動車はセンサー要件をどのように変えていますか?

EVはSiCパワーインバーターからの高いEMIと170℃を超える動作温度という過酷な環境を生み出しています。これにより、強化された熱安定性、最大4.39 mTの漂遊磁場耐性、および複数のコントロールモジュールにわたる診断通信をサポートするデジタルインターフェースを備えた磁気コアデュアルチャネルセンサーへの需要が高まっています。

スロットルポジションセンサー市場をリードしている地域はどこですか?

アジア太平洋地域が2024年に42.28%の市場シェアでリードしており、中国の1,285万台のNEV販売とASEAN諸国全体での製造拡大が牽引しています。欧州はユーロ7基準を持つ規制先導者として続いており、中東・アフリカ地域は2030年にかけてCAGR 5.12%で最も速い成長を示しています。

センサーメーカーが直面している課題は何ですか?

主な課題には、自動車グレードASICとレアアース磁石価格の変動、開発費用を15~25%増加させる高いASIL-D検証コスト、ネットワーク接続されたスロットルバイワイヤシステムにおけるサイバーセキュリティリスク、および専用補償アルゴリズムを必要とするSiCパワーインバーター近傍の熱ドリフト問題が含まれます。

スロットルポジションセンサーのアフターマーケットはどのように進化していますか?

アフターマーケットは、車両フリートの高齢化と電子スロットルシステムの普及に伴いCAGR 5.15%で成長しています。課題には、専用プログラミングツールを必要とするデジタル出力センサーへの移行と、2026年から非準拠の交換部品を制限するユーロ7型式認証規則による独立系サプライヤーへの参入障壁の引き上げが含まれます。

最終更新日: