自動車用全輪駆動市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.14 十億米ドル |

| 市場規模 (2031) | 56.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用全輪駆動市場分析

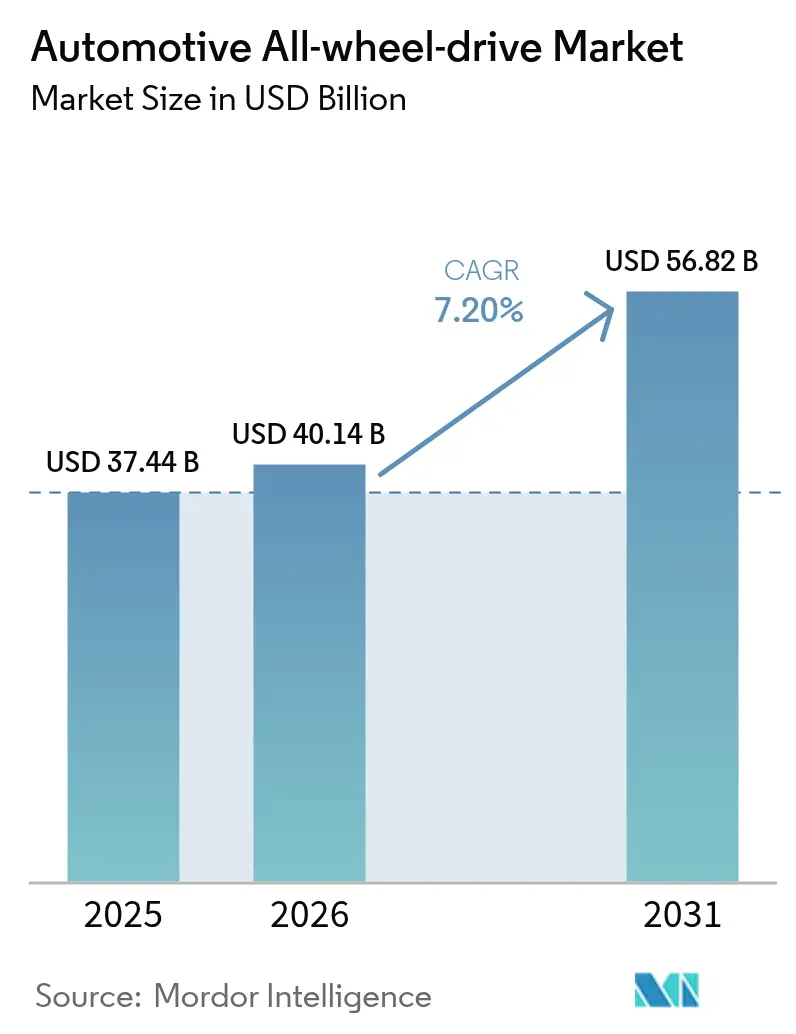

2026年における自動車用全輪駆動市場規模は400億1,400万米ドルと推定され、2025年の374億4,000万米ドルから成長し、2031年には568億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.20%で拡大します。安全規制の強化、SUVおよびクロスオーバーの急速な普及、デュアルモーター電動ドライブラインの経済性成熟が相まって、この拡大を支えています。先進運転支援システムが最適な衝突回避性能のために予測可能なトルク供給に依存しているため、OEMは最初期のプラットフォーム段階からトラクション管理の統合を優先するようになっています。電動化は、トランスファーケースやシャフトをソフトウェア制御の電動モーターに置き換えることで、長年にわたる機械的なコスト上のペナルティを解消します。車両1台あたりの全輪駆動コンテンツが増加するにつれ、希土類磁石とパワー半導体を中心としたサプライチェーンの再構築が重要性を増しています。競争力学は、ドライブラインハードウェアと無線ソフトウェアサービスを融合させた垂直統合型サプライヤーをますます優遇しており、全輪駆動を一度限りのハードウェア機能から、データ駆動型パフォーマンスアップグレードのための継続的な収益チャネルへと変革しています。

主要レポートのポイント

- 車両タイプ別では、乗用車が2025年の自動車用全輪駆動市場シェアの65.12%をリードし、商用車は2031年にかけて年平均成長率7.75%で成長する見込みです。

- 推進タイプ別では、内燃機関が2025年の自動車用全輪駆動市場規模の83.60%を占め、バッテリー電気自動車は2031年にかけて年平均成長率9.95%と最も強い見通しを示しています。

- システムタイプ別では、パートタイム手動式システムが2025年の自動車用全輪駆動市場規模の59.10%のシェアを保持し、電動全輪駆動は年平均成長率8.72%で進展しています。

- コンポーネント別では、トランスファーケースが2025年に売上の36.30%を占め、組み込みソフトウェアを搭載した制御ユニットは年平均成長率9.55%で拡大しています。

- 販売チャネル別では、OEM搭載セグメントが2025年の自動車用全輪駆動市場規模の91.10%を占め、アフターマーケット後付けは年平均成長率8.96%と最も強い見通しを示しています。

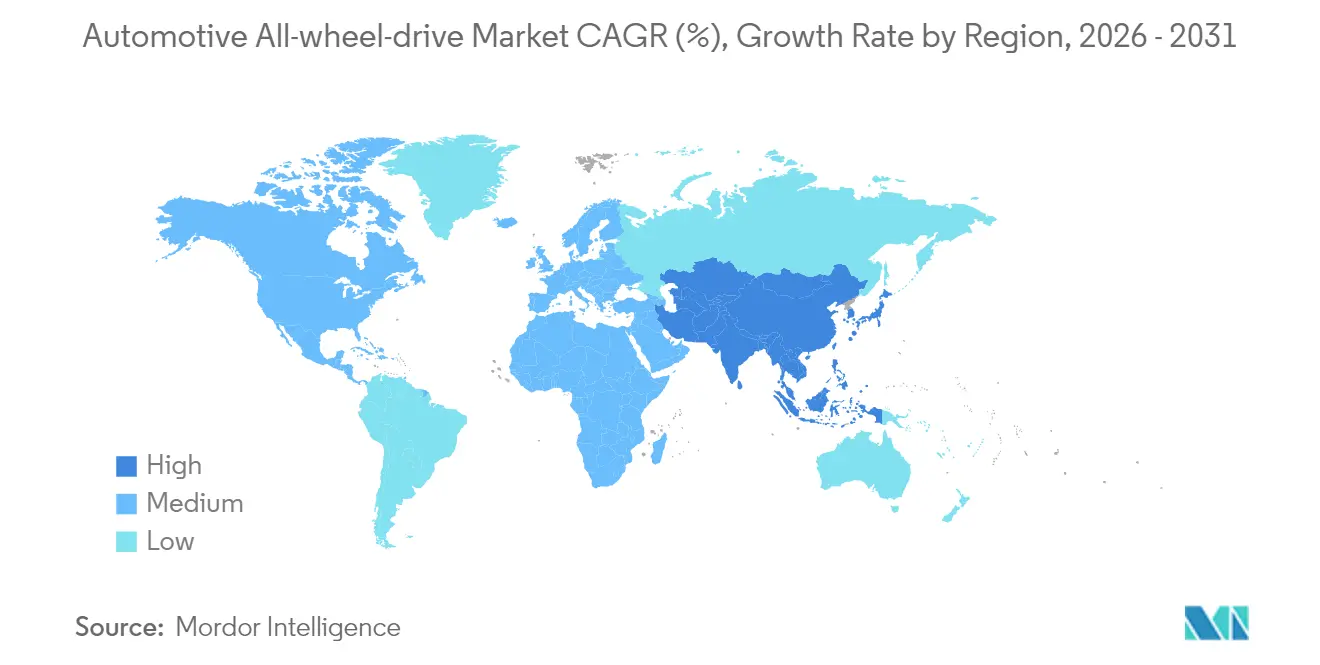

- 地域別では、北米が2025年の自動車用全輪駆動市場シェアの42.80%を獲得し、アジア太平洋地域が年平均成長率8.33%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用全輪駆動市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なSUVおよびクロスオーバー需要の急増 | +1.8% | 世界全体、特に北米とアジア太平洋地域 | 中期(2〜4年) |

| デュアルモーター電動全輪駆動の電動化主導による普及 | +1.5% | 世界全体、中国と欧州が主導 | 長期(4年以上) |

| 衝突回避およびトラクション安全規制の強化 | +1.2% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| プレミアムセグメントにおける高性能ハンドリングへの消費者シフト | +0.9% | 北米、欧州、アジアのプレミアム市場 | 中期(2〜4年) |

| 気候変動の激化によるOEMの全輪駆動標準化促進 | +0.8% | 世界全体、気候変動の影響を受けやすい地域を重視 | 中期(2〜4年) |

| 無線通信対応ソフトウェアトルクベクタリングアーキテクチャ | +0.7% | 世界全体、コネクテッドビークル市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なSUVおよびクロスオーバー需要の急増

世界のSUVおよびクロスオーバーの生産台数は2030年までに2,800万台に達すると予測されており、全輪駆動を搭載する割合は、トラクションシステムがオプションからデフォルト仕様へと移行するにつれ、2025年の45%から65%に上昇すると見込まれています。購入者は、主に舗装道路を走行する場合でも、全輪駆動を心理的な安全プレミアムとして捉えるようになっています。中国ブランドは競争力のある基本価格に全輪駆動を組み合わせることで、新興市場における歴史的なコスト障壁を低下させています。OEMは全輪駆動を先進運転支援システムのバンドルスイートと組み合わせることが多く、安全性の信頼性を高めながら純利益率を向上させています。消費者のユーティリティ志向が年間を通じた需要を持続させ、自動車用全輪駆動市場を冬季の季節性への依存度を低下させています。

デュアルモーター電動全輪駆動の電動化主導による普及

SAEの試験によると、デュアルモーターバッテリー電気自動車は、追加機械式全輪駆動を搭載したシングルモーターレイアウトと比較してエネルギー効率が9%優れています [1]SAE International、「デュアルモーター全輪駆動バッテリー電気自動車のエネルギー効率評価」、sae.org。シャフトとトランスファーケースを排除することで重量が削減され、精密なトルク制御が可能になります。商業事業者は、全軸での低メンテナンスと回生制動の恩恵を受けます。現代自動車の新しいハイブリッドプラットフォームは、電動全輪駆動がコストを抑えながら内燃機関と完全バッテリー電気自動車のアーキテクチャを橋渡しする方法を示しています。

衝突回避およびトラクション安全規制の強化

米国連邦自動車安全基準第127号は、2029年9月までにすべての軽自動車への自動緊急制動装置の搭載を義務付けています [2]米国道路交通安全局、「連邦自動車安全基準第127号最終規則通知」、nhtsa.gov。欧州の一般安全規則IIは2024年7月に同様の要件とともに発効し、多様な道路条件においてセンサーが一貫して機能するよう全輪駆動の統合を促進しています。保険会社はすでに全輪駆動搭載モデルに保険料割引を適用しており、普及を加速させています。フリートオペレーターにとって、二輪駆動車両を後付け改造するコンプライアンスコストは、工場出荷時の全輪駆動を指定するよりも高く、商用セグメントにおける需要を強化しています。

プレミアムセグメントにおける高性能ハンドリングへの消費者シフト

プレミアム車における全輪駆動搭載率は、5年前の50%未満から急上昇し、80%を超えています。若い富裕層の購入者は、従来の快適性機能よりもダイナミックなハンドリングを重視しています。電動化されたトルクベクタリングはさらに走行の楽しさを高め、OEMが販売後にソフトウェアパフォーマンスパックを収益化することを可能にします。主流ブランドも、従来の高級車領域に踏み込むスポーツ志向の全輪駆動トリムでこの戦略を模倣し、自動車用全輪駆動市場を強化しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二輪駆動比での高い部品表コストおよび燃料・エネルギーペナルティ | -1.1% | 世界全体、価格感応度の高い市場 | 短期(2年以内) |

| 電動アクチュエーター向け磁石および半導体のサプライチェーンのボトルネック | -0.9% | 世界全体、中国サプライへの高い依存度 | 短期(2年以内) |

| バッテリー電気自動車における航続距離損失への懸念 | -0.8% | 世界の電気自動車市場、充電インフラが希薄な地域 | 中期(2〜4年) |

| 効率最適化ドライブラインに向けた自動運転へのシフト | -0.6% | 先進的な自動運転車展開ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二輪駆動比での高い部品表コストおよび燃料・エネルギーペナルティ

アルゴンヌ国立研究所のシミュレーションによると、従来の全輪駆動は製造コストに1,500〜3,000米ドルを追加し、内燃機関の燃費を約1〜2マイル毎ガロン低下させます [3]アルゴンヌ国立研究所、「新車における全輪駆動のコストと燃費への影響」、anl.gov。現代自動車イオニック5のデータシートが示すように、バッテリー電気自動車の航続距離はデュアルモーター版で10〜15%低下します。メーカーはコスト分散のために全輪駆動を標準装備に転換することが多いですが、これにより価値重視セグメントでの車両価格が上昇します。バッテリー価格は引き続き低下していますが、近期のペナルティは新興市場における販売の障壁として残っています。

電動アクチュエーター向け磁石および半導体のサプライチェーンのボトルネック

中国の2025年における希土類磁石の輸出規制は欧州の組立ラインを混乱させ、北米での生産停止の警告を引き起こしました。電動全輪駆動モーターはネオジム鉄ボロン磁石に依存し、制御ユニットには特殊なマイクロコントローラーが必要です。自動車イノベーション連盟は、中国が世界の希土類精製の90%のシェアを占めることによる潜在的な生産停止を強調しました。OEMは国内採掘、磁石リサイクル、チップのデュアルソーシングを追求していますが、新たな生産能力の確保には数年を要する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車がリード、商用フリートが加速

乗用車は2025年の自動車用全輪駆動市場シェアの65.12%を獲得し、SUV、クロスオーバー、そして全輪駆動搭載が増加するセダンがトラクション管理をニッチなオプションから主流の期待へと移行させていることを示しています。OEMは全輪駆動を安全性とインフォテインメントのバンドルパッケージと組み合わせ、予測可能なトルク供給を評価する規制試験サイクルを満たしながら取引価格を引き上げています。消費者は濡れた路面や凍結した道路での全天候型の安心感を重視し、保険会社もその恩恵を低い保険料に反映させることが多く、温暖な地域でも普及を促進しています。プレミアムブランドはまた、ソフトウェア定義のトルクベクタリングを使用してトリムレベル間の走行ダイナミクスを差別化し、全輪駆動能力を高い残存価値を支える体験的な販売ポイントに変えています。

商用車は、小包、ユーティリティ、緊急フリートが様々な積載量と気象条件下でミッションクリティカルな稼働時間を確保するために全輪駆動を採用することで、2031年にかけて年平均成長率7.75%と最も速い拡大を示しています。電動アクスルはトランスファーケースを排除することで設置を簡素化し、メンテナンスのダウンタイムを削減し、大都市圏に広がるゼロエミッション規制を満たします。フリートテレマティクスは、電動全輪駆動が車輪スピンに関連するタイヤ摩耗を低減し、回生制動効率を向上させ、初期費用が高いにもかかわらず総所有コストを改善することを確認しています。低排出商用輸送に対する政府のインセンティブと厳格化する安全監査が仕様採用率をさらに加速させ、全輪駆動を将来のフリート調達サイクルの中核要件として位置付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

推進タイプ別:電動化がコスト・ベネフィットの境界線を塗り替える

内燃機関は2025年の自動車用全輪駆動市場規模の83.60%を依然として占めていますが、デュアルモーターレイアウトがトランスファーケースのコストを排除しトルク精度を高めることで、バッテリー電気パワートレインが年平均成長率9.95%で上昇しています。内燃機関中心のプラットフォームは、排出規制の強化に対して投資を将来対応させるため、ハイブリッド全輪駆動を提供する電動フロントまたはリアモジュールをますます組み込んでいます。バッテリー価格の低下と政府のインセンティブが相まって総所有コストのギャップを縮小し、OEMが主流価格帯で全輪駆動搭載バッテリー電気自動車を投入するよう促しています。燃料電池の取り組みは新たな商業的可能性を示しています:BMW とトヨタ自動車の2028年水素SUVに関するコラボレーションは、重作業または寒冷地ルートに向けて長距離能力と電動全輪駆動を組み合わせることを目指しています。デュアルモーターアーキテクチャはまた、自動車メーカーが無線でパフォーマンスアップグレードを販売できるソフトウェア収益化の道を開きます。炭素ペナルティが内燃機関の運用コストを押し上げる市場では、これらの電動化システムがさらに勢いを増し、電動全輪駆動をトラクション、効率、コンプライアンスの新たな基準として位置付けています。

システムタイプ別:ソフトウェアが機械的複雑性を凌駕

パートタイム手動式システムは、特に小型商用フリートにおける手頃な価格と簡単なサービス性のおかげで、2025年の自動車用全輪駆動市場規模の59.10%を占めるボリュームリーダーであり続けています。フルタイム自動式ソリューションはシームレスな作動を重視する快適性志向の消費者に訴求し、アクティブ機械式ベクタリングは電子クラッチを追加してダイナミック走行時のトルク配分を精緻化します。クラッチ設計の着実な進化により、機械式アーキテクチャはコスト感応度の高いセグメントで引き続き関連性を保っています。電動全輪駆動は年平均成長率8.72%で最も鋭い成長を遂げており、プレミアム電気自動車が無線更新で再調整可能な純粋なソフトウェアトルクベクタリングへとシフトしています。この能力はドライブラインハードウェアを更新可能なサービスへと変革し、サブスクリプション走行モードを通じてOEMに年金収入をもたらします。ソフトウェアファーストのアーキテクチャは、エンジニアがハードウェアを再設計する代わりにアルゴリズムを調整するため開発サイクルを短縮し、モデルの刷新間隔が加速する中で決定的な優位性をもたらします。

コンポーネント別:電子制御ユニットが価値を獲得

トランスファーケースは2025年のコンポーネント売上の36.30%を依然として生み出しており、ピックアップトラックや大型SUVに搭載された機械式全輪駆動システムにおけるその重要な役割を示しています。しかし、電動アクスルとスケートボードシャシーがセンターシャフトを排除し部品点数を削減するにつれ、その成長見通しは限定的です。したがって、プロペラシャフトの需要は、一部の商用フリートにおけるニッチな機械式アップグレードのためのレトロフィットキットが需要を維持する場合を除き、横ばいになるでしょう。逆に、予測アルゴリズムがトラクション、制動、安定性機能を単一の制御ドメインで統括するため、電子制御ユニットおよびソフトウェア駆動のサブシステムは年平均成長率9.55%で拡大しています。制御ファームウェアに組み込まれた知的財産が主要な競争差別化要因となり、サプライヤーがコモディティ金属鋳造品に対してプレミアムマージンを要求することを可能にしています。組み込みコード、クラウド分析、サイバーセキュリティレイヤーをOEMエンジニアリングチームと共同設計できるベンダーは、全輪駆動機能が機械的な精巧さからデジタルインテリジェンスへと移行するにつれ、将来の価値を獲得するのに最も有利な立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:OEM搭載が支配、アフターマーケットがニッチを開拓

工場搭載は2025年の全輪駆動販売の91.10%を獲得しており、高度な電子統合とワランティの考慮事項がドライブラインの決定を自動車メーカーの設計権限内に留めています。トラクション制御、パワーエレクトロニクス、先進運転支援システムのサブシステム間の緊密な結合により、販売後の改造はますます複雑になっています。無線通信能力が拡大するにつれ、OEMはドライブラインのパフォーマンスをリモートで最適化でき、アフターマーケットソリューションへのインセンティブをさらに低下させています。それでも、アフターマーケットセグメントは年平均成長率8.96%を記録しており、フリートの後付け改造と内燃機関から電気自動車への転換において特殊な全輪駆動キットの需要に支えられています。後付け業者は、部品の寄せ集めではなく、取付ハードウェア、制御ソフトウェア、安全再認証を含む包括的なソリューションを提供することで成功しています。成長のホットスポットには、オフロードレクリエーション、装甲車両、農村部の配送トラックが含まれており、これらでは強化されたトラクションが車両全体の新規購入を必要とせずにサービス寿命を実質的に延長します。

地域分析

北米は2025年の自動車用全輪駆動市場の42.80%を維持しており、雪、混合地形、保険評価インセンティブに直面するピックアップ、SUV、フリートセグメントからの堅調な需要があります。米国の規制当局が全輪駆動を義務付けられた安全技術と組み合わせることで普及が強化されています。カナダは冬季トラクションが基本的な期待事項であるため、軽自動車における全輪駆動普及率が最も高い国です。アジア太平洋地域は年平均成長率8.33%で最も速く成長している地域です。中国のOEMは、従来の二輪駆動競合他社を価格で下回る主流輸出車に全輪駆動を組み込み、費用対効果の高いトラクションに対する世界的な認識を塗り替えています。インドにおけるマルチ・スズキ・イー・ヴィターラの投入(同国初の量産型全輪駆動電気自動車)は、先進ドライブライン能力の民主化を示しています。韓国は現代自動車とKiaのポートフォリオ全体で電動全輪駆動を拡大し続け、日本はハイブリッド全輪駆動の遺産を世界展開に活用しています。欧州は着実ではあるが劇的ではない成長を示しており、電動全輪駆動がパフォーマンスを維持しながらユーロ7排出目標を達成するための好ましい手段となっています。欧州大陸のプレミアムブランドは、一般安全規則IIに準拠した先進運転支援システムと統合された精密なトルクベクタリングを通じて差別化を図っています。南米とアフリカは現在規模が小さいものの、インフラ整備と輸入関税の引き下げを背景に全輪駆動クロスオーバーの小売価格が低下し、普及が高まっていることを示しています。

競争環境

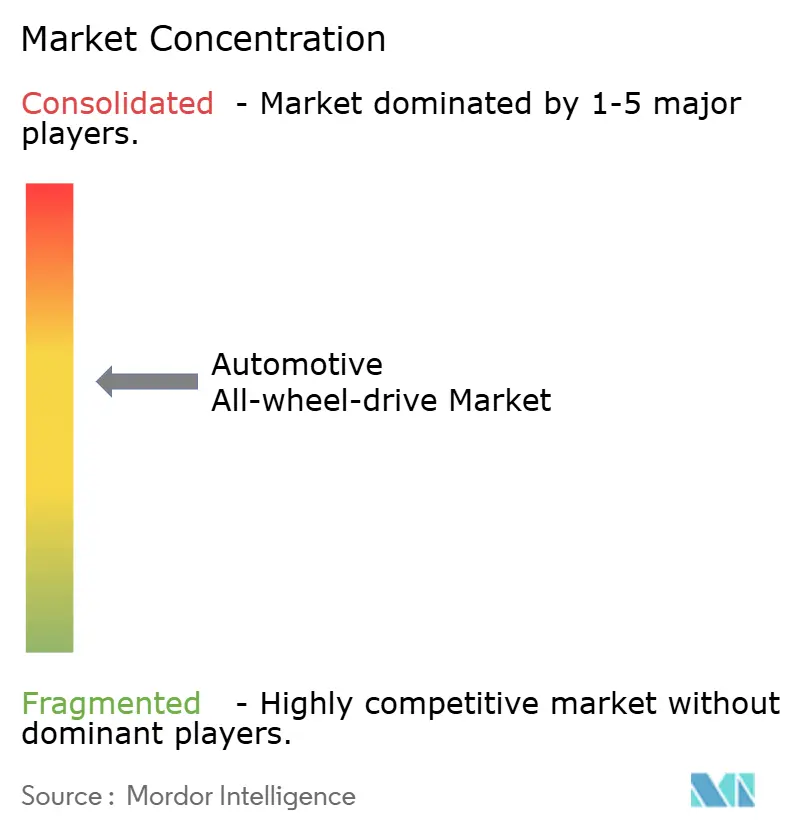

自動車用全輪駆動市場は中程度の集中度を維持しており、BorgWarner、ZF Friedrichshafen、Magna Internationalが支配的で、それぞれが数十年にわたる機械式ドライブラインの専門知識と深いOEM関係を活用して大量の内燃機関およびハイブリッドプログラムを確保しています。彼らのポートフォリオは依然としてトランスファーケース、デファレンシャル、カップリングシステムを中心としていますが、電動化の加速に対応するため、3社ともに最近、電動アクスルと統合インバーターモジュールへの研究開発支出を増加させています。

ソフトウェア中心の能力を持つ新規参入者が市場を再形成しています。インバーターアルゴリズム、トルクベクタリングコード、サイバーセキュリティに特化したスタートアップは、従来のティア1ハードウェアよりも垂直統合型エレクトロニクスを好む電気自動車メーカーに直接販売しています。テクノロジー企業はまた、パフォーマンスアップグレードをサブスクリプションサービスとしてパッケージ化することで無線通信ビジネスモデルを活用し、価値獲得を一度限りのハードウェア販売から継続的な収益ストリームへとシフトさせています。これらのダイナミクスにより、既存のサプライヤーは組み込みソフトウェアの専門家を買収またはパートナーシップを結ぶことを余儀なくされ、機械的および デジタルコンピテンシーの融合を加速させています。

戦略的な統合が移行を裏付けています。American Axle & ManufacturingによるGKN Automotiveの電動ドライブ資産の14億米ドルでの買収(2024年)は、フルスタックの電動化ドライブラインポートフォリオを構築する競争を示しました。サプライヤーが垂直統合と多様化した調達を通じて希土類磁石と半導体の変動性をヘッジするにつれ、同様の動きが続く可能性があります。最終的に、勝者となるのはコスト競争力のあるハードウェアと適応可能なソフトウェアを組み合わせ、全輪駆動プラットフォームが複数の推進サイクルと規制体制にわたって進化できることを確保する企業でしょう。

自動車用全輪駆動業界のリーダー企業

BorgWarner Inc.

JTEKT Corporation

GKN Automotive (Melrose)

ZF Friedrichshafen AG

Magna International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:BorgWarnerは、北米の大手OEMと、2027年から2028年にかけて予定される新型トラックプラットフォーム向けに電気機械式オンデマンドおよびエレクトリックシフトオンザフライ2速トランスファーケースを供給する契約を締結しました。

- 2024年5月:Eatonは、リア車輪を電動モーターで駆動し、フロントアクスルをセカンドモーターまたはオプションの内燃機関で駆動するプラグインハイブリッドSUV向けに、ELocker®デファレンシャルを供給するグローバル電気自動車メーカーに選定されました。

世界の自動車用全輪駆動市場レポートの調査範囲

全輪駆動車とは、フルタイムまたはオンデマンドで全車輪に動力を供給できるパワートレインを持つ車両です。最も一般的な全輪駆動の形態は4×4であり、両輪が駆動可能な2つのアクスルを反映しています。

自動車用全輪駆動市場は、車両タイプ、推進タイプ、システムタイプ、および地域別にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。推進タイプ別では、市場は内燃機関と電気自動車にセグメント化されています。システムタイプ別では、市場は手動式全輪駆動と自動式全輪駆動にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

レポートは上記すべてのセグメントの市場ボリューム(台数)および売上(10億米ドル)をカバーしています。

| 乗用車 | ハッチバックおよびセダン |

| SUVおよびクロスオーバー | |

| 商用車 | 小型商用車 |

| 大型トラックおよびバス |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| パートタイム/手動式全輪駆動 |

| フルタイム/自動式全輪駆動 |

| 電動/電動全輪駆動(デュアルモーター、クアッドモーター) |

| アクティブトルクベクタリング全輪駆動 |

| トランスファーケース |

| デファレンシャル(センター、フロント、リア) |

| カップリングおよびクラッチパック |

| プロペラシャフトおよびドライブシャフト |

| 制御ユニットおよびソフトウェア |

| OEM搭載 |

| アフターマーケット後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | 乗用車 | ハッチバックおよびセダン |

| SUVおよびクロスオーバー | ||

| 商用車 | 小型商用車 | |

| 大型トラックおよびバス | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| システムタイプ別 | パートタイム/手動式全輪駆動 | |

| フルタイム/自動式全輪駆動 | ||

| 電動/電動全輪駆動(デュアルモーター、クアッドモーター) | ||

| アクティブトルクベクタリング全輪駆動 | ||

| コンポーネント別 | トランスファーケース | |

| デファレンシャル(センター、フロント、リア) | ||

| カップリングおよびクラッチパック | ||

| プロペラシャフトおよびドライブシャフト | ||

| 制御ユニットおよびソフトウェア | ||

| 販売チャネル別 | OEM搭載 | |

| アフターマーケット後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

自動車用全輪駆動市場の現在の価値はいくらですか?

自動車用全輪駆動市場規模は2026年に400億1,400万米ドルであり、2031年までに568億2,000万米ドルに達すると予測されています。

電動全輪駆動が機械式全輪駆動よりも速く成長しているのはなぜですか?

デュアルモーター電動アーキテクチャは重いトランスファーケースを排除し、エネルギー効率を9%向上させ、無線アップグレードをサポートする精密なソフトウェアベースのトルク制御を可能にし、電動全輪駆動システムの年平均成長率8.72%を牽引しています。

全輪駆動の普及において最も速く拡大している地域はどこですか?

アジア太平洋地域は年平均成長率8.33%で最も速い普及を記録しており、中国の自動車メーカーが輸出モデルに全輪駆動を標準化し、インドのOEMが初の量産型全輪駆動電気自動車を投入しています。

安全規制の強化は全輪駆動需要にどのような影響を与えていますか?

米国連邦自動車安全基準第127号と欧州の一般安全規則IIは、予測可能なトラクションで最も効果を発揮する先進的な衝突回避機能を義務付けており、保険会社も全輪駆動に保険料割引を適用し、工場搭載率を加速させています。

最終更新日: