インドの自動車センサー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

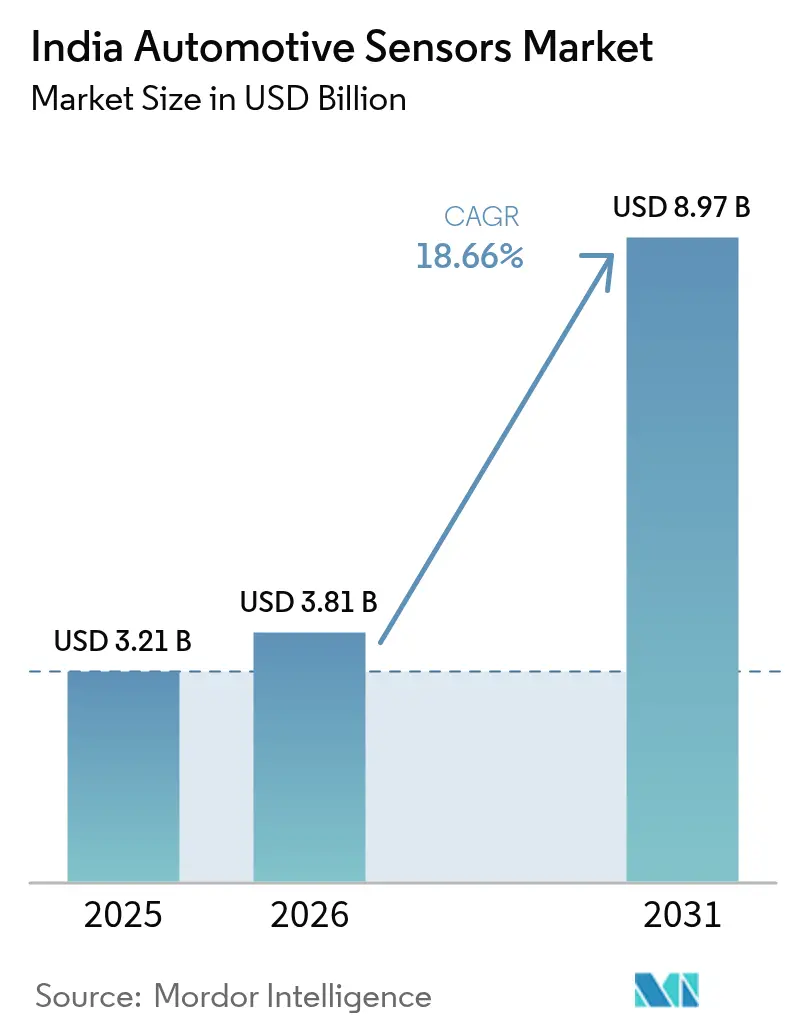

| 基準年の市場規模 (2025) | 3.21 十億米ドル |

| 市場規模 (2026) | 3.81 十億米ドル |

| 市場規模 (2031) | 8.97 十億米ドル |

| 成長率 (2026 - 2031) | 18.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車センサー市場分析

インドの自動車センサー市場規模は2025年に32億1,000万米ドルと評価され、2026年の38億1,000万米ドルから2031年には89億7,000万米ドルへと成長すると推定され、予測期間(2026年〜2031年)におけるCAGRは18.66%となる見込みである。規制上の義務、二輪車・三輪車の電動化、およびサプライチェーンの国産化推進が相まって、インドの自動車センサー市場は過去最大規模の複数年にわたる拡大局面へと向かっている。AIS-145安全基準の着実な施行により、OEMは商用車および乗用車プラットフォーム全般にわたってレーダー、カメラ、圧力センサーの搭載が義務付けられている。FY2025において二輪車の生産台数が大幅に増加したことを筆頭に電気自動車生産が拡大しており、車両1台あたりのセンサー搭載量が5分の3増加している。政府による生産連動型インセンティブ(PLI)およびSPECSプログラムは国内MEMSファブリケーションを促進し、輸入コストの削減とリードタイムの短縮をもたらしている。中国依存リスクを懸念するグローバルサプライヤーは、インドへの資本再配分を開始しており、インドの自動車センサー市場の長期的な競争力を強化している[1]「AIS-145自動車規格改正」、道路交通省、morth.gov.in。

レポートの主要なポイント

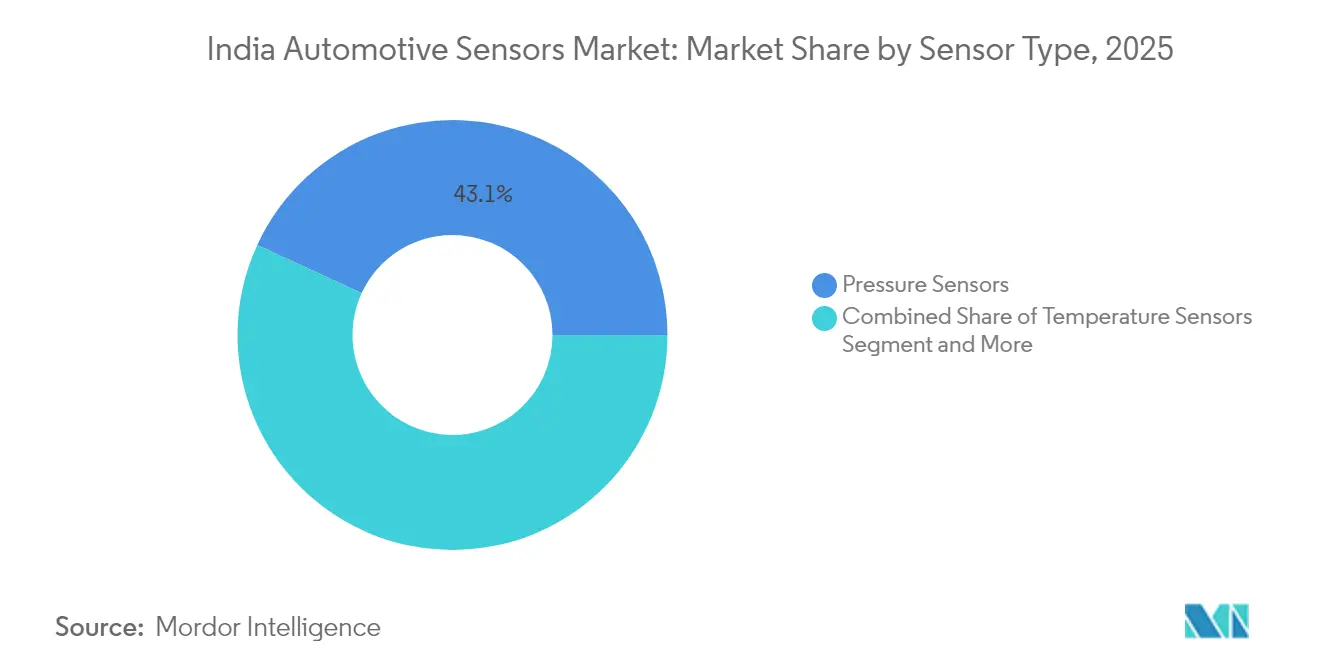

- センサータイプ別では、圧力センサーが2025年のインドの自動車センサー市場シェアの43.12%を占め、電気光学センサーは2031年にかけてCAGR 18.79%で成長する見込みである。

- 車両駆動方式別では、内燃機関車両が2025年のインドの自動車センサー市場において62.58%のシェアを保持し、電気自動車が最速のCAGR 18.71%で2031年まで成長を記録した。

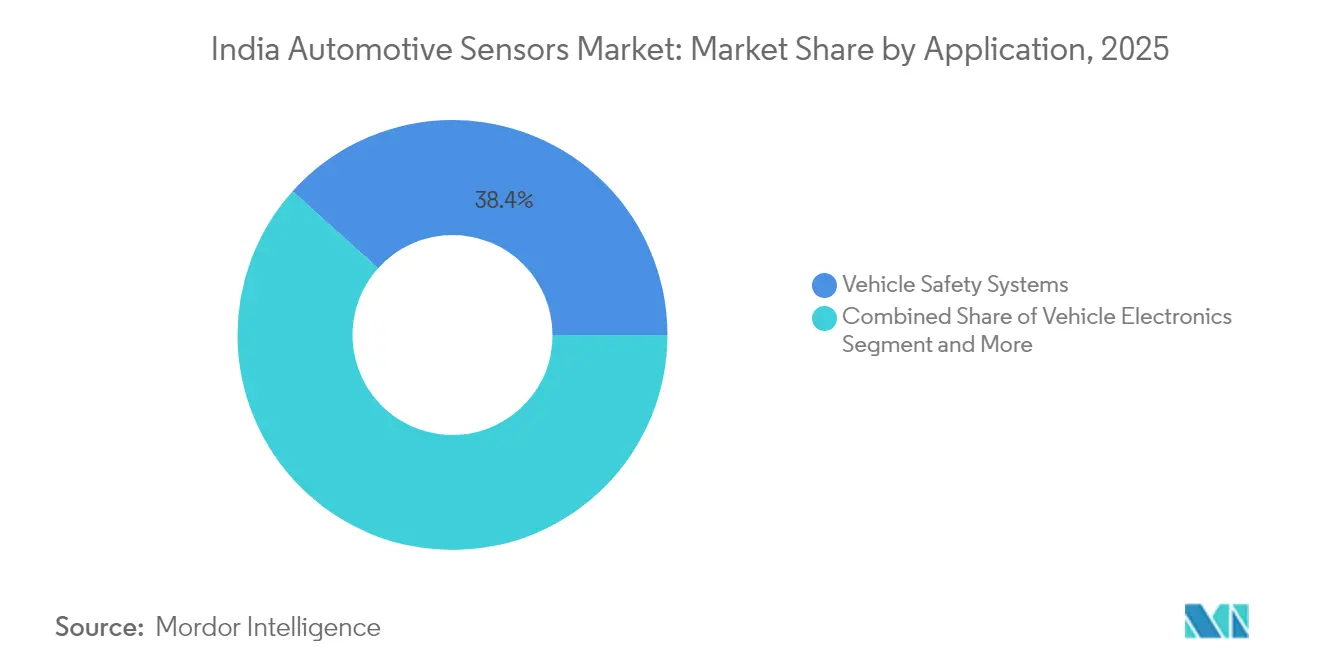

- 用途別では、車両安全システムが2025年のインドの自動車センサー市場シェアの38.35%を占め、2031年にかけてCAGR 18.74%で拡大している。

- 車両タイプ別では、乗用車が2025年のインドの自動車センサー市場シェアの56.72%をリードし、二輪車は2031年までCAGR 18.80%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの自動車センサー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADAS・TPMS義務化規制 | +4.2% | 全国、商用車セグメントにおける早期採用 | 中期(2〜4年) |

| インドの二輪車・三輪車フリートの急速な電動化 | +3.8% | 全国、都市部および配送エコシステムに集中 | 短期(2年以内) |

| PLIおよびSPECSインセンティブ | +2.9% | グジャラート、タミル・ナードゥ、カルナータカ州の製造拠点 | 長期(4年以上) |

| OEM主導によるドメイン/ゾーンE-Eアーキテクチャへの移行 | +2.1% | 初期段階では大都市圏とプレミアム車両セグメント | 中期(2〜4年) |

| 超低コスト8ビットMCUによるセンサーフュージョンの実現 | +1.7% | 全国、コスト重視の乗用車セグメントをターゲット | 短期(2年以内) |

| 使用量連動型保険(UBI)の普及 | +1.4% | 保険普及率が高い都市部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIS-145以降のADAS・TPMS義務化規制

道路交通省(MoRTH)は、中央自動車車両規則(CMVR)の改正案を提案しており、2026年4月から8席を超える車両に対して先進的な緊急自動ブレーキ、車線逸脱警告、ドライバー居眠り警告システムの搭載を義務付けている。従来は採用が遅れていた商用フリートも、プラットフォーム全体にわたってレーダー、カメラ、慣性センサーを搭載することが求められるようになった。TPMS規制は、継続的なアフターマーケットを生み出す車輪取り付け型圧力センサーへの需要を補完している。この規制は、より古いトラックを廃車にする車両廃棄プログラムと同時期に施行されており、新規センサーの需要拡大を加速させている。ISO 26262適合および機能安全性能を認証できるサプライヤーは、プレミアム契約を獲得できる可能性が高い。

インドの二輪車・三輪車フリートの急速な電動化

電動二輪車の販売台数はFY2025に114万台へと急増し、同セグメントは比較可能な内燃機関モデルの8個に対して1台あたり最大20個のセンサーを搭載するようになった。バッテリー熱管理、セル電圧、モーター位置センサーが部品表の中心を占め、回生ブレーキシステムにはトルクと車輪速度センシングが追加されている。三輪車は2024年の新規登録台数の半数以上を占め、都市部のラストワンマイルネットワークに需要が集中している。価格に敏感なOEMはコスト抑制のために国内でパッケージングされたMEMSデバイスを好む傾向にあり、インド国内の新規ファブにおける生産能力増強を後押ししている。

PLIおよびSPECSインセンティブによるMEMSセンサー生産の国産化

付加価値基準が5分の2に倍増したことで、グローバルベンダーはクリーンルーム投資へのコミットメントを促された。マイクロンとタタのチッププロジェクトは、自動車グレードの基板における国内供給を約束している。国内の炭化ケイ素開発はさらに、高温圧力センサーおよび排気ガスセンサーに関する輸入依存を低減し、インドの自動車センサー市場の競争力強化につながっている[2]「自動車および自動車部品向けPLIスキームガイドライン」、産業・国内貿易促進局、dpiit.gov.in。

OEM主導によるドメイン/ゾーンE-Eアーキテクチャへの移行

Continental とInfineonは最大12のセンサードメインからの入力を集約するゾーンコントローラー設計を試験的に導入しており、配線の重量とコストを削減している。集中型コンピューティングにより、販売後に新たなセンサー駆動機能をアンロックするOTAアップデートが可能となる。InfineonのTRAVEO T2G MCUラインは、リアルタイムのカメラ・レーダーフュージョンに必要な処理帯域幅を提供し、インドをソフトウェア定義車両の開発拠点として位置付けている。国内の一次サプライヤーは、現地道路状況に合わせたファームウェアのカスタマイズに向けた共同エンジニアリングプログラムを通じて恩恵を受けている。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト重視のOEM価格設定 | -2.8% | 全国、特に大衆向け車両セグメントへの影響 | 短期(2年以内) |

| ティア2ウエハーレベルパッケージング能力の遅れ | -1.9% | 先進パッケージングインフラを欠く製造クラスター | 中期(2〜4年) |

| アフターセールスサービスネットワークの断片化 | -1.5% | 自動車サービスインフラが限られている農村部およびティア2・3都市 | 長期(4年以上) |

| センサーグレードシリコンウエハーへの輸入関税 | -1.2% | 全国、コスト重視の国内メーカーへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト重視のOEM価格設定と極めて薄いサプライヤー利益率

FY2024において6大自動車メーカーが国内販売の大半を支配しており、独占的購買力によってベンダーはセンサーをグローバル平均の5分の1以上安く値付けすることを余儀なくされている。電動モデルは3〜4倍のセンサー搭載量を必要とするが、大衆市場の支持を得るためには小売価格を維持しなければならない。物流・エネルギーコストの高さにより、インド製部品はメキシコ製に比べてコスト高となり、輸出業者の利益を圧迫している。持続的な利益率低下はR&D予算を制限し、次世代センサーの展開を遅らせている。

ティア2ウエハーレベルパッケージング能力の遅れ

インドの前工程ファブへの注力が、自動車グレードの後工程組立・テストにおけるギャップを生んでいる。東南アジアのOSAT工場への依存により、リードタイムが最大20日延長され、輸入コストが10分の1増加している。特殊基板への輸入関税はBOM価格を押し上げており、需要急増期にはスマートフォン向けセンサーとの能力競合が生じる。パッケージング能力の迅速な拡大がなければ、インドの自動車センサー産業は短期的な成長を抑制しかねないサプライチェーンリスクに直面することとなる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:電気光学センサーの急増にもかかわらず圧力センサーが主導

圧力センサーは、TPMS義務化の採用とエンジン管理における広範な用途を主な背景として、2025年のインドの自動車センサー市場において43.12%のシェアで首位を占めた。このレガシーベースにより、電動パワートレインにバッテリー冷却液監視やブレーキ圧力センシングが加わっても安定した出荷量が確保される。ADAS機能が中位セグメントモデルに普及するにつれて、カメラや赤外線モジュールを含む電気光学センサーが最速の18.79%CAGRを2031年まで記録する。温度センサーと速度センサーは、バーラット・ステージVI排出ガス規制とABS義務化に連動した漸進的な成長を続けている。

電磁デバイスは、eアクスル監視や自動駐車支援などの近接・位置検出用途を通じてシェアを拡大している。慣性センサーやガスセンサーなどの新興センサーが「その他」カテゴリーを形成しており、キャビン空気品質や車両ダイナミクス機能が顧客の期待値の高まりを示している。Sona Comstarのような国内プレーヤーが死角検知向けの短距離レーダーを試作しており、インドの自動車センサー市場においてインドが汎用センシングから高度な知覚モジュールへと移行しつつあることを裏付けている。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

車両駆動方式別:内燃機関の優位性が電気自動車の勢いに譲歩

内燃機関プラットフォームは、確立された燃料補給インフラと農村部における電動化の遅れを背景に、2025年のインドの自動車センサー市場規模の62.58%を占めた。電気自動車は二輪・三輪車が都市部で急増する中、CAGRは18.71%で成長をリードしている。電気自動車は車両1台あたり5分の3多いセンサーを統合しており、バッテリー電圧、パック温度、高電圧絶縁監視にわたっている。ハイブリッド車はニッチな存在ではあるが、内燃機関と電気自動車の両方のセンシングを組み合わせており、最も複雑な部品表を有する。

内燃機関車両は、BS-VIノルムが要求する粒子状物質フィルター監視と先進燃料噴射制御を通じて、依然として高いセンサー搭載量を維持している。充電ネットワークの拡充とバッテリー価格の低下に伴い、OEMは2030年までに電気自動車の台数が新規登録台数の5分の1を超えると予測しており、インドの自動車センサー市場においてドライブトレイン特化型センサーに注力するサプライヤーにとって構造的な転換点となる。

用途別:全セグメントにわたる安全システムが成長を牽引

安全システムの搭載は2025年のインドの自動車センサー市場規模の38.35%を占め、2031年にかけてCAGR 18.74%を記録する見込みである。AIS-145に規定された緊急自動ブレーキと車線維持機能を支えるのは、レーダー、カメラ、超音波センサー、およびドライバー監視ユニットである。エンジンおよびドライブトレイン用途は、内燃機関車両とハイブリッド車両に引き続き義務付けられている排気ガスセンサー、ノックセンサー、トランスミッションセンサーを通じて依然として大きな出荷量を維持している。

インフォテインメント、HVAC、ボディエレクトロニクスにわたる車両エレクトロニクス用途は、使用量連動型保険とテレマティクスプラットフォームが追加の動作・環境センシングを必要とするにつれて着実に成長している。予兆保全とキャビンウェルネスに関する新興機能がさらに販売チャネルを多様化させており、センサーサプライヤーがインドの自動車センサー市場の複数の価値源泉にサービスを提供できるようにしている。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:乗用車が主導する一方で二輪車が加速

乗用車は、車両1台あたりのセンサー搭載数の多さとプレミアム化の進展により、2025年のインドの自動車センサー市場シェアの56.72%をもたらした。二輪車は電動化の進展とスクーターおよびオートバイへのABSやTPMSなどの安全技術の採用を反映し、最速のCAGR 18.80%を記録している。小型商用車の需要拡大はeコマース物流の恩恵を受け、大型トラックはフリート効率化のためにADASとテレマティクスを搭載している。

二輪車の電動化により、OEMは低コストモデルに従来搭載されていなかったバッテリー管理センサーとモーター位置センサーの統合を余儀なくされている。マルクワルト社の国内バッテリーBMSの展開は、インドの自動車センサー市場におけるこの急速な変化に対するベンダーの適応を示している。

地域分析

タミル・ナードゥ、カルナータカ、グジャラート、マハーラーシュトラへの集中がインドの自動車センサー市場を支え、チェンナイ、ベンガルール、プネー、サナンドのOEMハブによって支援されている。これらのクラスターは国内需要と輸出需要の両方を供給しており、2024年の自動車総生産台数は大幅に増加した。タミル・ナードゥ州のEV政策やグジャラート州の半導体補助金などの州レベルのインセンティブは、一次サプライヤーの設備投資を削減することでセンサー採用を加速させている。

テランガーナ州やアーンドラ・プラデーシュ州などの第二層地域は、土地コストの割引や電力料金の優遇を通じて投資誘致に取り組んでいる。アートマニルバール・バーラット構想の下での国産化により、2024年にはクロール規模の輸入代替が実現したが、同時期における高付加価値電子部品の輸入増加は、外国のウエハー製造への継続的な依存を浮き彫りにしている。輸出競争力は改善しており、部品出荷量は2030年までに飛躍的な成長を目標としている。

インド半導体ミッションによるグジャラート州とアッサム州への先進ファブの設置は、センサーメーカーにとって上流の供給安全保障を約束するものである。材料調達先との距離の縮小は物流コストを下げ、サイクルタイムを短縮し、インドの自動車センサー市場をグローバルな設計受注において魅力的な存在にしている。デリー首都圏、ムンバイ、ベンガルールに集中する都市部のアフターマーケット需要は、サービス収益源の広範な地理的分配を確保している。

競争環境

インドの自動車センサー市場は中程度の集中度を示しており、多国籍企業がハイテクニッチ分野を支配する一方、国内企業は量産セグメントで競争している。Bosch、Continental、DENSO、Infineonはグローバルなリサーチ・アンド・ディベロップメント資産を活用し、ISO 26262およびASIL-B/Cレベルを満たすレーダー、ライダー、3軸MEMSジャイロスコープを提供している。同時に、量産セグメントの車両向けにパッケージングとキャリブレーションを国産化してコストを抑制している。

Awesense FiveやAxiro Semiconductorなどの国内競合企業は、PLI特典を活用してコスト最適化された圧力センサーおよび温度センサーで参入し、技術格差を縮小している。戦略的パートナーシップも増加しており、InfineonはTataグループとのウエハーファブ協力を評価中であり、Continentalはインドのエンジニアリングセンターとともにゾーンコントローラーファームウェアを共同開発している。サプライヤーは市場投入スピード、価格帯、機能安全認証によって差別化を図り、インドの自動車センサー市場にわたって二層構造を形成している。

テレマティクスおよび予兆保全センサーにホワイトスペースの機会が生まれており、通信キャリアとSaaSプロバイダーが統合されたハードウェア・ソフトウェアバンドルを求めている。電気自動車の成長、ADASの義務化、半導体の国産化が重なって競争が激化しているが、大規模かつ多様な需要基盤により、既存企業と新規参入企業の双方に余地が維持されている。

インドの自動車センサー産業リーダー

Continental AG

DENSO Corporation

Aptiv

Robert Bosch

Hyundai Mobis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Boschは2027年までに人工知能のリサーチ・アンド・ディベロップメントに25億ユーロを投じることを表明し、グローバルおよびインド向けプラットフォームの運転支援センサースイートにAIを適用する。

- 2025年4月:Axiro Semiconductorが自動車およびIoTセンサーチップセットを支援するため、ベンガルールに3,600万米ドルのRFデザインセンターを開設した。

- 2025年3月:インド政府は自動車PLI予算を拡大し、自動車および自動車部品のFY2025-26の予算はINR 346億8,700万ルピーからINR 2,818億8,500万ルピーへと増額され、先進センサーの国内サプライチェーンの深化を目指している。

インドの自動車センサー市場レポートの調査範囲

インドの自動車センサー市場は、インドにおけるセンサーの最新トレンドと技術開発、センサータイプ・車両駆動方式・用途別の需要、および国内主要センサープレーヤーの市場シェアをカバーしている。

| 圧力センサー |

| 温度センサー |

| 速度センサー |

| 電気光学センサー |

| 電磁センサー |

| その他のセンサー |

| 内燃機関車両 |

| 電気自動車 |

| エンジン・ドライブトレイン |

| 車両エレクトロニクス |

| 車両安全システム |

| その他の用途 |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| センサータイプ別 | 圧力センサー |

| 温度センサー | |

| 速度センサー | |

| 電気光学センサー | |

| 電磁センサー | |

| その他のセンサー | |

| 車両駆動方式別 | 内燃機関車両 |

| 電気自動車 | |

| 用途別 | エンジン・ドライブトレイン |

| 車両エレクトロニクス | |

| 車両安全システム | |

| その他の用途 | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 中型・大型商用車 |

レポートで回答される主な質問

インドの自動車センサー市場は2026年にどの程度の規模となるか?

インドの自動車センサー市場規模は2026年に38億1,000万米ドルである。

2031年までのインドの自動車センサーの予測CAGRは?

市場は2031年まで18.66%のCAGRで成長すると予測される。

現在、最も販売台数が多いセンサータイプは?

圧力センサーが2025年において43.12%のシェアで首位を占めている。

センサー需要において最も成長が速い駆動方式カテゴリーは?

電気自動車が2031年まで最速のCAGR 18.71%を示している。

安全センサーの採用において最も影響力のある規制は何か?

2026年4月からADASおよびTPMS機能を義務付けるAIS-145規格。

国産化インセンティブはセンサーのサプライチェーンにどのような影響を与えるか?

PLIおよびSPECS補助金は国内MEMSファブリケーションを促進し、センサーサプライヤーのコストとリードタイムを削減する。

最終更新日: