電動クーラントポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

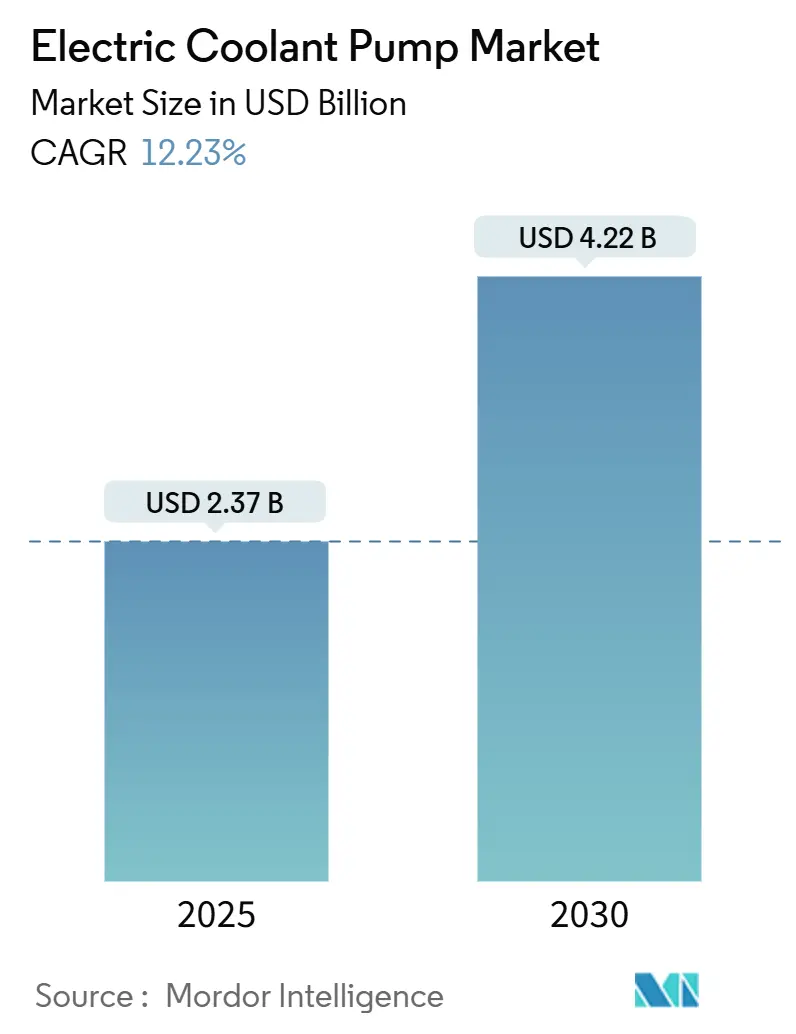

| 市場規模 (2025) | 2.37 十億米ドル |

| 市場規模 (2030) | 4.22 十億米ドル |

| 成長率 (2025 - 2030) | 12.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動クーラントポンプ市場分析

電動クーラントポンプの市場規模は2025年に23億7,000万米ドルであり、2030年までに42億2,000万米ドルに達すると予測され、12.23%のCAGRで拡大します。電動パワートレインの普及拡大、より厳格な排出規制、およびバッテリー温度の精密制御の必要性が、この急速な拡大を総合的に支えています。電動ポンプはクーラント流量をエンジン回転数から切り離すことで、省エネアルゴリズムを実現し、自動車メーカーがアイドリングストップ時の車内快適性を向上させながら炭素削減目標を達成するのに役立ちます。バッテリー電気自動車(BEV)におけるクーラントループの増加により、車両あたりのポンプ数が増加し、台数需要をさらに押し上げています。市場はまた、配線質量を削減し高流量・低電流のポンプ動作を可能にする48 V補助アーキテクチャの恩恵も受けています。中程度の産業集中度により、中堅サプライヤーが統合型サーマルモジュールにおいてニッチ市場を開拓できる一方、原材料コストの変動やサービス技術のギャップが近期の普及を抑制しています。

主要レポートのポイント

- ポンプタイプ別では、横型設計が2024年の電動クーラントポンプ市場シェアの48.59%を占め、縦型ポンプは2030年にかけて13.13%のCAGRで拡大する見込みです。

- 電圧別では、12 Vユニットが2024年の電動クーラントポンプ市場規模の64.79%を占め、48 V以上のセグメントは2030年にかけて22.52%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の電動クーラントポンプ市場シェアの61.96%をリードし、中型・大型商用車は同期間に14.67%のCAGRで拡大する見込みです。

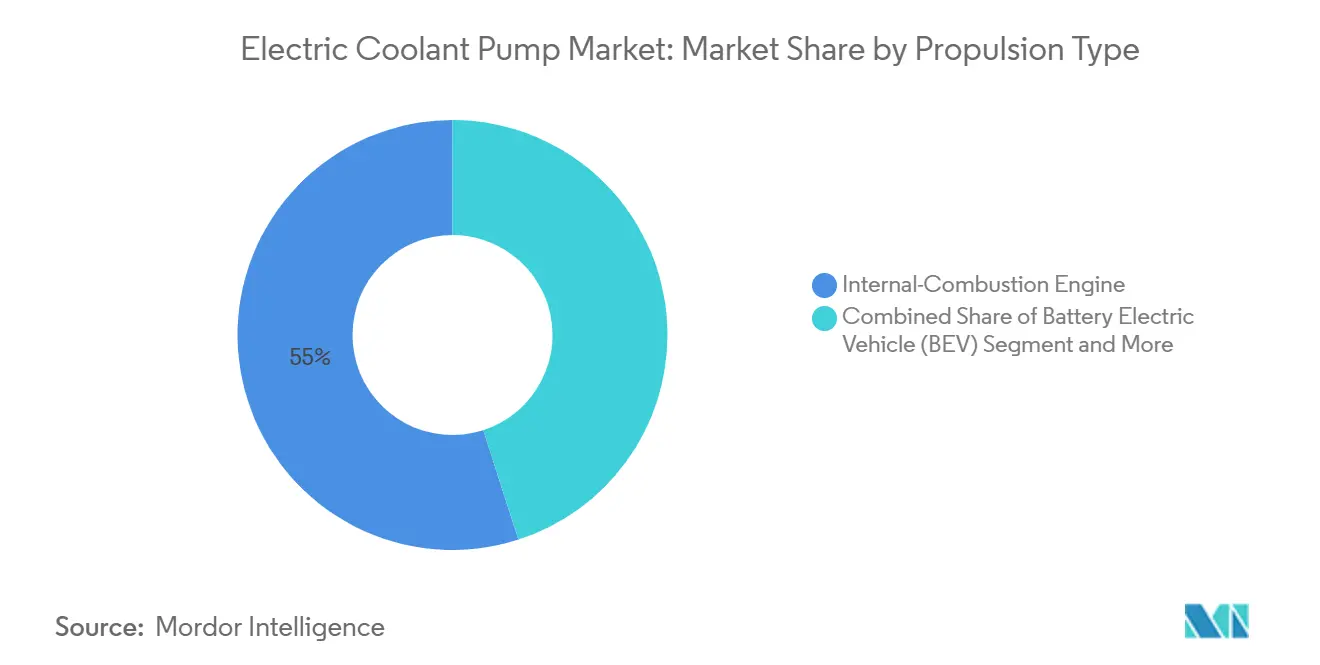

- 推進タイプ別では、内燃機関プラットフォームが2024年の電動クーラントポンプ市場シェアの54.97%を占め、BEVは2030年にかけて24.36%という最高のCAGRを記録する見込みです。

- 販売チャネル別では、OEMが2024年の電動クーラントポンプ市場シェアの73.39%を占め、2030年にかけて13.06%のCAGRで成長する見込みです。

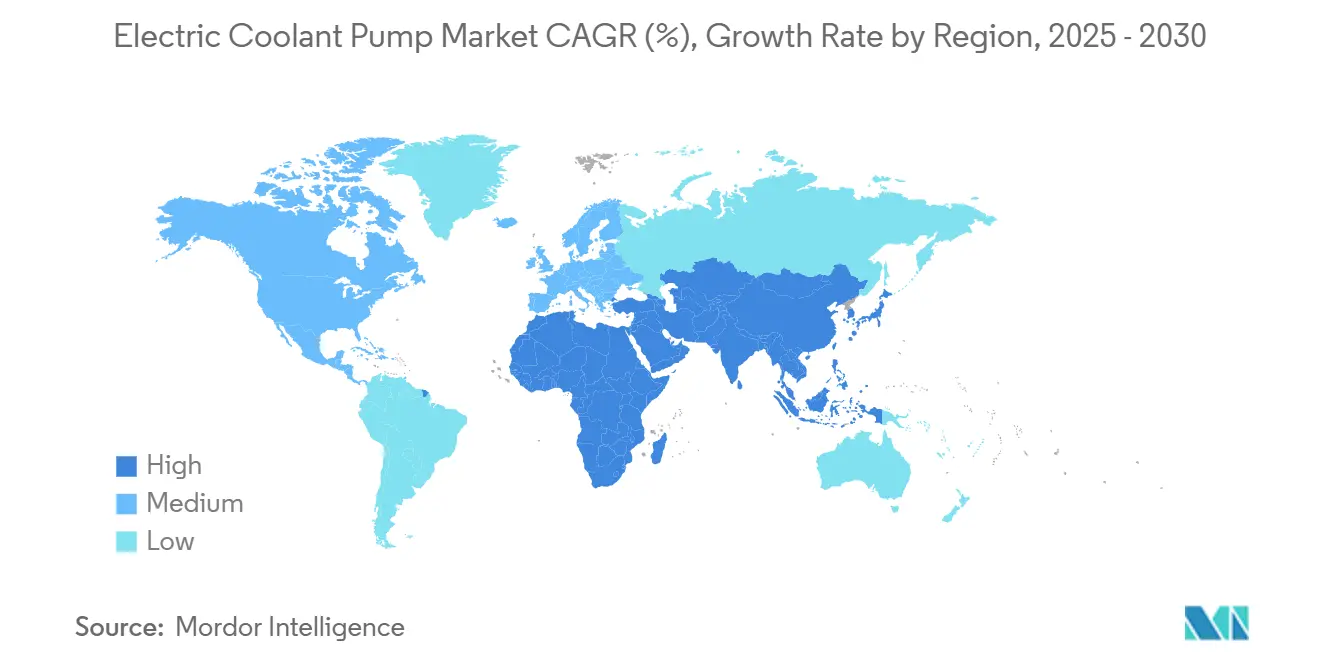

- 地域別では、アジア太平洋が2024年の電動クーラントポンプ市場シェアの47.38%を獲得し、中東・アフリカが2030年にかけて最速の13.58%のCAGRを記録する見込みです。

世界の電動クーラントポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV生産台数 | +2.5% | アジア太平洋がリード、中東・アフリカが加速するグローバル市場 | 中期(2〜4年) |

| 燃費規制 | +2.2% | 欧州・北米が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 統合型「スーパーボトル」サーマルモジュール | +2.1% | グローバル、プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| 低振動補機 | +1.9% | グローバル、プレミアム・ラグジュアリーセグメントがリード | 短期(2年以内) |

| 48 Vマイルドハイブリッドバスおよびトラック | +1.7% | 欧州・中国が中核、インドが新興機会 | 中期(2〜4年) |

| 交換サイクルの増加 | +1.3% | グローバル商用車セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界EV生産の急速な拡大

EV生産の急増は、バッテリー容量の増大と超高速充電による発熱加速に伴い、熱管理の複雑性を高めています。自動車メーカーは現在、部品寿命と車両航続距離を守るため、バッテリー調整、パワーエレクトロニクス冷却、ヒートポンプループを担う電動ポンプをBEV1台あたり2基以上指定しています。独立したポンプ制御により補機エネルギー消費を削減し、ドライブサイクル全体の効率を向上させます。主要なアジアのOEMはロジスティクスリスクを軽減するためにポンプの現地調達を進め、北米のスタートアップ企業は工場統合を簡素化するモジュール式ポンプアセンブリを採用しています。これらのプログラム全体にわたるスケール効果が、市場の二桁成長軌道を支えています。

排出規制に基づく燃費規制

規制当局はテールパイプCO₂を上限規制し、粒子状物質の制限を強化することで、自動車メーカーにベルト駆動補機からの寄生損失の削減を促しています。米国の温室効果ガス基準は現在、アイドリング時のエネルギー消費を削減する可変速ポンプを評価対象とし、次世代プラットフォーム向けのOEMリトロフィットプログラムを促進しています[1]「最終規則:2027〜2032年モデルイヤー軽自動車の温室効果ガス排出基準」、環境保護庁、epa.gov。欧州では、ユーロ7法規が同様の転換を促進しており、フリート平均ペナルティが部品コストプレミアムを正当化するほど高くなっています。新興アジア太平洋市場もこれらの規制を模倣し、対象顧客基盤を拡大しています。

統合型「スーパーボトル」サーマルモジュールの採用

自動車の熱管理は、クーラントリザーバー、ポンプ、バルブ、制御エレクトロニクスを単一のアセンブリに統合した「スーパーボトル」アーキテクチャへと進化しており、パッケージングの複雑性を低減し、整備性を向上させています。ティア1サプライヤーはOEMプラットフォームチームと共同でこれらのモジュールを開発し、バッテリーの予熱やインバーター熱の車内快適性への活用のためにクーラントを動的に再ルーティングするソフトウェアを組み込んでいます。このトレンドは車両あたりのポンプ付加価値を加速させ、コンパクトで多方向設計を提供できる企業に報酬をもたらします。

静粛性・低振動補機に対するOEM需要

プレミアム車両セグメントは、特にエンジン音が補機部品の音をもはやマスクしない高級EVにおいてNVH(騒音・振動・ハーシュネス)要件が強化されるにつれ、電動クーラントポンプへの需要を牽引しています。これに伴い、プレミアムブランドは1 mで35 dB(A)未満の音響目標を規定しています。ブラシレスポンプモーター、樹脂封止ステーター、ゴム絶縁マウントがこれらの指標を満たしながら信頼性を向上させます。一部のOEMはまた、ポンプの脈動を予測してドアスピーカーを通じて音波を反転させるアクティブノイズキャンセレーションアルゴリズムを統合しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストの変動 | -1.7% | アジア太平洋にサプライチェーンが集中するグローバル市場 | 短期(2年以内) |

| 冷却ループの複雑性 | -1.5% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 信頼性への懸念 | -0.9% | グローバルアフターマーケット、新興市場重点 | 長期(4年以上) |

| PFAS規制の保留 | -0.7% | 北米・欧州の規制重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車原材料コストの変動

原材料価格の不安定性は、電動クーラントポンプメーカーにとって利益率への圧力とサプライチェーン混乱リスクをもたらします。特に銅はモーター巻線と電子制御システムにおいて中心的な役割を果たしています。銅、アルミニウム、希土類磁石は電動化の加速に伴い供給逼迫に直面しています。コモディティアナリストは、銅の需要が今後10年間にわたって供給を上回ると予測しており、ポンプメーカーの利益率を圧迫する価格急騰を引き起こしています[2]「エネルギー転換における銅の機会」、BHP、bhp.com。サプライヤーはデュアルソーシングと導体質量を削減する軽量設計によってリスクをヘッジしていますが、突然の関税変動によりコストリスクは依然として高い水準にあります。

冷却ループの複雑性とサービス技術のギャップ

電気自動車の熱管理システムは、従来の自動車技術者のトレーニングを超えるマルチ回路の複雑性をもたらし、アフターマーケットチャネルにおけるサービスのボトルネックと信頼性への懸念を生み出しています。最新のEVは従来のICEモデルの1回路に対して最大4つの独立したクーラント回路を搭載しています。整備士は高電圧安全トレーニングと専門的な診断ツールを必要としますが、そのようなプログラムは多くの新興市場では依然として不足しています。修理の遅延は消費者の信頼を損ない、OEMが特定のポンプ技術を適切なサービスインフラを持つ地域に限定する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:横型設計が統合をリード

横型ポンプは2024年の電動クーラントポンプ市場シェアの48.59%を占めました。これは、ICEインテークマニホールドの下やハイブリッドパワートレインクレードル内にすっきりと収まる低プロファイルジオメトリによるものです。OEMエンジニアは、横型インペラーが実現する簡素化されたエア抜き手順を高く評価しており、組立時間と保証クレームを削減しています。一方、縦型ポンプは、ホースルーティングを容易にする直立取り付けを好む専用サーマルトレイを備えたスケートボードEVプラットフォームで普及しています。複数のティア1サプライヤーが現在、バッテリー予調整のための双方向クーラント移動を可能にする可逆流縦型モデルを提供しています。

横型ポンプは2020年代中盤まで主導的地位を維持しますが、縦型ユニットは統合型サーマルモジュールが積層レイアウトを採用するにつれて13.13%のCAGRで成長する見込みです。これらのモジュールはポンプ、バルブ、センサーを縦型スタックに設置し、クーラント経路を短縮して重力補助による脱気を可能にします。ポリマー複合材ハウジングの進歩により縦型ポンプの耐熱性が向上し、センサーフュージョン制御基板が振動を監視してベアリング摩耗を予測します。デュアルオリエンテーションインペラー設計に投資するサプライヤーは両方のアーキテクチャに対応できる立場にあり、収益の変動を平滑化します。

電圧別:12 Vの優位性が48 Vの台頭に直面

12 Vセグメントは2024年の電動クーラントポンプ市場シェアの64.79%を支配しました。これは、世界の大半の軽自動車アーキテクチャが依然としてレガシー電源ネットワークで動作しているためです。低い部品コストと成熟したサプライチェーンにより、特に価格感応度の高いモデルにおいて12 Vの関連性が維持されています。それにもかかわらず、48 V以上のユニットは、自動車メーカーが制動エネルギーを回収して電動スーパーチャージャーに電力を供給するマイルドハイブリッドシステムを採用するにつれて、22.52%のCAGRで急増しています。

高電圧補機は電流消費を削減することで銅の質量を軽減します。これは先進運転支援システムの普及に伴い車両の配線長が増加するにつれて重要な利点となります。サプライヤーは現在、機能安全目標を満たすためにスマートMOSFETドライバーとガルバニック絶縁を統合しています。ブラシレスモーターの知識が12 V設計から転用できるため、市場参入障壁は中程度にとどまっています。ただし、800 V BEVにおけるインバーター冷却要件は特殊な高流量ポンプを必要とします。炭化ケイ素ゲートエレクトロニクスの先行参入者は、性能提供を差別化する効率的なヘッドルームを獲得します。

車両タイプ別:商用セグメントが加速

乗用車は2024年の電動クーラントポンプ市場シェアの61.96%を占め、世界の軽自動車生産の膨大な台数を反映しています。しかし、中型・大型商用車(MHCV)は、ラストマイル物流の脱炭素化に向けた規制圧力により、14.67%のCAGRで最も急速に成長するセグメントを形成しています。フリートオペレーターは、急速なバッテリー充電と長時間の稼働サイクルに対応するため、より高い流量と強化されたシャフトを持つポンプを求めています。

小型商用車(LCV)は、バン電動化プログラムが航続距離と貨物エリアの温度制御のバランスを取るための柔軟なポンプ出力プログラミングを必要とするブリッジ市場として機能しています。MHCVにおける燃料電池レンジエクステンダーの採用は、水素スタックを最適な熱窓内に保つサブアンビエントクーラント回路を導入し、車両あたりのポンプ数をさらに増加させます。サプライヤーは、600 Wの乗用車ユニットから4 kWのトラックポンプまでスケールするモジュラープラットフォームを開発し、エレクトロニクスを共有することで規模の経済を最大化しています。

推進タイプ別:BEVの成長がサーマルアーキテクチャを変革

内燃機関(ICE)は2024年の電動クーラントポンプ市場シェアの54.97%を維持しました。これは、世界の車両生産が依然としてICE中心であるためです。それにもかかわらず、BEVはバッテリー価格の低下と充電インフラの拡大に伴い、24.36%のCAGRで最高の成長を示しています。ポンプの稼働サイクルは大幅に変化しています。エンジンアイドル時にほぼ一定で動作する代わりに、BEVポンプはインバーター温度、急速充電状態、および車内ヒートポンプ需要に基づいてミリ秒単位で流量を調整します。

プラグインハイブリッド電気自動車(PHEV)と従来のハイブリッド車はICEと電動ループを組み合わせており、2つの熱源を管理するために2基のポンプを必要とすることが多いです。燃料電池電気自動車はさらに複雑性を増し、スタック用の50℃未満のクーラントと駆動モーター用の高温ループを必要とします。ポンプメーカーはそのため、脱イオン水腐食に耐性のある無鉄ベアリングとフルオロポリマーインペラーを含む材料ポートフォリオを拡大しています。無線でのソフトウェアアップデートにより、バッテリー化学が進化するにつれてポンプマップを調整し、機械的変更なしに部品寿命を延長します。

販売チャネル別:OEM統合が戦略を主導

OEMは2024年の電動クーラントポンプ市場シェアの73.39%を占め、2030年にかけて13.06%のCAGRで成長する見込みです。これは、熱管理がオプションのアクセサリーからミッションクリティカルなシステムへと移行したためです。自動車メーカーはプラットフォーム設計の早期段階でポンプを統合し、ホースルーティングとソフトウェア制御アルゴリズムを最適化して節約されたエネルギーのすべてのワットを回収します。ティア1サプライヤーはOEM技術センターにエンジニアリングチームを共同配置し、検証サイクルを加速して複数年の調達契約を確保しています。

アフターマーケットチャネルは課題に直面しています。ポンプの知能化の進展により診断用のCANまたはLIN通信が組み込まれ、ドロップイン交換が困難になっています。独立した整備工場は、エアポケットを避けるためにプリフィルドクーラントとクイックコネクトフィッティングを含むプラグアンドプレイキットを求めています。一部のサプライヤーは現在、価格感応度と信頼性のバランスを取るために、簡素化されたファームウェアを搭載したOEMポンプの「ホワイトラベル」バリアントを提供しています。複雑性にもかかわらず、世界の使用中BEVフリートの増加に伴いアフターマーケットは依然として拡大しており、長期的なサービス収益を生み出しています。

地域分析

アジア太平洋は2024年の電動クーラントポンプ市場シェアの47.38%を獲得しました。これは、中国の垂直統合されたバッテリーサプライチェーンに支えられており、ポンプの物流コストを削減し設計反復を加速させています。政府補助金と現地調達規則が、ポンプ、インバーター、バッテリーパック生産を同一拠点に集約するティア1・ティア2パートナーシップを促進しています。インドの48 Vマイルドハイブリッド商用フリートの採用が増分的な台数を追加し、日本と韓国は高精度マイクロモーター技術と先進樹脂シーリング技術を提供しています。地域のOEMは為替リスクを軽減し、ジャストインタイム在庫を確保するために国内サプライヤーからのポンプ調達を増やしています。

中東・アフリカ地域は、国家多角化アジェンダがEV組立工場と高電圧部品ラインに国家資本を配分するにつれて、13.58%という最速のCAGRを記録しています。サウジアラビアのギガプロジェクトはサーマルサブアセンブリの現地調達を義務付け、世界のポンプ専門企業と地域コングロマリットとの合弁事業を誘致しています。50℃を超える周囲温度はクーラントポンプの耐久性に課題をもたらすため、サプライヤーはより大きなインペラークリアランスと高沸点クーラント互換性を提供しています。南アフリカは確立された自動車ゾーンを活用してアフリカ大陸自由貿易地域全体にポンプを輸出し、関税負担を軽減してリードタイムを短縮しています。

欧州と北米は安定したプレミアム重視の成長を提供しています。EU自動車メーカーは寒冷気候での航続距離最適化を重視し、夜間駐車中のバッテリー暖機のために低流量・高ヘッド圧を供給できるポンプを求めています。北米のOEMはポンプモーターコントローラー用の炭化ケイ素MOSFETを供給する国内半導体工場に資本を投入し、サプライチェーンを短縮して効率を向上させています。両地域は低地球温暖化係数クーラントの義務化を進め、ポンプメーカーに新しいグリコール混合物に耐性のある新しいエラストマーブレンドとステンレス鋼シャフトの認証を求めています。製造拠点は現地調達インセンティブを満たし物流ボトルネックを回避するために最終組立工場の近くに拡大しています。

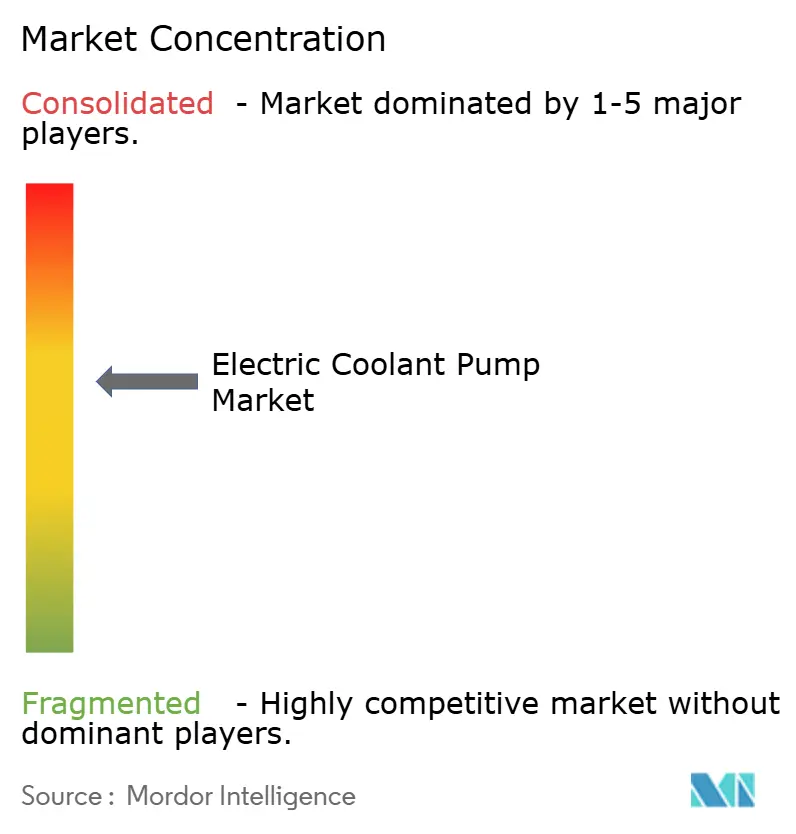

競合環境

電動クーラントポンプ市場は中程度の集中度を示しており、統合型「スーパーボトル」ソリューションと先進制御アルゴリズムを通じて、専門的な熱管理イノベーターがホワイトスペースセグメントを獲得する機会を生み出しています。Boschはシステムレベルの知識を活かし、ポンプ、インバーター、モーター冷却をバンドルした統合型「eアクスルプラスサーマル」パッケージを提供しています。Aisinはトヨタとのアフィリエーションをてこに、2030年までのマルチプラットフォームポンプ契約を確保しています。MahleとValeoは希土類価格変動を回避するコンパクトな磁石不要モーターポンプに注力し、Rheinmetallはバッテリー電気トラック向け高電圧ユニットの生産を拡大しています。

戦略的アライアンスはソフトウェアとパワーエレクトロニクス統合を中心に展開しています。Boschの2025年における米国炭化ケイ素生産能力への投資は、効率を3〜5パーセントポイント向上させる垂直統合型ポンプコントローラーを支援しています。ValeoはMahleと提携し、ルートの標高、周囲温度、ドライバー行動を分析して熱スパイクが発生する前にクーラント流量を予調整する予測制御アルゴリズムを共同開発しています。原材料ヘッジが防御的戦術として台頭しており、サプライヤーは複数年の銅契約を締結するか、特定モデルでアルミニウム巻線に代替しています。

新規参入者は燃料電池スタック冷却やスケートボードアーキテクチャ向けサブマーシブルバッテリートレイポンプなどのニッチを活用しています。半導体メーカーはパワーモジュール内にマイクロポンプを組み込み、低電力ゾーンのスタンドアロンユニットを置き換える可能性があります。しかし、厳格な自動車検証サイクルとISO 26262機能安全ハードルが既存企業を保護しています。シールジオメトリ、キャビテーションモデリング、音響減衰に関する知的財産ポートフォリオが主要な競争上の堀として残っています。

電動クーラントポンプ産業リーダー

Robert Bosch GmbH

Aisin Seiki Co., Ltd.

Continental AG

Valeo SA

Mahle GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Rheinmetallは米国のトラックOEMからCWA 2000高電圧ポンプの中規模6桁の受注を獲得し、2028〜2035年に納入予定。

- 2025年2月:TI Fluid SystemsがBEV向けに特化した12 Vポンプを発表し、エネルギー消費を最適化するクローズドループ温度制御を統合。

- 2025年2月:Rheinmetallがアジアのエンジンメーカーが供給する800 V燃料電池アーキテクチャに電力を供給するCWA 2000ポンプについて2,600万ユーロの契約を獲得。

世界の電動クーラントポンプ市場レポートの範囲

| 横型ポンプ |

| 縦型ポンプ |

| 12 V |

| 24 V |

| 48 V以上 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ポンプタイプ別 | 横型ポンプ | |

| 縦型ポンプ | ||

| 電圧別 | 12 V | |

| 24 V | ||

| 48 V以上 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年から2030年にかけて電動クーラントポンプの需要はどのくらいの速さで成長していますか?

世界の収益は2025年の23億7,000万米ドルから2030年までに42億2,000万米ドルに増加する見込みで、12.23%のCAGRを反映しています。

電動クーラントポンプの最も急速に成長している利用者はどの車両クラスですか?

中型・大型商用車が最も急速な普及を示しており、フリートの電動化が都市配送コンプライアンスを強化するにつれて14.67%のCAGRを記録しています。

なぜ48 Vポンプが12 Vモデルよりも普及しているのですか?

48 Vアーキテクチャは配線質量を削減し、電流消費を低下させ、急速なバッテリー充電に必要な高流量を実現し、セグメントで22.52%のCAGRを牽引しています。

現在、電動クーラントポンプの最大の地域市場はどこですか?

アジア太平洋が世界収益の47.38%をリードしており、中国のEV生産規模と現地化された部品エコシステムによって推進されています。

近期のポンプ収益性を最も脅かす要因は何ですか?

特に銅の原材料価格の変動が利益率を圧迫し、サプライチェーン全体で動的な価格戦略を強いています。

アフターマーケットチャネルはOEM需要に追いついていますか?

OEMは依然として73.39%の市場シェアで主導していますが、BEVフリートの増加に伴いアフターマーケット販売は拡大しており、サービス技術のギャップが解消されることが条件です。

最終更新日: