自動車用電動真空ポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2030) | 2.42 十億米ドル |

| 成長率 (2025 - 2030) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電動真空ポンプ市場分析

自動車用電動真空ポンプ市場規模は2025年に17億2,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率6.60%で2030年までに24億2,000万米ドルに達する見込みです。

自動車用電動真空ポンプ市場は2025年に17億2,000万米ドルと評価されており、予測期間中に年平均成長率6.60%を記録し、2030年までに24億2,000万米ドルに達する見込みです。この成長軌跡は、従来のエンジン駆動式真空源が利用できなくなる電動パワートレインへの自動車産業の加速的な移行を反映しており、ブレーキアシストおよび補助システム向けに電動式代替品が必要とされています。市場の拡大は、より厳格なグローバル排気規制の強化と、自然吸気エンジンが従来提供していた真空生成を超える補助的な真空生成を必要とするターボチャージャー付きガソリン直噴エンジンの普及と同時進行しています。

主要レポートのポイント

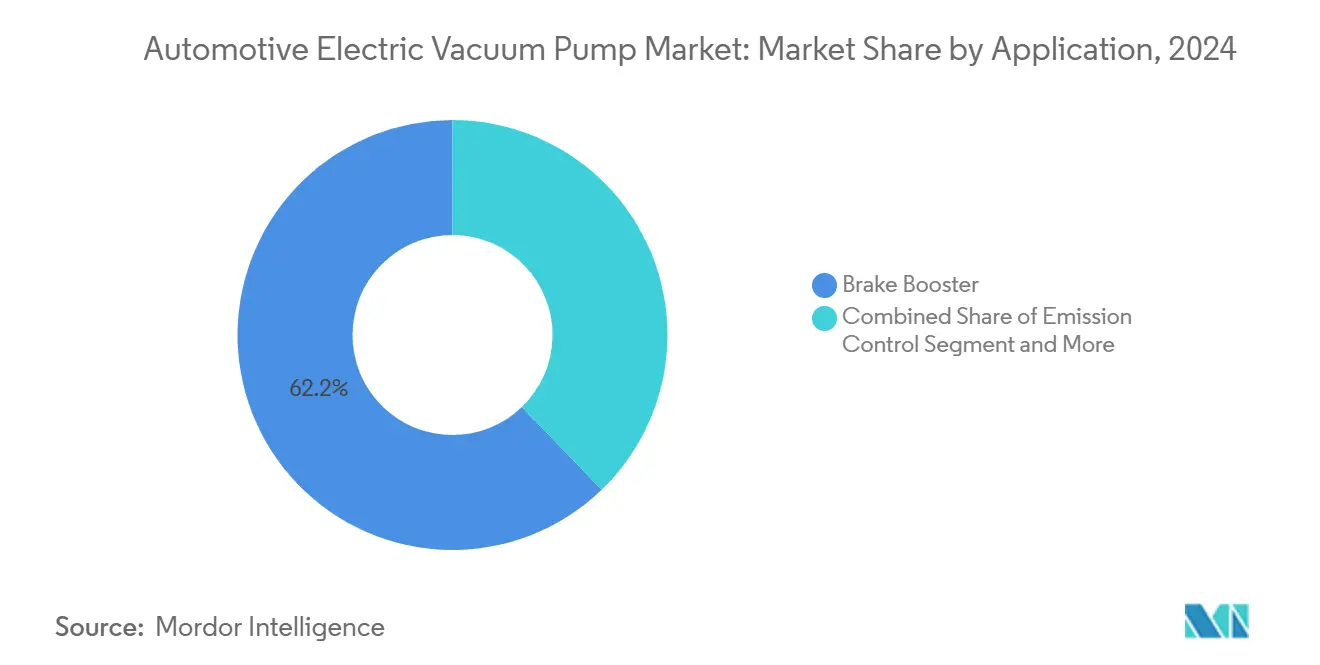

- 用途別では、ブレーキブースターシステムが2024年の自動車用電動真空ポンプ市場シェアの62.16%を占めてトップとなり、排気制御は2030年にかけて年平均成長率12.42%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車用電動真空ポンプ市場規模の68.05%のシェアを占め、バッテリー電気自動車は2030年にかけて年平均成長率16.68%で拡大しています。

- 推進タイプ別では、内燃機関が2024年の自動車用電動真空ポンプ市場規模の54.08%を占め、バッテリー電気自動車は予測期間中最高の年平均成長率18.92%を記録しています。

- 販売チャネル別では、OEMセグメントが2024年の自動車用電動真空ポンプ市場シェアの71.11%を占め、アフターマーケットは2030年にかけて年平均成長率10.21%で拡大する見込みです。

- アジア太平洋地域は2024年の自動車用電動真空ポンプ市場規模の42.07%を占め、主に中国のEVリーダーシップに牽引されて2030年にかけて年平均成長率11.49%を達成する見込みです。

市場動向とインサイト

自動車用電動真空ポンプ市場の促進要因影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVおよびHEV生産の急増 | +2.1% | アジア太平洋地域を中核とするグローバル | 中期(2~4年) |

| ブレーキ安全性および排気規制の世界的強化 | +1.8% | EU・中国が採用をリードするグローバル | 長期(4年以上) |

| 電動補助システムへのOEM移行 | +1.4% | 北米・EUが中心、アジア太平洋地域が追随 | 中期(2~4年) |

| AIによる最適化ポンプ制御によるバッテリー小型化 | +0.9% | グローバルのプレミアムセグメント | 長期(4年以上) |

| ターボGDIエンジンによる補助真空の必要性 | +0.4% | 成熟市場を重視するグローバル | 短期(2年以内) |

| 自動運転機能の拡大による真空需要の増加 | +0.7% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

BEVおよびHEV生産の急増

電動化の波は真空生成要件を根本的に再構築しており、バッテリー電気自動車およびハイブリッド車は従来のパワートレインが自然に提供していたエンジン駆動式真空源を持ちません。この移行により、電動化されたすべての車両プラットフォームにおいて電動真空ポンプへの必須需要が生まれ、このコンポーネントはオプションから必須へと変わりました。BMWが2025年3月に発表したノイエ・クラッセプラットフォーム向けGen6 eDriveシステムは、主要OEMが電動化ラインナップ全体で電動補助システムを標準化している様子を示しています。この移行は純粋なEVを超えて広がっており、マイルドハイブリッドシステムは従来の12ボルトシステムと比較して寄生損失を低減しながら、より効率的な電動真空ポンプ動作を可能にする48ボルトアーキテクチャをますます採用しています。

ブレーキ安全性および排気規制の世界的強化

規制の枠組みは、エンジン動作に依存しない一貫した制御可能な真空生成を通じて電動真空ポンプが達成を支援する高度なブレーキ性能基準をますます義務付けています。NHTSAが2024年11月に自動緊急ブレーキシステムに関するFMVSS 127を最終決定し、2029年9月までの適合を要求したことは、安全規制が信頼性の高い補助真空システムへの需要を促進する様子を示す好例です。2026年に発効するユーロ7ブレーキ粒子排出規制は、OEMがプログラム可能な制御アルゴリズムを通じて電動ポンプが実現する精密なブレーキ変調能力を求めるため、真空システム設計にさらなる影響を与えます。これらの基準は、実証済みの規制適合能力と試験インフラを持つ確立されたサプライヤーに有利な技術的障壁を生み出しています。

電動補助システムへのOEM移行

自動車メーカーは、電動化アーキテクチャにおける全体的な車両効率の向上と柔軟なパッケージングを実現するため、ベルト駆動式補助システムを電動式代替品に体系的に置き換えています。この移行は、寄生損失を排除し、車両システム全体のエネルギー管理を最適化するための業界全体の取り組みを反映しています。Continentalのゾーン制御ユニットおよびソフトウェア定義車両アーキテクチャの開発により、統合電力管理システムを通じて真空ポンプを含む電動補助機器の集中制御が可能になります。OEMが重量削減とパッケージングの柔軟性を追求するにつれて移行が加速しており、特に電気自動車プラットフォームでは効率向上のすべてが走行距離とバッテリーサイズの要件に直接影響します。

AIによる最適化ポンプ制御によるバッテリー小型化

高度な制御アルゴリズムにより、電動真空ポンプは前例のない精度で動作し、エネルギー消費を削減して電気自動車のバッテリーパックの小型化を可能にします。これらのインテリジェントシステムはブレーキイベントを予測し、回生制動フェーズ中に真空リザーバーを事前充填することで、そうでなければ失われるエネルギーを効果的に回収します。機械学習アルゴリズムの統合により、ポンプは個々の運転パターンに適応してパフォーマンスを最適化できるようになり、従来のオン・オフ制御戦略からの大きな進化を示しています。この技術的進歩は特にプレミアム車両セグメントに恩恵をもたらし、メーカーは高度な制御システムに必要な追加のセンサーおよび処理コストを正当化できます。

自動車用電動真空ポンプ市場の抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 真空不要のブレーキバイワイヤシステムの台頭 | -1.2% | EUが先行するグローバルのプレミアムセグメント | 長期(4年以上) |

| 耐久性・汚染に関する保証問題 | -0.8% | アフターマーケットを重視するグローバル | 中期(2~4年) |

| ポンプを代替する統合SiCインバーター電動ブースター | -1.0% | 欧州、北米、アジア太平洋地域 | 中期(2~4年) |

| 高電圧ポンプコンポーネントのサプライチェーン制約 | -0.7% | アジア太平洋地域が重要なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

真空不要のブレーキバイワイヤシステムの台頭

ブレーキバイワイヤ技術は、従来の油圧・空気圧ブレーキアシストを直接電子アクチュエーションに置き換えることで真空要件を完全に排除し、電動真空ポンプ市場の長期的な成長軌跡を潜在的に混乱させる可能性があります。Boschが2025年2月に発表したドライブバイワイヤブレーキシステムは、2030年までに550万台以上の車両への適用を目標としており、技術の商業的実現可能性とOEMの受容を示しています。ContinentalのiBoosterシステムも同様に、真空依存なしにブレーキアシストを提供し、精密な電子制御ブレーキを必要とする自動運転システムとの統合においてより速い応答時間を提供します。この技術の採用は、コスト感度が低く、先進運転支援システムの統合が追加的な価値正当化を提供するプレミアム車両セグメントで加速しています。ただし、安全性が重要な用途における広範な検証の必要性とコスト上の考慮から、移行のタイムラインは数十年にわたります。

耐久性および汚染に関する保証問題

過酷な自動車環境における電動真空ポンプの信頼性の課題は、保証リスクとアフターマーケット交換需要を生み出し、OEMの採用を制約し、総所有コストを増加させる可能性があります。ブレーキフルード蒸気、オイルミスト、粒子状物質による汚染は、特に適切なフィルタリングや分離機構を欠くシステムにおいて、ポンプの性能と耐久性を損なう可能性があります。車両がますます多様な環境条件で動作し、メーカーが電気自動車の期待に合わせて保証期間を延長するにつれて、これらの耐久性の懸念はより顕著になります。この問題は特にアフターマーケットの成長ダイナミクスに影響し、交換ポンプは潜在的に低品質な代替品とコストで競争しながら純正品の性能基準を満たす必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車用電動真空ポンプ市場セグメント分析

用途別:

ブレーキアシストがコア需要を牽引ブレーキブースター用途は2024年に市場シェアの62.16%を占め、すべての車両タイプとパワートレインにわたるブレーキアシストの基本的な安全性重要性を反映しています。この優位性は、エンジン真空の可用性に関わらず一貫したブレーキ性能に対する規制要件と消費者の期待から生じています。排気制御システムは、EGRバルブと排気システムアクチュエーターに対する精密な真空制御を必要とする粒子状物質およびNOx削減要件の強化に牽引されて、2030年にかけて年平均成長率12.42%で最も急成長する用途セグメントとして台頭しています。ターボチャージャーおよび燃料システム用途は、ウェイストゲート制御と燃料蒸気管理システムのための補助真空を必要とするターボチャージャー付きエンジンが車両セグメント全体に普及するにつれて、安定した需要を維持しています。

用途の状況は、システム統合と多機能コンポーネントに向けた自動車業界の広範なトレンドを反映しています。Continentalの統合ブレーキ制御ユニットの開発は、サプライヤーが真空生成と電子ブレーキ配分および安定性制御機能を組み合わせる方法を示しています。この統合戦略により、共有エレクトロニクスとパッケージングによるコスト削減が可能になり、システム応答時間と診断能力が向上します。排気制御用途は特に電動真空ポンプの精密制御特性から恩恵を受け、さまざまな動作条件下でEGR流量の最適化と触媒効率の向上を実現します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:

商用車の成長の中での乗用車の優位性商用車セグメントは、2024年の乗用車の市場シェア68.05%の優位性にもかかわらず、フリートオペレーターが電動真空ポンプが実現する信頼性と燃費向上を優先するにつれて、採用率の加速を示しています。中型および大型商用車は、エンジン負荷条件に関わらず一貫したブレーキペダルフィールを通じてメンテナンス要件を削減し、ドライバーの快適性を向上させるために電動補助システムをますます採用しています。小型商用車は乗用車と商用車の用途を橋渡しし、乗用車コンポーネント開発における規模の経済から恩恵を受けながら、強化された耐久性仕様を必要としています。

バッテリー電気自動車は最も急成長する車両タイプセグメントとして年平均成長率16.68%を示しており、エンジン駆動式真空源の排除と回生制動システムとの統合を通じて真空ポンプ要件を根本的に変えています。Teslaの真空ポンプとブレーキ制御モジュールの統合アプローチは、EVメーカーが重量とパッケージング効率のためにシステムアーキテクチャを最適化する方法を示しています。この移行は、高性能電気自動車用途に必要な真空生成とブレーキ制御エレクトロニクスおよび熱管理システムを組み合わせた統合ソリューションを提供するサプライヤーに機会をもたらします。

推進タイプ別:

ICEのレガシーとEVのイノベーションの融合内燃機関はバッテリー電気自動車の爆発的な年平均成長率18.92%の成長にもかかわらず2024年に市場シェアの54.08%を維持しており、市場が従来型と電動化パワートレインの両方に同時に対応する二軌道の進化を示しています。このダイナミクスは、メーカーが次世代電気自動車技術に投資しながらレガシーICE用途をサポートしなければならないため、複雑なサプライチェーン要件を生み出しています。ハイブリッド電気自動車は中間的な位置を占め、エンジンオフ動作中に電動真空ポンプを必要としながら、燃焼フェーズ中は従来のエンジン真空から恩恵を受けています。

推進タイプのセグメント化は、電気自動車が高電圧システムとの統合と高度なエネルギー管理アルゴリズムを必要とするため、真空ポンプ設計要件の根本的な変化を明らかにしています。プラグインハイブリッド電気自動車は特に複雑さをもたらし、複数の電源と動作モードにわたってシームレスな動作が可能な真空ポンプを必要としています。燃料電池電気自動車は、水素システム統合と超高信頼性基準に対する独自の要件を持つ新興セグメントを代表しています。Continentalのゾーン制御ユニットアーキテクチャにより、異なる推進タイプにわたる真空システムの集中管理が可能になり、プラットフォーム共有によるスケーラビリティとコスト削減を実現します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:

OEM統合がアフターマーケット成長を牽引OEMチャネルは2024年に市場シェアの71.11%を占めて優位に立っており、コンポーネントの統合重要性と、システムレベルの検証と保証カバレッジを重視する自動車産業の姿勢を反映しています。この優位性は、電動真空ポンプが確立されたOEM関係を優先する広範なテストと認証プロセスを必要とする安全性重要コンポーネントとしての役割から生じています。アフターマーケットセグメントの2030年にかけての年平均成長率10.21%の成長は、初期の電気自動車フリートが成熟してコンポーネント交換を必要とするにつれて拡大する交換需要を示しており、サプライヤーと販売業者に新たな収益源をもたらしています。

販売チャネルのダイナミクスは、電動真空ポンプの電子統合要件が包括的なシステム能力を持つサプライヤーを優遇するため、直接OEM関係と階層構造の削減に向けた自動車産業の広範なトレンドを反映しています。独立系アフターマーケットの成長は、OEMキャリブレーションツールとソフトウェアアップデートへのアクセスを持つ認定サービスネットワークを優遇するコンポーネントの複雑さと診断要件の増大という課題に直面しています。しかし、このセグメントは電気自動車保有台数の増加と車両ライフサイクルの延長から恩恵を受け、従来の保証期間を超えた持続的な交換需要を生み出しています。

地域分析

アジア太平洋地域の自動車用電動真空ポンプ市場

アジア太平洋地域は2024年に42.07%の市場シェアを占め、2030年にかけて11.49%のCAGRを維持しており、これは同地域が世界最大の自動車生産拠点であると同時に電気自動車普及の中心地という二重の役割を担っていることを反映している。中国のEV製造における優位性は電動真空ポンプへの集中的な需要を生み出しており、Ningbo Tuopu Groupのような国内サプライヤーは地理近接性とコスト競争力を活かして国内市場および輸出市場の双方に対応している。同地域は電動真空ポンプメーカーがコスト削減と技術革新に活用できる電動モター部品およびパワーエレクトロニクスの確立されたサプライチェーンの恩恵を受けている。DENSO CorporationおよびMikuni Corporationを含む日本の自動車サプライヤーは、先進材料と精密製造能力を通じて技術的リーダーシップを維持しており、プレミアム用途向けの高性能ポンプ設計を実現している。

欧州自動車用電動真空ポンプ市場

欧州はContinentalが乗用車生産台数の3%から5%の減少を予測するなど短期的な生産上の課題に直面しているが、OEMが効率向上と規制遵守を優先する中で、より高付加価値の電動真空ポンプ統合に向けた機会が生まれている。同地域の厳格なユーロ7排出基準および先進運転支援システムの普及は、プレミアム価格を実現する高度な真空制御システムへの需要を牽引している。Continental AGおよびRobert Bosch GmbHのようなドイツのサプライヤーは、ブレーキシステムの専門知識とOEMとの関係を活かして、地域的な生産の逆風にかかわらず市場リーダーシップを維持している。同地域のプレミアム車両セグメントおよび先進技術統合への注力は、数量重視市場と比較して高い平均販売価格と利益率を支えている。

北米自動車用電動真空ポンプ市場

北米の市場発展は、同地域における段階的な電気自動車の普及と、堅牢な補助システムを必要とする小型トラックおよびSUVを重視する国内自動車産業の方針を反映している。同地域は国内サプライヤーを優遇するリショアリング施策および貿易政策の恩恵を受けており、既存プレイヤーが製造能力を拡大しサプライチェーンリスクを低減する機会を創出している。カナダの自動車セクターは米国の生産ネットワークと統合されており、電動真空ポンプ部品および組立品の効率的な国境を越えたサプライチェーンを可能にしている。車両ライフサイクルの長期化とDIYメンテナンス文化に支えられた同地域のアフターマーケットの強みは、持続的な交換需要と性能重視用途におけるプレミアム価格を支持している。

競合状況

自動車用電動真空ポンプ市場は、既存のブレーキシステム関係と製造規模を活用して競争優位性を維持する確立されたティア1サプライヤー間で中程度の集中度を示しています。Continental AG、Robert Bosch GmbH、DENSO Corporationは、真空生成とブレーキ制御エレクトロニクスおよび車両ネットワークインターフェースを組み合わせた包括的なシステム統合能力を通じて優位に立っています。これらのサプライヤーは、安全性重要用途への参入を目指す新規参入者にとって大きな障壁となる数十年にわたるOEM関係と広範な検証インフラから恩恵を受けています。競合状況は、OEMが単一ソース責任と統合保証カバレッジを優先するにつれて、単独のポンプコンポーネントよりも完全なブレーキシステムソリューションを提供するサプライヤーをますます優遇しています。

新興の競争ダイナミクスは、真空生成と他の補助機能を組み合わせた高度な制御アルゴリズム、統合パワーエレクトロニクス、多機能システム設計による技術差別化を中心に展開しています。Youngshin Precision Co. Ltd.やVIE Science and Technologyなどの小規模専門企業は、特定の市場セグメントや地理的地域における集中的なイノベーションとコスト優位性を通じて競争しています。ブレーキバイワイヤシステムへの業界の進化は、サプライヤーが従来の真空ポンプ技術への投資と代替アクチュエーション方法の開発のバランスを取る必要があるため、脅威と機会の両方をもたらしています。Continentalの2024年の自動車部門における研究開発費23億5,600万ユーロは、複数の競合アーキテクチャにわたって技術的リーダーシップを維持するために必要な投資規模を示しています。

新興市場では、地域サプライヤーがコスト優位性と政府支援を活用して確立されたプレーヤーに挑戦できるホワイトスペースの機会が存在しており、特に技術要件がプレミアム乗用車セグメントよりも厳格でない可能性がある商用車とアフターマーケット用途において顕著です。

自動車用電動真空ポンプ産業のリーダー企業

Hella GmbH and Co. KGaA

Continental AG

Robert Bosch GmbH

Rheinmetall AG

Youngshin Precision Co. Ltd.

- *免責事項:主要選手の並び順不同

自動車用電動真空ポンプ市場の対象企業

- Hella GmbH and Co. KGaA

- Continental AG

- Robert Bosch GmbH

- Rheinmetall AG

- Youngshin Precision Co. Ltd.

- Johnson Electric Holdings

- Mikuni Corporation

- Ningbo Tuopu Group

- Magna International

- Valeo SA

- DENSO Corporation

- SHW AG

- Stackpole International

- VIE Science and Technology

- Fuxin Dare Automotive Parts

- Pierburg (Pierburg Pump Technology)

- WABCO Holdings

- LPR Global

- Hitachi Astemo

- BorgWarner Inc.

自動車用電動真空ポンプ市場における最近の業界動向

- 2025年4月:Pedro Gilは、ダイナミックシャフトシールを排除してメンテナンス要件を削減する磁気カップリング技術を採用したRVM真空ブースターを発売しました。このイノベーションは、モーターカップリングインターフェースでの摩擦低減を通じて漏れを防止し機器の寿命を延長することで、自動車用途における耐久性の懸念に対処しています。

- 2025年3月:BMW Groupは、ブレーキアシスト用途向けの統合真空生成を含む高度な電動補助システムを組み込んだノイエ・クラッセ電気自動車プラットフォーム向けGen6 eDriveシステムを発表しました。このシステムは、電動化された車両ラインナップ全体で電動真空ポンプを標準化するOEMのコミットメントを示しています。

グローバル自動車用電動真空ポンプ市場レポートの範囲

セグメンテーションの概要

| ブレーキブースター |

| ターボチャージャーおよび燃料システム |

| 排気制御 |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | ブレーキブースター | |

| ターボチャージャーおよび燃料システム | ||

| 排気制御 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電動真空ポンプの最高ユニット需要を牽引する車両カテゴリーはどれですか?

乗用車は2024年の数量の68.05%を占めており、グローバルの小型車生産規模に支えられています。

電動真空ポンプがバッテリー電気自動車にとって重要な理由は何ですか?

BEVはマニホールド真空を持たないため、エンジン動作に依存しないブレーキアシスト性能を保証するために電動ポンプが不可欠です。

将来のポンプ数量に対する主要な脅威は何ですか?

真空不要のブレーキバイワイヤシステムは、特に2028年以降に技術を採用するプレミアムセグメントにおいてポンプ需要を減少させる可能性があります。

自動車用電動真空ポンプ市場をリードする地域はどこですか?

アジア太平洋地域は2024年に42.07%のシェアで優位に立っており、中国の電気自動車製造におけるリーダーシップに牽引されています。

サプライヤーはポンプのエネルギー効率をどのように向上させていますか?

AIによる制御がブレーキイベントを予測し、回生減速中に真空リザーバーを充填することで、バッテリー負荷を削減しEVのバッテリーパックの小型化を実現します。

最終更新日: