自動車用燃料フィルター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

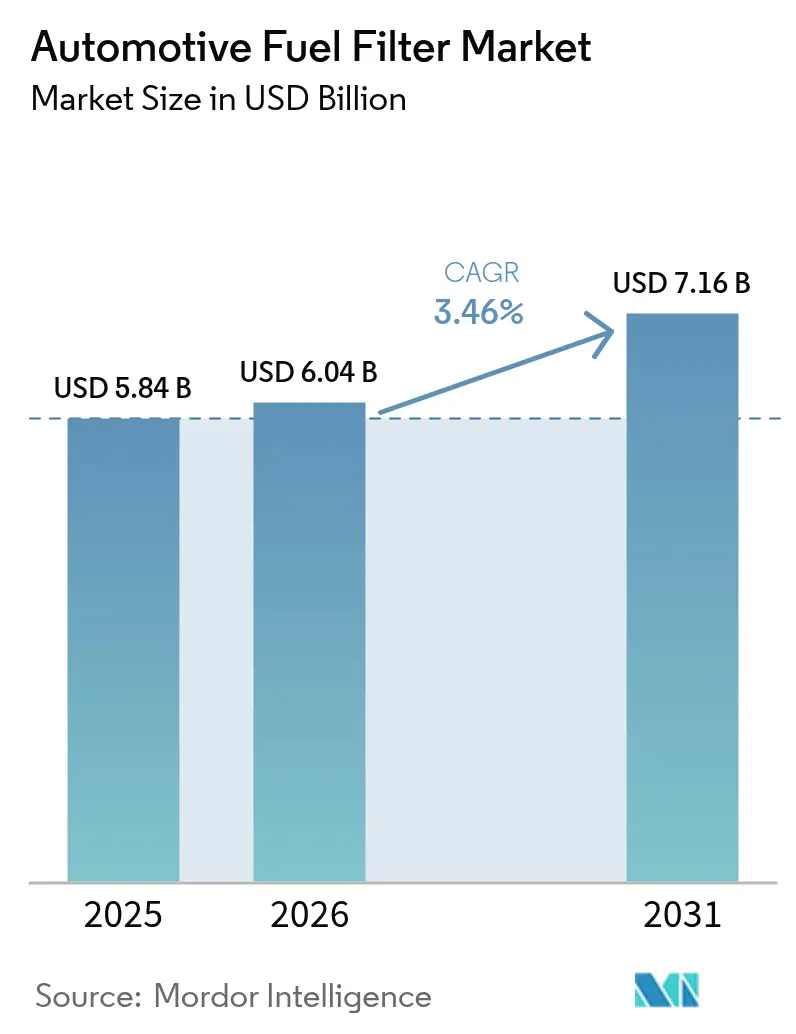

| 市場規模 (2026) | 6.04 十億米ドル |

| 市場規模 (2031) | 7.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用燃料フィルター市場分析

自動車用燃料フィルター市場規模は2025年に58億4,000万米ドルと評価され、2026年の60億4,000万米ドルから2031年には71億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.46%です。老朽化する車両フリート、より厳格な排出規制、および新興経済圏における内燃機関車の持続的な生産が電動化という構造的な逆風を相殺しており、世界的な需要は底堅さを維持しています。超低硫黄燃料法制が高度なウォーターセパレーター設計を義務付けているため、ディーゼル用途は相当規模の収益基盤を維持しており、バイオ燃料ブレンドおよび圧縮天然ガスは特殊フィルター向けの並行した成長回廊を生み出しています。アジア太平洋地域およびアフリカにおける急速な車両生産拡大が純正装備品需要を支える一方、北米および欧州は交換サイクルへの注力にシフトしています。デジタル小売、偽造品リスク、および密封型「生涯交換不要」モジュールが、自動車用燃料フィルター市場の全階層にわたる競争戦略を再形成しています。

主要レポートのポイント

- 燃料タイプ別では、ディーゼルが2025年の自動車用燃料フィルター市場シェアの47.82%を占めました。代替燃料は2031年にかけてCAGR 8.87%で拡大する見込みです。

- フィルターメディア別では、セルロースが2025年に43.62%の収益シェアでトップとなり、合成繊維はCAGR 5.54%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用燃料フィルター市場規模の54.05%を占め、小型商用車は2031年にかけてCAGR 4.24%で拡大しています。

- 販売チャネル別では、アフターマーケットセグメントが2025年の自動車用燃料フィルター市場規模の70.12%を占め、オンラインプラットフォームがワークショップおよびDIYオーナーにとって交換部品の調達を容易にすることで、2031年にかけてCAGR 4.19%という最も急速な成長が見込まれています。

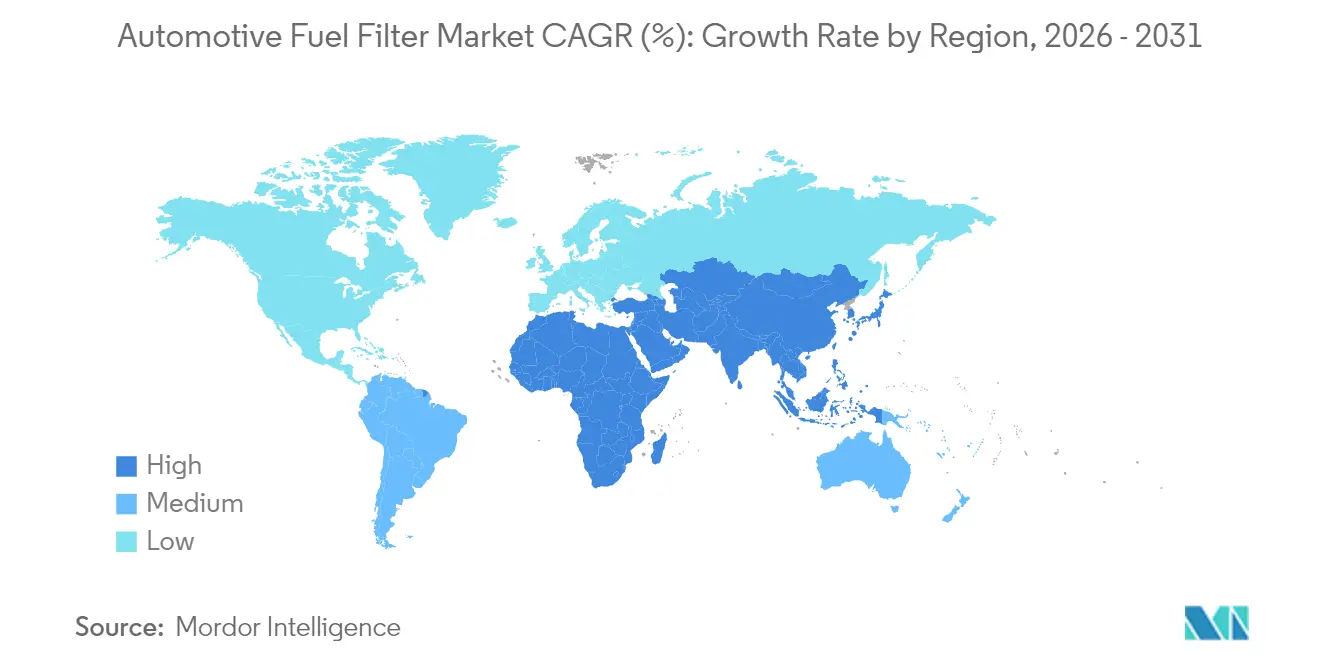

- 地域別では、アジア太平洋地域が2025年に41.47%のシェアで首位を占め、中東・アフリカ地域は2031年にかけてCAGR 4.98%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用燃料フィルター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化する車両フリートによる交換需要の拡大 | +0.8% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| より厳格な排気管排出規制 | +0.6% | 欧州、中国、インド(ASEANへの波及あり) | 中期(2~4年) |

| アジア太平洋地域およびアフリカにおける新車生産の増加 | +0.4% | APACコア、新興アフリカ市場 | 中期(2~4年) |

| 互換性アップグレードを必要とするバイオ燃料ブレンド | +0.3% | グローバル、EUおよびブラジルでの早期採用 | 長期(4年以上) |

| ウォーターセパレーターフィルター需要を押し上げる超低硫黄ディーゼル | +0.2% | グローバル、規制主導の採用 | 短期(2年以内) |

| 高圧GDIおよびCRDIシステムの成長 | +0.2% | グローバル、プレミアム車両セグメントが先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化する世界の車両フリートによる交換需要の拡大

家計の予算が逼迫し、新車在庫が変動する中、世界のフリートはより長期間にわたって運行され続けています。主要OECD市場における乗用車の平均車齢は現在13年を超えており、延長されたメンテナンススケジュールが精密なインジェクターを保護するためのより頻繁なフィルター交換を促しています。複雑な高圧燃料供給システムを搭載した小型トラックおよびSUVも部品の回転率を高めています。ディーラー、独立系ガレージ、およびeコマースプラットフォームはこのアフターマーケットの追い風を活用し、自動車用燃料フィルター市場の顧客層を拡大しています。部品販売業者は、価格に敏感な環境においてバスケット価値を獲得しシェアを守るため、燃料フィルターを他のサービスキットとバンドル販売することが増えています。

高度なろ過を促進するより厳格な排気管排出規制

ユーロ6eの規制は2023年9月に新しい内燃機関モデルに対して発効し、ユーロ7規格の草案はさらに低い粒子状物質の閾値を提案しており、フィルターメディアが汚染物質保持容量を犠牲にすることなく5ミクロン以下の効率を達成することを強制しています。同等の中国VIおよびバーラトVI規制は多段階ろ過と堅牢なウォーターセパレーションを要求しています。サプライヤーはエンジンOEMと緊密に協力してフィルター仕様を後処理システムに合わせる一方、試験プロトコルは様々な硫黄レベルにわたる耐久性を検証するためにより厳格になっています。下位メーカーは認証コストの上昇に直面しており、自動車用燃料フィルター市場内での統合が加速する可能性があります。

アジア太平洋地域およびアフリカにおける新車生産の増加

インドの車両生産は、投資インセンティブが生産能力の追加を促したことにより、2024年度から2025年度にかけて3,103万台に達しました。中国は依然として世界最大の組立量を誇り、2025年までに年間3,500万台を目指しており、今後10年間にわたって大規模な内燃機関車の基盤を確保しています。モロッコ、南アフリカ、エジプトなどのアフリカ市場は現地化プログラムを拡大しており、地域供給フィルターへの需要を強化しています。電気自動車の勢いがあっても、これらの地域の政策枠組みは依然として手頃な価格とエネルギー安全保障を優先しており、内燃機関プラットフォームに長い活躍の場を与えています。

互換性アップグレードを必要とするバイオ燃料ブレンドの急増

欧州連合および米国のフリート脱炭素化計画は、輸送事業者にB20以上のバイオディーゼルブレンドの採用を促しており、米国エネルギー政策法はそのような使用に対してコンプライアンスクレジットを提供しています。[1]代替燃料データセンター、「バイオディーゼルブレンド」、afdc.energy.govしかし、エステル含有量が高いとフィルター詰まりの傾向が高まり、メディアの劣化が加速します。メーカーは疎水性合成層、より大きなプリーツ表面積、および冷間始動時の圧力降下急増を緩和するインラインプレヒーターで対応しています。エンジニアリングチームはまた、貯蔵タンクにおける微生物の増殖を軽減するためのエタノール共溶媒戦略も試験しています。これらの取り組みは自動車用燃料フィルター市場における製品ミックスを拡大し、プレミアム価格のニッチ市場を開拓しています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ICEフィルター量を侵食するEV普及 | -0.9% | グローバル、中国・EU・カリフォルニアが主導 | 中期(2~4年) |

| 鉄鋼およびポリマー原材料価格の変動 | -0.4% | グローバルな製造拠点 | 短期(2年以内) |

| 密封型「生涯交換不要」燃料モジュールへのOEMシフト | -0.3% | 先進国市場、プレミアムセグメント | 長期(4年以上) |

| 低コスト偽造フィルターの蔓延 | -0.2% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ICEフィルター量を侵食するEV普及の加速

バッテリー電気自動車は燃料ろ過の必要性を排除しており、世界の乗用車販売に占めるシェアは2030年までに50%に達すると予測されています。メーカーが組立ラインを転換し、政府がゼロエミッション規制を導入するにつれて、成熟した地域における燃料フィルターのサービス可能市場は縮小しています。かつて高マージンの交換部品に依存していたワークショップは、バッテリー診断やソフトウェアアップデートへとシフトしています。したがって、自動車用燃料フィルター市場は主に電動化の展開が遅い地域、またはハイブリッドパワートレインが依然として補助燃料モジュールを組み込んでいる地域で成長しています。

マージンを圧迫する鉄鋼およびポリマー原材料価格の変動

ハウジングキャップ、エンドプレート、および合成膜は、商品取引所でスポット価格が大きく変動する鉄鋼、アルミニウム、およびエンジニアリングプラスチックに依存しています。コストの急騰は、OEMとの複数年供給契約で事業を行うサプライヤーの粗利益率を圧迫します。中小企業はヘッジされた量を確保するのに苦労し、インフレを転嫁するのではなく吸収することが多いです。リサイクルまたはバイオベースの樹脂への代替能力は、超高圧ガソリン直噴に耐えなければならない性能閾値によって制約されたままです。この変動性は利益プールを狭め、自動車用燃料フィルター市場内での生産能力拡大のハードルレートを引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:代替ブレンドの増加の中でのディーゼルの優位性

ディーゼル用途は2025年に最高収益を生み出し、トラック、オフハイウェイ機械、および多くのSUVが堅牢なウォーターセパレーター技術を必要とするため、自動車用燃料フィルター市場シェアの47.82%を占めました。超低硫黄規制がタンクを結露および微生物汚染にさらすことで成長が持続しています。フリートオペレーターは、遊離水を収集しながら2ミクロンまでの粒子を捕捉するフィルターを重視しています。エンジニアはエステル誘発膨潤およびメタン特有の汚染物質に耐えるようエラストマーとシーラントを適応させています。代替燃料は2031年にかけてCAGR 8.87%で最も急速に成長するセグメントを代表しています。インドのCNGバスおよびブラジルの自治体フリートが初期の量を支えていますが、このセグメントの技術要件はディーゼルとは大きく異なり、プレミアム価格を命じる特殊なSKUにつながっています。

ガソリンカテゴリーは電気自動車の普及による圧力を受けているものの、平均走行距離が依然として高い北米および欧州の一部における老朽化した車両フリートにおいて重要性を維持しています。高圧ガソリン直噴システムは5ミクロン以下のろ過とエタノールへの耐薬品性を要求します。サプライヤーは、フィルター交換を定期的なオイル交換に合わせる独立系ワークショップからの安定した補充注文を目にしており、アフターマーケットの粘着性を強化しています。ディーゼルメーカーはまた、差圧が仕様を超えて上昇した際にオペレーターに警告するセンサーを組み込んだ選択的触媒還元の周辺でも革新を進めています。この診断トレンドは交換部品への一貫した需要を確保し、自動車用燃料フィルター市場における全体的な収益の安定性を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フィルターメディア別:合成繊維の革新によって試されるセルロースのリーダーシップ

セルロースは最も広く使用されているメディアであり続け、低い生産コストと豊富な原料のおかげで2025年収益の43.62%を占めました。しかし、その固有の親水性と限られた耐熱性は、バイオ燃料ブレンドへの適合性に課題をもたらしています。そのため、生産者はセルロース繊維に疎水性剤をコーティングしながら、汚染物質保持容量を高めるためにプリーツ数を増やしています。合成複合材、ポリエステル、ポリプロピレン、および多層ナノファイバーは、CAGR 5.54%で最も急速に成長するコホートを形成しています。これらのメディアはより長いサービス間隔、より低い差圧、および攻撃的な燃料化学への適合性を実現します。ウォーターセパレーターカートリッジは、微小液滴を排水前により大きな液滴に形成させる合体フリースと組み合わせたプリーツ合成層を組み合わせたデュアルゾーン設計をますます取り入れています。

サプライヤーは繊維の極性を調整するためにプラズマ処理と表面グラフティングに投資しています。広く採用されている一つの方法は、フッ素化シランをポリエステルに結合させ、150°以上の水接触角を達成し、界面活性剤を多く含むディーゼルに耐えるものです。プレミアムセグメントでは、メルトブローンナノファイバー層がベースメディアを補強し、超高圧コモンレールディーゼルポンプに不可欠な1ミクロン以下の粒子をブロックします。社内メルトブローン設備を持つ製造業者は、垂直統合されたメンブレン生産からより多くの価値を獲得するため、規模の優位性を得ます。

車両タイプ別:乗用車がリード、商用フリートが加速

特にクロスオーバーSUVを含む乗用車は、消費者の嗜好が相当なろ過容量を必要とするより大型で高出力のエンジンへとシフトしたことにより、2025年の自動車用燃料フィルター市場規模の54.05%を占めました。スポーツユーティリティプラットフォームはフィルターをより大きな振動と長時間のアイドリングにさらし、摩耗を加速させ、より早い交換間隔を促しています。小型商用車は、稼働時間を優先するeコマース物流および小包配送サービスに牽引され、CAGR 4.24%で最も急速に成長しています。フリートマネージャーはますます、圧力降下と温度を追跡して予防的なフィルター交換をスケジュールする予知保全プラットフォームを採用しており、計画外のダウンタイムを抑制し、自動車用燃料フィルター市場における消費を強化しています。

中型・大型トラックは、貨物量がインフラ支出と連動して動くため、安定した需要を維持しています。多くの長距離輸送事業者はバイオディーゼルブレンドを採用し、フィルターが適合している限り、総所有コストを保護しながら機会主義的に炭素フットプリントを削減しています。オフハイウェイセグメント、農業用トラクター、建設機械、および鉱山トラックは、オンロード規範をはるかに超える振動と汚染レベルに耐える強化されたハウジングを要求します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットのリーダーシップがデジタルトランスフォーメーションを促進

アフターマーケットセグメントは2025年の売上の70.12%を占め、CAGR 4.19%で2031年にかけて最も急速に拡大する見込みです。老朽化した乗用車やトラックはより頻繁なフィルター交換を必要とし、オーナーは地元の販売業者だけに頼るのではなく、オンラインでそれらの部品を購入するようになっています。デジタルストアフロントにより、ワークショップおよびDIYドライバーは車両識別番号で検索し、数秒でブランドを比較し、翌日配送を受け取ることができます。この利便性は、競争力のある価格設定と幅広い製品ラインナップと相まって、アフターマーケットを確固たる首位に保っています。純正装備品(OEM)チャネルは依然としてアジア太平洋地域およびアフリカにおける新車生産からの安定した需要を確保していますが、その見通しは交換がほとんど必要ない密封型「生涯交換不要」燃料モジュールの使用増加によって抑制されています。

eコマースは広範な部品市場を再形成し続けています。メーカーから消費者への直接プラットフォームはブランドの可視性を強化し、確立された販売業者はオンラインカタログと地元の受け取り拠点を組み合わせたハイブリッドモデルを構築しています。独立系ガレージは、燃料システムにセンサーとより厳しいろ過許容差が追加されるにつれて複雑さの増大に直面しており、一部の小規模ショップは技術サポートとトレーニングのために大型小売チェーンとの提携を余儀なくされています。プラットフォームデータがSKU予測と物流効率を改善するにつれて、組織化された小売業者は規模の優位性を獲得し、価格主導のニッチ市場と偽造品がアフターマーケットにおける主な競争上の課題として残っています。

地域分析

アジア太平洋地域は2025年の自動車用燃料フィルター市場において41.47%という圧倒的なシェアを維持しており、中国、インド、タイ、インドネシアにわたる旺盛な車両生産に牽引されています。インドの生産連動型インセンティブ(PLI)制度は設備投資コミットメントに数兆ルピーを動員しており、政策立案者は部品輸出も同様の軌跡をたどることを期待しています。地元サプライヤーはOEMクラスターの近くに共同立地し、物流コストを削減して熟練した労働力プールを活用しています。中国が新エネルギー車の推進を強化する中でも、従来のガソリンおよびディーゼルプラットフォームは依然として郊外および農村部のフリートを支配しており、安定した交換サイクルを生み出しています。国内部品ブランドは、コストパフォーマンス比が共鳴する中東、東欧、南米への輸出フットプリントを強化しています。

中東・アフリカ地域は最も急速に成長する地域であり、2031年にかけてCAGR 4.98%と予測されています。湾岸協力会議(GCC)諸国は炭化水素の収益を道路建設、貨物回廊、および公共交通機関の近代化に充当しており、バスおよび商用トラックの車両数を拡大しています。低い周囲湿度は燃料タンクの結露を加速させることが多く、信頼性の高いウォーターセパレーション機能の重要性を高めています。輸入業者は欧州およびアジアからフィルターを調達していますが、雇用を促進し納期を短縮するために国内組立の探索をますます進めています。サハラ以南アフリカの若い車両フリートは、緩やかな排出スケジュールと相まって、従来のディーゼルが普及し続けることを可能にし、自動車用燃料フィルター市場を電動化の侵食から守っています。

北米および欧州は、電動化インセンティブと密封モジュールが量を縮小させるにつれて、緩やかな成長を示しています。それでも、厳格な粒子状物質規制とガソリン直噴の広範な採用がプレミアムメディアのアップグレードを強制し、平均販売価格を維持しています。ワークショップは単位需要の減少を相殺するためにバンドルサービスパッケージを推進しています。再製造フィルタープログラムは、保証を損なうことなく環境フットプリントの低減を求めるエコ意識の高いドライバーの間で人気を集めています。

規制環境

車両排出ガス規制および型式認証の枠組みは、ICEプラットフォームに対する耐久性および使用中適合性要件を強化することで、自動車用燃料フィルターの仕様に影響を与えている。欧州連合では、実施規則(EU)2025/1706(2025年7月発行)が、規則(EU)2024/1257に基づく排気ガスおよび蒸発ガス排出型式認証の手順および試験方法を定めており、これにより、より長い適合期間および多様な運転サイクルにわたって安定したろ過性能を維持する必要性が強まっている。

米国では、環境保護庁(EPA)が2026年に軽量車および重量車の両セグメントで規則制定活動を進め、Tier 3およびTier 4再検討(パート1)における2026年5月の提案、および2027年モデル以降の重量道路用エンジン適合規定に関する2026年6月の更新を含んでいる。UNECEとの整合も、国連規則第83号に関連する更新を参照する規則、およびろ過試験・検証に使用されるISO規格を通じて継続しており、OEM供給および適格アフターマーケット部品の両方について、文書化、検証サイクル、再現性に対する期待が高まっている。

バリューチェーン分析

自動車用燃料フィルターのバリューチェーンは、スチールおよびアルミニウム製ハウジング、エンジニアリングポリマー、エラストマー、エンジニアードメディア(セルロース、ガラス繊維、合成不織布)の上流サプライヤーから始まる。次に、メディアコンバーターおよびTierサプライヤーが、水分分離機能やセンサー機能を含むインラインフィルターまたは統合モジュールへとプリーツ加工、処理、組立を行う。疎水性コーティング、コアレッシング層、多層複合材を含む高度なメディア処理は重要な付加価値工程であり、特にディーゼル用水分分離器設計や、より高濃度のバイオ燃料ブレンドとの適合性において重要となる。

下流では、OEM需要は車両組立クラスターに集中しており、サプライヤーは、物流コストの削減とエンジニアリング変更の迅速化のため、アジア太平洋(中国、インド、タイ、インドネシア)などの主要生産地域の工場近くに拠点を共に構える傾向を強めている。本レポートの対象範囲において、アフターマーケットは依然として大きな販売チャネルであり、組織化された小売業者、独立系整備工場、オンラインプラットフォームを通じた多層流通が行われている。このセグメントでは、模倣品リスクと価格競争の中で、SKUマッチング、パッケージ認証、返品処理がサービスレベルおよびブランド選好に影響を与えている。

競争環境

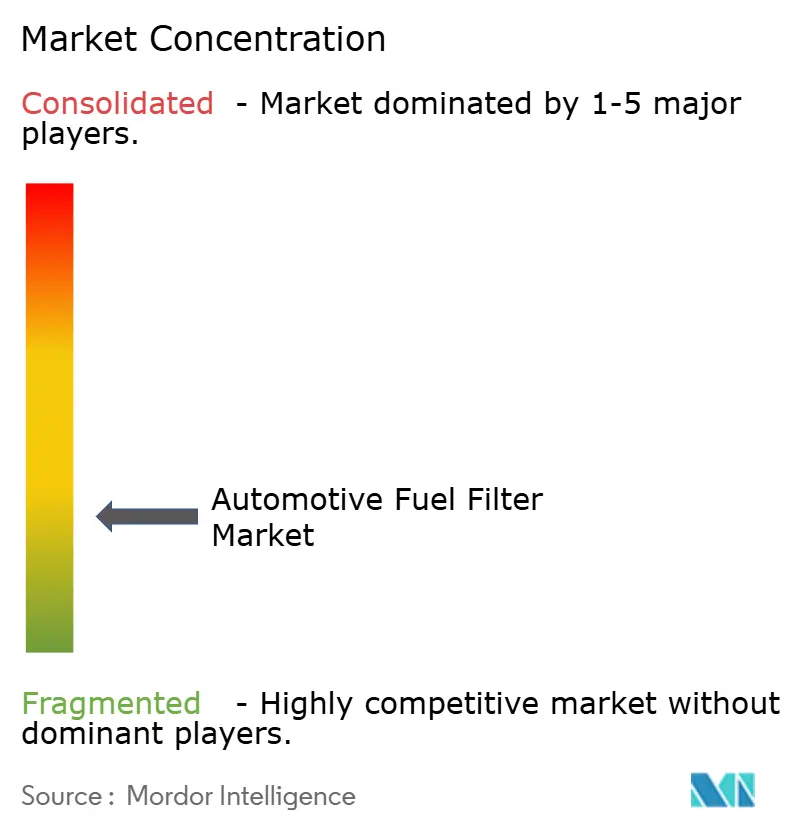

自動車用燃料フィルター市場は中程度の断片化を示しています。純粋な規模ではなく、技術的差別化が競争上の優位性を定義しています。主要企業は、リアルタイムの詰まり警告を提供するナノファイバーメンブレン、合体リング、およびセンサー統合ハウジングに向けて二桁のR&D予算を配分しています。中規模プレーヤーは、価格競争から身を守るために、例えば欧州の農業や北米の大型トラック輸送などの地域ニッチに特化しています。

偽造品は依然として主要な混乱要因です。税関の摘発により、偽造ロゴと劣悪なフィルターペーパーを使用した模倣カートリッジの大量積荷が発見されています。ブランドオーナーはeコマースマーケットプレイスと提携して侵害品を削除し、消費者に検証手順を教育しています。訴訟と啓発キャンペーンが偽造品への需要を徐々に抑制していますが、価格に敏感な購買者は依然としてリスクを冒しています。NFCチップや改ざん防止ホログラムをパッケージに組み込んだ企業は、保証請求が少なく顧客満足度スコアが高いことを記録しています。

戦略的な動きは、生産能力投資、合弁事業、および持続可能性を中心に集まっています。いくつかのティア1サプライヤーはリサイクルポリマーを扱うためにラインを改修し、炭素フットプリントを削減してOEMのスコープ3目標を達成しています。その他はインドおよびブラジルに技術センターを設立し、地元の燃料化学にメディア配合を適応させ、開発サイクルを短縮しています。特許出願は、フリート管理ソフトウェアスイートにシームレスに統合される無線診断と互換性のある疎水性処理、デュアルステージカートリッジ、およびスマートモジュールに集中しています。

自動車用燃料フィルター業界のリーダー企業

Denso Corp

MAHLE GmbH

MANN+HUMMEL

Robert Bosch GmbH

Donaldson Company Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、より厳格な粒子状物質制御要件、高圧噴射システム(GDIおよびコモンレール式ディーゼル)、およびバイオ燃料ブレンドによる燃料組成の変動性に関連する高性能メディアおよびアーキテクチャのアップグレードに集中している。最近の業界動向は、多層メディアおよびナノファイバーメディアが開発段階から商業化段階へと移行していることを示しており、Gessner Filtrationは3層構造の燃料フィルターメディアコンセプト(マイクログラス繊維、メルトブローン、セルロース)を発表し、KOMAIは高圧コモンレール用途向けのナノファイバーベースのディーゼル燃料フィルターを発表した(2026年1月)。両者の動向は、ダート保持容量を犠牲にすることなくより高精度なろ過へと移行する潮流と一致している。

サプライチェーンの地域化およびエンジニアリングの現地化も、OEMおよびアフターマーケットプログラムを支えている。インドでは、MANN+HUMMELがカルナータカ州トゥムクルにグローバル技術・イノベーションセンターを開設したほか、プネーでの生産能力強化(2026年5月報告)も行われており、地域の燃料条件および現地の保有車両台数に対応したろ過設計の現地化を加速している。北米では、Premium Guard Inc.がFirst Brands Groupの資産取得フェーズ2を完了し、イリノイ州アルビオン施設への製造集約を行った(2026年6月)ことで、リードタイムの短縮、およびオンラインチャネルによる部品供給拡大に伴うプライベートブランドおよびブランド付きアフターマーケットのより広範なカバレッジが強化されている。

最近の業界動向

- 2026年7月:MANN+HUMMELは、カルナータカ州トゥムクルにグローバル技術・イノベーションセンターを開設し、ドイツ国外最大の開発拠点と位置づけられている。この動きは、主要な車両生産地域における現地化されたエンジニアリングおよび検証能力を強化し、OEMおよびアフターマーケットプログラムの両方に対するフィルターメディア、モジュール設計、対応車種範囲の迅速な改良を支えている。

- 2025年2月:MANN+HUMMELは、Ford Rangerなどのモデルに使用されるMANN-FILTER PU 10 023/1 z KIT用の特許取得済み分解工具を発表し、より迅速かつクリーンなメンテナンスを可能にした。作業性の向上は整備工場のスループットを支え、ろ過モジュールがより統合化され、アクセスが困難になる中でブランド付きアフターマーケットシェアの防衛に寄与する。

- 2024年12月:Uno Mindaは、商用車向け燃料フィルターを含むフィルター製品の新たなアフターマーケットラインナップを発表した。この拡大は、価格に敏感なチャネルにおける製品供給を広げ、高稼働率車両群に関連する代替需要における競争激化をもたらしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、路上走行車両において燃料がエンジンに到達する前に不純物を除去するために使用される燃料フィルターから得られる収益を対象とし、OEM装着需要およびアフターマーケットにおける交換需要の両方を含む。

対象外事項:オフハイウェイ機器、船舶用エンジン、および定置式産業用エンジン向けに販売されるフィルターは除外する。

セグメンテーション概要

- 燃料タイプ別

- ガソリン

- ディーゼル

- 代替燃料

- フィルターメディア別

- セルロース

- 合成繊維(ガラスおよびポリエステル)

- 多層複合材

- ウォーターセパレーター/合体エレメント

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツユーティリティビークル

- 多目的車

- 小型商用車

- 中型・大型商用車

- 二輪車

- オフハイウェイ

- 農業機械

- 建設・鉱山機械

- 乗用車

- 販売チャネル別

- OEM

- アフターマーケット

- 組織化された小売業者

- 独立系ガレージ

- オンラインプラットフォーム

- 地域

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデルの初期構造を構築するにあたり、車両活動および交換需要を説明する公開指標から着手する。一般的な入力データには、OICAなどの情報源による道路車両生産・登録台数、国際エネルギー機関による燃料品質・輸送統計、UN Comtradeによるろ過関連部品の貿易フローが含まれる。

また、政府の排出ガスおよび燃料基準に関する公表資料(EPAや欧州委員会など)、ならびに関税分類に関する注釈を確認し、カテゴリーの混同を減らしている。企業の年次報告書、投資家向け資料、信頼性の高い自動車部品協会のページを用いてチャネル構成や一般的な交換間隔を把握し、さらに企業財務・ニュースの有料購読サービスを用いて規模感や最近の工場・調達変更を確認している。これらの情報源は例示であり、データ収集、検証、および調査中の確認のために、他にも多数の公開・有料情報源が使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチでは明確に示されない事項、特に平均販売価格の変動、地域別のアフターマーケット交換サイクル、実際の受注におけるガソリン対ディーゼル需要の推移を確認するために用いられる。主要な車両生産地域全体のサプライチェーン、営業、製品部門のリーダーにヒアリングを行い、チャネル構成比、フィルターメディア構成比、商用車利用に関する前提をモデル確定前に修正している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | アジア太平洋:44% |

| ミドルティア:46% | 機能別/事業部門リーダー:30% | 欧州・中東・アフリカ:34% |

| 小規模事業者:17% | マネージャー:56% | 南北アメリカ:22% |

市場規模算定および予測

市場規模算定は、車両保有台数、年間走行距離パターン、および整備間隔の標準を用いて対象となる交換需要プールを再構築し、それを地域別価格帯を用いて金額換算するトップダウン方式で開発されている。この基盤を確固たるものにするため、フィルターASPに関するサンプリングされたチャネル確認や、少数の大量生産国におけるサプライヤー側の積み上げなど、選択的なボトムアップ的近似値と照合し、カバレッジが不均一な部分についてはギャップを調整している。

モデルの指針となる主要な入力データには、乗用車および商用車の生産動向、使用中車両保有台数の増加、流通中のガソリン車対ディーゼル車の比率、OEMとアフターマーケット間の交換頻度の違い、および価格に影響を与える素材構成の変化(セルロース対合成メディア)が含まれる。予測にあたっては、車両生産見通し、燃料タイプ移行のペース、アフターマーケット需要の耐性を軸にシナリオ分析を適用し、これらの経路をインタビュー対象者からのコンセンサスに整合させた上で、最終的な5年間の予測曲線を確定している。

データ検証および更新サイクル

算出結果は、地域レベルの車両保有台数動向、既知のアフターマーケットシェアパターン、ろ過部品における観察された価格変動など、独立した指標と照合され、不整合が説明可能となるまで調査される。ある国またはチャネルで異常な変動が見られた場合、入力データ系列を再確認し、それがタイミングの問題か、価格変動か、実際の需要変化かを確認するために回答者への再連絡を行うこともある。

各推定値は、承認前に前提条件、単位ロジック、通貨処理が検証される複数段階の社内レビューを経る。本レポートは毎年更新されるほか、急激な生産調整、主要な排出ガス政策の変更、または顕著な価格上昇といった重大な事象が発生した場合には中間更新が実施され、クライアントに最新の見解を提供するための最終公開前レビューが完了する。

Mordor Intelligenceの自動車用燃料フィルター市場推計と他社公表推計との比較

自動車用燃料フィルターの公表市場価値は、範囲設定が常に同一ではないこと、また価格および数量の前提条件が異なる時期に更新されることから、しばしば一致しない。差異は、市場規模算定がOEM生産台数に重きを置いているか、アフターマーケットの交換動向に重きを置いているかによっても生じる。

Mordor Intelligenceは、地域・チャネル別の車両保有台数を追跡し、インタビューを通じて価格帯および交換間隔を更新することで、計上される収益を路上走行車両需要と結び付け、燃料フィルター以外の隣接するろ過製品の混入を避けている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.04 B (2026) | |

| 総合コンサルティング会社A | USD 4.65 B (2025) | 異なる基準年およびより広範な製品構造を用いており、これにより燃料フィルターと近接するフィルターカテゴリー間で価値がシフトする可能性があり、また、チャネル別価格および交換間隔が使用中車両保有台数の構築に明確に結び付けられていない。 |

| 業界出版社B | USD 2.77 B (2024) | より狭い需要プールおよび過去の年の価格設定への依存度が高く、これにより合成メディア構成比や地域間のアフターマーケット価格分散による価値への影響が過小評価される可能性がある。 |

表中の差異は、主にタイミング、対象範囲の境界、および交換需要が価格・間隔ロジックを通じてどのように金額換算されるかに起因する。同一の使用中車両基盤およびチャネル動向を一貫して用いることで、得られる市場規模はより追跡しやすく再現しやすいものとなり、これが本レポートで目指すところである。

レポートで回答される主要な質問

自動車用燃料フィルター市場の現在の価値はいくらですか?

市場は2026年に60億4,000万米ドルと評価されており、2031年までに71億6,000万米ドルに達すると予測されています。

燃料フィルターの世界的な需要をリードしている地域はどこですか?

アジア太平洋地域が世界収益の41.47%を占めており、中国およびインドにおける大規模な車両生産の恩恵を受けています。

電動化にもかかわらず、ディーゼルフィルターが依然として重要な理由は何ですか?

トラック、オフハイウェイ機械、および多くのSUVは、超低硫黄燃料基準に準拠するために高度なウォーターセパレーターフィルターを必要とするディーゼルエンジンに依存し続けています。

オンラインアフターマーケットはどのくらいの速さで成長していますか?

デジタルプラットフォームがSKUマッチングを簡素化し配送を加速させることで、オンラインチャネルはCAGR 4.61%で拡大すると予測されています。

最も急速にシェアを獲得しているフィルターメディアタイプはどれですか?

合成複合材はCAGR 5.54%で成長しており、より長いサービス間隔を提供し、攻撃的なバイオ燃料化学に耐えるためです。

最終更新日: