自動車用燃料噴射ポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

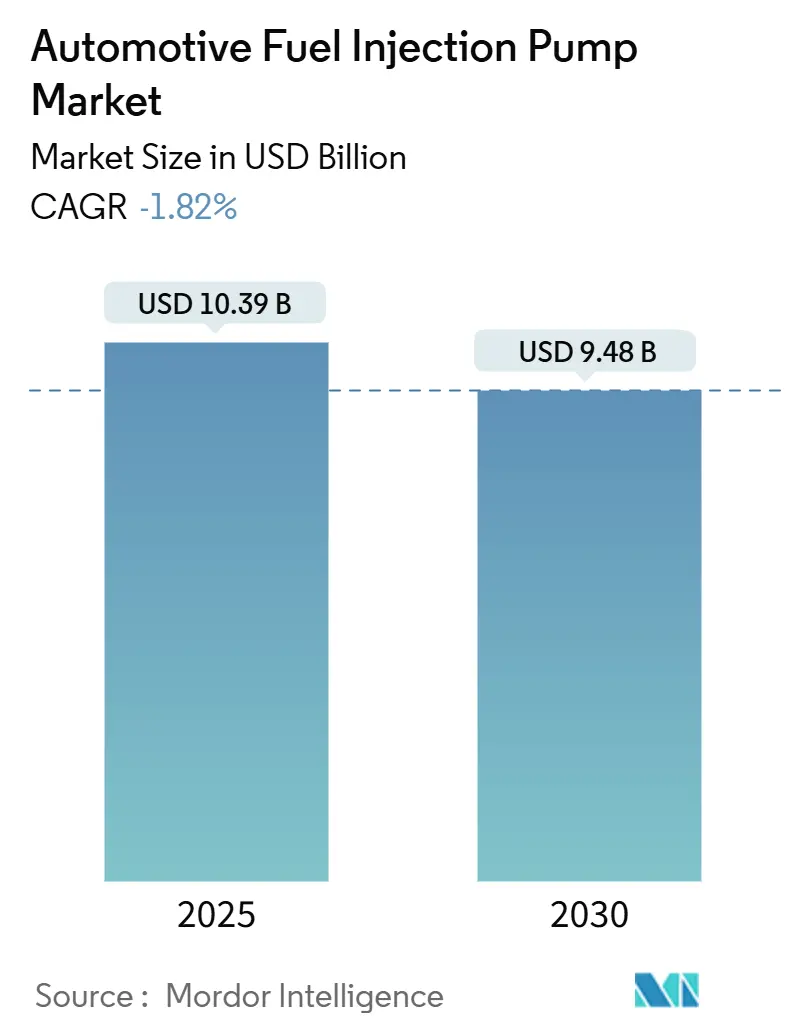

| 市場規模 (2025) | 10.39 十億米ドル |

| 市場規模 (2030) | 9.48 十億米ドル |

| 成長率 (2025 - 2030) | -1.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用燃料噴射ポンプ市場分析

自動車用燃料噴射ポンプ市場規模は2025年に103億9,000万USDとなり、2030年までに94億8,000万USDへ縮小する予測で、同期間のCAGRはマイナス1.82%となります。バッテリー電気自動車へのシフトの深化が主な下押し要因ですが、地域の製造業の勢い、より厳格な排出規制、代替燃料のイノベーションが引き続き機会の創出に寄与しています。コモンレール技術はユーロ7レベルの噴射圧力に対応するため支配的なアーキテクチャであり続けており、ガソリン直接噴射(GDI)の普及、ハイブリッドパワートレイン、水素対応設計がいずれも後退を緩和しています。競争は、OEMがコアエンジンブロックを再利用し燃料の選択に応じてポンプモジュールを交換できる燃料非依存型プラットフォームを中心に展開されています。2,500バールの圧力目標を達成し、バイオディーゼル、HVO、e燃料に対応しながら魅力的なコスト曲線を提供できるサプライヤーが、移行が進む中で収益を守るうえで最も有利な立場にあります。

主要レポートのポイント

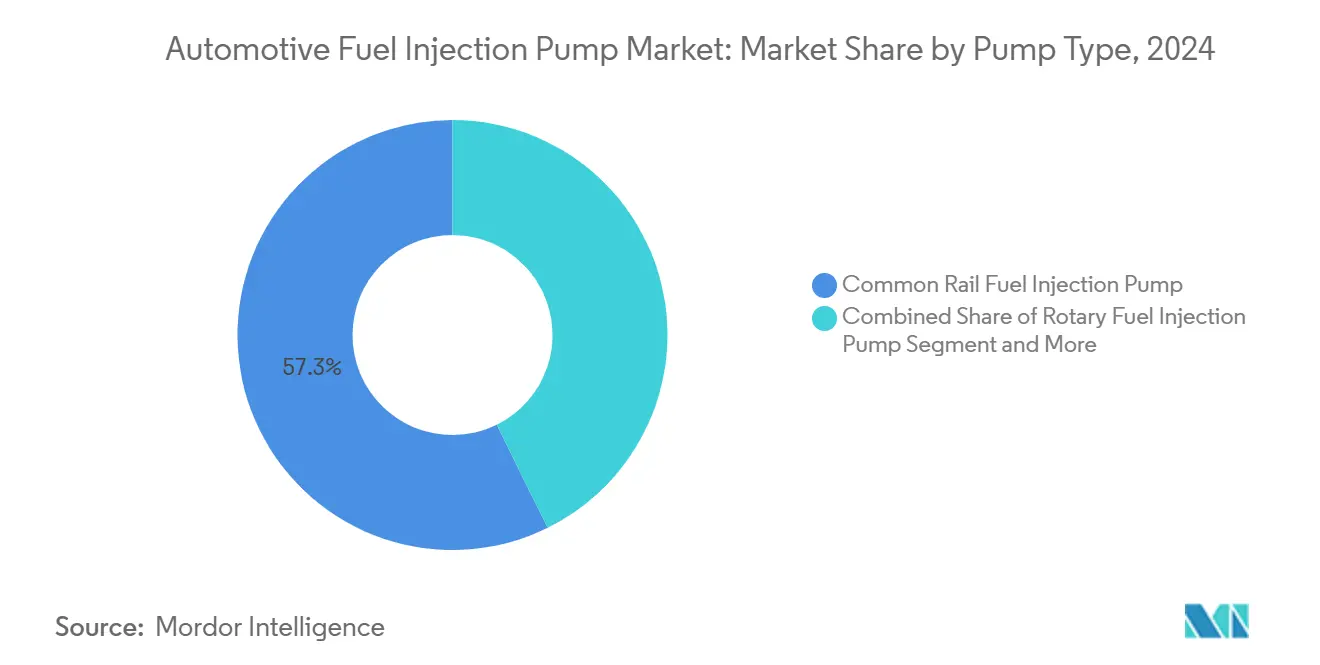

- ポンプタイプ別では、コモンレールユニットが2024年の自動車用燃料噴射ポンプ市場シェアの57.33%を占め、2030年にかけて0.78%のCAGRで拡大しています

- 圧力タイプ別では、高圧システムが2024年の自動車用燃料噴射ポンプ市場シェアの66.11%を占め、2030年にかけて0.96%のCAGRで拡大しています。

- 用途別では、直接噴射システムが2024年の自動車用燃料噴射ポンプ市場シェアの71.33%を獲得し、2030年にかけて最も高い1.15%のCAGRを記録しています。

- 燃料タイプ別では、ディーゼルが2024年の自動車用燃料噴射ポンプ市場シェアの56.13%を維持し、ガソリンが2030年にかけて最も速い0.88%のCAGRを示しています。

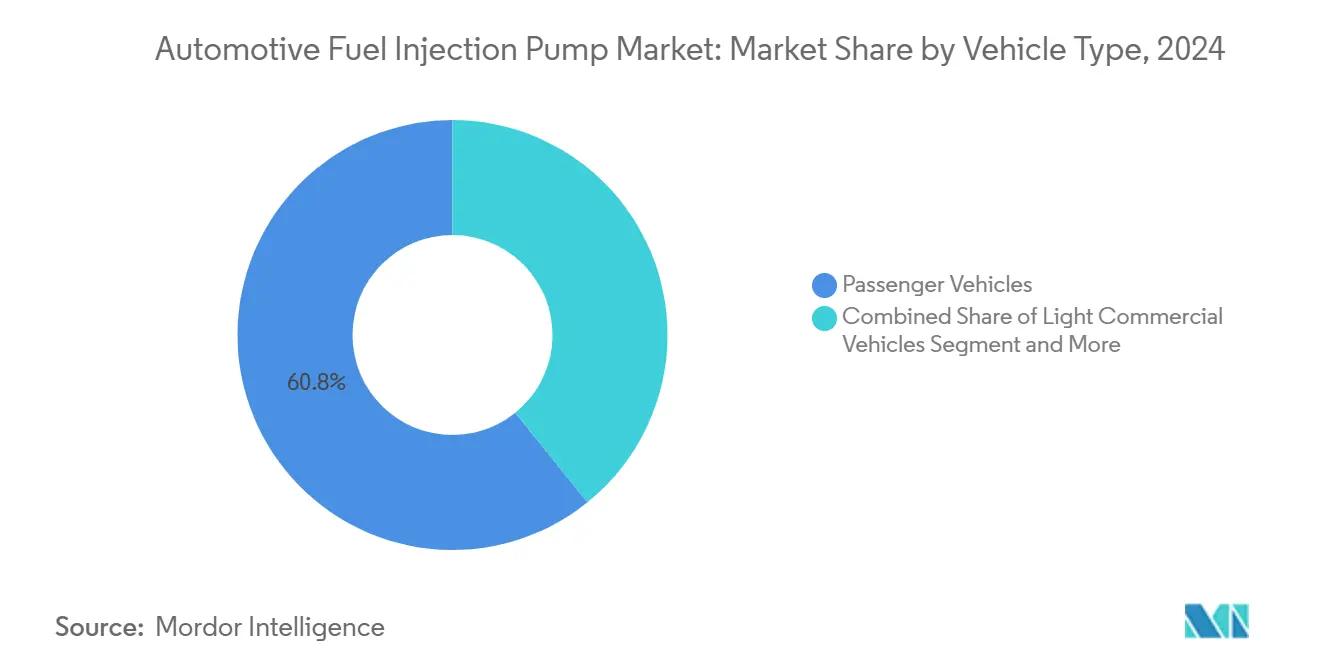

- 車両タイプ別では、乗用車が2024年の自動車用燃料噴射ポンプ市場シェアの60.84%を占め、2030年にかけて0.52%のCAGRで拡大する見込みです。

- 流通チャネル別では、OEMが2024年の自動車用燃料噴射ポンプ市場シェアの73.15%を占めて支配的でしたが、アフターマーケットのみが拡大セグメントであり、2030年にかけて0.54%のCAGRを記録しています。

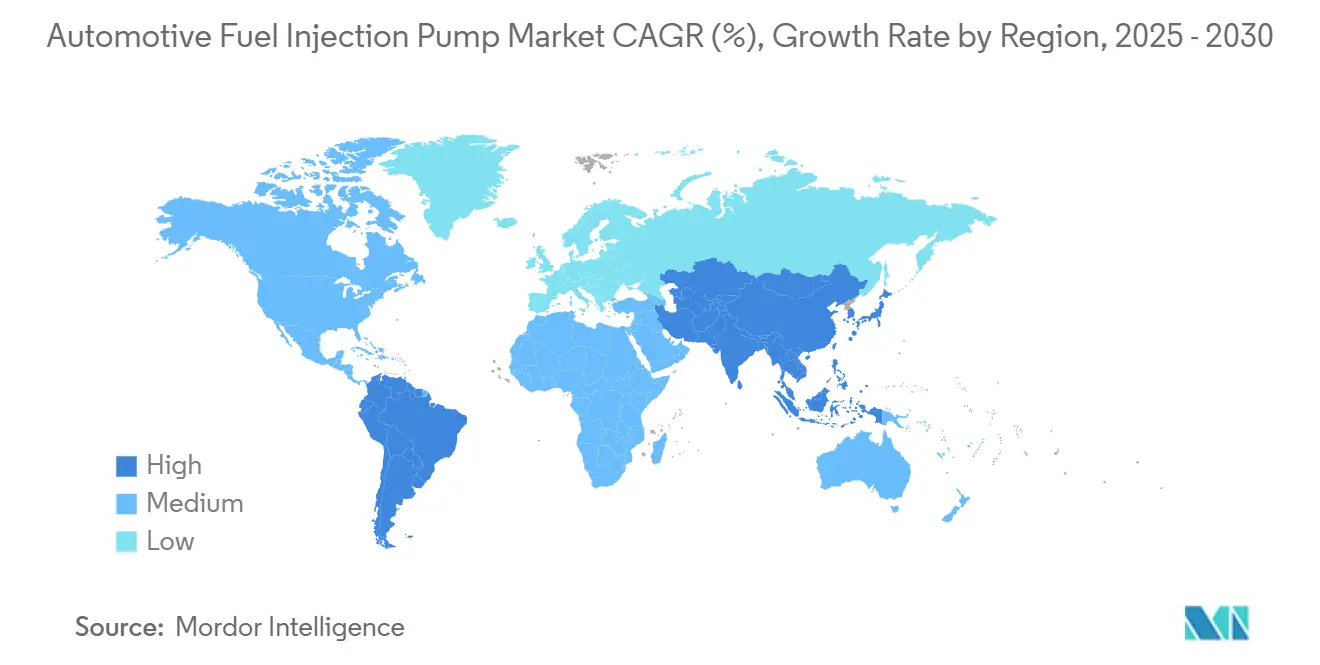

- 地域別では、アジア太平洋が2024年の自動車用燃料噴射ポンプ市場シェアの46.25%を占め、2030年にかけて1.44%の最も速い成長を続ける見込みです。

市場動向とインサイト

自動車用燃料噴射ポンプ市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的排出規制 | +0.8% | EU、北米、アジア太平洋 | 中期(2~4年) |

| GDI乗用車生産の増加 | +0.6% | アジア太平洋 | 短期(2年以内) |

| 小型化ターボエンジンへの需要 | +0.5% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| ハイブリッド車電動ポンプへの需要 | +0.4% | 世界 | 中期(2~4年) |

| 水素対応高圧ポンプの研究開発 | +0.3% | 欧州、アジア太平洋 | 長期(4年以上) |

| AI対応フリート予知保全 | +0.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な世界的排出規制

ユーロ7はガソリンおよびディーゼルエンジンのNOxを60 mg/kmに制限し、耐久性を200,000 kmへと2倍に引き上げており、OEMは2,500バールの噴射圧力に対応できるポンプの採用を余儀なくされています。Continentalの直接駆動ピエゾインジェクターは油圧ラグを排除し、1燃焼サイクルあたり最大7回の噴射をサポートして、新規制下での効率を高めています[1]「ピエゾインジェクター技術」、Continental AG、continental.com。大型用途では、ポンプ制御と後処理診断を統合した車載モニタリング義務が課され、サプライヤーに完全なシステム専門知識が求められています。この規格は燃料中立であるため、電動化が進む中でも自動車用燃料噴射ポンプ市場は引き続き重要です。また、欧州向けに設計されたプラットフォームを他の排出規制強化地域に展開できる標準的なグローバルテンプレートを生み出しています。

アジアにおけるGDI乗用車生産の増加

中国は2024年に3,128万台の車両を生産し、そのうち約1,840万台が依然として内燃機関を搭載していました。アジアの自動車メーカーにおけるGDI採用は、精密加工と電子機器における地域のコスト優位性を活用しています。DENSOのプレストロークバルブを備えたHP5デュアルシリンダーポンプは、日本からより広い地域のサプライチェーンへと技術が展開される好例です。このエコシステムは第4世代ポンプを大規模に供給できるほど強固であり、世界的な縮小にもかかわらずアジア太平洋を最大かつ最も成長の速い地域に保っています。生産の集積はリードタイムを短縮し、他地域で生じるサプライチェーンの混乱から地域OEMを守っています。

小型化ターボエンジンへの需要

OEMはツインスクロールおよび電動アクチュエーターターボチャージャーを使用して小排気量ブロックの出力密度を高めており、ノッキングや粒子状物質の急増を避けるために精密な燃料計量が必要です[2]「ターボチャージャー契約延長」、BorgWarner、borgwarner.com。例えば電動アクチュエーターウェイストゲートは、高度なコモンレールポンプのみが提供できるミリ秒レベルの燃料流量応答を必要とします。可変カムタイミングはターボブーストと連動し、インジェクターとポンプの同期をさらに厳密にします。CarterのGDI高圧ポンプはすでに、この相乗効果を活用したFord EcoBoostおよびGM EcoTecシリーズをサポートしています。小型化トレンドは、ICEユニット総数が減少する中でも複雑性に基づく付加価値を加えることで、自動車用燃料噴射ポンプ市場をより急激な数量減少から守っています。

ハイブリッド車電動ポンプへの需要

48ボルトマイルドハイブリッドは電動駆動の冷却液および燃料ポンプを採用し、寄生損失を低減しながら制御可能な動作範囲を拡大しています。CumminsのHELMアーキテクチャは、共通エンジンブロックがヘッドガスケット上部の燃料噴射ハードウェアを交換するだけでディーゼルから天然ガスまたは水素に切り替えられることを示しています[3]「HELM燃料非依存型プラットフォーム」、Cummins Inc.、cummins.com。ハイブリッドは部分負荷運転において依然として燃焼に依存するため、プレミアム高圧ポンプは不可欠であり続けます。Vitescoのシステム分析はポンプと熱モジュールのより深い統合を示しており、サプライヤーに追加の収益層を提供しています。この付加価値は純粋なICE数量の縮小を相殺し、ポンプの平均販売価格を高水準に維持します。

自動車用燃料噴射ポンプ市場の抑制要因影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及の加速 | –2.8% | 欧州、中国、世界 | 短期(2年以内) |

| 高圧ポンプの高コストと複雑性 | –0.6% | 世界 | 中期(2~4年) |

| 精密部品サプライチェーンリスク | –0.4% | 世界 | 短期(2年以内) |

| 熟練ポンプ技術者の不足 | –0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の加速

中国は2024年に1,290万台の新エネルギー車を生産し、年率35.5%の増加がICE需要を侵食していることを示しています。この急速なシフトはOEMの研究開発資金をバッテリーとインバーターに転換させ、ポンプ開発コストを償却できる新たな燃焼プログラムを減少させています。Vitescoはアキシャルフラックスモーターと統合型X-in-1電動ドライブが5年以内に主流になると特定しており、転換を加速させています。大型用途は遅れをとっているものの、乗用車の電動化の規模の大きさが自動車用燃料噴射ポンプ市場に最も急激な需要侵食をもたらしています。

高圧ポンプの高コストと複雑性

第4世代コモンレールシステムは250 MPaで動作し組み込みロジックを含むため、ユニット価格が上昇する一方で現場修理はほぼ不可能となり、故障したモジュールは完全に交換する必要があります。Continentalはクリーンルーム環境でピエゾスタックを製造し、厳格な誘電体許容差が要求される300枚以上のセラミックプレートを積層しています。LiebherrのLP11.6ディーゼルポンプは15,000時間の寿命を提供しますが、精密研削された偏心ローラーと油潤滑ハウジングを必要とし、中小OEMの設備投資予算を圧迫しています。数量が減少するにつれて規模の経済が縮小し、ユニットあたりのコストが上昇してサプライチェーン全体のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車用燃料噴射ポンプ市場セグメント分析

ポンプタイプ別:

コモンレールの優位性が技術進化を牽引コモンレールユニットは2024年の自動車用燃料噴射ポンプ市場シェアの57.33%を占め、2030年にかけて0.78%の緩やかなCAGRを記録する見込みです。最大2,500バールの可変圧力で燃料を供給する能力がユーロ7適合を支え、乗用車および大型トラックでの地位を確固たるものにしています。デュアルシリンダー設計とプレストロークバルブを特徴とするDENSOのHP5シリーズは、サプライヤーが寄生損失を低減しながら圧力安定性を改善する方法を示しています。Boschは大型エンジン向けのCPN6およびCP9ファミリーで対抗し、CP4バリアントは小型商用ニーズに対応しています。

ロータリーポンプは、電子的複雑性が不利となるオフハイウェイおよび船舶エンジンで依然として支持されています。Liebherrの油潤滑偏心ローラーコンセプトはサービス寿命を延長し可逆回転を可能にするため、発電機セット用途で人気があります。シリンダー内配置は小型バイクおよびコンパクトエンジンのパッケージングに有利であり、シリンダー外ユニットは大口径プラットフォームのメンテナンスを簡素化します。CumminsのHELMのような燃料非依存型アーキテクチャは、最小限のハードウェア変更でディーゼル、LNG、または水素への切り替えを可能にすることで支持を集めています。この柔軟性は、絶対的な数量が減少する中でも自動車用燃料噴射ポンプ市場に回復力をもたらしています。

圧力タイプ別:

高圧システムが排出規制適合を実現高圧アセンブリは2024年の自動車用燃料噴射ポンプ市場規模の66.11%を占め、2030年にかけて年率0.96%で成長する見込みです。2,500バールを基準とするContinentalの直接駆動ピエゾインジェクターは、OEMが精密な噴霧微粒化のために高圧回路を好む理由を示しています。Woodwardのデュアル燃料インジェクターはこのコンセプトをアンモニアおよびメタノールに最大700バールまで拡張し、船舶および大型定置エンジンをサポートしています。

低圧ポンプは旧来のアーキテクチャおよびコスト重視の地域で存続しています。しかしそこでも、ユーロ同等の規制が圧力を上昇させ、低圧シェアを徐々に侵食しています。Cumminsはカムシャフトの摩耗を軽減するために対向ピストンを用いてX15ポンプを再設計しており、高圧領域での継続的なイノベーションを示しています。金属マトリックス複合材、DLCコーティング、および厳密なクリアランスを組み合わせるサプライヤーはプレミアム価格を設定でき、ユニット数量の減少による収益損失を補っています。

用途別:

直接噴射システムが効率向上を牽引直接噴射は2024年の自動車用燃料噴射ポンプ市場規模の71.33%を獲得し、2030年にかけて最も高い1.15%のCAGRを記録しています。CarterはFord EcoBoostおよびGM EcoTecラインに高圧GDIポンプを供給しており、OEMの幅広い支持を示しています。Transonic Combustionの超臨界噴射は、さらに希薄な燃焼プロファイルを実現するための無火花点火を追求しています。

多点燃料噴射は、効率向上よりもコストが優先される新興市場で存続しています。それでも、DENSOのi-ARTインジェクターは各バルブボディに電子頭脳を組み込み、排出変動を縮小するシリンダーごとの補正を実現しています。ハイブリッドパワートレインも直接噴射を好みます。これは急速な熱放出がエンジンオフ後の再始動の滑らかさを助けるためであり、移行期を通じてセグメントのリーダーシップを強化しています。

燃料タイプ別:

ガソリンの成長がディーゼルの減少を相殺ディーゼルは2024年の自動車用燃料噴射ポンプ市場の56.13%を依然として占めますが、欧州でのディーゼル離れと粒子状物質規制の強化により、ガソリンはより速い0.88%のCAGRを享受するでしょう。フィッシャー・トロプシュおよびHVOブレンドはほぼ同等のエネルギー密度に達しており、ハードウェアの大幅な変更なしに車隊が燃料を切り替えることを促しています。CumminsのHELMは、インジェクターとポンプの交換に応じて同じブロックをディーゼルと天然ガスまたは水素の間で切り替えることを可能にします。

代替燃料は規模は小さいものの最も速く成長しています。Woodwardの250バール水素レールとBoschの無潤滑インジェクタープロトタイプはこのニッチを狙っています。ポンプはアルコール腐食、バイオディーゼルの粘度、および水素脆化に対応する必要があり、サプライヤーに冶金とシール製品の拡充を迫っています。これらの能力はディーゼル数量が縮小する中でも収益を守ります。

車両タイプ別:

電動化にもかかわらず乗用車が数量を牽引乗用車は2024年の自動車用燃料噴射ポンプ市場シェアの60.84%を維持し、欧州のハイブリッドと新興市場のICE販売に支えられて0.52%のCAGRで成長する見込みです。BorgWarnerは2028年まで中型および大型SUV向けのターボチャージャー契約を確保しており、継続的なポンプの需要連動を示唆しています。小型商用バンはラストマイルの電子商取引成長の恩恵を受けていますが、積載量と航続距離のためにディーゼルを好み、ポンプの寿命を延ばしています。

中型および大型トラックはCumminsのX15 HELMに依存しており、出力損失なしにB20バイオディーゼルまたは100%再生可能ディーゼルに対応できます。トラクターから掘削機に至るオフハイウェイ機器は依然として強くディーゼル中心であり、数十年にわたるアフターマーケットの裾野を提供しています。このように、ポンプサプライヤーはEV加速にもかかわらず多様な車両クラスにわたって意味のある規模を維持しています。

流通チャネル別:

アフターマーケットの回復力がサービス需要を支えるOEM向け納入は2024年の自動車用燃料噴射ポンプ市場シェアの73.15%を占めましたが、アフターマーケットのみが0.54%のCAGRで成長する唯一のセグメントです。Continentalは2024年から2025年にかけて高圧燃料ポンプの部品番号を700点追加し、平均車両カバレッジを50%向上させました。独立系ディーゼルショップは、船舶用インジェクターのクリーニングには陸上用ユニットの2倍の部品と50%多い工数が必要であり、チケット単価を引き上げていると指摘しています。

第4世代コモンレールの複雑性により、多くのユニットは現在「交換のみ」となっており、利益はOE認定ディーラーに集中しています。DPFクリーニングバンドルとポンプサービスは顧客支出を増加させながら排出規制への適合を確保しています。電動化フリートが老朽化するにつれて、専用ハイブリッドポンプモジュールが新たなアフターマーケット層を追加し、ICEの初期減少を超えて部品需要を持続させるでしょう。

地域分析

アジア太平洋地域 自動車用燃料噴射ポンプ場

アジア太平洋地域は2024年の自動車用燃料噴射ポンプ市場シェアの46.25%を占め、2030年にかけて唯一プラスとなる1.44%のCAGRを記録した。中国の1,840万台のICE対応車両は、EV販売の増加にもかかわらずポンプを必要とする大規模な既存設備基盤を示している。DENSOやHitachi Astemoなどの日本サプライヤーは第4世代ポンプを地域内に輸出しており、インドの部品ロードマップは2030年までに1,000億 ビリオン 米ドルの輸出を目標とし、将来的な規模の確保を図っている。

北米 自動車用燃料噴射ポンプ市場

北米は販売台数が横ばいであるものの、ピックアップトラック、SUV、大型トラックが内燃機関の重要性を維持しているため、安定した市場価値を示している。CumminsはニューヨークでX15 HELMエンジンを製造しており、フラッキング車両向けにLiberty Energyと可変速天然ガス仕様の試験を実施している。規制案は技術中立的な立場を維持しており、依然として高圧ポンプを必要とする低炭素燃料の余地を残している。

欧州 自動車用燃料噴射ポンプ市場

欧州は最も急激な販売台数の落ちみに直面しているが、技術的洗練度においては世界をリードしている。ContinentalのLimbach-Oberfrohna拠点は2024年までに4,000万個を超えるピエゾインジェクターを生産し、超高精度製造における深い技術力を示している。Euro 7の2025年7月施行によりポンプの研究開発が継続されており、同地域はニッチな需要を支えるHVO、e-ディーゼル、水素ICEパイロットプロジェクトを推進している。LiebherrのDeggendorf工場は大型エンジン向けコモンレールポンプを世界中に供給し、欧州の技術力を輸出収益へと転換している。

競合環境

自動車用燃料噴射ポンプ市場は依然として上位集中型です。Bosch、DENSO、Continentalが大きなシェアを占め、Cummins、Delphi-Phinia、BorgWarnerが主要グループを形成しています。BoschはCPおよびHDPファミリーで乗用車から大型用途まで幅広くカバーし、水素インジェクターをポストディーゼルロードマップの柱として賭けています。DENSOのi-ART組み込みインテリジェンスはデータリッチな競争優位性を与え、自己調整燃焼をサポートしてフリートの稼働率目標に訴求しています。

ニッチ専門企業は代替燃料で繁栄しています。Woodwardのデュアル燃料船舶用インジェクターとHoerbigerの水素システムは電動化が困難なセクターを狙っています。Lumax Autoの2024年のGreenfuel Energy Solutions買収は、CNGおよび水素供給モジュールへの賭けをヘッジする新規参入者を示しています。

ContinentalのアフターマーケットへのプッシュはOE数量が減少する中で収益を多様化し、BorgWarnerのターボとポンプの統合は将来の燃焼プログラムを確保しています。主流の戦略は、単一の経路に過度にコミットすることなく、レガシーICEの利益と新興燃料ニッチの両方にまたがることです。

自動車用燃料噴射ポンプ産業リーダー

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner Inc. (Phinia Inc.)

Hitachi Astemo Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車用燃料噴射ポンプ市場の企業

- Robert Bosch GmbH

- Denso Corporation

- Continental AG

- Hitachi Astemo Ltd.

- Aisin Corporation

- Stanadyne LLC

- Cummins Inc.

- Woodward Inc.

- Weifu Group

- BorgWarner Inc. (Phinia Inc.)

- Magna International Inc.

- Mikuni Corporation

- SHW AG

- Marelli Holdings

自動車用燃料噴射ポンプ市場における最近の業界動向

- 2025年1月:米国道路交通安全局は、高圧燃料ポンプローラーへのバイオディーゼル堆積物によりポンプ故障を引き起こす可能性があるとして、Fordが29万5,000台以上のスーパーデューティFシリーズトラックをリコールしたと報告しました。

- 2024年1月:Standard Motor Productsはガソリン燃料噴射プログラムを2,100以上のSKUに拡大し、完全な修理ソリューションのための高圧ポンプ、モジュール、および補助部品を追加しました。

世界の自動車用燃料噴射ポンプ市場レポートの調査範囲

セグメンテーションの概要

| コモンレール燃料噴射ポンプ |

| ロータリー燃料噴射ポンプ |

| シリンダー内ポンプ |

| シリンダー外ポンプ |

| 低圧 |

| 高圧 |

| 直接噴射システム |

| 多点燃料噴射システム |

| ガソリン |

| ディーゼル |

| 代替燃料 |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ポンプタイプ別 | コモンレール燃料噴射ポンプ | |

| ロータリー燃料噴射ポンプ | ||

| シリンダー内ポンプ | ||

| シリンダー外ポンプ | ||

| 圧力タイプ別 | 低圧 | |

| 高圧 | ||

| 用途別 | 直接噴射システム | |

| 多点燃料噴射システム | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 代替燃料 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年から2030年にかけての自動車用燃料噴射ポンプのCAGR予測は?

市場はCAGRマイナス1.82%で縮小し、2025年の103億9,000万USDから2030年には94億8,000万USDへ減少する見込みです。

現在最大のシェアを持つポンプタイプは?

コモンレールポンプは精密計量と排出規制適合の優位性により、世界需要の57.33%を占めています。

世界市場が縮小する中でアジア太平洋が依然として成長している理由は?

中国の大規模なICEおよびハイブリッド生産基盤と、コスト効率の高い地域サプライチェーンが相まって、他地域が横ばいとなる中でも1.44%のCAGRを牽引しています。

ユーロ7は燃料噴射技術にどのような影響を与えるか?

ユーロ7はレール圧力を最大2,500バールに引き上げ、1サイクルあたりの噴射回数を増やすことを要求しており、ピエゾインジェクターと高圧ポンプの採用を加速させています。

最終更新日: