自動車用アクティブパージポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2030) | 0.76 十億米ドル |

| 成長率 (2025 - 2030) | 1.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アクティブパージポンプ市場分析

自動車用アクティブパージポンプの市場規模は2024年に7億1,000万米ドルとなり、予測期間中に1.09%のCAGRを記録して2030年までに7億6,000万米ドルに達する見込みです。この緩やかな軌跡は、蒸発排出規制の強化とバッテリー電気自動車の着実な普及との間の綱引きを反映しています。需要は、ターボチャージャー付きガソリン直噴エンジンおよびハイブリッドパワートレインが低いマニホールド真空を生み出し、エンジン駆動のパージバルブを無効にする領域に集中しています。同時に、ソフトウェア定義車両プラットフォームは現在、センサーデータを収集して、燃料蒸気濃度、周囲温度、エンジン負荷が最適条件を満たすときにパージイベントをスケジュールし、燃費を改善してワランティクレームを削減しています。供給側では、ブラシレスDCモーターが現在の設計を支配していますが、希土類磁石の不足により、サプライヤーはネオジムへの依存を軽減するスイッチトリラクタンス方式の選択肢を模索するよう促されています。

主要レポートのポイント

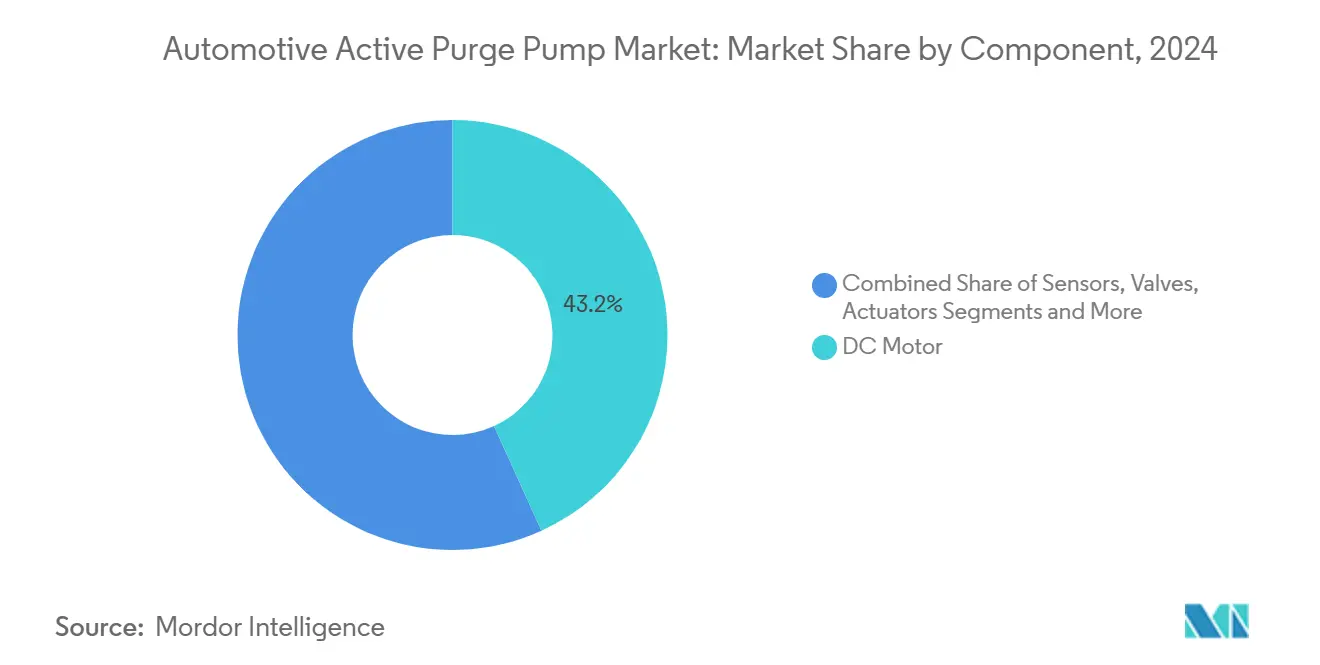

- コンポーネント別では、DCモーターが2024年の自動車用アクティブパージポンプ市場シェアの43.15%をリードし、センサーは2030年までに2.25%のCAGRで最も急速な成長が見込まれます。

- 材料タイプ別では、非金属ポンプが2024年の自動車用アクティブパージポンプ市場シェアの60.18%を占め、2030年までに最高の1.52%のCAGRを記録すると予測されています。

- 製造プロセス別では、真空成形が2024年の自動車用アクティブパージポンプ市場シェアの48.33%を占め、射出成形は2030年までに最高の3.55%のCAGRを記録すると予測されています。

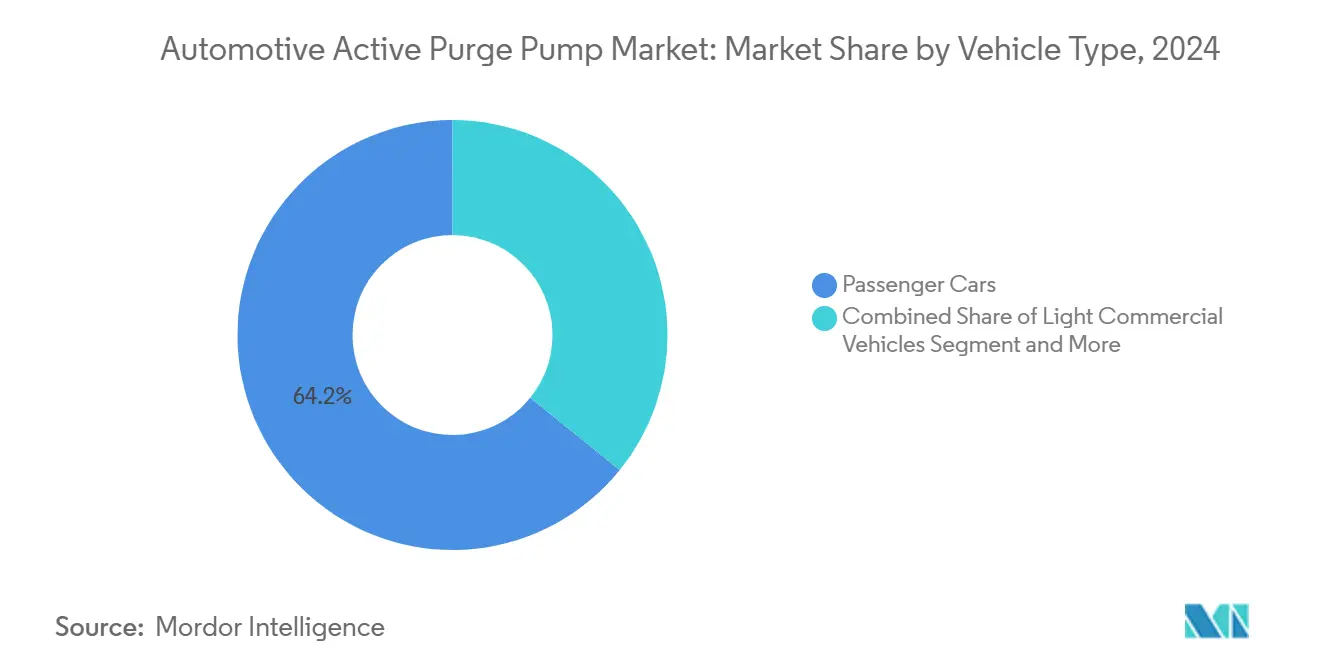

- 車両タイプ別では、乗用車が2024年の自動車用アクティブパージポンプ市場シェアの64.22%を占め、中型・大型商用車は2030年までに最高の1.94%のCAGRを記録すると予測されています。

- 流通チャネル別では、OEMが2024年の自動車用アクティブパージポンプ市場シェアの72.44%を占め、アフターマーケットは2030年までに最高の3.12%のCAGRを記録すると予測されています。

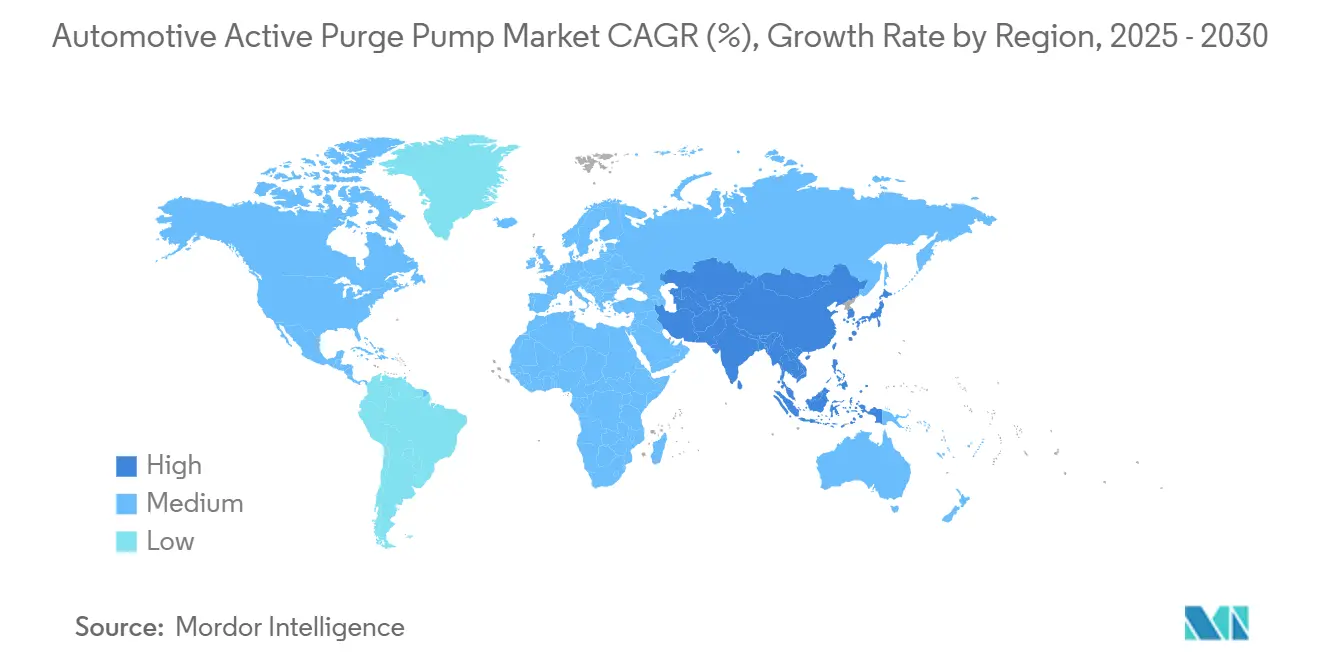

- 地域別では、欧州が2024年の自動車用アクティブパージポンプ市場の35.81%を占め、アジア太平洋地域は2030年までに2.85%のCAGRで拡大する見込みです。

世界の自動車用アクティブパージポンプ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 蒸発排出規制の強化 | +0.4% | 北米、 欧州 | 中期 (2~4年) |

| ターボ/GDIにおけるアクティブパージの必要性 | +0.3% | 世界の プレミアムセグメント | 長期 (4年以上) |

| アジア・中東・北アフリカの車両生産増加 | +0.2% | アジア太平洋地域 中核、中東・北アフリカへの波及 | 中期 (2~4年) |

| PHEVの加圧燃料タンク | +0.2% | 電動化 市場 | 短期 (2年以内) |

| ソフトウェアによる予知診断 | +0.1% | 世界の プレミアム市場 | 長期 (4年以上) |

| 多機能ポンプによるシステムコスト低減 | +0.1% | 世界 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

蒸発排出規制の強化(EPA ティア3、ユーロ6eなど)

米国および欧州連合の規制当局は、リーク検出閾値を0.04インチから0.02インチに引き下げましたが、この変更はパッシブパージバルブでは対応できません。アクティブパージポンプは正確な流量を維持し、キーオフ時に自己診断を実行するため、OEMに対して不適合に対する高額なペナルティを回避できる堅牢なコンプライアンス経路を提供します [1]「アクティブパージポンプ第4世代」、Continental AG、continental.com。ユーロ6eなどの欧州プログラムは継続的なモニタリングの必要性を強化し、新型乗用車におけるポンプベースシステムへの安定した需要を固定化しています。

ターボ/GDIエンジンがアクティブパージの低真空ニーズを生み出す

現代のダウンサイジングエンジンは過給状態で加圧されたインテークで動作するため、チャコールキャニスターから蒸気を引き出すためのマニホールド真空が存在しません。そのため、アクティブパージポンプがあらゆる負荷点で燃料蒸気を移送し、ドライバビリティを維持する役割を担います。Continentalの特許は、エンジン真空から独立した流量を維持するために毎分50,000回転以上で回転する遠心インペラーを示しており、旧来のギアポンプと比較してよりコンパクトなパッケージングと大幅な体積削減を実現しています。

アジアおよび中東・北アフリカにおける乗用車生産の増加

中国とインドは増大する中産階級の需要を満たすために生産を拡大しており、より厳格な輸出要件は欧州および米国の排出レベルを反映しています。Densoおよびその他のティア1サプライヤーは、国内調達義務を満たしながら物流リスクを回避するために現地ポンプラインを追加しています。タイ、インドネシア、ベトナムでの組立増加は波及需要をもたらし、欧州が飽和に近づく中でも収益を下支えしています。

PHEVの加圧燃料タンクがアクティブパージポンプを必要とする

プラグインハイブリッド電気自動車の加圧燃料タンクは、車両がバッテリー電力で走行する長時間にわたって密封されたままとなり、パッシブバルブでは解放できないレベルまで蒸気圧が蓄積します。アクティブパージポンプは制御された間隔でタンクを排気し、警告灯や給油口開放フォルトを引き起こす可能性のある圧力スパイクを防止します。エンジンオフ期間中、ポンプは規制当局が要求する自己診断リークテストもサポートし、エンジンを再始動することなくコンプライアンスを確保します。PHEVの生産台数が増加するにつれて、OEMエンジニアリングチームは配管経路を短縮してコンポーネント数を削減するために圧力センサーを統合したコンパクトなブラシレスポンプを指定しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| BEV普及によるパージポンプの不要化 | -0.3% | 世界の プレミアムセグメント | 長期 (4年以上) |

| パッシブバルブと比較した高い材料コスト | -0.2% | 世界 | 短期 (2年以内) |

| 希土類磁石の供給不足 | -0.1% | アジア太平洋地域 | 中期 (2~4年) |

| 密封燃料システムによるポンプの迂回 | -0.1% | アーリー アダプター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

BEV普及によるパージポンプ需要の消滅

バッテリー電気自動車は液体燃料を貯蔵しないため、チャコールキャニスターもパージポンプも必要としません。したがって、BEVが1台販売されるごとに、対応可能市場からシステム全体が1つ差し引かれます。欧州の2035年内燃機関禁止令と中国の新エネルギー車クォータは、サプライヤーが設備投資予測に織り込まなければならない10年にわたる需要低下を制度化しています [2]「EUが2035年までに新型内燃機関車の販売終了に合意」、欧州委員会、europa.eu。かつて年間200万~300万台のアクティブパージポンプを購入していた自動車メーカーは、代わりに熱管理モジュールに向けて資本をシフトし、研究開発リソースと設備投資予算を転換しています。既存の内燃機関フリートからのサービス需要が近期の影響を緩和していますが、OE装着台数はBEVシェアの成長に伴って縮小するでしょう。内燃機関と電動流体システムにわたってバランスの取れたポートフォリオを持つサプライヤーは、単一製品の専門業者よりもこの移行をうまく管理できるでしょう。

パッシブEVAPバルブと比較した高いBOMコスト

アクティブパージアセンブリはモーター、コントローラー、圧力センサーを追加するため、パッシブバルブと比較して車両あたりのコストが上昇し、このコスト差がエントリーレベルモデルに圧力をかけます。ステージ2蒸発規制がまだ適用されている新興経済国では、パッシブシステムが許可されており、自動車メーカーはコンプライアンスを維持しながらプレミアムを回避できます。規制市場においても、調達チームは積極的なコスト削減を交渉し、サプライヤーの利益率を圧迫して新型ポンプの発売を遅らせる可能性があります。ティア1サプライヤーは多機能モジュールと高キャビテーション射出成形でプラスチック質量を削減し組立工数を減らすことで対応していますが、パッシブハードウェアとのコスト差は依然として大きいです。したがって、採用はターボチャージャー付きエンジンと車載診断システムが追加コストを正当化するセグメントに集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:DCモーターが規模を維持しながらセンサーが加速

DCモーターは2024年の自動車用アクティブパージポンプ市場の43.15%を占め、過酷なエンジンルーム環境における実証済みの信頼性に裏付けられたリーダーシップを維持しています。Continentalのコンパクトな12Vブラシレス設計は重量120gながら毎分50,000回転を実現し、3.0Lターボアプリケーションのパージ流量目標を達成しながら消費電力を大幅に削減しています。センサーは規制当局によるリアルタイムリーク検査の要求を反映して、2030年までに2.25%のCAGRで最も急速に成長するでしょう。閉ループコントローラーに供給される圧力トランスデューサーは現在0.02インチまでのリークを検出し、CARBの強化プロトコルを満たしています。アクチュエーターとバルブは診断モード中の流量制御として安定した需要を維持し、キャニスターコンポーネントは多機能ポンプモジュールがチャコール容量を統合するにつれてわずかに低下しています。

DCモーターはまた、OEMの調達に影響を与える希土類価格の変動にも脆弱です。センサーサプライヤーはTPMSおよびEGRプログラムのMEMSダイを再利用することでクロスファンクショナルなレバレッジを得て、チャネルあたりの増分コストを低減しています。予測期間を通じて、全体的な数量成長が横ばいであっても、センサー収益はモーター収益との差を縮めるでしょう。診断データのより高い帯域幅を持つイーサネットベースアーキテクチャへの移行が進む中、自動車用アクティブパージポンプ市場における高度なセンサーのビジネスケースが強化されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:ポリマーが支配的でコスト削減を加速

非金属ハウジングは2024年の自動車用アクティブパージポンプ市場の60.18%を占め、燃料に耐性があり軽量化を実現するガラス繊維強化ナイロンによって牽引されています。サプライヤーは、エンドプレートの機械加工アルミニウムから射出成形PA66への移行により、同等の破裂圧力で30%のコスト削減を実現し、1.52%のCAGRを目標としています。金属は依然としてモーターステーターと磁石キャリアを支え、公差が30µm以下の箇所での剛性を維持しています。オーバーモールドされた銅巻線がモールド内でリードを溶接することで組立工程を削減するハイブリッドポリマー金属アセンブリが進化しています。

コスト比較研究によると、ポリマー置換により1ユニットあたり1.1米ドルの節約が可能であり、CO2コンプライアンスのためにあらゆるグラムを追求する自動車メーカーにとって重要なレバーとなっています。規制上の耐久サイクル(15年または15万マイル)は化学的安定性を要求します。新しい脂肪族ポリケトンおよびPPSブレンドは現在ほぼゼロの透過率を達成しており、自動車用アクティブパージポンプ市場が金属ペナルティなしに蒸発制限を満たすことを確保しています。

製造プロセス別:射出成形が自動化の回収効果で急成長

真空成形は2024年の自動車用アクティブパージポンプ市場の48.33%を維持し、小ロットプログラムおよびレイトサイクルのエンジニアリング変更に対応しています。しかし、射出成形は全電動プレスがスクラップを最小化してキャビティ数を増加させ、部品あたりのコストを削減するにつれて3.55%のCAGRが見込まれています。マルチショット成形はエラストマーシールをハウジングに直接接合し、2つの下流工程を排除して手動挿入作業を不要にします。

OEMは現在、クラウドに記録された追跡可能な成形パラメーターを義務付けています。4.0データループを運用するサプライヤーは、真空成形ロットの65ppmに対して14ppmの不良率を記録しました。コストモデリングによると、年間30万台で1,500トンプレスの完全償却は3年以内に達成可能であり、自動車用アクティブパージポンプ市場における高量産Cセグメントプラットフォームのデフォルトとして射出成形が位置付けられています。

車両タイプ別:商用車の勢いにもかかわらず乗用車が支配的

乗用車は2024年の自動車用アクティブパージポンプ市場の64.22%を占め、高い年間生産台数とターボ採用曲線によって牽引されています。規制テストはまず軽量車クラスをカバーし、パージサプライヤーの基本量を保証しています。中型・大型商用トラックは、フリートオペレーターが都市部の運行許可を確保するために高度な排出制御を採用するため、2030年までに最も強い1.94%のCAGRを記録するでしょう。米国では、フェーズ2温室効果ガス規制がクラス6~8リグのパージシステムの複雑さを増加させ、平均販売価格を引き上げています。

中国とインドのバスはこの上昇を増幅させています。なぜなら、都市行政がデポ付近での蒸発性VOCを制限し、改造プログラムを引き起こしているからです。それでも、バスにおける自動車用アクティブパージポンプの市場規模は低いままであるため、乗用車の優位性は長期的に続くでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEM統合がリードし、アフターマーケット成長が続く

OEMチャネルは2024年の自動車用アクティブパージポンプ市場の72.44%を占めました。パージキャリブレーションはパワートレイン認証時に行われるため、サードパーティによる代替の余地はほとんどありません。ワランティ責任もまた、自動車メーカーをティア1サプライヤーと密接に結びつけています。アフターマーケットは、2027年以降に生産コホートが最初のパージシステム交換時期を迎えるにつれて3.12%のCAGRで成長するでしょう。Continentalはすでに700のポンプ部品番号をリリースし、北米車両パークの注目すべきシェアにカタログカバレッジを倍増させています。

独立系ガレージは、低コストのスモークマシンとOBD機能強化を通じて診断能力を獲得し、小さな蒸発リークを特定してアフターマーケットキットの取り付けに対する信頼を高めています。欧州の平均車齢の上昇は2030年までに増加すると予想されており、自動車用アクティブパージポンプ市場における安定したサービス需要を支えています。

地域分析

欧州は2024年の自動車用アクティブパージポンプ市場の35.81%を占め、ユーロ6eの蒸発規制と同地域のターボガソリン普及率によって支えられています。フランスは新型式認証に対してキャニスターのコンピューター制御パージを義務付け、需要を固定化しています。ドイツのプレミアムOEMは、パージ、タンク圧力センシング、車載給油蒸気回収を組み合わせた多機能ポンプモジュールを展開し、平均販売価格を引き上げています。

アジア太平洋地域は最も速い2.85%のCAGRを記録し、中国が2024年の地域合計の大きなシェアを占めています。数年以内に施行される中国VII規制の強化は、ユーロ6eに類似したリーク閾値を設定し、国内要件を輸出基準に合わせています。インドのバーラト・ステージVII提案もこのトレンドを反映しています。現地の樹脂とモーター調達を活用する地域サプライヤーはコスト圧力を相殺し、競争力を高めています。

北米はEPA ティア3規制とピックアップトラックの大型燃料タンクの人気により、蒸気負荷を増幅させる確固たる第3の柱として残っています。カリフォルニア州の先進クリーンカーIIは2030年までハイブリッドの残存需要を維持し、数量を下支えしています。中南米と中東はブラジルとサウジアラビアにおける現地車両組立施設への投資から勢いを得ており、両国ともユーロ基準に準拠した規範に達するためにベストインクラスの排出ハードウェアを輸入しています。

競合環境

市場は中程度の集中度を示しています。Continental、Bosch、Densoは合わせて重要なポジションを支配し、広範なEVAPポートフォリオとグローバルな製造拠点を活用しています。ContinentalのGen IVポンプはモーター、診断機能、リーク検出センサーを380gのハウジングに収め、2026年に発売される2つのドイツ高級プラットフォームでの採用が決定しています。Boschは消費電流を22%削減するエネルギー最適化モーターに注力しており、この機能はプラグインハイブリッドメーカーに高く評価されています。Densoは自動車メーカーの調達義務を満たすためにインドとタイで生産を現地化しています。

MahleやGMB Koreaなどのセカンドティアプレーヤーは、価格感度が高い地域OEMおよびレイトサイクルモデルの刷新に注力しています。GMB Koreaは2025年に磁石とモーターラミネーションを現地化し、輸入関税を排除してHyundaiおよびKiaプログラムのリードタイムを短縮しました [3]「アクティブパージポンプの現地化」、GMB Korea Co. Ltd.、gmbkorea.co.kr。

スタートアップ企業は希土類リスクを回避するためにスイッチトリラクタンスモーターを探求していますが、騒音とトルクリップルが依然として採用を制限しています。長期的には、サプライヤーはハードウェアの知識を内燃機関とBEVアーキテクチャの両方に対応する熱流体管理モジュールに転換し、自動車用アクティブパージポンプ市場の最終的な縮小に備えることを目指しています。

自動車用アクティブパージポンプ産業のリーダー企業

Continental AG

Robert Bosch GmbH

Denso Corporation

Schaeffler Group

Johnson Electric Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:GMB Koreaがハイブリッド車向けアクティブパージポンプを現地化し、韓国初の国内開発コンポーネントとなりました。

- 2023年8月:Vitesco TechnologiesがCebi Groupと提携し、将来のユーロ7プログラム向けウォッシャーおよびパージモジュールを共同開発しました。

世界の自動車用アクティブパージポンプ市場レポートの調査範囲

| DCモーター |

| センサー |

| アクチュエーター |

| バルブ |

| 蒸気キャニスター |

| 金属 |

| 非金属 |

| 切削 |

| 真空成形 |

| 射出成形 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | DCモーター | |

| センサー | ||

| アクチュエーター | ||

| バルブ | ||

| 蒸気キャニスター | ||

| 材料タイプ別 | 金属 | |

| 非金属 | ||

| 製造プロセス別 | 切削 | |

| 真空成形 | ||

| 射出成形 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用アクティブパージポンプ市場の規模はどのくらいですか?

自動車用アクティブパージポンプの市場規模は2025年に7億2,000万米ドルであり、2030年までに7億6,000万米ドルに向けて成長を続けています。

2030年まで最も速く成長する地域はどこですか?

アジア太平洋地域が最高の2.85%のCAGRを記録し、中国とインドの厳格な排出規制と車両生産台数の増加によって牽引されています。

現在収益をリードするコンポーネントは何ですか?

DCモーターは正確な蒸気流量制御に必要なコアアクチュエーションを提供するため、収益の43.15%を占めています。

シェアを拡大している製造プロセスはどれですか?

射出成形はサプライヤーが高量産を自動化し複数の機能を単一ハウジングに統合するにつれて3.55%のCAGRで成長しています。

最終更新日: