自動車部品およびアフターマーケット包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 9.18 十億米ドル |

| 市場規模 (2030) | 11.26 十億米ドル |

| 成長率 (2025 - 2030) | 4.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

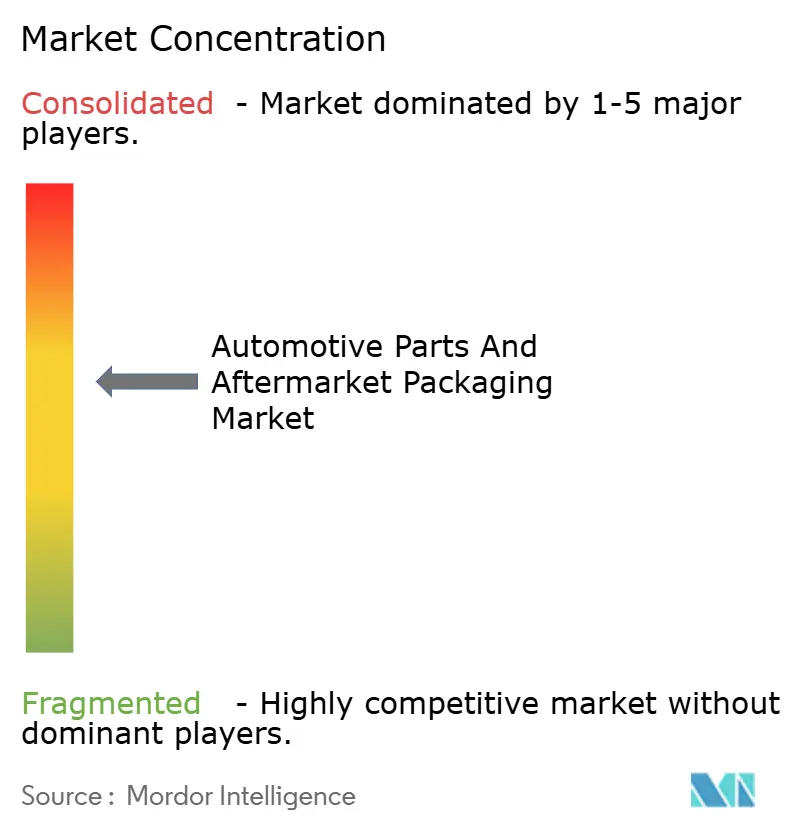

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車部品およびアフターマーケット包装市場分析

自動車部品およびアフターマーケット包装市場の規模は2025年に91億8,000万米ドルとなり、2030年までに112億6,000万米ドルに達すると予測されており、同期間における年平均成長率(CAGR)は4.17%を反映しています。成長は、部品販売が消費者直販型電子商取引チャネルへと着実に移行していることに依存しており、これには堅牢で追跡可能かつ環境規制に適合した包装形態が求められます。段ボール繊維板は価格とリサイクル性のバランスが優れているため引き続き主流を占めていますが、電子部品に対する需要が高まる帯電防止添加剤やスマートラベル機能を組み込んだ軽量プラスチックへと価値がシフトしています。拡大生産者責任義務を含む持続可能性規制によりリサイクル性が引き続き重視される一方、SKUの複雑化の加速がブランドおよび規制ラベルの正確性を維持するデジタル印刷による小ロットソリューションへの需要を促進しています。規模の経済、自動化、および返却可能容器のプーリングプラットフォームにより、原材料の価格変動が緩和され在庫回転率が改善されることが期待されており、包装仕様がコンポーネントおよび地域ごとに拡大する中でもサプライヤーが利益率を維持できるようになります。

主要レポートのポイント

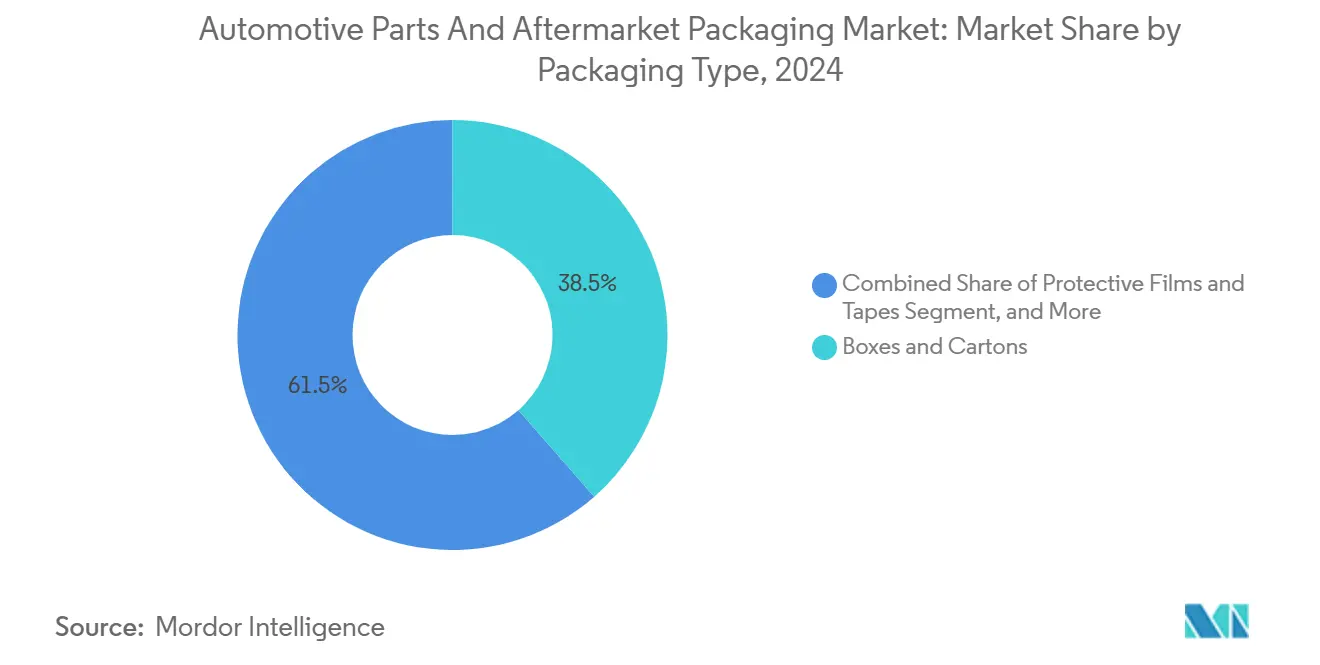

- 材料別では、段ボール繊維板が2024年の自動車部品およびアフターマーケット包装市場シェアの42.11%を占めました。

- 包装タイプ別では、保護フィルムおよびテープの自動車部品およびアフターマーケット包装市場規模は2030年までに年平均成長率(CAGR)6.91%で拡大すると予測されています。

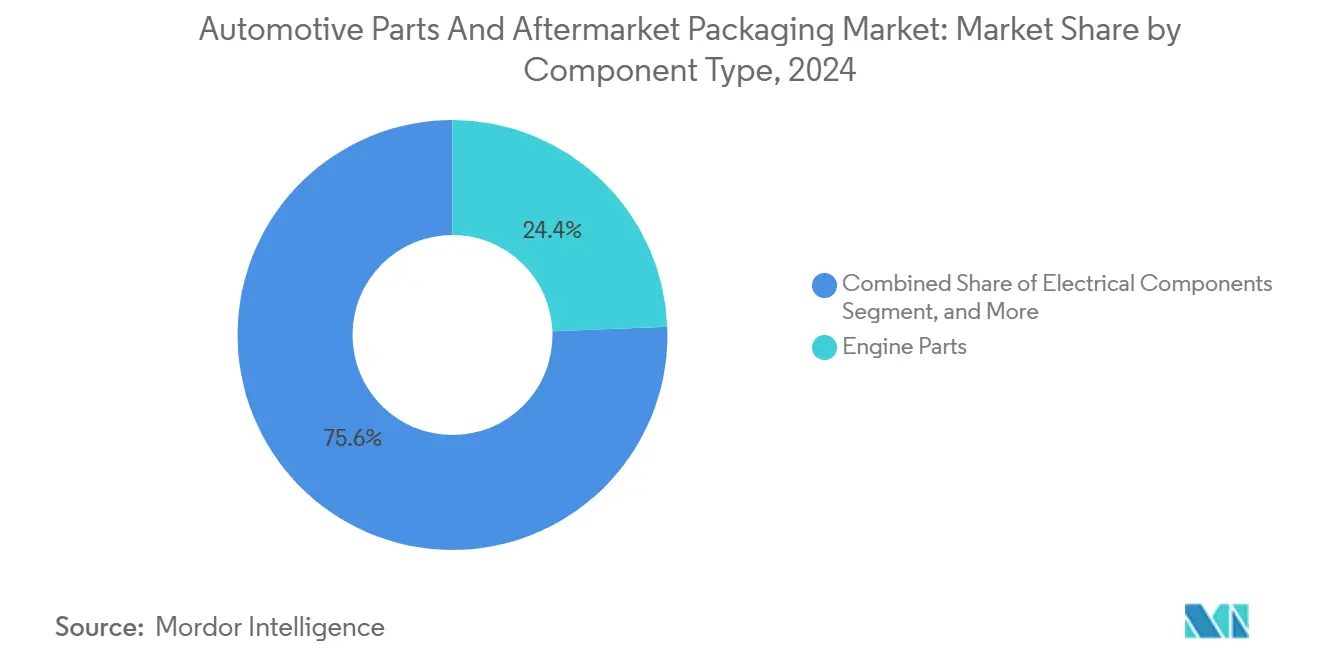

- コンポーネント別では、エンジン部品が2024年の自動車部品およびアフターマーケット包装市場シェアの24.39%を占めました。

- 車両クラス別では、二輪車の自動車部品およびアフターマーケット包装市場規模は2030年までに年平均成長率(CAGR)6.89%で拡大すると予測されています。

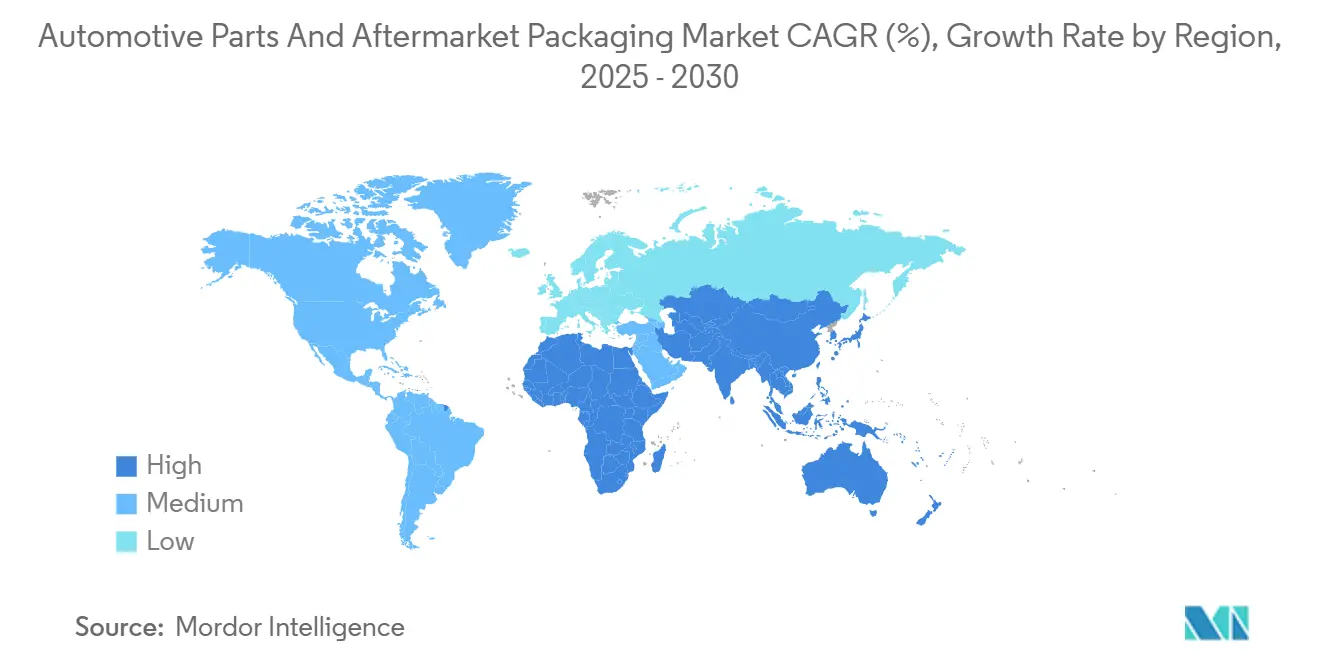

- 地域別では、北米が2024年の自動車部品およびアフターマーケット包装市場シェアの28.42%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車部品およびアフターマーケット包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引アフターマーケットにおける積極的なSKU増殖 | +1.2% | アジア太平洋および北米が先行するグローバル市場 | 中期(2〜4年) |

| 返却可能エコ包装に関するOEMの義務付け | +0.8% | 欧州および北米が中心、アジア太平洋へ拡大 | 長期(4年以上) |

| 拡大生産者責任法の強化 | +0.6% | 欧州が先行、北米が追随 | 長期(4年以上) |

| 帯電防止添加剤を含む熱可塑性プラスチックの急増 | +0.5% | グローバル、電子機器集中地域に集中 | 中期(2〜4年) |

| デジタル印刷によるカスタマイズキットの最小発注数量(MOQ)低下 | +0.4% | 北米および欧州、グローバルへ拡大 | 短期(2年以内) |

| 無線ソフトウェアアップデートの普及による現地サービス需要の減少 | +0.3% | グローバルのプレミアム車両市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引アフターマーケットにおける積極的なSKU増殖

オンライン部品プラットフォームは数十万点のSKUを在庫しており、実店舗の品揃えをはるかに上回り、包装サプライヤーに対して専用の金型を必要とせず大幅に異なる形状に対応できるモジュール式キットの設計を求めています。クイックチェンジ型ダイカット、デジタル印刷、およびオンデマンド在庫ワークフローがリードタイムを短縮し、少量生産を経済的に維持することで、ディストリビューターはSKUの合理化を避けながらもコスト目標を達成できます。このトレンドは特に、固定壁カートンよりも不規則な形状の製品をより柔軟に包む保護フィルムおよびテープに有利です。多言語コンプライアンスに対応したラベルのバリエーション増加は、後工程の印刷オンボックス技術によって対応され、事前印刷された過剰在庫の必要性を排除します。電子商取引が最も急成長するアフターマーケットチャネルとなった現在、包装設計は宅配業者向けに最適化され、リアルタイムの在庫照合のためにフルフィルメントソフトウェアと連携するスキャン可能なコードが統合されています。これらの機能により、販売者は輸送中の損傷による返品を最小化し、販売者評価を維持し、リピート購買行動を促進する翌日配送の約束を加速することができます。[1]BMW Group、「循環経済と持続可能性」、bmwgroup.com

返却可能エコ包装に関するOEMの義務付け

世界の自動車メーカーは循環経済目標を掲げており、サプライヤーに対して一方向性の段ボールから剛性のある追跡可能な多サイクルトートへの移行を求めています。BMWは2025年までに生産部品の入荷の95%を返却可能容器で行うことを目標としており、他のブランドが迅速に追随する可能性が高い調達の先例を設けています。この義務付けは資本コストを増加させます。なぜなら、エンジニアリングされたプラスチックトートは一回使用パックの約3倍のコストがかかるためです。しかし、廃棄物の削減と廃棄費用の排除により、3〜5サイクルにわたる総所有コストは改善されます。CHEPなどのプーリング専門業者は資産のローテーション、洗浄・修理業務、およびIoT追跡を管理し、ティアサプライヤーがOEMのスコアカード目標を達成しながら物流の複雑さをアウトソーシングできるようにしています。[2]CHEP、「自動車包装ソリューション」、chep.com 返却可能プログラムは、トートの寿命を延ばし複数の車両プログラムにわたるサプライヤーエンゲージメントを深める成形パルプコーナーブロックおよび金属補強材への需要を刺激します。

拡大生産者責任法の強化

欧州連合は包装および包装廃棄物規制に基づき、2025年までに自動車包装の65%のリサイクル率を義務付けており、目標未達成に対しては金銭的ペナルティが科されます。カナダ、ドイツ、および米国のいくつかの州における同様の法律は廃棄コストの負担を生産者に転嫁し、埋立地の外部コストを実質的に内部化しています。非リサイクル性ラミネートは、単一素材の段ボールまたは単一ストリーム分別規則を満たす高密度ポリエチレンに段階的に置き換えられています。ラベル用接着剤、インク、さらにはパレット用ストレッチラップも、ドイツ連邦環境庁などの当局が設定した毒性基準を満たすよう再調合されています。生産者は、自動車部品を超えて二次・三次包装にまで及ぶ分解設計ワークショップおよびライフサイクル監査を実施し、競争入札の主要基準として持続可能性を組み込んでいます。

帯電防止添加剤を含む熱可塑性プラスチックの急増

電子モジュール、センサー、およびバッテリー管理システムが車両価値に占める割合が増加しており、静電気放電からの保護は今や不可欠となっています。カーボンブラックまたはグラフェンを配合した導電性ポリエチレンおよびポリプロピレン化合物は、表面電荷を10^12 Ω/sq以下に安全に散逸させる軽量トレイおよびクラムシェルを形成し、保護性能を損なうことなく重いアルミニウムボックスを凌駕します。開発者は添加剤濃度がリサイクル性を損なわないよう確保し、完成品パックがEUのリサイクル義務を引き続き満たすようにしています。この転換により、プラスチックの成長は自動車部品およびアフターマーケット包装市場全体のCAGRを200ベーシスポイント上回り、すべてのバッチを認証するための共押出および生産ライン内導電率試験への設備投資を促進しています。北米および日本の電子機器ハブが最初にこの技術を採用し、韓国および中国がEVモジュール向けに急速に規模を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂価格の変動上昇 | -0.7% | グローバル、価格感応度の高い地域でより大きな影響 | 短期(2年以内) |

| 重量のある段ボールが輸送コストに与える重量増加の影響 | -0.4% | グローバル、特に長距離輸送ルート | 中期(2〜4年) |

| 地域をまたぐリサイクル認証の複雑さ | -0.3% | 欧州および北米が先行、グローバルへ拡大 | 長期(4年以上) |

| 正規包装を迂回する偽造スペアパーツチャネル | -0.2% | グローバル、新興市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

樹脂価格の変動上昇

ポリプロピレンおよびポリエチレンのスポット価格は四半期ごとに二桁台のパーセンテージで乱高下しており、固定価格の包装契約における利益率を侵食し、中小規模のコンバーターにおける設備投資プロジェクトを遅延させています。ヘッジ手段は存在しますが、多くの中堅企業が持ち合わせていないバランスシートの強さを必要とするため、パススルー条項の導入や収益変動の受け入れを余儀なくされています。この不確実性は、ROI計算が不透明になるため長期的なイノベーション予算にも悪影響を及ぼします。前年比コスト削減を期待するOEMは四半期ごとの追加料金に難色を示すことが多く、調達上の摩擦を生じさせ調達サイクルを長期化させます。長期的には、この混乱により購買者は返却可能資産と一回使用段ボールを組み合わせたハイブリッドプログラムへと誘導され、樹脂エクスポージャーを抑制しようとするため、原料市場が安定するまでプラスチックの普及が遅れる可能性があります。[3]FedEx Corporation、「容積重量価格ガイド」、fedex.com

重量のある段ボールが輸送コストに与える重量増加の影響

宅配業者は容積重量で請求するため、厚い段ボール壁は密度閾値を下回る荷物に対して料金割増を引き起こします。自動車部品、特に軽量プラスチックトリムは最適な充填率を下回って輸送されることが多く、大陸横断ルートでは部品自体よりも輸送コストが高くなる場合があります。倉庫管理者はボード重量を削減することで対応しますが、それにより損傷率と顧客不満が高まります。電子商取引の販売者は、二重壁段ボールよりも軽量でありながら耐衝撃性に優れた多層バブルラミネーションの実験を増やしています。宅配業者の価格モデルが進化するか、オンデマンド包装ロボットが空隙を削減するまで、容積重量ペナルティは自動車部品およびアフターマーケット包装市場の拡大に対する抑制要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:保護ソリューションがイノベーションを牽引

箱およびカートンは2024年の収益の38.54%を占め、エンジン、フィルター、ブレーキパッドへの普及を確認していますが、部品販売者がより軽量でカスタムフィットな形態を追求するにつれてそのシェアは徐々に低下しています。保護フィルムおよびテープは2030年までに最速の年平均成長率(CAGR)6.91%を達成すると予測されており、複数の受け渡しを経て単一部品を輸送する電子商取引量の急増によって牽引されており、擦り傷、湿気、静電気が重大なリスクとなっています。フィルム基材へのデジタル印刷はSKUマッチングとブランドセキュリティを強化しながら最小発注数量を500枚まで削減し、アフターマーケットSKUが50万点を超える場合に重要なステップとなります。クラムシェルおよびブリスターは棚での視認性を重視する小売チャネルに引き続き対応していますが、直接配送が店舗陳列を迂回するにつれてその普及は鈍化しています。ラベルは基本的なIDから、取り付け動画のQRコードを埋め込み改ざん防止シールを含む多層ブックレットへと進化しています。液体ポーチは潤滑剤に耐えながら国連危険物規制を満たすバリアフィルムを使用しており、このカテゴリーの技術的複雑さを強調しています。危険なバッテリーおよびエアバッグ用のニッチコンテナは引き続きプレミアム製品です。

保護フィルムは低密度と小さな保管スペースを活かし、フルフィルメントセンターがジャストインタイム使用のためにパッキングベンチの下に収まるマイクロロールを在庫できるようにします。そのストレッチおよびクリング技術により、追加の紙製ボイドフィルを必要とせず不規則な形状の周囲を安全に包むことができ、カートンサイズと輸送コストを削減します。印刷可能ゾーン付きの粘着テープは追加ステッカーを必要とせずコンプライアンスラベルを提供し、1パックあたりの材料使用効率を高めます。市場教育が重要です。技術者は慣れ親しんだカートンを信頼するため、サプライヤーはフィルムの耐久性を証明するドロップテストデータを提示します。大口購買者は自動ラッパー機械とフィルムをバンドルした複数年契約を締結し、消耗品の販売をはるかに超えたサプライヤー関係を強固にします。これらのトレンドが融合し、自動車部品およびアフターマーケット包装市場を高利益率の保護ソリューションへと押し進めています。

材料別:プラスチックのイノベーションが成長を加速

段ボール繊維板は依然として2024年の数量の42.11%を占めていますが、プラスチックは重量削減、防湿バリア、および帯電防止性能の恩恵を受けて年平均成長率(CAGR)6.39%で全競合材料を上回る成長が見込まれています。射出成形トートはクローズドループ追跡のためのRFIDを統合し、薄肉熱成形品はかさを増やすことなくセンサーを保護します。板紙はバルクマスターカートンで輸送されるフィルターおよびガスケットの価格リーダーとして引き続き機能していますが、持続可能性の要求により製紙工場は認証林業プログラムから繊維を調達するよう促されています。成形パルプは単一材料で緩衝性とリサイクル性を兼ね備えた多用途の中間材料として台頭しており、別途フォームインサートの必要性を排除しています。金属は電磁シールドおよび耐炎性を必要とする高価値精密工具またはバッテリーモジュールに対して引き続き重要性を持っています。

プラスチックサプライヤーは機械的特性を損なうことなくOEMの炭素目標を達成するバイオ樹脂ブレンドに投資しています。導電性マスターバッチはアルミニウムダネージと比較して帯電防止トレイの単位コストを大幅に削減し、電子機器集約型部品がプラスチックに関する自動車部品およびアフターマーケット包装市場規模予測を上回ることを可能にしています。ただし、REACH規制への準拠には厳格な化学物質開示が必要であり、製品発売のタイムラインが延びる可能性があります。段ボール生産者はサトウキビ由来の耐水コーティングをラミネートすることで対抗し、紙のエコイメージを維持しています。ライフサイクルアセスメントが材料選択をますます左右するようになっており、顧客は表示価格だけでなくゆりかごからゲートまでの排出量を比較しています。このデータ主導の精査により、検証可能なリサイクルストリームを持つ材料への代替サイクルが促進されています。

コンポーネントタイプ別:電子機器がプレミアム包装を牽引

エンジン部品は高い消耗率にもかかわらず依然として需要の24.39%を占めており、電子モジュールは年平均成長率(CAGR)5.49%でより速い成長を牽引しており、これは自動車部品およびアフターマーケット包装市場全体のほぼ3倍です。電子機器向けパックはESD認証トレイ、防湿バリアバッグ、および静電気を除去しながら繊細なはんだ接合部を緩衝するフォームインサートを特徴としています。ブレーキおよびサスペンションキットは、軽量パックを破損させる可能性のある密度の高い鋳鉄キャリパーを固定するために成形パルプパッドを内張りした積み重ね可能な高強度ボックスを必要とします。ボディパネルは塗装面の擦り傷から保護するコーナープロテクターおよびストレッチフィルムを使用しています。冷却液などの液体は漏れ防止スパウト付きの国連規格ポーチを使用しており、特殊フィルムへの需要を牽引しています。

診断ツールおよびスマートセンサーは小ロットの課題をもたらします。修理店が1個注文する場合でも、その製品は数百ドルの価値があり損傷した状態で届いてはなりません。そのため、パックには並行輸入品の転売を抑止する改ざん防止アイコンが組み込まれています。内装トリムは傷のないポリマー表面を維持するためのダストフリーバッグを使用し、カラーコードラベルがライン側の順序付けを容易にします。ISO 9001の監査証跡は各パックにロットコード、サプライヤーID、および適合モデルを記録することを義務付けており、箱を保護シェルと同様にデータキャリアとしての役割を担わせています。ドライブトレインの電動化の進展により電子部品が機械部品を上回り続けることが確実であり、プレミアムパックの収益源が増加しています。

車両タイプ別:二輪車が市場成長を加速

乗用車は2024年に46.27%のシェアで最大の数量消費者であり続けました。しかし、二輪車はスクーターおよびオートバイの普及を促進する都市部の渋滞対策政策に牽引されて2030年までに最速の年平均成長率(CAGR)6.89%を記録しました。より小型で軽量な部品は、郵送コストを削減するパッド入り封筒および柔軟ポーチの恩恵を受け、10米ドル未満で販売されるユニットでもオンライン部品注文を実現可能にしています。小型商用車は、ギグエコノミーの配達がブレーキパッドおよびタイヤ交換の頻度を高めるにつれて上昇傾向にあり、中型段ボール製品への安定した需要を注入しています。大型商用車は、ユニット数では成長が遅いものの、特殊クレートを必要とするトランスミッションおよびターボチャージャーの高価値輸送を生み出しています。

農業機械などのオフハイウェイ車両はサービスセンターから遠く離れた場所で稼働することが多いため、包装は過酷な輸送中に部品を保護する必要があります。返却可能クレートはここで普及しており、遠隔地の農場での廃棄物を削減しています。二輪車のアフターマーケットチャネルは、路傍の整備士に直接配送するモバイルアプリで繁盛しており、一回使用パックは日中の限られた時間での修理中に素早い部品識別のためのティアストリップ開口部を採用しています。電動化されたオートバイは電子機器を多く搭載したバッテリーパックを導入し、二輪車の数量と電子部品の包装基準を融合させています。車両クラスの多様性により自動車部品およびアフターマーケット包装市場は断片化した状態を維持しており、機動力のあるサプライヤーがポートフォリオをカスタマイズして利益率を守ることができます。

地域分析

北米は2024年の収益の28.42%を占め、成熟したアフターマーケットネットワーク、当日配送サービス、および試験済み包装プロトコルを優先する厳格な危険物規制によって牽引されています。米国の冬季塩化道路は部品の摩耗を加速させ、耐腐食性内張りへの需要を高めています。一方、カナダの気温変動は脆化を防ぐために-40℃から40℃の材料試験を必要とします。メキシコとの国境を越えた物流は、マキラドーラ工場での埋立地追加料金を回避する返却可能ラックプログラムを促進しています。揮発性有機化合物に関する米国環境保護庁の規制は印刷業者を水性インクへと移行させており、早期採用コンバーターにコンプライアンス上の優位性をもたらしています。

アジア太平洋地域は世界最速の年平均成長率(CAGR)6.61%を記録すると予測されており、インドおよびタイにおける車両保有台数の拡大と急速な電子商取引の普及によって牽引されています。中国のメガハブは完全自動化されたフルフィルメントセンターを運営し、オンデマンドでラベルを印刷して税関データベースと同期し、越境販売者の輸出を容易にしています。日本はハイブリッド車電子機器向けの導電性バイオプラスチックを先駆けており、地域サプライヤーが急速に採用しているニッチ分野です。シンガポールの廃電気機器リサイクル義務からインドの新興規制まで、多様なリサイクル義務が複数の廃棄経路に対応した包装設計を求めています。現地言語要件は20以上の方言を網羅しており、後工程印刷能力が不可欠となっています。

欧州は持続可能性の先導者として、政策を活用して材料ポートフォリオをクローズドループソリューションへと誘導しています。ドイツの包装法は生産者に収集コストを直接課し、既存の自治体ストリームに適合する単一素材繊維板および成形パルプへの移行を加速しています。フランスの循環経済ロードマップは低環境負荷パッケージを優遇するエコモジュレーション手数料を推進し、貿易圏全体の設計ガイドラインに影響を与えています。ブレグジット後の英国は未使用ポリマー含有量に対する独自のプラスチック税を施行し、ディストリビューターにアフターマーケット電子機器向けのリサイクル含有クラムシェルの輸入を促しています。北アフリカへの地中海輸出は、輸送費を削減するために自由貿易地帯でより軽量なカートンに再包装されることが多く、大陸間の物流橋としての地域の役割を強調しています。

競合環境

市場構造は適度に集中しており、単一企業が12%以上を保有することはなく、上位5社が約48%を占めており、グローバルコングロマリットと地域専門業者の両方が繁栄できるバランスの取れた競争環境を形成しています。規模の優位性は重要であり、AmcorによるBerry Globalの84億3,000万米ドルでの買収がその例として挙げられ、樹脂調達と研究開発ラボのプーリングを可能にします。競合他社は垂直専門化で対応しており、成形パルプの専門家は段ボール大手が複製に苦労する精密エンジンクレードルを製作し、収益性の高いニッチを獲得しています。自動化が競争を分けており、多国籍工場はロボット工学によって運営される高スループットのデジタル印刷ラインを稼働させる一方、中規模企業は迅速なプロトタイピングと翌日のダイカット修正によって差別化しています。

技術統合が将来の勝者を形成しています。NFCタグを埋め込んだスマートラベルは、ディーラーが保証検証プロセスをデジタル化するにつれてプレミアム価格を獲得しています。包装ベンダーとクラウドプラットフォームプロバイダーとのパートナーシップが採用を加速させており、デトロイトのあるコンバーターはIoTセンサーを返却可能ラックにバンドルし、使用データを共有してフリートオペレーターのライフサイクルコストを予測しています。一方、コンプライアンス負担がISO 14001認証を持たない小規模業者を規制市場での能力を求める大規模グループに売却させる地域的な統合を促進しています。導電性マスターバッチおよび成形パルプコーナーサポートに関する特許出願が急増しており、材料サプライヤーが独自ブレンドを守るにつれて訴訟が予想されます。全体として、競争は激しいながらもイノベーターには機会が存在します。

自動車部品およびアフターマーケット包装業界のリーダー企業

Sealed Air Corporation

DS Smith Plc

Sonoco Products Company

Mondi plc

Smurfit Westrock plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Sealed Airは、ティアワンの日本部品ディストリビューターとともにSEE Automation IoTプラットフォームのフィールドトライアルを開始し、衝撃および温度センサーを返却可能トートに統合しました。

- 2024年12月:Mondiは6億5,000万ユーロ(7億500万米ドル)でのSchumacher Packagingの買収を完了し、ドイツ全土で重量コンポーネント向け段ボール能力を拡大しました。

- 2024年11月:Amcorは84億3,000万米ドルでのBerry Globalの買収を完了し、拡大した自動車アフターマーケットポートフォリオを持つ世界最大の多角化包装サプライヤーを形成しました。

- 2024年10月:NovolexとPactiv Evergreenが67億米ドルの合併を完了し、段ボールおよび保護フィルムにおける広範な米国プラットフォームを構築しました。

世界の自動車部品およびアフターマーケット包装市場レポートの調査範囲

| 箱およびカートン |

| ブリスターパック |

| クラムシェル |

| バッグおよびポーチ |

| 保護フィルムおよびテープ |

| ラベル |

| その他の包装タイプ |

| 板紙 |

| 段ボール繊維板 |

| プラスチック |

| 金属 |

| 成形パルプ |

| その他の材料 |

| エンジン部品 |

| 電気部品 |

| サスペンションおよびブレーキ |

| ボディ部品 |

| 液体および潤滑剤 |

| 内装部品 |

| アクセサリー |

| その他のコンポーネントタイプ |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| オフハイウェイ車両 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装タイプ別 | 箱およびカートン | ||

| ブリスターパック | |||

| クラムシェル | |||

| バッグおよびポーチ | |||

| 保護フィルムおよびテープ | |||

| ラベル | |||

| その他の包装タイプ | |||

| 材料別 | 板紙 | ||

| 段ボール繊維板 | |||

| プラスチック | |||

| 金属 | |||

| 成形パルプ | |||

| その他の材料 | |||

| コンポーネントタイプ別 | エンジン部品 | ||

| 電気部品 | |||

| サスペンションおよびブレーキ | |||

| ボディ部品 | |||

| 液体および潤滑剤 | |||

| 内装部品 | |||

| アクセサリー | |||

| その他のコンポーネントタイプ | |||

| 車両別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| 二輪車 | |||

| オフハイウェイ車両 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の自動車部品およびアフターマーケット包装市場の規模はどのくらいですか?

自動車部品およびアフターマーケット包装市場の規模は2025年に91億8,000万米ドルであり、2030年までに112億6,000万米ドルに達すると予測されています。

現在の自動車部品包装において主流の材料は何ですか?

段ボール繊維板はコストとリサイクル性の優位性により、2024年に42.11%のシェアを持つ最大の材料です。

2030年までに最も速く成長するセグメントはどれですか?

保護フィルムおよびテープは電子商取引の輸送が柔軟なコンポーネント保護を求めるため、最高の年平均成長率(CAGR)6.91%を記録しています。

最も急速な成長を遂げる地域はどこですか?

アジア太平洋地域はインドおよびタイの車両保有台数の拡大と急速な電子商取引の拡大に支えられ、年平均成長率(CAGR)6.61%を記録しています。

返却可能容器が支持される理由は何ですか?

OEMの持続可能性義務により、複数サイクルにわたるコスト分散と埋立地費用の削減によって再利用可能なトートが魅力的となり、総所有コスト経済性が改善されます。

サプライヤーの集中度はどの程度ですか?

上位5社がグローバル収益のほぼ半分を占め、地域専門業者の余地を残していることから、市場の集中度は10点満点中6点と評価されています。

最終更新日: