消費者向けパッケージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

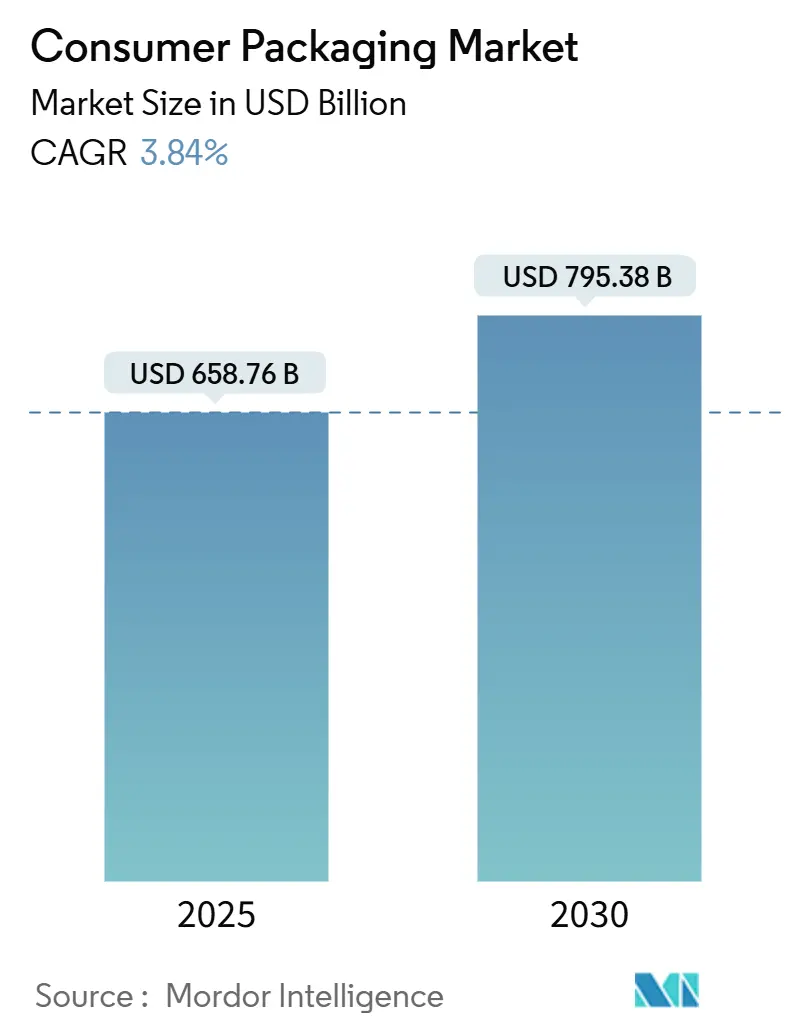

| 市場規模 (2025) | 658.76 十億米ドル |

| 市場規模 (2030) | 795.38 十億米ドル |

| 成長率 (2025 - 2030) | 3.84% CAGR |

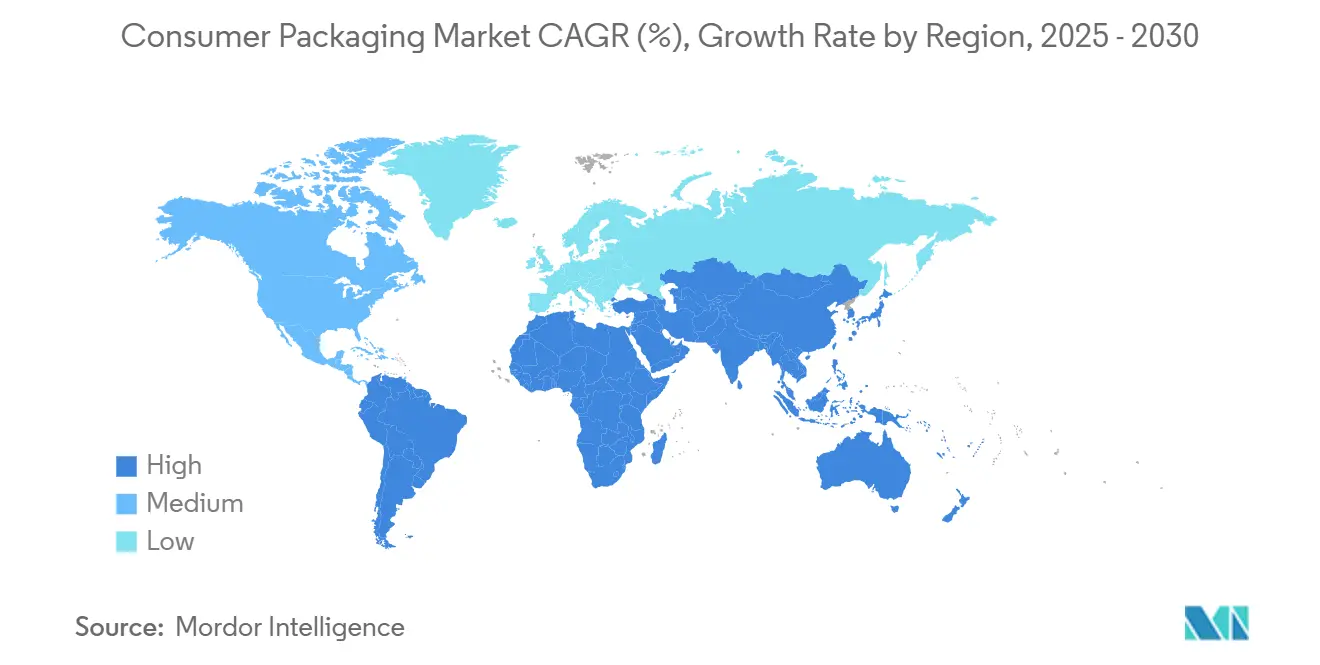

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者向けパッケージング市場分析

消費者向けパッケージング市場規模は2025年に6,587億6,000万米ドルに達し、2030年までに7,953億8,000万米ドルに達すると予測されており、CAGRは3.84%で成長します。この緩やかな成長率は、持続可能性に関する規制要件、eコマースのフルフィルメント需要、および規制当局の監視が投資と運営モデルを共同で再形成している成熟した市場を示しています。大規模なフルフィルメントセンターに導入された自動化された適正サイズ化ツールは、保護性能を損なうことなく段ボールおよび緩衝材の使用量を最大15%削減しています。繊維系代替品は、小売業者がリサイクル目標に沿いながら棚での訴求力を維持するパッケージングを求める中、同時に普及が進んでいます。原材料の価格変動は短期的な懸念事項として残っていますが、メーカーはサプライヤーベースの多様化、価格上昇条項の組み込み、および軽量化プロジェクトの加速によってこれを緩和しています。規模の経済、長期サービス契約、および資本要件が参入障壁を中程度に維持しているため、競争の激しさは激烈というよりも安定した水準にあります。

主要レポートのポイント

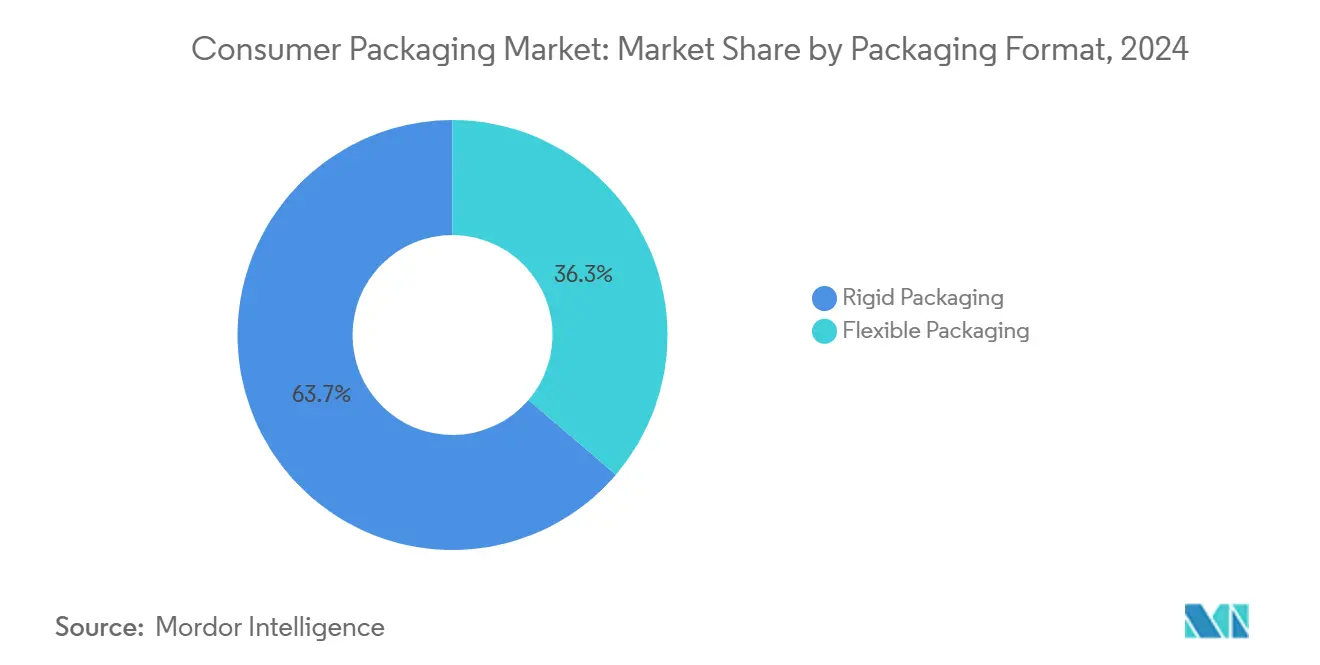

- パッケージング形式別では、硬質包装セグメントが2024年の消費者向けパッケージング市場シェアの63.74%を占めました。

- 材料タイプ別では、紙および板紙の消費者向けパッケージング市場規模は2025年から2030年にかけてCAGR 4.98%で成長すると予測されています。

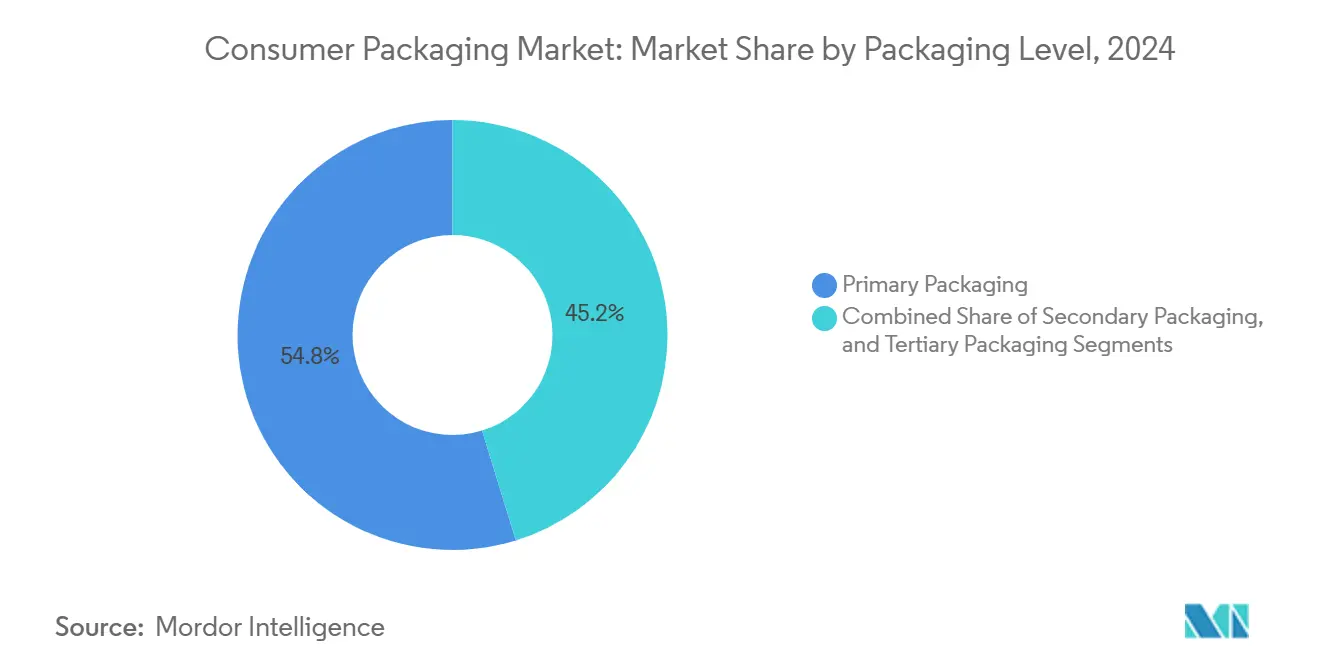

- パッケージングレベル別では、一次包装セグメントが2024年の消費者向けパッケージング市場収益シェアの54.78%を占めました。

- 最終用途産業別では、医薬品用途の消費者向けパッケージング市場規模は2025年から2030年にかけてCAGR 4.63%で成長すると予測されています。

- 地域別では、北米セグメントが2024年の消費者向けパッケージング市場シェアの41.69%を占めました。

世界の消費者向けパッケージング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース出荷量の増加 | +1.2% | 北米とアジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| 食品・飲料パッケージングのプレミアム化 | +0.8% | 北米とヨーロッパ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 軽量化と材料コストの最適化 | +0.6% | グローバル | 短期(2年以内) |

| AI主導の「適正サイズ化」自動化 | +0.4% | 北米とヨーロッパ、アジア太平洋地域での早期導入 | 中期(2〜4年) |

| FMCG(日用消費財)ブランドに対する国家リサイクル含有量割当 | +0.7% | ヨーロッパと北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 返却可能パッケージングのサブスクリプションプラットフォーム | +0.3% | ヨーロッパと北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース出荷量の増加

消費者直送フルフィルメントには、自動仕分け、長距離輸送、および玄関先への配達に耐えられるほど堅牢なパッケージングが必要であり、同時に物流予算に影響を与える容積重量料金を最小限に抑える必要があります。Amazonの機械学習パッケージ決定エンジンは、2024年に損傷率を0.5%未満に維持しながら、全体的なパッケージング材料を11%削減しました。[1]Amazon、「2024年サステナビリティレポート」、sustainability.aboutamazon.com大規模マーケットプレイスの成功により、中堅小売業者も同様のデータ主導型ソリューションを採用するようになり、サプライヤーのイノベーションを加速させるネットワーク効果が生まれています。段ボールコンバーターは、静的な在庫管理単位ではなく、注文プロファイルに合わせたモジュール式インサートを提供するようになっています。高価値の電子機器ブランドは、RFIDタグを統合した再利用可能な輸送容器の試験運用を増やしており、環境意識の高い消費者にアピールするとともに、返品物流による損傷を軽減しています。2027年までに世界のオンライン販売の30%以上を占めると予測される越境eコマースは、改ざん防止および多言語ラベリングへの需要をさらに高めています。

食品・飲料パッケージングのプレミアム化

消費者は特殊なクロージャー、触感のあるニス、スマートな鮮度インジケーターを高い製品品質と結びつけており、ブランドオーナーは15〜25%の価格プレミアムを設定できるようになっています。コールドチェーンが破られた際に色が変わるアクティブラベルは、2024年に乳製品とクラフトビールの生産者の間で普及しました。高級菓子メーカーは、箔押し加工を施したマイクロフルート段ボールスリーブを採用して硬質缶を代替し、贈り物としての魅力を維持しながら重量を22%削減しました。バリアコーティングされた紙は、酸素および水分バリア性の点で多層PETフィルムに匹敵するようになり、職人的なスナックブランドが賞味期限を犠牲にすることなく「プラスチックフリー」を訴求できるようになっています。プレミアム化に対応するコントラクトパッカーは、印刷ラインを7色対応にアップグレードし、ロットサイズを縮小して、在庫の急増なしに季節限定デザインの発売を可能にし、在庫管理単位あたりの販売速度を向上させています。

AI主導の適正サイズ化自動化

予測アルゴリズムに接続されたロボットによる組み立て・充填・シール工程は、製品の形状、輸送ルート、および運送業者固有の追加料金をリアルタイムで評価し、現場のブランクライブラリから最小限の実行可能な段ボール箱を選択します。FedExは、このような適正サイズ化の取り組みにより、2024年にパッケージング廃棄物が18%削減され、商業者の平均輸送コストが12%低下したと報告しています。機械学習は、落下試験データとクレームフィードバックに基づいて寸法テーブルを継続的に改善し、空隙充填材の必要量を段階的に削減しています。早期採用者は、CSR指標としてますます注目される輸送排出量の削減というメリットを享受しています。ベンダーはピック・アンド・プレースステーションにコンピュータビジョンを統合し、スポーツ用品から化粧品キットまで、不規則な形状のアイテムを同一ライン上で処理できるようにしています。資本コストの低下に伴い、中規模の施設もこの技術にアクセスできるようになり、導入基盤が拡大してアルゴリズムのさらなる改善が促進されています。

FMCG(日用消費財)ブランドに対する国家リサイクル含有量割当

欧州連合の2024年改正は、2030年までに紙系フォーマットで65%、PETボトルで25%に引き上げられるリサイクル含有量の閾値を義務付けています。同様の法律がカナダの3州と米国の5州で制定され、コンプライアンスの対象範囲が拡大しています。先進的なコンバーターは、原料量を確保するために材料回収施設と長期引き取り契約を締結しており、多くの場合、価格プレミアムが発生します。トレーサビリティを確保するために、ブロックチェーンのパイロットプログラムが梱包された原料の産地を記録し、小売業者のスコアカードを満たし、グリーンウォッシングのリスクを軽減するデジタル監査証跡を作成しています。設備サプライヤーは、ゲル欠陥なしにより高い割合のリサイクル材料を処理できるよう、高度なろ過システムを押出機に後付けしています。最低割当量を超えるブランドは、環境意識の高い消費者に響くパッケージ上のロゴを掲載し、規制コンプライアンスをマーケティング上の優位性に転換しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーおよび製紙パルプ価格の変動 | -0.9% | グローバル | 短期(2年以内) |

| 使い捨てプラスチック規制の強化 | -0.6% | ヨーロッパと北米、グローバルに拡大 | 中期(2〜4年) |

| 多層リサイクルを妨げる添加物開示規則 | -0.4% | ヨーロッパと北米 | 長期(4年以上) |

| パッケージング原料に対する越境eコマースの関税ショック | -0.5% | グローバル、貿易依存地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリマーおよび製紙パルプ価格の変動

2024年には、計画外のクラッカー停止とエネルギー価格の急騰がサプライチェーンを混乱させたため、ポリマー樹脂価格が23%変動しました。同期間中、広葉樹パルプは1メートルトンあたり580〜750米ドルの間で取引され、この変動が中規模コンバーターの年間予算を圧迫しました。リスクを緩和するために、大手企業は商品ヘッジと大陸をまたいだ二重調達を採用しましたが、中小企業は有利な条件を確保するための規模を欠いていました。フィルム押出業者は、引張強度を犠牲にすることなく未使用樹脂含有量を最大12%削減する炭酸カルシウムマスターバッチの試験を加速させました。枚葉オフセット印刷事業者は、在庫保有コストと潜在的なスポット価格上昇のバランスを取るために注文パターンを分散させました。それにもかかわらず、追加料金に対する顧客の反発が強まっており、コスト回収と市場シェア維持の間の微妙なバランスが浮き彫りになっています。

使い捨てプラスチック規制の強化

欧州の使い捨てプラスチック指令は2024年に枠組みから各国の施行段階に移行し、特定のポリスチレン製クラムシェルの禁止と、その他の使い捨て品目に対する義務的な生産者負担金の導入をもたらしました。カリフォルニア州とニューヨーク州でも同様の法律が制定され、多国籍展開を複雑にするパッチワーク状の規制環境が生まれています。材料の代替は多くの場合、単位コストを20〜40%引き上げ、新しい成形機械への設備投資を必要とします。例えば、成形繊維トレイは、熱成形PETと比較して、より高いトン数のプレスラインと延長された乾燥工程を必要とします。したがって、ブランドオーナーは環境へのコミットメントと価格ポジショニングのトレードオフに直面しています。執行機関は環境に関する主張の監査を開始しており、堆肥化可能性またはリサイクル可能性に関する記述が裏付けを欠く場合、企業は風評リスクにさらされ、短期的なイノベーションの速度がさらに低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング形式別:軟質包装が従来の硬質包装を上回る成長

硬質容器は2024年の消費者向けパッケージング市場シェアの63.74%を占め、炭酸飲料、ソース、医療用バイアル市場における金属缶、PETボトル、ガラス瓶の優位性によって牽引されました。スーパーマーケットでの安定した回転と確立された充填ラインが需要を支えていますが、軽量代替品が増分的な量を獲得しているため、成長見通しは限定的です。スタンドアップパウチやレトルトサシェなどの軟質代替品は、常温保存スープとシングルサーブペットフードで二桁の普及率に達しており、この転換は30%の物流コスト削減と拡大したブランド表示スペースによって促進されました。コンバーターは、135℃のレトルト殺菌に耐えながら耐穿刺性を維持する高バリア金属化フィルムの生産を拡大し、かつては缶に限定されていたカテゴリーを開拓しています。eコマースは、割れるのではなくたわむ軟質サシェを好むことでフォーマット選択に影響を与え、化粧品や栄養補助食品サシェの返品率を低下させています。

再マーケティングの取り組みは、硬質包装のベンチマークと比較して温室効果ガスのフットプリントが削減されることを訴求することで、軟質包装の優位性を増幅させています。ブランドオーナーが委託したライフサイクルアセスメントでは、地域の電力ミックスに依存しますが、料理ソースをガラスからパウチに切り替えた場合、炭素排出量が最大55%削減されることが明らかになっています。コパッカーは、短ロットのロットコードと限定版グラフィックのためにデジタル印刷を統合し、在庫の急増なしにSKUの多様化を可能にしています。以前は弱点であったヒートシール強度は、予測可能な開封力を提供するレーザースコアのティアウィングによって改善されました。これらの改善が相まって、軟質包装に期待されるCAGR 5.43%を支え、消費者向けパッケージング市場全体で利便性と持続可能性のナラティブを強調するプレミアム価格帯を支持しています。

材料タイプ別:紙および板紙が持続可能性の勢いを獲得

消費者向けパッケージング市場規模におけるプラスチックの44.68%のシェアは、その汎用性、透明性、およびコスト効率に基づいていますが、世論と規制がその揺るぎない優位性を着実に侵食しています。CAGR 4.98%で成長すると予測される紙および板紙は、繊維を循環性と同一視する認識の波に乗っています。この転換は、大手ファストフードチェーンがプラスチック製クラムシェルから、配達時間に十分な4時間の耐油性を持つバリアコーティングされた折り畳みカートンに切り替えた後に加速しました。水性分散コーティングなどの技術的進歩は、再パルプ化を妨げることなく耐湿性を付与し、製紙工場が標準的なハイドラパルパーを通じて繊維を回収できるようにしています。[2]TAPPI、「バリアコーティング技術の進歩」、tappi.org消費者向けパッケージング産業では、カップストックを強化し、強度仕様を満たしながら坪量を10〜15%削減するミクロフィブリル化セルロースへの需要が高まっています。

プラスチックは、真空パック肉や炭酸飲料などの高透明度または高バリア用途には不可欠なままです。それでも、コンバーターは化学的にリサイクルされたPETを含むよう樹脂ポートフォリオを拡大し、リサイクル含有量の義務付けに基づくプレミアム価格の契約へのアクセスを獲得しています。ガラスと金属は製品のプレミアム化に関連したニッチな役割を維持しており、クラフト蒸留業者はブランドの歴史を際立たせるガラスフラスコを好む一方、アルミニウムボトルは冷却速度の優位性からレディ・トゥ・ドリンクカクテルで市場シェアを獲得しています。ポリ乳酸などの新興バイオポリマーは、シングルサーブコーヒーポッドなどの高マージンセグメントに参入していますが、加工条件が従来の設備と異なるため、量は限定的なままです。材料の多様化は、ブランドオーナーが環境負荷低減に向けた多経路アプローチを追求する中でレジリエンスを支え、消費者向けパッケージング市場内でプラスチックがより高いリサイクル負荷に適応しながら紙の台頭を強化しています。

パッケージングレベル別:二次包装ソリューションがeコマースの牽引力を獲得

一次包装は2024年の収益の54.78%を占め、消費者が棚で目にする顔であり続けていますが、成長は工場から玄関先を橋渡しする二次フォーマットへとシフトしています。小包出荷の急増により、段ボールメーラー、クッション入り紙封筒、サブスクリプションボックスが注目を集めています。二次包装ソリューションは、小売ディスプレイの要件が輸送耐久性テストと一致するようになったため、オムニチャネル戦略の恩恵を受けており、棚対応トレイに変換できるティアストリップディスプレイなどの多機能デザインの開発を促進しています。自動ケースパッキングラインは人工知能を統合して、不規則な形状の一次パックを最適な容積利用のために方向付けており、消費者向けパッケージング市場の二次層に予測されるCAGR 5.62%を反映しています。

コスト圧力は、輸送保護とカウンタートップでの販売促進の両方を兼ねるネスト型デザインの開発を促進し、材料投入量を平均12%削減しています。二次包装サプライヤーは一次包装コンバーターと提携してISTAの6-Amazonテストのセットを事前認定し、eコマース展開のリードタイムを短縮しています。両層に印刷されたユニバーサルリサイクルシンボルは、自治体の収集ストリームと一致し、消費者の混乱を軽減するとともに、リスト決定においてリサイクル可能性指標をますます重視する小売業者のスコアカードを満たしています。このトレンドは、パッケージングレベルがもはや独立したサイロではなく、クロスチャネルフルフィルメントの現実に合わせて調整された統合システムを形成しているという概念を強化しています。

最終用途産業別:医薬品がベースを超えて加速

食品・飲料は、絶え間ない家庭内補充と急速に動くイノベーションパイプラインを通じて、2024年の収益の46.67%を占め続けました。しかし、医薬品セクターは、高齢化する人口、生物学的製剤療法、および在宅ケアに牽引されて、CAGR 4.63%ですべての同業他社を上回るペースで成長する見込みです。2〜8℃の温度を最大96時間維持できるバイアルトレイは、温度感受性医薬品のブームを支えており、小児安全・高齢者対応クロージャーは慢性疾患薬の服薬遵守を向上させています。50以上の法域にわたる処方薬のシリアル化を義務付ける法律は、改ざん防止ラベルとマシンビジョン検査システムへの需要をさらに促進しています。

栄養補助食品および一般用医薬品ブランドは、最長2年間の水分侵入を5%未満に制限するプッシュスルーラミネートを備えたブリスターパックを組み込むことで、医薬品の進歩を活用しています。一方、食品メーカーは、高水分パン包装に埋め込まれた抗菌サシェの試験運用を行い、医薬品のアクティブパッケージングのノウハウを借用して賞味期限を延長しています。美容・パーソナルケア企業は、局所用医薬品向けに設計されたエアレスポンプを統合して、敏感なビタミンCセラムを保護しています。このクロスポリネーションは、医薬品のイノベーションが隣接カテゴリーに波及し、パフォーマンスへの期待を高め、より広い消費者向けパッケージング市場内の価値密度を向上させていることを確認しています。

地域分析

北米の消費者向けパッケージング市場のリーダーシップは、41.69%のシェアとCAGR 3.2%の予測によって支えられています。高いクレジットカード普及率がオンライン支出を促進し、それが段ボールケース、バブルメーラー、保護インサートへの需要を高めています。米国が地域収益の約5分の4を占め、カナダがファストフードチェーン向けの特殊な繊維系フォーマットを追加し、メキシコが中西部向けのコスト効率の高い段ボール輸出を供給しています。連邦および州のプラスチック法制は単一材料設計を促進し、バブルライニングされたポリ封筒を代替する紙メーラーのイノベーションを推進しています。大手ブランドは高度な分析を採用して、パッケージの寸法をリアルタイムの運送業者追加料金テーブルに合わせ、運営効率を強化しています。

アジア太平洋地域の拡大する中産階級は、量と価値への期待を再形成し続けています。中国とインドで急増する都市部のeグロサリープラットフォームは、コールドチェーンの乱用に耐えながら家庭のキッチンで簡単に開封できる、漏れ防止・改ざん防止パウチを必要としています。[3]アジア開発銀行、「アジアの消費者市場の成長」、adb.org日本の高級菓子メーカーは精巧な硬質箱にこだわりながらも、贈り物としての魅力を失わずに環境ガイドラインを満たすためにリサイクルPETウィンドウを組み込んでいます。オーストラリアは林業資産を活用してクラフトライナーボードを輸出し、地元の電子機器組立業者にサービスを提供する東南アジアの段ボール製造業者に供給しています。リサイクルシンボルの越境調和は依然として限定的であり、世界的な消費財企業は誤分類による罰金を避けるために外装カートンに多言語廃棄指示を印刷するよう促されています。

ヨーロッパは規制の厳格さと消費者の活動主義を組み合わせ、繊維と化学的にリサイクルされたポリマーへの転換を促進しています。この地域は、2030年までに65%のリサイクル含有量目標を達成するための前提条件として、収集・選別インフラに多額の投資を行っています。ドイツとフランスは、逆物流を最適化するためにRFIDトラッキングを統合した再利用可能なテイクアウトカップスキームのパイロットプログラムをリードしています。英国のプラスチック包装税は2025年4月に引き上げられ、非準拠パックへの課税が増加し、コンバーターが認定リサイクル原料を含む共押出フィルムを使用するよう促しています。南ヨーロッパはオリーブオイル輸出向けの軽量ガラスに注力し、輸送排出量を削減しながら差別化を提供しており、北欧諸国は冷凍ピザスリーブ向けのバイオポリマーコーティングボードを先駆けています。

競合環境

消費者向けパッケージング市場は、世界の生産能力の推定3分の1を集合的に支配する多国籍の既存企業によって支えられた中程度の集中プロファイルを示しています。Amcor、Mondi、Sealed Air は、硬質容器、軟質包装、保護ソリューションにわたる多様化されたポートフォリオをそれぞれ運営するトップティアプレーヤーであり続けています。彼らの競争上の優位性は、グローバルなキーアカウントプログラムを満たしながら納期リードタイムを短縮する多大陸にわたるコンバーティングフットプリントから生まれています。持続可能性のリーダーシップが主要な競争の場であり続けています。Amcorの2027年までにすべての主流在庫管理単位をリサイクル可能または再利用可能なフォーマットに移行するという2024年のコミットメントは、競合他社に同様の誓約を加速させることを余儀なくさせました。Mondiは将来のプラスチック禁止を先取りするために高バリア紙に1億8,000万ユーロ(1億9,500万米ドル)を投資し、Sealed Airはeコマースの信頼性を強化するために自動メーラーラインを改良しています。

地域の専門業者は、地域の規制の特殊性を習得し、きめ細かいサービスモデルを提供することで防御可能なニッチを切り開いています。例としては、ヨーロッパのディスカウンターのための短納期プロモーションロットに対応するポーランドのカートンボードコンバーターや、越境マーケットプレイスの販売者向けにカスタムブランディングを提供するベトナムの段ボール生産者が挙げられます。技術的な破壊者は、サブスクリプションベースでAI主導のサイジングエンジンを提供するソフトウェアを通じて市場に参入し、大規模な設備投資を負担することなくアルゴリズムを試験するためにサードパーティの物流ハブと提携しています。材料イノベーターは農業副産物由来のバイオベースフィルムに注力し、差別化された持続可能性のナラティブを求めるパーソナルケアブランドから注目を集めています。合併の着実な流れにもかかわらず、独占禁止当局は地域市場シェアを注意深く監視し、いかなる単一企業もグローバルで25%を超えることを防ぎ、消費者向けパッケージング市場をダイナミックでありながら構造的にバランスの取れた状態に保っています。

Smurfit WestRockやInternational Paperなどの統合繊維プレーヤーの第二層は、コンテナボードの自給自足において力を発揮し、パルプ価格の急騰時に価格のレジリエンスを付与しています。コントラクトパッカーはデザインサービスに多様化し、構造エンジニアリングと製造を組み合わせてプロジェクトライフサイクルの早い段階で価値を獲得しています。スタートアップはライセンスモデルを活用して独自の堆肥化可能な樹脂ブレンドを既存の押出ラインに組み込み、市場参入を加速させています。規模と専門化の相互作用は、いかなる競争上の優位性も永続しないことを保証しており、代わりに材料科学、自動化、および循環経済コンプライアンスへの継続的な投資が消費者向けパッケージング市場内での長期的な存続可能性を定義しています。

消費者向けパッケージング産業のリーダー

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

International Paper Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Amcorは、北米全域の食品・飲料生産能力を拡大するため、Berry Globalの硬質包装事業を23億米ドルで買収完了しました。

- 2024年9月:Mondiは、チルド食品用途に特化した欧州のバリアコーティング紙の生産能力拡大に1億8,000万ユーロ(1億9,500万米ドル)を充当しました。

- 2024年8月:Sealed Airは、eコマースクライアント向けにAI主導の適正サイズ化ソフトウェアとリサイクル含有量メーラーを連携させた自動化プラットフォームを発表しました。

- 2024年7月:International Paperは、アジア太平洋地域のオンライン小売に特化した段ボール生産能力を構築するために、中国のパートナーと1億5,000万米ドルの合弁事業を締結しました。

世界の消費者向けパッケージング市場レポートの範囲

| 硬質包装 |

| 軟質包装 |

| プラスチック |

| 紙および板紙 |

| ガラス |

| 金属 |

| その他の材料タイプ |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 食品・飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品 |

| ホームケアおよび家庭用品 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| パッケージング形式別 | 硬質包装 | ||

| 軟質包装 | |||

| 材料タイプ別 | プラスチック | ||

| 紙および板紙 | |||

| ガラス | |||

| 金属 | |||

| その他の材料タイプ | |||

| パッケージングレベル別 | 一次包装 | ||

| 二次包装 | |||

| 三次包装 | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケアおよび化粧品 | |||

| 医薬品 | |||

| ホームケアおよび家庭用品 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の消費者向けパッケージング市場の規模はどのくらいで、どのくらいの速さで成長していますか?

消費者向けパッケージング市場規模は2025年に6,587億7,600万米ドルに達し、2030年までにCAGR 3.84%で拡大すると予測されています。

2030年にかけて最も強い成長軌道を示すと予想されるパッケージング形式はどれですか?

スタンドアップパウチやレトルトサシェを含む軟質フォーマットは、CAGR 5.43%を記録し、硬質代替品を上回ると見込まれています。

消費者向けパッケージングサプライヤーにとって最も高い成長をもたらすと予想される地域はどこですか?

アジア太平洋地域は、中産階級の所得上昇とeコマースの普及に牽引されてCAGR 5.71%で成長すると予測されており、これが包装商品の消費を押し上げると期待されています。

国家リサイクル含有量割当は材料選択にどのような影響を与えていますか?

リサイクル含有量の義務付けは、化学的にリサイクルされたPETと高バリア紙への投資を加速させており、コンバーターが原料を確保し、消費後樹脂の使用量増加に向けて設備を改修するよう促しています。

2030年に向けて最も速く成長する最終用途セグメントはどれですか?

医薬品用途は、コールドチェーン生物学的製剤の採用、シリアル化規則の実施、および高齢化人口動態に牽引されて、CAGR 4.63%で成長すると予測されています。

AIはパッケージングコスト削減においてどのような役割を果たしていますか?

AI主導の適正サイズ化システムは、注文ごとに段ボール箱の寸法を最適化し、材料使用量を最大18%削減し、輸送コストを二桁のパーセンテージで低下させます。

最終更新日: