一回使い捨てパッケージング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 48.16 十億米ドル |

| 市場規模 (2031) | 64.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一回使い捨てパッケージング市場分析

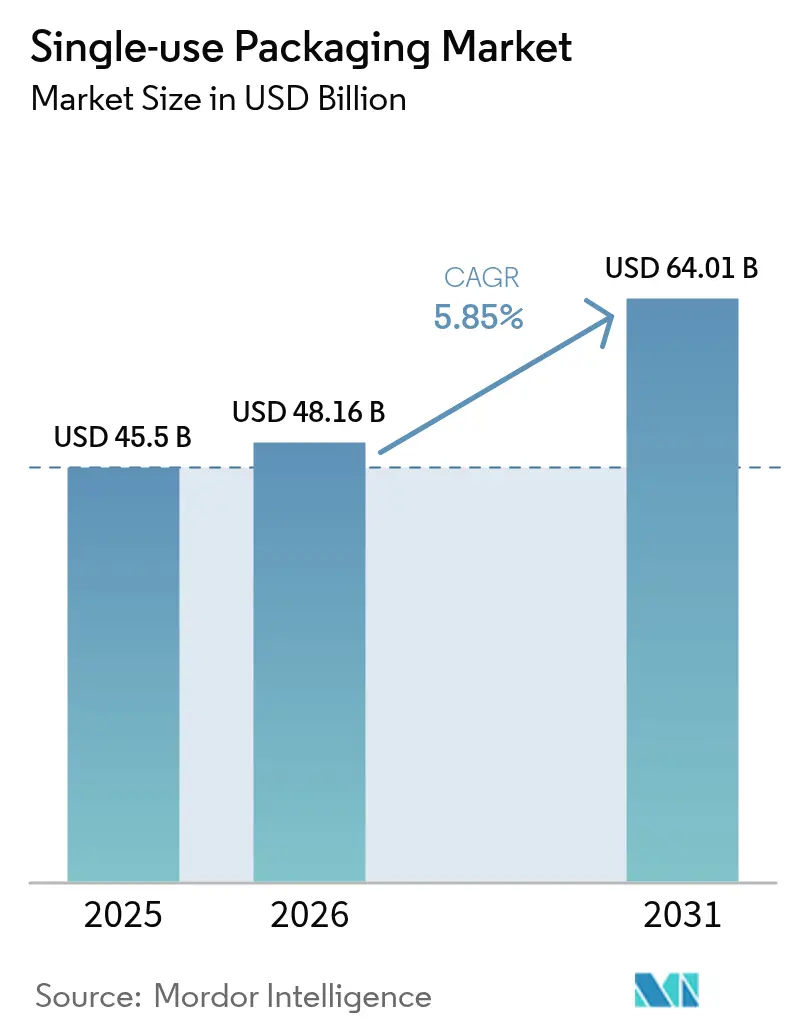

一回使い捨てパッケージング市場規模は2025年に455億米ドルと評価され、2026年の480億1,600万米ドルから2031年までに640億1,000万米ドルへと成長すると推定されており、予測期間(2026年~2031年)中のCAGRは5.85%となっています。堅調な電子商取引の成長、ゴーストキッチンの台頭、個食フォーマットの採用拡大が、一回使い捨てパッケージング市場の拡大を牽引する主要エンジンです。数量面での伸びはアジア太平洋地域に集中していますが、北米および欧州のブランドオーナーは生産量を増やすのではなく、リサイクル可能なモノマテリアル設計へと移行しています。高度リサイクルインフラへの設備投資は拡大しているものの、高品質PCR樹脂の供給不足が断続的に原材料コストを押し上げています。垂直統合型の主要企業が原材料の供給ルートを確保する一方、新興企業は持続可能な基材とデジタル印刷の機動性に注力しており、競争環境は中程度の分散状態が維持されています。

主要レポートの要点

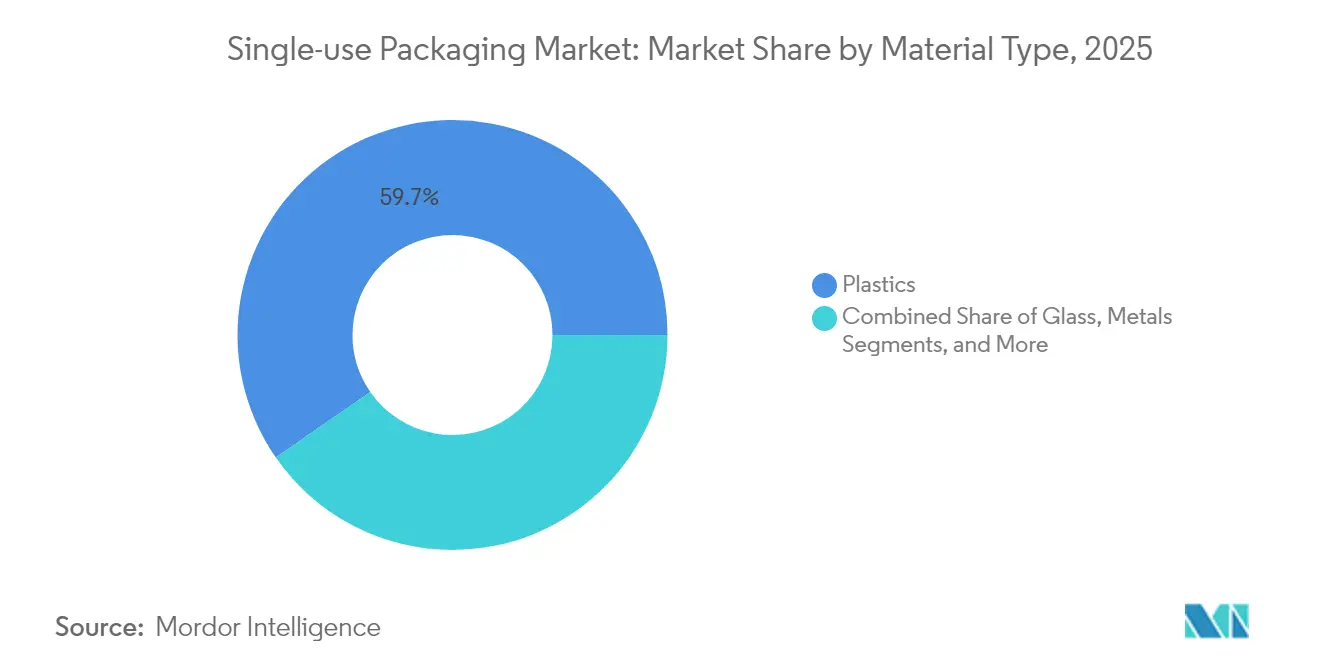

- 素材タイプ別では、プラスチックが2025年の一回使い捨てパッケージング市場シェアの59.65%を占めました。紙および板紙は2031年までCAGR6.55%で拡大し、素材の中で最も成長が速い見込みです。

- パッケージング形式別では、フレキシブルソリューションが2025年の収益の54.05%を占め、リジッドパッケージングがこれに続きます。

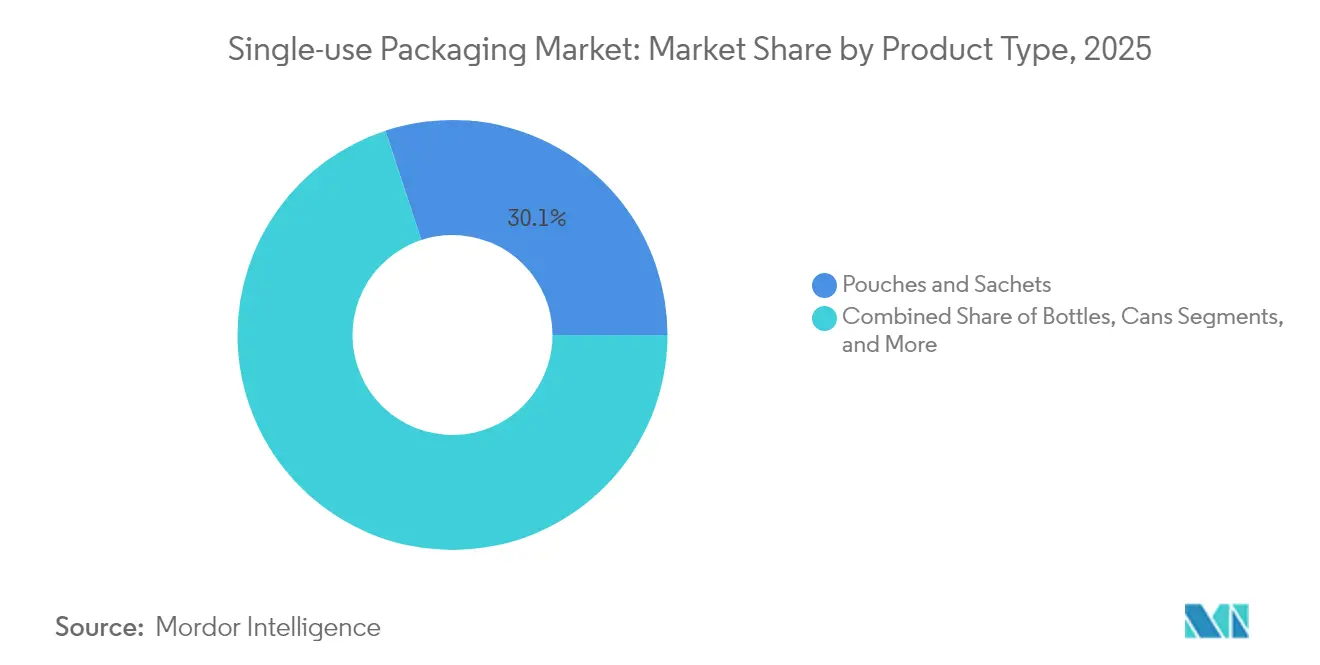

- ポーチおよびサシェは2025年の一回使い捨てパッケージング市場規模において30.05%のシェアを占め、CAGR6.55%で成長しています。

- 食品および飲料が2025年の収益28.10%をリードし、パーソナルケアおよびコスメティクスは2031年に向けてCAGR6.88%で拡大しています。

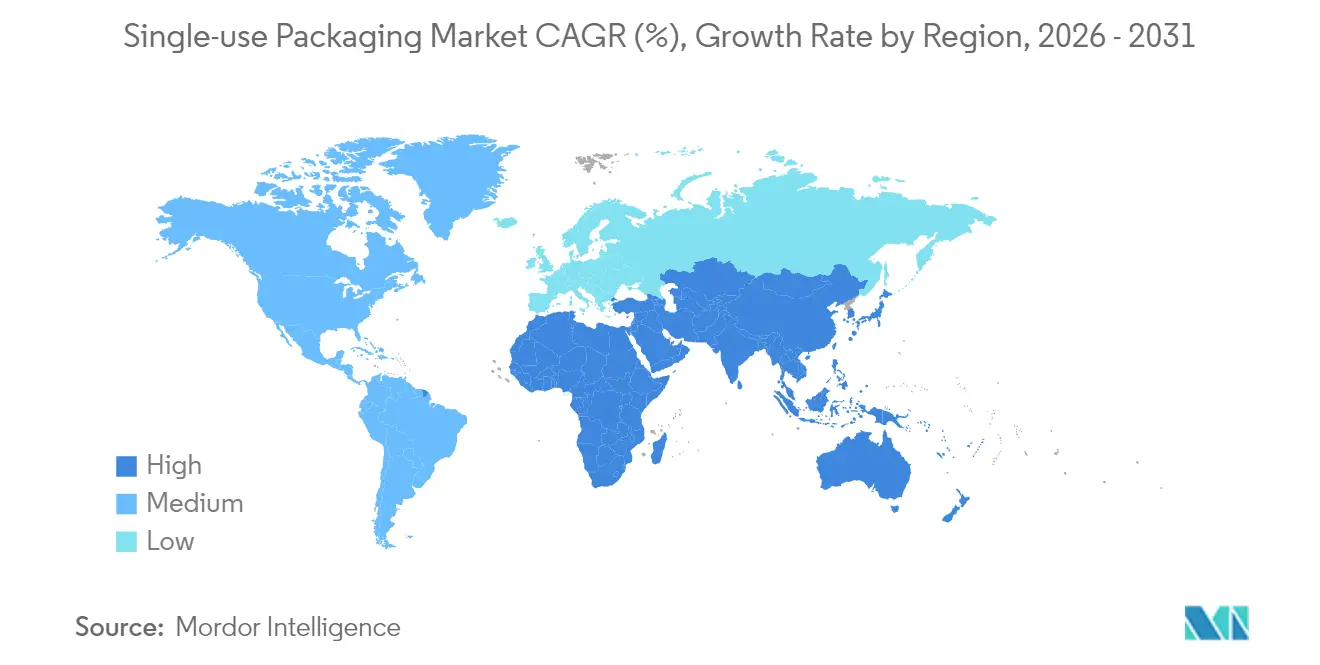

- アジア太平洋地域が2025年の収益40.05%を占めてトップ;中東およびアフリカは地域別最高のCAGR7.55%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

一回使い捨てパッケージングのグローバル市場動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引およびD2Cチャネルの台頭 | +1.8% | アジア太平洋および北米で最も高い影響を持つグローバル | 中期(2〜4年) |

| オンライン食品デリバリー「ゴーストキッチン」の拡大 | +1.2% | アジア太平洋および欧州に集中するグローバルの都市部 | 短期(2年以内) |

| 利便性主導の一人前ライフスタイル | +1.0% | 特に先進市場を中心としたグローバル | 長期(4年以上) |

| 新興アジアおよびアフリカにおけるQSRの拡大 | +1.4% | アジア太平洋、中東およびアフリカ | 中期(2〜4年) |

| 軽量詰め替えポーチへのブランドシフト | +0.8% | パーソナルケアセグメントが牽引するグローバル | 中期(2〜4年) |

| AIを活用したマイクロラン(少量多品種)パッケージングライン | +0.6% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引およびD2Cチャネルの台頭

直販物流は、多拠点流通に耐えながらブランドの美観を伝えるパッケージングを必要としています。Ranpakの2024年第4四半期における紙製クッション材の収益が16%増加したことは、小売業者がプラスチック製充填材から繊維系の保護材へ移行していることを示しています。輸送頻度の増加によりパッケージングの単位当たり集約度が高まる一方、「シェアしたくなる」開封体験への追求がプレミアムグラフィックスを促進しています。その結果、コンバーターはリサイクル可能なバリアフィルムや適切なサイズの紙ラップを導入し、外形寸法重量を削減しています。こうした進展は、一回使い捨てパッケージング市場における基準数量の構造的な転換を強化しています。

オンライン食品デリバリー「ゴーストキッチン」の拡大

バーチャルレストランは、密集した都市部を安全に移動できる改ざん防止性と保温性を備えたパッケージングに依存しています。Jollibeeが2025年にデリバリー優先の新規出店を最大800店計画していることは、このモデルの勢いを示しています。したがって、パッケージングの研究開発はスタッキング可能なクラムシェル、抗菌ライニング、管理の連鎖を追跡できるQRコード付きシールに集中しています。ゴーストキッチンの規模拡大は、特に成形ファイバーボウル、コーティング紙ラップ、液漏れ防止PPコンテナにおける一回使い捨てパッケージング市場の需要急増を加速させます。

利便性主導の一人前ライフスタイル

ハイブリッドワークスケジュールを持つ消費者は、携帯可能な個食を提供するブランドを支持しています。AvedaがXela Packと提携して紙製サシェの展開を開始したことは、従来のプラスチック製サンプルを代替しながら製品の有効性を保持しています。小型化により酸素および水分の侵入リスクが高まるため、コンバーターはバリア化学物質のアップグレードを余儀なくされています。時間に追われる世帯におけるプレミアム価格への許容度が高い単位コストを相殺し、一回使い捨てパッケージング市場の価値成長を強化しています。

新興アジアおよびアフリカにおけるQSRの拡大

可処分所得の上昇がフランチャイズQSRネットワークの拡大を触媒しています。KFCアフリカが複数の国でプラスチック製ストローを紙製に置き換え、バガス製ボウルに切り替えたことは、大規模な基材転換を示しています。国内コンバーターは国際的な食品安全基準を満たすためにアップグレードし、地域の能力を向上させる技術移転を獲得しています。こうした動きは、フロンティア経済における一回使い捨てパッケージング産業の輸送量急増を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使い捨てプラスチックに対するグローバルな禁止措置と課税 | -1.5% | 欧州、北米、アジア太平洋の一部 | 短期(2年以内) |

| 回収および高度リサイクル能力の不足 | -0.8% | 世界規模;特に発展途上市場で深刻 | 中期(2〜4年) |

| 高品質PCR樹脂供給の変動 | -0.6% | リサイクル義務がある地域 | 短期(2年以内) |

| ポリマーフィルムの貿易関税による混乱 | -0.4% | 米国・アジア、EU・アジアのルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一回使い捨てプラスチックに対するグローバルな禁止措置と課税

EU包装および包装廃棄物規則はリサイクル含有量目標を義務付け、PFAS禁止により主要な耐油脂コーティングが除去されています。[1]欧州環境機関、「包装廃棄物規則」、eea.europa.euカリフォルニア州のSB 54は2032年までにプラスチック包装を65%削減することを義務付け、急速な素材転換を強いています。地域ごとに異なる規則が仕様を分断し、コンプライアンスコストを引き上げ、一回使い捨てパッケージング市場全体での展開を遅らせています。

回収および高度リサイクル能力の不足

リサイクルへの投資が規制の野心に追いついていません。プラスチックリサイクル協会(Association of Plastic Recyclers)は、2024年にrPlanet EarthがカリフォルニアのPCRプラントを閉鎖した後、能力格差が拡大したと指摘しています。欧州統計局(Eurostat)は、2024年のEUにおけるプラスチック包装リサイクル率がわずか41%であると報告しています。[2]プラスチックリサイクル協会、「高度リサイクル能力2025」、plasticsrecycling.org高品質PCRの希少性が樹脂のプレミアムを押し上げ、クローズドループプログラムを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックが持続可能性への圧力にもかかわらず優位を維持

プラスチックは2025年の一回使い捨てパッケージング市場収益の59.65%を維持し、多用途なバリア特性とコスト効率に支えられています。紙および板紙はCAGR6.55%で最も速い素材拡大ペースを維持しており、ブランドオーナーが政策目標を達成するためにリサイクル可能な基材へSKUを切り替えています。プラスチック向けの一回使い捨てパッケージング市場規模は、PETボトルの回収率が上昇しているにもかかわらず、電子商取引向けボイドフィルおよびヘルスケア用途により着実に拡大する見込みです。PETは堅固なメカニカルリサイクルの流れから恩恵を受けており、PPフィルムはモノマテリアル回収の容易さから支持を集めています。

バイオベースポリマーおよびケミカルリサイクルへの投資が増加しています。Pulpexのファイバーボトルパイロットは、セルロースがパーソナルケアおよびスピリッツのパッケージングにおいてPETと競合する未来を示しています。金属缶は無限のリサイクル可能性により飲料およびエアロゾル分野でニッチな強みを持ち、ガラスはプレミアムカテゴリーで復活の兆しを見せています。素材選択は規制適合性に基づいており、FDAの食品接触規則とEUのPFAS禁止はすでにコーティング処方を書き換え、一回使い捨てパッケージング産業全体で研究開発の緊急性を高めています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

パッケージング形式別:フレキシブルソリューションがイノベーションをリード

フレキシブル形式は2025年の一回使い捨てパッケージング市場収益の54.05%をもたらし、2031年まで5.98%のCAGR軌道にあります。軽量ラミネートは輸送排出量を削減し、多様なフィリングラインに対応するため、スナック、ソース、洗剤のデフォルトとなっています。デジタル印刷機がD2C事業者のコスト効率の高いマイクロランを実現し、コンバーターがリサイクル対応の主張を強化するために溶剤不使用のラミネーション加工を導入することで、フレキシブルに関連する一回使い捨てパッケージング市場規模は拡大しています。

リジッドコンテナは、構造や透明性が重要な無菌ヘルスケア、炭酸飲料、高級コスメティクスでシェアを維持しています。PETボトルおよび熱成形トレイにおける軽量化プログラムが、樹脂コストの圧力を一部相殺しています。Constantia Flexiblesの水性バリアコーティングの展開は、保存期間を犠牲にすることなく従来のフレキシブルパッケージングを刷新するサプライヤーの取り組みを示しています。形式間の競争においては廃棄コストがますます考慮されており、EPR手数料が購入者をローカルのリサイクル可能性基準を満たす素材へと誘導しています。

製品タイプ別:ポーチが複数のカテゴリーを変革

ポーチおよびサシェは2025年の収益の30.05%のシェアを獲得し、製品形態の中で最高を記録するとともに、カテゴリーのCAGR6.55%を示しています。その人気は、リジッドジャーと比較して素材対製品の比率が大幅に低く、コストとカーボンアジェンダの両方を支持することから生まれています。飲料においては、スパウト付きポーチが子ども向けジュースに浸透しており、詰め替えサシェはシャンプーのプラスチック重量を削減しています。一回使い捨てパッケージング市場におけるポーチのシェアは、労働力とエネルギーのオーバーヘッドを最小化する高速フォーム・フィル・シールラインの恩恵を受けています。

ボトルは、精密な投与が求められる加圧飲料やパーソナルケアラインにとって引き続き重要です。無菌カートンは、長い常温保存期間が最重要視される乳製品や植物性ミルクを守り続けています。トレイ、カップ、フタはQSRの定番であり続けていますが、EPSおよび着色PSへの段階的な禁止に直面しています。缶詰需要はアルミニウムの確立されたリサイクルループにより安定しており、医薬品バイアルは厳格な無菌規範による代替から守られた安全なニッチを確保しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

最終用途産業別:フードサービスがイノベーションを牽引

食品および飲料は2025年の売上の28.10%を占め、一回使い捨てパッケージング市場全体のフォーマット最大消費者となっています。デリバリーの拡大は、30分間の配送で品質を確保する改ざん防止ラベルおよび断熱ラップへの需要を促しています。パーソナルケアおよびコスメティクスによって生み出される一回使い捨てパッケージング市場規模は、ブランドが保湿剤やカラーコスメティクスの詰め替えポーチと紙製サシェを追求することで、CAGR6.88%で最も速い成長が見込まれています。

ヘルスケアパッケージは高齢化する人口とバイオテクノロジーの保管ニーズとともに成長していますが、無菌基準が素材の切り替えを制限しています。KFCアフリカの地域全体でのバガス製ボウルへの転換は、QSRチェーンがサービスのスピードとエコ要件を融合させる方法を示しています。Avedaの紙製サシェは、プレスティージポジショニングがプラスチックフリーの実行に耐え得ることを証明しています。工業用化学品はUN認定ドラムおよびIBC(中型バルクコンテナ)を採用しており、Mauser Packagingの2024年南アフリカ買収は地域統合の傾向を確認しています。

地域分析

アジア太平洋地域は2025年の一回使い捨てパッケージング市場収益の40.05%を支配し、製造規模、密集した都市小売、QSRネットワークの展開加速を反映しています。中国の進化する基準と日本の厳格な食品接触規範が、コンバーターにポリマー組成の改善とトレーサビリティの監査を促しています。インド、インドネシア、ベトナムは、電子商取引の普及が日常の小包配送件数を増加させることで、数量面での上振れを支えています。ベトナムの生産者責任法令などの現地規制が、仕分けおよびケミカルリサイクル施設への投資を促進しています。

北米と欧州は、数量成長よりも素材代替に集中しています。カリフォルニア州のSB 54とEUの包装規則がイノベーションのロードマップを形成し、ブランドは2030年までに100%リサイクル可能または再利用可能なパッケージングへのコミットメントを表明しています。成熟した消費者はサーキュラーソリューションに対してプレミアムを支払い、サプライヤーは研究開発費を回収しながらマージンを維持できます。デンマークでのHolyGrail 2.0によるデジタルウォーターマーキングのパイロットが選別精度を向上させており、これはAIを活用した大規模MRF(資源回収施設)オペレーションの先駆けです。

中東およびアフリカは、一回使い捨てパッケージング市場において2031年まで最速のCAGR7.55%を記録しており、組織的な小売の拡大とインフラ支出の増加に牽引されています。HotpackのUSA工場への1億米ドルの投資は地域チャンピオンの海外展開を示し、SIG GroupのエジプトにおけるUSD2,820万のカートンリサイクルハブは源泉でのサーキュラリティを埋め込んでいます。湾岸協力会議(GCC)の食品輸入動態は多層バリアフィルムへの安定した需要を支え、サブサハラアフリカはプラスチック代替としてバガスおよびその他の地域産繊維を活用しています。世帯収入の上昇が個食スナックとパーソナルケアサシェへの需要を解放し、一回使い捨てパッケージング市場の顧客基盤を広げています。

競争環境

一回使い捨てパッケージング市場は中程度に分散しています。トップクラスのコンバーターは、樹脂供給を確保し物流距離を削減するためのハブ・アンド・スポーク型フットプリントを展開しています。Graphic Packaging、Amcor、Packaging Corporation of Americaは共同で、統合された転換プラントに供給する複数地域のミルおよび押出ラインを運営し、PCR価格の変動から守られています。新興企業は繊維ベースまたはバイオポリマー形式のニッチを開拓し、商業化を加速するために技術をライセンス供与することが多いです。

戦略的な取引フローは活発です。CCL Industriesの東南アジアのラベル資産に対する1億5,000万米ドルの買収は、地域の電子商取引フットプリントを強化しています。Mauser Packagingの南アフリカ資産買収は、規制コンプライアンスおよびUN認証が高い参入障壁を生み出す工業用ドラムにおける統合を浮き彫りにしています。設備投資は、PFASおよびVOC規制の強化に対応するAIを活用したマイクロランラインおよび溶剤不使用コーティング資産を標的としています。

テクノロジーが競争の要点です。HolyGrail 2.0ウォーターマーキング、ロボティクス駆動のキッティング、ケミカル解重合特許が早期採用者を差別化しています。リーダー企業はライフサイクル分析ダッシュボードとスコープ3排出データを活用して消費財多国籍企業との長期契約を確保しています。一回使い捨てパッケージング産業は規模の経済を重視しますが、新たな規制基準への対応における機動性をますます評価するようになっています。

一回使い捨てパッケージング産業のリーダー企業

Amcor plc

Huhtamaki Oyj

Novolex Holdings, LLC

Dart Container Corporation

Winpak Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Packaging Corporation of Americaは2025年第1四半期の純売上高を20億米ドルと発表し、堅調な段ボール需要と価格管理を挙げました。

- 2025年2月:AvedaはXela Packと協力してパーソナルケアラインの紙製サンプルサシェを開発しました。

- 2025年2月:CCL Industriesは東南アジアのラベル資産を1億5,000万米ドルで買収を完了し、消費財および電子商取引顧客向けの能力を増強しました。

- 2025年1月:Amcorはロシア事業を2億米ドルで売却し、持続可能なイノベーションと新興市場への注力を強化しました。

一回使い捨てパッケージングのグローバル市場レポートスコープ

一回使い捨てパッケージングとは、一度使用した後に即座に廃棄されることを目的としたパッケージングの一形態です。プラスチックはその汎用性、製造の容易さ、安全性、無菌性、費用対効果により、パッケージングおよび医療用途で最も広く使用されている素材であり、次いで紙が続きます。これには、食料品袋、食品包装箱、ボトル、ストロー、コンテナ、カップ、カトラリーなどが含まれます。

一回使い捨てパッケージング市場は、素材タイプ(紙および板紙、プラスチック、ガラス)、最終ユーザー業種(食品、飲料、パーソナルケア、医薬品、その他の最終ユーザー)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他の欧州)、アジア太平洋(中国、日本、インド、韓国、その他のアジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ))別にセグメント化されています。上記全セグメントの市場規模および予測は米ドルの金額ベースで提供されています。

| 紙および板紙 | |

| プラスチック | ポリエチレンテレフタレート(PET) |

| ポリエチレン(PE) | |

| ポリプロピレン(PP) | |

| ポリスチレン(PS) | |

| その他のプラスチック | |

| ガラス | |

| 金属 |

| フレキシブルパッケージング |

| リジッドパッケージング |

| ボトル |

| ポーチおよびサシェ |

| 無菌カートン |

| トレイ、カップおよびフタ |

| バイアルおよびアンプル |

| 缶 |

| その他の製品タイプ |

| フードサービス | クイックサービスレストラン(QSR) |

| フルサービスレストラン(FSR) | |

| その他のフードサービス | |

| 食品および飲料 | |

| ヘルスケアおよび医薬品 | |

| パーソナルケアおよびコスメティクス | |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリエチレンテレフタレート(PET) | ||

| ポリエチレン(PE) | |||

| ポリプロピレン(PP) | |||

| ポリスチレン(PS) | |||

| その他のプラスチック | |||

| ガラス | |||

| 金属 | |||

| パッケージング形式別 | フレキシブルパッケージング | ||

| リジッドパッケージング | |||

| 製品タイプ別 | ボトル | ||

| ポーチおよびサシェ | |||

| 無菌カートン | |||

| トレイ、カップおよびフタ | |||

| バイアルおよびアンプル | |||

| 缶 | |||

| その他の製品タイプ | |||

| 最終用途産業別 | フードサービス | クイックサービスレストラン(QSR) | |

| フルサービスレストラン(FSR) | |||

| その他のフードサービス | |||

| 食品および飲料 | |||

| ヘルスケアおよび医薬品 | |||

| パーソナルケアおよびコスメティクス | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2026年の一回使い捨てパッケージング市場の規模はどのくらいですか?

一回使い捨てパッケージング市場の規模は2026年に480億1,600万米ドルで、2031年に向けてCAGR5.85%で成長します。

2031年まで最も速く成長する地域はどこですか?

中東およびアフリカは、インフラ拡大と消費者支出の増加に牽引され、最高のCAGR7.55%の予測を記録しました。

最も速くシェアを獲得する素材はどれですか?

紙および板紙は、ブランドが政策義務に応じてリサイクル可能な基材に切り替えることで、CAGR6.55%でトップの成長を示しています。

どの製品タイプが数量をリードしますか?

ポーチおよびサシェは2025年の収益30.05%でリードし、利便性と素材効率の優位性によりCAGR6.55%を維持しています。

最も高い成長を示す最終用途セクターはどれですか?

パーソナルケアおよびコスメティクスは、ブランドが持続可能性目標を達成するために詰め替えポーチや繊維サシェを採用することで、CAGR6.88%で拡大しています。

最終更新日: