消費者向け電子機器包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

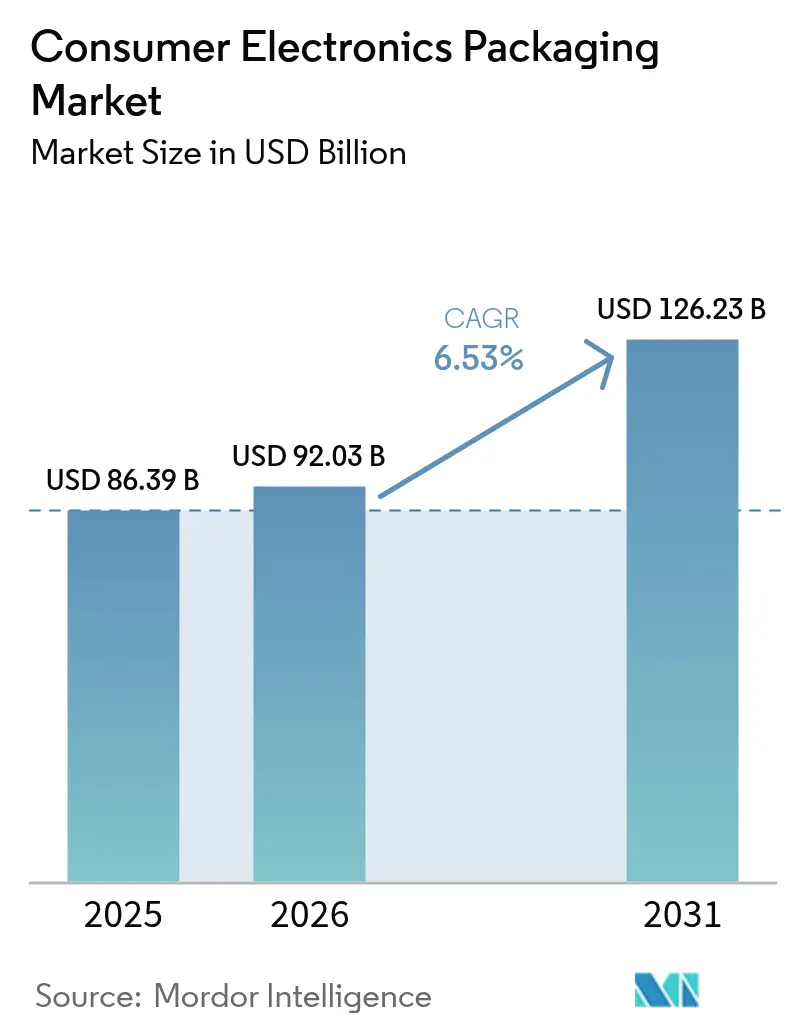

| 市場規模 (2026) | 92.03 十億米ドル |

| 市場規模 (2031) | 126.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者向け電子機器包装市場分析

消費者向け電子機器包装市場の規模は2026年に920億3,000万米ドルと推定されており、2025年の863億9,000万米ドルから拡大し、2031年には1,262億3,000万米ドルに達する見通しで、2026年から2031年にかけて6.53%のCAGRで成長します。保護性・輸送対応設計への堅調な需要と、リサイクル可能な紙系素材への材料転換が、この成長軌道を支えています。Eコマース取引量の増加、スマートフォンの買い替えサイクル、およびコネクテッドホームデバイスの普及が、主要地域全体での数量拡大を後押ししています。大手統合コンバーターの集約化は規模のメリットをもたらし、技術移転を加速させる一方、中小の専門企業は超小型パックやバイオベース基材における未開拓市場の機会を獲得しています。消費者向け電子機器包装市場は、製品損傷・偽造・サステナビリティ審査に対するセクターの高い敏感性から恩恵を受けており、包装パフォーマンスがブランド価値と法規制遵守の核心に位置付けられています。

レポートの主要な知見

- 消費者向け電子機器カテゴリー別では、スマートフォンが2025年の消費者向け電子機器包装市場において収益シェア40.02%でトップとなり、スマートホームおよびIoTデバイスは2031年にかけて10.12%のCAGRで拡大する見込みです。

- 素材別では、プラスチックが2025年の消費者向け電子機器包装市場シェアの54.88%を占め、紙系ソリューションは2031年にかけて7.36%のCAGRで成長すると予測されています。

- 包装形態別では、段ボール箱およびパレットが2025年の消費者向け電子機器包装市場規模の30.31%のシェアを占め、保護用メーラーおよびバブルラップソリューションは2031年にかけて9.27%のCAGRで拡大しています。

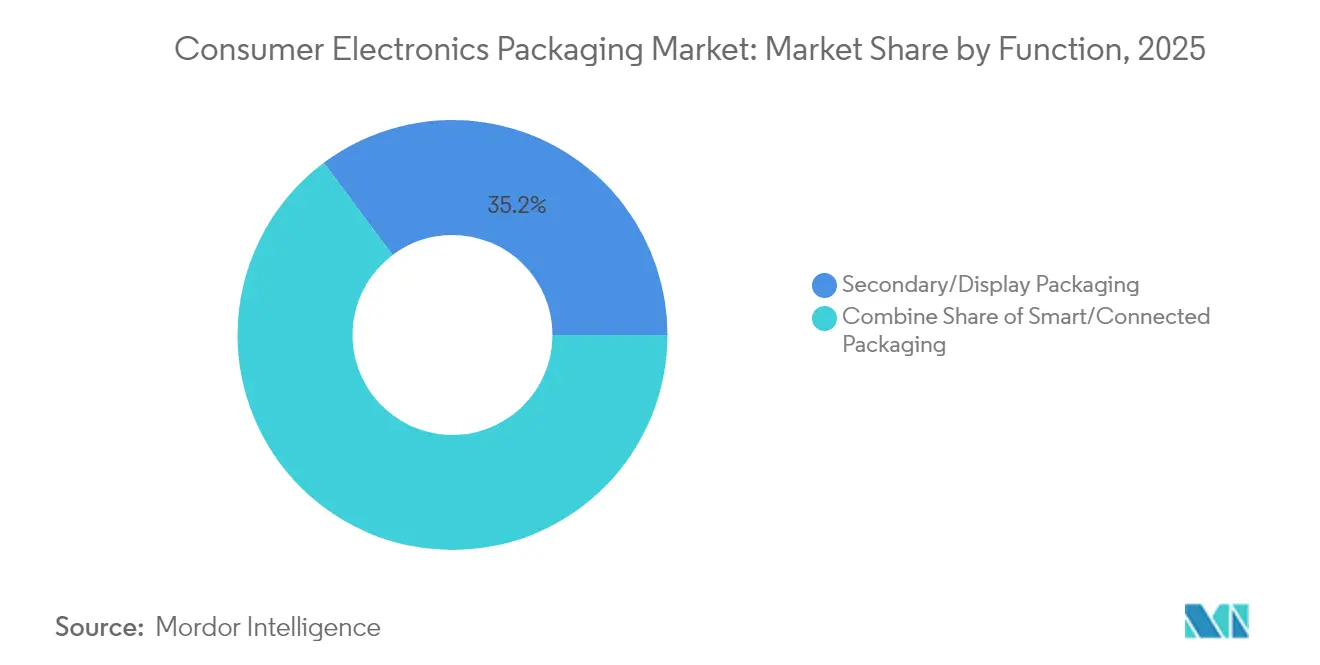

- 機能別では、二次・ディスプレイ包装が2025年の消費者向け電子機器包装市場規模の35.22%を占め、スマート・コネクテッド包装は2031年にかけて8.19%のCAGRで成長しています。

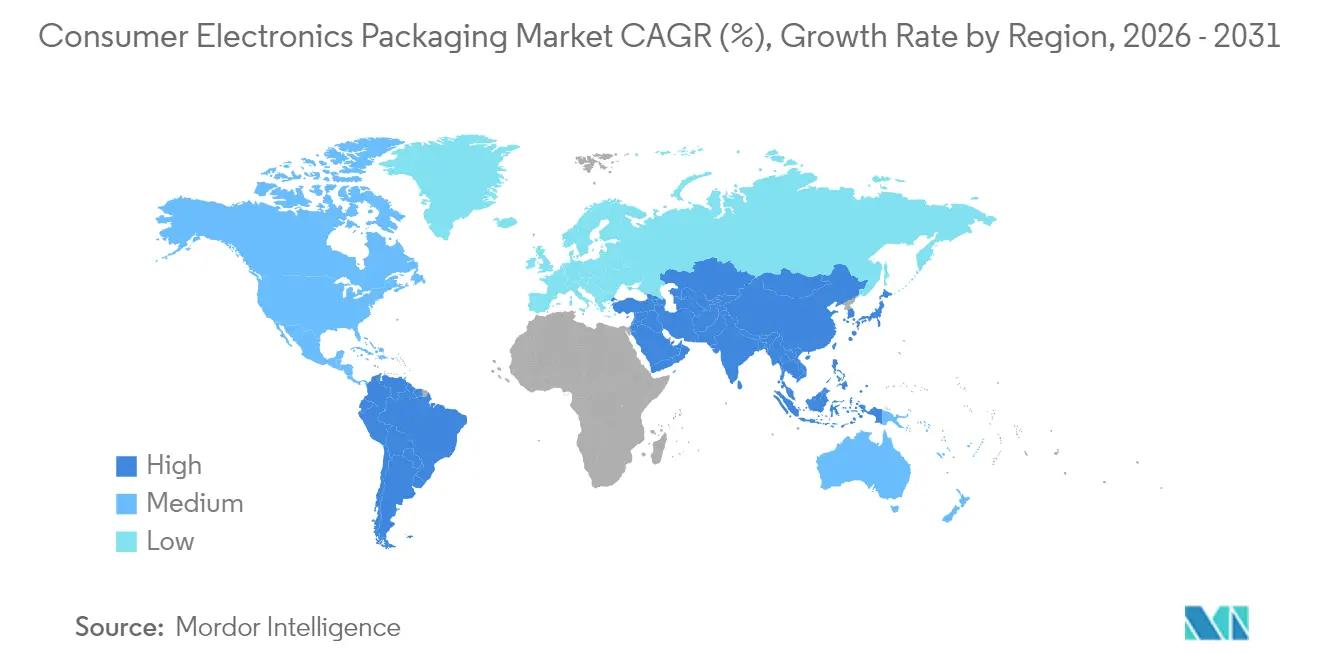

- 地域別では、アジア太平洋が2025年の消費者向け電子機器包装市場の39.74%を占め、同地域は2031年にかけて9.75%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消費者向け電子機器包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマースの急成長が保護用・輸送対応形態を牽引 | +1.8% | 北米およびアジア太平洋に集中したグローバル展開 | 短期(2年以内) |

| EPRおよびプラスチック規制が義務付けるエコフレンドリー基材 | +1.2% | 欧州および北米が中心、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ブランド保護のための偽造防止・改ざん防止機能 | +0.9% | グローバル、特にアジア太平洋および新興市場 | 中期(2〜4年) |

| 新興アジアにおけるスマートフォンおよびウェアラブル出荷台数の増加 | +0.7% | アジア太平洋が中心、中東・アフリカおよびラテンアメリカへ波及 | 短期(2年以内) |

| 循環型経済に向けたRFID対応リバースロジスティクス包装 | +0.6% | 欧州および北米、アジア太平洋ではパイロットプログラムを実施 | 長期(4年以上) |

| 輸送容積とコストを削減するミニチュア化モジュール式パック | +0.5% | グローバル、先進市場での早期導入が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長が保護用・輸送対応形態を牽引

2024年の年末商戦期におけるオンラインでの消費者向け電子機器の売上は553億米ドルに達し、前年比8.8%増となりました。店頭陳列向けディスプレイから輸送最適化パックへの移行により、設計されたクッション材、改ざん防止機能、および適正サイズ自動化への需要が高まっています。RanpakのCut'it EVO Multi-Lidシステムは、空隙スペースと輸送コストを削減しつつサステナビリティ指標を向上させます。ブランドオーナーは包装を製品体験の延長として捉え、購入後のエンゲージメントのためにQRコードを統合しています。小包ネットワークが高密度化・分散化するにつれ、消費者向け電子機器包装市場は複数回の取り扱いおよび変動する気候条件に対応した仕様のもとで拡大しています。

EPRおよびプラスチック規制が義務付けるエコフレンドリー基材

EU包装・包装廃棄物規制は、2025年までに全消費者包装の65%のリサイクル率を義務付けています。ブランド各社は市場アクセスを確保するため、リサイクル可能な繊維素材やバイオプラスチックブレンドへの転換を急速に進めています。Logitechはマウスの包装を紙ベース形態に転換することで、年間660トンのプラスチックを削減し、炭素排出量を6,000トン削減しました。PapticおよびWoodlyは、従来ポリマー向けに確保されていた耐湿性を提供するバリアコーティング紙を商業化しています。消費者向け電子機器包装市場は、コンバーターが繊維基材向けにラインを改造するにつれて段階的な数量増加を獲得していますが、規制認証のリードタイムがボトルネックとなっています。

ブランド保護のための偽造防止・改ざん防止機能

偽造電子機器による年間損失は1,690億米ドルに上り、ブランドは包装に直接多層認証を組み込む圧力にさらされています。[1]世界税関機構、「不正取引レポート」、wcoomd.org Digimarc社の知覚できないコードなどのデジタル透かしは、アートワークを損なうことなくスマートフォンによる検証を可能にします。ブロックチェーン台帳に連携したNFCタグは二要素認証を追加し、グレーマーケット検知を可能にします。構造設計段階でセキュリティを統合することで、コンバーターは二次工程を削減し、ライン速度を向上させます。税関当局による取り締まりの強化が安定した需要を維持し、消費者向け電子機器包装市場を強化しています。

新興アジアにおけるスマートフォンおよびウェアラブル出荷台数の増加

中国は2025年第1四半期に1億7,100万台のスマートフォンを出荷し、インドの電子機器市場は2025年に1,800億米ドルを目標としています。数量の増加は、ジャストインタイム製造を支援するための現地化された包装供給を必要としています。ウェアラブルには精密センサーと充電器が搭載されており、カスタムインサートと導電性静電気バリアが求められます。Samsungの三層構造Galaxyボックスは、木質繊維のアクセントとモールドパルプを組み合わせてプレミアムポジショニングを高めています。アジア太平洋の消費者向け電子機器包装市場は、OEMクラスターがベトナムやインドネシアへと拡大するにつれ、成長の優位性を維持しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パルプ・紙・ポリマー原料価格の変動 | -0.8% | コスト敏感市場への特定の影響を伴うグローバル展開 | 短期(2年以内) |

| 世界的に強化される単一使用プラスチック規制 | -0.6% | 欧州および北米が先導、グローバルへ拡大中 | 中期(2〜4年) |

| パッケージ単位数量を抑制するDevice-as-a-Serviceモデル | -0.5% | 北米および欧州が中心、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 電子機器生産を低下させる半導体供給ショック | -0.4% | アジア太平洋製造ハブへの集中を伴うグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パルプ・紙・ポリマー原料価格の変動

パルプ価格は2024年から2025年にかけて25〜40%変動し、気候的混乱と物流ボトルネックを反映しています。[2]フィナンシャル・タイムズ、「世界商品価格と市場分析」、ft.comポリマー価格は原油の変動に連動したままであり、消費者向け電子機器包装市場におけるコンバーターの利益率を圧迫しています。大手企業は投入原料をヘッジしていますが、中小企業は短いクオーティングサイクルを受け入れることが多く、OEMのコスト可視性に懸念をもたらしています。

世界的に強化される単一使用プラスチック規制

60カ国以上が特定のプラスチック形態に対する禁止または課税を課しており、複雑なコンプライアンス義務が生じています。[3]国連環境計画、「世界のプラスチック廃棄物と規制」、unep.org複数仕様の在庫維持は運転資本を増加させます。紙や堆肥化可能フィルムへの移行コストは既存ソリューションより15〜25%高く、消費者向け電子機器包装市場全体の近期収益性を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックの優位性の中で紙が勢いを増す

プラスチックソリューションは、複雑な電子機器を保護する耐湿性および耐穿孔性のおかげで、2025年の総収益の54.88%を維持しました。フォームインサートと熱成形トレイは、フラッグシップスマートフォンおよびコンピューティングハードウェアのベースラインであり続けています。しかし、紙基材の消費者向け電子機器包装市場規模はEPR閾値および炭素目標にブランドが合わせるにつれ、2031年にかけて7.36%のCAGRで拡大しています。折り畳みカートンとモールドファイバークッション材は現在、ポリマーでのみ達成可能だった帯電防止性および耐油脂性を提供する水性コーティングを統合しています。

Stora EnsoのPapiraセルロースフォームなどの技術革新は、繊維リサイクル可能性を提供しながら発泡ポリエチレンと同等の落下試験性能を発揮します。紙外装と薄い内部ポリマーフィルムを組み合わせたハイブリッドパックが牽引力を増し、コンプライアンスと性能のバランスを取っています。ライフサイクルアセスメントデータをマーケティングするコンバーターが入札ラウンドを獲得し、消費者向け電子機器包装市場内での紙の勢いを強化しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

包装形態別:Eコマースが保護革新を促進

段ボールマスターカートンとパレットは、工場から小売店までのあらゆる物流移動を支えているため、2025年の収益の30.31%を占めました。成長は保護用メーラーとバブルラップで最も加速しており、消費者直送フルフィルメントを背景に2031年にかけて9.27%のCAGRを記録しています。軽量ウェアラブルやアクセサリーが個別出荷されるため、メーラーの消費者向け電子機器包装市場規模は増加しています。

形態革新はクッション材とブランドストーリーテリングを融合させています。テキスタイル製ポーチはプレミアムな美観と再利用性を提供し、エコ意識の高い消費者にアピールします。ライン上で形成されるエアチャンバーは材料を削減し、モールドファイバークラムシェルは店頭陳列寿命を延ばしつつ路肩リサイクルを可能にします。自動梱包と棚視認性の両方をサポートする多機能形態は、OEMの入札において最高のRFPスコアを獲得しています。

機能別:スマート包装が従来の役割を変革

二次・ディスプレイ包装は2025年の価値の35.22%を維持し、実店舗チャネルにおける視覚的インパクト要因を強調しました。一方、スマート・コネクテッドバリアントは8.19%のCAGRで加速し、データ収集機能を追加しています。消費者向け電子機器包装市場は、真正性を検証し販売後サービスを解放するセンサー、NFCチップ、およびブロックチェーン連携QRコードを収容しています。

一次包装はコンポーネントの高密度化に伴い小型化しています。共振空洞はイヤバッドの音響完全性を維持しつつ、薄壁により材料使用量を低減しています。偽造防止機能は改ざんラベルから、標準的なスマートフォンで検知可能な埋め込みインクや透かしへと移行しています。スマート機能は受け入れと保証登録を自動化することでサプライチェーンの滞留時間を短縮し、スイッチングバリアを高め、包装を製品エコシステムのより深くに組み込んでいます。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

消費者向け電子機器別:IoTデバイスが次世代要件を牽引

スマートフォンは2025年の消費者向け電子機器包装市場の40.02%を担い、高い出荷台数とプレミアム価格帯に支えられています。次の成長の波はスマートホームハブ、センサー、IoT周辺機器にあり、2031年にかけて10.12%のCAGRで拡大しています。パックは統一されたアンボクシングシーケンスの中で複数のSKUを収容し、ケーブル、アダプター、および印刷物を組み合わせる必要があります。

3インチのナノフォンなどの超小型デバイスは、落下衝撃時にセンサーのアライメントを維持する精密インサートを設計するよう、コンバーターに求めています。ウェアラブルには、リチウム電池ハウジングの形状に合わせて成形されたESD安全クッション材が必要です。ゲーミング周辺機器はオプションのアクセサリーを収容するモジュール式トレイを採用しています。エッジAIデバイスが普及するにつれ、消費者向け電子機器包装市場は熱管理および静電気制御ニーズに対応した差別化された保護ソリューションから恩恵を受けています。

地域分析

アジア太平洋は2025年の消費者向け電子機器包装市場の39.74%を占め、その深い製造基盤とスマートフォンおよびウェアラブルの国内消費の急増に支えられています。地域のCAGRは2031年にかけて9.75%で、ベトナム、インド、マレーシアのコンバーター設備を現地化しリードタイムを短縮する政策インセンティブに助けられています。中国のコンバーターはロボティクスを活用して多様なSKUポートフォリオを管理し、インドの段ボール生産者はバリアブル印刷のためにデジタルプレスを追加しています。

北米はプレミアム電子機器とリサイクル可能繊維およびスマートパック統合を好むサブスクリプションモデルにおいて強みを維持しています。ブランドは米国とカナダでRFID対応循環型フレームワークのパイロットプログラムを実施し、消費者向け電子機器包装市場内でのアーリーアダプター需要を促進しています。地域の物流プロバイダーは、小包キャリアの寸法要件に合わせたオンデマンドシールの自動化セルを共同開発しています。

欧州は規制上の勢いを主導し、リサイクル可能性とリサイクル含有量の閾値に関するグローバルな先例を設定しています。ドイツ、スウェーデン、フランスに本社を置くOEMは、グローバル展開前にセルロースフォームやモノマテリアル軟包材などの革新を検証しています。中東・アフリカでは、スマートフォン普及率の上昇とインフラ整備が相まって、高温気候での耐湿性パックへの段階的な需要が生まれています。南米は北米サプライチェーンのニアショアリングから恩恵を受けており、特にメキシコの電子機器生産が特定のカテゴリーで中国からの輸入を上回るにつれて顕著です。

競合環境

合併・買収が断片的な業界を形成しています。2024年7月のSmurfit KappaとWestRockの合併により、再生可能基材における強化されたR&Dパイプラインを持つグローバルリーダーが誕生しました。International Paperは2025年1月にDS Smithの買収を完了し、欧州のボックス生産能力とクローズドループリサイクルインフラを強化しました。スケールメリットにより、トッププレーヤーは商品変動をヘッジし、AI駆動のコンバーティングラインに投資することが可能となり、消費者向け電子機器包装市場全体のサービス基準を向上させています。

戦略的テーマには、パルプから完成箱までの垂直統合、バイオベースバリア化学への投資、および地域ごとにアートワークをカスタマイズするデジタルワークフローが含まれます。Ranpak、Sonoco、およびStora Ensoは、ポリマーフォームに匹敵する繊維ベースのクッション材を推進し、対応可能なシェアを拡大しています。ニッチイノベーターはプラスチックゼロのテキスタイルポーチとモールドファイバー電子機器トレイを通じて契約を獲得しています。テクノロジー企業はスマートラベルプラットフォームを通じて参入し、データ分析と物理的パックをバンドルし、カテゴリーの境界線を曖昧にしています。

認証、適正サイズアルゴリズム、およびセルロースフォームに焦点を当てた知的財産ポートフォリオは、ライセンスおよびジョイントベンチャー交渉における交渉材料となっています。OEMの調達チームは、揺りかごからゲートまでの排出量ダッシュボードを提供するパートナーを優先し、価格だけでなく環境パフォーマンスでの競争を激化させています。消費者向け電子機器包装市場はこうして、ハードウェア、ソフトウェア、およびデータが収束するソリューションエコシステムへと進化しています。

消費者向け電子機器包装業界のリーダー企業

Sonoco Products Company

Sealed Air Corporation

Mondi Group

Amcor plc

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sonoco Productsは消費者包装セグメントの好調に支えられ、前年比30.6%増の17億米ドルの純売上を計上しました。

- 2025年4月:Logitechはマウス包装の紙ベース化への移行を完了し、年間660トンのプラスチックを削減しました。

- 2025年1月:International PaperはDS Smithの買収を完了し、持続可能な繊維ソリューションにおける規模を強化しました。

- 2024年10月:Smurfit WestRockはカナダのケベック州ウォーリックに全自動大型フォーマットラインを追加するため、4,000万米ドルを投資しました。

世界の消費者向け電子機器包装市場レポートの調査範囲

消費者向け電子機器包装とは、スマートフォン、テレビ、タブレットなどの電子機器向けの外装の設計および製造であり、プラスチックまたは紙素材で構成されます。

| プラスチック | フォーム |

| 熱成形トレイ | |

| その他のプラスチック | |

| 紙 | 折り畳みカートン |

| 段ボール箱 | |

| その他の紙 |

| ブリスターパック |

| クラムシェル |

| 保護用メーラーおよびバブルラップ |

| トレイおよびインサート |

| 段ボール箱およびパレット |

| 一次包装 |

| 二次・ディスプレイ包装 |

| 三次・物流包装 |

| 偽造防止・セキュリティ包装 |

| スマート・コネクテッド包装 |

| スマートフォン |

| コンピューティングデバイス |

| テレビおよびセットトップボックス |

| ウェアラブルおよびヒアラブル |

| スマートホーム・IoTデバイス |

| その他の消費者向け電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材別 | プラスチック | フォーム | |

| 熱成形トレイ | |||

| その他のプラスチック | |||

| 紙 | 折り畳みカートン | ||

| 段ボール箱 | |||

| その他の紙 | |||

| 包装形態別 | ブリスターパック | ||

| クラムシェル | |||

| 保護用メーラーおよびバブルラップ | |||

| トレイおよびインサート | |||

| 段ボール箱およびパレット | |||

| 機能別 | 一次包装 | ||

| 二次・ディスプレイ包装 | |||

| 三次・物流包装 | |||

| 偽造防止・セキュリティ包装 | |||

| スマート・コネクテッド包装 | |||

| 消費者向け電子機器別 | スマートフォン | ||

| コンピューティングデバイス | |||

| テレビおよびセットトップボックス | |||

| ウェアラブルおよびヒアラブル | |||

| スマートホーム・IoTデバイス | |||

| その他の消費者向け電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答されている主要な質問

消費者向け電子機器包装市場の現在の規模はどのくらいですか?

消費者向け電子機器包装市場の規模は2026年に920億3,000万米ドルであり、6.53%のCAGRで2031年までに1,262億3,000万米ドルに達する見込みです。

消費者向け電子機器包装市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年の世界収益の39.74%でトップであり、2031年にかけて9.75%のCAGRで最も急成長している地域でもあります。

最も急成長している素材セグメントはどれですか?

EPR規則とプラスチック削減義務が繊維素材の採用を促すため、紙系ソリューションが7.36%のCAGRで拡大しています。

Eコマースのトレンドは包装形態にどのような影響を与えていますか?

Eコマースは小包配送要件により、9.27%のCAGRで成長している保護用メーラーおよびバブルラップソリューションへの需要を促進しています。

スマート包装は市場においてどのような役割を果たしていますか?

8.19%のCAGRで成長しているスマート・コネクテッド包装は、認証、データキャプチャ、および消費者エンゲージメント機能を統合し、従来の包装機能を再定義しています。

競合環境を形成している主要プレーヤーはどこですか?

最近の業界統合を経て、Smurfit WestRockとInternational Paperが規模でリードし、Ranpak、Sonoco、およびStora Ensoが繊維ベースのクッション材とスマート包装においてイノベーションを推進しています。

最終更新日: