ヨーロッパ消費者包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 175.71 十億米ドル |

| 市場規模 (2026) | 182.79 十億米ドル |

| 市場規模 (2031) | 222.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

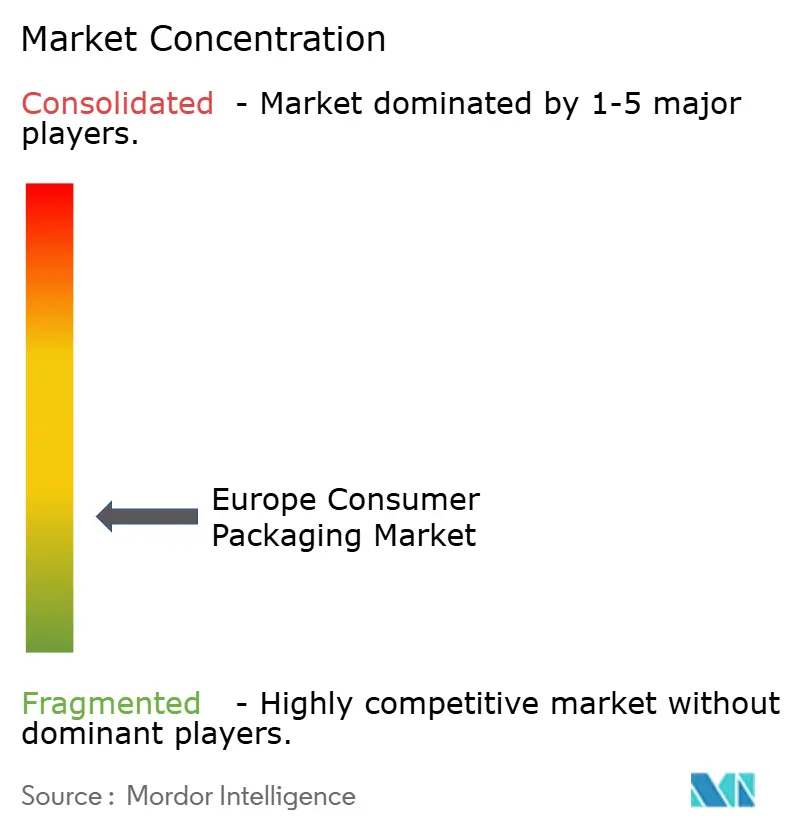

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ消費者包装市場分析

ヨーロッパ消費者包装市場規模は2025年にUSD 1,757.1億と評価され、2026年のUSD 1,827.9億から2031年にはUSD 2,226.9億に達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.03%となっています。成長は、EUの包装・包装廃棄物規則(PPWR)、クローズドループシステムへのブランドコミットメントの加速、およびEコマース・フルフィルメントにおける持続的な勢いによって牽引されています。[1]欧州化学物質庁、「包装・包装廃棄物規則の理解」、echa.europa.eu 繊維素材、モノPET、軽量金属フォーマットへの素材代替が資本配分を再編する一方、エネルギー価格ショックはコンバーターに操業拠点の見直しを迫っています。競争環境はさらに、設計から上市までのサイクルを短縮しSKU細分化を支援するデジタル印刷、および高付加価値飲料用途にリサイクル原料を供給するデポジット・リターン・インフラによって変容しつつあります。

主要レポートの要点

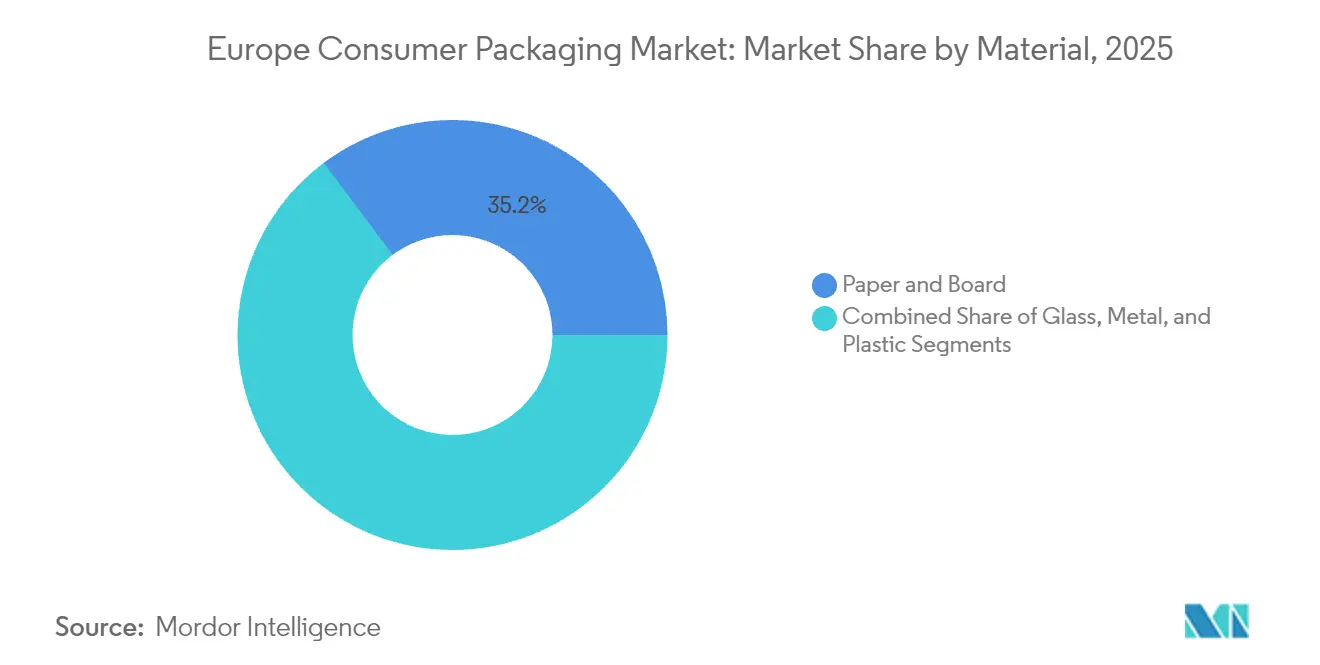

- 素材別では、紙・板紙が2025年のヨーロッパ消費者包装市場シェアの35.22%を占めました。

- 包装形態別では、硬質包装のヨーロッパ消費者包装市場は2026年〜2031年の間にCAGR 5.62%で成長する見込みです。

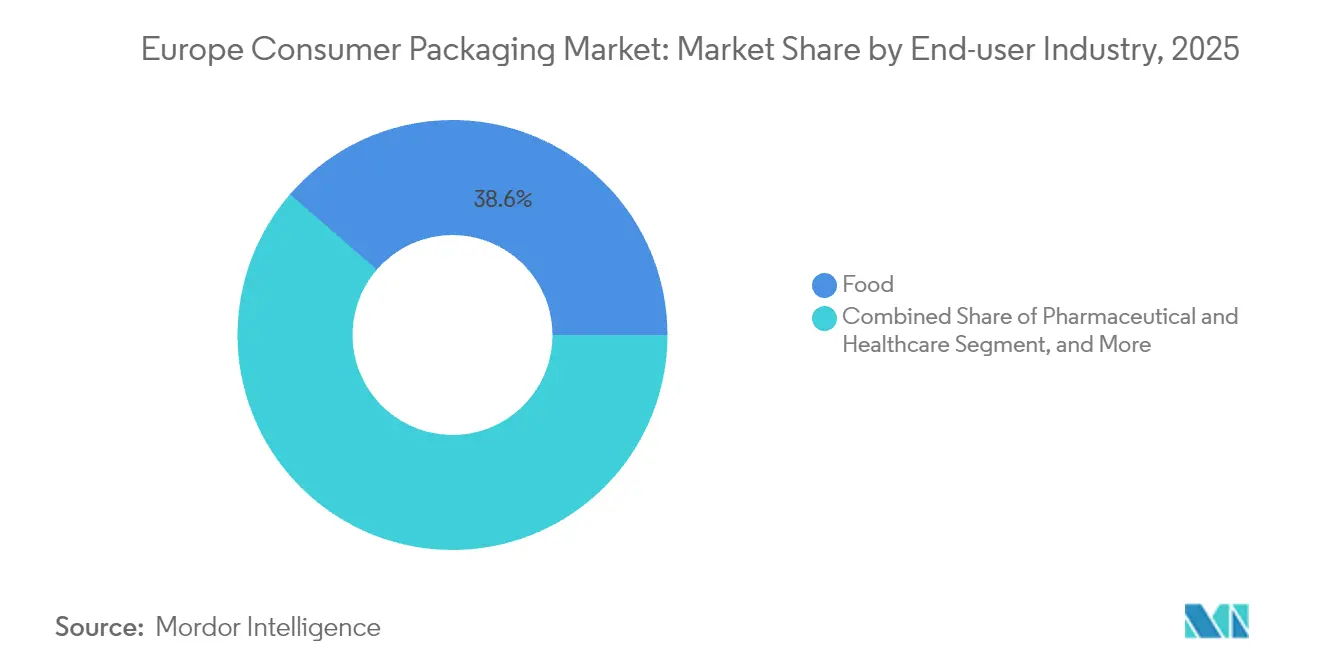

- エンドユーザー産業別では、食品用途が2025年のヨーロッパ消費者包装市場シェアの38.64%を占めました。

- 国別では、ポーランドのヨーロッパ消費者包装市場は2026年〜2031年の間にCAGR 5.15%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ消費者包装市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軟質プラスチックパックへの利便性志向の需要 | +3.3% | ドイツ、フランス、イギリス | 中期(2〜4年) |

| ラストマイル包装ニーズを生み出すEコマースブーム | +2.4% | ポーランド、スペイン、コアEMEA | 短期(2年以内) |

| 軽量化・イージーオープン形態へのシフト | +2.0% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| モノマテリアル研究開発を促進するEU使い捨てプラスチック指令 | +2.8% | EU-27 | 長期(4年以上) |

| rPET需要を拡大するデポジット・リターン・スキーム | +1.6% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| SKU増殖と短版印刷を可能にするデジタル印刷 | +1.2% | 西ヨーロッパのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軟質プラスチックパックへの利便性志向の需要

軟質フォーマットは、都市圏での外出先での消費が回復する中、ガラスおよび金属からの数量移行を継続しています。イージーオープン再封可能機能を備えた小分けポーチは、携帯性と鮮度を重視する25歳〜45歳のモバイルライフスタイルに対応しています。価格変動は引き続き小幅です。7マイクロメートルのアルミニウム箔は2024年末に4%上昇しましたが、コンバーターはバリアコーティングされた軽量フィルムを通じてコスト上昇を相殺し、かさを増やすことなく賞味期限を延長しています。機能性がフォーマットへの忠実度を上回り、ソース類や離乳食などの液体用途がスパウトポーチへと移行し、より重い硬質代替品から離れつつあります。その結果、食品および日用品・パーソナルケアの両棚において、軟質包装のシェア獲得が持続しています。

ラストマイル包装ニーズを生み出すEコマースブーム

消費者直送フルフィルメントは、包装がコンベヤー落下、温度変化、玄関先での検品に耐えなければならない複数のタッチポイントを追加します。PPWRは2030年までに輸送・販売包装の40%を再使用可能にすることを義務付け、小売業者に自動化と持続可能性の調和を迫っています。クッション性と寸法効率のバランスをとる成形繊維インサートおよび精密設計された段ボール箱への需要が急増しています。ポーランドとスペインは最も急峻なEコマース普及曲線を示しており、ヨーロッパ消費者包装市場内の地域成長格差を広げています。ブランドオーナーもデジタル印刷を活用して各小包をマーケティングキャンバスに変え、開封体験をコストセンターではなく収益レバーへと引き上げています。

軽量化・イージーオープン形態へのシフト

包装所有者は高延伸合金と多層ポリマー最適化によってバリア性能を維持しながら素材量を10〜15%削減しています。Ball Corporationの2024年EMEA缶生産数量360億個は、性能を損なうことなく軽量化に成功したことを実証しています。エルゴノミクスに配慮したタブとピールオフエンドは、高齢消費者の認知的・身体的負担を軽減し、規制上のアクセシビリティ目標を満たしています。[2]Ball Corporation、「Ball、2024年第4四半期業績を発表」、ball.com輸送費の節減は小売業者がスコープ3排出量削減を追求する中でコストメリットを倍増させます。薄肉PETボトルと超軽量スチール缶は、飲料および家庭用化学品において硬質包装の復活を強化しています。

モノマテリアル研究開発を促進するEU使い捨てプラスチック指令

モノPEおよびモノPPフィルムは、リサイクル流通を妨げる従来の多層ラミネートをコンバーターが置き換えるにつれて、試験段階から商業規模へと移行しています。表面プラズマコーティングおよび蒸着バリアは、ホイルやPETタイ層を使用せずに酸素・水分バリアを提供し、2030年までにすべての包装をリサイクル可能にするというEUの義務に準拠しています。複写機グレードの接着剤と脱インキ対応インクは、カーブサイド適合性の重要なイネーブラーとして台頭しています。資本流入は、統合されたリサイクル可能基材システムを提供するテクノロジーベンダーへと向かい、特殊化学品サプライヤー間の統合を促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポリマーおよび製紙パルプ価格の変動 | -2.4% | 全EU市場 | 短期(2年以内) |

| リサイクル困難フォーマットに対するEU規制の拡大 | -1.6% | EU-27 | 中期(2〜4年) |

| 多層軟質包装のリサイクルギャップ | -1.2% | 西ヨーロッパ | 長期(4年以上) |

| ガラスおよび金属コストを押し上げるエネルギー価格ショック | -2.0% | エネルギー集約型地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリマーおよび製紙パルプ価格の変動

原料価格の変動はコンバーターのマージンを圧迫し、四半期指標に固定された価格契約を混乱させます。ポリエチレン価格は下流需要の低迷を背景に2024年初頭に軟化しましたが、アジアのサプライラインが停滞するとPETが逼迫し、投入物価格軌道の予測の難しさを示しました。繊維系では、塗工紙が製紙工場のメンテナンス停止と物流ボトルネックに起因して2024年第2四半期に10%近く急騰した後、落ち着きを取り戻しました。リサイクルまたはパルプ資産への垂直統合が支持を得ていますが、それはイノベーションや地理的拡大に充てられるはずの資本を固定化します。

リサイクル困難フォーマットに対するEU規制の拡大

EU規則への国別追加措置が多様なコンプライアンス期限を生み出し、設計・在庫管理システムに負担をかけています。イタリアの表示法は詳細な廃棄指示を要求し、欧州全域展開向けの共有アートワークを複雑にしています。小規模コンバーターは、タイトなタイムラインで多層ポーチを再設計するエンジニアリングリソースを欠くことが多く、市場撤退や合併が加速する可能性があります。ブランドは、適用除外チャネル向けの旧来包装と規制対象地域向けの次世代フォーマットの二重在庫を管理しており、倉庫保管コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:紙の優位性がPETの挑戦に直面

紙・板紙はEコマース出荷材料と食品サービス用使い捨て品の強みを背景に2025年収益の35.22%を守りました。紙系包装ソリューションのヨーロッパ消費者包装市場規模は、規制上の好意と消費者認知が引き続き支持的であることから緩やかに拡大する見込みです。しかしながら、PETのCAGR 5.74%は、デポジット・リターンのエコノミクスと食品グレードのリサイクルコンテンツに対するブランドの誓約によって牽引された決定的な勢いの転換を示しています。ヨーロッパ消費者包装市場シェアの獲得は、2024年に平均24%のリサイクル樹脂を達成したモノPET飲料ボトルに集中しており、クローズドループの実現可能性を裏付けています。一方、PEおよびPPは、新たな規制の下で消えつつある使い捨てキャップ、カトラリー、薄型レジ袋からの逆風をナビゲートしています。

PETの成長物語は、最適化された施設で75%に達するメカニカルリサイクル収率によって強化されており、繊維系カートンとの炭素差を縮小しています。一方、ガラス業界はERU 200億の炉電化に向けてロビー活動を展開していますが、高い電力料金が競争力を曇らせています。アルミニウムは強力な循環性の物語を保持していますが、使用後缶シートの流動性は地域の回収率によって変動します。特殊ポリマーは、均一なリサイクル可能性の義務よりも性能が優先される医薬品ブリスターパックとパーソナルケアのポンプ部品において成長の余地を保持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

包装形態別:硬質包装の成長が市場を驚かせる

硬質フォーマットは、モノマテリアルの明確さが選別と回収を簡素化するにつれて、2031年まで最速のCAGR 5.62%を逆説的に記録しています。ブランドは薄肉ゲージと代替合金を活用して重量ペナルティを軽減しており、軽量缶とリサイクルコンテンツのPETジャーに対する消費者の受容性が棚での訴求力を向上させています。軟質包装はフィルムの低コストと物流効率から2025年支出の47.58%を依然占めていますが、PPWRのリサイクル可能性スコアが複合ラミネートを脅かしています。半硬質熱成形品は、多層サシェよりも高いリサイクル率と形態安定性を組み合わせたハイブリッドとして台頭しています。

デジタルエンボスと触覚コーティングが硬質包装の棚での存在感を高め、ニュートラシューティカルグミからシングルオリジンコーヒーまでのプレミアムカテゴリーを強化しています。Crown Holdings社の2024年第3四半期における欧州缶数量の5%増加は、飲料カテゴリーの回復力を確認しています。軟質コンバーターは、溶剤フリーラミネーションラインとモノPEハイバリアフィルムでシェア防衛に応じています。フォーマット競争が研究開発支出を、剥離可能レイヤーや水溶性タイ樹脂を含む適合性ソリューションへと向けています。

エンドユーザー産業別:Eコマースが従来の階層を破壊する

食品製品は確立されたサプライチェーンと義務的な賞味期限基準を背景に2025年売上高の38.64%を占めました。ヨーロッパ消費者包装市場規模の増分は食品をアンカーセグメントとして維持しますが、玄関先フルフィルメントが堅牢でブランディング可能なフォーマットを要求するEコマース小売包装が最速のCAGR 6.11%を記録しています。飲料はアルミニウムの無限リサイクル可能性と高い消費者回収率の恩恵を受けていますが、ガス価格変動がマージンリスクを加えています。

Eコマースの台頭は化粧品およびホームケアブランドに二次包装の再考を迫り、ソーシャルメディア向けの開封体験に設計された段ボールインサートをもたらしています。医薬品はシリアライゼーションと偽造防止の要件に支えられ、高品質基材とセキュリティインクを必要とする安定した成長を維持しています。EVバッテリー部品から精密電子機器に至るニッチ産業用途が成形パルプクッションの需要を押し上げており、ヨーロッパ消費者包装市場内の需要ベクトルの幅広さを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

地理的分析

ドイツは2025年に26.41%のシェアでヨーロッパ消費者包装市場の基盤を形成しており、欧州大陸で最も成熟したデポジット・リターン物流とアルミニウム飲料缶で98%の回収率を達成した統合リサイクル枠組みに支えられています。包装生産者は自動車および日用消費財(FMCG)の集積地近くにクラスター化しており、自動化を活用して地域平均を下回る1,000ユニット当たりコストを実現しています。規制の確実性と消費者のエコリテラシーは、再充填可能ガラスと高品質rPETインフラへの継続的投資を正当化しています。国内成長は数量ベースでは頭打ちとなっていますが、ブランドが来歴追跡のためのNFCタグなどのスマート機能を展開するにつれて付加価値ミックスが高級化しています。

ポーランドは5.15%のCAGRで大陸内成長をリードしており、家計所得の上昇と西ヨーロッパおよび中国からの軽工業工場の移転によって促進されています。政府インセンティブとEUコヒージョンファンドを組み合わせた物流回廊の近代化が越境輸出のリードタイムを短縮しています。ワルシャワとクラクフにおけるEコマース小包密度は週当たり1,000人当たり150件を超え、段ボールとメーラー需要を増幅させています。国内デポジットスキームの施行がPETとアルミニウムフローをクローズドループ製造に向けて準備し、押出機とフレーク洗浄投資を呼び込んでいます。西欧のコンバーターは、コアEU経済における労働コストインフレへのヘッジとしてポーランドパートナーとの合弁事業に参入しています。

南欧・西欧市場であるフランス、イタリア、スペインは規模に貢献していますが、政策のニュアンスで異なります。フランスは飲料デポジットシステムを加速させ、小売チェーン全体でリバース・ベンディング・マシンのフリートを拡大しています。イタリアは詳細な廃棄物表示ラベルを義務付け、ローカライズされたグラフィックラインを強制しており、一方スペインのエコモデュレーション手数料は未使用プラスチック集約度にペナルティを課し、ブランドを繊維系と堆肥化可能素材へと誘導しています。イギリスはEU法の外にありながら、PPWRの目標の大部分を反映し、リサイクルコンテンツが30%未満のプラスチックにトン当たり200ポンドのプラスチック税を課し、海峡を越えた包装決定に影響を与えています。北欧経済は林業サプライチェーンに根ざしたバイオコンポジットと繊維系キャップのプレミアムニッチを切り開いており、ベネルクス地域はMRF(マテリアル・リカバリー・ファシリティ)での高速選別向けデジタルウォーターマーキングのパイロットを実施中で、この技術は予測期間にわたってヨーロッパ消費者包装市場全体に波及することが期待されています。

競争環境

競争は素材別に偏在しています:Ball Corporationは高い資本障壁と根付いたブランド契約を反映し、EMEA向けアルミニウム飲料缶産出量の39%を支配しています。対照的に、軟質包装は400社以上の地域コンバーターによって分散しており、その近接性の優位性が食品加工業者へのジャスト・イン・タイム納品に対応しています。M&Aの勢いはスケールと循環性へと傾いており、MondiによるSchumacherの西欧資産買収がEコマース出荷業者向けのクラフトライナーの展開を拡大しています。

戦略的レバーはリサイクル素材サプライへの垂直統合、単位労働コストを削減する自動化、プレミアムランを獲得するデジタル印刷フロントの展開に集中しています。ホワイトスペースイノベーションはモノマテリアルバリア軟質包装に焦点を当てており、コンバーターは脱インキ対応接着剤と組み合わせたプラズマコーティングPEフィルムの開発に取り組んでいます。化学品サプライヤーは上流でパートナーシップを結び、PPWRスコアリングのもとでリサイクル可能性クレジットを解除する機能性コーティングを提供しています。

エネルギーおよび原料価格変動によるコストショックがガラスおよび金属事業者のマージンを圧縮し、電化パイロットと再生可能エネルギーのPPA契約を加速させています。拡大生産者責任(EPR)手数料は製品ライフサイクル終末コストを生産者に再配分し、クローズドループアライアンスを持つ既存事業者に有利に働いています。ISO 14001に基づく認証と欧州サステナビリティ報告基準(ESRS)への準拠は入札における資格要件となり、ESGクレデンシャルを欠くサプライヤーへの調達を締め付けています。ヨーロッパ消費者包装市場における競争激化は、したがって価格よりも規制への精通と実証済みの循環経路に依存しています。

ヨーロッパ消費者包装産業のリーダー企業

International Paper Company

Constantia Flexibles Group GmbH

Huhtamäki Oyj

Tetra Pak International SA

Amcor PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:MondiはFY 2024をEBITDA EUR 10億4,900万で締め括り、チェコの製紙機械を含む5件の増設拡張を発表するとともに、再生可能繊維の供給を確保するためカナダのHintonパルプ工場を買収しました。

- 2025年2月:Ball CorporationのEMEA飲料セグメントは、航空宇宙事業の売却後に純粋アルミニウム包装へ転換するなか、2024年第4四半期にUSD 34億7,000万の売上高に対してUSD 4億1,600万の利益を計上しました。

- 2025年2月:Berry Globalは2025年第1四半期にUSD 24億の売上高を計上し、Amcorとの合併を推進しながらも消費者包装への集中を鮮明にするためテープ事業から撤退しました。

- 2025年1月:PPWRが施行され、EU域内で販売されるすべての包装を2030年までにリサイクル可能にすることが義務付けられ、素材別リサイクルコンテンツ割当が設定されました。

ヨーロッパ消費者包装市場レポートの調査範囲

消費者包装市場とは、消費財向けの包装材料とソリューションを生産する産業を指します。この市場は、販売・使用のために製品を保護・保全・宣伝するうえで不可欠です。消費者包装は、箱、ボトル、缶、ポーチなどの各種包装タイプの製造に使用される紙、段ボール、プラスチック、ガラス、金属を含む幅広い素材を網羅しています。

消費者包装市場は、素材(プラスチック〔素材タイプ(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエチレンテレフタレート、その他の素材タイプ)〕、〔タイプ(硬質プラスチック包装、軟質プラスチック包装)〕、紙〔タイプ(カートンボード、コンテナボード、ライナーボード、その他のタイプ)〕、ガラス、金属〔タイプ(缶、キャップ・クロージャー、その他のタイプ)〕)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、化粧品・パーソナルケア・家庭用ケア)、国(イギリス、ドイツ、フランス、イタリア、ポーランド、その他のヨーロッパ)によってセグメント化されています。市場規模と予測はすべての上記セグメントについて金額(USD)ベースで提供されます。

| プラスチック | PE(ポリエチレン) |

| PP(ポリプロピレン) | |

| PET(ポリエチレンテレフタレート) | |

| PVC(ポリ塩化ビニル) | |

| その他のプラスチック | |

| 紙・板紙 | カートンボード |

| コンテナボードおよびライナーボード | |

| 成形繊維 | |

| ガラス | |

| 金属 | 缶 |

| キャップ・クロージャー | |

| チューブ | |

| その他の金属 |

| 硬質 |

| 軟質 |

| 半硬質 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア・ホームケア |

| その他のエンドユーザー産業 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ポーランド |

| その他のヨーロッパ |

| 素材別 | プラスチック | PE(ポリエチレン) |

| PP(ポリプロピレン) | ||

| PET(ポリエチレンテレフタレート) | ||

| PVC(ポリ塩化ビニル) | ||

| その他のプラスチック | ||

| 紙・板紙 | カートンボード | |

| コンテナボードおよびライナーボード | ||

| 成形繊維 | ||

| ガラス | ||

| 金属 | 缶 | |

| キャップ・クロージャー | ||

| チューブ | ||

| その他の金属 | ||

| 包装形態別 | 硬質 | |

| 軟質 | ||

| 半硬質 | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| 医薬品・ヘルスケア | ||

| 化粧品・パーソナルケア・ホームケア | ||

| その他のエンドユーザー産業 | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ消費者包装市場の現在の価値はいくらですか?

2026年にUSD 1,827.9億と評価されており、2031年までにUSD 2,226.9億に達すると予測されています。

市場の成長速度はどのくらいですか?

2026年〜2031年の予測CAGRは4.03%です。

最も急速に拡大している素材セグメントはどれですか?

PETはデポジット・リターン・システムとリサイクルコンテンツ義務に支えられ、最速のCAGR 5.74%を記録しています。

ポーランドが最も成長の速い国内市場である理由は何ですか?

製造能力のシフト、低い労働コスト、急速なEコマース普及によって、ポーランドは2031年までにCAGR 5.15%を達成します。

EU規制はどのように包装設計に影響を与えていますか?

PPWRは2030年までにすべての包装をリサイクル可能にすることを要求し、モノマテリアル構造とより高いリサイクルコンテンツ比率へのシフトを推進しています。

最も勢いを増しているエンドユーザーカテゴリーはどれですか?

消費者直送出荷の増加に伴い、Eコマース小売包装がCAGR 6.11%で前進しています。

最終更新日: