産業用金属包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

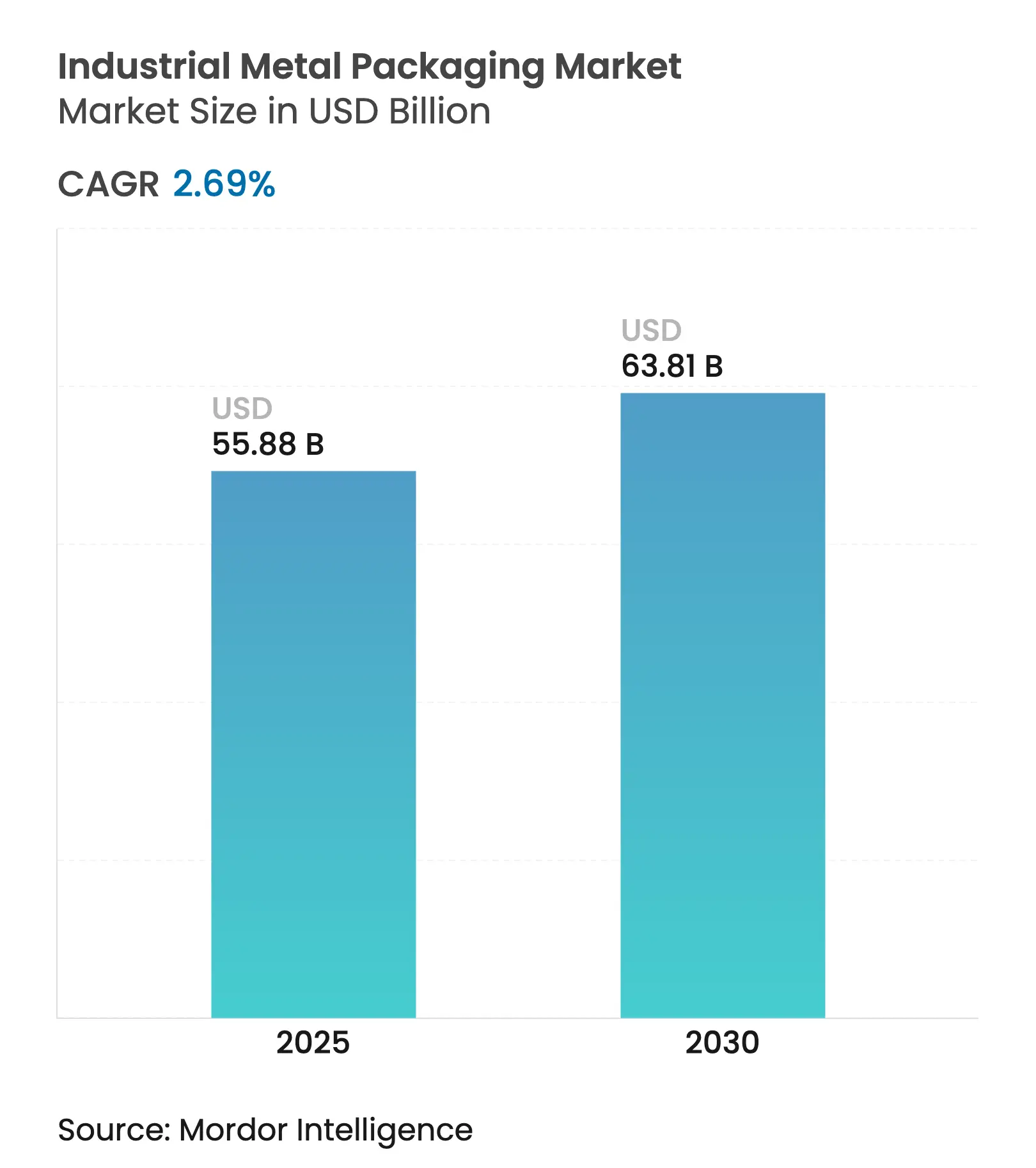

| 市場規模 (2025) | 55.88 十億米ドル |

| 市場規模 (2030) | 63.81 十億米ドル |

| 成長率 (2025 - 2030) | 2.69% CAGR |

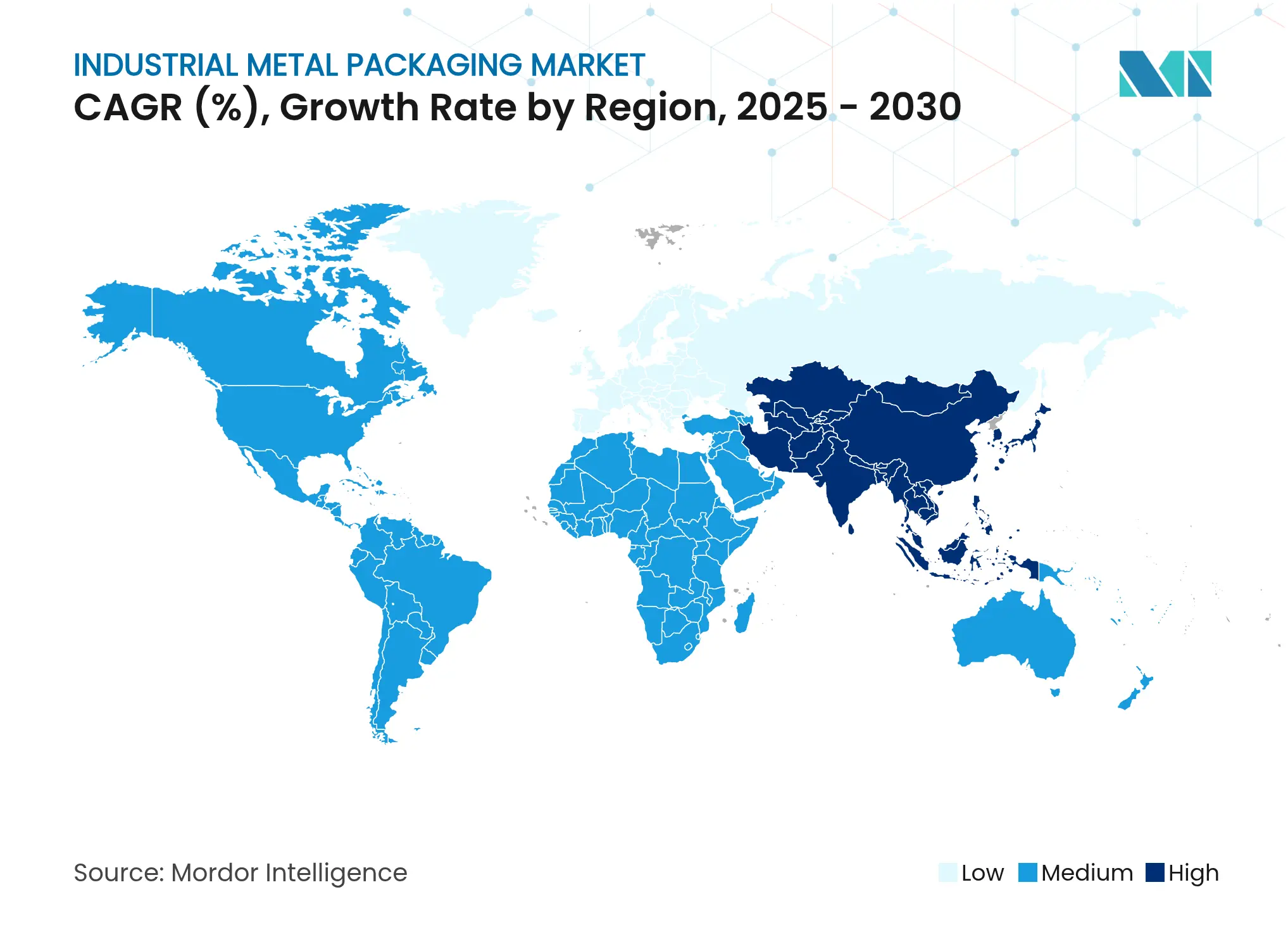

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用金属包装市場分析

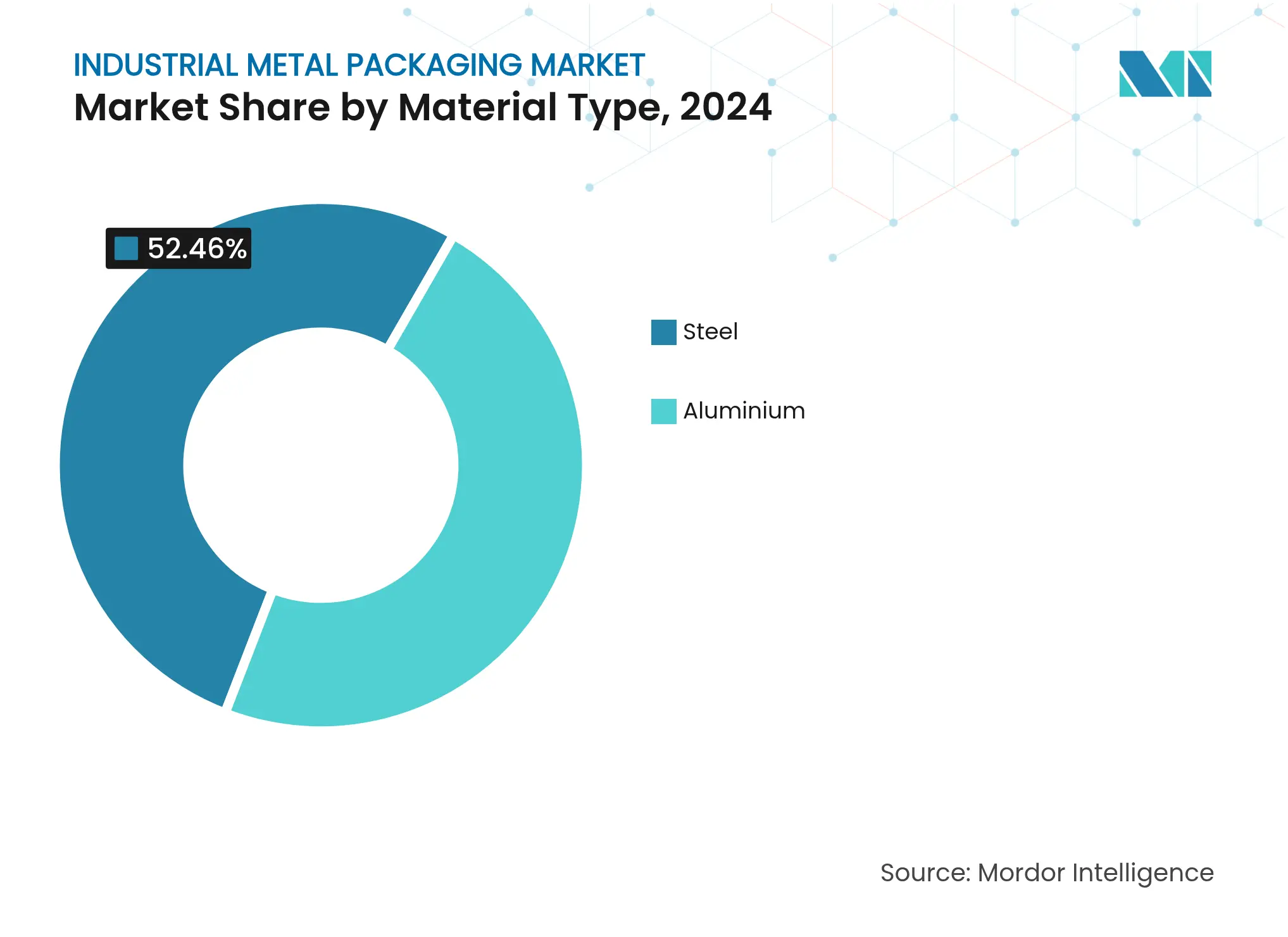

産業用金属包装市場規模は2025年に588億8,000万米ドルに達し、2030年までに638億1,000万米ドルに達すると予測されており、安定した年平均成長率2.69%を示しています。この軌跡は、規制上の精査の高まり、原材料コストの変動、水素物流およびバッテリーリサイクルインフラからの新たな需要を反映しています。2025年を通じて、市場の重心は、取り扱いミスのリスクを低減し、再利用義務を満たすのに役立つ高圧・センサー搭載型コンテナへとシフトしています。スチールは2024年の52.46%のシェアと比類のない耐圧性により優位を保っている一方、アルミニウムの採用は北米で単位コストを15~20%引き上げた関税によって抑制されています。中間バルクコンテナ(IBC)は世界の単位需要の41.67%を占めており、1,000 L超のサイズ帯は年平均成長率4.46%で急速に拡大しており、より大きな単位荷重への明確な傾向を示しています。地域別では、北米が2024年の売上高の32.56%を占めていますが、アジア太平洋は2040年までにインドが1兆米ドルの化学品経済を達成すると予測されていることに支えられ、年平均成長率6.72%で最も急速に拡大しています。エンドユーザーは依然として化学品・石油化学品が41.35%と最大ですが、医薬品はバイオロジクスの生産能力増強を背景に年平均成長率6.45%で勢いを増しています。

レポートの主要ポイント

- 材料タイプ別では、スチールが2024年の産業用金属包装市場シェアの52.46%をリードし、同サブセグメントは2030年に向けて年平均成長率3.86%で成長すると予測されています。

- 製品タイプ別では、IBCが2024年の売上高の41.67%を占め、輸送用バレルおよびドラム缶は2030年にかけて最も速い年平均成長率5.34%を記録する見込みです。

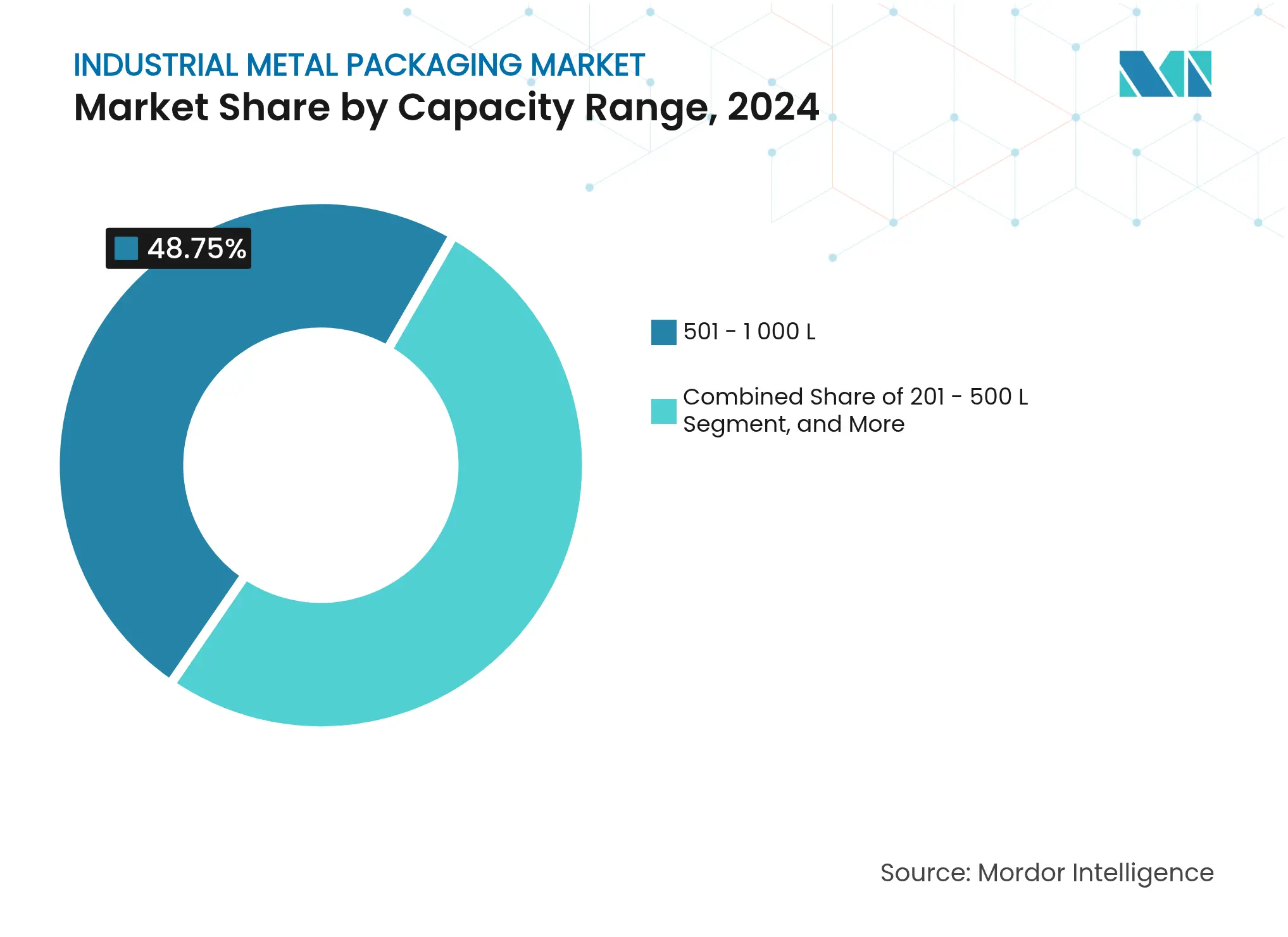

- 容量別では、501~1,000 Lの範囲が2024年の産業用金属包装市場規模の48.75%を占めましたが、1,000 L超のコンテナは年平均成長率4.46%で拡大しています。

- エンドユーザー別では、化学品・石油化学品が2024年の産業用金属包装市場規模の41.35%のシェアを獲得し、医薬品は2030年にかけて年平均成長率6.45%で進展しています。

- 地域別では、北米が2024年の世界売上高の32.56%を維持し、アジア太平洋は年平均成長率6.72%でそのフットプリントを拡大すると予測されています。

世界の産業用金属包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 液体輸送向けバルクコンテナ需要 | +0.8% | 北米、ヨーロッパ(世界的波及) | 中期(2~4年) |

| 危険物向け新たな金属ソリューション | +0.6% | 世界 | 長期(4年以上) |

| 再利用・リサイクル義務 | +0.5% | ヨーロッパ、北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 液体水素物流 | +0.4% | 北米、ヨーロッパ、日本(初期段階) | 長期(4年以上) |

| バッテリーリサイクル工場の拡大 | +0.3% | 中国、ヨーロッパ、北米 | 中期(2~4年) |

| AI対応スマートドラム缶レンタルモデル | +0.2% | 北米、ヨーロッパ、アジア太平洋(試験導入) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

液体輸送向けバルクコンテナ包装ソリューションへの需要拡大

世界の液体サプライチェーンは現在、バイオ燃料、特殊化学品、液体水素にまで及んでおり、いずれも従来の石油化学バレルを上回る性能を持つコンテナを必要としています。1,000 L超のフォーマットへのシフトが年率4.46%で拡大していることは、液体取り扱いの集約化を裏付けており、精度±10%のIoT荷重センサーを搭載したIBCが有利な立場にあります。NovelisとArdaghの複数年にわたるシート供給契約は、飲料・産業用包装に特化したアラバマ州の60万トン規模のアルミニウム工場を支えています。

危険物保管向け金属包装のイノベーション

リチウムイオンリサイクルおよび先進化学品は、VeoliaがUNに準拠したスチールIBCの需要を3大陸にわたって工場を拡大する中で高めています。2024年の圧縮ガス容器に関するPHMSA更新など規制強化により、[1]連邦官報、「危険物:安全性の向上…」、federalregister.gov -253℃の水素脆化に耐えるステンレス鋼グレードの研究開発が加速しています。

再利用・リサイクル義務に関する規制強化の高まり

EU包装・包装廃棄物規則は2030年までの完全リサイクル可能性を義務付けており、設計者をモノマテリアルスチールソリューションへと向かわせています。Ballはリサイクル原料含有率85%を目標とし、2023年にはすでに1,070億個のアルミニウム製品を出荷しています。2025年に施行される米国の拡大生産者責任規則は、リサイクルコストを内部化することで年間2,980万米ドルの節約を見込んでいます。

高圧スチールドラム缶を必要とする液体水素物流の急増

液体水素の輸送には700バールおよび極低温完全性に対応した容器が必要です。OvakoのHofors工場は20 MWの電解槽を使用しており、化石燃料フリー水素の産業採用を示しています。オーステナイト系ステンレス鋼は、このセグメントに必要な延性と漏洩防止の基準を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替包装(プラスチック、複合IBC) | -0.7% | 世界(コスト重視のニッチ市場) | 短期(2年以内) |

| アルミニウムおよびスチール価格の変動 | -0.5% | 世界、特に北米で深刻 | 短期(2年以内) |

| フッ素化ライニングを遅延させるPFAS段階的廃止 | -0.3% | ヨーロッパ、北米、世界的拡大 | 中期(2~4年) |

| スマートトラッキングを複雑にするEUデータプライバシー規制 | -0.2% | ヨーロッパ、世界的波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替包装(プラスチックドラム缶、複合IBC)の存在

プラスチックドラム缶は軽量性と耐腐食性を兼ね備えており、非危険物分野のバイヤーを引き付けています。複合IBCはスチールケージとポリマー内部タンクを組み合わせ、長距離輸送の運賃を削減します。しかし、金属は再利用サイクル、高圧耐性、確立されたリサイクルループにおいて競合他社を上回り、規制化学品における役割を維持しています。

アルミニウムおよびスチール価格の変動

アルミニウムは2024年~2025年にかけてトン当たり約2,600米ドル前後で推移し、スチールはトン当たり800~1,000米ドルの範囲で変動し、マージンを圧迫して価格条項の設定を複雑にしました。北米の関税によりコストがさらに15~20%上昇し、バイヤーは国内製鉄所への切り替えやヘッジ契約を余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:水素用途によってさらに強化されるスチールの優位性

スチールは2024年の売上高の52.46%を占め、産業用金属包装市場シェアで最大となり、2030年に向けて年平均成長率3.86%で推移しています。この材料は水素物流における圧力容器として引き続き重要であり、産業用金属包装市場内で最も急速に拡大しているユースケースです。アルミニウムは軽量性による輸送コスト上のメリットがありますが、2025年の関税により納入コストが上昇し、固定式保管のバイヤーをスチールに回帰させました。

リサイクル義務はスチールに有利に働いています。なぜなら、ヨーロッパと北米では閉ループスクラップストリームが成熟しているからです。Outokumpuの極低温対応ステンレス鋼グレードは、スチールコンテナを-253℃の水素サービスへと拡張し、産業用金属包装市場の対応可能な高圧領域を広げています。

製品タイプ別:汎用性とコンプライアンスによってリードするIBC

中間バルクコンテナは2024年の売上高の41.67%を占め、国境を越えた危険物輸送を簡素化する世界的なUN認定を活用しています。年平均成長率5.34%はドラム缶やバレルを上回り、産業用金属包装市場がモジュール式バルク輸送に根ざし続けることを確実にしています。

UN認定スチールIBCはバッテリーリサイクルフローの中心であり、Veoliaの3地域にわたる投資がそれを示しています。消費者向けイノベーションも浸透しており、PepsiCoの成分チャンバー特許は、より機能豊富な金属コンテナの到来を予感させます。

容量範囲別:産業集約化を牽引する大型コンテナ

501~1,000 Lの製品は2024年の支出の48.75%を占め、自動倉庫やISOコンテナフレームに適合しています。一方、1,000 L超のクラスは年率4.46%で成長しており、より少なく大きな取り扱いステップを中心に材料フローを設計するアジアのグリーンフィールド大型工場を反映しています。

IoTモジュールのコスト低下は大型コンテナに有利に働き、オペレーターが許容可能な単位経済性でリアルタイムの充填・衝撃センシングを組み込むことを可能にしています。規制上の慣行も、危険物移動時の人的接触頻度を削減することで大型ドラム缶を支持しており、安全性と生産性を両立させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:化学品の優位性の中で加速する医薬品

化学品・石油化学品は2024年の需要の41.35%のシェアを維持し、産業用金属包装市場の基幹垂直市場としての地位を再確認しました。しかし、医薬品はバイオロジクスの生産量増加とより厳格なコールドチェーン基準に牽引され、年平均成長率6.45%で他のすべてのセグメントを上回っています。

インドが計画する1兆米ドルの化学品経済は、国内の生産連動インセンティブ(PLI)に連動した地域生産を加速させ、コンテナ需要を押し上げるでしょう。建設現場向けの塗料、接着剤、シーラントも化学的適合性が重要な金属ペール缶に依存しており、Sherwin-Williamsによる2024年のHenkelの塗料部門買収は戦略的なポジショニングを示しています。

地域分析

北米は2024年の世界売上高の32.56%を支配しており、高品質金属コンテナを評価する厳格な米国運輸省(DOT)およびPHMSA基準に支えられています。Crown Holdingsは飲料缶の好調な販売量と業務上の利益により、2025年第1四半期の希薄化後1株当たり利益(EPS)を1.65米ドルに引き上げました。Sonocoによる39億米ドルのEviosys買収は、多国間サービスが可能な大陸規模のプラットフォームを確立しました。[2]Sonoco Products Company、「SonocoがEviosysの買収を完了」、sonoco.com 関税主導のスチールおよびアルミニウム価格上昇により、調達チームは可能な限りヘッジと供給の現地化を余儀なくされています。

アジア太平洋は産業用金属包装市場で最も急速に成長しており、年平均成長率は6.72%です。中国のアルミニウム生産量は2024年に7,290万トンに達し、世界の製錬所生産量の約60%に相当します。インドの化学品急増に加え、ベトナムとインドネシアの急成長する製造エコシステムが地域のコンテナ需要を広げています。日本と韓国は水素パイプラインに多額の投資を行っており、700バールプロトコルを満たす特殊スチールドラム缶を必要としています。

ヨーロッパは先進的な規制と循環経済志向によって安定を維持しています。包装・包装廃棄物規則は100%リサイクル可能性を義務付けており、モノマテリアルスチール製品への広範な再設計を促しています。BallによるAlucanの買収はスペインとベルギーの工場を追加し、ヨーロッパの飲料・産業需要を満たしています。中東は石油化学能力の拡大によって成長し、アフリカはバルク化学品保管のための鉱業とインフラ支出に依存しています。南米は安定を維持しており、ブラジルの飲料缶の増加はCrown Holdingsの業績に反映されています。

競合状況

主要サプライヤーが原材料へのアクセスを確保し、地域的に多様化するにつれて、業界の集約化が加速しています。SonocoのEviosys統合は70億米ドルの売上高プラットフォームと世界最大の金属食品缶フランチャイズを創出します。Ballの北米ネットワーク最適化は、フロリダ・カン・マニュファクチャリングの買収に象徴されるように、供給の回復力を高め、輸送距離を削減します。[3]Ball、「Ball Corporationが北米ネットワークをさらに最適化…」、ball.com

技術的リーダーシップが競争上の差別化要因として浮上しています。リアルタイムの状態監視と予知保全は積み荷の損失を低減し、産業用金属包装市場における長期的な粘着性の高い契約を促進します。PepsiCoの成分チャンバー缶などの特許出願は、産業用フォーマットに転換される新鮮な消費者エンゲージメントの角度を示しています。

原材料のヘッジと垂直統合は引き続き重要です。Silganの90%の契約カバレッジは、2023年の31億米ドルの金属コンテナ部門をコモディティ変動から守りました。Novelisは原料スクラップ価格の上昇にもかかわらず、2025年度の純利益を14%増の6億8,300万米ドルに伸ばし、規模とリサイクルのノウハウがマージンを支えることを示しました。

産業用金属包装業界のリーダー企業

Greif, Inc.

Mauser Packaging Solutions

Balmer Lawrie & Co. Ltd.

SCHÄFER Werke GmbH

Snyder Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Novelisは2025年度の純利益が6億8,300万米ドルとなり、前年比14%増を記録しました。

- 2025年4月:Crown Holdingsは2025年第1四半期の希薄化後EPSが1.65米ドルに達したことを受け、通期EPS見通しを引き上げました。

- 2025年3月:Ovakoは鉄鋼加熱用の化石燃料フリー水素を生成するため、20 MWの電解槽を稼働させました。

- 2025年2月:Ballは北米の供給効率を高めるため、フロリダ・カン・マニュファクチャリングを買収しました。

世界の産業用金属包装市場レポートの調査範囲

産業用金属包装は、保管および輸送において、スチールまたはアルミニウム製のドラム缶、IBC、その他のバルクコンテナなどのバルク包装ソリューションを含みます。これらのソリューションは優れた耐久性と保護性を提供し、製品の完全性を優先する産業において好まれるコンテナとなっています。

産業用金属包装市場は、材料タイプ(アルミニウムおよびスチール)、製品タイプ(IBC、輸送用バレルおよびドラム缶、バルクコンテナ[ペール缶およびケグ等])、エンドユーザー産業(食品・飲料、化学品・医薬品、石油・石油化学品、建築・建設、自動車)、および地域(北米[米国およびカナダ]、ヨーロッパ[英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ]、アジア太平洋[中国、日本、インド、ベトナム、タイ、オーストラリアおよびニュージーランド、その他のアジア太平洋]、ラテンアメリカ[ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ]、中東・アフリカ[サウジアラビア、南アフリカ、エジプト、アラブ首長国連邦、その他の中東・アフリカ])別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| アルミニウム |

| スチール |

| 中間バルクコンテナ(IBC) |

| 輸送用バレルおよびドラム缶 |

| バルクコンテナ(ペール缶、ケグ等) |

| 200 L以下 |

| 201~500 L |

| 501~1,000 L |

| 1,000 L超 |

| 食品・飲料 |

| 化学品および石油化学品 |

| 医薬品 |

| 建築・建設 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 材料タイプ別 | アルミニウム | ||

| スチール | |||

| 製品タイプ別 | 中間バルクコンテナ(IBC) | ||

| 輸送用バレルおよびドラム缶 | |||

| バルクコンテナ(ペール缶、ケグ等) | |||

| 容量範囲別 | 200 L以下 | ||

| 201~500 L | |||

| 501~1,000 L | |||

| 1,000 L超 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 化学品および石油化学品 | |||

| 医薬品 | |||

| 建築・建設 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

産業用金属包装市場の現在の規模はどのくらいですか?

市場は2025年に588億8,000万米ドルと評価されており、2030年までに638億1,000万米ドルに達すると予測されています。

どの製品セグメントが世界の売上をリードしていますか?

中間バルクコンテナは、その汎用性とUN準拠により、2024年の売上高の41.67%を占めています。

水素物流においてスチールがアルミニウムより好まれる理由は何ですか?

スチールは700バールの圧力と極低温に耐えるため、液体水素の封じ込めにより安全です。

最も急速に成長している地域はどこですか?

アジア太平洋は、中国とインドにおける化学品生産量の急増に牽引され、年平均成長率6.72%を記録しています。

関税は材料選択にどのような影響を与えていますか?

北米の関税によりアルミニウム包装コストが15~20%上昇し、一部のバイヤーを国内スチールへと誘導しています。

2030年までに設計上の意思決定に最も影響を与える規制変更は何ですか?

2030年までに100%リサイクル可能な包装を義務付けるEUの規制により、サプライヤーはモノマテリアルスチールソリューションへの移行を迫られるでしょう。

最終更新日: