ライン末端包装機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

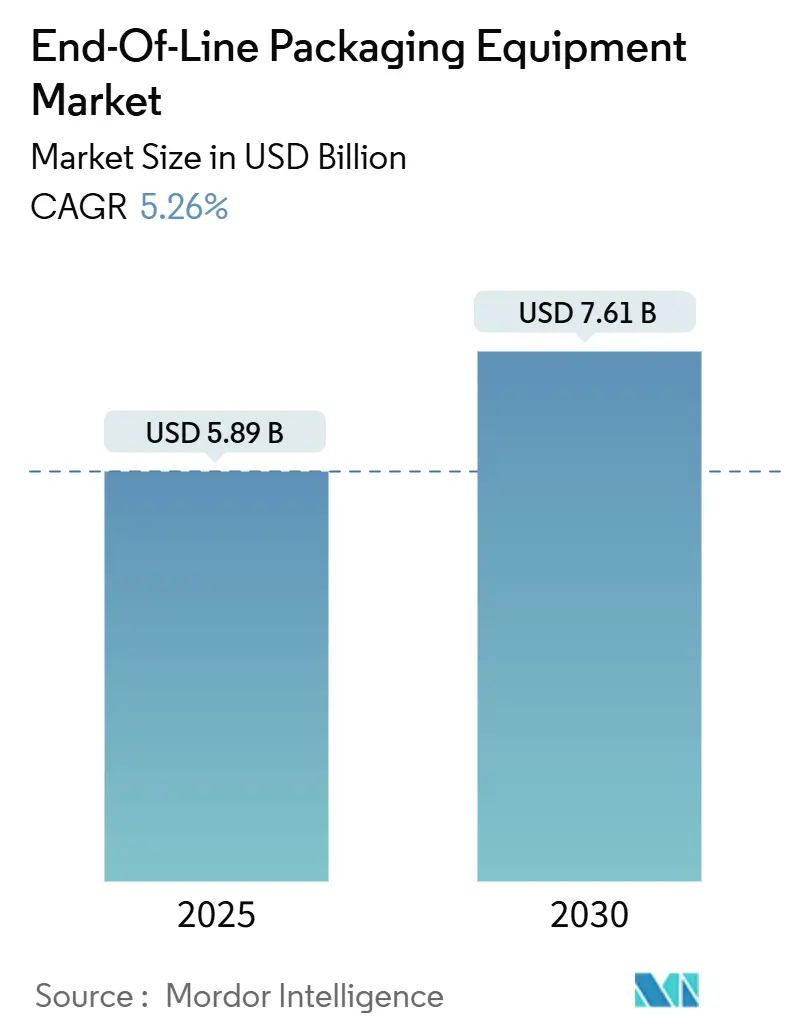

| 市場規模 (2025) | 5.89 十億米ドル |

| 市場規模 (2030) | 7.61 十億米ドル |

| 成長率 (2025 - 2030) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

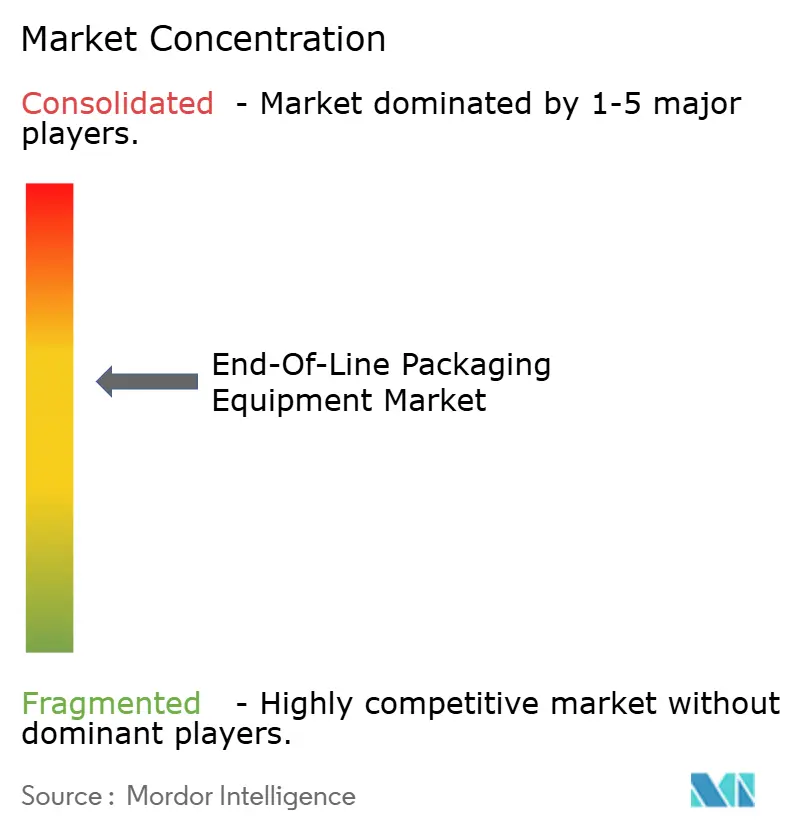

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライン末端包装機器市場分析

ライン末端包装機器市場規模は2025年に58億9,000万USDとなり、2030年までに76億1,000万USDに達すると予測されており、同期間において5.26%のCAGRを反映しています。市場の勢いは、eコマース小包量の増加、より高度な自動化を促す慢性的な労働力不足、および包装をリサイクル対応にするための規制圧力に支えられています。デジタルツインプラットフォーム、予知保全アナリティクス、モジュラー設計は、生産者が設備投資と柔軟性のバランスを取ろうとする中で主流となっています。eコマースフルフィルメントハブはケースパッキングおよびパレタイジングの仕様を再構築し、サステナビリティ規制は既存機械に負荷をかける軽量素材の採用を促し、熟練技術者の不足は機器の信頼性を重要な購買基準として押し上げています。そのため、既存ベンダーはハードウェアとリモート診断をバンドル提供し、中小企業(SME)は後に全自動運転へとスケールアップできる半自動セルを好む傾向にあります。

主要レポートのポイント

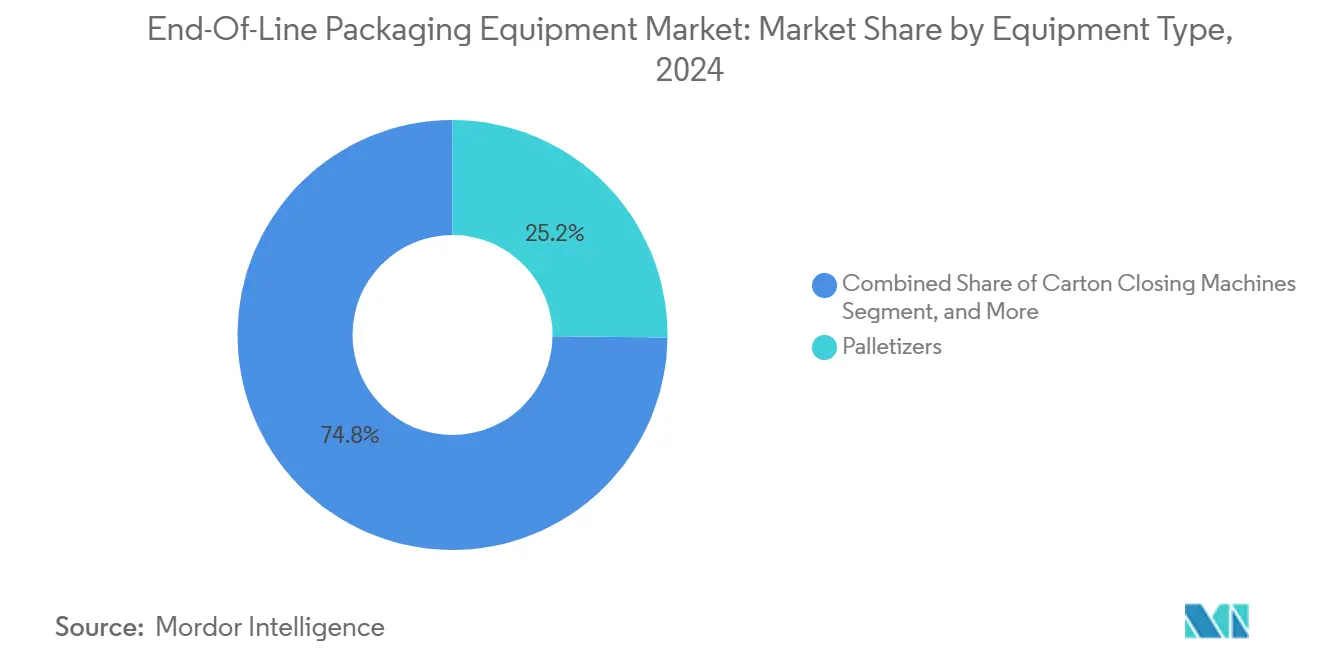

- 機器タイプ別では、パレタイザーが2024年のライン末端包装機器市場シェアの25.19%を占めました。

- 機能別では、ラッピングおよびシーリングのライン末端包装機器市場規模は2025年から2030年にかけて5.89%のCAGRで成長すると予測されています。

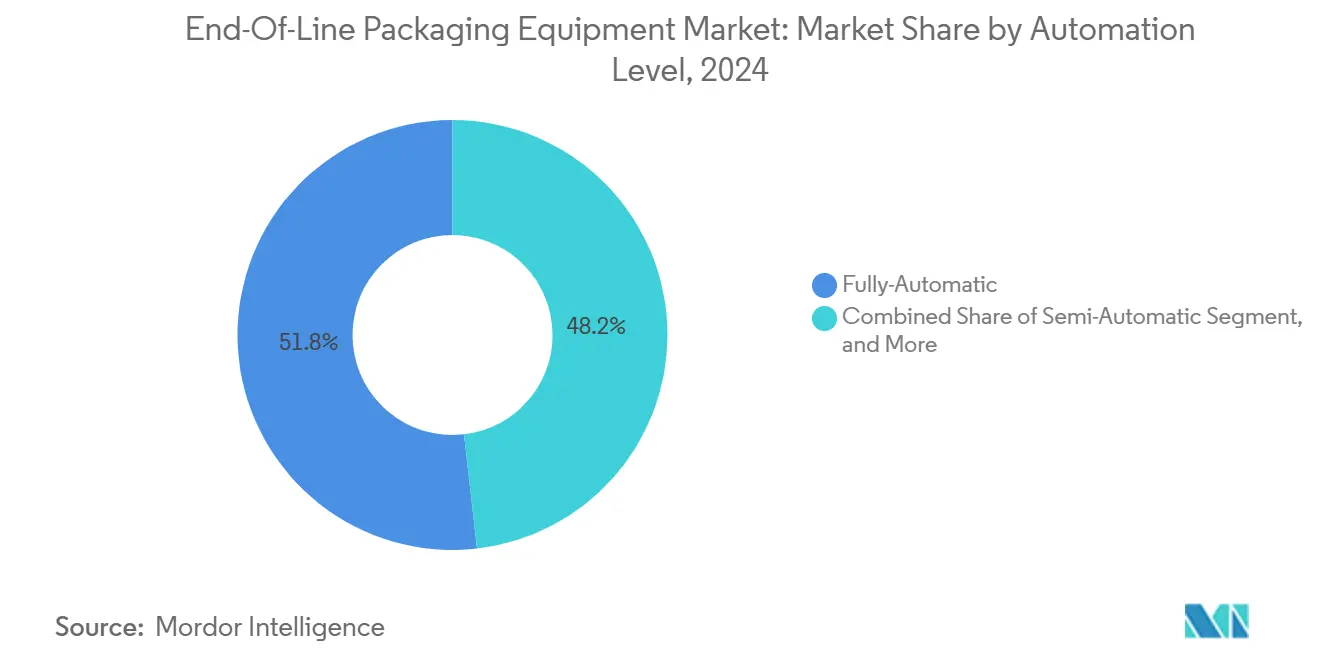

- 自動化レベル別では、全自動システムが2024年のライン末端包装機器市場シェアの51.82%を占めました。

- エンドユーザー別では、eコマースフルフィルメントのライン末端包装機器市場規模は2025年から2030年にかけて6.19%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年のライン末端包装機器市場シェアの27.61%を占めました。

グローバルライン末端包装機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eコマース小包量の増加 | +1.8% | 北米と欧州を中心としたグローバル | 中期(2〜4年) |

| デジタルツインによるライン最適化 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 自動化採用を加速させる労働力不足 | +1.5% | グローバル、先進国市場で最も顕著 | 短期(2年以内) |

| リサイクル対応包装を推進するサステナビリティ義務 | +0.9% | 欧州および北米、グローバルに拡大中 | 中期(2〜4年) |

| 柔軟な機器を必要とするSKUの急増 | +0.7% | グローバルな消費財ハブ | 中期(2〜4年) |

| スマートファクトリーに対する政府のインセンティブ | +0.6% | アジア太平洋、欧州、北米の一部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース小包量の増加

小包スループットの爆発的な増加により、フルフィルメントセンターは手動のケースパッキングアイランドを高速かつSKU非依存の機器に置き換えています。Amazonは2024年に北米で15の新しいハブを開設し、それぞれに混合ケースプロファイルを処理しながら1時間あたり1,200ユニット以上のスループットを維持する高度なパレタイジングロボットを導入しました。[1]Amazon.com Inc.、「Form 10-K 2024」、sec.gov単一の施設が現在、毎日数千の異なる製品寸法を処理できるため、動的な段取り替えが可能な機器が不可欠です。個別出荷の安定性がバルクパレットの完全性を上回るため、ストレッチラッパーの需要が高まり、封じ込めを損なうことなく材料使用量を削減するフィルム最適化ソフトウェアへの需要が生まれています。バーコード検査、重量チェック、ラベル検証を事前統合したベンダーは、フルフィルメントオペレーターがコミッショニング時間を最小化するターンキーパッケージを好むため、受注を獲得しています。オムニチャネル小売が従来のケース出荷よりもユニットピックを加速させるにつれ、この影響は2026年まで続き、ライン末端包装機器市場のアドレス可能な範囲をさらに拡大させるでしょう。

デジタルツインによるライン最適化

デジタルツインはパッケージングライン全体をリアルタイムでモデル化し、障害が伝播する前に摩耗軌跡のシミュレーションやサーボプロファイルの微調整を可能にします。Schneider Electricは2024年にツイン駆動アナリティクスを組み込んだ後、顧客サイトでの計画外ダウンタイムが23%減少したと報告しています。エッジデバイスからのデータはクラウドダッシュボードに移行し、アルゴリズムが振動の異常を検出し、緊急停止ではなく定期的な休止中にベアリング交換を推奨します。欧州連合の資金がインダストリー4.0投資を補助するにつれ、採用は以前は事後保全に依存していた中堅コンバーターにまで広がっています。長期的には、ツイン技術がサービス契約を再定義し、ベンダーはトランザクション型のスペアパーツ販売からパフォーマンスベースの稼働率保証へと移行し、ライン末端包装機器市場を強化しながら継続的な収益源を確立するでしょう。

自動化採用を加速させる労働力不足

米国の製造業セクターは2024年末に38万件の未充足ポジションを抱え、労働力不足は一時的な不便ではなく戦略的リスクとなっています。季節労働に依存していた食品・飲料メーカーは、最小限の人的監視でピッキング、検査、シーリングを行うライン末端ロボットセルを急速に導入しています。調達チームは、計画外のダウンタイムがスループットマージンを直接侵食するため、機器の信頼性と直感的なヒューマンマシンインターフェースが購入価格よりも重要であると報告しています。スペースの制約から従来の6軸アームが使えない場所では、コンパクトな協働ロボットが普及しています。短期的には、中小企業はハイパースケールソリューションの全資本支出を負担することなく労働力ニーズを削減するために半自動ストレッチラッパーやカートナーを選択し、ライン末端包装機器市場の中価格帯セグメントを拡大しています。

リサイクル対応包装を推進するサステナビリティ義務

欧州連合の包装および包装廃棄物規則2025/40は、ブランドオーナーに厳格なリサイクル可能性目標の達成を義務付け、薄いフィルム、モノマテリアルカートン、バイオベース接着剤を扱うための機器の改修を強制しています。ライン技術者は、軽量基材の破れを避けるためにヒートシールバーと張力制御を再調整する必要があり、ビジョンシステムは現在、正しいエコラベルの配置を検査しています。クイックチェンジ成形セットと低エネルギーヒーターバンクを提供するベンダーは、コンバーターがコンプライアンス認証を急ぐ中で受注量が急増していると報告しています。多国籍企業がグローバルで包装仕様を標準化するにつれ、この波及効果は2027年までに北米でも感じられると予想され、サステナビリティ対応機器をライン末端包装機器市場のより深い部分へと押し進めるでしょう。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業コンバーターにとっての高い初期設備投資 | -0.8% | グローバル、新興市場で最も顕著 | 短期(2年以内) |

| OEM制御システム間の相互運用性の制限 | -0.6% | グローバル、断片化した生産クラスターで顕著 | 中期(2〜4年) |

| サーボモーターおよびPLCのサプライチェーンの不安定性 | -0.5% | グローバル、アジア太平洋地域で深刻 | 短期(2年以内) |

| グリーン目標の中でのエネルギー集約度への懸念 | -0.4% | 欧州および北米、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業コンバーターにとっての高い初期設備投資

20万USDから50万USDの間で価格設定された全自動パレタイジングアイランドは、地域コンバーターの運転資本の限界を超えており、その多くは依然として変動する現地通貨建ての銀行当座貸越やリース枠に依存しています。[2]欧州投資銀行、「中小企業の資金調達アクセス調査2024」、eib.orgサービス、ソフトウェア、スペアをバンドルしたリースプログラムが採用を容易にしていますが、受注の見通しが短い場合、月々の支払いは依然として負担が大きいです。単一のロボットアームから始めてビジョンやラップステーションを段階的に追加できるモジュラーセルが問題を緩和していますが、広範な普及にはコンポーネントコストの低下と貿易信用枠の拡大が必要です。その結果、設備投資回避は資金制約のある地域でのライン末端包装機器市場の堅調な軌跡を抑制しています。

OEM制御システム間の相互運用性の制限

独自の通信スタックは、異なるブランドから調達したパレタイザー、ストレッチラッパー、ケースパッカー間のシームレスなデータ交換を妨げることが多く、統合予算を膨らませ、コミッショニングのタイムラインを長引かせます。[3]国際自動化学会、「産業用制御システム相互運用性技術レポート2024」、isa.orgカスタムミドルウェアパッチはプロジェクト総支出の最大10%を占め、サイバーセキュリティの脆弱性をもたらす可能性があります。PackML向けOPC UAなどのオープンプロトコルが勢いを増していますが、レガシーPLCとシリアルリンクデバイスを備えたブラウンフィールド工場は改修に苦労しています。共通のセマンティックモデルがサプライヤーベース全体に適用されるまで、プラントエンジニアはシングルベンダーエコシステムに縛られるか、最適でないランタイムアナリティクスを受け入れるかのいずれかを選択し、ライン末端包装機器市場の完全なデジタルポテンシャルを制約することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:パレタイザーが自動化拡大の基盤を担う

パレタイザーセグメントは2024年の収益の25.19%を占め、流通対応オーダーフルフィルメントの運用基盤を支えています。2025年時点で、パレタイザー単体のライン末端包装機器市場規模は14億8,000万USDに近づいており、製品損傷を引き起こすことなく1分間に100ケースを積み重ねる連続動作設計の恩恵を受けています。ストレッチラッパーは最も急速な勢いを記録し、オムニチャネル小売業者がコンベアの衝撃に耐える安全な単一小包荷物を求めるため、2030年までに6.18%のCAGRを示しています。その結果、ラップ自動化への投資はバルクパレットを超え、2分間のサイクルタイム内で多様なSKUを処理するゾーンベースのフルフィルメントセルにまで拡大しています。

OEMはグリッパーの汎用性で差別化を図り、アイドル時間を削減する真空オンツール段取り替えを採用し、荷重安定性ソフトウェアは動的重量フィードバックを使用してフィルム張力を調整しています。シュリンクバンドラーは飲料マルチパックでの関連性を維持していますが、5%未満のシェアはリサイクルを簡素化する段ボールラップアラウンドケースへのシフトを示しています。ケースパッカーはレガシースーパーマーケットチャネルの定番として残っていますが、ランダムサイズのカートンに自己調整する機器は新たなアドレス可能なニッチを開拓しています。総じて、製品非依存の操作、より小さなフットプリント、予知スペアポジショニングは、アジャイルロジスティクスとより広いライン末端包装機器市場との連携を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機能別:パレタイジング需要が基盤として残る

パレタイジング機能は、メーカーが不安定な受注量の中でスループットの安定性を優先する中、2024年のグローバル売上高の32.28%を占めました。パレタイジングシステムが占めるライン末端包装機器市場シェアは、倉庫管理システムが管理を引き継ぐ前の最終バッファとしての役割を強化しています。ラッピングおよびシーリング機能は、コーナー保護と耐穿刺性を重視する直接消費者向け配送への小売シフトにより、5.89%のCAGRで成長チャートのトップに立っています。

ラッピングフレーム内の統合ビジョン検査モジュールは、ラインフローを停止させることなくバーコードの読み取り可能性とフィルムオーバーラップ許容差を検証します。ラベリングおよびコーディングは、医薬品シリアライゼーション義務が複雑性を高め、同期インクジェット、レーザー、RFIDステーションへの需要を引き起こすため、着実に進歩しています。食品安全規制当局がアレルゲン管理監査を強化し、1分間に200ユニットを超える速度で汚染物質を検出するハイパースペクトルカメラを使用するにつれ、検査ステーションはその存在感を広げています。総じて、より高い機能的収束により物理的フットプリントが縮小し、グリーンフィールドおよびレトロフィット施設の両方がライン末端包装機器市場の範囲を拡大しながら包装業務を将来に備えることができます。

自動化レベル別:半自動セルが予算ギャップを埋める

全自動ラインは2024年の収益の51.82%を貢献し、総合設備効率を85%以上にベンチマークする多国籍生産者を反映しています。全自動構成に関連するライン末端包装機器市場規模は2030年までに42億USDに達すると予測されていますが、中小企業がスケーラブルな半自動代替品にシフトするにつれ成長は緩やかになります。5.66%のCAGRで、ハイブリッドセルは手動フィードステーションとロボットオフロードを組み合わせ、資本支出の50%で労働節約の70%を実現します。

協働ロボットは2平方メートル未満のスペースを占有しながら1分間に8〜10ピックのラインタクトレートを実現し、高速ロボットガントリーに十分なフロアスペースがないブラウンフィールドプラントに適しています。機器ベンダーは3分以内に段取り替えをガイドするタッチスクリーンウィザードを組み込み、トレーニング期間が短縮された労働現実に対応しています。手動ラインは低量の職人的生産や賃金格差が依然として大きい一部の新興地域で存続していますが、半自動アドオンが全自動形態に容易にスケールアップできるため、その比例的な減少は予測に組み込まれています。したがって、段階的な自動化オプションはライン末端包装機器市場内のホワイトスペース機会を獲得するために不可欠です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:eコマースが仕様階層を再定義

食品・飲料企業は2024年のエンドユーザー収益の34.55%を占めましたが、設置ベースの成熟に伴い絶対的な成長は横ばいになっています。一方、eコマースフルフィルメントに帰属するライン末端包装機器市場規模は6.19%のCAGRで成長しており、オペレーターがランダム長ボックス、可変重量小包、リアルタイムキャリアラベリングに対応するためにラインを再設計するにつれ、すべてのレガシーセクターを上回っています。典型的なeコマースセルは、倉庫管理システムと直接インターフェースする高速プリントアンドアプライラベラーを必要とし、バッチコード化された工場包装からの脱却を示しています。

消費財メーカーは、小売業者固有のプラノグラムが要求するマルチSKUパレットパターンを管理するための柔軟なパレタイザーへの支出に集中し、製薬会社はシリアライゼーション監査に準拠する検査重視のラインに投資しています。産業用包装はニッチではありますが、50kgケースを処理できる高ペイロードロボットを必要とし、厚いポリエチレンライナー用の長時間滞留ヒートシーラーをサポートする強化フレームが必要です。セグメント全体で、企業資源計画(ERP)ソフトウェアへのデータ接続は不可欠となり、規制当局とブランドオーナーが要求するトレーサビリティと循環経済レポートを確保しています。その結果、仕様の多様化がライン末端包装機器市場に供給する技術ミックスを豊かにしています。

地域分析

北米は2024年に27.61%のシェアを維持し、成熟したeコマースエコシステムと労働力不足の緩和を急ぐメーカーに支えられています。地域のライン末端包装機器市場規模は2030年までに22億2,000万USDと予測されており、米国の工場は欧州に先駆けてデジタルツインダッシュボードを統合しています。カナダの食品加工セクターはブラウンフィールドのアップグレードを続け、メキシコのマキラドーラは賃金圧力のバランスを取るために半自動パレタイザーを採用しています。

アジア太平洋地域は、中国の第14次五カ年計画がスマートファクトリーグリッドを補助し、インドの生産連動型インセンティブ制度が包装自動化への支出を刺激するため、最も速い6.14%のCAGRを記録しています。日本と韓国は化粧品輸出向けの小ロットロボットカートナーを洗練させ、ベトナムなどの東南アジア諸国はコスト効率の高いライン末端セルを義務付ける契約組立フットプリントを獲得しています。これらのダイナミクスは総じて、ライン末端包装機器市場における地域のシェアを高めています。

欧州は、超薄型基材を扱える機器を好む厳格なグリーン包装規則から生じる高い仕様の複雑さとともに、緩やかな成長のバランスを取っています。ドイツの機器OEMクラスターはモジュラーサーボアーキテクチャを加速させ、英国はブレグジット後の税関チェックに準拠するための検証手続きを簡素化し、イタリアの飲料コリドーはテザードキャップに対応するためにシュリンクバンドラーをアップグレードしています。東欧が自動車用バッテリープラントを誘致するにつれ、重量級パレタイザーへの需要が高まり、グローバルなライン末端包装機器市場における大陸の関連性を維持しています。

競合環境

市場集中度は中程度で、上位5社のサプライヤーが2024年の収益の推定42%を支配しています。ABBはロボティクスポートフォリオを独自のビジョンスタックと連携させ、Kronesは統合SCADAレイヤーを介して飲料充填機をパレタイザーに結合し、ProMachはターンキーライフサイクル契約を通じて複数ブランドをクロスセルしています。これらのプレーヤーはグローバルなサービスフットプリントとデジタルツインプラットフォームを活用して、複数年にわたる機器のサービスとしてのサブスクリプションを確保しています。

ニッチなイノベーターは、ノーコードプログラミングとパッケージ化された低コスト協働ロボットを提供することでホワイトスペースに参入し、レントトゥオウン方式を好む中小企業にアピールしています。サステナビリティコンプライアンスは競争上のレバーとなり、バイオプラスチック互換性を認証するベンダーはプレミアム価格を要求しています。ソフトウェア定義モーション制御はハードウェアベンダーと産業用IoTインテグレーターの境界をさらに曖昧にし、エンドユーザーの切り替えコストを高めながらパートナーエコシステムを強化しています。特にアジア太平洋地域でのサプライチェーンのローカライゼーションも、最終組立工場の設置場所に関するベンダーの決定に影響を与え、ライン末端包装機器市場の競争的な構造を形成しています。

ライン末端包装機器産業リーダー

ABB Ltd.

Krones AG

ProMach Inc.

Sidel Group

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:ABBは北米と欧州でのロボット包装生産に1億5,000万USDの拡張を発表し、柔軟なパレタイジングおよびケースハンドリング能力を追加しました。

- 2024年8月:KronesはOcme Srlの1億8,000万ユーロ(1億9,500万USD)の買収を完了し、医薬品シリアライゼーションおよび改ざん防止包装の能力を強化しました。

- 2024年7月:ProMachは計画外ダウンタイムを最大30%削減するデジタルツイン対応最適化プラットフォームを発売しました。

- 2024年6月:Schneider Electricは包装自動化制御に特化したシンガポールのスマート製造ハブに2億USDを投資しました。

グローバルライン末端包装機器市場レポートの範囲

| パレタイザー |

| ケースパッカー |

| カートン封函機 |

| ストレッチラッパー |

| シュリンクバンドラー |

| その他の機器タイプ |

| ケースハンドリング |

| パレタイジング |

| ラッピングおよびシーリング |

| ラベリングおよびコーディング |

| 検査 |

| 手動 |

| 半自動 |

| 全自動 |

| 食品・飲料 |

| 消費財 |

| 医薬品 |

| 産業用 |

| eコマースフルフィルメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 機器タイプ別 | パレタイザー | ||

| ケースパッカー | |||

| カートン封函機 | |||

| ストレッチラッパー | |||

| シュリンクバンドラー | |||

| その他の機器タイプ | |||

| 機能別 | ケースハンドリング | ||

| パレタイジング | |||

| ラッピングおよびシーリング | |||

| ラベリングおよびコーディング | |||

| 検査 | |||

| 自動化レベル別 | 手動 | ||

| 半自動 | |||

| 全自動 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 消費財 | |||

| 医薬品 | |||

| 産業用 | |||

| eコマースフルフィルメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ライン末端包装機器市場の現在の価値はいくらですか?

市場は2025年に58億9,000万USDとなっています。

市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけて5.26%のCAGRで拡大すると予測されています。

どの機器タイプがセクター収益をリードしていますか?

パレタイザーが2024年の収益の25.19%で最大のシェアを保有しています。

どの地域が最も速い成長を見せますか?

アジア太平洋地域が2030年まで最も高い6.14%のCAGRを示しています。

半自動システムはなぜ人気を集めていますか?

ほとんどの自動化メリットを提供しながら初期投資が低く、資本予算が厳しい中小企業にアピールしています。

サステナビリティ義務は機器設計にどのような影響を与えていますか?

規制は、より薄いモノマテリアル基材を処理し、リサイクル可能性機能を統合する機器を要求し、研究開発の優先事項を再形成しています。

最終更新日: