自動車用金属市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 184.30 十億米ドル |

| 市場規模 (2030) | 234.21 十億米ドル |

| 成長率 (2025 - 2030) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用金属市場分析

自動車用金属市場規模は2025年に1,843億米ドルとなり、2030年までに2,342.1億米ドルに達すると予測されており、CAGRは4.91%です。この主要な成長軌跡の背後には、サプライヤー戦略、材料構成、および地域調達フットプリントを再形成する強力な変化が潜んでいます。軽量車両に対する規制圧力、急速な電動化、および新たな鋳造技術がアルミニウムの採用を促進する一方で、鉄鋼は依然として数量面でのリーダーシップを維持しています。アジア太平洋地域の生産支配力は機会とサプライチェーンリスクの両方を増幅させており、北米および欧州でのニアショアリングが貿易フローを再編しています。競争の激しさは純粋な規模よりも技術的専門知識に集中しており、既存企業は低炭素生産と先進合金に投資してマージンを守っています。

主要レポートのポイント

- 製品タイプ別では、鉄鋼が2024年の自動車用金属市場シェアの56.13%を占めてリードし、アルミニウムは2030年までにCAGR 8.72%を記録すると予測されています。

- 用途別では、ボディ構造が2024年の自動車用金属市場規模の42.18%のシェアを占め、バッテリー関連部品は2030年までにCAGR 11.27%で拡大しています。

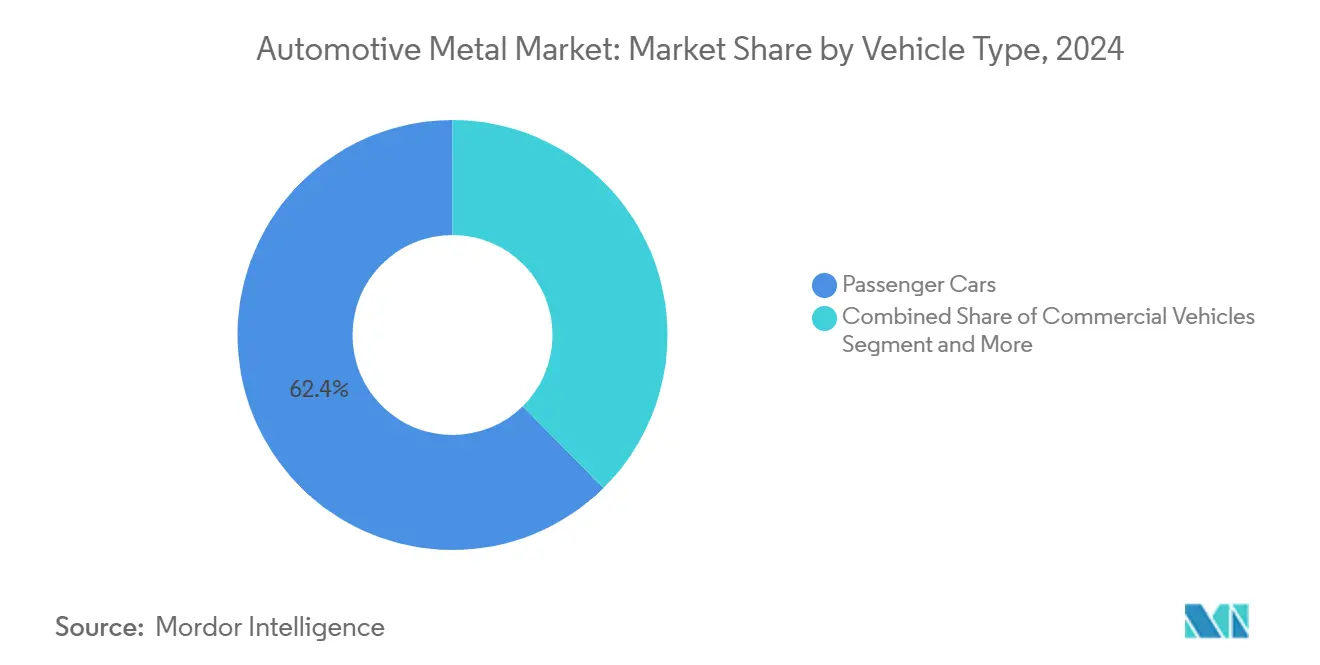

- 車両タイプ別では、乗用車が2024年の自動車用金属市場シェアの62.44%を占め、電気乗用車は2030年までにCAGR 12.59%で拡大する見込みです。

- 製造プロセス別では、プレス加工が2024年の自動車用金属市場規模の38.22%のシェアを占め、高圧ダイカストはCAGR 10.36%で成長しています。

- 地域別では、アジア太平洋地域が2024年の自動車用金属市場の45.09%を占め、CAGR 7.94%で他のすべての地域を上回るペースで成長しています。

世界の自動車用金属市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な燃費・CO₂規制の強化 | +1.8% | EUおよびカリフォルニア州が先導する世界全体 | 中期(2~4年) |

| 急速なEV生産の急増 | +1.2% | アジア太平洋地域が中核、北米およびEUへの波及 | 短期(2年以内) |

| OEMのギガキャスティングへの移行 | +0.7% | テスラおよび中国OEMが先行採用する世界全体 | 中期(2~4年) |

| グリーン低炭素EAF鉄鋼 | +0.6% | EUおよび北米 | 長期(4年以上) |

| 金属供給の地域オンショアリング | +0.4% | 北米およびEU | 中期(2~4年) |

| 先進AHSSによる軽量化 | +0.3% | プレミアムセグメントが先行採用する世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な燃費・CO₂規制の強化が軽量金属を促進

主要自動車市場における規制強化は、材料選択をコスト最適化から規制上の必要性へと変える遵守上の必然性を生み出しています。EUの2024年における車両平均95g CO₂/kmの実施と、2026年までにゼロエミッション車販売35%を義務付けるカリフォルニア州のアドバンスト・クリーン・カーズIIプログラムが相まって、軽量化を市場参入のための不可欠な戦略として確立しています。この規制の収束は特にアルミニウムに恩恵をもたらしており、1kgの重量削減ごとに燃料消費量の削減を通じて生涯CO₂排出量が約20kg削減されます。この連鎖効果は直接的なコンプライアンスを超えて広がっており、自動車メーカーはより大型のバッテリーパックと強化されたパフォーマンス機能のための規制上の余裕を生み出すために、軽量材料をますます指定するようになっています。OEMは、アルミニウム集約型の車両アーキテクチャが鉄鋼主体の設計と比較して15~20%優れた規制上のポジショニングを提供すると報告しており、プレミアム材料コストを正当化する戦略的優位性を生み出しています。

急速なEV生産の急増がアルミニウムとAHSSの需要を拡大

電気自動車生産の拡大は、ICE車両の要件とは大きく異なる材料需要パターンを生み出しており、バッテリーパックの統合が構造用アルミニウムの消費を促進し、モーターハウジング用途が先進高強度鋼の採用を後押ししています。テスラの2024年における約180万台の生産は、EV拡大が従来の自動車用途を超えて軽量材料需要を増幅させる方法を示しています[1]"テスラ2024年第4四半期生産・納車・展開実績、" テスラプレスリリース、tesla.com。。BYDの2025年までに360万台の生産能力への拡大は、バッテリー構造部品と熱管理システムに集中した年間20万トンの追加アルミニウム需要を意味します。800V電気アーキテクチャへの移行は強化された電磁シールドを必要とし、磁気透過率が重要な仕様となるモーターハウジングおよびインバーターエンクロージャーにおけるAHSSの採用を促進しています。この電動化主導の需要は特殊アルミニウム合金においてサプライチェーンのボトルネックを生み出しており、自動車グレードの6000系アルミニウムは従来の平均2ヶ月と比較して6ヶ月のリードタイムを経験しています。

OEMのギガキャスティングへの移行が高品質アルミニウム合金を促進

メガキャスティングの採用は、複雑な多部品アセンブリを単一のアルミニウム鋳造品に統合することで自動車製造を変革し、鋳造性と構造性能を兼ね備えた特殊合金への需要を生み出しています。テスラのモデルYリアアンダーボディ生産への9,000トン鋳造プレスの導入は、70個の個別部品を排除しながら製造の複雑さを軽減し、衝突性能を向上させています[2]"ギガプレス:テスラの製造プロセスの革新が主流に、" Inside EVs、insideevs.com。。XPengやLi Autoを含む中国OEMも同様のメガキャスティング戦略にコミットしており、XPengのP7はフロントおよびリア構造セクションに一体型アルミニウム鋳造品を採用しています。この製造の進化は、強度を維持しながら複雑な形状を可能にする特殊組成の開発を促進し、流動性が高く気孔率が低いアルミニウム合金を必要としています。

グリーン・低炭素EAF鉄鋼が優先調達ステータスを獲得

自動車サプライチェーン全体における脱炭素化の義務が、低炭素鉄鋼を環境上の選好から調達要件へと引き上げており、電気炉(EAF)鉄鋼が高炉生産の代替として選好されるようになっています。ArcelorMittalの2024年における水素ベースの直接還元を活用した2030年までに1,200万トンの低炭素鉄鋼供給へのコミットメントは、炭素強度が競争上の差別化要因となるという業界の認識を反映しています[3]"ArcelorMittal 2024年サステナビリティレポート、" arcelormittal.com。。NucorのEAF能力を年間2,700万トンに拡大することは、特にスコープ3排出量報告要件が強化される中で、低炭素鉄鋼に対する自動車需要を取り込む同社のポジショニングを示しています。2026年に発効するEUの炭素国境調整メカニズムは、高炭素生産地域からの輸入品に対して国内生産のEAF鉄鋼にコスト優位性をもたらします。この規制の枠組みは、従来の高炉鉄鋼輸入品に対して15~25%のコストペナルティを生み出し、環境上の考慮を超えてEAF鉄鋼を経済的に魅力的なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.8% | 新興市場が最も影響を受ける世界全体 | 短期(2年以内) |

| 高い設備投資とエネルギー集約性 | -0.6% | エネルギー集約地域が制約に直面する世界全体 | 中期(2~4年) |

| 次世代マグネシウム合金成形のための熟練労働者不足 | -0.5% | 北米、EU、アジア太平洋地域の製造拠点 | 中期(2~4年) |

| 金属混合を複雑にする使用済み車両のリサイクル義務 | -0.4% | 厳格なリサイクル規制を持つEUおよび先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムと鉄鋼の原材料価格変動性

金属価格の不安定性は、即時のコスト影響を超えた調達上の課題を生み出し、自動車メーカーに運営上の柔軟性を低下させ運転資本要件を増加させる複雑なヘッジ戦略の実施を強いています。アルミニウム価格は2024年に35%の変動を経験し、中国の生産削減とエネルギーコストの変動によって引き起こされ、長期的な材料コミットメントを複雑にする四半期収益の変動性を生み出しました。同期間における鉄鋼価格の28%の変動は、鉄鉱石の供給混乱と原料炭の入手可能性に影響を受け、商品市場のダイナミクスが自動車の収益性にますます影響を与えることを示しています。この変動性は特に、洗練されたヘッジプログラムを実施する規模を持たない中小OEMおよびティア1サプライヤーに影響を与え、大手企業間での市場シェアの集中をもたらす競争上の不利を生み出しています。この予測不可能性は保守的な材料計画を強制し、調達チームがパフォーマンス最適化よりもコストの確実性を優先するため、イノベーション採用率を低下させています。

一次金属生産の高い設備投資とエネルギー集約性

一次金属生産の資本集約性とエネルギー要件は、特に環境規制が運営の複雑さを増す中で、自動車需要の成長に対する設備能力拡大の応答性を制限する供給制約を生み出しています。アルミニウム製錬は1トンの生産に約13~15MWhを必要とし、エネルギーコストが総生産費用の30~40%を占め、電力価格の変動に対する脆弱性を生み出しています。新しいアルミニウム製錬所の建設には30億~40億米ドルの投資と4~5年の開発期間が必要であり、自動車需要の急増に迅速に対応できない供給の硬直性を生み出しています。鉄鋼生産も同様の制約に直面しており、一貫製鉄所は80億~120億米ドルの設備投資と6~8年の建設期間を必要とします。設備能力拡大に対するこれらの障壁は、特に既存の金属生産インフラが限られた地域において、自動車の急速な成長期に構造的な需給不均衡を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鉄鋼の強みとアルミニウムの台頭

鉄鋼は、確立されたサプライチェーンと大幅なツール変更なしに1,500MPaの強度を提供する第三世代AHSSにより、2024年の自動車用金属市場において56.13%のシェアを維持しました。しかし、2030年までのアルミニウムのCAGR 8.72%は、EV航続距離と規制コンプライアンスを最適化する軽量金属への構造的な転換を示しています。アルミニウムの成長はバッテリーパック構造とギガキャスティングを反映しており、チタンは腐食耐性が高い単価コストを相殺するため排気系とサスペンションにおいてニッチな位置を維持しています。

アルミニウムの拡大は、スクラップが30日以内に圧延工場に戻るクローズドループリサイクルからも恩恵を受けており、炭素フットプリントを最大95%削減しています。テスラの一体型リアキャスティングは79個のプレス加工鉄鋼部品を置き換え、OEMエンジニアがなぜ衝突性能を鉄鋼ではなくアルミニウムに対してベンチマークするようになっているかを示しています。マグネシウムと複合材料はまだコストと取り扱いの障壁に直面していますが、規制当局が2030年以降に車両排出量をさらに厳格化するにつれて次のフロンティアを代表しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

用途別:ボディ構造の優位性がバッテリーの台頭に直面

ボディ構造は、パワートレインに関わらずすべての車両が剛性の高いクラッシュケージを必要とするため、2024年の自動車用金属市場規模の42.18%を消費しました。しかし、バッテリー関連部品はCAGR 11.27%で拡大し、パワートレイン金属需要の減少を迂回する新たな需要の柱を生み出しています。メガキャスティングはボディ・イン・ホワイトのフットプリントを圧縮し、溶接を削減してバッテリートレイをフロア構造に直接統合することで、アルミニウムの採用を加速させています。

パワートレイン用途はICEの段階的廃止に伴い縮小する一方、サスペンションはパフォーマンスと快適性のチューニングを通じて回復力を維持しています。BYDのブレードバッテリーは荷重支持部材としても機能し、バッテリーエンクロージャーが熱伝導性と180MPaの降伏強度の両方を要求する合金を必要とするシャシー要素へと変化する方法を示しています。構造機能とエネルギー貯蔵機能の融合は従来の用途の境界線を曖昧にし、機械的特性と熱的特性を共同設計できるサプライヤーに報酬をもたらしています。

車両タイプ別:乗用車ベースがEVへの転換を可能に

乗用車は2024年の自動車用金属市場シェアの62.44%を占めましたが、電気自動車のサブセットは材料集約度を再定義するCAGR 12.59%で成長しています。各電気セダンは、バッテリーエンクロージャー、モーターハウジング、および高電圧バスバーがエンジンブロックを置き換えるため、ICE車両と比較して40~60%多くのアルミニウムを必要とします。ホンダの110億米ドルの北米EVプログラムは、OEMが国内コンテンツルールに基づいて地域の金属要件を再調整する方法を示しています。

商用車は耐久性のために鉄鋼を好むため、より緩やかに拡大していますが、電気バスは大型バッテリーパックにより新たなアルミニウム需要を生み出しています。二輪車および三輪車セグメントはアジア太平洋地域に偏っており、低コストの鉄鋼が依然として主流ですが、都市部の電動スクーターはバッテリー重量を相殺するためにアルミニウムダイカストフレームを試験的に採用しています。したがって、車両タイプのダイナミクスは、従来のクラス境界よりもバッテリーサイズとデューティサイクルに依存しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:プレス加工の規模と鋳造の革新が共存

プレス加工プロセスは、従来のプレスラインとダイライブラリが競争力のあるコストで大量の鉄鋼パネルを支援するため、2024年の自動車用金属市場規模の38.22%を占めました。しかし、OEMがフロントおよびリアのメガキャスティング用に9,000~16,000トンのプレスを導入するにつれて、高圧ダイカストはCAGR 10.36%で急速に進んでいます。XPengのP7は164個の部品を置き換える2つの鋳造品を使用し、ロボットステーションを削減して寸法の積み重なりを低減しています。

鍛造はクランクシャフトとコントロールアームに関連性を維持し、押し出し成形はバッテリートレイのサイドレールに新たな用途を見出しています。圧延はクロージャーパネルの板金の基盤であり続けていますが、付加製造は重量削減がパウダーベッドコストを正当化するブラケットプロトタイプに登場しています。プロセス選択は、部品あたりのコストから溶接排除と物流簡素化を含む総システムコストへと移行しています。

地域分析

アジア太平洋地域は2024年の自動車用金属市場収益の45.09%を占め、2030年までにCAGR 7.94%で成長すると予測されています。中国は2024年に3,020万台の車両を生産し、約4,500万トンの自動車用金属を消費しました。インドネシアの180万トンのニッケル加工拠点はステンレス鋼のサプライチェーンを強化し、マレーシアの組立量の増加は地域のアルミニウム需要を押し上げています。アジアの優位性は、多様化を促す関税の脅威と輸送のボトルネックによって依然として抑制されています。

北米は、国内コンテンツ基準を満たすために圧延工場とリサイクルセンターを追加する520億米ドルの発表済み投資から恩恵を受けています。米国のギガファクトリーは追加のアルミニウム消費を促進し、メキシコのプレス加工クラスターは新たな電気SUVプログラムを確保しています。2026年からのEUの炭素国境調整メカニズムは、地域の低炭素EAF鉄鋼を有利にし、クローズドループのアルミニウムスクラップ回収を促進します。これらの成熟した地域は、政策が賃金格差を超えて材料貿易フローをどのように形成するかを示しています。

中東・アフリカは原材料の強みを活用しています。UAEの260万トンのエミレーツ・グローバル・アルミニウム製錬所は、欧州の押し出し成形工場に高純度ビレットを供給しています。南アフリカの白金資源は、ICEの段階的廃止期間中の触媒コンバーター需要を支えています。南米の重心はブラジルであり、地元の製鉄所とアルゼンチンおよびボリビアのリチウム埋蔵量が、EVサプライチェーンが大陸に降り立つにつれてシナジーを生み出しています。これらの新興地域は、アジア中心のノードからの調達を多様化する成長の道筋を提供しています。

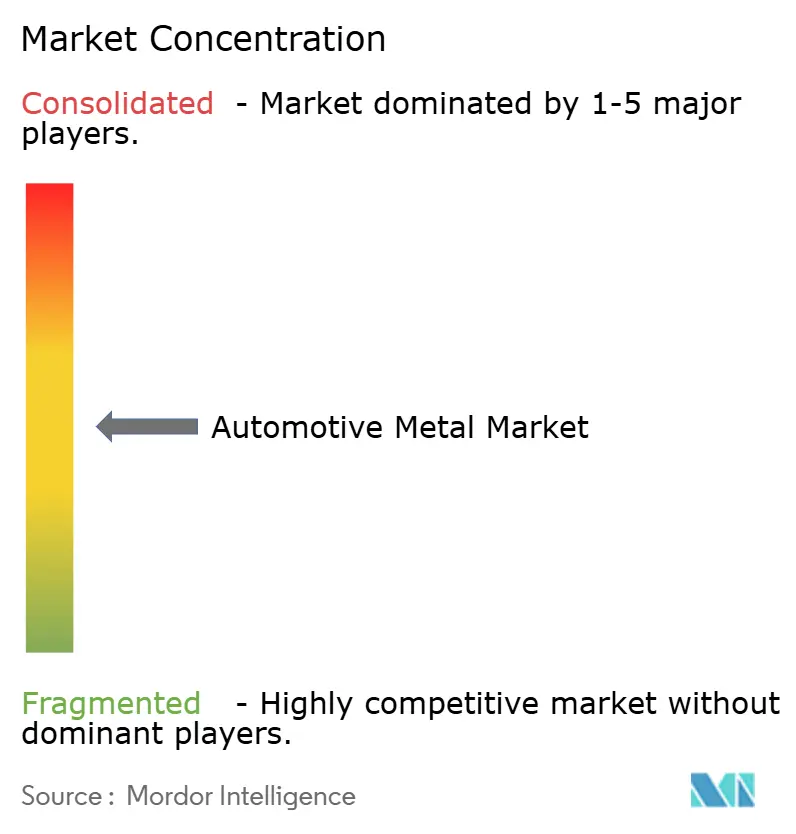

競争環境

自動車用金属市場は中程度の集中度を示しています。上位5社のサプライヤーが世界収益の約45~50%を支配しており、専門企業がニッチな価値プールを獲得できます。ArcelorMittal、Baowu、POSCOは一貫製鉄能力を持ちますが、Novelisとアルコアはボディパネル用付加価値アルミニウムシートでシェアを獲得しています。Nucorの800万トンの自動車向け拡張は、地域化のトレンドと近接性の優位性を反映しています。

競争はますます技術的な協力に依存しています。Novelisは28億米ドルのAleris自動車資産の買収を完了し、ボディシートの炭素フットプリントを50%削減するリサイクルループを深化させました。POSCOの32億米ドルのGMとの合弁事業は、モーターハウジング向けに設計されたAHSSを北米のプレス加工工場に直接提供します。このような動きは、合金の専門知識と顧客との親密さが複数年の指名契約を確保する上で純粋な生産量を上回ることを示しています。

参入障壁は高まっています。原材料の変動性、資本集約性、および熟練労働者不足は、グリーンフィールドの挑戦者を阻んでいます。水素直接還元鉄またはスクラップ選別自動化に投資する既存企業は、OEMのサステナビリティスコアカードを満たしながらマージンを守っています。競争の見通しは、物流と関税リスクを軽減するために冶金イノベーションと地域フットプリントの整合を組み合わせるプレーヤーに有利です。

自動車用金属産業のリーダー企業

ArcelorMittal

Baowu Steel Group

POSCO

Tata Steel

Nippon Steel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Gestamp Automociónは自動車用途における軽量鉄鋼の革新で表彰を受け、衝突性能基準を維持しながら従来の鉄鋼構造と比較して25%の重量削減を実証しました。

- 2024年6月:Rio Tinto(Alcan)はカナダでの自動車グレードアルミニウム生産を拡大し、メガキャスティング用途向けの特殊合金能力を追加しました。この拡張は北米のEVメーカーからの需要の増加に対応するものです。

世界の自動車用金属市場レポートの範囲

| アルミニウム |

| 鉄鋼 |

| チタン |

| その他の製品タイプ |

| パワートレイン |

| ボディ構造 |

| サスペンション |

| その他の用途 |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車 |

| バスおよびコーチ |

| 鋳造 |

| プレス加工 |

| 押し出し成形 |

| 圧延 |

| 鍛造 |

| その他のプロセス |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | アルミニウム | |

| 鉄鋼 | ||

| チタン | ||

| その他の製品タイプ | ||

| 用途別 | パワートレイン | |

| ボディ構造 | ||

| サスペンション | ||

| その他の用途 | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 商用車 | ||

| バスおよびコーチ | ||

| 製造プロセス別 | 鋳造 | |

| プレス加工 | ||

| 押し出し成形 | ||

| 圧延 | ||

| 鍛造 | ||

| その他のプロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用金属市場の現在の価値と2030年までの予測規模は?

自動車用金属市場は2025年に1,843億米ドルとなり、2030年までに2,342.1億米ドルに達する見込みです。

車両の電動化トレンドから最も恩恵を受ける金属はどれですか?

バッテリーエンクロージャー、メガキャストシャシー部品、および熱管理部品はすべて軽量で高導電性の合金を好むため、アルミニウムが最も恩恵を受けます。

CO₂規制の強化は材料選択にどのような影響を与えますか?

より厳しい車両平均目標は軽量金属と低炭素EAF鉄鋼を優遇し、アルミニウムと先進高強度鋼グレードへの調達をシフトさせます。

高圧ダイカストはなぜこれほど急速に成長しているのですか?

メガキャスティングは多くのプレス加工品を1つのアルミニウム部品に統合し、溶接点を削減して衝突性能を向上させることで、組立コストと複雑さを低減します。

2030年までの自動車用金属需要成長をリードする地域はどこですか?

アジア太平洋地域は、中国のEV生産の急増とインドネシアのニッケル加工拡大に牽引され、引き続き成長エンジンであり続けます。

最終更新日: