自動車用音響材料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 5.63 十億米ドル |

| 市場規模 (2031) | 6.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用音響材料市場分析

自動車用音響材料市場規模は、2025年の54億米ドルから2026年には56億3,000万米ドルに増加し、予測期間(2026年〜2031年)に4.28%のCAGRを反映しながら、2031年までに69億5,000万米ドルに達する見込みです。電気自動車生産の増加、車内騒音規制の強化、および軽量多機能複合材料への需要がこの着実な成長を支えています。OEMメーカーは、スケートボード型EVプラットフォームのスペースを確保しながら厳格な車内騒音基準を満たすため、熱機能と音響機能を単層パッケージに統合することに注力しています。ポリウレタンは実証済みの制振性能により首位を維持していますが、リサイクル義務の強化に伴いポリプロピレンが勢いを増しています。地域別成長はアジア太平洋地域が中心ですが、中東・アフリカは新たな組立工場の稼働開始により世界平均を上回るペースで拡大しています。競争の激しさは、材料科学の革新と地域的な事業拡大および製品ポートフォリオの多様化を目的とした戦略的買収によって形成されています。

主要レポートのポイント

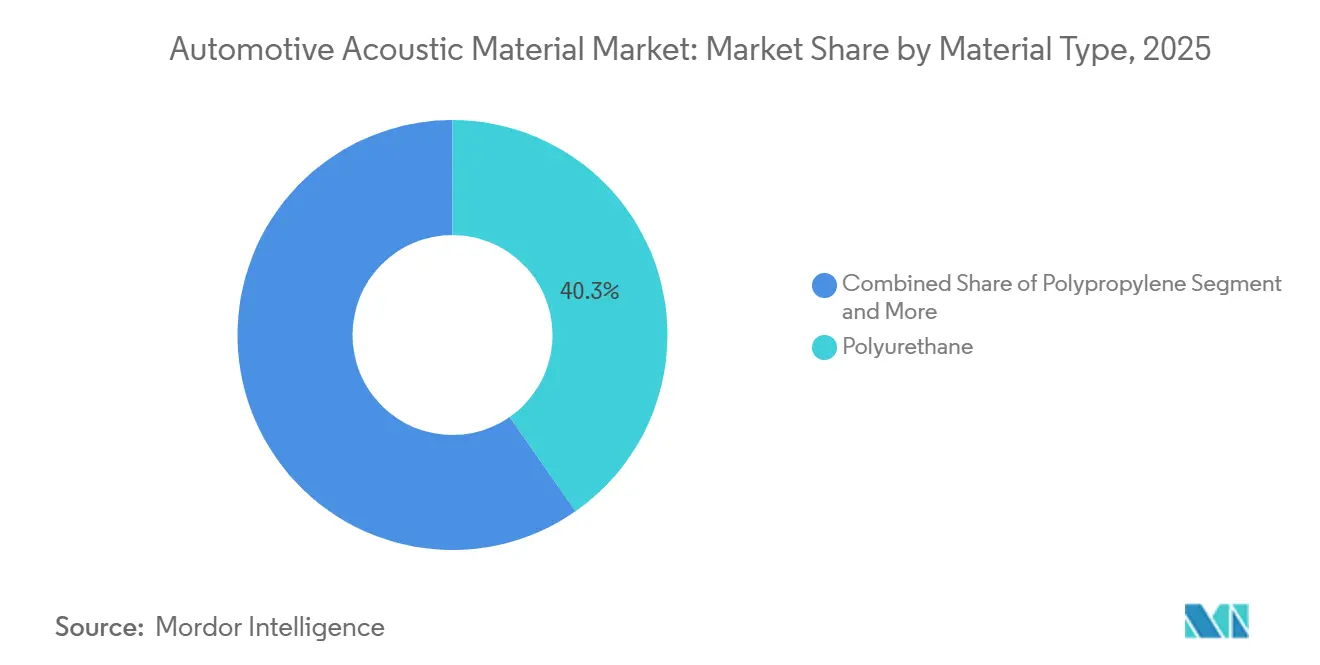

- 材料タイプ別では、ポリウレタンが2025年の自動車用音響材料市場シェアの40.25%を占め、ポリプロピレンは2031年にかけて6.55%のCAGRで拡大する見込みです。

- 用途エリア別では、内装システムが2025年の自動車用音響材料市場規模の53.18%を占め、外装部品は2031年にかけて7.58%のCAGRで成長しています。

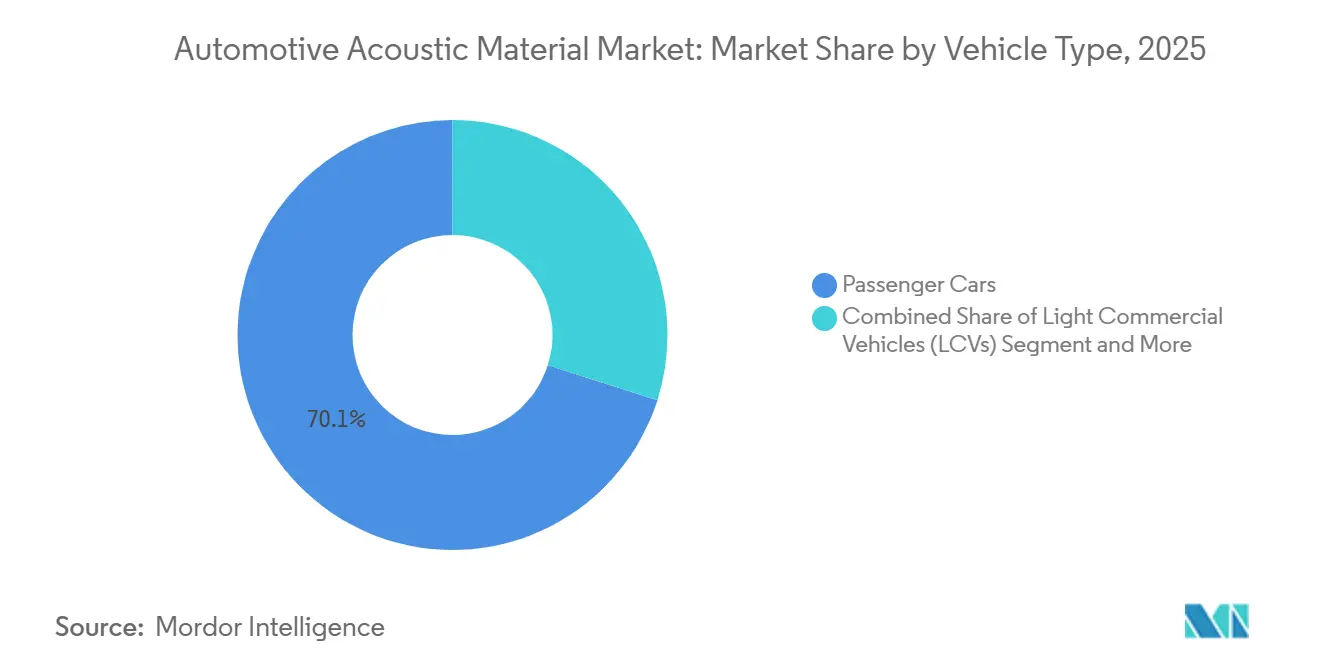

- 車両タイプ別では、乗用車が2025年に70.13%のシェアで首位を占め、小型商用車(LCV)は2031年にかけて最も高い6.13%のCAGRを記録する見込みです。

- 販売チャネル別では、OEM供給が2025年に83.44%のシェアを占め、アフターマーケットは2026年〜2031年にかけて7.03%のCAGRで成長する見込みです。

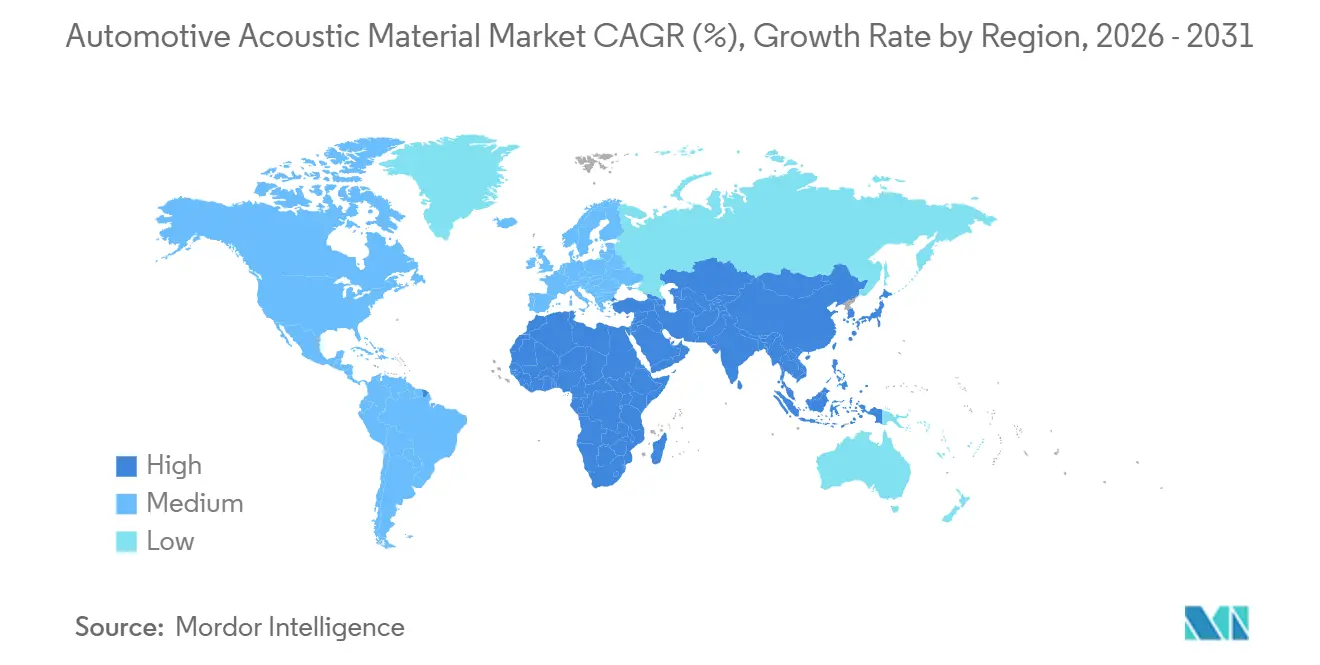

- 地域別では、アジア太平洋地域が2025年に38.16%の収益シェアで首位を占め、中東・アフリカは2031年にかけて5.75%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用音響材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な車内騒音規制 | +1.2% | 欧州と中国を先頭とするグローバル | 中期(2〜4年) |

| OEMによる軽量音響複合材料の優先採用 | +0.8% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 都市化による車内快適性への需要拡大 | +0.7% | アジア太平洋地域が中心、中東・アフリカへ波及 | 中期(2〜4年) |

| ライドシェアリング車両による耐久性の高いNVH(騒音・振動・ハーシュネス)への需要 | +0.5% | 世界の都市部中心 | 長期(4年以上) |

| バイオベースフォームによるESG要件への対応 | +0.4% | 欧州が先行し、グローバルに拡大 | 長期(4年以上) |

| 統合音響パッケージによるオーディオシステムの小型化 | +0.3% | 世界のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVおよびHEVに対する厳格なグローバル車内騒音規制

電気自動車およびハイブリッド車モデルは、規則(EU)540/2014および中国のGB 1495-2024規格に基づく車内騒音上限に直面しており、高密度フォーム、多層ラミネート、精密調整型周波数吸収材への需要が急増しています [1]「自動車の騒音レベルに関する規則(EU)540/2014」、欧州委員会、ec.europa.eu。OEMメーカーは2年以内に認証済み材料を確保する必要があり、既に認証を受けたサプライヤーに価格交渉力をもたらしています。製品選定は、フットウェルスペースを犠牲にすることなくインバーターノイズを遮断する低厚みポリウレタン複合材料を中心に展開されています。規制はアフターマーケットにも波及し、交換部品が元の音響仕様を満たすことが求められるようになり、総需要対象市場が拡大しています。認証スケジュールに研究開発パイプラインを合わせたサプライヤーは、プレミアム価格を設定し、複数年契約を獲得することができます。

軽量多機能音響・熱複合材料へのOEMシフト

メーカーはNVHダンパーと熱バリアを単一パネルに統合し、従来の多層スタックと比較して大幅な質量削減を実現しています。欧州の循環経済行動計画で求められるリサイクル可能性の閾値を満たすため、ポリプロピレンリッチなマトリックスが好まれています。このシフトは、高度な接合ラインを管理する化学メーカーとティア1コンバーターとの戦略的パートナーシップを加速させています。このような複合材料は1平方メートルあたりのコストが大幅に高いものの、OEMメーカーはファスナー数の削減、タクトタイムの短縮、EVの航続距離改善によってコストを回収しています。統合されたコンパウンディングおよびラミネート設備を持つサプライヤーは、1回の生産工程で厳密な寸法公差と二重特性目標を達成することで競争優位を獲得しています。

新興アジアにおける急速な都市化による車内快適性への需要拡大

インドの都市人口は2035年までに6億7,500万人に達し、交通騒音に対するドライバーの感受性が高まっています。インドおよび東南アジアでは、自動車メーカーが大衆向けハッチバックにフロアおよびダッシュライナーを装備するようになっており、これはかつて高級セダン専用の機能でした。現地調達規制により、材料サプライヤーは地域工場の建設を促され、物流コストの削減と設計変更の迅速化が可能になっています。可処分所得の増加により、中間セグメントの購買者は静粛な乗り心地のために適度なプレミアムを支払えるようになり、部品表(BoM)価値に占める音響仕様率が一桁台から10%台後半へと上昇しています。混雑した都市で最終配送を行う商業フリートも、ドライバーの疲労軽減と労働安全基準への対応のため、強化されたNVHパッケージを採用しています。

耐久性の高いNVH内装を優先するライドシェアリングおよびロボタクシー車両の増加

Waymo、Cruise、Didiのフリートオペレーターは、内装パネルが音響劣化なしに50万マイルの使用サイクルに耐えることを求めており、これは個人使用車両の5倍の耐久性です。ポリウレタンフォームには、頻繁な清掃に耐える耐久性スキンと抗菌添加剤が統合されるようになっています。音響保持性をカバーする性能保証がサプライ契約の標準となり、メンテナンスキットによる継続的な収益源が生まれています。アフターマーケットのリファービッシュセンターは、迅速なターンアラウンドに対応したドロップインキットを調達し、新たな専門ニッチを確立しています。長寿命音響性能を認証できるサプライヤーは、大規模な都市展開を管理するフリートオペレーターとの関係を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料の供給変動 | -0.6% | アジア太平洋地域で深刻なグローバル問題 | 短期(2年以内) |

| EVにおけるスペース制約による断熱材の制限 | -0.4% | グローバルEV市場 | 中期(2〜4年) |

| リサイクル義務による材料の複雑化 | -0.3% | 欧州が先行し、北米へ拡大 | 長期(4年以上) |

| アクティブノイズキャンセレーションによる需要減少 | -0.2% | 世界のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フォーム用石油化学原料のサプライチェーン変動

ポリウレタンの主要前駆体であるトルエンジイソシアネートの価格は、中東生産に影響を与える地政学的緊張により2025年に大幅に変動しました。ヘッジメカニズムを持たない小規模コンバーターのマージンは大幅に縮小しました。OEMメーカーはデュアルソーシングとパススルー条項の交渉で対応し、調達の複雑性が増しています。バイオ原料ルートは安定性を約束するものの、コスト増加要因となっており、供給能力も限られています。後方統合された化学ラインまたは長期契約を持つサプライヤーは、短期的なショックから身を守り、優先ベンダーの地位を維持しています。

スケートボード型EVプラットフォームにおけるスペース制約による断熱材厚みの制限

次世代EVは、より大きなバッテリーパックのスペースを確保するため、フロアリングの厚みを15〜20mmに削減しています。従来のファイバーマットはその寸法では効果が低下するため、サプライヤーはマイクロ穿孔フィルム、エアロゲルハイブリッド、メタマテリアルセルへの転換を余儀なくされています。このような解決策は新たな工具と品質管理プロトコルを必要とし、ティア2ベンダーの設備投資予算を押し上げています。厚みのあるアフターマーケットキットの後付けは現実的でなく、OEMチャネルの優位性を強化しています。難燃性基準を満たしながら300µm以下で高い透過損失を実証できる革新者には機会が開かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリウレタンが首位を維持しながらポリプロピレンが加速

ポリウレタンは、信頼性の高い制振性、確立されたサプライチェーン、および広範なOEM認証により、2025年に40.25%のシェアで中心的地位を維持しました。自動車用音響材料市場はポリウレタンの調整多様性から恩恵を受けており、特定の周波数帯域に対応したカスタムセル構造を実現しています。しかし、リサイクル可能性への圧力と低密度化の追求により、ポリプロピレンの6.55%のCAGRが促進され、際立った成長ベクターとして位置づけられています。サプライヤーは、難燃性基準を満たしながら大幅な質量削減を実現するポリプロピレンリッチブレンドへと転換しています。バイオ由来原料も登場していますが、大量契約に見合う規模への拡大が必要であり、現時点ではパイロット段階にとどまっています。

ポリウレタンメーカーは、EU REACH閾値に適合した再生可能ポリオールグレードと低VOC配合で対応しています。ポリウレタン向け自動車用音響材料市場規模はさらなる拡大が見込まれており、漸進的なイノベーションのための堅固な基盤を反映しています。ポリプロピレンの台頭は、統合された石油化学コンプレックスが樹脂コストを削減するアジアでの生産能力拡大を促しています。ガラス繊維と特殊テキスタイルは、それぞれ商業用および高級内装においてニッチな役割を担い、コスト、重量、美観のバランスを取っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途エリア別:内装の成熟と外装の勢い

内装ソリューションは2025年に53.18%の収益を達成し、乗員快適性と規制遵守への長年の注力を証明しています。ドアパネル、フロアカーペット、ダッシュインシュレーターは、サプライヤーのキャッシュフローを支える安定した大量生産プログラムを形成しています。自動車用音響材料市場は、組立を容易にし知覚品質を高めるデザイン面としても機能する複合フェルトを通じて内装トリムの革新を続けています。しかし、外装セグメントはEVの空力特性と風切り音管理義務に後押しされ、7.58%のCAGRでより速く成長しています。

アンダーボディシールド、ホイールアーチライナー、Aピラートリムは、石の衝撃に耐えながら広帯域ノイズを減衰させるポリプロピレンおよび熱成形PETブレンドを活用しています。外装部品に割り当てられた自動車用音響材料市場規模は2031年までに大幅に成長する見込みです。統合エアロアコースティックモジュールは空気抵抗を低減し渦励起ノイズを抑制し、1つの組立工程でOEMの航続距離と車内静粛性の目標を達成します。サプライヤーは、熱サイクルと道路塩への暴露後も音響特性が変化しない耐候性複合材料を改良し、長期耐久性の主張を確立しています。

車両タイプ別:LCV電動化による新たな需要

乗用車は2025年に70.13%のシェアを維持し、世界的な高い生産量を反映しています。その仕様の深さにより、材料革新とマージン規模の主力となっています。一方、電動化された配送バンは、電子商取引による都市配送頻度の増加に伴い、小型商用車(LCV)を6.13%のCAGRへと押し上げています。フリートバイヤーは、駆動ユニットのうなり音と荷積みドックの騒音を減衰させる堅牢なフロアマットとファイアウォールパネルを指定しています。LCVプログラムがドライバー確保方針を満たすために乗用車の快適性機能を採用するにつれ、自動車用音響材料市場シェアの差は縮小しています。

中型・大型トラックは、長距離輸送中の疲労を軽減するルーフおよびスリーパーキャブライナーの安定した需要を維持しています。ゼロエミッション車両を追求するバスメーカーは、公共交通安全基準を満たす低煙フォームを統合し、サプライヤーの事業範囲を大量輸送プロジェクトへと拡大しています。LCV向け自動車用音響材料市場規模は2031年までに大幅に拡大し、注目すべきセグメント機会をもたらします。車両タイプ全体にわたり、薄型ながら高い損失特性を持つラミネートが、バッテリー主体のレイアウトに固有の限られたパッケージスペースに対応し、パッシブNVHシステムの将来的な重要性を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットの勢い拡大

OEMパイプラインは2025年に83.44%の売上を達成しており、音響ライナーはクラッシュシステムおよび熱システムと並んでプラットフォーム開発の早期段階で選定されます。しかし、アフターマーケットは2031年にかけて7.03%のCAGRで成長しており、老朽化した車両が車内アップグレードを求め、フリートのリファービッシュがサービス寿命を延長しています。オンラインプラットフォームは剥離接着式の事前カットキットを出荷し、取り付けを簡素化して消費者へのリーチを広げています。ライドシェアオペレーターが顧客維持と自治体規制に定められた騒音目標を達成するために内装をリフレッシュする際、自動車用音響材料市場は恩恵を受けています。

専門インストーラーが登場し、音響再ライナーサービスをディテーリングおよびインフォテインメントアップグレードと組み合わせて提供しています。OEMサプライヤーは、工場レベルのフィットとフィニッシュを保証するブランド付きレトロフィットラインを立ち上げることでチャネルリスクをヘッジしています。新興市場では非公式な修理店が低価格フォームの販売量を牽引していますが、規制の執行強化により需要は徐々に認証済み材料へと誘導されています。交換されたライナーの持続可能な廃棄プログラムは、専門店にとって付加価値となり、アフターマーケットのさらなる専門化を促進しています。

地域分析

アジア太平洋地域は2025年に世界収益の38.16%を維持し、中国の電気自動車124万台の生産台数とインドの拡大する組立クラスターに支えられています [2]「中国自動車生産統計2024年」、中国汽車工業協会、caam.org.cn。現地の音響サプライヤーは、ジャストインタイム目標を達成し地域の気候条件に配合を適応させるため、上海、プネー、蔚山のOEM工場近くに共同立地しています。中国の自動車用音響材料市場は現地調達規制も吸収しており、外資系企業は生産能力拡大のための合弁事業へと誘導されています。日本のハイブリッド技術の専門知識はデュアルモードバリア・吸収パネルへの需要を維持し、韓国の輸出志向OEMは北米および欧州向けにグローバル準拠ソリューションを指定しています。

中東・アフリカはビジョン2030に組み込まれたアラブ首長国連邦の産業開発とサウジアラビアの製造インセンティブに牽引され、5.75%のCAGRで最も速い拡大を記録しています。エジプトとモロッコの新たなCKD工場は、高い周囲温度に対応したダッシュインシュレーターとドアシールへの現地化された需要を生み出しています。南アフリカは欧州への確立された輸出チャネルを活用しており、EU騒音・リサイクル指令に認証された材料が必要です。インフラの制約は依然として存在するものの、豊富な石油化学原料が地域のフォーム生産を支え、現地コンバーターの原料変動リスクを緩和しています。

欧州のプレミアムブランドは、同地域を音響技術の最前線に位置づけています。ドイツのOEMメーカーはNVHと持続可能性の両方の閾値を満たす超軽量ラミネートを要求し、サプライヤーはクローズドループリサイクルに対応したモノマテリアルフィルムの開発を促されています。フランスとイタリアはリサイクルテキスタイル繊維から作られたフェルトを優先し、循環経済目標に適合している一方、英国はエアロゲルハイブリッド吸収材を探求するスタートアップを育成しています。北米の電動ピックアップトラックへの移行は、タイヤロードノイズを管理するためのホイールアーチおよびアンダーボディ制振の需要を高め、米国の工場に新たな生産量をもたらしています。地域全体にわたり、自動車用音響材料市場はNOxおよび騒音排出を抑制するための様々な規制距離に合わせて配合を適応させています。

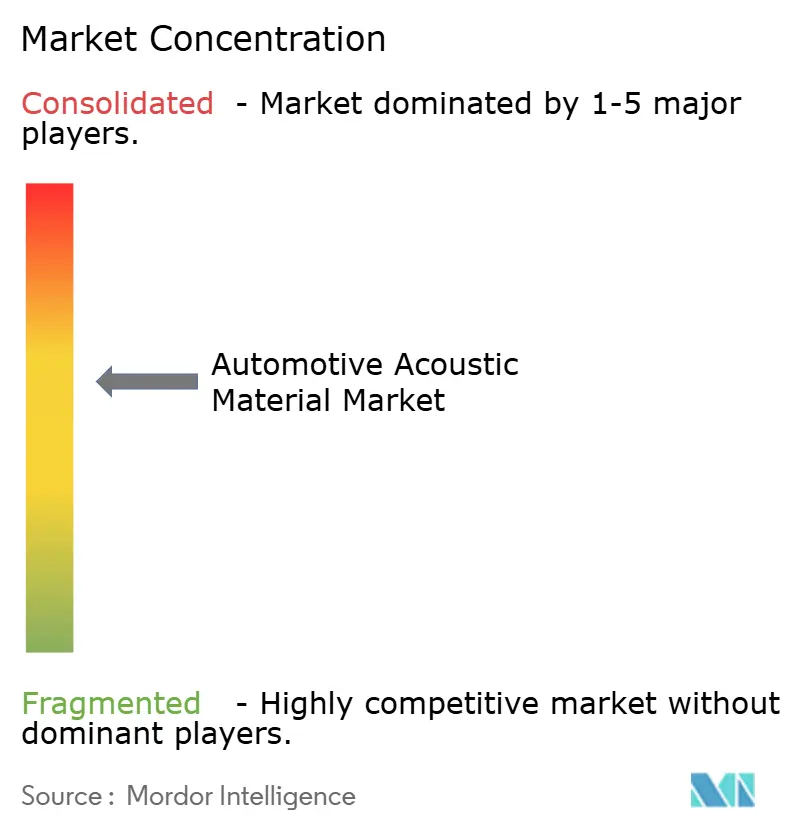

競合状況

自動車用音響材料市場は中程度の分散状態にあり、上位5社が収益の相当なシェアを占め、地域専門業者や革新的な新規参入者の余地が残されています。BASF、3M、Covestroは化学統合を活用し、1ミリメートルあたりの吸収性を高める独自のポリオールおよびイソシアネート化学を導入しています。Autoneum、Grupo Antolin、U-Sonicsはアプリケーションエンジニアリングで差別化し、グローバルOEMからプラットフォームレベルの受注を獲得しています。2025年にはAutoneum が江蘇環宇の70%を取得し、中国でのプレゼンスを拡大するなど、買収活動が加速しました[3]「江蘇環宇NVH事業の買収」、Autoneum Holding AG、autoneum.com。

知的財産をめぐる争いは、重量削減と持続可能性の向上を約束するメタマテリアルパターンとバイオベース配合に集中しています。エアロゲル含有フォームの特許出願は時間とともに増加しており、超薄型・高損失製品をめぐる次世代競争を示しています。インドとインドネシアの地域サプライヤーは、現地の人気車種に合わせたカスタムダッシュボードキットをコスト優位性をもって提供することでシェアを獲得しています。ESG認証が入札の差別化要因となり、ISO 14001認証とカーボンフットプリント開示がRFQスコアカードに掲載されるようになっています。

化学大手とソフトウェア企業の間で戦略的協業が生まれ、設計段階で統合されたアクティブキャンセレーションアルゴリズムとパッシブ吸収材を組み合わせた材料・デジタル信号処理ハイブリッドを共同開発しています。データリッチな音響シミュレーションを提供できる企業はOEMの検証サイクルを短縮し、早期設計受注を獲得しています。大衆向けEV生産量が増加するにつれ、階層の境界が曖昧になり、化学大手はコンバーティング能力を買収し、ティア1企業は原料安定性を確保するためにポリマーコンパウンディングに投資しています。自動車用音響材料市場は、垂直統合のシナジーと迅速なイノベーションパイプラインを持つ企業に報いています。

自動車用音響材料産業のリーダー企業

Autoneum Holding AG

Grupo Antolin

Auria Solutions

NVH Korea Inc.

Adient plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:積水化学工業株式会社は、そのハイパフォーマンスプラスチックスカンパニーが製造する合わせガラス用高性能中間膜S-LEC™ サウンドアコースティックフィルムSVが、日産自動車株式会社のパトロールモデルに採用されたと発表しました。このフィルムは従来の遮音効果に加え、振動による騒音も軽減します。

- 2025年5月:Autoneumは、自動車分野の音響・熱管理を専門とする中国サプライヤーである成都一汽四環内装部品有限公司の全株式を取得する契約を締結しました。

世界の自動車用音響材料市場レポートの調査範囲

調査範囲には、材料タイプ(ポリウレタン、ポリプロピレン、ポリ塩化ビニル(PVC)、ガラス繊維、テキスタイル、ゴム、フォーム、その他)、用途エリア(内装および外装)、車両タイプ(乗用車、小型商用車、中型・大型商用車、バスおよびコーチ)、販売チャネル(OEMおよびアフターマーケット)によるセグメント化が含まれます。分析は、北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額で提示されています。

| ポリウレタン |

| ポリプロピレン |

| ポリ塩化ビニル(PVC) |

| ガラス繊維 |

| テキスタイル |

| ゴム |

| フォーム |

| その他 |

| 内装 |

| 外装 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| バスおよびコーチ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 材料タイプ別 | ポリウレタン | |

| ポリプロピレン | ||

| ポリ塩化ビニル(PVC) | ||

| ガラス繊維 | ||

| テキスタイル | ||

| ゴム | ||

| フォーム | ||

| その他 | ||

| 用途エリア別 | 内装 | |

| 外装 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用音響材料市場の規模はどのくらいですか?

自動車用音響材料市場規模は2025年に54億米ドルと評価されています。

2026年〜2031年の自動車用音響材料のCAGRはどのくらいと予測されていますか?

市場は2031年にかけて4.28%のCAGRで拡大する見込みです。

車両騒音制御における現在の需要をリードしている材料はどれですか?

ポリウレタンは実証済みの制振特性により40.25%の最大シェアを占めています。

音響材料の地域別成長が最も速いのはどこですか?

中東・アフリカは新たな製造拠点の拡大により5.75%のCAGRで成長をリードしています。

外装音響用途が勢いを増している理由は何ですか?

高速EVは風切り音と路面騒音を抑制するためのアンダーボディ、ホイールアーチ、空力処理を必要とし、外装需要において7.58%のCAGRを牽引しています。

最終更新日: