自動車アフターマーケット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 464.83 十億米ドル |

| 市場規模 (2030) | 555.82 十億米ドル |

| 成長率 (2025 - 2030) | 3.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車アフターマーケット市場分析

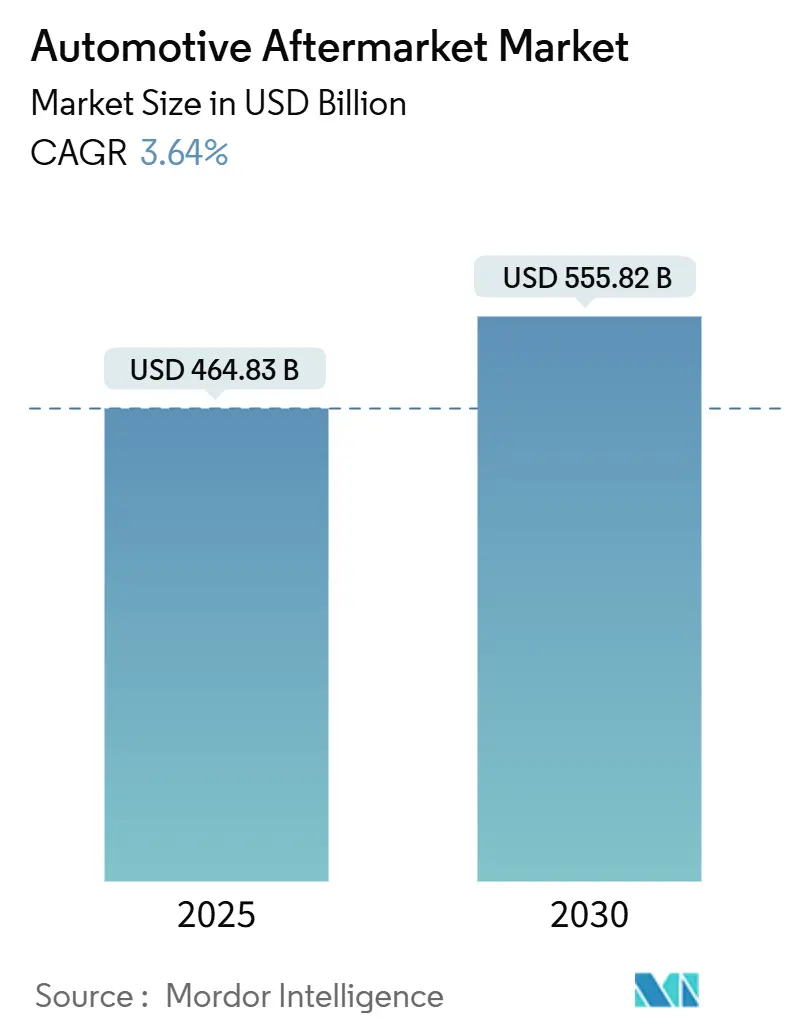

自動車アフターマーケット市場規模は2025年に4,648億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.64%で成長し、2030年までに5,558億2,000万米ドルに達すると予測されています。世界的な車両保有台数の高齢化による堅調な交換部品需要、急速に拡大するデジタル販売チャネル、テクノロジー主導のサービスモデルがこの勢いを支えています。独立系ガレージは依然として最大のサービスシェアを占めていますが、予測分析と電子調達の拡大に伴い、フリート整備プロバイダーとオンライン部品プラットフォームが最も急速に成長しています。電動化とADASの普及は一部の既存収益源を圧迫する一方、バッテリー、熱管理、センサー分野において専門的な機会を新たに創出しています。特に一次サプライヤーと地域流通業者の間での戦略的統合が競争の激しさを再形成し続けており、サーキュラーエコノミープログラムが認定再製造を通じて利益率を強化しています。

主要レポートのポイント

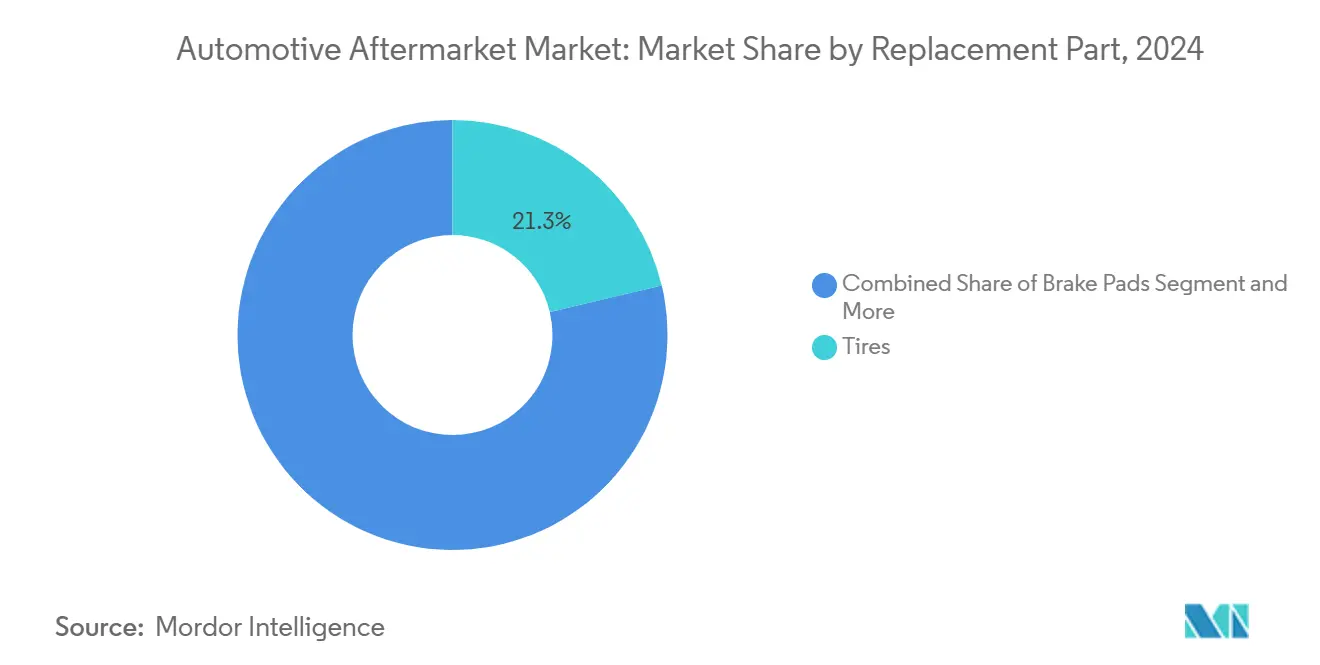

- 交換部品別では、タイヤが2024年の自動車アフターマーケット市場シェアの21.27%を占めてトップとなり、エレクトロニクスは2030年までにCAGR 3.67%で拡大すると予測されています。

- サービスチャネル別では、独立系ガレージが2024年の自動車アフターマーケット市場シェアの43.42%を占め、フリート整備プロバイダーが2030年までのCAGR 3.76%で最高の成長率を記録すると予測されています。

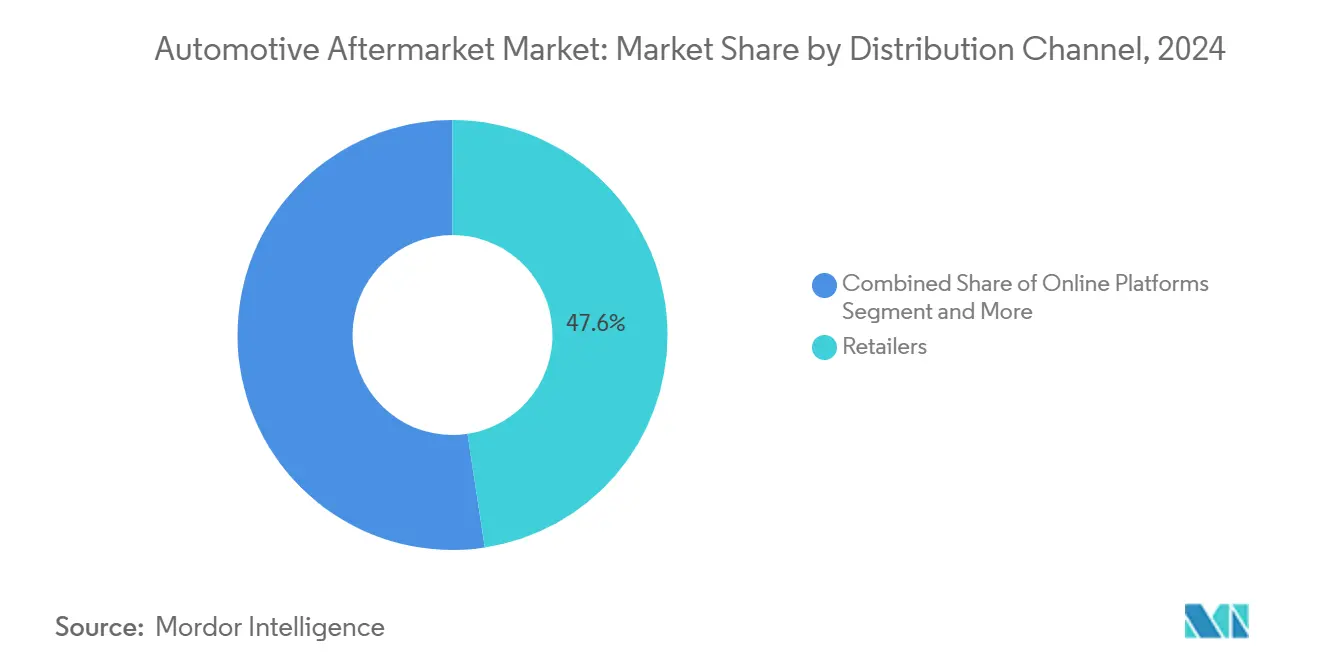

- 流通チャネル別では、小売業者が2024年の自動車アフターマーケット市場シェアの47.61%を占めましたが、オンラインプラットフォームは2030年までCAGR 3.71%で成長しています。

- 車両タイプ別では、乗用車が2024年の自動車アフターマーケット市場シェアの51.25%を占め、二輪車は2030年までCAGR 3.73%で最も速く成長すると予測されています。

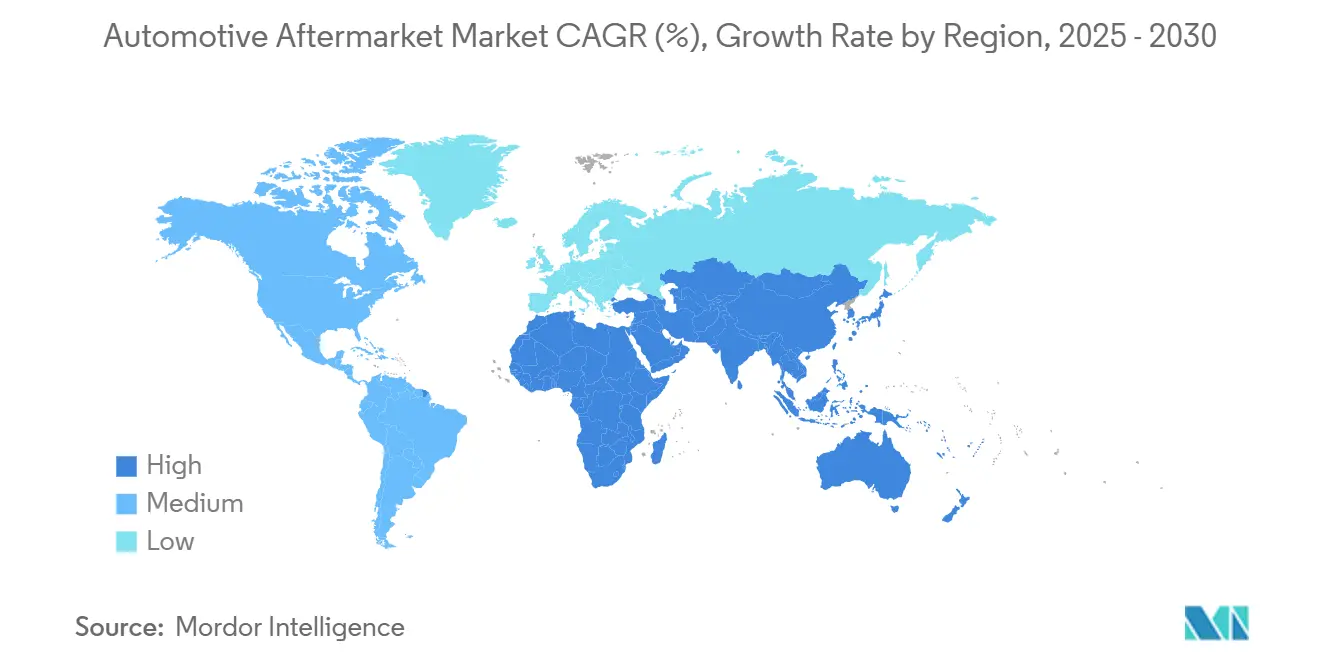

- 地域別では、アジア太平洋地域が2024年の自動車アフターマーケット市場シェアの37.71%を占め、全地域の中で最も速いCAGR 3.69%で成長する見込みです。

世界の自動車アフターマーケット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な車両保有台数の高齢化 | +1.2% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 電子商取引の拡大 | +0.8% | 欧州と北米が主導するグローバル | 中期(2年~4年) |

| 新興経済国における走行距離(VMT)の増加 | +0.7% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2年~4年) |

| フリートによる予測保全分析の採用 | +0.5% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| OEMの修理手順データの収益化 | +0.3% | 北米とEUの規制上の焦点 | 長期(4年以上) |

| サーキュラーエコノミー需要 | +0.2% | 欧州が先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な車両保有台数の高齢化がアフターマーケット需要を持続的に牽引

米国における平均車齢は2024年に12.8年に達し、過去最高を記録しました。これは所有サイクルの長期化と機械的耐久性の向上を反映しています[1]「米国の小型車の平均車齢が過去最高の12.8年に達する」、IHS Markit、ihsmarkit.com。欧州の成熟したフリートも同様に約12年で推移しており、アジア太平洋地域の急速に拡大する車両保有台数は予測期間中にサービス集約的な年数に達する見込みです。古い車両はタイヤ、ブレーキ、サスペンションの交換頻度が高くなり、自動車アフターマーケット市場を安定した成長軌道に保っています。独立系ガレージは保証期間外の修理から恩恵を受け、部品サプライヤーは予測可能な需要の可視性を得ています。発展途上国において古い車両を走行可能な状態に維持するための政府の刺激策が、交換部品の需要をさらに強化しています。

電子商取引の変革が流通経済を再形成

オンラインプラットフォームは、従来の卸売業者が対応しきれないSKUの幅広さ、リアルタイムの在庫可視性、透明な価格設定を組み合わせることでシェアを拡大しています。欧州では、DIYチャネルにおける電子商取引の普及率が2035年までに急激に上昇すると予測されています[2]「デジタルアフターマーケットの見通し2035」、CLEPA、clepa.eu。ワークショップの電子調達は同じ期間に3分の2以上の採用率を超え、オムニチャネルフルフィルメントの要件を高めるでしょう。デジタルマーケットプレイスはデータ駆動型の推薦エンジンを活用して部品番号の精度を向上させ、返品率を低下させ、顧客満足度を高めています。サプライヤーにとって、直接消費者向けストアフロントは流通業者のマージンを圧縮しますが、より豊富な顧客インサイトとアップセルの機会を解放します。実店舗の小売業者はクリック&コレクトサービスを強化し、高度な部品検索キオスクを導入することで対応しています。

新興経済国における走行距離の増加が部品需要を強化

インド、インドネシア、ベトナム全体での経済活動の活発化と道路インフラの整備が年間走行距離を押し上げています。インドのモビリティセクターは2030年までに2倍になると予測されており、24年間で車両保有台数が大幅に拡大します。利用率の向上はタイヤ、フィルター、サスペンション部品の摩耗を加速させ、卸売・小売チャネルを通じた安定した注文を促進します。東南アジアにおける物流フローの激化が商用車整備サービスへの需要をさらに増幅させています。道路安全検査を推進する地域政府が間接的に定期的な交換サイクルを支援し、持続的な追い風を維持しています。

フリートのデジタル化が予測保全の収益源を可能に

テレマティクスデバイスがエンジン、ブレーキ、バッテリーの健全性データをリアルタイムで送信し、フリートがマイレージベースの間隔ではなく状態ベースのサービス計画を実行できるようにしています。予測保全は計画外のダウンタイムを最大5分の2削減し、フリートのトラック1台あたり年間2,000~3,000米ドルを節約します[3]「商用フリートの予測保全ROI」、Geotab、geotab.com。アフターマーケットプロバイダーはサブスクリプションダッシュボードを収益化し、センサーパックを販売し、ジャストインタイムの部品キットを提供することで、より高いマージンの収益を確保しています。このモデルは、全国規模のワークショップネットワークと分析を組み合わせるフリート整備プロバイダーの堅調なCAGR予測を牽引しています。データが正確な交換タイミングを特定することで、部品メーカーは生産サイクルを平準化し、在庫バッファーを削減するメリットを享受しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造部品の蔓延と品質上の懸念 | -0.6% | 新興市場で最も高い影響を持つグローバル | 中期(2年~4年) |

| EVパワートレインへの移行 | -0.4% | 欧州と中国が先行、北米が追随 | 長期(4年以上) |

| OEMの直接消費者向け部品サブスクリプション | -0.3% | 北米と欧州が中心 | 中期(2年~4年) |

| ADASによる衝突頻度の低下 | -0.2% | 北米と欧州、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造部品の蔓延が市場の健全性を脅かす

米国税関・国境警備局は自動車偽造品の押収増加を記録しており、ブレーキパッドとエアバッグが最近の押収品の大半を占めています。低品質の偽造品は車両の安全性を脅かし、独立系ガレージの責任リスクを高め、消費者の信頼を損ないます。オンラインマーケットプレイスはサードパーティの出品を監視することに苦労しており、偽造業者が正規のプラットフォームに侵入することを許しています。規制当局は罰則を強化していますが、価格に敏感な地域では執行のギャップが依然として存在します。ブランドはQRコード認証ラベルとブロックチェーンベースのトレーサビリティで対応し、購入者を安心させ収益を保護しています。

EVパワートレインへの移行が消耗部品を削減

オイル交換が不要で可動部品が少ないEVは、従来ワークショップの収益を支えてきた定期サービス訪問を減少させます。Continentalは車両1台あたり35個の整備可能部品が削減されると推定しており、従来の交換サイクルを大幅に縮小します。高電圧部品の故障は費用がかかる可能性がありますが、発生頻度は低く、サービス間隔の長期化につながります。ワークショップは技術者の再教育と絶縁工具への投資が必要となり、新たな収益源が成熟する前にコスト構造が上昇します。今後10年間で乗用車のさらなるシェアがバッテリー推進に転換されることで、自動車アフターマーケット市場全体の成長率が徐々に低下するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

交換部品別:エレクトロニクスが技術統合を牽引

交換部品別では、タイヤセグメントが2024年の自動車アフターマーケット市場規模において21.27%のシェアで最大の割合を占め、エレクトロニクスはCAGR 3.67%で成長しています。エレクトロニクスの成長は、高まるコネクティビティへの期待に応えるテレマティクスコントロールユニット、駐車カメラ、センサーの後付けを反映しています。サーキュラーエコノミープログラムが再製造ECUの普及を加速させ、3分の2のコスト削減と最大5分の4のCO₂削減を実現しています。

老朽化した内燃機関フリートがスパークプラグとフィルターの需要を安定させている一方、リチウムイオンバッテリーパックの交換と熱管理ループが高付加価値の作業として台頭しています。WEEEやISO 14001などの規制フレームワークが廃棄部品の回収を促進し、持続可能性の戦略的重要性を強調しています。エレクトロニクスにおける大規模なSKUの複雑さが流通業者に在庫分析の精緻化を促し、陳腐化リスクを抑制し充足率を改善しています。部品の小型化とモジュラー設計がフィールド交換を簡素化し、DIY愛好家がインフォテインメントディスプレイや運転支援キットをアップグレードすることを促進し、オンライン販売チャネルを活性化しています。

サービスチャネル別:独立系ガレージがデジタルトランスフォーメーションの圧力に直面

独立系ガレージは2024年に43.42%という最大の自動車アフターマーケット市場シェアを獲得し、保証期間外の車両における持続的な重要性を示しています。競争力のある労働コスト、地域での評判、柔軟な部品調達がこの地位を支えています。しかし、フリート整備プロバイダーのCAGR 3.76%という見通しは、データ駆動型のサービス契約が成長を企業アカウントへと傾けていることを示しています。サブスクリプション分析により、フリートワークショップはブレーキやタイヤの故障を1週間前に予測でき、優れた稼働率と顧客ロイヤルティに転換されています。

独立系事業者は競争力を維持するためにクラウドベースの管理システムを採用し、部品カタログ、修理時間基準、モバイル決済オプションを統合しています。全国的なフランチャイズモデルも普及しており、中小規模のワークショップに標準化されたブランディングとトレーニングをもたらしています。一方、OEM認定センターは修理手順データへの独占的アクセスを活用し、修理権法の下で技術的優位性を維持しています。その結果、サービス品質の段階的な収束が生じており、純粋な技術的アクセスではなく顧客体験と保証条件による差別化が求められています。

流通チャネル別:オンラインプラットフォームが市場シェアを加速

実店舗は2024年に自動車アフターマーケット市場シェアの47.61%を依然として支配していますが、オンラインプラットフォームのCAGR 3.71%という予測はチャネルの力学の変化を示しています。デジタルプレイヤーはAI検索フィルターとVINベースの検索ツールを使用して誤注文率を3%未満に抑え、実店舗の平均の半分以下を実現しています。低い返品物流コストと高い在庫回転率が魅力的なユニットエコノミクスを生み出し、自動車アフターマーケット市場への新規参入者を引き付けています。

従来の卸売業者も静観しているわけではなく、多くがクリック&コレクトロッカーとワークショップ向けの当日バン配送でオペレーションをハイブリッド化しています。しかし、マーケットプレイスの販売者は偽造品監視義務の強化によりコンプライアンスコストが上昇しています。OEMはサブスクリプション消耗品とアクセサリーバンドルを提供する直接消費者向けポータルを試験的に導入し、既存の流通業者を中抜きしています。競争優位性は、純粋な在庫の幅よりも深い顧客データとラストマイル物流能力を持つ企業に流れるようになるでしょう。

車両タイプ別:二輪車が新興市場の成長を活用

乗用車は2024年の自動車アフターマーケット市場シェアの51.25%を占めましたが、二輪車は東南アジアの都市モビリティパターンに支えられ、2030年までに最高のCAGR 3.73%を記録するでしょう。チェーンスプロケット、クラッチプレート、ブレーキシューなどの高頻度交換部品が繰り返しの支出を促進しています。世界のオートバイチェーンスプロケットアフターマーケット単独でも2034年までに急激に成長すると予測されています。

対照的に、小型商用車の整備は電子商取引の物流成長と密接に連動した安定した軌道を示しており、車両の稼働時間を延ばしています。中国以外では二輪車の電動化は依然として最小限であり、内燃機関のサービス収益が維持されています。カスタマイズ文化もオンラインチャネルを通じたパフォーマンスマフラーや外観アクセサリーの販売を促進しています。可処分所得の増加に伴い、ライダーはプレミアム合成潤滑油やブランド安全装備を選ぶようになり、平均購入額とブランドロイヤルティが向上しています。

地域分析

アジア太平洋地域は2024年の自動車アフターマーケット市場において37.71%という最大のシェアを占め、CAGR 3.69%で成長すると予測されています。中国の強いEV販売普及率が高電圧部品の需要を拡大させ、インドの車両フリートの急増が大規模な従来型整備量を追加しています。政府の廃車スキームと修理権に関する議論が地域のワークフローをさらに形成するでしょう。

北米は技術の最前線であり続け、平均車齢12.8年の中でADAS校正と再製造エレクトロニクスが普及しています。米国の修理権法が独立系ワークショップのOEMデータへのアクセスを強化し、競争を保護しています。カナダの厳しい気候がスタッドレスタイヤと車体下部の防錆製品への需要を延ばし、部品販売に季節性を加えています。

欧州は規制の厳格さと環境優先事項のバランスを取り、ISO 14001とWEEEの下での認定再製造の採用を促進しています。EVシェアの成長がオイルフィルターの量を制限する一方、バッテリー熱管理の後付けを解放しています。東欧のアフターマーケットハブがコスト最適化のための契約製造を引き付け、この地域を消費と供給の両方の地域として位置づけています。中東、アフリカ、ラテンアメリカはデジタル普及率では遅れていますが、鉱業、建設、国際物流のアップグレードに関連したフリート投資を通じた上昇余地を示しています。

競合状況

自動車アフターマーケット市場は中程度の断片化を示しており、上位5社のサプライヤーが注目すべき累積収益を獲得しています。Bridgestone、Michelin、Goodyearなどの主要タイヤメーカーがそれぞれのニッチを支配している一方、エレクトロニクス、フィルタリング、ブレーキセグメントには地域の専門業者が多数存在しています。

最近の統合はスケール追求の方針を示しています。Tata AutoCompの2025年のArtifex Interior Systems買収は欧州のプラスチック事業を拡大しました。Huaxiangの2024年のIAC China資産買収はコックピットモジュールにおける垂直統合を強化しました。これらの動きにより、買収企業はより良い原材料契約を交渉し、プラットフォーム全体の技術普及を加速させることができます。

デジタル能力がパフォーマンスリーダーを差別化しています。Continental、DENSO、ZFはクラウド分析をアフターマーケット診断に組み込み、無線更新と予測サービスアラートを提供しています。再製造プログラムはECU、オルタネーター、ターボチャージャーをカバーし、排出量を最大5分の4削減しながら粗利益率を向上させています。持続可能性の実績はフリートの入札や保険連動修理ネットワークの資格要件となりつつあり、サーキュラーエコノミー投資の競争上の関連性を強化しています。

自動車アフターマーケット産業のリーダー企業

AutoZone Inc.

O'Reilly Automotive

Genuine Parts(NAPA)

Advance Auto Parts

LKQ Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tata AutoComp Systemsが7,700万英ポンド(9,630万米ドル)でArtifex Interior Systemsの80%の株式を取得し、高級OEMプラットフォーム向けのプラスチック成形とラミネート能力を追加しました。

- 2025年3月:Central Trading CompanyがNEXUS Automotive Internationalと提携し、NEXUSのグローバル部品ネットワークを活用してUAEにおけるアフターマーケット流通サービスを構築しました。

- 2024年7月:Impelが1億米ドルを超える取引で顧客エンゲージメントベンダーのOutsellを買収し、ディーラーシップおよびサービスレーン事業者向けのデジタルCRMソリューションを強化しました。

世界の自動車アフターマーケット市場レポートの範囲

| タイヤ |

| バッテリー |

| ブレーキパッド |

| フィルター(エア、オイル、キャビン) |

| 照明部品 |

| ガスケット・シール |

| ボディパーツ |

| エレクトロニクス |

| その他 |

| OE・認定サービスセンター |

| 独立系ガレージ |

| フリート整備プロバイダー |

| その他 |

| 小売業者 |

| 卸売業者・流通業者 |

| オンラインプラットフォーム |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| オフハイウェイ車両 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 交換部品別 | タイヤ | |

| バッテリー | ||

| ブレーキパッド | ||

| フィルター(エア、オイル、キャビン) | ||

| 照明部品 | ||

| ガスケット・シール | ||

| ボディパーツ | ||

| エレクトロニクス | ||

| その他 | ||

| サービスチャネル別 | OE・認定サービスセンター | |

| 独立系ガレージ | ||

| フリート整備プロバイダー | ||

| その他 | ||

| 流通チャネル別 | 小売業者 | |

| 卸売業者・流通業者 | ||

| オンラインプラットフォーム | ||

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 小型商用車 | ||

| 大型商用車 | ||

| オフハイウェイ車両 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車アフターマーケットの現在の世界的な価値はいくらですか?

自動車アフターマーケット市場規模は2025年に4,648億3,000万米ドルに達し、2030年までに5,558億2,000万米ドルに達すると予測されています。

どの地域がアフターマーケット収益をリードしていますか?

アジア太平洋地域が2024年の収益の37.71%を占め、最も速いCAGR 3.69%の見通しを示しています。

どの交換部品カテゴリーが最も速く成長していますか?

エレクトロニクスはコネクティビティの向上とセンサーの後付けにより、CAGR 3.67%で最高の成長を示しています。

オンライン販売チャネルはどのように機能していますか?

オンラインプラットフォームはCAGR 3.71%で成長しており、2030年までに従来の卸売業者のシェアを侵食しています。

EVはサービス需要にどのような影響を与えますか?

EVパワートレインは多くの定期的な消耗部品を除去し、車両1台あたりの生涯サービス収益を30~40%削減する可能性がありますが、高電圧部品の機会を創出します。

どのサービスチャネルが最も高い成長を示していますか?

フリート整備プロバイダーは予測分析の採用加速に伴い、CAGR 3.76%で拡大しています。

最終更新日: