自動車用クロムフィニッシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

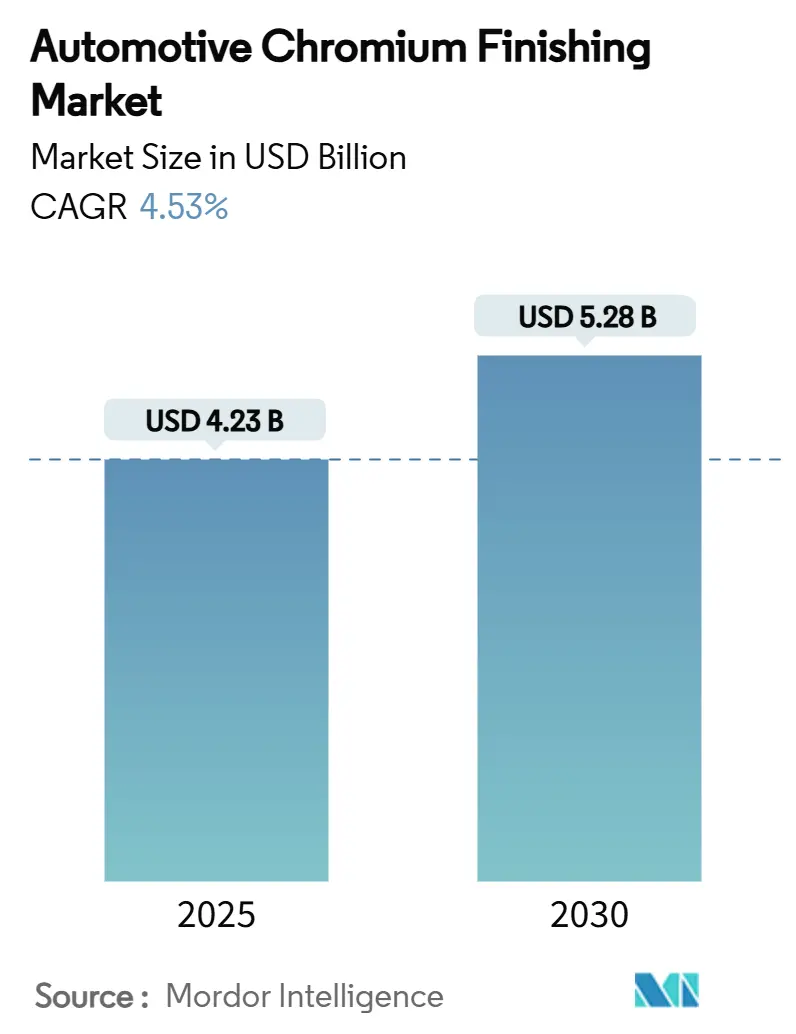

| 市場規模 (2025) | 4.23 十億米ドル |

| 市場規模 (2030) | 5.28 十億米ドル |

| 成長率 (2025 - 2030) | 4.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用クロムフィニッシング市場分析

自動車用クロムフィニッシング市場規模は2025年に42億3,000万米ドルとなり、2030年には52億8,000万米ドルに達すると予測されており、2025年から2030年の期間にわたりCAGR 4.53%で拡大します。堅調な車両生産の回復、電気自動車(EV)生産の増加、および三価クロムシステムへの義務的な移行が、この安定した拡大を総合的に牽引しています。クロムは職人技とブランドアイデンティティを示す最も強力な視覚的指標であり続けるため、自動車メーカーは引き続き外装および内装にプレミアムな輝き部品を採用しています。物理蒸着(PVD)の並行採用により、メーカーは消費者が高級感と結びつける特徴的な鏡面仕上げを維持しながら、強化される規制に対応できます。成長の阻害要因としては、クロム価格の変動、資本集約的な設備のアップグレード、カリフォルニア州および欧州連合における規制スケジュールの加速が挙げられます。

主要レポートのポイント

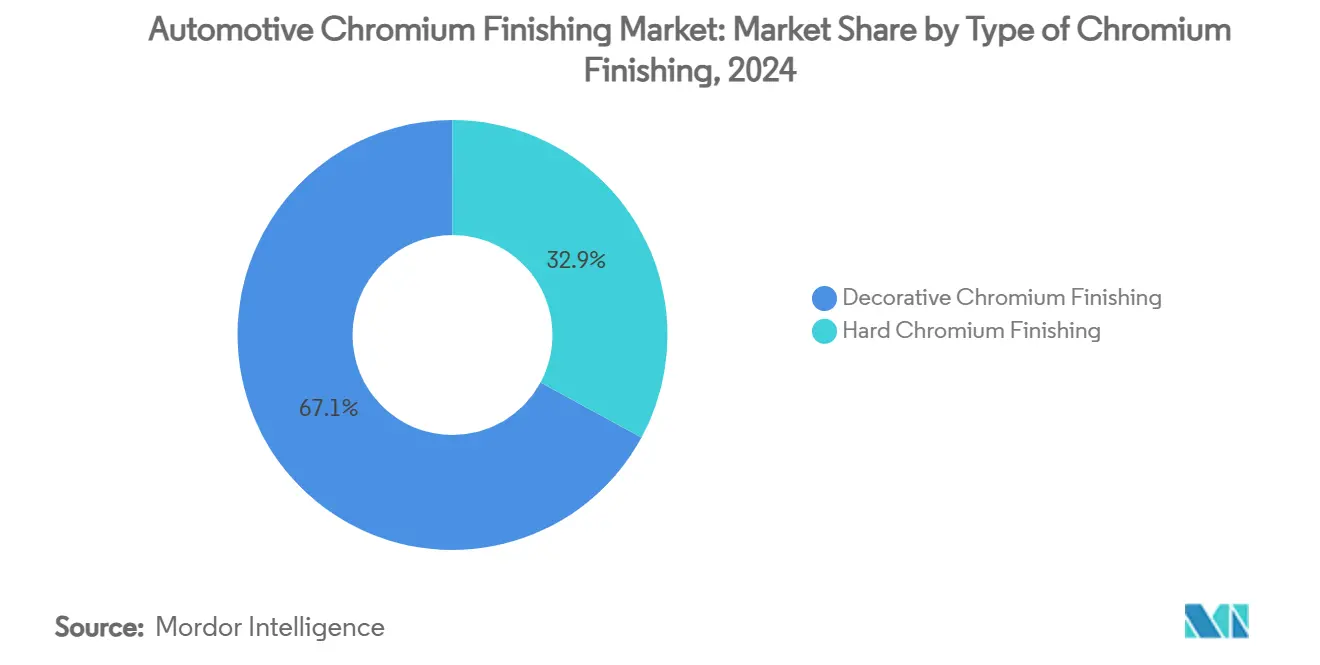

- クロムフィニッシングの種類別では、装飾用クロムが2024年の自動車用クロムフィニッシング市場シェアの67.13%を占めました。ハードクロムは2030年までCAGR 4.95%で成長する見込みです。

- 用途別では、自動車外装が2024年の自動車用クロムフィニッシング市場規模の46.17%を占め、2030年までCAGR 5.18%で最も速い拡大を示す見込みです。

- 基材別では、プラスチックが2024年の自動車用クロムフィニッシング市場規模の46.81%を占め、アルミニウム基材が2030年までCAGR 6.14%と最も高い成長率を記録します。

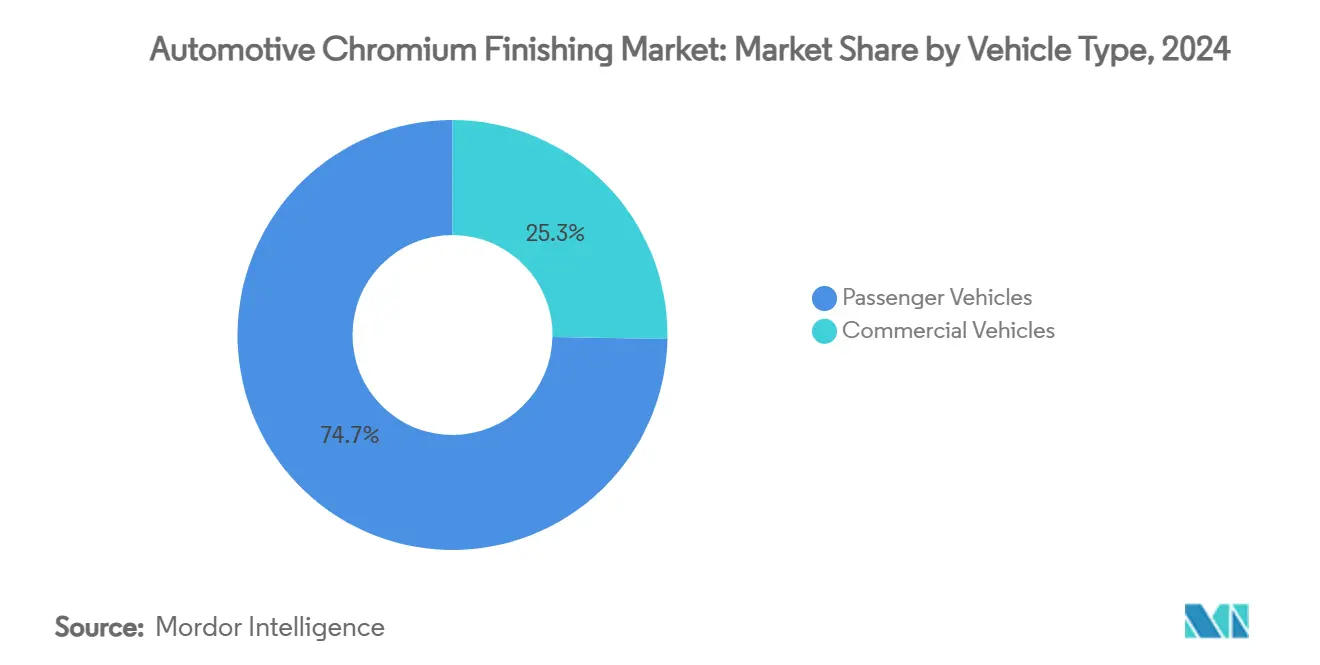

- 車両タイプ別では、乗用車が2024年の自動車用クロムフィニッシング市場シェアの74.66%をリードし、予測期間においてCAGR 5.34%を記録する見込みです。

- 技術別では、六価電気めっきが2024年に68.24%のシェアを保持していますが、三価電気めっきはCAGR 6.48%で最も急速に成長するサブセグメントです。

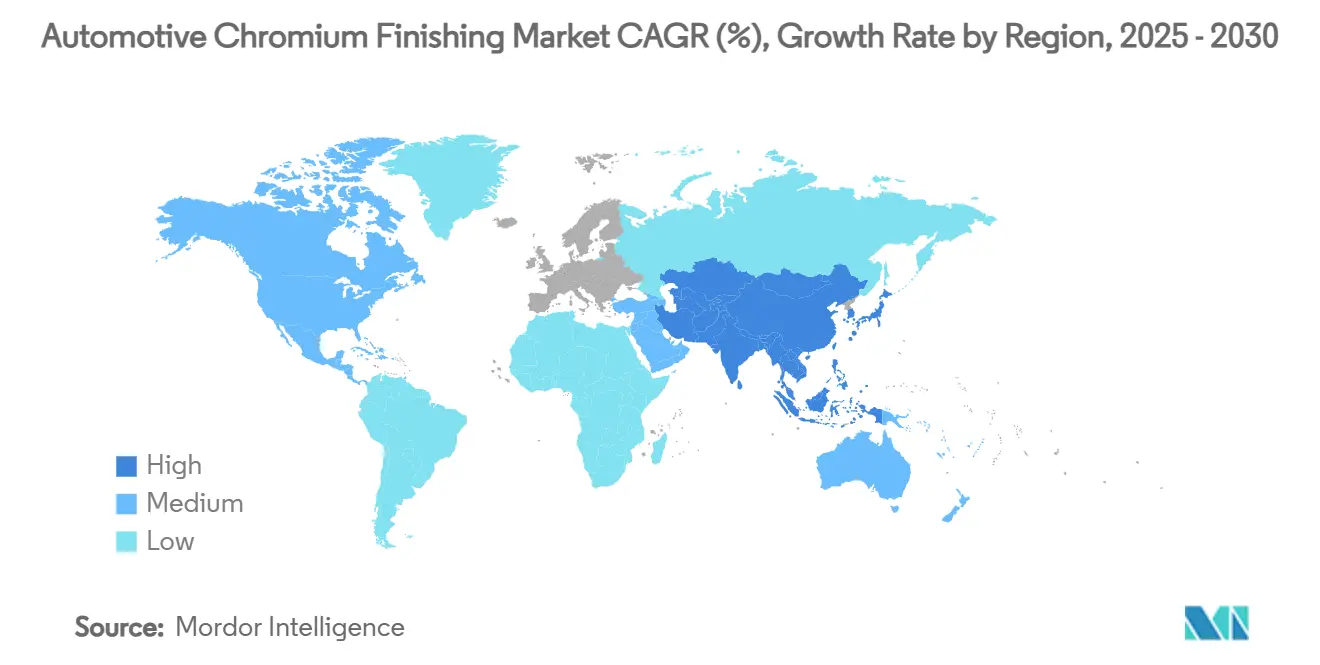

- 地域別では、アジア太平洋が2024年に43.86%のシェアを保持し、2030年までCAGR 5.83%で最も速い成長が見込まれます。

世界の自動車用クロムフィニッシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムグレードの外装美観 | +1.0% | 北米および欧州 | 中期(2~4年) |

| 三価クロムおよびPVDに関するOEM要件 | +0.7% | 北米およびEU | 中期(2~4年) |

| OEMトリムにおける軽量めっきプラスチックの採用 | +0.6% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| パンデミック後の車両生産の回復 | +0.4% | アジア太平洋主導のグローバル | 短期(2年以内) |

| EVにおける照明付きクロムトリム | +0.4% | グローバルEVハブ、プレミアムセグメントで先行 | 長期(4年以上) |

| L3以上のADASにおけるクロムフィニッシングセンサーハウジング | +0.3% | 北米、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムグレードの外装美観に対する需要の急増

クロムの輝き部品は車両の印象を高め続け、自動車メーカーがプレミアム価格設定を正当化することを可能にします。高級ブランドは金属使用量を削減しながら深い反射率を維持する多層三価スタックを採用し、量産OEMはグリルやウィンドウサラウンドに選択的なクロムを追加して知覚価値を高めています。パンデミック後の購買パターンは高グレードモデルに偏り、規制当局がレガシー電解質を制限する中でも車両1台あたりのクロム含有量が増加しました。Huf GroupのSignocromのようなレーザー強化処理は、クロム層内でブランド固有の色調を実現し、イノベーションが破壊的ではなく漸進的であることを示しています [1]「Signocromプロセスによるマルチカラークロームの実現」、Huf Group、huf-group.com。したがって、堅調な美観需要は、業界が技術変革を遂げる中でも数量の安定性を支えています。

三価クロムおよびPVDに関するOEM要件(PFASフリー内装)

カリフォルニア州の改訂された大気有害物質規制措置は2024年から六価クロムの新規許可を禁止し、装飾めっき業者に2030年までに三価クロムへの転換を義務付けています [2]「クロムめっき大気有害物質規制措置」、カリフォルニア州大気資源委員会、carb.ca.gov。EUは年間17トンの排出削減を目標とする規制草案を公表しており、主要な自動車グループは2025年から2027年の間に社内の締め切り日を設けています。MacDermid EnthoneのPFASフリー三価プラットフォームは120時間を超える中性塩水噴霧耐食性を実現し、従来のOEM品質懸念を払拭しています。実績ある三価クロムおよびPVDプログラムを持つサプライヤーは優先サプライヤーの地位を享受する一方、レガシー業者はグローバル調達リストから除外されるリスクに直面しています。

OEMトリムにおける軽量めっきプラスチックの採用

ダイカスト亜鉛または鉄鋼からめっきABSまたはPC-ABSへの切り替えにより、車両1台あたり数キログラムの軽量化が実現し、燃費またはEV航続距離が直接改善されます。真空フラッシングと組み合わせた先進の接着促進剤化学は、金属基材と同等の接着強度を達成します。自動車メーカーは現在、複数の金属部品を必要とする複雑な一体型内装ベゼルを統合し、組み立てとコストを合理化しています。DuPontのEcoposit CF-800はエッチング時の六価クロムを排除し、持続可能性と労働者安全の両方の要件に対応しています。バッテリー質量が車両重量予算を支配するEVでは軽量化のメリットが増幅され、プラスチックが長期的な基材として選ばれ続けることが確実です。

パンデミック後の世界的な車両生産の回復

世界の自動車生産台数は2024年に9,500万台を超え、新型コロナウイルス感染症前の水準を上回り、クロムトリム需要のベースラインを回復しました [3]「2024年生産実績」、国際自動車工業連合会、oica.net。中国の組立工場が高稼働率で稼働する中、アジア太平洋が回復をリードし、北米と欧州は半導体不足の緩和後に安定しました。OEMは利益率を守るために高仕様モデルを優先し、これが1台あたりのクロムフィニッシングの増加につながりました。クロム含有量はオプションの外観パッケージに限定されるのではなく、基本仕様書に組み込まれるようになり、フィニッシャーに設備計画のための明確な数量見通しを提供しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 六価クロムに対するグローバルな規制強化 | -0.9% | カリフォルニア州、EU、英国 | 短期(2年以内) |

| クロム価格の変動とフェロクロムリスク | -0.5% | グローバル、コスト敏感セグメント | 中期(2~4年) |

| 自己修復クリアコート代替品 | -0.4% | 北米、欧州、プレミアムモデル | 長期(4年以上) |

| エネルギー集約型PVDラインへの高い設備投資 | -0.3% | グローバル、中小サプライヤーへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

六価クロムに対するグローバルな規制の強化

カリフォルニア州と英国はそれぞれ2024年に六価クロムの新規設備に対する全面禁止を制定しました。EUの今後のREACH改正は、既存の多くの装飾浴を高懸念物質(SVHC)として分類し、認可の失効日を設定する可能性があります。Stellantisは労働者安全評価に基づき、将来のプラットフォームからすべてのクロム輝き部品を削除する計画を公表しました。大規模なめっき業者は転換費用を賄えますが、数百の中小ジョブショップは閉鎖の危機に直面しており、利用可能な総設備能力を縮小させ、近い将来の市場拡大を抑制しています。

クロム価格の変動とフェロクロム供給リスク

南アフリカでの電力障害がフェロクロム生産を圧迫した後、2024年から2025年にかけてクロムの基準価格が18%上昇しました。材料費が装飾めっき投入コストの約40%を占めるため、急激な価格上昇は利益率を圧縮するか、再見積もりを強いることになります。OEM契約はヘッジツールを持たないティア2に商品価格条項を移行させる傾向が強まっています。不確実な価格動向は数百万ドル規模のPVDセルの事業性を複雑にし、投資回収期間を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クロムフィニッシングの種類別:装飾用の優位性が美観プレミアムを牽引

装飾用クロムは2024年の自動車用クロムフィニッシング市場シェアの67.13%を維持し、2030年までCAGR 4.95%で成長する見込みであり、外装ブランディング言語における中心的な役割を強調しています。このセグメントは、SUVにおけるグリルサイズの継続的な拡大と、照明の輝き部品への統合から直接恩恵を受け、表面積要件が増加しています。フィニッシングハウスはパルスリバース整流を採用して金属厚を低減しながら鋭いマイクロ粗さを実現し、過酷な日光下での光沢を維持しています。ハードクロムは規模は小さいものの、トライボロジー性能が選択を左右するピストンロッド、軸受レース、バッテリー冷却プレートに使用されています。マイクロクラックハードクロムの革新により疲労寿命が25%向上し、次世代eアクスルシャフトでの採用が拡大しています。

装飾用サプライヤーは社内デザインサービスを追加し、薄い層で銅または陽極酸化アルミニウムを模倣するカラーチューニングPVDスタックを提供するために合併しています。この能力は、塗装ショップへの投資なしに新しい特徴的な仕上げを求めるEVスタートアップを引き付けています。一方、ハードクロム専門業者は多様化を追求し、ICE台数の減少に対抗するために再製造されたドライブライン部品の補修・再めっきサービスをバンドルしています。両ニッチは共同で自動車用クロムフィニッシング市場を強化していますが、装飾用の美観と持続可能性のバランスがサプライチェーンの価値エンジンであり続けています。

用途別:外装がプレミアムポジショニング戦略をリード

自動車外装は2024年の自動車用クロムフィニッシング市場規模の46.17%を占め、SUVグリルの普及と照明付きファシアバーの台頭に牽引されてCAGR 5.18%を記録する見込みです。サプライヤーはレーダーウィンドウを統合した大型ABSグリルを事前めっきして出荷し、OEMの下流サブアセンブリを削減しています。モールド内コーティングのハイブリッド技術は、温かいプラスチックインサートにクロムを吹き付け、余分な工具と切断工程を排除します。内装の輝き部品も続いており、コンソールノブ、エアベントリング、シフターベゼルが現在では主流のクロスオーバーでも標準装備となり、キャビンあたりのクロムグラム数が増加しています。

バッテリー熱プレートとヘアピンステーターが誘電体冷却剤に対する薄くて硬いコーティングを必要とするため、部品レベルのクロムも拡大しています。アルミニウムとの重量同等性が重要であるため、三価ハードクロムオーバーレイは従来のハードクロムと比較して50%低い厚さで耐食性を提供し、パッケージスペースを確保します。装飾外装トリムの持続性と機能的な電動パワートレインニーズの出現が相まって、自動車用クロムフィニッシング市場内での用途の多様性が保証されます。

基材別:プラスチックの優位性とアルミニウムの革新

プラスチック基材は2024年の自動車用クロムフィニッシング市場規模の46.81%のシェアを維持し、比類のない設計の自由度を提供しています。フィニッシングハウスは低温スパッタリングを採用してABS基材の熱誘起反りを回避し、仕様の重要性を維持しています。しかし、アルミニウムのCAGR 6.14%は、導電性と質量削減が共存するバッテリーエンクロージャー、モーターハウジング、構造ストラットバーにおける戦略的な位置づけを示しています。JFE Steelのようなサプライヤーは、クロム酸エッチングなしで三価接着層を受け入れる熱処理可能なアルミニウムシートを展開し、前処理時間を15%削減しました。

鉄鋼は大型バンパー補強材での有用性を維持していますが、OEMがユーロ7排出規制に先立ってキログラム削減を求める中、そのシェアは低下しています。複合材料およびガラス繊維基材がルーフレールとスポイラーリップに登場し、720時間の塩水噴霧目標を達成するためにプラズマ活性化によって金属化されています。より広い材料パレットは、柔軟なラック、マルチケミストリータンク、および自動光学検査を1つのセルに組み合わせた塗布業者に報いています。

車両タイプ別:乗用車が優位を占め成長をリード

乗用車モデルは2024年の自動車用クロムフィニッシング市場シェアの74.66%を消費し、2030年までCAGR 5.34%で最も速く拡大する見込みであり、クロムヘッドランプブロウとCピラースピアを使用して高級感を演出するコンパクトSUVに数量が集中しています。EVセダンは照明付きロッカーアクセントを追加し、1台あたりのクロム使用量を前年比8%押し上げています。商用バンは台数は少ないものの、フリート稼働時間を延長するためにサスペンションキングピンとパワーテイクオフシャフト内にハードクロムを採用しています。地域の法規制がゼロエミッション貨物を促進するにつれて、eトラックは重負荷下でバッテリー温度を安定させるクロム冷却プレートを統合し、機能的需要を拡大しています。

商用EVバスの将来の成長は、都市ブランディングに合わせたカラーPVDバンドを支持して装飾クロムを削除することを求め、美観数量を抑制しますが、より高いマージンの特殊コーティングを追加します。全体的なセグメントの相互作用は、乗用車が装飾トレンドを引き続き左右し、商用プラットフォームがハードクロムの革新を前進させることを示しています。

技術別:六価クロムの優位性が続く中で三価クロムへの移行が加速

六価電気めっきは、既存ラインの定着と比類のない色均一性により、2024年の自動車用クロムフィニッシング市場シェアの68.24%を依然として占めています。しかし、規制の時計が三価浴のCAGR 6.48%を触媒しています。現代の処方は鉛アノードなしでOEMクラスA仕様を満たすCASS腐食試験に合格する0.5マイクロメートルの析出物を示しています。ティア1は新規投資ではなく既存セルにアノードケージと改訂されたろ過を後付けし、投資回収を抑制しています。一方、PVDはクロム部品のLEDが光学的エッジシャープネスを必要とし、スパッタリングのみが実現できるため、小さなベースから二桁成長しています。

一部のフィニッシャーは化学を混合し、三価ストライクを施してからスパッタされたクリアトップコートで封止して指紋耐性を追加しています。将来の展開では、高量産の小型部品に水性三価ラインを、大型トリムにPVDを組み合わせ、化粧品目標を満たしながらスケーラビリティを維持する可能性があります。六価クロムの優位性は10年半ばまでに低下しますが、添加剤ベースの三価化学が進歩するまで、高スロー深キャビティでは依然として代替不可能です。

地域分析

アジア太平洋は2024年の世界需要の43.86%を占め、2030年までCAGR 5.83%が予測されています。中国の3,000万台を超える生産は国内および輸出プログラムに供給し、広東省と江蘇省の装飾ABSめっきセルの複数シフト稼働を確保しています。日本のティアは油圧ロッド用マイクロクラックハードクロムを先駆け、革新をASEANの契約ショップに下流展開しています。プネー近郊の塗装・めっき工業団地の回廊は、国内ブランドと現地トリム供給を求める欧米のEV新規参入者の両方を引き付けています。公共政策は環境ガードレールと実用的な転換補助金を組み合わせており、めっき工場は操業停止なしに三価浴を採用できます。

北米は技術主導のままです。カリフォルニア州の義務が三価への切り替えを加速させ、カナダのサプライヤーはデトロイト3社の調達受注を確保するためにPFASフリー化学を事前認定しています。Stellantisの親会社であるクライスラーは将来の乗用ブランドからクロムをキャンセルしましたが、RAMとジープのトラックは依然として相当な輝き部品を必要とし、分割製品戦略を生み出しています。米国はまた、AMGの承認された国内工場など、輸入依存を相殺するクロム原材料への新規投資を誘致しています。欧州は最も厳格な規制の監視下で運営されています。REACH改正草案は六価クロム装飾用途に対する包括的なSVHC分類を脅かしています。したがって、ドイツのコーターはカーボン予算を満たすためにエネルギー回収モジュールと連携して数百万ユーロのPVDセルを設置しています。スカンジナビアのOEMはクロム削除スタイリングテーマを実験していますが、伝統的なプレミアムセダンでは需要が持続しています。東欧はドイツとフランスに供給するコスト競争力のあるめっきクラスターを提供していますが、EU支援の近代化資金へのアクセスには実証済みの三価コンプライアンスが必要です。

中東・アフリカの自動車生産は小さなベースから成長しており、トルコのサプライヤーは国内組立と西欧スペアパーツの両方にクロムグリルを提供しています。南米は半導体不足による減速後に安定し、ブラジルのフィニッシャーは地域規制がEU基準に合わせた後に三価クロムに移行しています。総じて、地域固有の規制ペースと車両ミックスの進化が、自動車用クロムフィニッシング市場における異なる機会を形成しています。

競合状況

自動車用クロムフィニッシング市場は中程度に分散したままですが、統合が加速しています。SRG Global、Atotech、MacDermid Enthoneは合わせて自動車用クロムフィニッシング市場規模の相当なシェアを保持しています。各社はターンキー転換キットと組み込み冶金ラボによって差別化しています。Quaker Houghtonは2024年にDipsolを1億5,300万米ドルで買収し、三価電解質ポートフォリオを強化してアジア市場への参入を果たしました。Axaltaは特殊PVDとペイントオーバークロームの能力を追加するためにCoverFlexx Groupを2億8,500万米ドルで買収し、規模と表面工学の幅が将来の競争力を定義することを示しました。

技術ロードマップはPFASフリー湿式プロセスと大面積スパッタリングに集中しています。MacDermid Enthoneは2025年1月に技術ガイドを発行し、新しいPFASフリー三価ラインがレガシー六価クロムのASTM腐食仕様に匹敵することを確認し、OEMの迅速な承認を獲得しました。OerlikonはAI制御の厚さマッピングを備えた直径2.5メートルのチャンバーに投資し、サイクルタイムを20%短縮しました。

中小の地域ショップは資本障壁に直面しており、多くはファイナンスバンドルを提供する化学サプライヤーとの合弁事業を求めています。AMGの米国フェロクロム工場は、専用めっきネットワークの原材料を安定させる上流統合トレンドを示しています。塗料セクターからの破壊的参入者は高光沢クリアコートをクロム代替品として推進していますが、光学的同等性と高級感はいまだ本物の金属層を支持しています。全体的に、競争の激しさは価格だけでなく、規制対応力、顧客との近接性、化学・設備エコシステムによって左右されます。

自動車用クロムフィニッシング産業のリーダー企業

SRG Global

Atotech (MKS Instruments)

MacDermid Enthone Industrial Solutions

AkzoNobel

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AMGは自動車および産業需要向けの国内供給を強化するため、米国のクロム製造工場を承認しました。

- 2024年10月:PROTOはレストレーションおよびアフターマーケットカスタマイズコミュニティを対象としたクロムめっきサービスを開始し、ビンテージ車両に対する耐久性と鏡面グロスを約束しました。

世界の自動車用クロムフィニッシング市場レポートの範囲

| 装飾用クロムフィニッシング |

| ハードクロムフィニッシング |

| 自動車内装 |

| 自動車外装 |

| 自動車部品 |

| 鉄鋼 |

| アルミニウム |

| プラスチック |

| その他の材料 |

| 乗用車 |

| 商用車 |

| 電気めっき-六価クロム |

| 電気めっき-三価クロム |

| 物理蒸着(PVD) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| クロムフィニッシングの種類別 | 装飾用クロムフィニッシング | |

| ハードクロムフィニッシング | ||

| 用途別 | 自動車内装 | |

| 自動車外装 | ||

| 自動車部品 | ||

| 基材別 | 鉄鋼 | |

| アルミニウム | ||

| プラスチック | ||

| その他の材料 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 技術別 | 電気めっき-六価クロム | |

| 電気めっき-三価クロム | ||

| 物理蒸着(PVD) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用クロムフィニッシング市場の現在の価値はいくらですか?

自動車用クロムフィニッシング市場規模は2025年に42億3,000万米ドルに達し、2030年までに52億8,000万米ドルに上昇する見込みです。

自動車用クロムフィニッシング市場をリードしている地域はどこですか?

アジア太平洋が43.86%のシェアを保持し、大規模な車両生産と統合されたサプライチェーンにより最速のCAGR 5.83%を記録しています。

自動車メーカーが三価クロムに移行している理由は何ですか?

三価電解質はカリフォルニア州とEUの厳格な規制を満たし、六価クロムの発がんリスクを排除し、現在ではレガシーの耐食性能に匹敵しています。

クロムフィニッシングで最も速く成長している基材はどれですか?

アルミニウム部品はCAGR 6.14%を記録しており、EVバッテリーハウジングとモーターケーシングが軽量で熱伝導性が高く耐食性に優れた表面を必要としているためです。

最終更新日: