産業用車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 48.36 十億米ドル |

| 市場規模 (2031) | 61.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

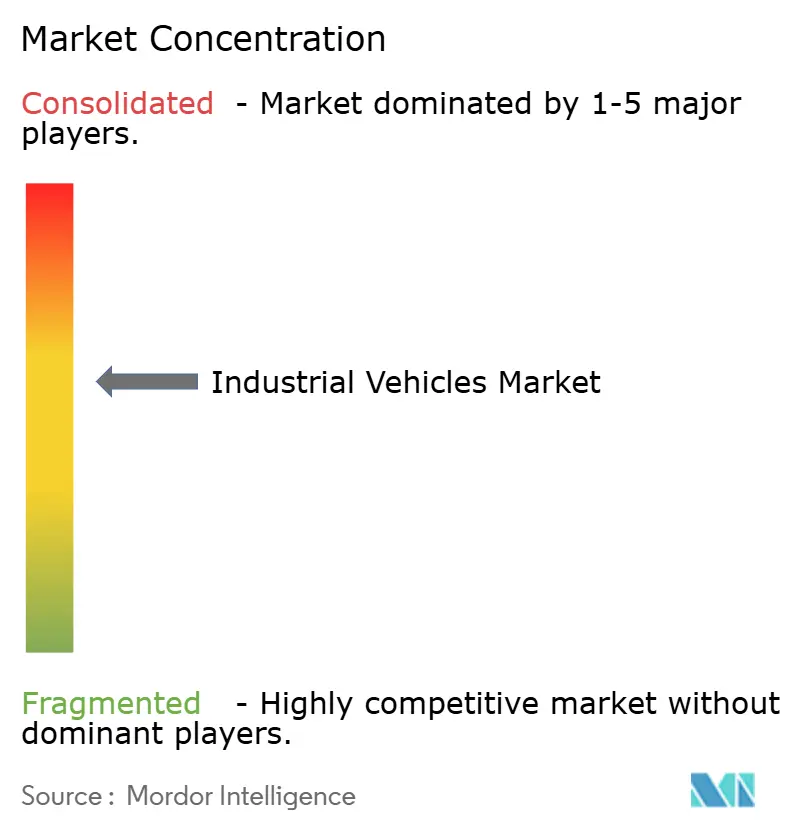

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用車両市場分析

産業用車両市場規模は、2025年の46.13 ビリオン 米ドルから2026年には48.36 ビリオン 米ドルへと拡大し、2031年までに61.26 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.84%で成長すると予測されています。需要は堅調に推移しているものの、支出は内燃機関プラットフォームからリチウムイオン駆動系、自律走行ナビゲーション、および資本支出を予測可能な運営費に転換するサービスとしてのバッテリー契約へと移行しています。倉庫オペレーターは、年間の高い労働力離職率に直面し、自律移動ロボットおよび自動搬送車(AGV)に予算を振り向けています。このサブセグメントは、産業用車両市場全体の成長率のほぼ2倍のペースで拡大しています。カリフォルニア州のゼロエミッションフォークリフト規制は新規の内燃機関購入を禁止し、大型火花火式ユニットの廃止スケジュールを定めており、多数の旧来型ユニットの段階的廃止を目指すことで、電動化への移行を一般的な成長トレンドを上回るペースで加速させています。一方、アジア太平洋地域は大きな収益シェアを誇り、顕著な成長を伴う上昇軌道にあります。この勢いは主に、中国のデュアルカーボン目標へのコミットメントと、コネクテッドなゼロエミッション機器への依存度を高めているインドの工場拡張によって牽引されています。

主要レポートのポイント

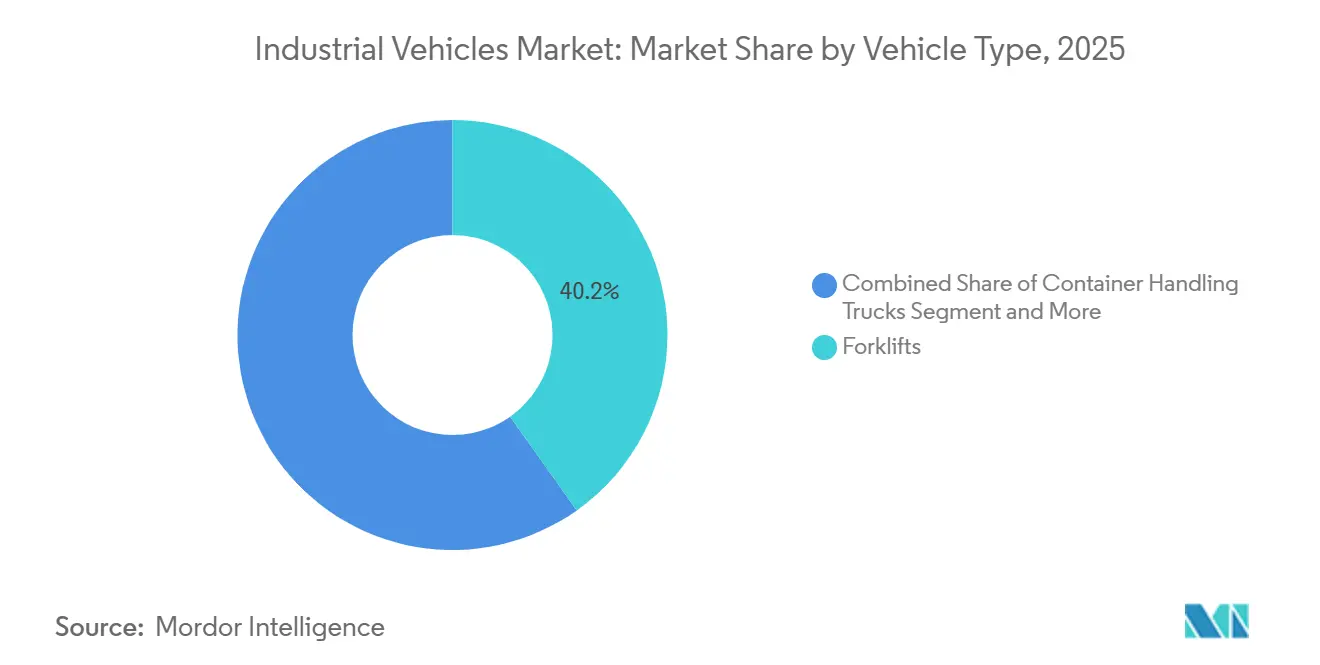

- 車両タイプ別では、フォークリフトが2025年の産業用車両市場の40.15%を占め、自動搬送車(AGV)が2031年にかけて最速の9.13% CAGRを記録しました。

- 推進タイプ別では、内燃機関が2025年に85.33%のシェアで支配的であり、電動駆動系は2031年にかけて8.79% CAGRで拡大しています。

- 用途別では、倉庫保管が2025年の産業用車両市場の39.77%を占め、予測期間中に5.87% CAGRで最も急成長するユースケースでもあります。

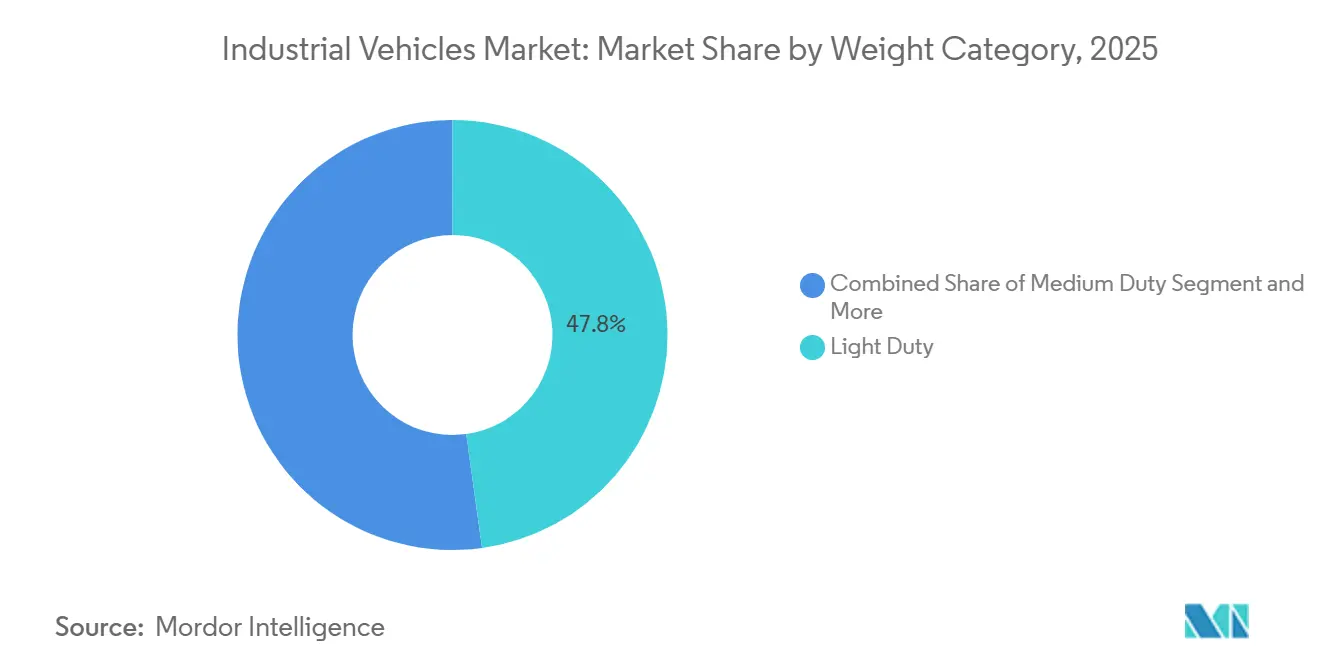

- 重量カテゴリー別では、軽量級ユニットが2025年に47.83%のシェアを獲得し、中量級機器が2031年にかけて最高の6.58% CAGRを記録しました。

- 自律性レベル別では、非自律型機械が2025年の導入台数の84.13%を占めているものの、完全自律型システムは8.02% CAGRで拡大しています。

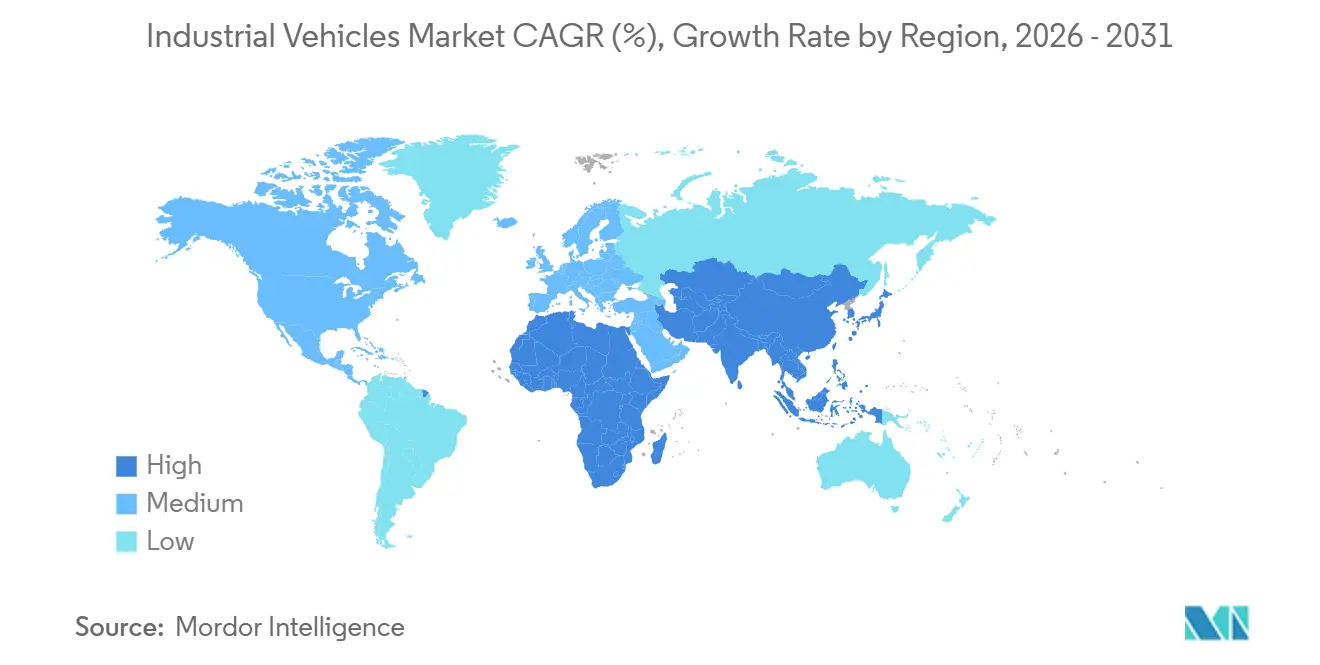

- 地域別では、アジア太平洋が2025年に42.66%の収益シェアを確保し、2031年にかけて6.15% CAGRが見込まれる成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

産業用車両市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースが倉庫保管を促進 | +0.7% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 規制が電動化を加速 | +0.6% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 労働力不足の中での自動化への対応 | +0.5% | 世界規模、先進国経済で深刻 | 短期(2年以内) |

| 物流内製造との統合 | +0.4% | アジア太平洋の工場、EU産業クラスター | 中期(2〜4年) |

| 5Gネットワークがフリート管理を可能にする | +0.3% | 北米と欧州が早期採用 | 長期(4年以上) |

| サービスとしてのバッテリー(BaaS)が設備投資障壁を低下 | +0.2% | サブスクリプションモデルを試験導入する先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースが促進する倉庫保管ブーム

記録的なオンライン注文量は、より高密度な保管、迅速なピッキング、継続的なフルフィルメントサイクルを必要とし、オペレーターは狭い通路を安全に走行できる電動リーチトラックおよび自律パレット搬送機の追加を促されています。2025年、Amazonは世界中のフルフィルメントおよびロジスティクスネットワークに100万台以上のロボットを導入したと発表し、マテリアルハンドリング業務の膨大な規模を示しました。主要都市のマイクロフルフィルメントノードは、高スループットリフトと高度なビジョンガイドナビゲーションを組み合わせたコンパクトな産業用車両ソリューションへの需要をさらに刺激しています。オペレーターは、倉庫実行ソフトウェアとネイティブに統合し、リアルタイムの在庫精度を確保する機器に対してプレミアムを支払います。米国およびアジア太平洋の一部における当日配送の規範は、排気ガスを排出せずに24時間稼働できる次世代フリートへの資本フローを強化し、厳格な屋内空気品質基準を支持しています。

排出規制が電動化を加速

カリフォルニア州のゼロエミッションフォークリフト規制は新規の内燃機関フォークリフトを禁止し、大型火花点火式ユニットを段階的に廃止するとともに、各フォークリフトのライフサイクルにわたって大幅な健康上の利益とフリートの純節約をもたらすと予測しています。欧州のFit for 55パッケージと中国のデュアルカーボンロードマップはカリフォルニア州の意図を反映し、リチウムイオン採用率を押し上げています。BYDのブレードバッテリーはFLASHチャージャーと組み合わせることで迅速なピットストップを可能にし、オペレーターはシフト休憩中に充電して予備バッテリーを廃止できます。環境保護庁はTier 5規則制定を再開しました。同時に、アイオワ州の修理権法令はサービスアクセスを拡大し、電動化への統一された推進の中での規制の相違を浮き彫りにしています [1]「オフハイウェイ機器における電動化トレンド」、機器製造業者協会、aem.org。内燃機関フリートからの移行を資金調達できないオペレーターは、座礁資産と下落する再販価値のリスクに直面しています。

労働力不足の中での自動化と安全ニーズ

物流企業は未充足のポジションに苦慮し、驚異的な年間離職率に直面しており、慢性的な人員不足の危機を浮き彫りにしています。ロボットソーターは1注文あたりの労働時間を大幅に削減しながら、不規則な商品においても印象的な精度を達成しています。Tompkins RoboticsのtSortは大量のアイテムを効率的に処理し、多数の目的地に振り分けながら、エッジベースのオーケストレーションによってレイテンシを最小限に抑えています。その結果、企業は労働補助プロセスから完全無人オペレーションへと移行し、臨時作業員が不在の場合でも一貫したスループットを確保しています。さらに、安全規制当局は衝突回避および遠隔テレオペレーション機能を承認し、混合交通のある倉庫における自動搬送車(AGV)の広範な普及に向けた最後のハードルの一つを事実上取り除きました。

サービスとしてのバッテリーによる設備投資障壁の低下

かつてリチウムイオンパックの高価格に躊躇していた小規模フリートオーナーは、今や新たなモデルを受け入れています。サービスとしてのバッテリーは、この多額の初期投資を、メンテナンス、充電ハードウェア、および使用済みリサイクルをカバーする管理可能な月額料金へと転換します。Hyster-Yaleはモバイルハイドロチャージプラットフォームを発売する予定です。専配線のないサイトでの機会充電を提供するトレーラー搭載型マイクログリッドとして設計されたこの革新的なプラットフォームは、保証された稼働時間と予測可能なキャッシュフローのためにコピー機をリースする企業と同様に、フリートオーナーは所有権をこれらのメリットと交換します。この運営費モデルは、インド、東南アジア、ラテンアメリカで急速に普及しています。これらの地域では、電力網の信頼性や資金調達の障壁といった課題が、以前は電動フリートへの移行を妨げていました。残存価値の予測と循環経済リサイクルの採用に長けたベンダーは、安定したサブスクリプション収益だけでなく、競合他社を退ける競争上の優位性も獲得できます。

産業用車両市場の抑制要因影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化車両の初期コスト | –0.4% | 世界規模、価格に敏感な地域で最も深刻 | 短期(2年以内) |

| バッテリーおよびチップ供給のボトルネック | –0.3% | 世界規模、採掘および製造能力はアジア太平洋に集中 | 中期(2〜4年) |

| コネクテッドフリートにおけるサイバーセキュリティリスク | –0.2% | 先進IT市場 | 中期(2〜4年) |

| 既存床面がAGVナビゲーションを制限 | –0.2% | 世界中の旧式産業施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動・自動化車両の高い初期コスト

電動フォークリフトは内燃機関の対応機種に対して大幅なプレミアムを要求し、バッテリーだけで最終的な請求額に相当なコストを追加する可能性があります。この価格上昇は、すでに厳しいマージンに苦しむオペレーターの回収期間を延長させます。Hyster-Yaleは、マクロ経済の不確実性の中で顧客が購入を延期したことにより、売上が減少し純損失を計上したと報告しました。これらの課題を乗り越えるため、同社は長期的な年間節約を目標に人員削減を進めています。一方、顧客への資金調達や低い総所有コストの実証ができないメーカーは、低価格の中国競合他社に市場シェアを奪われるリスクに直面しています。

バッテリー金属およびチップ供給のボトルネック

炭酸リチウム価格は短期間で大幅に急騰しました。一方、コバルトの物流はコンゴ民主共和国の政治的不確実性により混乱に直面しました。インドネシアでは、ニッケル輸出割当の厳格化により正極材化学の多様性が制限されました。銅価格は電力網アップグレードによる供給制約に牽引されて急騰しました。バッテリー管理システムの半導体のリードタイムは依然として高止まりしており、遅延を引き起こしています。KIONは、EMEA地域での受注の力強い成長にもかかわらず、フレートと原材料インフレによってマージンが圧迫されたと強調しました。自社セル工場または長期金属契約を持つメーカーは納期スケジュールを維持できます。対照的に、スポット購入者は変動するコストに苦慮し、収益性に影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

産業用車両市場セグメント分析

車両タイプ別:

自動化がフォークリフトとの差を縮めるフォークリフトは2025年の産業用車両市場規模の40.15%を占め、一般的なマテリアルハンドリングにおける中心的な役割を維持しています。自動搬送車(AGV)は絶対額では小さいものの、24時間稼働と労働代替の経済性を背景に9.13% CAGRのペースで成長しています。完全自動化ターミナルでは、コンテナハンドリングトラックの平均販売価格が上昇しています。一方、牽引トラクターは主に空港グランドサポートに特化したニッチを開拓しています。Toyota Industries、KION、Jungheinrichなどの既存企業は、フォークリフト台数の停滞による圧力に直面し、リチウムイオン統合と無線診断によるイノベーションを迫られています。

Xunji ZhixingやVisionNavなどの中国AGVメーカーはVNSLAM精度を活用して競争力のある価格設定と迅速な納品サイクルを提供し、西側ブランドに挑戦しています。KIONのIMOCOおよびQBIIKソフトウェアは総合設備効率を向上させ、ハードウェアを超えた将来価値を生み出す上でのソフトウェア層の重要性の高まりを示しています。Hyster-YaleのIDA自動トラックはAIビジョン、衝突回避、リチウムイオンバッテリーをプレミアムアップグレードとして組み合わせ、オーケストレーションソフトウェアとバンドルした場合にユニットあたりの収益を2倍にする可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:

電動がすべての代替手段を上回る内燃機関の産業用車両市場シェアは2025年に85.33%を占めていましたが、ゼロエミッション規制とバッテリーコストの低下に支えられ、電動は8.79%で拡大しています。ポートニューアークはハイブリッドストラドルキャリアを発注しており、港湾におけるハイブリッド駆動系の普及トレンドの高まりを示しています。圧縮天然ガスフォークリフトは石油化学ハブでニッチを見つけているものの、インフラの制限がより広範な普及を妨げています。

BYDの革新的なFLASHチャージャーはアイドルタイムを大幅に削減します。この効率性により、単一バッテリーのフリートがマルチシフトの需要にシームレスに対応できます。カリフォルニア州の規制推進は電気自動車の採用をさらに高める見込みです。これは、経済的メリットが限界的であっても、規制が採用を促進する力を示しています。堅固なリチウムイオンラインナップを持たないベンダーは、屋内ゼロエミッション遵守を優先する小売業者や食品・飲料メーカーからの入札を逃す可能性があります。

用途別:

倉庫保管が依然として投資サイクルを支配倉庫保管は2025年の産業用車両市場の39.77%を占め、5.87%で成長しています。電子商取引の販売業者は、自律リフトによって効率的に管理されるマルチティアメザニンを使用して保管密度を大幅に向上させました。シーメンスでは、AutoStoreの導入によりピッキング速度の顕著な向上とスペース使用量の削減が達成されました。一方、プーマは10倍の容量増加を実現しています。ジャストインタイムシーケンシングが最重要視される製造業では、KIONのDeep PTLシステムがライン側補充を予知保全コールと同期させるだけでなく、全体的な稼働率も向上させています。

フレートおよびロジスティクスヤードは、シームレスな24時間クロスドッキング業務を確保するために大型牽引トラクターへの投資を進めています。同時に、建設セクターは継続中のインフラ刺激策と密接に関連したラフテレインテレハンドラーへの資金を投入しています。APMターミナルズは複数のサイトにわたる機器に多大なコミットメントをしています。これにはブラジルのスアペにおける岸壁クレーンと完全電動フリートが含まれ、港湾自動化の勢いを示しています。モジュラーソフトウェア機能を持つベンダーは、同じハードウェアを小売、製造、港湾アプリケーションにわたって巧みに移行させ、研究開発の効率化と重複の最小化を実現しています。

重量カテゴリー別:

多用途性が中量成長を牽引2トンまでの積載量をカバーする軽量級モデルは、小規模倉庫や小売施設に適したコストと機動性の優位性から、2025年の産業用車両市場の47.83%を占めました。しかし、マルチパレット作業を行うオペレーターは中量級ユニットをますます選択しており、2031年にかけて年率6.58%で成長すると予測されています。バッテリー化学の進歩により、3トンの電動リフトが1回の充電でフルシフトをこなせるようになり、ディーゼルの従来の強みが侵食されています。10トン超の重量級プラットフォームは製鉄所、港湾、木材ヤードでは不可欠ですが、そのサイクルは資本財市場と世界貿易に左右されます。

プラットフォームのモジュール性はカテゴリーの境界を曖昧にしています。同じベースにカウンターウェイト、より長いフォーク、またはより高いマストを取り付けることで複数のペイロードブラケットに対応できます。フリートはテレマティクスダッシュボードを展開して積載プロファイルを追跡し、データ駆動型の適正規模化を導き、過剰仕様の購入を削減しています。マスト降下時のエネルギー回収が中量級電動ラインで利用可能になり、キロワット時消費量を削減しています。これらのイノベーションにより、産業用車両市場は容量中心の購買からライフサイクルコスト最適化へと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

自律性レベル別:

完全自動化に向けた段階的移行非自律型機器は依然として2025年の導入台数の84.13%を占めていますが、完全自律型プラットフォームは2031年にかけて8.02%の成長率を記録しています。ルフトハンザカーゴのロサンゼルスにおける5Gネットワークは、AGV速度を大幅に向上させ、以前に遅延を引き起こしていたWi-Fiデッドゾーンを解消しました。オペレーターはISO規則に基づく標準化された安全フレームワークの恩恵を受け、法的および保険上の課題が緩和されています。

Hyster-Yaleは、例外処理のためのテレオペレーションを特徴とする自動化を初披露する予定であり、混合交通のある倉庫での受け入れを高める動きです。KonecraneのCONTROLSエミュレーションツールはターミナル全体のデジタルツインを作成し、マースフラクテII(Maasvlakte II)がハードウェア納品前にソフトウェアを改良できるようにし、試運転時間を大幅に削減しています。プライベート5Gのコスト低下に伴い、完全無人運転への移行が加速する見込みです。このトレンドは、リフトトラックOEMが従来の単体車両販売モデルから脱却し、オーケストレーションソフトウェアを提供に統合することを迫っています。

地域分析

アジア太平洋は2025年の産業用車両市場シェアの42.66%を占め、2031年にかけて6.15%で成長すると予測されています。高いナビゲーション精度を達成した中国のAGVベンダーは、食料品、電子機器、越境電子商取引フルフィルメントセンターで大きな進出を果たしています。この勢いはHangchaの売上を押し上げ、国内で相当数の電動フォークリフトを販売しています。インドでは、生産連動型インセンティブがスマートフォンや自動車部品を中心に外国直接投資を誘致しています。この流入が倉庫拡張を促進しています。しかし、不安定な電力網がリチウムイオン技術の採用を妨げており、特に第1層都市以外では顕著です。一方、日本と韓国は製造業4.0戦略に物流内部化を組み込んでいます。しかし、Toyota Industriesは和解費用によりマテリアルハンドリング収益が落ち込むという挫折に直面し、業界の規制上の脆弱性を示しました。

北米は市場規模が小さいものの、プレミアム価格を維持しています。これは主に、カリフォルニア州の厳格なゼロエミッション規制と予想される環境保護庁Tier 5基準によるもので、技術仕様を引き上げています。ポートニューアークはハイブリッドストラドルキャリアの納品予約を入れ、電動化に向けた歩みを進めています。小売大手はウォルマートのオペルーサスでの改修に見られるように、自動化の限界を押し広げています。欧州では、ドイツがインダストリー4.0イニシアチブを推進し、KIONは原材料インフレの中でも受注が顕著な110.705 ビリオン 米ドルに相当する110億7,050万ユーロ(EUR 11.705 ビリオン)に急増し、力強い収益成果をもたらしているというトレンドが明確です。

南米、中東、アフリカは産業用車両市場のシェアが小さいものの、グリーンフィールドの機会に満ちています。ブラジルのスアペターミナルは、遠隔操作クレーンと電動ヤードトラクターを備えたラテンアメリカにおけるAPMの初の完全電動港湾となる予定です。カナダインフラ銀行の支援を受けたモントリオール港は、コントルクールの施設を拡張し、大幅なTEU容量を追加しています。一方、ロメコンテナターミナルはKonecraneのTruConnectで近代化を進め、遠隔監視リーチスタッカーと空コンテナハンドラーにアップグレードしており、単位販売量が控えめな市場においてもデジタルサービス契約の普及が進んでいることを示しています。

競合環境

産業用車両市場は中程度の集中度を示しています。Toyota Industries、KION、Jungheinrich、Mitsubishi Logisnextはフォークリフトおよび倉庫トラックセクターを支配しており、広範なディーラーサービスネットワークによって強化されています。KIONはIMOCO4.E、Deep PTL、QBIIKというソフトウェアトリオを通じて顧客ロイヤルティを高め、予知保全を提供し、大きなリターンを上げています。Toyota Industriesが力強い収益を報告したにもかかわらず、米国でのエンジン認証問題に関するクラスアクション和解により営業利益が大幅に落ち込んだことは、業界の巨人にとっても規制上の課題の重さを示しています [2]「2026年度決算」、Toyota Industries Corporation、toyota-industries.com。

Hyster-Yaleは人員削減を含む事業再編を実施しました。同社はNuveraの燃料電池研究開発の焦点をリチウムイオンモジュールとHydroChargeモバイルプラットフォームへとシフトし、大幅な年間節約を目指しています。一方、BYD、Hangcha、Xunji Zhixing、VisionNavなどの中国企業はコストリーダーシップと迅速なイテレーションを活用しています。BYDのブレードバッテリー2.0は迅速な充電能力を誇り、ダウンタイムの最小化が最重要視される契約において同社を有利な立場に置いています。

新興成長分野は自律型レトロフィットキット、サブスクリプションベースのエネルギーモデル、マイクロフルフィルメントソリューションに注目しています。ISO 3691-4規格は国際的に認められた安全基準を確立し、独自システムの制約なしにマルチベンダーフリートを促進しています。ソフトウェア領域は主要な競争の場となっています。KonecraneのCONTROLSエミュレーションとデジタルツイン技術はマースフラクテIIでの試運転リスクを軽減し、Locus Roboticsは「1時間あたりのピック数」で成果を強調し、ハードウェアからサービスレベルアグリーメントへと焦点を移しています。単体機器販売からオーケストレーション、アナリティクス、エネルギー管理における継続的収益ストリームへと移行するベンダーは、従来の取引モデルに根ざしたベンダーを上回るペースで成長する見込みです。

産業用車両業界リーダー

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co. Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた産業用車両市場の企業

- Toyota Industries Corporation

- KION Group AG

- Jungheinrich AG

- Mitsubishi Logisnext Co. Ltd.

- Hyster-Yale Materials Handling Inc.

- Crown Equipment Corporation

- BYD Company Ltd.

- Hangcha Group Co. Ltd.

- Komatsu Ltd.

- Doosan Industrial Vehicle Co. Ltd.

- Clark Material Handling Company

- Hyundai Construction Equipment Co.

- Caterpillar Inc.

- Raymond Corporation

- JCB Ltd.

産業用車両市場における最近の業界動向

- 2025年8月:HaulotteはPulseo HA20 EおよびHA20 E PRO 20メートル完全電動ブームリフトを発表しました。これらはエミッションやエンジンメンテナンスなしにラフテレイン性能を発揮するよう設計されています。

- 2025年6月:JLGはマイクロ電動シザーリフトをES1330MおよびES1530Mとしてリブランドし、ES1930Mを補完として追加し、北米でのコンパクトな製品ラインナップを強化しました。

世界の産業用車両市場レポートスコープ

産業用車両市場レポートは、車両タイプ(フォークリフト、牽引トラクター、コンテナハンドリングトラック、産業用トラクター、自動搬送車(AGV)、人員輸送車、シザーリフト、ブームリフト、その他)、推進タイプ(内燃機関(ICE)、電動、ハイブリッド、圧縮天然ガス/液化石油ガス)、用途(製造、倉庫保管、フレートおよびロジスティクス、建設、農業、小売、その他)、重量カテゴリー(軽量級、中量級、重量級)、自律性レベル(非自律型、半自律型、完全自律型)、地域別にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されています。

セグメンテーションの概要

| フォークリフト |

| 牽引トラクター |

| コンテナハンドリングトラック |

| 産業用トラクター |

| 自動搬送車(AGV) |

| 人員輸送車 |

| シザーリフト |

| ブームリフト |

| その他 |

| 内燃機関(ICE) |

| 電動 |

| ハイブリッド |

| CNG・LPG |

| 製造 | 自動車 |

| 化学 | |

| 食品・飲料 | |

| 金属・機械 | |

| 倉庫保管 | |

| 貨物・物流 | |

| 建設 | |

| 農業 | |

| 小売 | |

| その他 |

| 軽量 |

| 中量 |

| 重量 |

| 非自律型 |

| 半自律型 |

| 完全自律型 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | フォークリフト | |

| 牽引トラクター | ||

| コンテナハンドリングトラック | ||

| 産業用トラクター | ||

| 自動搬送車(AGV) | ||

| 人員輸送車 | ||

| シザーリフト | ||

| ブームリフト | ||

| その他 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電動 | ||

| ハイブリッド | ||

| CNG・LPG | ||

| 用途別 | 製造 | 自動車 |

| 化学 | ||

| 食品・飲料 | ||

| 金属・機械 | ||

| 倉庫保管 | ||

| 貨物・物流 | ||

| 建設 | ||

| 農業 | ||

| 小売 | ||

| その他 | ||

| 重量カテゴリー別 | 軽量 | |

| 中量 | ||

| 重量 | ||

| 自律性レベル別 | 非自律型 | |

| 半自律型 | ||

| 完全自律型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の産業用車両市場の規模はどのくらいですか?

産業用車両市場規模は2026年に48.36 ビリオン 米ドルであり、2031年までに61.26 ビリオン 米ドルに達する見込みです。

マテリアルハンドリング機器の中で最も急成長しているセグメントはどれですか?

自動搬送車(AGV)は、倉庫が24時間需要に対応して自動化を進める中、2031年にかけて最高の9.13% CAGRを記録しています。

アジア太平洋が最大の地域機会である理由は何ですか?

アジア太平洋は世界収益の42.66%を占め、コネクテッドなゼロエミッション機器への需要を高める中国の電動化義務とインドの工場拡張プログラムによって牽引されています。

電動駆動系はどのくらいの速さで内燃機関モデルを置き換えていますか?

電動ユニットは年率8.79%で拡大しており、規制対象地域では2028年までに20%超のシェアを超えると予されています。

最終更新日: