自動車用サンバイザー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

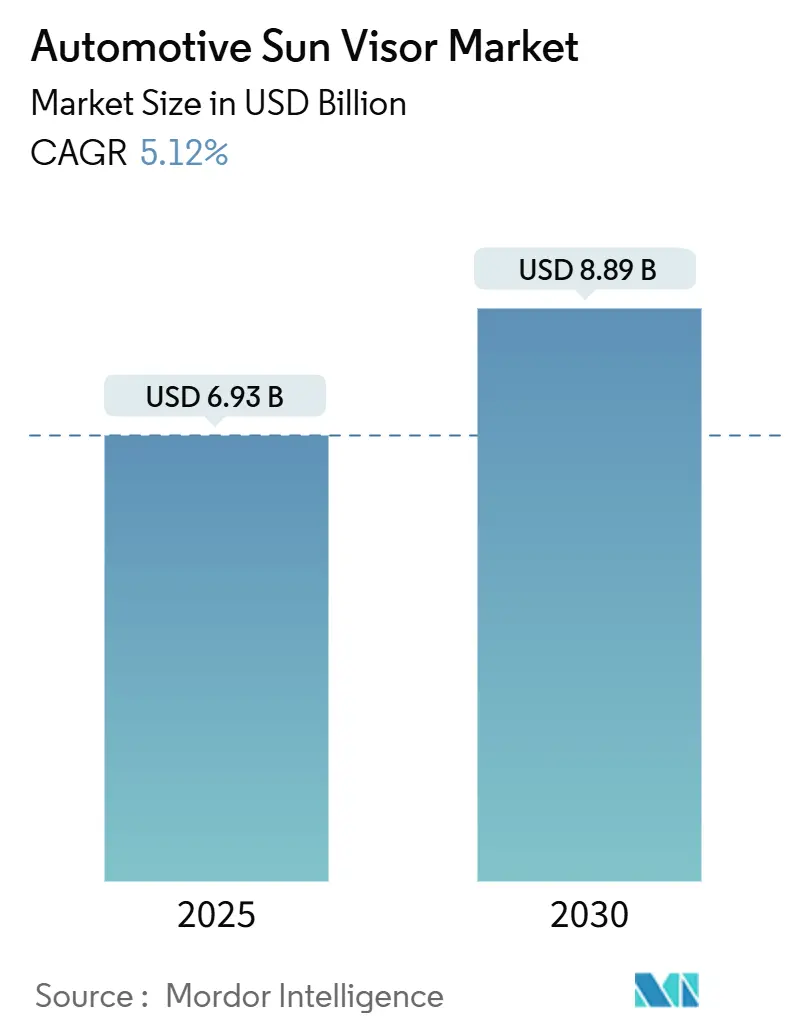

| 市場規模 (2025) | 6.93 十億米ドル |

| 市場規模 (2030) | 8.89 十億米ドル |

| 成長率 (2025 - 2030) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用サンバイザー市場分析

自動車用サンバイザー市場規模は2025年に69億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.12%で成長し、2030年までに88億9,000万米ドルに達すると予測されています。乗用車のプレミアム化、スマートコックピットの普及拡大、および持続可能なインテリアに対する規制圧力が相まって、調達量と平均販売価格を押し上げています。LCDバイザープログラムは、高級グレードでのパイロット規模からより広範なミッドセグメントへの採用へと移行しており、ティア1サプライヤーが専用電子アセンブリラインへの投資を促進しています。サプライチェーンの統合が進み、進化するPFASおよびVOC規制下での長期的な材料コンプライアンスを保証できる大規模グローバルベンダーの交渉力が強化されています。ライドヘイリング事業者が個人オーナーよりも頻繁に摩耗の激しいインテリア部品を交換するため、アフターマーケット需要が拡大し、OEMチャネルを超えた成長を促進しています。

主要レポートのポイント

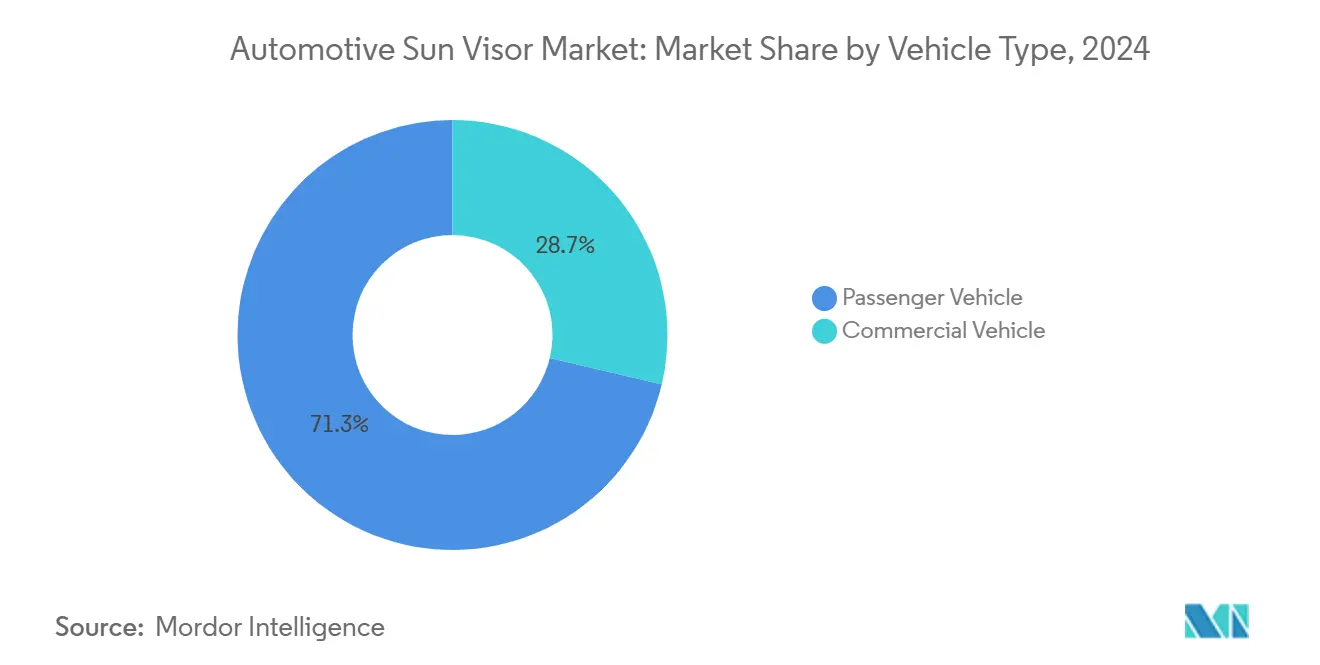

- 車両タイプ別では、乗用車が2024年の自動車用サンバイザー市場シェアの71.29%を占め、同セグメントは2030年に向けてCAGR 5.16%の見通しを示しました。

- 素材別では、ビニールが2024年の自動車用サンバイザー市場シェアの47.63%を占め、一方でファブリック代替品は2025年から2030年にかけてCAGR 5.18%で成長すると予測されています。

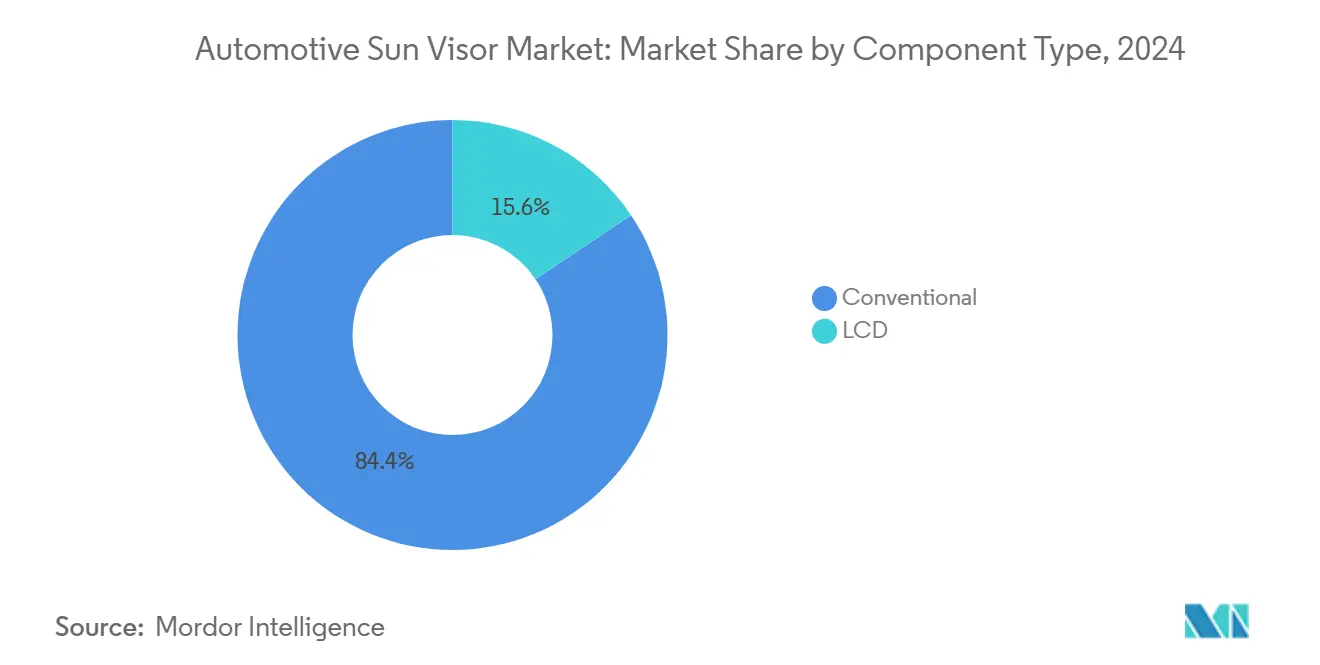

- コンポーネント別では、従来型バイザーが2024年の自動車用サンバイザー市場シェアの84.41%を占め、LCD統合システムは2030年までCAGR 5.22%で最も急成長するセグメントとなっています。

- 販売チャネル別では、OEM納入が2024年の自動車用サンバイザー市場シェアの87.73%を占め、アフターマーケットは2025年から2030年にかけてCAGR 5.15%の成長が見込まれています。

- 地域別では、アジア太平洋地域が2024年の自動車用サンバイザー市場シェアの37.91%でトップとなり、2030年に向けてCAGR 5.19%で拡大すると予測されています。

グローバル自動車用サンバイザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者需要の拡大 | +1.2% | 北米およびEUのプレミアムセグメント、アジア太平洋地域へ拡大 | 中期(2~4年) |

| LCD/スマートバイザーの統合 | +1.1% | 北米およびEUでの早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| イルミネーション付きバイザーのOEM採用 | +0.9% | グローバル、プレミアム車両ラインに集中 | 中期(2~4年) |

| 世界的な車両生産の回復 | +0.8% | グローバル、アジア太平洋地域が回復をリード | 短期(2年以内) |

| 軽量・持続可能なバイザー素材へのシフト | +0.7% | EU規制主導、グローバルに拡大 | 長期(4年以上) |

| ライドヘイリングフリートからのアフターセールス需要 | +0.5% | グローバルの都市部、アジア太平洋地域と北米に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムインテリアに対する消費者需要の拡大

米国および欧州の消費者は、イルミネーション付きバイザー、アンビエントLED、ステッチ入りソフトタッチ素材をバンドルしたグレードをますます選択するようになっており、ミッドセグメントブランドが高級感を模倣するよう促しています[1]「カーインテリア素材の解説」、J.D. Power、jdpower.com。インテリアの差別化は、複数の購買者認知調査においてパワートレイン属性を上回るようになっており、OEMがキャビンコンポーネントに予算をより多く配分することを余儀なくされています。サプライヤーは、複数の価格帯にまたがるために照明、ミラー、電子機器のアドオンを受け入れるモジュラーバイザープラットフォームで対応しています。このモジュール性により、工具償却が削減され、立ち上げサイクルが短縮されます。プレミアム機能が下位セグメントに移行するにつれて、バイザー電子制御モジュールが標準化され、ユニットあたりのコストが低下し、普及率が向上します。

ドライバーアシスト向けLCD/スマートバイザーの統合

Mercedes-Benzは、日光が運転者の目に当たる部分だけを暗くし、まぶしさが和らいだときにナビゲーション情報を表示する透明LCDサンバイザーを試験導入しました[2]「透明LCDサンバイザー」、Daimler AG、daimler.com。この技術は、ADASのためにすでに搭載されている周囲光センサーとヘッドトラッキングカメラを活用し、部品表の追加コストを最小限に抑えています。初期展開は高級セダンに見られますが、パネルコストが年間約10分の1低下するにつれて、2027年までにプレミアムクロスオーバーへの量産拡大が予測されています。欧州の規制機関はUNECE R46改正の下で動的不透明ガラスを認可しており、より広範な市場展開への法的な道筋が開かれています。インテリアとADASのポートフォリオを持つサプライヤーは、システム統合契約において優位性を得ています。

イルミネーション付き・伸縮式バイザーのOEM採用

BMWやLexusなどのブランドは、伸縮式バイザーレールとカラーマッチしたLEDバニティミラーを搭載し、かつての基本的なまぶしさ防止シールドをデザインの焦点要素へと変えています。この統合は、Aピラーやヘッドライナーにまで及ぶより広範なアンビエント照明パッケージと連動しています。エンジニアリングチームはバイザー電子機器をボディコントロールモジュールと連携させる必要があり、フルサービスのインテリアサプライヤーを優遇するクロスファンクショナルな調達判断が生まれています。共有ハーネスアーキテクチャの普及により、2023年以降ユニットあたりのコストはわずかに低下しています。顧客満足度調査では、大型パノラミックルーフを持つSUVでのまぶしさ対策の改善が挙げられており、OEMのこの機能へのコミットメントを強化しています。

世界的な車両生産の回復

世界の組立台数は2024年にパンデミックの低水準から回復し、中国が最小限の前年比成長を記録する一方、北米および欧州の工場は半導体供給を正常化しました。生産スケジュールの増加は、バイザーの受注残の確実性とサプライヤーの生産能力計画の可視性向上につながります。OEMはコストよりも供給安全性を一時的に優先し、迅速にスケールアップできる長年のティア1パートナーを優遇しています。アジア太平洋地域の工場が増分台数の大部分を担っていますが、北米のプレミアムプラットフォームが車両あたりのバイザー価値を押し上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動 | -0.6% | グローバル、コスト敏感なセグメントへの影響が特に大きい | 短期(2年以内) |

| ティア1サプライチェーンの統合 | -0.5% | グローバル、成熟した自動車市場への影響が集中 | 長期(4年以上) |

| 低い交換サイクル | -0.4% | 北米およびEUの成熟市場 | 長期(4年以上) |

| バイザーディスプレイに関するまぶしさ安全規制 | -0.4% | 北米およびEUの規制市場、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

スポットビニール価格は、製油所の操業停止と運賃割増料金に押し上げられて上昇しました。東南アジアのファブリックミルは、天候関連の作物被害後にコットン・ポリエステルブレンドの不足に直面し、繊維コストが上昇しました。小規模なバイザーメーカーにはヘッジ手段がなく、年間契約を好むOEMとの四半期ごとの価格再交渉を余儀なくされています。マージンの変動はR&D予算を脅かし、資本制約のあるプレーヤーにおけるスマートバイザーへの移行を遅らせています。これに対抗するため、MagnaとGrupo Antolínはブレント原油に連動した複数年の樹脂供給契約を締結し、2026年まで変動を抑制しています。

成熟した自動車保有台数における低い交換サイクル

米国の平均車齢は2024年に12.8年に達しましたが、バイザーコンポーネントは車両の寿命まで機能し続けることが多く、アフターマーケット量を制限しています。10年前のセダンのオーナーは、外観のアップグレードよりもパワートレインと安全修理を優先し、バイザーの交換率を年間1%未満に抑えています。サプライヤーは老朽化したバイザーにLEDや抗菌ファブリックを追加するレトロフィットキットを試験的に提供していますが、採用はニッチにとどまっています。製品寿命が長いことは、廃車率が経済的不確実性の中で鈍化した欧州の収益予測にも重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の優位性がプレミアム統合を牽引

乗用車は2024年の自動車用サンバイザー市場シェアの71.29%を占め、2030年まで堅調なCAGR 5.16%で成長しながらリーダーシップを維持すると予測されています。需要は、豊かなキャビン機能に対する中産階級の期待の高まりと、テクノロジーを搭載したインテリアで価格決定力を守ろうとするOEMの取り組みから生まれています。LCDプロトタイプは最初に高級セダンでデビューしますが、パネルコストの低下に伴いコンパクトSUVへと展開し、ユニットあたりのバイザー価値を高めています。

商用車は引き続き耐久性とコスト管理を優先し、より高い日常走行距離に対応するために重いビニールよりもファブリック巻きポリプロピレンコアを選択しています。フリートオペレーターは、電気系統の改修によるダウンタイムが知覚されるメリットを上回るため、イルミネーション付きミラーの採用に慎重です。それでも、ライドヘイリング企業はこの保守主義を部分的に相殺できる有利なレトロフィットニッチを開拓しています。サプライヤーは、再配線なしに既存のクリップに取り付けられるモジュラーアセンブリを販売しており、この戦術により今後10年末までにバンや都市物流車両への普及率が向上する可能性があります。

素材タイプ別:ビニールのリーダーシップが持続可能性の圧力に直面

ビニールは、耐摩耗性と低コストにより2024年の自動車用サンバイザー市場の47.63%を占めました。EUのPFAS除去目標は2026年以降に厳格化され、従来のビニール化学品にリスクをもたらし、バイオベースPVCプログラムを加速させています。ファブリック代替品は、OEMのカーボンニュートラル誓約と一致し、高所得購買者が評価するプレミアムな触感を誇るため、CAGR 5.18%で最も急成長しています。

リサイクルPETテキスタイルは、フロントガラスレベルでの強烈な紫外線暴露にもかかわらず色堅牢度を維持する抗菌コーティングを採用しています。バイオPVCブレンドは部品重量を10分の1削減し、EU規則2019/631に基づくOEM排出クレジットに直接貢献しています。北米では規制の推進力は弱いものの、エコインテリアに関するブランドマーケティングがFordとGMに大豆ベースビニールの試験導入を促しています。素材革新とライフサイクルアセスメント認証は、2025年以降に発行されるRFQにおける主要な受注基準となっています。

コンポーネントタイプ別:LCDイノベーションが従来型の優位性を崩す

従来型バイザーアセンブリは2024年の自動車用サンバイザー市場シェアの84.41%を依然として占めていますが、LCDスマートバイザーは2030年に向けて堅調なCAGR 5.22%を記録しています。早期採用者のTeslaとMercedesは、交通信号を隠すことなく選択的に日光を遮断する動的暗転パネルを統合しています。その成功は、主流ブランドが2028年以前に達成しようとしているパフォーマンスベンチマークを設定しています。

LCDモジュールはルーフヘッダー付近での厳密な熱管理を必要とするため、サプライヤーはHVACチームと協力して過熱を防いでいます。この複雑さは、ヘッドアップディスプレイとクラスタースクリーンを供給する既存企業の参入障壁を強化しています。クリーンルームコーティングラインへの設備投資は高く、新規参入者を阻んでいます。長期的には、コスト低下曲線がインフォテインメントスクリーンを反映し、ハードウェアの標準化が成熟した後にLCDバイザーを新たな収益の柱として位置づける可能性があります。

販売チャネル別:OEMの優位性が統合の複雑さを反映

OEM購買は2024年の自動車用サンバイザー市場収益の87.73%を占めました。これは、バイザーがキャビントリムの組み立て中に取り付けられ、配線と安全プロトコルに合わせる必要があるためです。ティア1サプライヤーは工場でバイザーソフトウェアをボディコントロールモジュールに統合しており、これは現在の大量アフターマーケットインストーラーには実現不可能な作業です。

アフターマーケットは依然として有望であり、ギグエコノミーフリートが高走行距離のサービス間隔の間にキャビンの魅力を刷新するクイックアップグレードを目指すため、CAGR 5.15%で成長しています。Eコマースチャネルが勢いを増しており、Amazon Businessは交換にドライバー1本しか必要としないユニバーサルバイザーキットを掲載しています。EUの保証規制は最近、安全に関わらないインテリア部品はOEM保証を無効にしないことを明確化し、DIY愛好家の採用障壁をさらに低下させています。

地域分析

アジア太平洋地域は2024年の自動車用サンバイザー市場で37.91%の収益シェアでトップとなり、中国生産の急速な回復とインドの組立能力の拡大に乗っています[3]「生産・販売レポート」、中国汽車工業協会、caam.org.cn。同地域は、日本および韓国のOEMが運賃変動を軽減するために調達を現地化するにつれて、2030年に向けてCAGR 5.19%を記録しています。ベトナムとインドネシアの合弁工場が新たな需要をもたらし、サプライヤーはリードタイムを短縮するためにサテライト成形センターを設立しています。中国の「中国製造2025」とインドのPLI自動車スキームに基づく政府インセンティブが現地化の経済性を強化しています。

台数は少ないものの、プレミアムSUVミックスがバイザーの平均販売価格を押し上げるため、北米は依然として最大の利益プールです。2024年に発表された選定中国製コンポーネントへの最大4分の1の米国新関税が、バイザーサブアセンブリのメキシコおよび米国中西部へのニアショアリングを促進しています。LearとMagnaは、2026年後半に予定されているGeneral Motorsのスマートバイザー立ち上げに対応するため、ミシガン州に電子ボンディングラインを着工しています。OEMとサプライヤーの近接性がプログラム管理サイクルを短縮し、電子バイザーの反復において重要な優位性となっています。

欧州は台数は控えめですが、厳格なPFAS規制が発動するにつれて重要な技術的牽引力が見られます。Grupo Antolínなどのサプライヤーは、2025年に最終化されたEU廃車指令改正に基づいてリサイクル可能性が認証された麻繊維複合コアを試験導入しています。MercedesとStellantiはすべてのRFQでライフサイクル分析を要求し、サプライベースを透明な環境開示へと促しています。同地域の成熟したアフターマーケットは基本的な交換よりも付加価値アップグレードに依存しており、Audiは最大7年落ちの車両向けにディーラー設置のイルミネーション付きバイザーキットを提供しています。

競合環境

自動車用サンバイザー産業は中程度の集中度を示しており、Magna、Grupo Antolin、Toyota Boshoku、Kasai Kogyoが重要なOEM調達を支配しています。垂直統合戦略が加速しており、Magnaの2025年における韓国のバイザー基材工場の買収は、ビニール供給を確保し、原材料のコスト削減を最小限に実現しています[4]「2025年投資家向けプレゼンテーション」、Magna International、magna.com。Grupo Antolínは自動縫製ロボットに投資し、ファブリックバイザーのスループットを向上させ、労働コストの変動を削減しています。

技術アライアンスが激化しています。ContinentalとGentexは、ドライバーモニタリング分析をシートベルトテンショナーに送信するバイザーカメラを共同開発し、安全性と利便性を1つのモジュールにバンドルしています。小規模企業は、アジャイルなデザインと低い間接費を活用して、ライドシェアフリート向けのレトロフィットキットに軸足を移しています。

持続可能性は今や中核的な競争の場となっています。Toyota Boshokuの2025年ケナフ繊維バイザーコアの立ち上げは3分の1の重量削減を達成し、LexusとSubaruの採用を獲得しました。これに対応して、Kasai Kogyoはテネシー州に年間1,200トンを処理できるクローズドループビニールリサイクル工場を発表し、OEMへのカーボンクレジットオフセットを約束しています。これらの動きは、環境認証が調達スコアリングマトリックスとどのように絡み合い、競争を単純なコスト指標を超えてシフトさせているかを示しています。

自動車用サンバイザー産業のリーダー企業

Grupo Antolin

Yanfeng Automotive Interior Systems

IAC Group

Toyota Boshoku Corporation

Magna International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:現代自動車グループとPOSCOグループは、2029年から年間270万メートルトンの生産能力を持つルイジアナ州の電気アーク炉製鉄所建設に向けて58億米ドルの協定を締結しました。

- 2025年4月:CelaneseとLi Autoは、バイザーおよびその他のキャビン部品向けの超低排出ポリマーであるHostaform POM XAP3の商業化を開始しました。

- 2025年2月:Lear Corporationは、2025年第2四半期からGeneral Motorsプラットフォームにコンフォートマックスシート技術を統合し、高度なバイザーシステムを補完するキャビン全体の快適性戦略を示しました。

グローバル自動車用サンバイザー市場レポートの範囲

| 乗用車 |

| 商用車 |

| ファブリック |

| ビニール |

| その他 |

| 従来型 |

| LCD |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 素材タイプ別 | ファブリック | |

| ビニール | ||

| その他 | ||

| コンポーネントタイプ別 | 従来型 | |

| LCD | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の自動車用サンバイザー市場の予測値はいくらですか?

市場は2030年までに88億9,000万米ドルに達すると予測されています。

どの車両セグメントがバイザー需要をリードしていますか?

乗用車は市場シェアの71.29%を占めており、プレミアム機能の採用率の高さを反映しています。

最も急成長しているコンポーネントタイプはどれですか?

LCDスマートバイザーは2030年に向けてCAGR 5.22%で成長しています。

なぜアジア太平洋地域はサプライヤーにとって重要なのですか?

同地域は収益の37.91%を占め、中国とインドに低コスト・大量生産拠点を提供しています。

持続可能性規制は素材にどのような影響を与えていますか?

EUのPFAS規制が従来のビニールからバイオベースPVCおよびリサイクルファブリックへのシフトを加速させています。

アフターマーケットチャネルに期待されるCAGRはどのくらいですか?

アフターマーケットは、ライドヘイリングフリートの交換に牽引され、2025年から2030年にかけてCAGR 5.15%で成長する見込みです。

最終更新日: