自動車ペリメーターライティング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

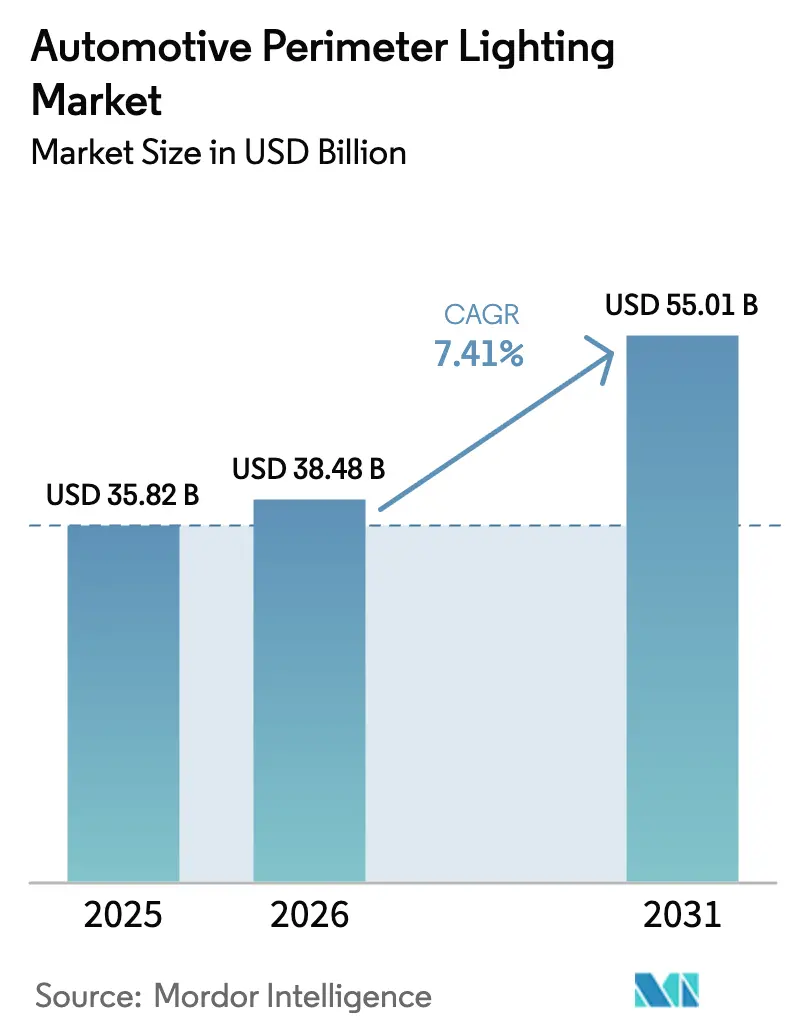

| 市場規模 (2026) | 38.48 十億米ドル |

| 市場規模 (2031) | 55.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

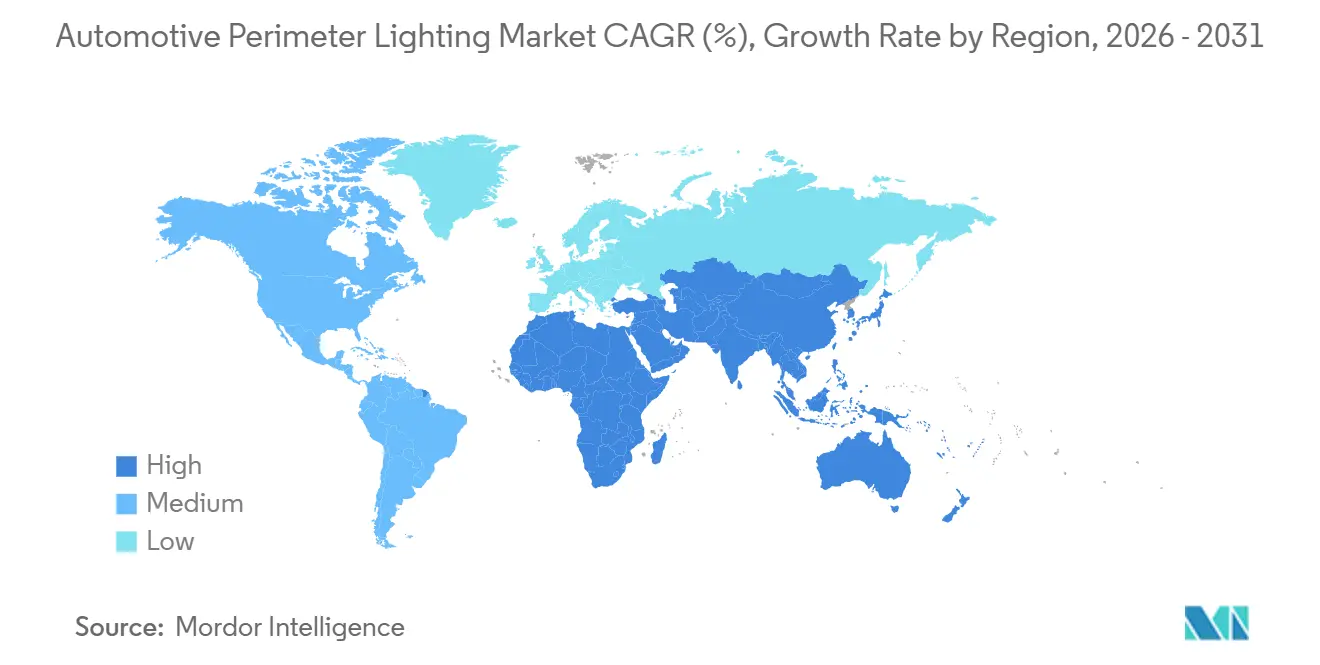

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

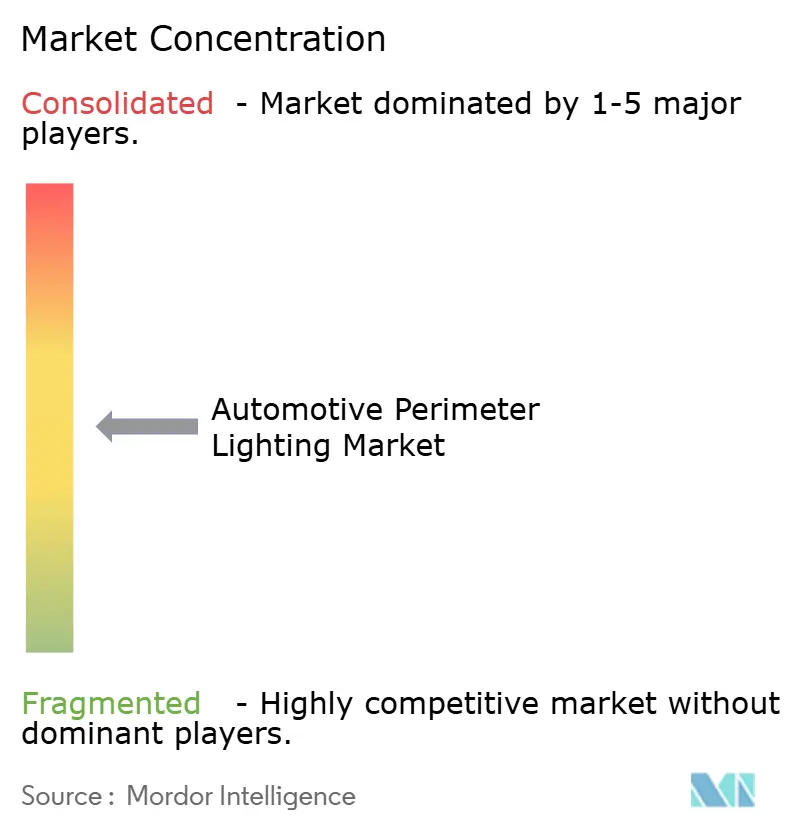

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ペリメーターライティング市場分析

自動車ペリメーターライティング市場規模は2025年に358億2,000万米ドルと評価され、2026年の384億8,000万米ドルから2031年には550億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は7.41%です。電動化の進展とグローバルな照明規制の強化に伴い、照明は単なる安全機能から動的なコミュニケーションツールへと進化しています。ティア1サプライヤーは、光通信機能を備えたアダプティブマトリックスLEDアレイによってヘッドランプを強化しています。これらの進歩により、ヘッドランプは道路上に警告シンボルを投影し、先進運転支援システムと同期することが可能となっています。一方、バッテリー電気自動車プラットフォームが厳格な電力制限を課す中、OLED、光ファイバー、マイクロLEDなどの低消費電力ソリューションへの需要が急増しています。近年、アジア太平洋地域はグローバル収益創出において支配的な地位を維持しています。しかし今後を見据えると、湾岸協力会議(GCC)が新たなスマート交通回廊にV2X照明を統合していることを背景に、中東・アフリカが最も急成長する地域として台頭する見込みです。

レポートの主要ポイント

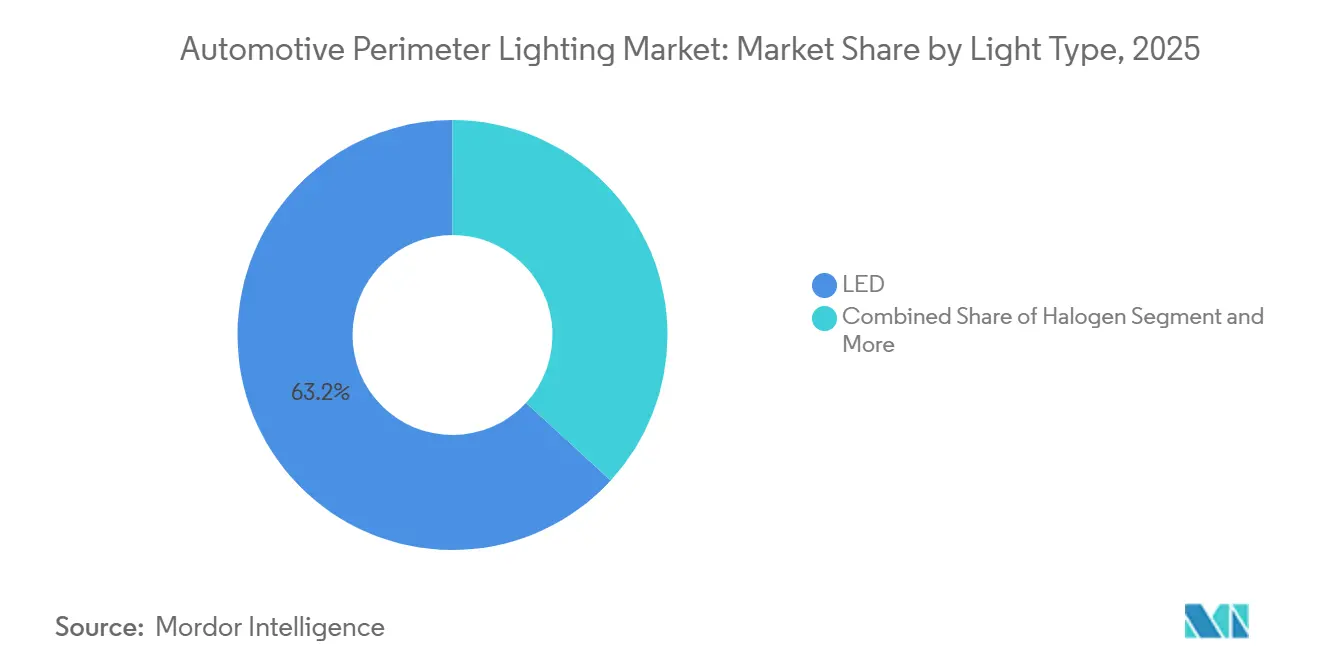

- 光源タイプ別では、LEDが2025年の自動車ペリメーターライティング市場シェアの63.17%を占め、2031年まで年平均成長率7.43%で拡大する見込みです。

- 材料別では、プラスチックが2025年の自動車ペリメーターライティング市場シェアの57.71%を占めていますが、ファイバーおよびコンポジット基材は2031年まで年平均成長率7.51%で進展しています。

- 用途別では、エクステリアペリメーターライティングが2025年の自動車ペリメーターライティング市場シェアの73.37%を占め、インテリアペリメーターライティングは2031年まで年平均成長率7.55%で最も急速に成長しています。

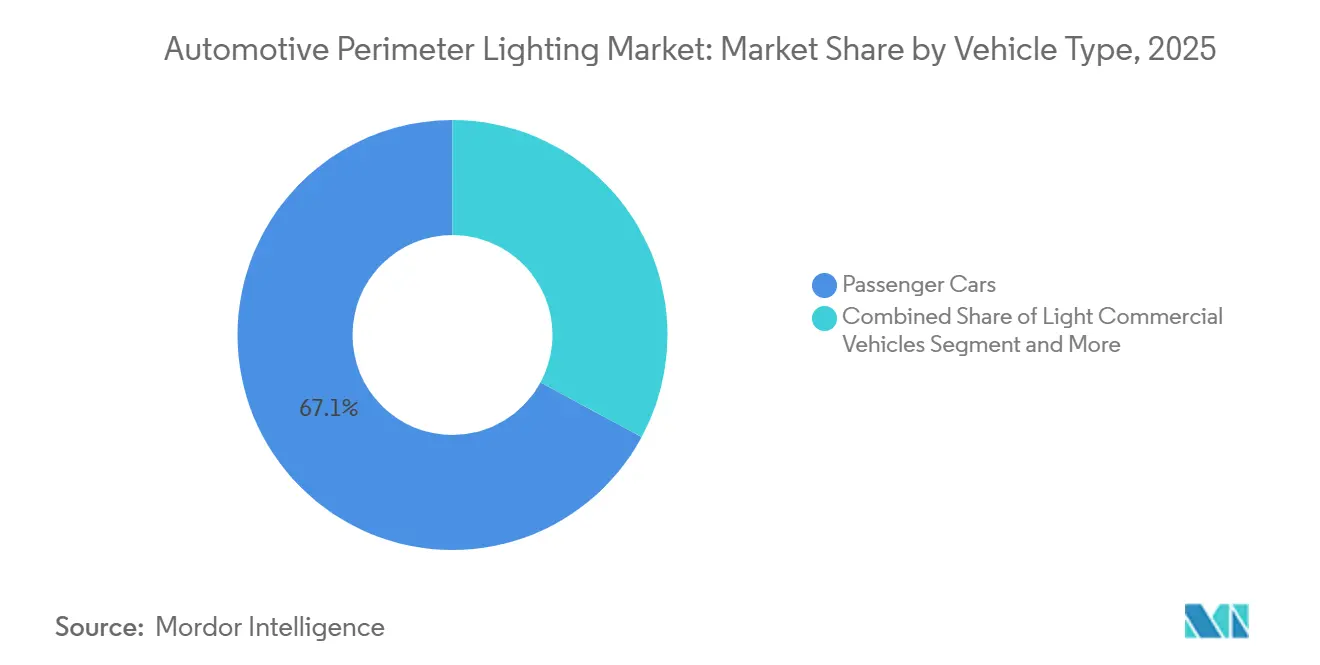

- 車両タイプ別では、乗用車が2025年の自動車ペリメーターライティング市場シェアの67.14%を占め、小型商用車は2031年まで年平均成長率7.44%を記録すると予測されています。

- 販売チャネル別では、OEMプログラムが2025年の自動車ペリメーターライティング市場シェアの77.81%を占めていますが、アフターマーケットのアップグレードは年平均成長率7.48%で増加しています。

- 地域別では、アジア太平洋が2025年の自動車ペリメーターライティング市場において43.26%のシェアでトップとなっており、中東・アフリカは予測期間において最も高い地域別年平均成長率7.47%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車ペリメーターライティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギー効率の高い照明に向けたLEDの急速な普及 | +1.5% | アジア太平洋の製造規模と北米のレトロフィット需要を中心としたグローバル | 短期(2年以内) |

| 道路安全照明強化に向けた規制上の義務 | +1.3% | EU(UN ECE R48/R149)および中国(GB規格)での早期施行を伴うグローバル | 中期(2〜4年) |

| 低消費電力ペリメーターライティングへの需要を牽引するEV普及 | +1.2% | アジア太平洋中核(中国、韓国)、EUおよび北米への波及 | 中期(2〜4年) |

| モジュール式フロントエンドアーキテクチャへのOEMシフト | +1.1% | EUおよびアジア太平洋におけるプラットフォーム共有戦略を伴うグローバル | 中期(2〜4年) |

| ソフトウェア定義型/V2Xコミュニカティブライティングプラットフォーム | +1.0% | EUおよび中国での早期採用;北米での規制上の遅れ | 長期(4年以上) |

| アフターマーケットカスタマイゼーション文化 | +0.8% | 北米およびヨーロッパ、中東の高級セグメントでのニッチな牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い照明に向けたLEDの急速な普及

LEDパッケージは、一定の閾値以下のジャンクション温度で動作し、高効率で印象的な出力を実現します。この効率性により、ハロゲンライトと比較して消費電力が大幅に削減され、Tesla社の最近のエンジニアリング開示で強調されているように、車内空調システム向けのバッテリー容量が確保されます [1]「車両エネルギー消費開示2025」、Tesla Inc.、tesla.com 。最近、中国の工場がLEDモジュール価格を非常に競争力のある水準まで引き下げ、ハロゲンランプを長年にわたって保護してきた経済的優位性を消し去るという重要なマイルストーンが達成されました。欧州のレトロフィット市場は、公道走行可能なLED交換品の規制上の承認を受けて勢いを増し、同地域の広大な車両ベース全体にわたって大きな機会を創出しました。これらの進歩にもかかわらず、LEDドライバーチップは長期にわたるリードタイムの問題に直面し続けており、半導体サプライチェーンの継続的な課題を反映しています。

道路安全照明強化に向けた規制上の義務

国連規則48の改正により、2025年から欧州の新型乗用車にはアダプティブドライビングビームの搭載が義務付けられ、中国のGB 25991-2024では1,800kgを超える車両に自動ハイビーム制御が追加されました。自動車メーカーは静的なハロゲンをマトリックスLEDアレイに置き換えてグレアゾーンを遮断しており、米国の道路交通安全局(NHTSA)は2024年にアダプティブビーム技術をついに合法化し、北米OEMの間で蓄積されていた需要を解放しました [2]「FMVSS 108最終規則」、道路交通安全局、nhtsa.gov 。展開スケジュールの相違により、グローバルプラットフォームは義務装備地域とオプションパッケージ地域に分断され、ユニットコストの上昇とサプライチェーンの断片化を招いています。日本の新たなグレア測定プロトコルも2025年にビーム強度の再調整を強制し、複数のモデル発売を1〜2四半期遅延させました。

低消費電力照明への需要を牽引するEV普及

車両航続距離を向上させるため、General MotorsのUltiumプラットフォームはエクステリア照明の負荷を最小ワット数に制限しています。この動きにより、OEMはOLEDテールランプと光ファイバーガイドを採用し、部品質量を大幅に削減し、車両1台あたりの組立時間を短縮しています [3]「Ultiumプラットフォームサステナビリティレポート2025」、General Motors、gm.com 。2026年初頭、Hyundai Mobisは第3世代OLEDストリップが非常に低い電圧で高輝度を実現し、標準的な車両電気システムとのシームレスな統合を可能にすると発表しました。LCVフリートオペレーターは、多様なブランドにわたる簡便なサービスのために標準化されたLEDモジュールを好みます。一方、800ボルト推進プラットフォームは追加の絶縁とEMCシールドを必要とし、部品表のコストをわずかに増加させています。

ソフトウェア定義型/V2Xコミュニカティブライティングプラットフォーム

2024年に公開されたSAE J3216は、ヘッドランプが変調光パターンを通じて車両の意図を伝達できる光学プロトコルを定義しています。Koitoは2026年1月にマトリックスLEDヘッドランプを発表し、車両前方10mに方向指示矢印シンボルを投影できるようにしました。中国は2026年からすべての新型乗用車にV2X対応を義務付け、普及を加速させています。ハードウェア統合によりモジュールコストは25〜40米ドル上昇し、国連規則155に基づくサイバーセキュリティ対応により6〜9ヶ月の検証期間が追加され、研究開発予算を圧迫しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なLED/OLEDの高コスト | -0.9% | 価格に敏感なアジア太平洋および南米セグメントで特に圧力が高いグローバル | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -0.7% | 台湾および韓国のファウンドリにボトルネックが集中するグローバル | 中期(2〜4年) |

| サイバーセキュリティおよび機能安全認証上のハードル | -0.7% | UN R155/R156およびISO 26262に基づくEUでの厳格な施行を伴うグローバル | 長期(4年以上) |

| ビームパターン/輝度を制限する光害コンプライアンス | -0.5% | EUおよび北米の都市部、中国および日本の自治体でも新たに浮上 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なLED/OLEDおよびアダプティブシステムの高コスト

マトリックスLEDヘッドランプは静的ユニットよりも大幅に高価であり、OLEDテールランプもLED同等品に対して顕著なプレミアムが付いており、その採用は主にプレミアム市場セグメントに限定されています。インドやブラジルなどの市場では、手頃な価格帯の車両においてハロゲンライトが依然として好まれています。この傾向により、サプライヤーはデュアル生産ラインを運営する必要があります。近い将来、Valeoは生産量の増加によってOLEDモジュールコストを大幅に削減することが期待されています。この動向は、受注が大幅に増加した場合、数年以内にコストパリティへの道筋が開ける可能性を示唆しています。

LEDドライバー向け半導体サプライチェーンの不安定性

2025年初頭、コンシューマーエレクトロニクスと先端半導体ラインを共有するLEDドライバーICは、大幅な待機時間に直面しました。これにより、サプライヤーは相当量の安全在庫を維持することを余儀なくされました。輸出規制と関税により、中国調達チップに関する複雑な問題が生じました。さらに、より大きな半導体ノードへの再設計により、LEDの一部の効率向上が損なわれました。2025年後半、DENSOとルネサスは日本に専用ドライバーICラインを立ち上げ、数年以内に相当規模の年間生産量を目標としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源タイプ別:自動車メーカーが薄型プロファイルを追求する中でLEDが優勢に

LEDは2025年に63.17%のシェアで自動車ペリメーターライティング市場を引き続き支配しており、2031年まで年平均成長率7.43%を記録し、他のすべての光源を上回る見込みです。自動車メーカーはLEDの柔軟性を評価しており、かさばるディフューザーを排除することで部品点数をほぼ半減させながら、立体的な3Dランプ面を実現しています。キセノン高輝度放電およびハロゲン技術は、中国とEUの規制期限が2028年までにそれらを段階的に廃止するにつれて、縮小するニッチ市場を形成しています。サプライヤーはマイクロLEDアレイを進化させており、10倍のピクセル密度向上を実現し、高解像度の路面投影への道を開いています。

LEDセグメントの自動車ペリメーターライティング市場規模は、予測期間を通じて300億米ドルを超えると予測されています。それでも、高級モデルがゾーン別調光を採用するにつれて、LED収益は小さなベースから3倍に増加するでしょう。マイクロLEDおよびレーザーフォスファーモジュールは、2025年の数量の2%未満を占めるに過ぎませんが、Koito、Valeo、HELLAが熱管理とビームステアリング光学に関する特許を申請する中、研究開発予算の不均衡に大きな割合を吸収しています。

材料別:ファイバーとコンポジットがフロントエンドの質量を削減

ポリカーボネートやABSなどのプラスチックは、確立された成形サプライチェーンに支えられ、2025年の自動車ペリメーターライティング市場シェアの57.71%を占めました。しかし、OEMがバッテリー電気自動車における質量削減を追求する中、繊維強化コンポジットは年平均成長率7.51%で成長しています。炭素繊維強化ポリカーボネートレンズは、耐衝撃性と光学的透明性を維持しながら軽量化を実現し、プレミアムEVプログラムを引き付けています。ガラスレンズは長期的な耐傷性が最重要視されるフラッグシップ車種に残存していますが、ポリカーボネートハードコートがガラスの耐久性を再現するにつれてシェアは低下しています。

プラスチックが占める自動車ペリメーターライティング市場シェアは、コンポジットがシェアを獲得するにつれてわずかに縮小すると予想されます。Covestroなどのサプライヤーは現在、ライフサイクルの炭素排出量を最小限に削減するバイオ由来ポリカーボネートを提供しており、OEMのスコープ3排出目標に沿っています。光ファイバーライトガイドはさらに配線の引き回しを削減し、組立時間を20秒短縮しますが、高い位置合わせ精度により、自動化フィクスチャーを正当化できるプラットフォームに数量が限定されています。

用途別:インテリア照明がブランド体験を向上

エクステリアペリメーター製品は、規制がすべての車両に最低限のヘッドランプおよびDRLコンテンツを義務付けているため、2025年の自動車ペリメーターライティング市場シェアの73.37%を占めました。しかし、インテリアペリメーターライティングは、プレミアムトリムがインフォテインメントおよびドライバーウェルネスアプリケーションと同期したカスタマイズ可能なRGBアンビエンスを実現するにつれて、年平均成長率7.55%で最も急速に成長すると予測されています。Mercedes-Benzはすでにインテリアのカラーキューによる音声コマンド確認にインテリアLEDを使用し、認知負荷を軽減しています。

エクステリア装備に関連する自動車ペリメーターライティング市場規模は、絶対値では引き続き増加するでしょう。しかし、フレキシブルOLEDストリップとアドレサブルRGBコントローラーが普及するにつれて、収益構成はキャビンに向けて傾いています。SAE J3216もエクステリアのサブカテゴリーに影響を与え、歩行者インタラクションライトとウェルカムロゴ投影の通信プロトコルを標準化しており、ソフトウェアアップデートの追加収益チャネルを開いています。

車両タイプ別:LCVフリートが統一モジュールを採用

乗用車は2025年の自動車ペリメーターライティング市場シェアの67.14%を供給しており、車両あたりのコンテンツが豊富であることを反映していますが、ゼロエミッション配送フリートの拡大に伴い、小型商用車は年平均成長率7.44%を記録するでしょう。AmazonのRivian製バンはFordのE-Transitとフロントエンド照明モジュールを共有し、スペアパーツの物流と技術者トレーニングを簡素化しています。大型トラックは価格主導のままであり、10分以内に路上で交換可能なシールドビームLEDを維持していますが、自動緊急ブレーキの義務化により高出力DRLの需要が高まっています。

小包フリートの成長に伴い、乗用車の自動車ペリメーターライティング市場シェアは低下する可能性があります。それでも、HyundaiおよびVolkswagen EVのブランドピクセルシグネチャーは、自動車メーカーが照明を100m先から消費者が認識できるスタイルキューとして活用していることを示しており、多様なボディスタイルにわたって一貫したコーポレートイメージを求めるLCVオペレーターの間で自発的なアップグレードを促しています。

販売チャネル別:レトロフィット規制がアフターマーケットの上昇余地を促進

OEMプログラムは2025年の自動車ペリメーターライティング市場シェアの77.81%を維持しており、インテグレーターがランプを冷却ダクトおよびクラッシュビームとともに単一のフロントエンドモジュールにパッケージ化している一方、アフターマーケット収益は統一されたレトロフィット法のもとで年平均成長率7.48%で増加しています。国連規則128および新たなNHTSAガイダンスにより、ビームパターンが許容範囲内に収まる限りLEDドロップイン交換品が認められ、主流の小売業者が適合キットを取り扱えるようになっています。

予測期間の終わりまでに、アフターマーケットサプライヤーは自動車ペリメーターライティング市場において大幅な成長を見込める可能性があります。この拡大は、北米およびヨーロッパの老朽化したフリートが従来品と比較して大幅に長い電球寿命を提供するLEDアップグレードを採用することによって促進されています。これに対応して、OEMは非純正部品をブロックするための暗号認証を導入し、ディーラーの部品収益を保護しています。同時に、愛好家コミュニティがRGBアンダーグロウキットを求め続ける一方で、カリフォルニア州やアリゾナ州などの州は光害への懸念から輝度レベルに制限を課しています。

地域分析

アジア太平洋は2025年の自動車ペリメーターライティング市場収益の43.26%を占め、中国の強力なLED製造能力、日本の先進的なOLED研究開発、韓国のエレクトロニクス統合における専門知識によって牽引されています。重量車両向けアダプティブドライビングビームを義務付ける中国の規制は、マトリックスLEDをほとんどの国内プラットフォームの標準装備とし、今後数年間の安定した成長を確保すると期待されています。一方、グローバルOEMヘッドランプ市場の相当なシェアを保有する日本のKoitoとStanleyは、マイクロLEDパイロットラインを進化させています。さらに、Hyundai Mobisは天安のOLED生産施設の拡張に多額の投資を約束しています。

中東・アフリカは2031年まで年平均成長率7.47%で最も急成長する地域となるでしょう。ドバイのV2Xテストベッドなどの湾岸スマートシティイニシアチブが、コミュニカティブ照明ソリューションへの需要を牽引しています。さらに、トルコの堅調な車両輸出活動が地元サプライヤーにLEDモジュール生産能力の強化を促しています。南アフリカでは、BMWやMercedes-Benzなどの主要自動車メーカーの右ハンドル組立ハブとしての役割が、関税関連の課題を軽減するための地元レンズ生産を促進しています。

ヨーロッパと北米は、成長率は低いものの、コンテンツが豊富な市場であり続けています。先進運転支援システム(ADAS)をグレアフリー照明に結びつけるEUの一般安全規則は、すべての新型車モデルにアダプティブマトリックスLEDを事実上義務付けています。米国では、規制変更によりアダプティブビームとLEDレトロフィット電球が認められ、大きなアップグレード市場の機会が生まれています。南米では成長は緩やかですが、ブラジルのフリート更新プログラムがハロゲン照明からの移行を加速させ、より広範なLED技術への転換の基盤を築いています。

競合環境

近年、Koito、Valeo、HELLA(FORVIA)、Magna、Stanleyなどの主要プレーヤーが自動車ペリメーターライティング市場を支配し、OEM収益の相当なシェアを共同で確保しています。サプライヤーは量産開始のかなり前から自動車メーカーのデザインスタジオに働きかけ、次世代EVプラットフォームを確保しています。彼らはV2Xビーコン、OLEDの柔軟性、マイクロLEDの解像度をシームレスに統合したデモカーに投資しています。自動車照明特許の申請件数が増加しており、顕著なイノベーションの急増が見られます。これは競争上の競争を強調しており、サプライヤーは特に無線照明アップグレードを収益化するにつれて、サブスクリプションソフトウェアの収益源をますます狙っています。

中国の競合他社であるChangzhou XingyuとHASCO Visionは、国内EVブームと固有のコスト優位性を活かして大きな進歩を遂げています。並行して、LEDチップメーカーのNichiaとSeoul Semiconductorは、より高い利益率を達成するためにモジュール組立の上流に進出しています。今日の競争優位性は技術だけでなく、先進的な熱ソリューションにも依存しています。ベーパーチャンバーヒートスプレッダーやグラフェンコンポジットなどのイノベーションは、アクティブ冷却を必要とせずに高出力システムを効果的に管理できます。

旧型フリート向けのUN規則128準拠レトロフィットキットや概日アルゴリズム駆動のインテリアウェルネス照明など、新たな機会が生まれています。垂直統合を重視した戦略的パートナーシップが標準となっています。注目すべきコラボレーションとして、DENSOとルネサスのドライバーIC協業、HELLAとPlastic Omniumのフロントエンドモジュール協業、ValeoとCapgeminiの先進照明ソフトウェアツールチェーン協業が挙げられます。ソフトウェアコンテンツが機械光学を価値面で上回るようになるにつれて、M&A活動の急増が差し迫っているように見えます。

自動車ペリメーターライティング産業のリーダー企業

Samvardha Motherson Group

Gentex Corporation

Koito Manufacturing Co. Ltd

Feniex Industries

HELLA GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:FORVIA HELLAは、エネルギー効率を40%向上させ、従来システムより80%軽量なFlatLightデイタイムランニング技術を発表しました。

- 2025年1月:Koitoは、路面投影のためのピクセルレベル制御を備えた高精細アダプティブドライビングビームモジュールを発表しました。

グローバル自動車ペリメーターライティング市場レポートの調査範囲

レポートの調査範囲には、光源タイプ(LED、ハロゲン、その他)、材料(プラスチック、ガラス、その他)、用途(インテリアおよびエクステリア)、車両タイプ(乗用車、その他)、販売チャネル(OEMおよびアフターマーケット)、地域が含まれます。

市場予測は金額(米ドル)および数量(台)で提供されます。

| LEDライト |

| ハロゲン |

| キセノン |

| その他 |

| プラスチック |

| ガラス |

| ファイバー |

| その他 |

| インテリアペリメーターライティング |

| エクステリアペリメーターライティング |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(HCV) |

| OEM(自動車メーカー) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 光源タイプ別 | LEDライト | |

| ハロゲン | ||

| キセノン | ||

| その他 | ||

| 材料別 | プラスチック | |

| ガラス | ||

| ファイバー | ||

| その他 | ||

| 用途別 | インテリアペリメーターライティング | |

| エクステリアペリメーターライティング | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(HCV) | ||

| 販売チャネル別 | OEM(自動車メーカー) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車ペリメーターライティング市場の2031年における予測値はいくらですか?

2031年までに550億1,000万米ドルに達すると予測されています。

ペリメーターライティング需要において最も急成長している地域はどこですか?

中東・アフリカが2026年〜2031年にかけて7.47%という最も高い年平均成長率を記録すると予想されています。

OEMが自動車照明においてOLEDへの移行を進めている理由は何ですか?

OLEDは薄型の3Dランプ面をサポートし、部品点数を30%削減し、EVの厳格な50ワットの電力制限を満たします。

レトロフィット規制はアフターマーケットの成長にどのような影響を与えますか?

国連規則128および新たなFMVSS 108ガイダンスによりLEDドロップイン電球が合法化され、北米およびヨーロッパで12億米ドルのアップグレード市場が解放されます。

現在V2X対応照明技術をリードしているサプライヤーはどこですか?

Koito、Valeo、HELLA(FORVIA)は、道路シンボルを投影し他の道路利用者に意図を伝達するマトリックスLEDアレイに多額の投資を行っています。

先進照明システムにおける主なサプライチェーンリスクは何ですか?

40nmおよび65nmのLEDドライバーICの継続的な不足がリードタイムを長期化させ、サプライヤーに20週分の安全在庫の保有を強いています。

最終更新日: