自動車用アダプティブ照明システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 27.67 十億米ドル |

| 市場規模 (2031) | 36.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アダプティブ照明システム市場分析

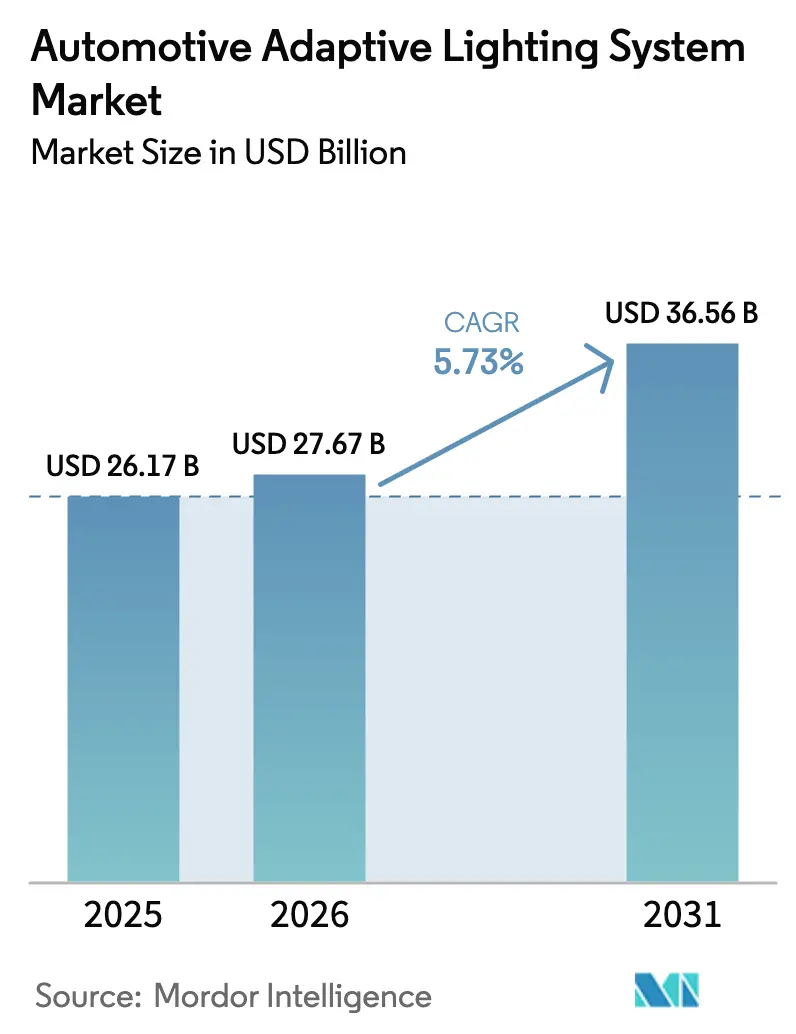

自動車用アダプティブ照明市場規模は、2025年の261億7,000万米ドルから2026年には276億7,000万米ドルに増加し、2031年までに365億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.73%で成長すると予測されています。欧州と北米における規制変更がほぼ同時に進行しており、かつて高度なビーム展開を遅らせていた分割エンジニアリングコストが解消されつつあり、グローバルプラットフォームのより迅速なスケール拡大が可能になっています[1]「道路交通安全局」、アダプティブドライビングビームヘッドランプ最終規則、NHTSA、nhtsa.gov。自動車メーカーは高解像度ヘッドランプと無線通信(OTA)機能を組み合わせることで、車両購入後も長期にわたって機能アップグレードを販売できるようにし、新たな継続的収益源を支えています。サプライヤーは、通貨リスクや輸送遅延を軽減するため、メキシコ、ポーランド、トルコ、タイでのLED、レーザー、マイクロLEDモジュールの現地生産化を急いでいます。ソフトウェア定義型照明は、高級ブランディングからメインストリームの安全機能へと移行しており、組み込みセンサーとAIアルゴリズムが交通状況、地形、天候に基づいてリアルタイムでビーム形状を常時調整しています。

主要レポートのポイント

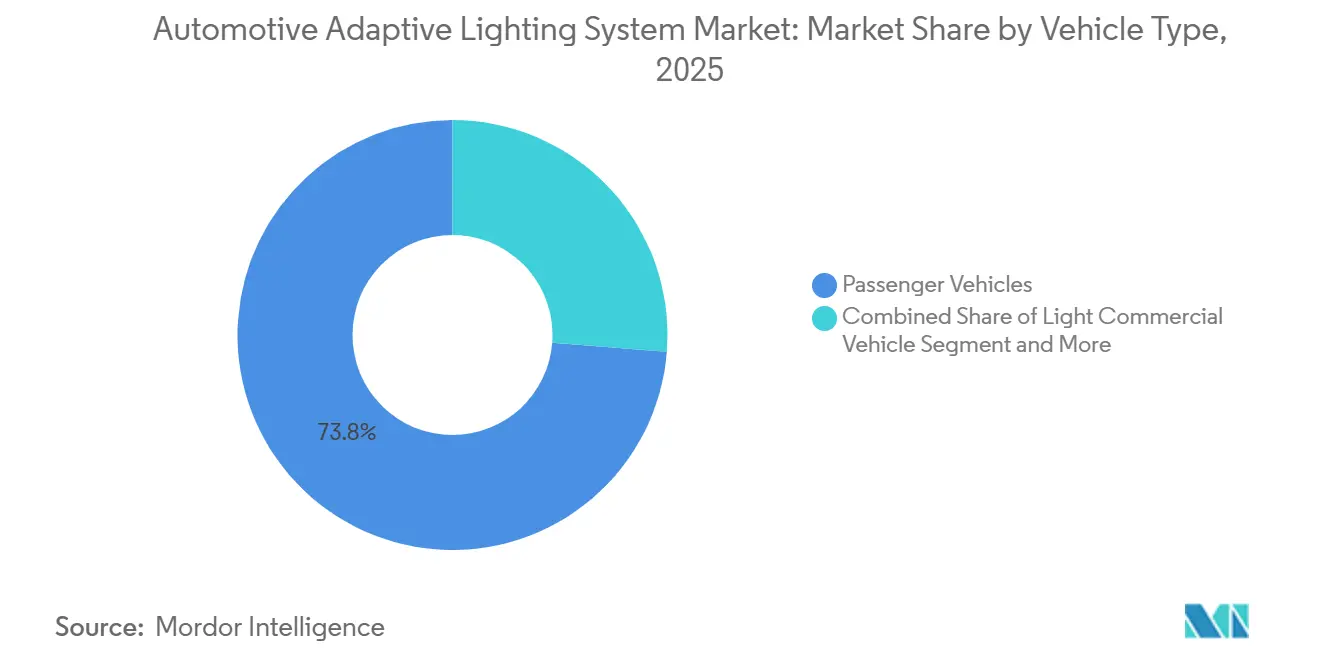

- 車両タイプ別では、乗用車が2025年の自動車用アダプティブ照明市場シェアの73.76%を占め、中型・大型商用車は2031年にかけてCAGR 9.62%で拡大すると予測されています。

- 用途別では、外装照明が2025年の自動車用アダプティブ照明市場の93.22%を占め、内装アダプティブ照明は2031年にかけてCAGR 8.27%で成長すると予測されています。

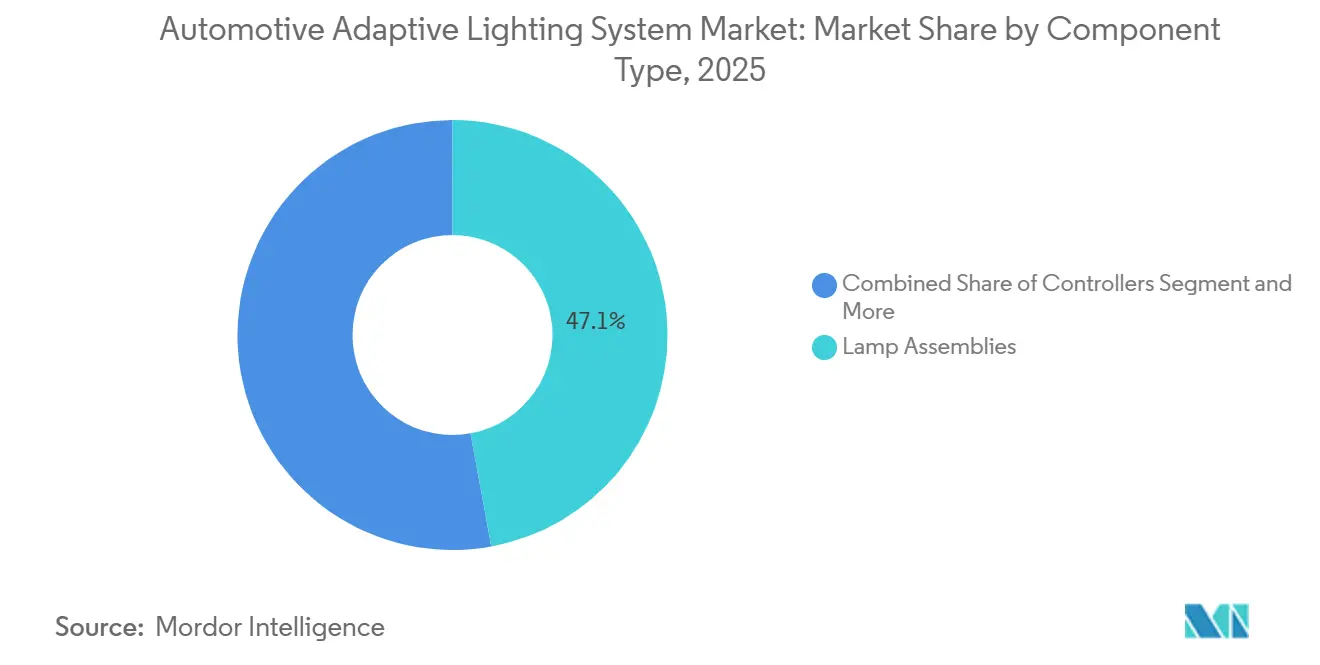

- コンポーネント別では、ランプアセンブリが2025年の自動車用アダプティブ照明市場規模の47.12%を占め、センサーおよびカメラは2026年から2031年にかけてCAGR 10.89%で進展しています。

- 技術別では、LEDが2025年の自動車用アダプティブ照明市場シェアの65.56%を確保しており、レーザー照明は2031年にかけてCAGR 14.55%で上昇すると予測されています。

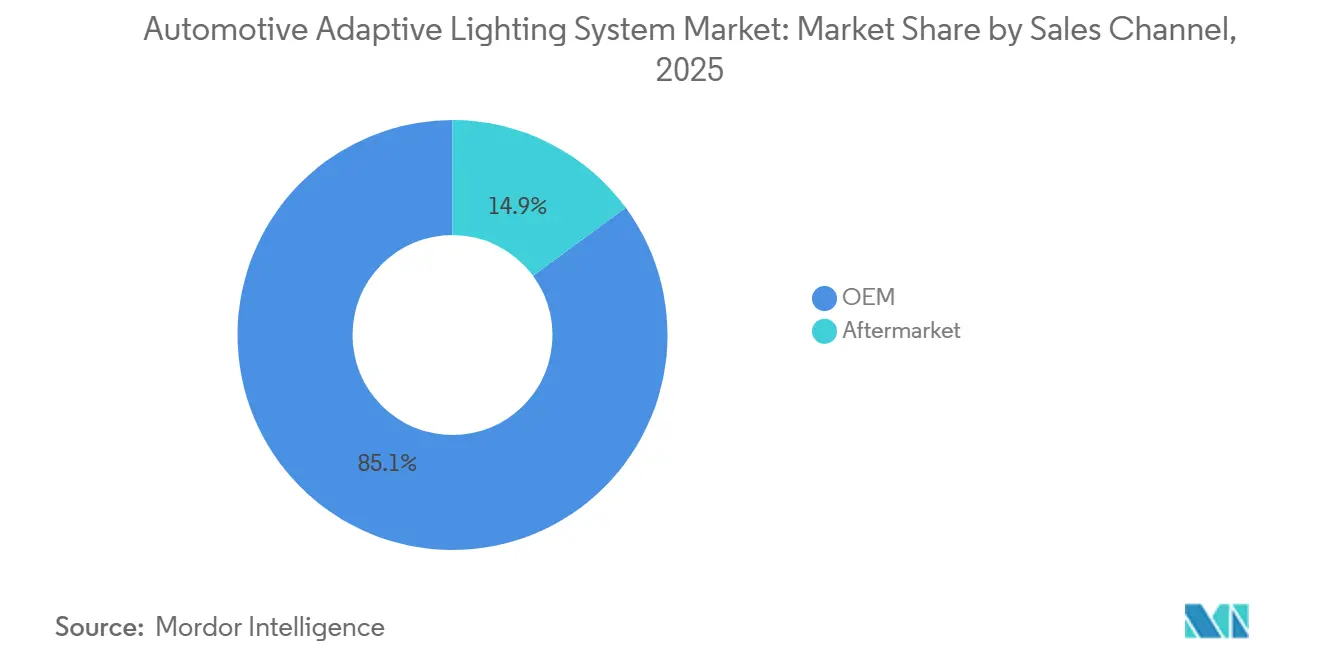

- 販売チャネル別では、OEMチャネルが2025年の自動車用アダプティブ照明市場の85.10%を占め、アフターマーケットは2031年にかけてCAGR 7.87%で成長する見込みです。

- 機能別では、自動ハイビームが2025年の自動車用アダプティブ照明市場シェアの39.95%を保持し、アダプティブフロント照明は2031年にかけてCAGR 11.77%で拡大する見込みです。

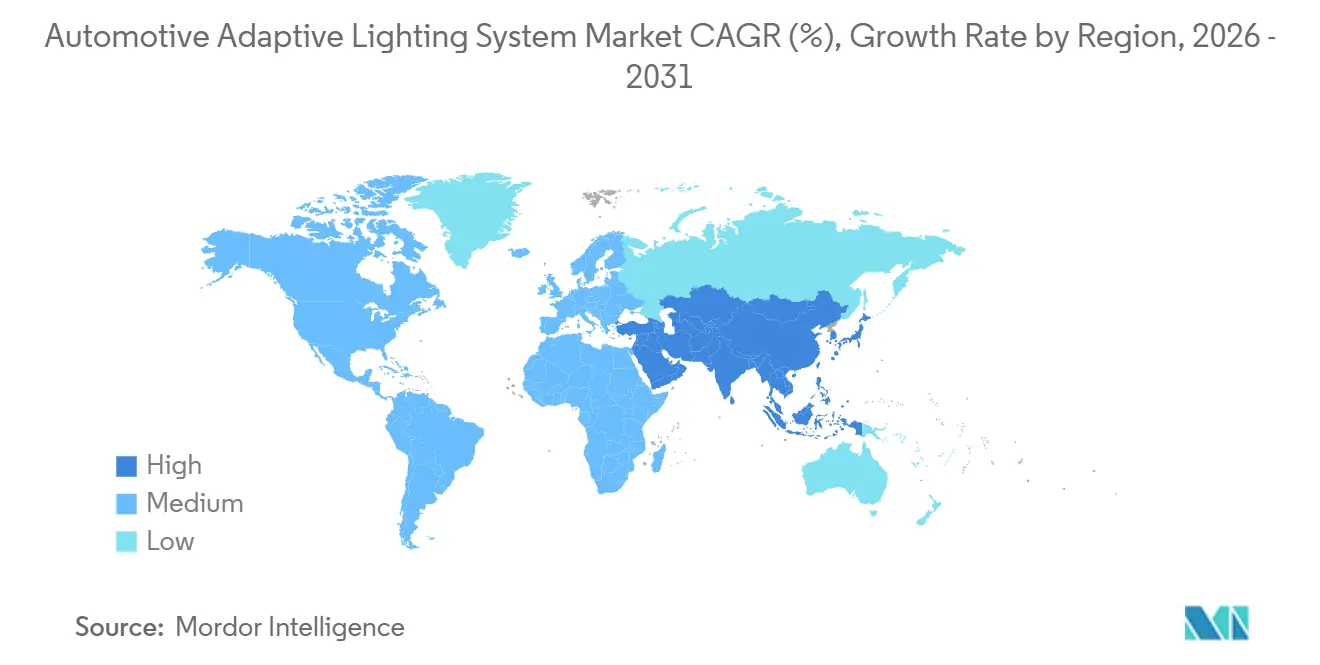

- 地域別では、アジア太平洋地域が2025年に45.55%のシェアを占め、2031年にかけて最速のCAGR 8.91%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車用アダプティブ照明システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な照明規制 | +1.4% | 北米および欧州で最大の影響を持つグローバル | 中期(2〜4年) |

| 高度安全システムおよびADAS | +1.3% | アジア太平洋および欧州が主導するグローバル | 長期(4年以上) |

| プレミアム機能採用率の上昇 | +1.1% | 中国、北米、中東に集中するグローバル | 中期(2〜4年) |

| LEDコスト削減 | +0.8% | アジア太平洋での採用加速を伴うグローバル | 短期(2年以内) |

| 販売後のビームパターンアップグレード | +0.5% | 北米、欧州、中国(プレミアムセグメント) | 長期(4年以上) |

| V2Xトリガー型歩行者通信照明 | +0.3% | 欧州、中国(パイロット都市)、北米は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル照明規制(ADB、ECE R123)

米国は2022年にアダプティブドライビングビームを合法化し、欧州のECE R123と整合を図り、この機能の数十年にわたる抑制に終止符を打ちました。この収束により、自動車メーカーは複数地域向けに1つのハードウェアスタックを認証しながら、各地域の測光条件を満たすようにソフトウェアでビームパターンを微調整できるようになりました。中国のGB 4599-2024および関連規則は2025年に施行され、路面投影シンボルが明示的に承認され、車線誘導や歩行者警告への道が開かれました。インドは欧州の光学系を模倣した国産アダプティブフロント照明設計を検証し、2027年までにトラックへの機能義務化を意図するシグナルを発しています[2]「アダプティブフロント照明システム(AFLS)」、ARAI、araiindia.com。これらの動きが合わさることで、サプライヤーの対応可能な数量が増加し、規模の経済が促進され、ピクセル化LEDおよびレーザーオンチップアレイへの投資が加速します。

高度安全システムおよびADASへの需要増大

自動車照明は今や、単なる照明ではなく外向きのセンサーとして機能しています。Mercedes-Benzはアダプティブビームをアクティブブレーキアシストに組み込み、レーダーやカメラが脅威を検知した際にランプが積極的に脆弱な道路利用者を照らし出すようにしました。Boschは第3世代多目的カメラを大型トラックのヘッドランプと組み合わせ、夜間の事故率を低減させており、フリート保険会社にとって大きな成果となっています。OEMが照明をブレーキ、ステアリング、知覚ECUと深く連携させるにつれ、購入者はスタック全体を所有するティア1サプライヤーに事実上ロックインされます。この確立された関係と、無線通信(OTA)で提供されるサブスクリプション型照明アップグレードの見通しが、アダプティブ照明を将来の製品計画における優先項目にしています。

プレミアムおよびSUV販売の増加による機能採用率の上昇

SUVおよびプレミアムセダンのアダプティブ照明装着率はコンパクトカーの最大4倍に達しており、これは購入者が技術満載のキャビンに追加費用を喜んで支払うためです。中国では、2025年初頭において50万人民元(約7万2,602.15米ドル)以上の価格帯の車両でアダプティブドライビングビームの装着率が50%を超えました[3]「カーライトについてどれだけ知っていますか:アダプティブハイビームADBは現在の主流スマートヘッドライトソリューション」、EEWORLD.com.cn, Inc.、en.eeworld.com.cn。AudiはすでにマイクロLEDマトリックスライトをフラッグシップモデルからQ3へと展開しており、明確なトリクルダウン戦略を示しています。認定中古車データも、アダプティブアンビエント照明を装備した車の再販速度と価値が高いことを示しており、顧客の支払い意欲を強化しています。

LEDコストの急速な低下と性能向上

チップ効率の継続的な向上とマイクロLEDウェーハの大量生産により、コンポーネントコストが十分に低下し、主流のクロスオーバー車がマージンをほとんど損なわずにアダプティブアレイを採用できるようになりました。SamsungのPixCellマイクロLEDパッケージは2025年のEV発売時に大規模デビューを果たし、消費電力を抑えながらハロゲンを上回る出力を実現しました。特許取得済みの熱バリアがジャンクション温度を安定させ、設計者が大型ヒートシンクなしに明るいビームのために電流を調整できるようにしています。2025年に発表された研究では、最適化されたフィン形状によりジャンクション温度を6°C以上低下させることができ、LEDの寿命を直接延長できることが確認されました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アダプティブモジュールの高コスト | -0.8% | 価格に敏感なアジア太平洋および南米で最も深刻なグローバル | 短期(2年以内) |

| 熱管理の限界 | -0.5% | 特に温暖な気候のコンパクトクラス車両におけるグローバル | 中期(2〜4年) |

| ECUサイバーセキュリティリスク | -0.2% | 欧州および中国で規制審査が高まるグローバル | 長期(4年以上) |

| 窒化ガリウム基板の供給ボトルネック | -0.2% | レーザー照明を使用するプレミアムセグメントに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

固定ランプに対するアダプティブモジュールの高い初期コスト

アダプティブヘッドランプは依然として固定LEDの2〜4倍のコストがかかるため、OEMは通常プレミアムトリムラインや有料ソフトウェアアンロックとセットで提供しています。2026年型BMW 3シリーズでは、アダプティブアンビエントオプションにより車両価格が約1,850ユーロ(約2,135.15米ドル)上乗せされ、コスト重視の市場での普及が制限されています。追加ハーネスが電気系統の保証を無効にするため、ディーラーによる後付けは少なく、迅速なアフターマーケット経路が断たれています。一部のサプライヤーは、高価なMEMSミラーを基本的な自動ハイビームロジックから分離した段階的パッケージを提供しており、エントリーカーが大幅な価格上昇なしに新興規制に少なくとも準拠できるようにしています。

高輝度LED・レーザーユニットにおける熱管理の限界

レーザーおよび高出力マイクロLEDアレイは、薄型ヘッドランプハウジングに50 W cm-2以上の熱を放出します。BMWは2024年に、スタンドアロンレーザー照明に必要な冷却装置が重量とコストを増加させると結論付け、より広い配光パターンを持つマトリックスLEDへの転換を促しました。2025年の査読済み試験では、レーザー入力電力の20%が熱として失われることが示され、より優れた基板と相変化材料の必要性が強調されました。これらの熱的上限は、歩行者衝突安全スタイリング規則により極薄のランププロファイルが求められるコンパクトカーでの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがアダプティブ採用を牽引

乗用車は2025年の自動車用アダプティブ照明市場において最大の73.76%のシェアを維持しており、これはモデルイヤーの定期的な刷新によりマトリックスおよびピクセルLEDが中間トリムのクロスオーバーで標準化されていることが寄与しています。自動車メーカーはランプをインフォテインメントアップグレードとセットにしており、購入者はそれを高価なスタンドアロンオプションではなく、快適性と安全性の一体パッケージとして捉えています。SUVのスタイリングの自由度も設計者にヒートシンクとセンサーのためのより多くのスペースを与え、迅速な展開をさらに促進しています。数量が増加するにつれ、ティア1サプライヤーは規模の経済を獲得し、共有電子プラットフォームを通じてモジュールあたりのコストを低下させ、信頼性を向上させています。

中型・大型商用車は、長距離輸送車両への衝突軽減ブレーキとアダプティブビームを組み合わせる規制に牽引され、2031年にかけて最速のCAGR 9.62%を記録すると予測されています。フリートオペレーターは、夜間視認性の向上が事故によるダウンタイムと保険料を削減するため、追加費用を受け入れています。ランプメーカーは既存の開口部にスライドインできるモジュール式ハウジングを提供しており、トラックが周囲のパネルを再塗装することなく定期メンテナンス時にアップグレードできるようにしています。この後付け経路が採用を加速させ、工場保証が切れた後にサプライヤーに第2の収益サイクルをもたらします。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:外装の優位性が内装の急成長を覆い隠す

外装システムは2025年に93.22%という圧倒的なシェアを保持しており、これはすべての新車にグレアフリービームとデイタイムランニングランプを義務付けるグローバルな法律を反映しています。自動車メーカーはソフトウェアで再調整可能な単一グローバルランプアーキテクチャへと移行しており、地域をまたいだ工具変更を最小限に抑えています。この戦略は開発サイクルを短縮し、設計チームがブランドアイデンティティを強化するシグネチャーグラフィックスに集中できるようにします。サプライヤーは基本的なコンプライアンスではなく、熱管理と光学効率で競争しています。

内装アダプティブ照明はCAGR 8.27%で最も急速に成長しており、これは主に電気自動車および自動運転モデルが乗員へのフィードバックとしてエンジン音の代わりに色と輝度の変化を使用しているためです。キャビン中心のシステムは音声アシスタントや生体認証センサーと統合されており、光のシーンがドライバーの気分や走行条件に合わせて変化します。ソフトウェアアップデートによりスマートフォンの壁紙のように新しいテーマを追加でき、OEMに継続的な収益源を提供します。車内のスクリーンが増えるにつれ、アンビエントLEDは全体的な輝度を調整することで目の疲れも軽減します。

コンポーネント別:センサーがランプを上回る成長

ランプアセンブリは2025年の支出の最大47.12%を占めており、あらゆる照明パッケージの視覚的・規制的焦点であり続けています。ほとんどの自動車メーカーはブランドDNAを強調するためにカスタムハウジングを指定しており、工具はティア1ベンダーにとって高マージンのニッチであり続けています。光学系、コーティング、シールへの垂直統合により、サプライヤーは過酷な環境での耐久性を維持しながら知的財産を保護しています。グローバルプラットフォームへの継続的な統合により、1つのベース設計がベゼルやリフレクターの微調整のみで複数の車名に対応できるようになっています。

センサーおよびカメラは、アダプティブ照明が反応型から予測型ビーム形成へとシフトするにつれ、最速のCAGR 10.89%を記録すると予測されています。ライダーおよびレーダーのフィードがアルゴリズムを訓練し、ドライバーがステアリングを切る前に光のコーンを広げたり狭めたりすることで、ランプ内部または近傍に組み込まれた知覚ハードウェアの価値が高まります。モジュールメーカーはチャネルコントロールを確保するため、センサースタートアップを買収またはパートナーシップを結んでいます。電子部品のシェアが上昇するにつれ、サプライチェーンは従来のプラスチックハブではなく半導体ファブに近づいています。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:LEDが優位、レーザーが台頭

LED技術は2025年の設置台数の65.56%を占めており、これはすべての車両クラスにわたってコスト、効率、設計の柔軟性のバランスが取れているためです。チップ効率の継続的な向上により、エンジニアは出力を犠牲にすることなくハウジングを小型化でき、よりスリムなフロントエンドスタイリングを支えています。ピクセル数は増加し続けており、ソフトウェアが対向車をマスクしながら他の空いた道路区間に完全なハイビームを維持できます。この機能は複数の地域でトップ安全評価の前提条件となっています。

レーザー照明は最速のCAGR 14.55%が見込まれており、延長された照射距離が購入者に依然として響く超高級ブランドに集中しています。サプライヤーはますます小型の中央レーザーブースターを近距離カバレッジ用の広いLEDマトリックスと組み合わせ、2つの光源間のハンドオフをスムーズにしています。ハイブリッドセットアップは過去の熱的懸念を軽減し、ECE R123のより厳格なグレア上限に準拠しています。窒化ガリウム基板に関する特許の着実な流れは、将来的にコストが低下し、フラッグシップモデルを超えて対応可能な市場が拡大する可能性を示唆しています。

販売チャネル別:老朽化フリートでアフターマーケットが拡大

OEMラインは2025年の収益の85.10%を占めており、これは工場設置の照明がボディコントロールモジュール、ステアリングセンサー、カメラキャリブレーションと深く統合されているためです。それでも、インド、ブラジル、トルコでの車両の老朽化がオーナーをより安全で明るい交換品へと向かわせるため、アフターマーケットはCAGR 7.87%で成長する見込みです。プネーとサンパウロの新工場では、レガシーハウジングにスライドインしながらCAN-FD対応コントローラーを搭載したヘッドランプが製造されており、自分でのインストールが容易になっています。

自動車メーカーにとって、アダプティブ照明を先進運転支援システムスイートとセットにすることは依然として収益性の高いアップセルです。BMWの多段階パッケージは、消費者がスタイルと安全性の組み合わせに対して喜んで支払うことを証明しています。しかし、保証上の制約により、多くのアフターマーケットキットはプラグアンドプレイのLEDバルブにとどまり、完全なマトリックス機能は認定サービスセンターに委ねられており、オープンスタンダードがECUの再フラッシュを簡素化するまでこの状況は続く可能性が高いです。

機能別:アダプティブフロント照明がイノベーションを牽引

自動ハイビームは2025年に39.95%の普及率で首位を占めており、これは1台のカメラと基本的なソフトウェアがほとんどの国の規制を満たすためです。しかし、アダプティブフロント照明は車線連動およびGPS連動のビーム形成が標準となるにつれ、CAGR 11.77%を記録しています。2万ピクセルを超えるピクセル数が一般的になり、ランプが対向車のグレアフリーゾーンを切り出しながら空いた道路区間に完全な輝度を維持できるようになっています。

コーナリングおよびダイナミックベンディングモジュールは低価格帯で依然として有用な役割を果たしていますが、機械部品が重量を増加させます。ステアリング角度とレーダーデータを読み取るソフトウェアのみのソリューションは、マイクロ秒単位で同様の結果を達成できます。欧州および中国での投影警告シンボルの規制承認は、単なる照明から能動的なコミュニケーションへのシフトを加速させ、ランプをV2Xエコシステムにより深く組み込むことになります。

地域分析

アジア太平洋地域は2025年の自動車用アダプティブ照明市場収益の45.55%を占め、路面投影機能を許可する中国の急速に進化する規制に牽引され、2031年にかけてCAGR 8.91%で成長しています。国内ブランドはドイツの高級輸入車と真っ向から競合する電気自動車モデルでアダプティブビームをステータスシンボルとして展開しています。KoitoやStanleyなどの日本のサプライヤーは、通貨変動をヘッジしながらグローバル車両プラットフォームに近い位置を維持するため、ASEANおよびラテンアメリカ全域で工場を拡大しています。インドは次の変曲点市場として形成されつつあり、欧州の光学系を模倣した国内照明規格が2027年以降のトラックへの義務化への道を開いています。

欧州は技術的リーダーシップを維持し、2031年にかけて安定したCAGR 4.49%で前進します。ECE R123はグレアフリー性能に高い基準を設定し、すべての新プラットフォームをマトリックスLEDまたはレーザーへと誘導しています。ドイツのプレミアムOEMは高解像度ランプを4万ユーロ(約4万6,178.20米ドル)以下のモデルへとトリクルダウンし続けており、量販ブランドも同様の技術を採用するか市場シェアの侵食リスクを負うかの選択を迫られています。サプライヤーが賃金の低いポーランド、ハンガリー、モロッコへの組み立て移転を進めるにつれ、生産コストが圧縮されていますが、物流はEU工場への定時納品を依然として優先しています。

北米はNHTSAがアダプティブビームを承認したことで、長年の抑制需要がついに解放されつつあります。2031年にかけてのCAGR 4.78%の成長は控えめに見えるかもしれませんが、数十年の禁止後のベースは小さいです。Teslaが主導する既存車両へのOTA有効化は、潜在的な設置ベースがすでに駐車場で待機していることを証明しています。サプライヤーは米国・メキシコ・カナダ協定の原産地規則クレジットを活用するためメキシコでマイクロLEDラインを現地化しており、同時に輸送リードタイムを短縮しています。南米と中東は連動して追随しており、SUV中心のラインナップで購入者が機能プレミアムを受け入れることから収益が増加していますが、厳格な照明規制の欠如が依然として完全なマトリックス展開を制限しています。

競合環境

Koito、Valeo、Hella、Stanley Electric、Marelliが、ランプとセンサーおよびソフトウェアを組み合わせることで長期プログラムを確保するトップティアが主導する、適度に集中した分野の先頭に立っています。Koitoによるライダー専門企業Ceptonの買収はこのトレンドを示しており、知覚ハードウェアを所有することで、同社は照明と物体検知の両方をカバーする単一保証を提供できます。Valeoはレーザー投影の専門企業Appotronicsとのパートナーシップで対抗し、ヘッドランプを路面に警告を投影できるコミュニケーション面に変えています。Hellaは現在Forviaの傘下にあり、一部の組み立てラインを東欧に移転し、プレミアム関係を維持するためにドイツにエンジニアリングを残しながらコスト圧力を軽減しています。

Stanley Electricは岩崎電気の買収を通じてポートフォリオを深化させ、新しいキャビン殺菌ランプをサポートする蛍光体と紫外線の知識を獲得しました。Marelliは資金調達を終えた後、ストップ、ターン、ウェルカムアニメーションを1枚の薄いパネルに融合させたOLED-TFTリアモジュールを発表し、シームレスなボディワークを求めるデザイナーにアピールしています。ams OSRAMの現地合弁会社などの中国の挑戦者は、政府のインセンティブと広大な国内需要を活用して入札ラウンドで既存企業を下回る価格でマイクロLEDボードを提供しています。シェアを守るため、レガシーサプライヤーは数十年のフィールドデータとグローバル認証の専門知識を強調し、地域をまたいだスムーズな認証を自動車メーカーに保証しています。その結果、活発なイノベーションが生まれる一方で、OEMが光学系、ヒートシンク、サイバーセキュリティの開発コスト共有を推進するため、コラボレーションも高まっています。

新たな競争の最前線はソフトウェアです。OTAライセンスにより、自動車ブランドは購入後も長期にわたってダイナミックなビームパターンや季節テーマのライトショーを販売でき、ファームウェアプラットフォームを制御する者が継続的なマージンを獲得します。サプライヤーはランプコントローラー内にセキュアブートローダーと暗号化キーを組み込み、認証済みソフトウェアなしにモジュールを交換することを困難にしています。規制当局はこれらのシステムをサイバー耐性について監査しており、確立されたプレーヤーは実績を活かしてコンプライアンスゲートを迅速に通過しています。小規模な参入者も同じ基準を満たす必要があり、エンジニアリング予算が圧迫され、すでに強化されたセキュリティライブラリを持つチップセットベンダーとのアライアンスが促進されています。

自動車用アダプティブ照明システム業界リーダー

Stanley Electric Co., Ltd.

Koito Manufacturing Co., Ltd.

Valeo SA

Hella GmbH & Co. KGaA

Marelli Automotive Lighting

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Opelは新型AstraシリーズにIntelli-Lux HDを初搭載し、ヘッドランプあたり5万ピクセル以上を搭載してミリ秒単位で自動調整するグレアフリーハイビームを実現しました。

- 2025年4月:Valeoはエンターテインメントと安全オーバーレイを融合させたレーザービデオ投影フロントライトの商業化に向けてAppotronicsと提携しました。

- 2025年4月:Marelliはオート上海において、ストップ、ターン、ウェルカムアニメーションを1枚の薄いパネルに融合させた初のOLED-TFTピクセルリアランプと近距離地面投影モジュールを発表し、ブランドシグネチャーのデザイン境界を押し広げました。

グローバル自動車用アダプティブ照明システム市場レポートの範囲

自動車照明市場は、車両タイプ、用途、コンポーネントタイプ、技術、販売チャネル、機能、地域にわたって分析されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型商用車にセグメント化されています。用途別では、市場は外装照明と内装照明にセグメント化されています。コンポーネントタイプ別では、市場はコントローラー、センサー・カメラ、ランプアセンブリ、アクチュエーター、その他にセグメント化されています。技術別では、市場はLED、キセノン・HID、ハロゲン、レーザー照明にセグメント化されています。販売チャネル別では、市場はOEMとアフターマーケットにセグメント化されています。機能別では、市場は自動ハイビーム、ダイナミックベンディングライト、コーナリングライト、アダプティブフロント照明にセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、トルコ、その他の中東・アフリカ)にセグメント化されています。

市場予測は金額(米ドル)および数量(台数)で提供されます。

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 外装照明 |

| 内装照明 |

| コントローラー |

| センサー・カメラ |

| ランプアセンブリ |

| アクチュエーター |

| その他 |

| LED |

| キセノン・HID |

| ハロゲン |

| レーザー照明 |

| OEM |

| アフターマーケット |

| 自動ハイビーム |

| ダイナミックベンディングライト |

| コーナリングライト |

| アダプティブフロント照明 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 用途別 | 外装照明 | |

| 内装照明 | ||

| コンポーネントタイプ別 | コントローラー | |

| センサー・カメラ | ||

| ランプアセンブリ | ||

| アクチュエーター | ||

| その他 | ||

| 技術別 | LED | |

| キセノン・HID | ||

| ハロゲン | ||

| レーザー照明 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 機能別 | 自動ハイビーム | |

| ダイナミックベンディングライト | ||

| コーナリングライト | ||

| アダプティブフロント照明 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにアダプティブヘッドライトへのグローバル支出はどの程度になるか?

自動車用アダプティブ照明市場規模は2031年までに約365億6,000万米ドルに達すると予測されています。

どの車両クラスが最も急速に技術を採用しているか?

安全規制の強化に伴い、中型・大型商用トラックが予測CAGR 9.62%でリードしています。

マイクロLEDヘッドランプがレーザーに取って代わりつつある理由は何か?

マイクロLEDアレイはより広い表面に熱を分散させ、グレアフリー規則を満たし、大型冷却ハードウェアなしにより細かい解像度を実現します。

アフターマーケットの成長がOEMレベルを下回る理由は何か?

ランプとボディコントロールモジュールの深い統合により、保証に安全な後付けが困難になり、アフターマーケットはより単純なバルブ交換に限定されています。

現在どの地域が販売を主導しているか?

アジア太平洋地域が最大のシェアを保持しており、中国の路面投影機能の早期規制承認と高い新エネルギー車普及率が牽引しています。

最終更新日: