自動車アンビアンスライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.79 十億米ドル |

| 市場規模 (2031) | 7.84 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車アンビアンスライティング市場分析

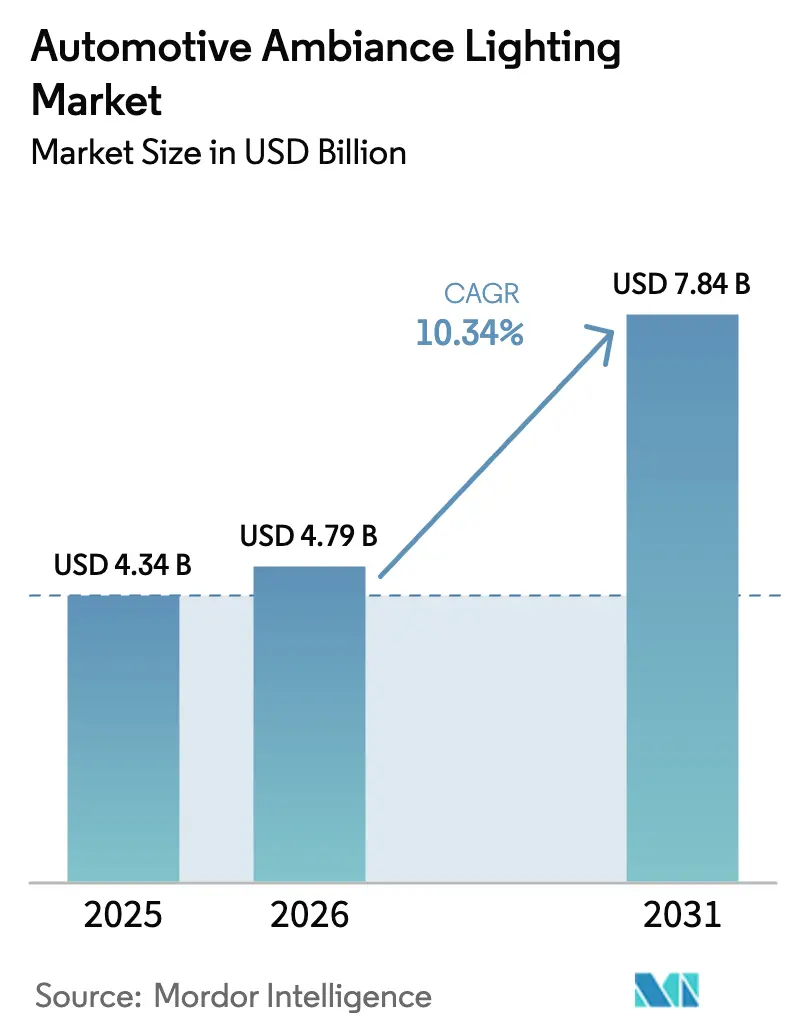

自動車アンビエントライティング市場規模は、2025年の43億4,000万USDから2026年には47億9,000万USDへと成長し、2026年から2031年にかけてCAGR 10.34%で2031年には78億4,000万USDに達すると予測されています。この勢いは、車両メーカーがブランドアイデンティティの構築、ユーザーエクスペリエンスの形成、知覚品質の強化にライティングを活用するようになっていることを反映しています。LEDコストの低下、熱管理の改善、AIを活用したパーソナライゼーションプラットフォームの普及により、アンビエントライティングはコンパクトカー、電気自動車、プレミアムSUVを問わず、高級オプションからメインストリーム機能へと移行しています。乗用車が主要な成長エンジンであり続ける一方、長距離トラックへの採用拡大は商用フリートにおけるウェルネス志向のデザインアジェンダの広がりを示しています。アジア太平洋地域は中国の電気自動車ブームを背景に需要をリードし、北米と欧州は安全性、サイバーセキュリティ、およびライティング機能を収益化するサブスクリプション対応のOTAアップグレードを重視しています。一方、アフターマーケットのレトロフィットキットは既存キャビンのリフレッシュを求める購買者に支持され、同セグメントの成長は自動車アンビエントライティング市場全体の軌跡を上回っています。

主要レポートのポイント

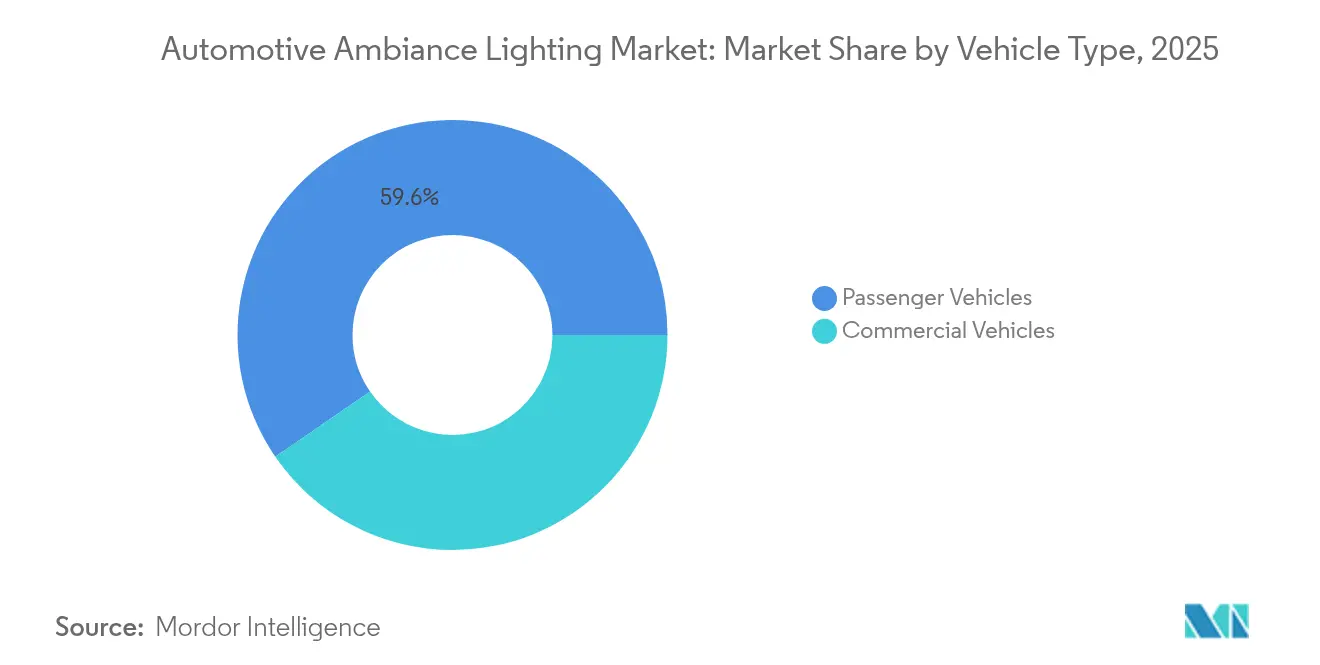

- 車両タイプ別では、乗用車が2025年の自動車アンビアンスライティング市場シェアの59.58%をリードし、2031年にかけてCAGR 11.12%で拡大する見込みです。

- 用途別では、フットウェルライティングが2025年の自動車アンビアンスライティング市場規模の33.45%を占め、センターコンソールライティングは2031年にかけてCAGR 16.21%で加速しています。

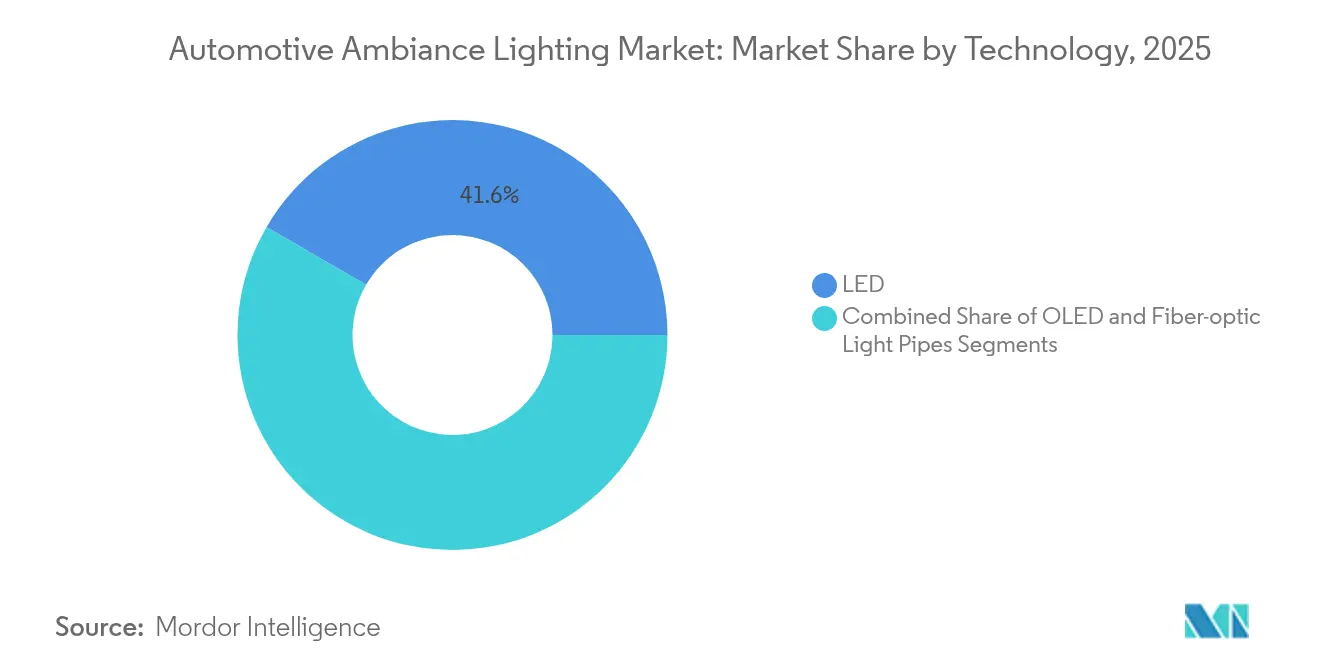

- 技術別では、LEDが2025年に41.62%の収益シェアを保持し、OLEDソリューションが最速のCAGR 12.44%を記録しています。

- 販売チャネル別では、OEM取り付けが2025年の自動車アンビアンスライティング市場規模の78.15%を占めていますが、アフターマーケットが最も高いCAGR 13.62%を記録しています。

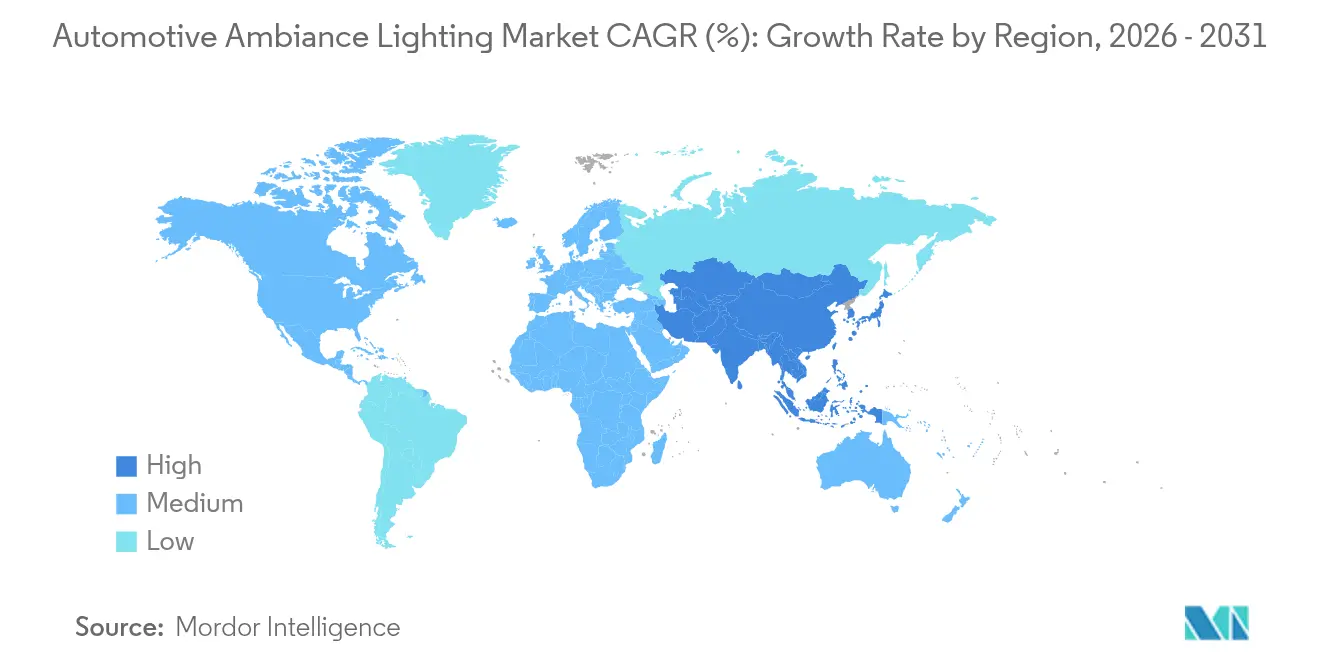

- 地域別では、アジア太平洋地域が2025年に41.83%の収益を占め、2031年にかけてCAGR 12.97%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車アンビアンスライティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高級・プレミアム車両への需要急増 | +2.8% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 車内パーソナライゼーションによるOEM差別化 | +2.1% | APACが中核、北米へのスピルオーバー | 短期(2年以内) |

| LEDコスト低下と効率向上 | +1.9% | グローバル | 長期(4年以上) |

| アンビエントライティング対応HMIおよびドライバーモニターアラート | +1.6% | 北米・EU、APACでの早期採用 | 中期(2〜4年) |

| OTA設定可能なライティングによるサブスクリプション収益の創出 | +1.2% | 北米・欧州、中国でのパイロットプログラム | 長期(4年以上) |

| AIを活用したインフォテインメントおよびウェルネス機能の統合 | +0.9% | グローバルのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高級・プレミアム車両への需要急増

高級ブランドは現在、最大4,096個の個別アドレス指定可能なRGB LEDを搭載し、マルチカラーのキャビンシーンを演出しており、これが2025年のWards 10 Best Interiors & UX受賞車の複数において最高評価の獲得に貢献しました。このようなシステムにより、自動車メーカーは起動儀式やドライブモードに独自のカラーシーケンスを組み込み、ブランドシグネチャーを強化することができます。心理学的研究によれば、アンビエントライティングは素材品質の知覚とムードを高め、プレミアムポジショニングを強化します。部品コストの低下に伴い、この機能はミドルクラスのトリムにも普及しつつあり、自動車アンビアンスライティング市場全体での数量拡大を持続させています。

車内パーソナライゼーションによるOEM差別化

YanfengのXiM25スマートキャビンのようなコンセプトは、ユーザープロファイル、ルートシナリオ、または生体認証入力によって色相が変化するフローティングライトバーを展示しており、ライティングがパーソナライゼーションエコシステムの視覚的レイヤーとなる様子を示しています。HARMANのLunaアバターは音声、AI、アンビエント照明を融合させてコンテキスト的な手がかりを提供し、ライティングを感情的に知性的なHMIの一部としています。シェアードモビリティの環境では、即時のカラーシフトにより乗客はキャビンが自分だけのものであると感じることができ、満足度を高め、自動車アンビアンスライティング市場内でフリートブランドを差別化します。

LEDコスト低下と効率向上

200mmシリコンカーバイドプラットフォームはダイコストを削減しながら効率を向上させており、Wolfspeedの自動車向け収益が2024年から2025年にかけて3倍になったことがその証拠です。高度な16.16固定小数点アルゴリズムは現在、接合温度と色度を5°Cの精度で予測し、−40°Cから120°Cのデューティサイクルでも安定した色を実現します。これらの改善により、コスト重視のモデルでも高画素LEDアレイが実現可能となり、自動車アンビアンスライティング市場のアドレス可能なベースが拡大しています。

アンビエントライティング対応HMIおよびドライバーモニターアラート

ディスプレイのようなLED列はサイレントインフォーマーとして機能し、ドライバーモニタリングカメラが注意散漫を検知すると光のリングが緑から赤に変化し、警告チャイムと比較して認知負荷を軽減します。自動運転機能の普及に伴い、ライティングの遷移が引き渡し状態を視覚的に確認します。生体認証の統合により、眠気を抑制するために色温度がさらに調整され、アンビエントライティングは自動車アンビアンスライティング市場内で安全システムへと変貌しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な熱・EMI管理による設計コストの上昇 | -1.8% | グローバル、特にコンパクト車両セグメント | 短期(2年以内) |

| CAN制御ライティングにおけるサイバーセキュリティリスク | -1.2% | 北米・欧州、規制上の焦点 | 中期(2〜4年) |

| グローバルな輝度基準の不統一 | -0.9% | グローバル、地域間の貿易障壁 | 長期(4年以上) |

| 半導体不足によるLEDドライバー供給の制約 | -0.7% | グローバル、APACにおけるサプライチェーンの集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な熱・EMI管理による設計コストの上昇

LED接合温度が85°Cを超えると寿命が半減する可能性があり、自動車メーカーはアルミニウムヒートシンク、ベーパーチャンバーフォイル、結合ヒートパイプループの使用を余儀なくされます。同時に、高周波ドライバーはCISPR 25クラス5のEMC目標を達成する必要があり、Texas Instrumentsのリファレンスボードはスプレッドスペクトラムクロックと多層PCBを組み込んで厳格なテストに合格しています。これらの対策は部品表コストを引き上げ、特にエントリーレベルのトリムには厳しく、自動車アンビアンスライティング市場の拡大を抑制しています。

CAN制御ライティングにおけるサイバーセキュリティリスク

コントローラーエリアネットワークに接続されたアンビエントライティングノードは、暗号化が弱い場合、なりすましや悪意のあるファームウェアに車両をさらす可能性があります。AES-128 CMACに基づくセキュアブートスキームは初期化を遅らせ、フラッシュメモリのオーバーヘッドを増加させますが、北米と欧州の規制当局はこれらをますます必須として扱っています。OTAアップデートは攻撃対象領域を拡大し、OEMおよびアフターマーケットキットメーカーに侵入テストとコンプライアンス監査への投資を強いており、開発サイクルを長期化させ参入障壁を高める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が市場拡大を牽引

乗用車は2025年の自動車アンビアンスライティング市場シェアの59.58%を占め、そのCAGR 11.12%は2031年にかけて自動車アンビアンスライティング市場全体を上回っています。電動セダンとクロスオーバーは、より高い価格の付加価値的正当化としてマルチゾーンRGBライティングを定常的に位置づけており、プレミアムブランドはムード対応カラースクリプトをデジタルコックピットアイデンティティの中核として販売しています。さらに、EVパワートレインの静粛性は乗員の視覚的手がかりへの感覚的集中を高め、自動車アンビアンスライティング市場全体のブランドストーリーテリングにおいてライティングをより顕著なものにしています。

商用車は規模は小さいものの魅力的です。長距離トラックのキャビンでは、夜間にメラトニン抑制を軽減し疲労を和らげるためにアンバーに減光するサーカディアンリズム調整LEDの設置が増加しています。フリートマネージャーは内部ライティング状態をテレマティクスと連携させて休憩コンプライアンスを促進し、ドライバー離職率の低下を中心とした投資対効果の論拠を構築しています。ただし、採用は重量車プラットフォームに典型的な厳格なコスト管理と遅い交換サイクルによって抑制されており、より広い自動車アンビアンスライティング市場内での商用需要を緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:センターコンソールが成長リーダーとして台頭

フットウェルライティングは成熟しているものの、知覚空間と再販価値を高める実証済みの能力により、2025年の自動車アンビアンスライティング市場規模の33.45%を維持しました。ドアパネルとヘッドライナーの用途は、安全性に連動した「ウェルカム」シーケンスとシート統合型ウェルネスキューへと進化しています。全体として、用途ミックスは静的な装飾的配置から機能的なインタラクションゾーンへのシフトを示しており、自動車アンビアンスライティング産業内での差別化を持続させています。

センターコンソールシステムはCAGR 16.21%を記録し、自動車アンビアンスライティング市場内で最速となっています。これはスクリーンが触覚的なサーフェスへと変化し、自己発光フィードバックキーを統合しているためです。薄いプラスチックの下に埋め込まれたマイクロLEDタイルは、必要に応じてメカニカルボタンに変形するフラットパネルを形成し、周辺ランプはHVACまたはドライブモードの選択に同期して色相を変化させます。このような動的効果はコンソールを受動的な収納から能動的なユーザーインターフェースの不動産へと変換し、突出した成長を説明しています。

技術別:LEDの優位性がOLEDの挑戦に直面

LEDアレイは2025年に41.62%の収益シェアを提供し、コスト面での王者であり続けています。MarelliのH-DigiマイクロLEDヘッドランプのような取り組みは、ブランドシグネチャーとしても機能するアニメーション式ターンシグナルを可能にする画素密度を示しています。継続的な効率向上により、LEDは量産モデルのデフォルトであり続け、自動車アンビアンスライティング市場の大衆側を支えています。

OLEDソリューションはCAGR 12.44%を記録し、超薄型で曲げられるパネルが湾曲したトリムを包むプレミアムインテリアに訴求しています。BMWの2025年コンセプトドアは、乗員が近づいたときのみ発光する透明OLEDブレードを隠しており、「サプライズとデライト」の演出を提供しています。しかし、ルーメン当たりのコストの高さ、温度感受性、短い寿命がメインストリームへの普及を遅らせており、OLEDは自動車アンビアンスライティング産業のプレミアムサブセットに限定されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットの加速がレトロフィット需要を示す

OEM取り付けは、システム統合の優位性により2025年の自動車アンビアンスライティング市場規模の78.15%を占めました。工場モジュールはゲートウェイECUとネイティブに通信し、予測的プリコンディショニングとサブスクリプションプランに紐づいたOTA機能解放を可能にします。それでも、アフターマーケットのCAGR 13.62%は、既存の車両パークにおける潜在需要を浮き彫りにしています。

スマートフォンアプリ付きのDIY LEDキットは120USD以下でマルチカラー効果を再現し、プラグアンドプレイのCANブリッジは保証を無効にすることなく工場のライティング信号をエミュレートするようになっています。部品コストが圧縮されるにつれ、レトロフィットサプライヤーは自動車アンビアンスライティング市場内で漸進的なシェアを奪う可能性があり、特に平均車齢が10年を超える地域でその傾向が顕著です。

地域分析

アジア太平洋地域は2025年にグローバル収益の41.83%を占め、CAGR 12.97%で拡大すると予測されており、自動車アンビエントライティング市場において最大かつ最も成長の速い地域となっています。中国の国内OEMはYanfengのXiM25コンセプトに見られるように、ネオンのようなストリップとAIアバターを組み合わせたZ世代の美学を採用しており、加速するEV生産が国内ライティングサプライヤーの数量を拡大しています。XingyuやShanghai Koitoなどの国内チャンピオンはスマートライティングラインを強化し、グローバルピアとの技術格差を縮小しながら輸出野心を高めています。

北米は、アンビエントライティングをADASスイートとバンドルする高級SUVとピックアップトラックを中心に続いています。UNECE準拠のサイバーセキュリティフレームワークと連邦自動車安全基準はEMIの堅牢性を重視し、エンジニアリング工数を増加させますが、システムの信頼性を確保しています。

欧州は、厳格な規則第48号とエコデザイン規範がシステム仕様を形成する中、緩やかな成長率を記録しています。ドイツとフランスのOEMはシームレスなライトガイド統合と低排出材料を優先しており、FORVIA-HELLAは光学と電子工学の複合的な専門知識を活用してプラットフォーム賞を獲得しています。ams OSRAM–Valeoのようなパートナーシップは、インストルメントパネルサーフェス、ドアトリム、シートバックを連携させた完全なインテリアエコシステムを開発しており、自動車アンビエントライティング市場におけるプレミアムイノベーションにおける欧州の役割を強調しています。

競合環境

自動車アンビアンスライティング市場は中程度の断片化を示しています。これは、確立されたサプライヤーが包括的な自動車経験を持つことを有利にする技術的複雑性と資本要件を反映しています。競争の激しさは戦略的統合に続いて増加しています。市場リーダーはライティングハードウェア、制御システム、ソフトウェア機能を組み合わせた統合的アプローチを活用し、純粋なコンポーネントサプライヤーに対する参入障壁を形成しています。

技術は依然として主要な競争の場です。MarelliのH-DigiマイクロLEDマトリクスヘッドランプは40マイクロメートルの画素を提供し、一つのハウジングにライダーを統合しており、外部プロジェクションと内部アンビエンスの融合を示しています。手のジェスチャーを感知する統合型ライトディスプレイパネルに関する特許出願は、多機能キャビンサーフェスに関する知的財産の確保への競争を示しています。中国とインドからのコスト効率の高い破壊的企業は、垂直統合されたLEDバックエンドと柔軟なプリント回路アセンブリを持つ地域の大衆市場契約を獲得しています。

自動車アンビアンスライティング産業リーダー

Valeo S.A.

ams OSRAM

Grupo Antolin

Koito Manufacturing Co., Ltd.

HELLA GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:AUOはCESにてSmart Cockpit 2025を発表し、スカイライトからアンビエントグローへと変形する世界初の透明マイクロLEDルーフパネルを統合し、ディスプレイとライティングの融合を示唆しました。

- 2024年12月:ams OSRAMとValeoは、同期されたライティングエコシステムを使用して車両インテリアをダイナミックな環境に変革するための協力関係を開始しました。

- 2024年10月:YanfengはZ世代向けのXiM25スマートキャビンを発表し、乗客のソーシャルメディアプロファイルに合わせて色を適応させるフローティングLEDフィルムを特徴としています。

- 2024年10月:YanfengとLoomiaは、シームレスなアンビエントライティングと触覚フィードバックを実現するためにシート表皮に電子テキスタイル回路を埋め込むパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、自動車アンビアンスライティング市場を、ブランドアイデンティティ、安全性の手がかり、乗員の快適性を高めるカスタマイズ可能な色でダッシュボード、ドア、コンソール、フットウェル、ヘッドライナーを照らすように設計された、主にLEDおよび新興のOLEDパッケージからなる、工場取り付けまたはレトロフィットされたすべての内部照明モジュールと定義しています。

スコープの除外:外部ヘッドランプ、テールライト、計器クラスターのバックライト、および非乗用車への取り付けは本スコープの対象外です。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 商用車

- 用途別

- ダッシュボード

- センターコンソール

- ドア

- フットウェル

- その他

- 技術別

- LED

- OLED

- 光ファイバーライトパイプ

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米のグローバルOEM、LEDパッケージベンダー、地域アフターマーケットインストーラーのキャビンライティングエンジニアにインタビューを実施しました。彼らの洞察は、トリムライン間の普及率の変動、チャネル間の平均販売価格の分散、ダイナミックRGB機能への移行を検証しました。

デスクリサーチ

国際自動車工業会、ACEA、NHTSAなどのソースから複数年にわたる小型車生産量と高級トリム比率を収集し、潜在的な取り付けベースを固定しました。VolzaとAsia MetalのカスタムデータはLEDパッケージの貿易フローを示し、Questelの特許件数はOLEDの商業化タイミングを示しました。主要ティア1ライティングサプライヤーの企業申告書、投資家向け資料、プレスリリースにより平均販売価格を精緻化し、Dow Jones Factivaを通じて収集したニュースとベンチマークしました。これらの公開および有料インプットにより、広範かつ最新のベースラインが得られ、多くの追加参考資料がプロセスに情報を提供しました。

市場規模算定と予測

トップダウンの構築により、2024年のグローバル小型車生産量を工場取り付け普及率に連結し、アフターマーケットのレトロフィットを重ねています。選択的なサプライヤーの積み上げにより合計を確認しています。主要変数には、プレミアムカーのシェア、ルーメン当たりのLEDコスト、EV生産、地域の高級車販売、車両当たりの平均ライティングポイントが含まれます。多変量回帰で予測し、短期的な変動にはARIMAスムージングを適用しています。レトロフィット数量のボトムアップのギャップは、最終承認前にインストーラーパネルのインプットを使用して補完されています。

データ検証と更新サイクル

アウトプットは税関コードとピアモデルに対する分散チェックを経て、シニアアナリストのレビューが行われます。データセットは年次で更新され、規制、主要なM&A、または段階的な技術コストの変化によって中間更新がトリガーされ、クライアントの情報を最新に保ちます。

MordorのAutomotive Ambiance Lightingベースラインが信頼性を持つ理由

公開されている推計値は、企業が製品タイプ、車両クラス、地域、更新頻度を混在させるため異なります。アフターマーケット数量やOLEDプレミアムが無視されるたびにギャップが拡大します。

主要なギャップ要因には、狭い「インテリアのみ」のスコープ、ドームランプやダッシュボードランプのバンドル、静的な平均販売価格のインフレ、通貨換算のカットオフが含まれます。Mordorは普及率と平均販売価格を年次で更新し、グローバルのレトロフィットを捕捉し、12ヶ月平均で通貨を換算しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 43億4,000万USD(2025年) | ||

| 17億8,000万USD(2024年) | 地域コンサルタントA | アフターマーケットと商用車を除外、静的な平均販売価格 |

| 17億USD(2024年) | 業界誌B | 限定的な地理サンプル、古い生産ベースライン |

| 46億USD(2025年) | グローバルコンサルタントC | ドームランプとダッシュボードランプをバンドルし、スコープを過大評価 |

外部のポイント推計は2024年から2025年にかけて17億USDから46億USDの範囲に及んでおり、スコープの選択がベースラインをどのように変化させるかを示しています。選択的にボトムアップで確認された透明性のあるトップダウンモデルは、意思決定者が信頼できる再現可能な中間ケースを提供します。

レポートで回答される主要な質問

自動車アンビアンスライティング市場の現在の規模と2031年の見通しは?

市場は2026年に47億9,000万USDに達しており、2026年から2031年にかけてCAGR 10.34%に支えられ、2031年までに78億4,000万USDに達すると予測されています。

現在需要をリードしている地域はどこで、どのくらいの速さで拡大していますか?

アジア太平洋地域は2025年にグローバル収益の41.83%を占め、2031年にかけてCAGR 12.97%で前進しています。

最も成長が速い用途分野はどこですか?

センターコンソールライティングはCAGR 16.21%で最も高い勢いを示しており、インタラクティブなインフォテインメントサーフェスとの統合を反映しています。

アフターマーケットセグメントはどのくらいの速さで拡大していますか?

アフターマーケットのレトロフィットキットはCAGR 13.62%を記録しており、既存車両への消費者アップグレードの強さによりOEM取り付けを上回っています。

LEDコスト低下がなぜ重要な成長ドライバーなのですか?

継続的な効率向上と大型シリコンカーバイドウェーハにより、LEDコストが削減され続け、中間市場の車両でもマルチゾーンライティングが実現可能となり、採用が拡大しています。

成長を遅らせる可能性のある主な技術的障壁は何ですか?

複雑な熱・EMI管理要件が設計コストを引き上げる一方、CAN制御ライティングにおけるサイバーセキュリティリスクは開発サイクルを長期化させる可能性のある追加的な安全対策を必要とします。

最終更新日: