自動車用フォグライト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2030) | 1.28 十億米ドル |

| 成長率 (2025 - 2030) | 2.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

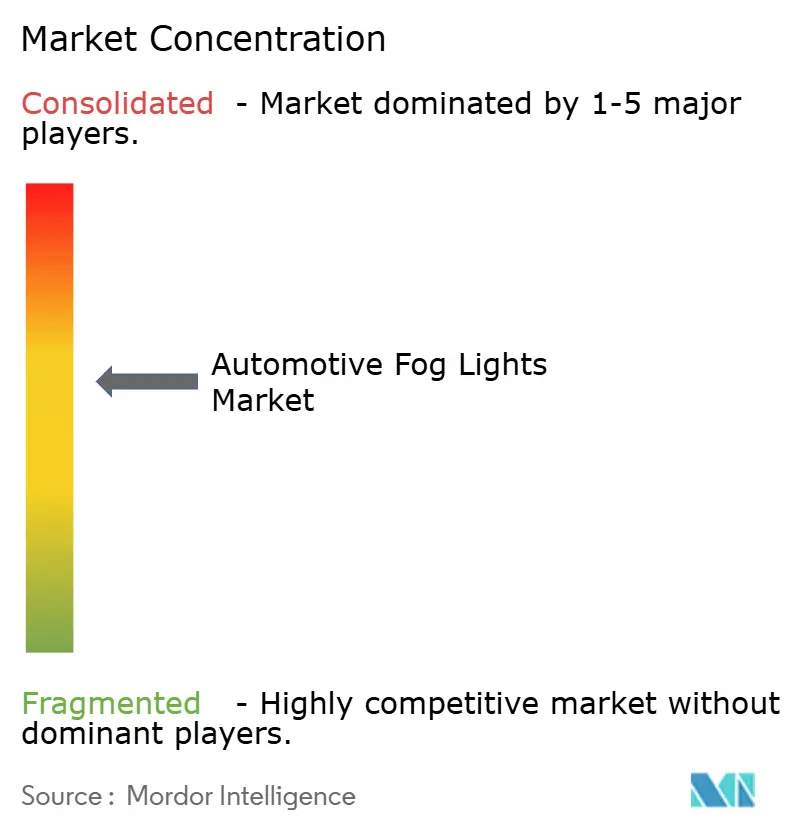

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用フォグライト市場分析

自動車用フォグライト市場規模は2025年に11億2,000万米ドルとなり、2030年までに12億8,000万米ドルに達すると予測されており、CAGRは2.65%で拡大します。緩やかな成長ペースは、エネルギー効率の高い照明への移行、装着義務化の拡大、先進運転支援システムとの統合を反映しています。LEDフォグランプはすでに明確な優位性を確立しており、アダプティブビームソフトウェアとセンサーフュージョン技術が製品差別化を形成しています。アジア太平洋地域におけるサプライチェーンの現地化がコスト競争力を強化しており、ソフトウェア定義型照明がフォグランプをアップグレード可能な安全資産へと転換しています。競争の激化は現在、熱管理ノウハウの制御、ピクセル化LEDアレイの特許ポートフォリオ、および複数法域のコンプライアンス対応能力に集中しています。

主要レポートのポイント

- 光源タイプ別では、LEDが2024年の自動車用フォグライト市場において51.96%のシェアを獲得し、予測期間(2025年~2030年)中にCAGR 3.63%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用フォグライト市場において59.81%のシェアでトップとなり、予測期間(2025年~2030年)中に最も高いCAGR 9.24%を記録すると予測されています。

- 用途別では、フロントフォグライトが2024年の自動車用フォグライト市場において70.59%のシェアを占め、予測期間(2025年~2030年)中にCAGR 3.82%で拡大すると予測されています。

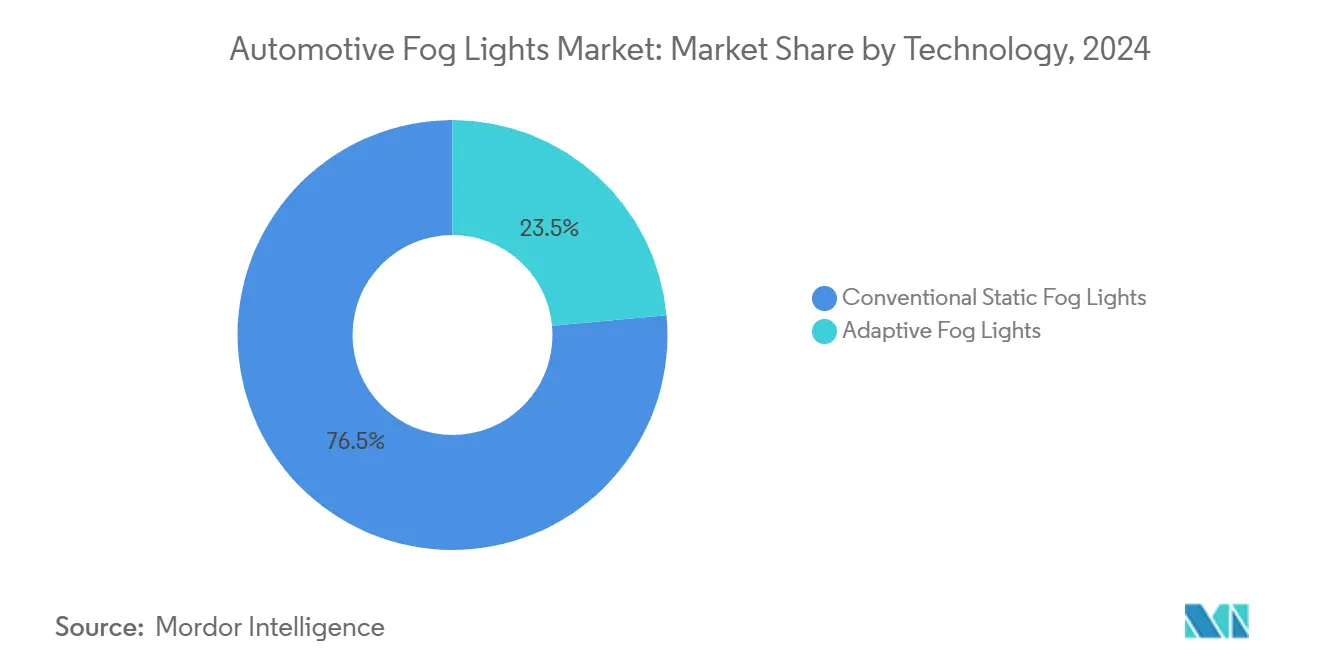

- 技術別では、従来型静的システムが2024年の自動車用フォグライト市場において76.47%のシェアを維持しており、アダプティブシステムは予測期間(2025年~2030年)中にCAGR 3.92%を記録すると予測されています。

- 流通チャネル別では、OEMが2024年の自動車用フォグライト市場において54.91%のシェアを占め、アフターマーケットは予測期間(2025年~2030年)中にCAGR 3.06%で成長します。

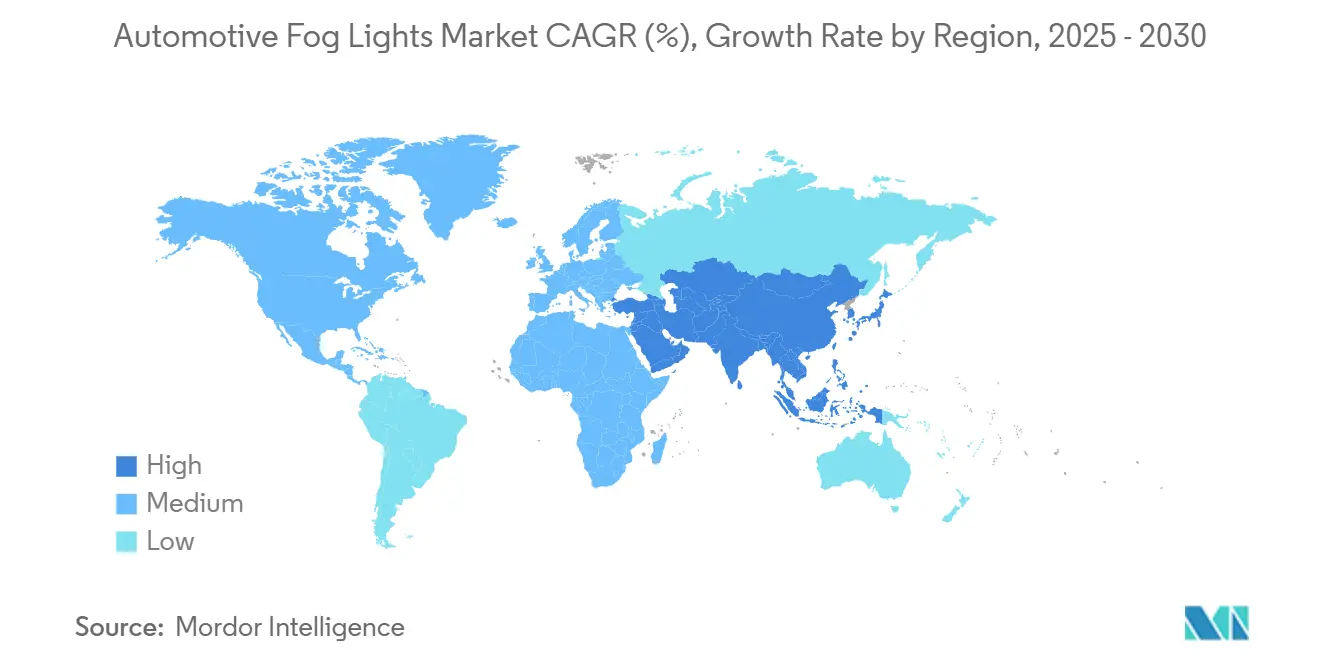

- 地域別では、アジア太平洋地域が2024年の自動車用フォグライト市場において37.25%のシェアを獲得し、予測期間(2025年~2030年)中にCAGR 2.75%で最も急成長する地域と予測されています。

世界の自動車用フォグライト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ADASセンサー統合 | +1.1% | 北米・欧州主導のグローバル | 中期(2~4年) |

| LEDランプへの移行 | +0.9% | アジア太平洋地域で加速するグローバル | 短期(2年以内) |

| 厳格な安全規制 | +0.8% | 新興市場、インド・中国重点 | 中期(2~4年) |

| OTAアダプティブビームソフトウェア | +0.7% | 北米・欧州プレミアムセグメント | 長期(4年以上) |

| 低電圧照明需要 | +0.5% | グローバル都市部、EU主導 | 短期(2年以内) |

| 乗用車生産の成長 | +0.4% | アジア太平洋地域、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フォグランプとADASセンサーハウジングの統合

メーカーは近年、LiDAR、レーダー、カメラをフォグランプアセンブリ内に組み込み、多目的安全ユニットを構築しています[1]「コイトがLiDAR統合照明を展示」、MarkLines、marklines.com。センサーフュージョンにより、霧、雨、雪の中でも視認性を維持しながら、ビームパターンをリアルタイムで調整することが可能です。インフィニオンの16,000ピクセルマイクロLEDアレイは、低速時の物体検出を向上させるアプローチを示しました。センサーが既存の照明エンベロープ内に収まるため、このアーキテクチャはスタイリングの自由度を高めます。コストと熱の課題は残りますが、ティア1サプライヤーは2026年モデルラインでのプラットフォーム採用を見込んでいます。

エネルギー効率のためのLEDフォグランプへの移行

LEDフォグランプはハロゲンユニットと比較して約75%の消費電力削減を実現し、電気自動車の航続距離を延ばしCO₂を抑制します。ams OSRAMの2024年NIGHT BREAKER SMARTシリーズは、インテリジェントな熱制御とアダプティブ輝度を組み合わせています。中国のバックエンドパッケージングラインの増産により、2024年にコンポーネント価格が約20%低下し、プレミアムとの価格差が縮小しました。2027年までにハロゲンを段階的に廃止するEUおよびカリフォルニア州の規制がOEMの転換を加速させています。カスタマイズ可能な色温度とプログラム可能なパターンが、デザイン志向のブランドにおける需要をさらに高めています。

フロント・リアフォグランプを義務付ける厳格な安全規制

インドと中国の規制当局は2024年~2025年に発効する新たな測光・色彩基準を導入し、世界的な需要を押し上げています。2022年のFMVSS 108に対するNHTSAの改正により、米国でのアダプティブドライビングビームへの道が開かれました[2]「NHTSAがFMVSS 108を更新」、InterRegs、interregs.com。中国のGB 4785規格の改正は、フォグランプの測光性能の向上を義務付け、従来のハロゲンシステムよりもLED技術を優遇する色温度制限を導入しています。このような義務化は、認定済みのグローバルプラットフォームを持つサプライヤーに有利に働き、適合リトロフィットキットのアフターマーケットにおける早期機会を創出します。

無線アップグレード可能なアダプティブビームソフトウェア

ソフトウェア定義型照明により、フォグランプは車両のライフサイクル全体を通じてアップデート可能となります。テスラが2024年に無線アップデートによるアダプティブヘッドライト機能の導入を実証したことで、既存の車両フリートに展開可能なソフトウェア駆動型照明強化の可能性が示されました。バレオとams OSRAMは、オープン車両ネットワークと互換性のあるRGBドライバーエコシステムを開発しており、色分けされたビームによる危険通知を可能にしています。ピクセルLEDマトリクスは粒度を高めますが、2027年まで量産セグメントにとってはコスト面での課題が残ります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期コスト | -0.7% | グローバル、価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| 原材料価格の変動 | -0.5% | グローバル製造拠点 | 中期(2~4年) |

| 熱問題 | -0.4% | グローバルのプレミアム車両セグメント | 長期(4年以上) |

| 地域別色温度規制 | -0.3% | 欧州、一部アジア市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LED・アダプティブフォグライトの高い初期コスト

LEDおよびアダプティブフォグライトの高コストは、特にコスト感応度の高い市場や商用車セグメントにおいて、普及の大きな障壁となっています。LEDフォグランプは通常ハロゲンユニットの3~4倍の価格であり、アダプティブシステムはセンサー統合により最大10倍のコストがかかる場合があります。2024年の関税上昇と人件費の増加により、特に規模の小さいメーカーはさらなる圧力を受けました。専用設備と品質管理要件も生産の複雑さを増大させています。しかし、製造効率の継続的な改善により、2027年~2028年までにLEDフォグライトのコストがハロゲンレベルに近づくと予測されています。

レンズおよびハウジング向け原材料価格の変動

アルミニウム、ポリカーボネート、希土類元素などの主要材料の価格変動が、フォグランプメーカーにとってコストおよびサプライチェーンの課題を生み出しています。2024年にアルミニウム価格が急騰した一方、ポリカーボネートは環境上の懸念から規制圧力に直面しており、企業はよりコストの高い代替品への移行を余儀なくされています。希土類元素の中国への高い依存度は地政学的リスクを加え、LEDフォスファーの供給を潜在的に混乱させる可能性があります。アジアからの輸送コストの上昇は、在庫の柔軟性が限られた小規模メーカーにとって特にこれらの問題を悪化させています。その結果、市場ではサプライチェーンの回復力が強い大手プレーヤーに有利な統合が進む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源タイプ別:LED技術が市場の進化を牽引

LEDフォグランプは2024年の自動車用フォグライト市場において51.96%のシェアを獲得し、予測期間(2025年~2030年)中にCAGR 3.63%で拡大しています。その優位性は、より長い耐用年数、低消費電力、および電気自動車の効率目標との高い整合性に起因しています。ハロゲンソリューションは交換市場においてコスト重視のドライバーに引き続き対応していますが、規制圧力が低エネルギー消費を優遇するにつれてOEM採用は縮小しています。キセノン/HIDシステムは現在、バラストの複雑さとコストにより、レガシープレミアムトリムの縮小するニッチ市場を占めています。多くの新しいLEDが車両の寿命まで持続するため、交換サイクルも長くなっています。

BMWのプロトタイプが先導するレーザーフォグランプは高度に集束したビームを生成しますが、熱放散の制約との戦いが続いています。ティア1サプライヤーは、強度と低熱負荷を組み合わせたハイブリッドLED・レーザーモジュールの特許を取得しており、次世代アダプティブアレイの基盤を築いています。熱的ブレークスルーとコンポーネントコストの削減により、特に高性能車において2028年以降の広範な採用が解禁される可能性があります。並行して、スタートアップ企業がグラフェンヒートシンクを用いてレーザーパッケージを現在のサイズ制限以下に押し込む実験を行っています。成功すれば、レーザーは次の製品サイクルにおいてプレミアムフォグライティングデザインを再定義する可能性があります。

車両タイプ別:商用セグメントが採用を加速

乗用車セグメントは2024年の自動車用フォグライト市場において59.81%のシェアでトップとなり、予測期間(2025年~2030年)中に最も高いCAGR 9.24%を記録すると予測されており、コンパクトおよびミッドサイズモデル全体での安定したLED普及の恩恵を受けています。耐久性の高いLEDはメンテナンス間隔とダウンタイムを削減し、過酷な都市環境で運行する配送サービスにとって魅力的な提案となっています。電動バンの低電圧アーキテクチャがさらに効率上の利点を拡大し、2025年の多くのフリート調達入札においてLEDフォグランプが標準となっています。安全アップグレードに対する規制上のインセンティブが、現代的な照明装着に保険割引を結びつけることで需要を高めています。

乗用車では、かつてラグジュアリーラインに限定されていたアダプティブ機能が、コントローラー価格の低下に伴い量産セグメントへと普及しています。現代的なフォグライティングと衝突率の低下を結びつける保険研究が、アップグレードへの消費者の支払い意欲を高めています。中国とインドにおける先進安全コンテンツに対する政府の補助金制度も、LEDおよびアダプティブユニットへの需要を促進しています。その結果、乗用車と商用車クラス間の自動車用フォグライト市場シェアの差は2030年までに縮小すると予測されています。Eコマースの成長が両カテゴリーにおいてユニット販売量を活発に保つ追い風として機能しています。

用途別:アダプティブイノベーションによるフロントフォグの優位性

フロントフォグライトは2024年の自動車用フォグライト市場において70.59%のシェアを占め、自動車用フォグライト市場全体の規模への主要な貢献者であり続けています。大雨や霧の中での中心的な安全機能がOEM装着を確固たるものにし、予測期間(2025年~2030年)中に健全なCAGR 3.82%を記録しています。リアフォグライトはEUおよび中国の規制において重要性を維持していますが、リアランプが単機能コンポーネントであるため成長は緩やかです。それでも、色バランスの取れたLEDリアフォグモジュールは、グレアなしに視認性を高めるとして支持を集めています。プレミアムブランドはリアフォグ機能を連続ライトバーに統合し始めており、デザイン価値を高めています。

アダプティブフロントフォグシステムはマトリクスLEDと複数のセンサーを活用して、外科的精度でビームカットオフを制御します。Forvia Hellaの2024年のLYNK & CO向けリアウィングライティングは、アダプティブコンセプトがフロントフェイシアを超えてサイドおよびリアアプリケーションにまで広がれることを証明しました。UNECE規則R149が明確な認証経路を提供し、2026年モデルラインのグローバル展開計画を加速させています。無線ファームウェアによりこれらのランプは最新の状態に保たれ、販売後に新しいビームパターンや天候モードをダウンロードすることが可能です。このようなソフトウェア駆動の柔軟性が、OEMとサプライヤー双方の長期的な収益見通しを強化しています。

技術別:従来型システムがアダプティブの混乱に直面

従来型静的フォグライトは2024年の自動車用フォグライト市場において依然として76.47%のシェアを占めており、低い工具コストと広範な規制上の親しみやすさによるものです。その単純な回路構造は、価格感応度の高い予算モデルや一部の新興市場車両に適しています。それにもかかわらず、アダプティブシステムは予測期間(2025年~2030年)中にCAGR 3.92%で成長し、よりスマートでデータ駆動型の照明に対するOEMの野心を反映しています。ドライバーは、マトリクスアレイが対向車へのグレアを削減しながらカーブでの照射野を広げる方法を高く評価しています。保険会社はリスクスコアリングにアダプティブランプを認識し始めており、採用を加速させる可能性があります。

Stanley ElectricとMitsubishi Electric Mobilityの2025年の合弁事業は、ピクセル制御アダプティブモジュールを従来のコスト閾値以下に引き下げることを目指しています。アダプティブ技術に割り当てられた自動車用フォグライト市場規模は、規模の経済が構築されるにつれて2030年までにそのシェアを倍増させると予測されています。ソフトウェアアップグレードの経路が新たなアフターマーケット収益を生み出し、オーナーが後からプレミアムビームパターンを解放できるようにします。規制当局もこれらのアダプティブデザインのグレア制御指標の草案を作成しています。これらの変化は総じて、静的ランプがバリューミックスを支配しなくなる転換点を示唆しています。

流通チャネル別:アフターマーケットのイノベーションによるOEMのリーダーシップ

OEMチャネルは2024年の自動車用フォグライト市場において54.91%のシェアを獲得しており、自動車メーカーがフォグライトを一貫したスタイリング、電気統合、グローバルホモロゲーションサービスとともにバンドル提供しているためです。社内バリデーションにより、ランプが地域全体の測光基準を満たすことが保証され、これはワールドワイドプラットフォームにとって重要な要素です。一方、アフターマーケットは予測期間(2025年~2030年)中に堅調なCAGR 3.06%を記録しており、LEDリトロフィットキットにより古い車両が現代的な性能を獲得できるようになっています。厳しい気象シーズン後に視認性向上の恩恵を実感したドライバーが交換需要を急増させています。小売業者は現在、車両固有のハーネスを提供しており、DIYインストールを簡素化し作業時間を短縮しています。

専門企業がブルートゥース制御RGBフォグランプ、三色プロジェクター、レーザーインスパイアードスポットモジュールを供給し、愛好家のニーズに応えています。欧州のコンポーネント認証プログラムが多くのアップグレードに公道合法ステータスを付与し、販売チャネルを正当化し規制リスクを低減しています。オンラインチュートリアルとリアルタイムビームパターンシミュレーターが、セルフインストールに対する消費者の信頼をさらに高めています。より多くのフリートが持続可能性目標を達成するためにLEDリトロフィットキットを採用するにつれて、OEMとアフターマーケット間の自動車用フォグライト市場シェアの差は縮小すると予測されています。迅速な製品更新サイクルが可能なサプライヤーがこの漸進的な成長を獲得するでしょう。

地域分析

アジア太平洋地域は2024年に37.25%のシェアを維持し、CAGR 2.75%で成長をリードしています。中国の照明コンポーネントエコシステムが規模の経済を牽引し、インドの新たなリアフォグ義務化がOEMおよびリトロフィット需要を追加しています。地域サプライヤーは自動車メーカーへの近接性から恩恵を受け、物流コストを削減し共同設計サイクルを可能にしています。タイやインドネシアなどの国々は、ダイカスト、LEDパッケージング、最終組立ラインをまとめたサプライヤーパークに注力しており、地域の優位性を確固たるものにしています。

欧州市場は厳格なUNECE基準と持続可能性政策により技術的な影響力を維持しています。ステランティスとバレオのリマニュファクチャードLEDヘッドランプを含む循環経済パイロットがCO₂を70%削減し、二次的な収益源を開拓しています。2027年までのハロゲン段階的廃止に関するEU指令がOEMとアフターマーケット双方でLED採用を促進しています。経済的な軟調さがユニット拡大を抑制していますが、ユニット当たりの高い価値が地域収益を支えています。

北米はアダプティブドライビングビームを合法化したFMVSS 108の改正を背景に安定した成長を記録しています。LEDアップグレードに対する消費者の需要が堅調なアフターマーケットを牽引し、商用フリートの電動化が低電圧照明需要を増幅させています。ニアショア製造拠点としてのメキシコの役割の拡大がサプライの回復力を支援しています。ラテンアメリカおよび中東・アフリカはより小さな基盤からスタートしていますが、安全規制の強化とブラジル、トルコ、南アフリカでの車両生産の増加に伴い勢いを増しています。

競合ランドスケープ

自動車用フォグライト市場は中程度の集中度を示しており、確立されたサプライヤーと新興技術スペシャリストの双方が、イノベーションと戦略的ポジショニングを通じて成長を獲得する機会を提供しています。コイトはセンサー対応フォグランプの早期採用と深いOEMとの関係を活用してリードしています。バレオは強力なアダプティブビームの知的財産とグローバルフットプリントで追随しています。Forvia HellaはモジュラーマトリクスLEDプラットフォームで優れています。これらの企業はソフトウェアチームにリソースを注ぎ込んでおり、デジタル照明エコシステムへの移行を反映しています。

戦略的取引が2024年~2025年にランドスケープを再形成しました。Lumiledsは2024年8月にランプおよびアクセサリー部門をFirst Brands Groupに2億3,800万米ドルで売却し、LEDダイとフォスファーへの集中を強化しました。Stanley ElectricとMitsubishi Electric Mobilityは次世代アダプティブモジュールを目指した合弁事業を設立し、光電子工学と制御ソフトウェアの能力を結集しました。熱材料と無線ファームウェアを専門とするスタートアップがティア1企業とパートナーシップを結び、機敏なイノベーションを提供しています。

競争の軸は現在、ピクセル化LEDアレイの特許の深さ、複数拠点のCOP(生産適合性)監査に合格する能力に集中しており、OEMがグローバル製造フットプリント全体で一貫した品質を要求するにつれてますます重要な要件となっています。社内熱シミュレーション能力は、特に様々な環境条件下でのLED性能と耐久性を最適化するために重要になっています。中規模サプライヤーは、市場投入の速いリトロフィットラインと循環経済の実績を通じて差別化を図っています。コンプライアンステストがグレア制御指標とソフトウェア定義型照明のサイバーセキュリティ基準に拡大するにつれて、市場参入障壁が高まっています。

自動車用フォグライト業界のリーダー企業

Koito Manufacturing Co., Ltd.

Valeo SA

Forvia Hella

Magneti Marelli S.p.A.

Stanley Electric Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:マヒンドラがLEDフロントフォグライト、パノラミックルーフ、17インチアロイホイールを搭載したXUV 3XO SUVを発売しました。

- 2025年3月:マルチ・スズキがマトリクスLED DRLおよびLEDフォグライトを搭載したeVitara EVを発表しました。

- 2025年2月:ams OSRAMがスリムシグナルランプ向けのLR6 LEDソースをリリースし、リアフォグライトに適しています。

- 2024年10月:ヒュンダイが更新されたフォグライトとリフレッシュされたバンパーデザインを備えた2025年型i30フェイスリフトを発表しました。

世界の自動車用フォグライト市場レポートの範囲

| ハロゲン |

| LED |

| キセノン/HID |

| レーザー |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| フロントフォグライト |

| リアフォグライト |

| 従来型静的フォグライト |

| アダプティブフォグライト |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 光源タイプ別 | ハロゲン | |

| LED | ||

| キセノン/HID | ||

| レーザー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 用途別 | フロントフォグライト | |

| リアフォグライト | ||

| 技術別 | 従来型静的フォグライト | |

| アダプティブフォグライト | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用フォグライト市場の2025年の価値はいくらですか?

自動車用フォグライト市場規模は2025年に11億2,000万米ドルに達しました。

市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年の間にCAGR 2.65%で拡大すると予測されています。

どの光源タイプが世界的な需要をリードしていますか?

LEDフォグランプが51.96%のシェアで優位を占めています。

どの車両クラスが最も急速に成長していますか?

乗用車が2030年までに最も高いCAGR 9.24%を記録しています。

なぜアダプティブフォグライトが注目を集めているのですか?

ADAS統合との整合性、ビーム制御の提供、および無線アップデートの受信が可能なためです。

どの地域が最も多くの収益をもたらしていますか?

アジア太平洋地域が2024年に37.25%で最大の地域シェアを保有しています。

最終更新日: