列車照明市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

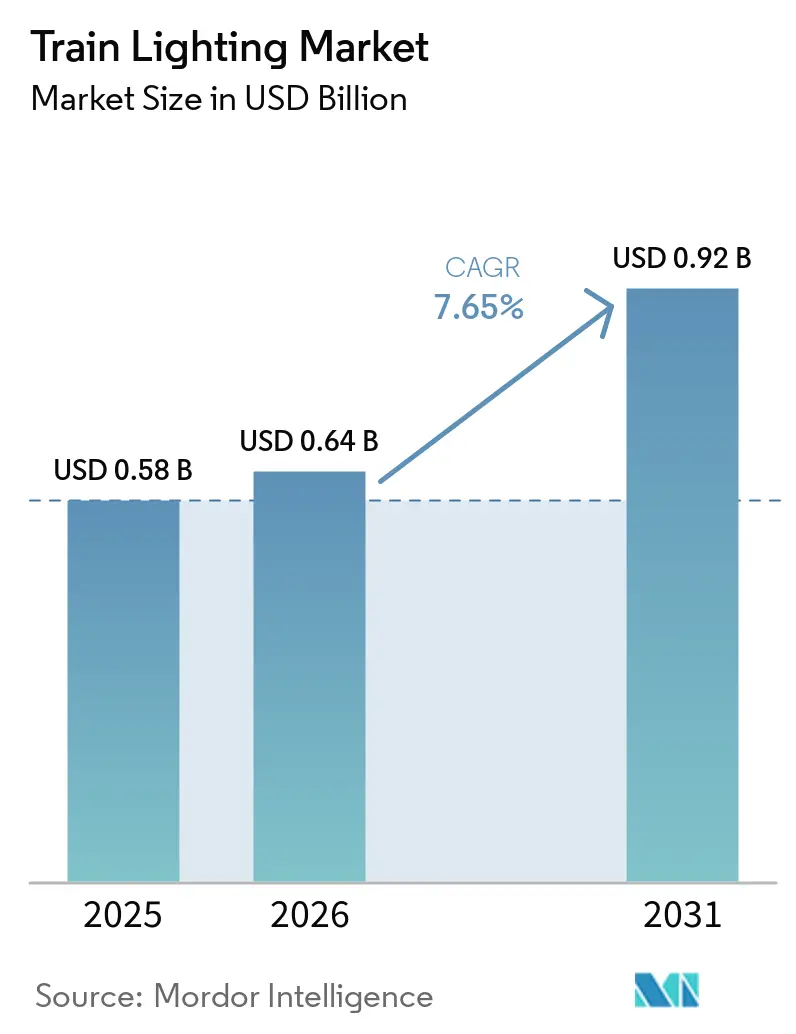

| 市場規模 (2026) | 0.64 十億米ドル |

| 市場規模 (2031) | 0.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

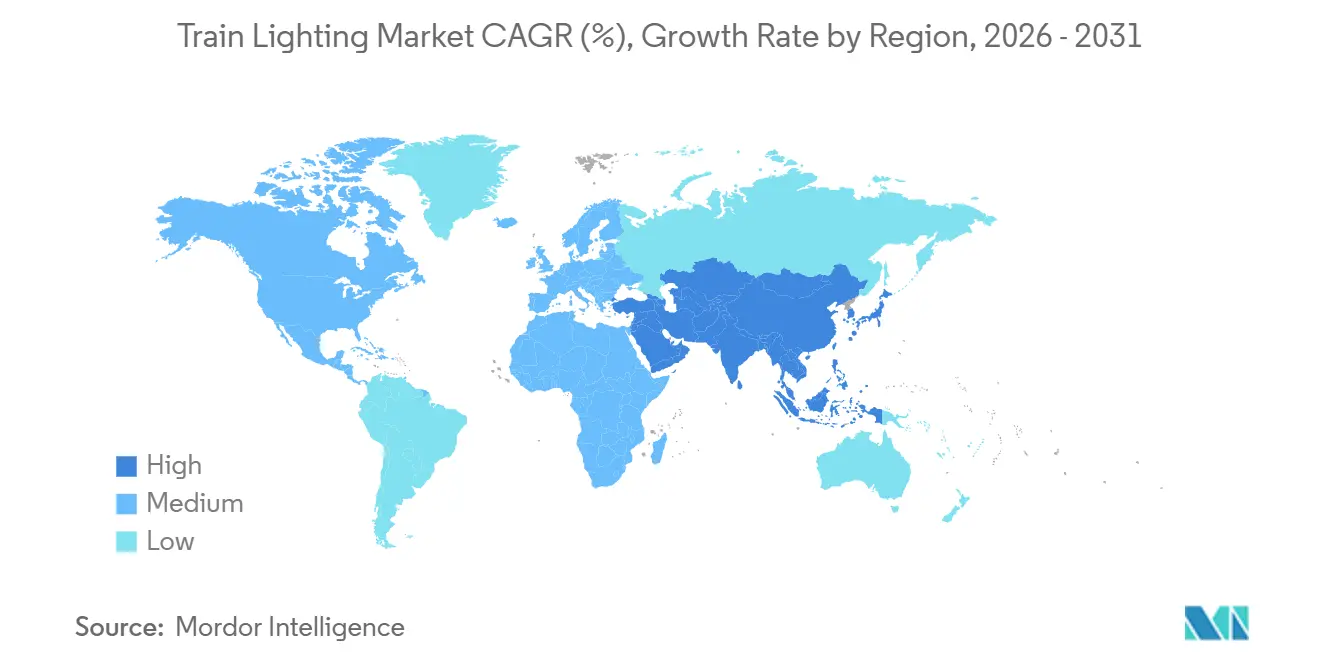

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

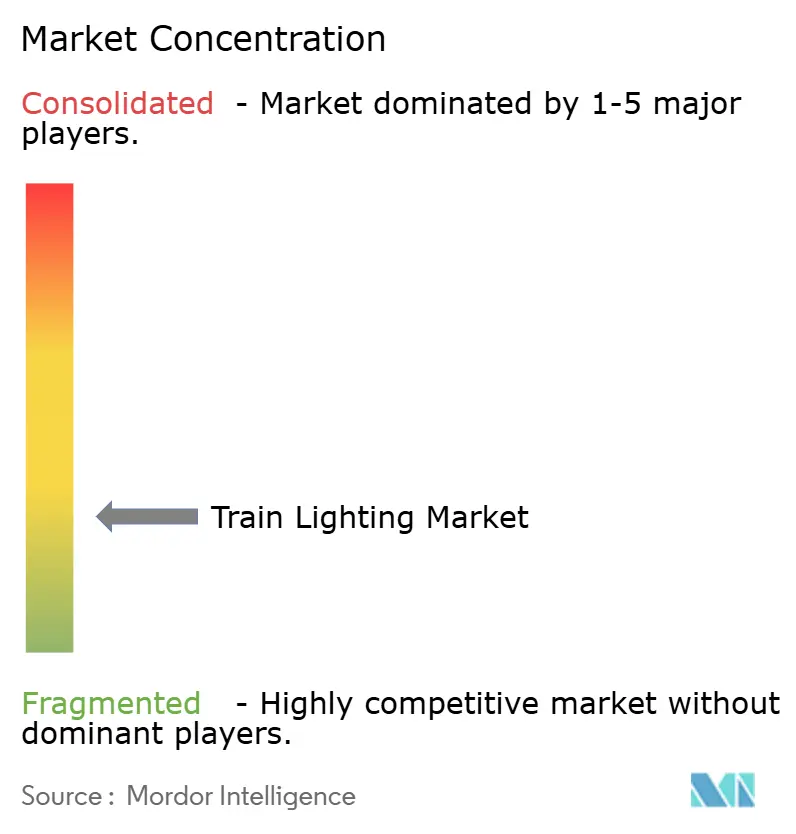

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる列車照明市場分析

列車照明市場規模は、2025年の5億8,000万米ドルから2026年には6億4,000万米ドルに拡大し、2031年までに9億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.65%で成長すると予測されています。積極的な改修活動、安全性を重視した外部アップグレード、スマートかつ接続型ソリューションへのシフトが需要を着実に押し上げています。すでに主要光源として確立されているLED技術は、長い耐用年数、低エネルギー消費、および単価の低下という恩恵を受けており、アジア太平洋地域における都市鉄道の拡大が新造車両の需要を後押ししています。スマート照明器具に組み込まれたデジタル診断機能は予定外のダウンタイムを削減し、保守コストの削減を目指す事業者にとって強力な価値提案を生み出しています。競争上のポジショニングは、ハードウェアと車両管理ソフトウェアをバンドルでき、EN 45545、APTA、および同様の地域規格に準拠したサプライヤーに有利に働いています。

主要レポートのポイント

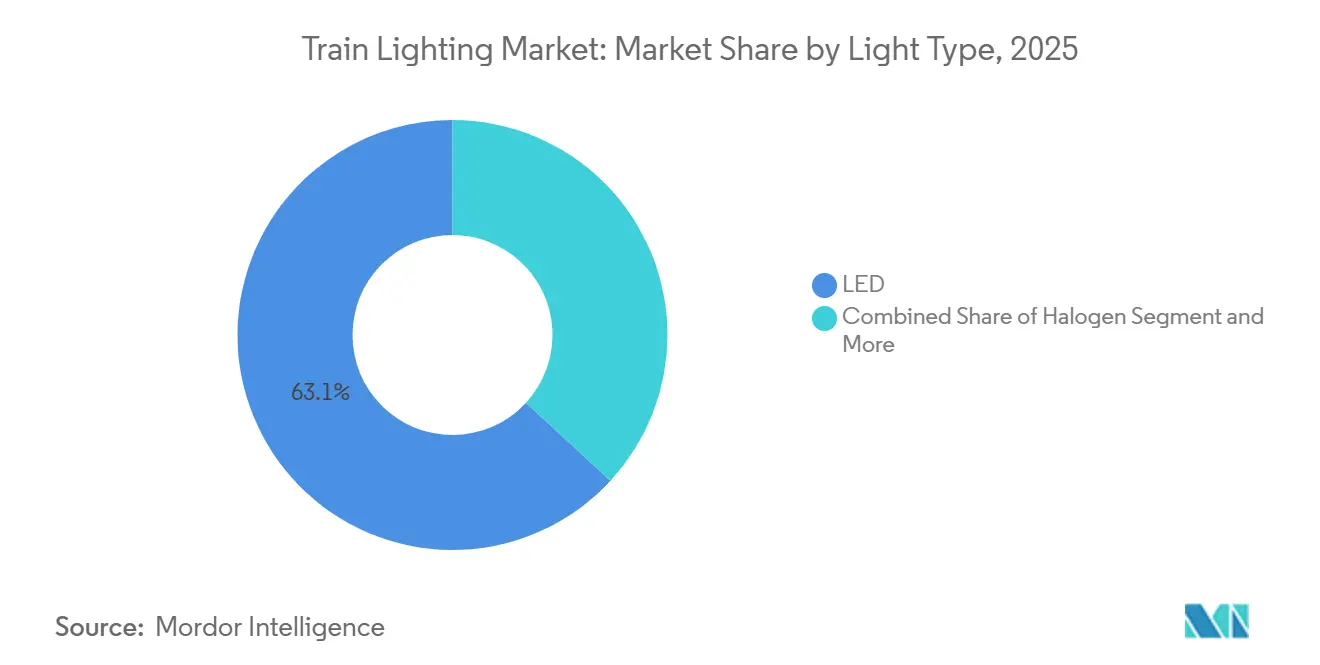

- 光源タイプ別では、LEDが2025年の列車照明市場シェアの63.15%を占め、2031年にかけてCAGR 8.95%と最も高い成長率を記録する見込みです。

- 設置位置別では、内部照明が2025年の列車照明市場シェアの53.18%を占め、外部用途は2031年にかけてCAGR 8.63%で拡大する見込みです。

- 車両タイプ別では、客車が2025年の列車照明市場シェアの25.33%をリードし、地下鉄は2031年にかけてCAGR 9.79%で最も急成長するサブセグメントとなっています。

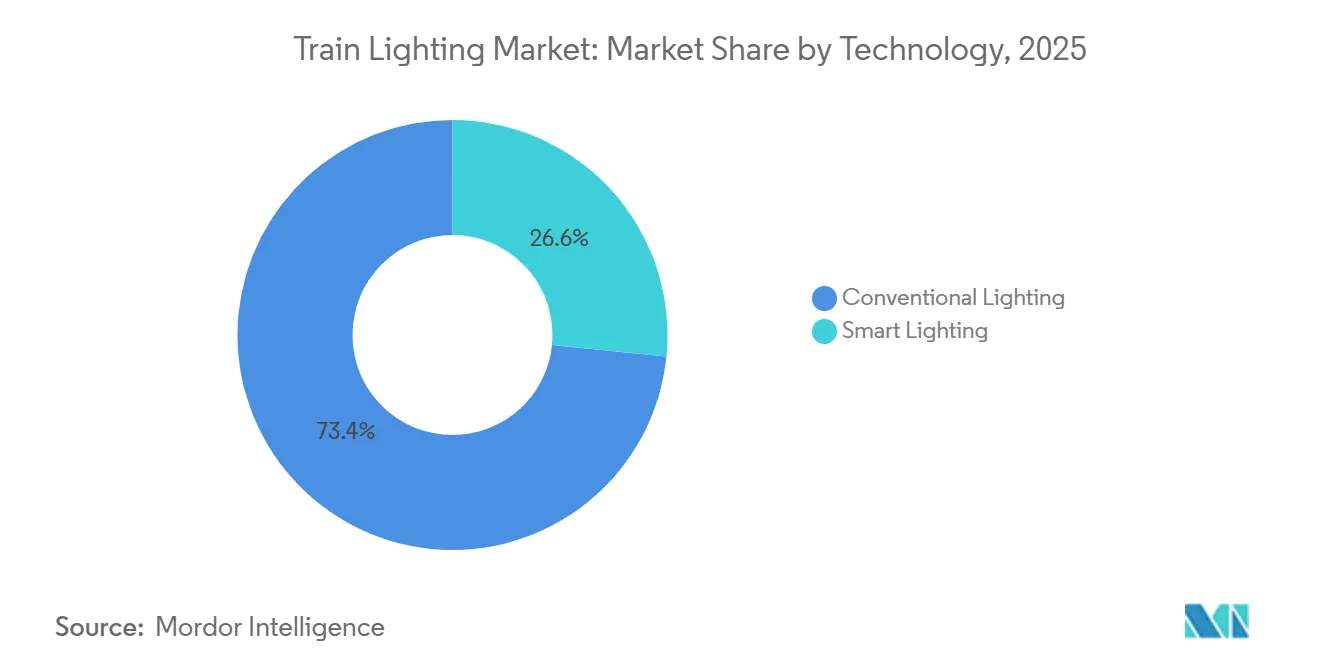

- 技術別では、従来型ソリューションが2025年の列車照明市場シェアの73.41%を維持していますが、スマート照明は2031年にかけてCAGR 11.99%で拡大すると予測されています。

- エンドユーザー別では、公共事業者が2025年の列車照明市場シェアの68.14%を占め、民間車両は2031年にかけてCAGR 9.17%と最も高い成長率を記録しています。

- 地域別では、アジア太平洋地域が2025年の列車照明市場シェアの38.55%を占め、2031年にかけてCAGR 8.23%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の列車照明市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネLED改修によるコスト削減 | +2.1% | 欧州および北米での早期採用を中心にグローバル展開 | 中期(2〜4年) |

| 安全照明規格への準拠 | +1.8% | 欧州、北米、グローバルへ拡大中 | 短期(2年以内) |

| アジア太平洋地域における地下鉄の急速な拡大 | +1.7% | アジア太平洋地域、特に中国およびインド | 長期(4年以上) |

| 監視のためのIoT対応スマート照明 | +1.4% | アジア太平洋地域が中心、欧州および北米へ波及 | 中期(2〜4年) |

| 欧州プログラムによるLEDキットの需要 | +1.2% | 欧州、他地域への技術移転 | 短期(2年以内) |

| 適応型トンネル照明による光害の軽減 | +0.9% | 欧州および先進アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

省エネLED改修によるライフサイクル総コストの低減

事業者がLEDを選好する理由は、耐用年数が通常60,000時間を超え、交換間隔が延長されることで在庫負担が軽減されるためです[1]LEDの照明に関する課題、

Grah Lighting、www.grahlighting.com。日々の走行距離が多い車両では、投資回収期間が2〜3年となるケースが一般的です。ターンキー型改修キットにより配線工事が不要となり、設置作業コストが大幅に削減されることで、ビジネスケースはさらに強化されます。蛍光管の供給が減少するにつれ、貨物車両における予算面での躊躇も薄れつつあります。標準軌ネットワークがヘッドライト輝度規則を統一するにつれ、LEDは迫りくる省エネ規制に対して車両を将来対応させる低リスクな準拠手段として浮上しています。

EN 45545、APTAおよびその他の安全照明規格への準拠

EN 45545に基づく火災・煙基準およびAPTA規則の測光閾値が、材料選定と測光試験を主導しています[2]Kimmo Kaukanen、鉄道材料に関するEN 45545-2火災試験要件のガイド、

Measurlabs、measurlabs.com。サプライヤーは認定ステータスを維持するために難燃性ポリマーおよび認定試験機関に投資しています。認証済み製品ラインは国境を越えた入札を簡素化し、既存プレイヤーに先行者優位をもたらします。事業者レベルでは、文書化された準拠が地域間サービスの車両認証を効率化します。追加コストは注目に値するものの、改修のやり直しに対する必要なリスクヘッジとして捉えられています。

アジア太平洋地域における地下鉄・ライトレールの急速な拡大が新規照明設備の需要を牽引

インド、インドネシア、ベトナムにおける大規模プロジェクトがこのテンプレートを踏襲し、LED内部照明をベースライン仕様として組み込んでいます。無人運転地下鉄の普及拡大が、自動制御システムと連動した外部マーカーライトの需要を押し上げています。現地調達条項が国内サプライヤーの製品ポートフォリオ拡充を促す一方、国際ベンダーは認証の専門知識において優位性を保っています。旅客快適性が政策課題として重要性を増すにつれ、高演色指数を持つ全スペクトルLEDが新路線全体で普及しつつあります。

IoT対応スマート照明による車両全体の資産監視の改善

スマート照明器具はリアルタイムの運用データを保守ダッシュボードに送信し、障害が発生する前に異常を検知します。予測アラートにより計画外のダウンタイムが短縮され、事業者は予備部品の在庫を最適化できます。機能は周囲光や車両乗車率によってトリガーされる適応型調光モードにまで拡張され、安全性を損なうことなく追加の省エネを実現します。列車管理システムとの統合により一元的なアップデートが可能となり、複数の車両基地にまたがる車両群全体の設定の一貫性が確保されます。サイバーセキュリティも並行した重点課題であり、事業者は照明ネットワークをセキュアなサブドメイン内に隔離しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備に対する高い改修コスト | -1.3% | コスト意識の高い事業者を中心にグローバル展開 | 短期(2年以内) |

| LEDチップのサプライチェーンの不安定性 | -1.1% | グローバル、北米および欧州への影響 | 中期(2〜4年) |

| 貨物事業者における限定的なROI | -0.8% | グローバル、北米および欧州で顕著 | 中期(2〜4年) |

| ネットワークにおけるサイバーセキュリティリスク | -0.6% | スマート採用をリードするアジア太平洋地域および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型蛍光灯設備に対する高い初期改修設備投資

鉄道グレードのLEDアセンブリの購入価格は依然として蛍光灯ユニットを上回り、資本余力の乏しい事業者にとって課題となっています。多国間融資機関からの金融手段がハードルを緩和しますが、承認までの時間がロールアウトを遅らせます。一部の車両群は段階的な転換を採用し、まず故障頻度の高い箇所や安全上重要な箇所に注力しています。水銀廃棄を対象とした法規制が強化されるにつれ、蛍光灯の選択肢は引き続き縮小し、LEDへの移行は避けられない流れとなっています。サプライヤーは耐用年数保証を提示することでコストへの異議に対抗し、総コスト計算のバランスを取り直しています。

地政学的貿易摩擦によるLEDチップのサプライチェーンの不安定性

ウェーハ生産の集中が輸出規制や関税変動へのエクスポージャーを高め、納期サイクルが延びることがあります。リスクを緩衝するため、照明ベンダーは重要な発光素子をデュアルソース化し、代替ビニングを事前認定しています。ただし、認定プロセスにはプロジェクトのタイムラインに数ヶ月を追加し、エンジニアリングキャパシティを拘束します。バイヤーが原産地文書を要求するにつれ、半導体サプライチェーン全体のトレーサビリティが徐々に向上しています。エコシステムが長期的な回復力を模索する中、戦略的な在庫積み増しは暫定的な対策にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源タイプ別:LEDがさらにシェアを拡大

LEDは2025年の列車照明市場シェアの63.15%を占め明確なリーダーシップを維持しており、保守経済性が固体光源に決定的に有利な方向へシフトするにつれ、最も近い競合他社はシェアを失いました。事業者はLEDの耐久性と規制上の余裕を評価しており、これらの特性は著名な機関車改修プログラムでも強調されています。フットプリントと光学系の標準化が車両群の転換を円滑にし、サプライヤーはダウンタイムを最小化するドロップインモジュールをますます市場に投入しています。従来型ハロゲンや蛍光灯の補修部品の入手困難化が切り替えのタイムラインを加速させています。カラーチューニングとスマートバス互換性がプレミアムモデルの標準機能となった今、LEDの優位性は揺るぎないものとなっています。

成長の勢いはCAGR 8.95%と一致しており、光源タイプの中で最も高い数値です。新造車両はLEDをデフォルトとして仕様に組み込んでおり、仕様に関する議論の余地はなくなっています。改修入札では照明が広範な省エネパッケージに組み込まれることが多く、対象となる需要量が増幅されています。かつて消極的だった貨物機関車も、より優れた光束維持と低電流消費を求めてLEDヘッドライトへの移行が進んでいます。ニッチなキセノン照明器具は、同等のLEDパッケージが規定のカンデラ閾値を満たすにつれカタログから姿を消しています。予測期間を通じて、ハロゲンおよび蛍光灯はほぼ完全にアフターマーケットのニッチへと移行します。

設置位置別:内部照明がリード、外部照明が加速

内部照明器具は2025年の列車照明市場シェアの53.18%を占めており、これは客車内の豊富な設置ポイントと複数の雰囲気演出レイヤーによるものです。旅客快適性、色の一貫性、および破壊行為に強いフレームが最も一般的な調達チェックリストとなっています。モジュール式天井パネルは工場での設置を容易にし、既存車両の段階的な改修を簡素化します。読書灯、通路ストリップ、トイレ照明器具は、スペースを節約するために単一の統合ドライバーセットに集約されています。レンズ設計の改善により、グレアなく均一な照明が実現されています。

外部ユニットは安全規制が輝度閾値を厳格化するにつれ、セグメントをリードするCAGR 8.63%で拡大しています。ヘッドライト、マーカーライト、テールランプは、電流消費の削減がオルタネーター負荷の軽減と燃料消費の低下に直結するため、即時の投資回収において高い優先度を持ちます。クイックスワップ式フロントを備えたオールインワン外部モジュールは過酷な運用条件に対応し、高速での路線側交換を可能にします。強化された防塵防水等級により、洗浄時やバラスト衝撃時のパフォーマンスが維持されます。広い周囲温度変動に最適化された熱設計が、極端な気候で運用する事業者の間で信頼性の向上をもたらしています。

列車タイプ別:客車が優位、地下鉄が加速

客車は都市間回廊における大規模な既設基盤を背景に、2025年の列車照明市場シェアの25.33%を占めています。アップグレードサイクルは照明をHVACおよびシート改修と同期させることが多く、工場の稼働時間を最大化します。客車シリーズ全体にわたる均一な照明器具の形状がサプライヤーのコンポーネント標準化を支援します。一度取得した認証文書は数十年の生産をカバーでき、ベンダーロックインを強化します。復興資金で賄われた改修プログラムは、規模は大きいものの予測可能な受注ブロックを生み出します。

地下鉄はアジア太平洋地域の大都市における無人運転列車の展開に後押しされ、2031年にかけてCAGR 9.79%と最も急速な軌跡を描いています。プラットフォームスクリーンドア、高度なCCTV、スマート照明はますます統合入札パッケージを形成しています。地下鉄事業者は迅速な避難プロトコルをサポートするフェイルセーフなバッテリーバックアップ照明器具を重視しています。軽量アセンブリは、回生制動と車載蓄電が密接に連携するエネルギー予算の維持に貢献します。この恩恵は車両にとどまらず、保守の視認性を確保するための車両基地およびトンネル照明にも波及しています。

技術別:スマート照明が従来型を上回る成長

従来型ソリューションは2025年の列車照明市場シェアの73.41%を占める見込みであり、多くの車両群が接続機能の採用よりも単純なLED交換を優先しているためです。シンプルさ、実証済みの信頼性、低い初期費用がこの選好を支えており、特に貨物および地域事業者の間で顕著です。既存の配線ハーネスとのプラットフォーム相乗効果が混乱を最小限に抑えます。交換サイクルは定期的な重整備間隔と一致しており、資本支出を定常的なサービス窓口に合わせています。供給が安定するにつれ、従来型LEDの価格は低下し、基本的な魅力を維持しています。

スマート照明は予知保全が経営幹部の支持を得るにつれ、CAGR 11.99%で成長しています。各照明器具に組み込まれた診断機能が、光束が低下する前に電圧異常や温度超過を特定します。ツイストペア上のイーサネットバックボーンが列車制御ネットワークに相乗りし、新規配線を最小限に抑えます。無線によるファームウェアアップグレードが資産価値を維持します。事業者は乗車率センサーが空の車両を検知した際に通路を調光する適応型輝度モデルを試験運用しており、安全基準に違反することなく消費量を削減しています。将来のネットワーク拡張では、総合的なエネルギーオーケストレーションのために沿線システムへのデータ引き渡しが構想されています。

エンドユーザー別:公共部門がリード、民間コンセッションが急成長

公共鉄道機関は国家および通勤運営の管理者として、2025年の列車照明市場シェアの68.14%を占めています。複数年の資本計画が照明を広範な脱炭素化戦略に組み込み、サプライヤーに調達パイプラインの見通しを提供します。補助金および国際融資が初期コスト負担を軽減しますが、入札は依然として価格競争が激しい状況です。フレームワーク協定が多様な車両クラスにわたるコールオフ注文を効率化し、規模の経済を生み出します。技術仕様は選定リスクを低減するために確立された参照プロジェクトを頻繁に引用します。

民間事業者はコンセッション契約が新興地下鉄および地域回廊で増加するにつれ、より高いCAGR 9.17%を記録しています。これらの企業は株主の期待に応えるために積極的なライフサイクルコスト目標を追求することが多く、接続型照明を論理的な選択肢としています。パフォーマンスベースの保守契約が稼働時間保証を促進し、信頼性リスクをサプライヤーに移転します。乗客収入に連動した資金調達モデルがスマート機能の早期採用を可能にします。ブランディングがマーケティング上の重要性を増すにつれ、民間車両群はダイナミックなカラースキームを試験的に導入し、照明器具メーカーに美的オプションの拡充を促しています。

地域分析

アジア太平洋地域は需要の中核を担い、2025年の列車照明市場シェアの38.55%を占め、CAGR 8.23%の見通しとなっています。急速な都市化が客車受注を押し上げ、より高いトンネル輝度を義務付ける現地規格がLEDの普及を加速させています。サプライヤーは認証および現地化規則をナビゲートするために国内車両メーカーと協力しています。自動化運転への注力の高まりが、インテリジェント列車の礎石として接続型照明への投資を促進しています。地域ベンダーの国境を越えた輸出志向が世界の列車照明市場における競争を激化させています。

欧州の成熟したネットワークは、グリーンモビリティ資金プログラムの下で着実な更新活動を示しています。事業者はEU補助金を活用して老朽化した車両群を改修しており、厳格な火災・煙および再利用可能性に関する法律がプレミアム製品の採用を支えています。既存サプライヤーは深い準拠ポートフォリオを活用して繰り返し受注を確保しています。スマートバスアーキテクチャがデジタル列車実証実験の一環として長距離サービスで普及しつつあります。サステナビリティ報告要件が照明器具の再利用可能性および内包炭素の開示を促進しています。

南北アメリカは従来型ディーゼル車両群における改修の勢いと一部の新造地下鉄計画を組み合わせています。北米の安全規格は外部照明器具に高いカンデラ値を義務付けており、国内サプライヤーのニッチな専門化を誘導しています。南米の地下鉄は運用コストを抑制するために当初からLEDを仕様に組み込むケースが増えています。国境を越えた供給ロジスティクス、特にリードタイムの感度が調達決定に影響を与えています。公共調達におけるサイバーセキュリティへの監視の高まりが、照明パッケージにセキュアブートおよび暗号化通信条項の組み込みを促進しています。

競合環境

上位5社の列車照明ベンダーは機動力のある地域専門企業と市場を共有しており、断片化を促進しています。確立されたプレイヤーは数十年にわたる車両OEMアライアンスを基盤とし、広範な認証ライブラリを競争上の堀として活用しています。自己診断ドライバーなどの段階的な製品アップデートが、機械的インターフェースを変更することなく価値提案を刷新しています。地域企業は特にニッチな外部モジュールや旧型車両の補修部品向けに、迅速なカスタムオーダー対応で差別化を図っています。

デジタル統合が最近の戦略転換を形成しています。TeknowareのTraintelligenceスイートは、リアルタイムで照明器具の状態を可視化するダッシュボードを提供し、ソフトウェア支援保守へのベンダーの転換を体現しています。LPA Groupの複数の欧州改修プロジェクトにわたる契約実績は、マルチプラットフォーム適応性に対する報酬を示しています。半導体ベンダーは照明OEMと提携して鉄道グレードの発光素子を共同開発し、垂直統合の協力ループを強化しています。

システムインテグレーターレベルでの統合が機会と脅威の両方を生み出しています。大規模コングロマリットは照明に隣接するサブシステムにポートフォリオを拡張し、完全な電気アーキテクチャを中心にバンドルオファーを構築しています。独立系照明サプライヤーは技術アライアンスを形成し、セキュアデータプロトコルに関するR&Dを共有することで対抗しています。サステナビリティのナラティブが付加的なポジショニングレバレッジをもたらしており、事業者は再利用可能性と材料調達を受注基準に組み込んでいます。全体として、競争は伝統的な信頼性と革新の機動力のバランスを保っています。

列車照明産業のリーダー企業

LPA Group plc

Teknoware Oy

SBF Spezialleuchten GmbH

LECIP Holdings Corporation

ams-OSRAM AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:INPSは照明技術における最新のイノベーションを発表しました。精密に設計されたバックライト付きコントロールパネルです。高耐衝撃性アクリルとカスタムレーザーカットで製造されたこれらのパネルは、LED照明を内蔵し、機能性と現代的な美観をシームレスに融合させています。

- 2025年6月:INPSはオートラック貨車向けのモジュール式LED照明ソリューションを発表し、積載時の視認性と運用安全性を向上させました。

世界の列車照明市場レポートの調査範囲

列車照明市場は、光源タイプ、設置位置、列車タイプ、技術、エンドユーザー、および地域に基づいて分析されています。

光源タイプ別では、市場はLED、ハロゲン、蛍光灯、キセノンにセグメント化されています。設置位置別では、市場は内部照明(客室、通路、トイレ、読書灯)および外部照明(ヘッドライト、テールライト、マーカーライト)にセグメント化されています。列車タイプ・車両タイプ別では、市場はディーゼル機関車、電気機関車、ディーゼル動車組(DMU)、電車(EMU)、地下鉄、ライトレール、客車、貨物車にセグメント化されています。技術別では、市場は従来型照明およびスマート照明(IoT対応および適応型システム)にセグメント化されています。エンドユーザー別では、市場は公共鉄道事業者および民間鉄道事業者にセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他の中東・アフリカ)にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されます。

| LED |

| ハロゲン |

| 蛍光灯 |

| キセノン |

| 内部照明 | 客室 |

| 通路 | |

| トイレ | |

| 読書灯 | |

| 外部照明 | ヘッドライト |

| テールライト | |

| マーカーライト |

| ディーゼル機関車 |

| 電気機関車 |

| ディーゼル動車組(DMU) |

| 電車(EMU) |

| 地下鉄 |

| ライトレール |

| 客車 |

| 貨物車 |

| 従来型照明 | |

| スマート照明 | IoT対応 |

| 適応型システム |

| 公共鉄道事業者 |

| 民間鉄道事業者 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 光源タイプ別 | LED | |

| ハロゲン | ||

| 蛍光灯 | ||

| キセノン | ||

| 設置位置別 | 内部照明 | 客室 |

| 通路 | ||

| トイレ | ||

| 読書灯 | ||

| 外部照明 | ヘッドライト | |

| テールライト | ||

| マーカーライト | ||

| 列車タイプ・車両タイプ別 | ディーゼル機関車 | |

| 電気機関車 | ||

| ディーゼル動車組(DMU) | ||

| 電車(EMU) | ||

| 地下鉄 | ||

| ライトレール | ||

| 客車 | ||

| 貨物車 | ||

| 技術別 | 従来型照明 | |

| スマート照明 | IoT対応 | |

| 適応型システム | ||

| エンドユーザー別 | 公共鉄道事業者 | |

| 民間鉄道事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに列車照明市場はどの程度の規模になりますか?

列車照明市場規模は、2026年から2031年にかけてCAGR 7.65%に支えられ、2031年までに9億2,000万米ドルに達すると予測されています。

鉄道用途で最大のシェアを持つ光源はどれですか?

LED技術は2025年に63.15%のシェアでカテゴリーをリードしており、その耐久性、エネルギー効率、および規制への適合性を反映しています。

列車照明において最も急成長しているアプリケーション分野はどこですか?

外部照明、特にヘッドライトおよびマーカーユニットは、2031年にかけてCAGR 8.63%で拡大すると予測されています。

照明需要において最も急速な成長を示す車両セグメントはどれですか?

地下鉄列車は都市交通ネットワークの拡大と無人運転の採用に伴い、CAGR 9.79%を記録すると予測されています。

最終更新日: