自動車触媒市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

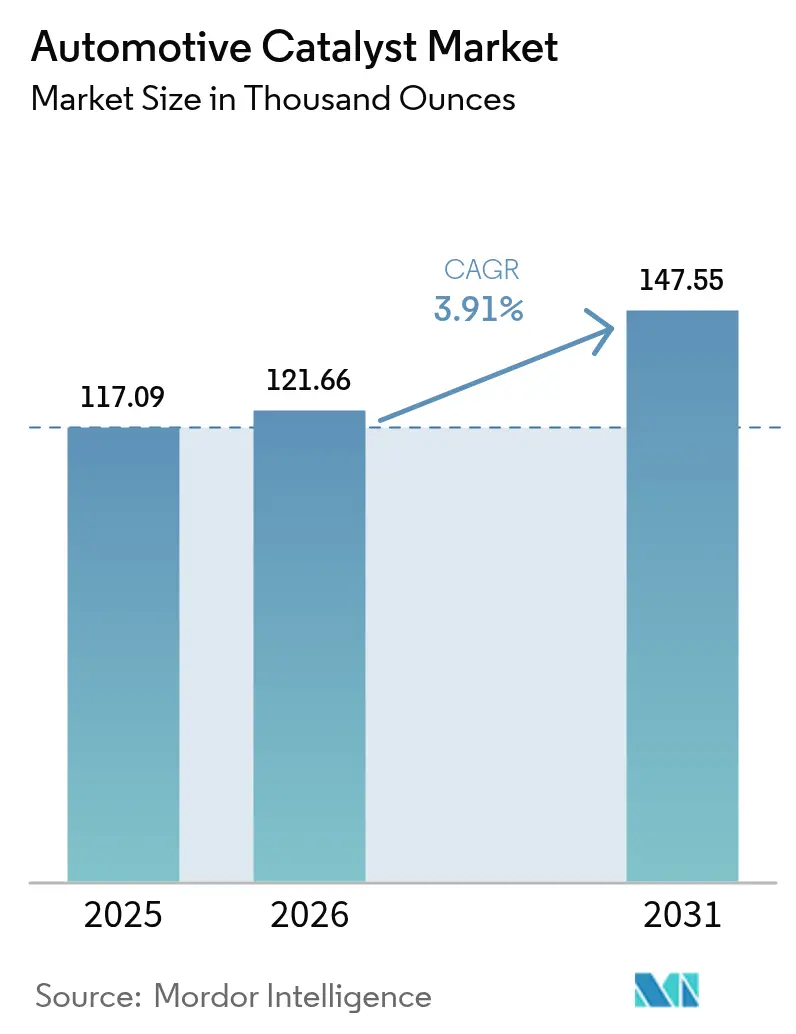

| 市場取引高 (2026) | 121.66 千オンス |

| 市場取引高 (2031) | 147.55 千オンス |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車触媒市場分析

自動車触媒市場規模は、2025年の117.09千オンスから2026年には121.66千オンスに成長し、2026年~2031年にかけて3.91%のCAGRで2031年までに147.55千オンスに達する見込みです。この堅調な軌跡は、広範な電動化トレンドにもかかわらず、ハイブリッドパワートレイン、商用ディーゼルフリート、およびレンジエクステンダー電気自動車が高度な排気後処理技術に依存し続けていることを反映した市場の回復力を示しています。需要は、微粒子および窒素酸化物の規制値をさらに強化するユーロ7および米国2027年規制によって下支えされており、一方で貴金属代替戦略が自動車メーカーのコスト経済性を改善しています。触媒サプライヤーは、新たな収益源を開く建設機械向けおよび船舶エンジン向けの規制義務も活用しています。これらの要因が総体として、電気自動車が一部地域でシェアを拡大する中においても、パラジウム、プラチナ、ロジウムの堅調な需要量を維持しています。自動車触媒市場は、多数年にわたるパワートレイン移行期において重要な架け橋技術として機能し、自動車メーカーおよび化学企業双方にとって引き続き戦略的重要性を保持しています。

主要レポートポイント

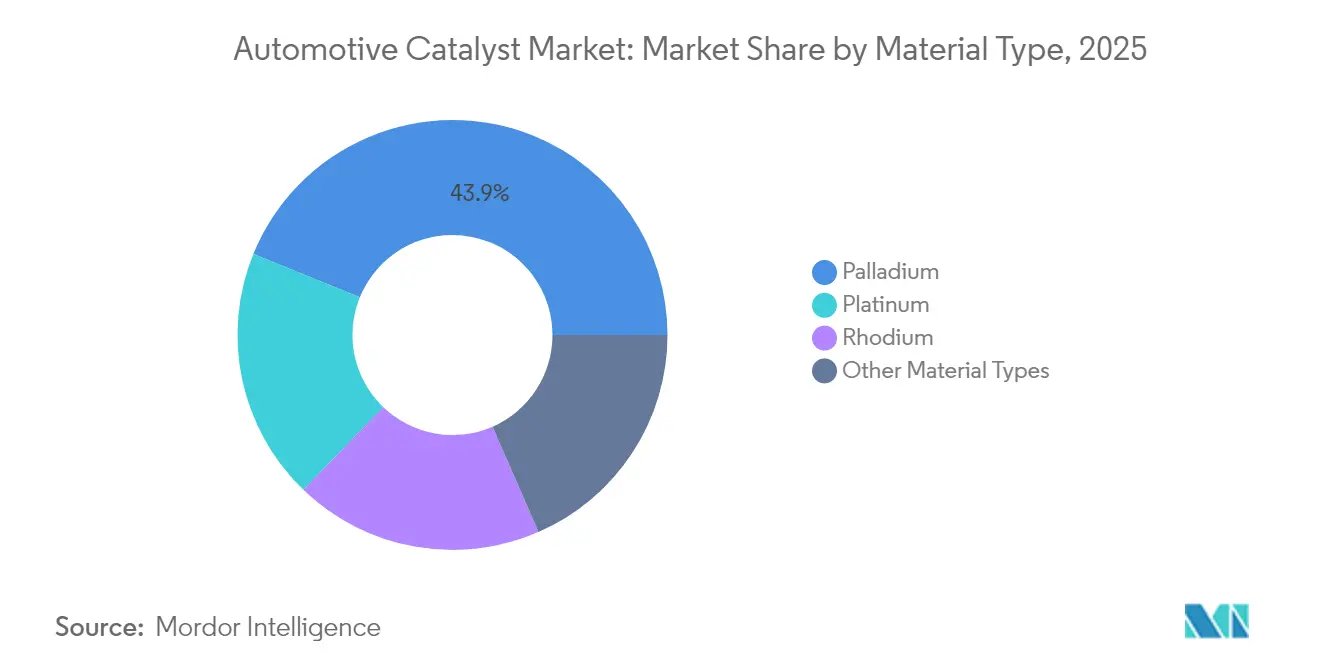

- 素材タイプ別では、パラジウムが2025年の自動車触媒市場シェアの43.85%を占め、ロジウムは2031年までに4.42%のCAGRで成長する見込みです。

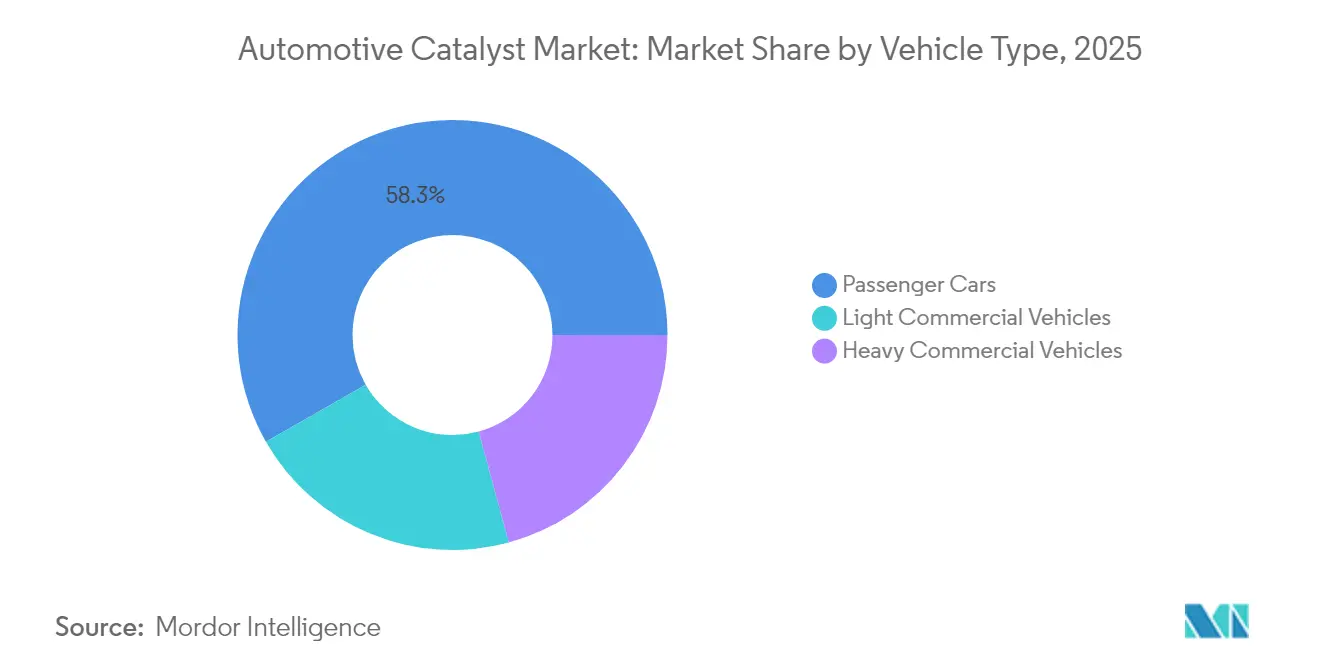

- 車両タイプ別では、乗用車が2025年の自動車触媒市場規模の58.27%を占め、大型商用車は2031年にかけて4.23%のCAGRで拡大しています。

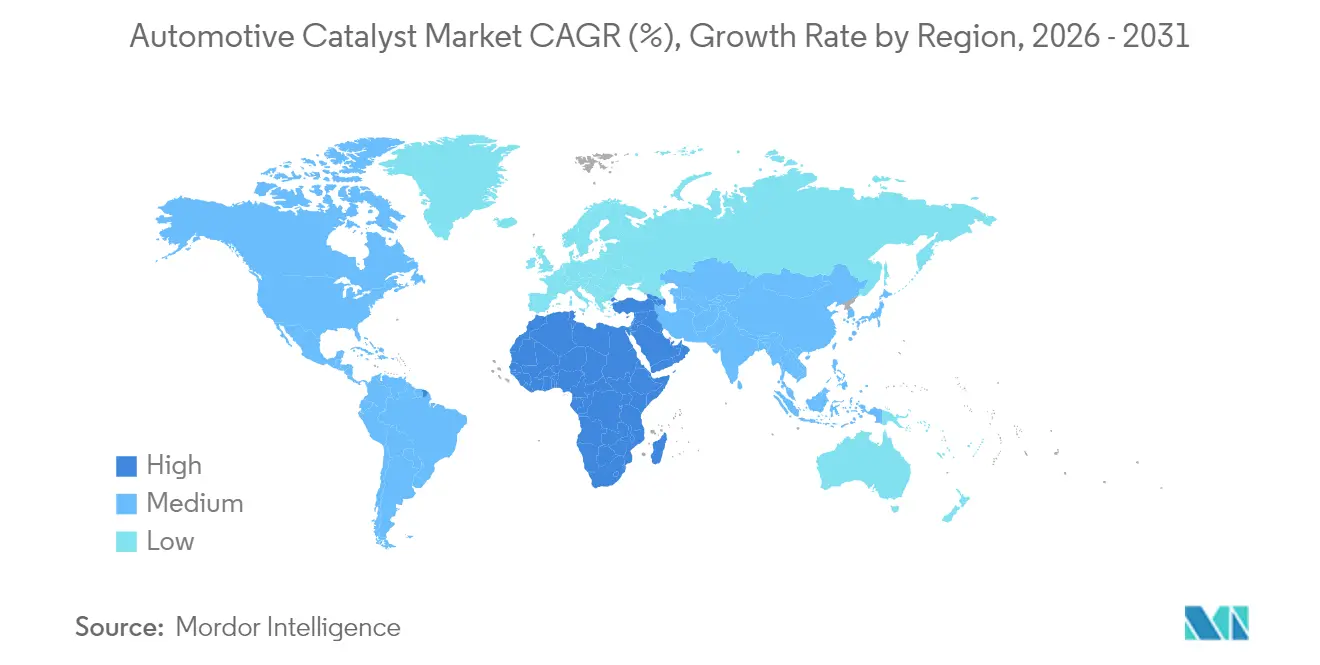

- 地域別では、アジア太平洋が2025年の自動車触媒市場の51.45%を占め、中東・アフリカ地域が最速の4.63%CAGRを2031年までに記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車触媒市場トレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| ユーロ7/米国2027年規制による世界的な排出規制のさらなる強化 | +1.1% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 主要市場における内燃機関ハイブリッド販売の再加速 | +0.8% | グローバル、中国および欧州に集中 | 短期(2年以下) |

| プラチナによるパラジウム代替が自動車メーカーの触媒コストを低減 | +0.6% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 建設機械・船舶エンジンへの新たな規制義務の浮上 | +0.4% | 北米、欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 中国および欧州におけるレンジエクステンダーEVブームがPGM需要を支持 | +0.3% | 中国、欧州、一部のASEAN市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ユーロ7/米国2027年規制による世界的な排出規制のさらなる強化

ユーロ7は10ナノメートルの粒子数閾値を導入し、規制限界値の2.5倍における排出超過を検知できる車載監視システムの搭載を義務付けています。ディーゼル小型車は、クローズカップル型SCRコーティングフィルター、最大4kWの電気ヒーター、およびアンモニアスリップ触媒を追加搭載する必要があります。これらのアップグレードにより、触媒容量はユーロ6システム比で約2.8倍に拡大し、必要な耐久性は160,000kmまで延長されることで、貴金属需要の増加とより複雑な排気後処理アーキテクチャを促進しています[1]「ユーロ7における粒子数規制と触媒サイジング」、排出制御科学技術、emissioncontrolst.com。

主要市場における内燃機関ハイブリッド販売の再加速

中国のプラグインハイブリッド販売は2024年に前年比84%増の430万台に急増し、一方で欧州の消費者は充電ギャップを補うレンジエクステンダーモデルを購入するケースが増えています。ハイブリッドレイアウトは、頻繁な熱サイクルに耐えられる急速ライトオフ配合とともに、従来の三元触媒を必要とします。タイおよびその他のASEAN市場はハイブリッド組立への投資インセンティブを提供しており、適合触媒システムへの地域需要を下支えしています。

プラチナによるパラジウム代替が自動車メーカーの触媒コストを低減

2024年のパラジウムとプラチナの価格差1,150米ドルにより、自動車メーカーは1台あたりの触媒コストを最大20%削減することができました。バイメタル設計はプラチナの熱安定性とパラジウムの酸化効率を活用し、Johnson Mattheyの単原子分散技術は性能低下なしに全体担持量を30%削減します。この戦略は、パラジウム採掘の80%がロシアと南アフリカに由来することによる供給リスクも軽減します。

建設機械・船舶エンジンへの新たな規制義務の浮上

2025年に施行されるカリフォルニア州ティア5規制は、建設機械および農業機械に対して幹線道路車両と同様の粒子状物質フィルターおよびSCRユニットの搭載を義務付けています。EPA(米国環境保護庁)ティア4船舶基準は600kWを超える船舶に適用が拡大され、広い温度域で機能する耐硫黄触媒を要求しています。欧州のステージV規制は、非道路走行移動機械に同様の要件を追加しています。総体として、これらのプログラムは現在の自動車触媒需要量の15〜20%の増加をもたらす可能性があります。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| BEVのコスト均等化の加速による将来の内燃機関車販売量への圧迫 | -0.7% | グローバル、欧州および中国で加速 | 中期(2〜4年) |

| 自動車メーカーによるコスト削減とゾーン型触媒設計による1台あたりのPGMグラム数の削減 | -0.5% | グローバル、北米および欧州の自動車メーカーが主導 | 短期(2年以下) |

| ロシア・ウクライナ制裁によるPGMの貿易フローの混乱 | -0.4% | グローバル、欧州および北米の自動車メーカーに急性インパクト | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

BEVのコスト均等化の加速による将来の内燃機関車販売量への圧迫

Teslaは2024年にモデル3の製造コストを28,000米ドルに引き下げ、内燃機関セダンとの従来の価格差の多くを解消しました。EUの目標値超過1グラムあたり95ユーロのフリート二酸化炭素ペナルティは2025年に160億ユーロに達する可能性があり、自動車メーカーにバッテリー車へのより迅速な移行を促しています。中国は2024年にすでに35%のBEV市場シェアを達成しており、政策とコスト軌跡が長期的な触媒需要をいかに抑制しうるかを示しています。

自動車メーカーによるコスト削減とゾーン型触媒設計による1台あたりのPGMグラム数の削減

自動車メーカーは現在、計算モデリングを活用して高温域にのみ貴金属を集中させるとともに、電気加熱触媒を統合してライトオフを加速しています。Cumminsは単缶式SCR-DPFシステムを使用してPGM担持量を30%削減したと報告しています。原子層堆積法および3Dプリント基材はさらに表面積を拡大し、より少ない金属で同等の性能を実現してサプライヤーへの発注量を低減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ロジウムがプレミアム性能を牽引

ロジウムはガソリン三元触媒におけるNOx低減において不可欠な役割を果たしており、2031年までに4.42%のCAGRで成長すると予測されています。ユーロ7が全規制汚染物質の同時削減を要求するため、ロジウムの自動車触媒市場規模は他のいかなる貴金属よりも速いペースで拡大します。パラジウムは2025年の43.85%シェアにより依然として数量面でのリーダーですが、価格変動性と制裁リスクが自動車メーカーにプラチナへの分散を促しています。プラチナの2024年平均スポット価格がパラジウムより55%低かったことから、ガソリン車プラットフォームへのプラチナの採用が復活しており、複数のプラチナ代替プログラムを支援しています。ニッチなベースメタルやゼオライト系プロモーターの自動車触媒市場シェアは小さいものの、サプライヤーが貴金属依存性を耐久性を損なうことなく大幅に削減する原子効率的設計を商業化するにつれて成長しています。

従来のウォッシュコートから単原子およびバイメタルアーキテクチャへの移行により、触媒1個あたりの貴金属使用量を最大90%削減できる可能性があります。Johnson MattheyとBASFは、セリア・ジルコニアマトリックスに孤立したプラチナ原子を埋め込む生産ラインを試験稼働させており、1グラムあたりのアクティブサイトを増加させています。同時に、自動車シュレッダー業者との閉ループパートナーシップを通じてロジウムのリサイクル率が向上し、供給ひっ迫が緩和されています。これらの取り組みが総体として、長期的な電動化シナリオの下でも自動車触媒市場を安定させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用セグメントが成長を加速

大型商用車は、世界的な貨物需要が厳格なディーゼル規制と衝突する中、2031年にかけて最速の4.23%CAGRを記録すると予測されています。典型的な大型トラックSCRシステムは15〜20リットルの触媒を必要とし、乗用車に搭載される2〜3リットルをはるかに上回ります。その結果、商用車に関連する自動車触媒市場規模はトラック生産台数の増加率を上回るペースで拡大します。ハイブリッドが主流セグメントで三元触媒を引き続き有効にしていることから、乗用車は2025年においても総量の58.27%を占めています。小型商用車は、電子商取引が小荷物配送需要を拡大し、フリートが航続距離と積載効率の最適化のためにハイブリッドへシフトするにつれて着実な拡大を示しています。

商用フリートはまた、オペレーターが車両を10〜15年間保有し、コーティング基材の交換サイクルを延長するため、収益性の高いアフターマーケットを創出しています。デュアルSCRレイアウト、アンモニアスリップ触媒、電気ヒーターモジュールが1台あたりの部品価値を高めています。建設機械および船舶もさらに需要を多様化しており、カリフォルニア州ティア5およびEPA船舶規制がブルドーザー、収穫機、沿岸貨物船に相当規模の触媒モジュールを追加しています。これらの要因が総体として、BEV普及率の上昇にもかかわらず自動車触媒市場に数十年にわたる成長機会を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の自動車触媒市場の51.45%を占めました。中国は3,020万台の車両を生産し、プラグインハイブリッドは同年84%成長し、三元触媒およびSCRシステムの堅調な需要を確保しました。現地サプライヤーはしばしばグローバル企業と提携し、コスト競争力を維持しながら高度なウォッシュコートを統合しています。インドは政府の国内触媒製造クラスター育成イニシアチブに支援され、急速に車両生産を拡大しています。日本と韓国は最先端の研究開発を提供し、ASEANのインセンティブがハイブリッド組立量を支えています。

北米は成熟しながらも機会に富んだ市場を形成しています。EPA(米国環境保護庁)ティア3規制は自動車メーカーに高い触媒性能の維持を義務付け、堅牢なリサイクルインフラがパラジウムとプラチナを循環経済に還元しています。メキシコの生産増加は、サプライチェーンを短縮してリードタイムを削減する現地基材コーティング事業の基盤となっています。カナダの厳冬はバッテリー航続距離を損ない、多くの地域で内燃機関の使用を維持し、予測期間を通じて部品表に触媒を残しています。

欧州は2035年の新車内燃機関禁止に直面していますが、近期需要はユーロ7の展開によって下支えされています。ベルギーとドイツの高度なリサイクル工場は使用済み貴金属の最大95%を回収し、地域の自給自足を強化しています。ハイブリッドモデルは、BEV普及率が最も高い市場においても触媒の関連性を延長しています。中東・アフリカの自動車触媒市場は、モロッコの2023年の58万2,000台の生産量とサウジアラビアの29億米ドルの産業投資を背景に、4.63%のCAGRを達成する軌道にあります。南アフリカは主要な輸出拠点であり続けていますが、欧州におけるBEVの勢いは後年の長距離触媒出荷を希薄化させる可能性があります。南米はマクロ経済的な逆風によりより緩やかな成長にとどまりますが、ブラジルとアルゼンチンは依然として地域の基材需要を支えています。

競合環境

Johnson Matthey、BASF、Umicoreが合計で約60%の自動車触媒市場シェアを占めています。これらの企業の統合ビジネスモデルは、貴金属リース、配合、基材コーティング、使用済み車両のリサイクルにわたり、スケールメリットと高い切替コストを自動車メーカーに対して生み出しています。HoneywellによるJohnson MattheyのCatalyst Technologies事業の24億米ドルの買収合意は、Honeywellの既存の制御ポートフォリオにプロセス技術ライセンシングを追加し、2026年以降の競合ダイナミクスを再編する可能性があります。

技術リーダーシップは、単原子分散、ウォッシュコート多孔性最適化、およびエンジンコントローラーにリアルタイムデータを提供するセンサー内蔵基材を中心に展開されています。CDTi Advanced MaterialsやEcocat Indiaのような中小企業は、地域的な近接性またはニッチな化学技術を活用して多国籍企業の事業範囲外の顧客にサービスを提供しています。サステナビリティ性能は今や不可欠です。Umicoreは95%の貴金属回収率と再生可能エネルギーによる低炭素精錬を報告しており、自動車メーカーの脱炭素化監査に沿ったものとなっています。各社はまた、尿素の過剰添加なしにユーロ7の冷間始動時規制を満たすアンモニアスリップ触媒のパイロットラインも拡大しています。

市場参加者は、自動車メーカーによるコスト削減に対応するため、貴金属担持グラム数に連動した性能保証を提供しています。より少ない白金族金属で同等の排気管排出数値を達成するサプライヤーは、量確約および早期プログラム受注を獲得しています。BEV販売量の増加に伴い、触媒事業は水素燃焼、燃料電池膜コーティング、および産業排出制御への展開を通じてエクスポージャーをヘッジしており、道路輸送セグメントを超えた長期的な成長に向けてポジショニングしています。

自動車触媒産業のリーダー企業

BASF SE

Johnson Matthey

Umicore

CATALER CORPORATION

Forvia SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Tenneco Inc.は、そのクリーンエア事業およびパワートレイン事業に対してアポロ・ファンドXから戦略的投資を受けました。この投資は、運営上の独立性を維持しながら自動車触媒の成長を加速することを目的としています。

- 2024年8月:BASFはチェンナイ(タミル・ナードゥ州)のマヒンドラ・ワールド・シティサイトに研究・開発・応用ラボを設立しました。この施設は、クリーン燃料への移行と厳格な排出規制に対応するため、インドの自動車市場向けの排出制御触媒を開発しています。

世界の自動車触媒市場レポートの調査範囲

自動車触媒は、炭化水素、炭素酸化物、窒素酸化物、その他の粒子状物質などの有害ガスの大気への排出を制御するために車両の排気システムに使用されます。これは、有害ガスを窒素や二酸化炭素などの毒性の低いガスに変換するのを助けます。市場はタイプ、車両タイプ、および地域に基づいてセグメント化されています。タイプ別では、市場はプラチナ、パラジウム、ロジウム、およびその他のタイプにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、および大型商用車にセグメント化されています。レポートは主要地域にわたる15カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は上記すべてのセグメントの数量(オンス)を基準に行われています。

| パラジウム |

| プラチナ |

| ロジウム |

| その他の素材タイプ |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 素材タイプ別 | パラジウム | |

| プラチナ | ||

| ロジウム | ||

| その他の素材タイプ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答された主要な質問

自動車触媒の現在の市場規模はどのくらいですか?

自動車触媒の現在の市場規模は121.66千オンスと推定され、2031年までに147.55千オンスに達すると予測されています。

現在どの金属が触媒配合をリードしていますか?

パラジウムが2025年の総オンス量の43.85%のシェアでリードしていますが、プラチナの代替が増加しています。

2031年にかけて最も速く成長する車両セグメントはどれですか?

大型商用車は厳格なディーゼル規制と大型触媒容量を背景に4.23%のCAGRで拡大すると予測されています。

ユーロ7規制は触媒需要にどのような影響を与えますか?

ユーロ7はより低い粒子数閾値と車載監視を義務付け、特にディーゼル用途において触媒サイズと貴金属担持量を増加させます。

最終更新日: