自動車ディスプレイ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

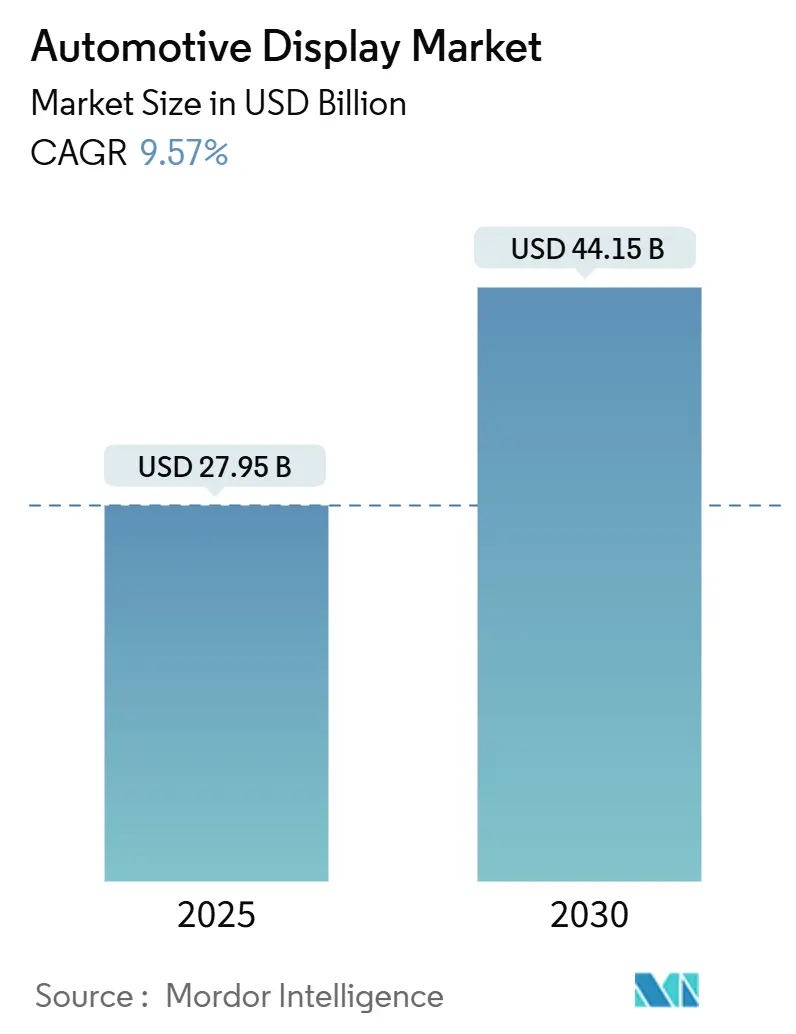

| 市場規模 (2025) | 27.95 十億米ドル |

| 市場規模 (2030) | 44.15 十億米ドル |

| 成長率 (2025 - 2030) | 9.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる自動車ディスプレイ市場分析

自動車ディスプレイ市場規模は2025年に279億5千万米ドルと評価され、2030年には441億5千万米ドルに到達すると予測されており、この期間中に年平均成長率9.57%で成長します。ソフトウェア定義車両アーキテクチャの拡大、没入型インフォテインメントに対する強い需要、および自動運転レベルの向上により、ディスプレイは単純な情報表示から中核的なヒューマン・マシン・インターフェース(HMI)資産へと押し上げられています。自動車メーカーは、OTA(無線)機能の展開、遠隔診断、サブスクリプションベースのコンテンツをサポートするため、より多くのスクリーン面積を統合しています。高輝度液晶ディスプレイ(LCD)モジュールは、成熟したサプライチェーンにより量産を継続的に主導している一方、有機発光ダイオード(OLED)とMini LEDの代替品は、より高い単価を正当化するためにプレミアムトリムに集中しています。

主要レポートポイント

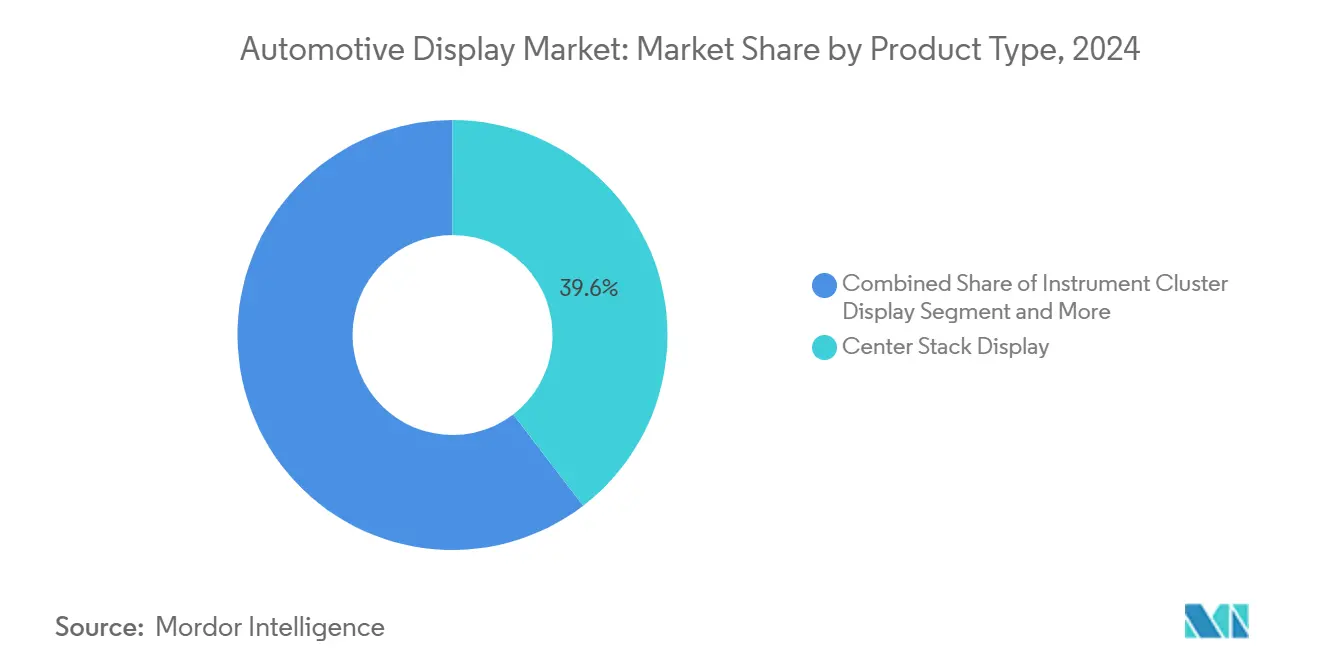

- 製品タイプ別では、センタースタックディスプレイが2024年に39.61%の収益シェアでトップを維持し、HUDは2030年まで10.14%の最速成長率を記録すると予測されています。

- ディスプレイ技術別では、LCDモジュールが2024年に売上の64.05%を維持し、OLEDは2030年まで年平均成長率10.42%で拡大すると予想されています。

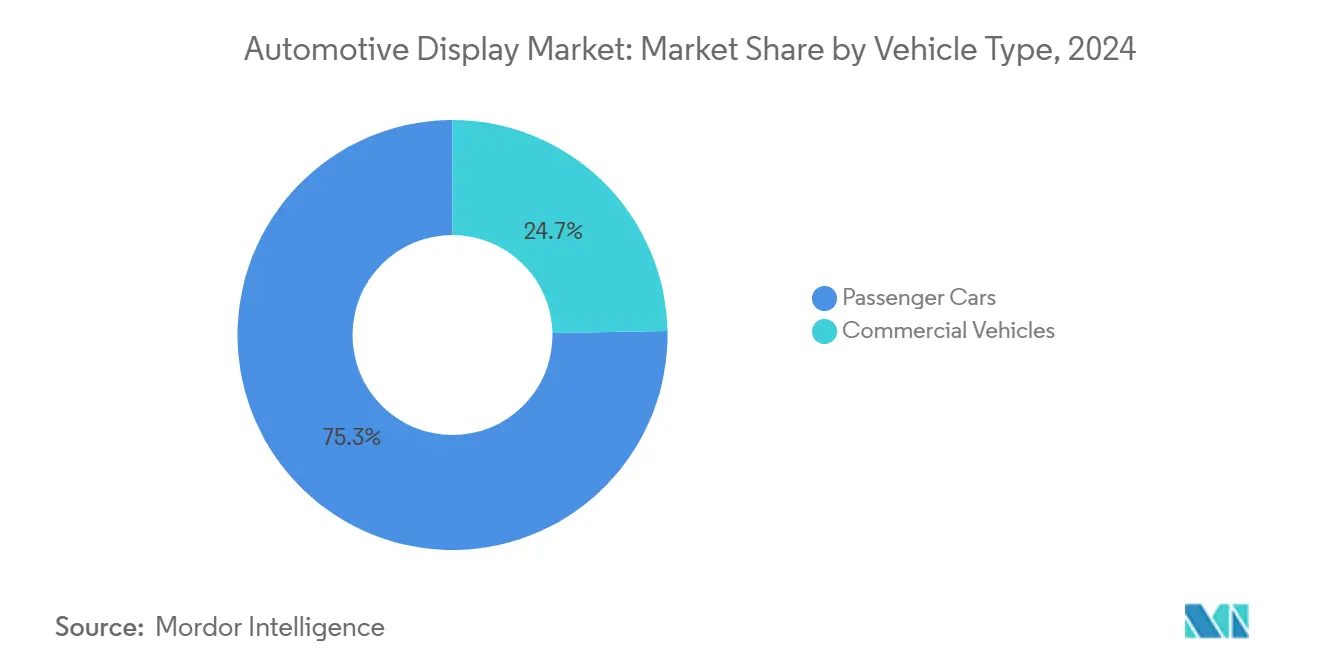

- 車両タイプ別では、乗用車が2024年に需要の75.31%を占め、商用車は展望期間中に年平均成長率11.08%を記録すると予測されています。

- ディスプレイサイズ別では、6~10インチクラスが2024年の出荷量の54.11%を占め、10インチ以上のパネルは2030年まで年平均成長率10.81%で成長すると予想されています。

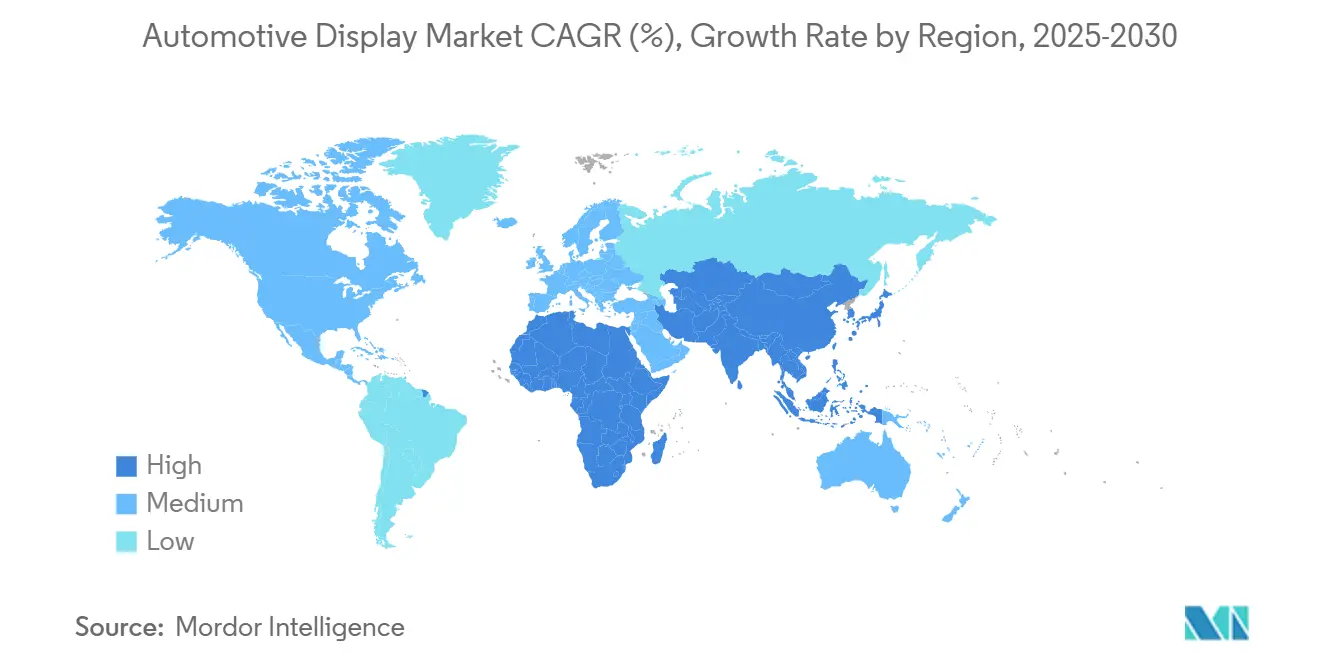

- 地域別では、アジア太平洋地域が2024年に45.85%の収益シェアで首位を占め、2030年まで地域最高の年平均成長率11.77%を記録すると見込まれています。

グローバル自動車ディスプレイ市場のトレンドと洞察

促進要因影響分析

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コネクテッド・電気自動車HMIニーズ | +2.3% | グローバル(中国・EU主導) | 長期(4年以上) |

| 統合デジタルコックピット | +2.1% | グローバル(アジア太平洋地域で最強) | 中期(2~4年) |

| OTAユーザーエクスペリエンスリフレッシュサイクル | +1.9% | グローバル(プレミアムブランドが先行) | 長期(4年以上) |

| 高輝度LCDコスト削減 | +1.8% | グローバル(価格感応度の高い地域) | 短期(2年以下) |

| ピラー・トゥ・ピラースクリーン採用 | +1.5% | 北米・欧州プレミアムモデル | 中期(2~4年) |

| NCAP注意散漫スコアHUDプッシュ | +1.2% | 欧州・北米 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

より豊富なHMIを必要とするコネクテッド・電気自動車の台頭

EVパワートレインの複雑性とクラウド連携車両-道路-インフラ接続により、バッテリー健康状態、ルートベースの航続距離推定、V2G(Vehicle-to-Grid)取引を表面化するグラフィカルインターフェースが必要となります。ヒュンダイは、中央ディスプレイに組み込まれた充電計画ツールに対する購入者の強い関心を報告しており、直感的なグラフィックスと航続距離不安の軽減との関連を強調しています。

統合デジタルコックピットに対する急激な需要増加

統合コックピットプラットフォームは、インストルメントクラスター、インフォテインメント、クライメートコントロールを共有オペレーティングシステム上に統合します。HARMANのLinuxおよびAndroidベースのコックピットスイートは、ドメイン間でコンテンツをストリーミングし、電子機器の複雑性を低減してAI駆動パーソナライゼーションの余地を生み出しています[1]"Intelligent Cockpit Platform Overview," HARMAN International, harman.com。サプライヤーはデジタルツインモデリングを適用して物理プロトタイピング時間を短縮し、Faureciaのモデルベース設計は開発サイクルを短縮して自動車メーカーのソフトウェア市場投入時間目標と歩調を合わせています。コックピット内のOTAサポートにより、販売後の機能アンロックが可能となり、継続的な収益モデルを確立します。

ソフトウェア定義車両OTA UXリフレッシュサイクル

継続的インテグレーションパイプラインにより、自動車メーカーは配送後でも車内UIを改良できます。Marelliのソフトウェア定義車両(SDV)スタックは、コックピットドメインをクラウド内で仮想化し、展開前の機能テストを可能にします。LG ElectronicsのAlphaWare環境により、OEMは迅速にグラフィックスを調整でき、ディスプレイをサブスクリプションバンドルをサポートするサービス指向アーキテクチャに押し上げます。

NCAP注意散漫スコア規則によるHUD装着の加速

Euro NCAPの評価プロトコルは、道路から視線を逸らす視覚的時間を最小化する車両を評価します。OEMは、速度、ナビゲーション、ADASキューを運転者の視線内に直接オーバーレイするAR対応HUDで対応しています[2]"Assessment Protocol-Safe Driving," Euro NCAP, euroncap.com。Hyundai MobisとZeissは、日光下での輝度を改善し、偏光サングラス越しでも視認性を保持するホログラフィック光学系を共同開発しています。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ガラス・半導体供給ボラティリティ | -1.8% | グローバル(アジア太平洋地域で高曝露) | 短期(2年以下) |

| 自動車グレードOLEDのプレミアム価格 | -1.4% | グローバル(バリューセグメントで最も影響) | 中期(2~4年) |

| サイバーセキュリティコンプライアンスコスト上昇 | -1.1% | EU・北米 | 長期(4年以上) |

| 大型フレキシブルパネルの信頼性問題 | -0.9% | グローバルプレミアムセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガラス・半導体供給ボラティリティ

高純度石英とレガシーノード半導体は2024年~2025年に断続的な不足を経験し、集中調達の脆弱性を露呈しました。主要石英施設のハリケーン被害がガラス基板生産を制約し、ガリウムとゲルマニウムを巡る地政学的緊張がディスプレイドライバー集積回路のリスクプロファイルを先鋭化させました。Tier-1企業は現在、供給回復力を強化するため二重調達と地域別在庫バッファーを採用しています。

自動車グレードOLEDのプレミアム価格

温度サイクリングと寿命に関する厳格な認定基準により、自動車用OLEDコストが高騰しています。損傷した中央OLEDの交換は15,000米ドルを超えることがあり、採用を主に高級ブランドに限定しています[3]"Cost Analysis of Automotive-Grade OLED Replacement," Interelectronix, interelectronix.com。タンデムスタック設計は輝度を改善しますが、層数を増やすため材料支出が増加し、高級LCDとの価格格差を維持しています。

セグメント分析

製品タイプ別:センタースタックの優位性とHUDの急成長

センタースタックコンソールは2024年に39.61%の収益を保持し、車両のコマンドセンターとしての役割を強調しています。この分野は、自動車ディスプレイ市場のソフトウェア収益化への転換と一致する、スケーラブルなスクリーンサイズ、タッチファーストインタラクション、アプリストア互換性から恩恵を受けています。HUD装着は10.14%の年平均成長率で最も急速に増加しており、安全法制と視線を逸らさないナビゲーションキューに対する消費者需要に後押されされています。両製品ラインを合わせて、自動車ディスプレイ市場が階層化UX戦略をサポートする方法を例示しています。深い相互作用のための包括的なコントロールパネルと、重要な運転者アラートのためのウィンドシールドプロジェクションです。

ドメインコントローラー採用の増加により、クラスター、HUD、乗客スクリーン間のコンテンツ再配分が可能になります。Visteonは2024年に26億米ドルのコックピット契約を獲得し、その多くが複数のディスプレイタイプを1つのハードウェア・ソフトウェアスタックにバンドルして検証を簡素化し、ローンチタイムラインを短縮しています。

注記: 個別セグメントすべてのセグメントシェアはレポート購入時に利用可能

ディスプレイ技術別:コスト成熟LCDボリューム、OLEDがプレミアム成長をリード

LCDモジュールは、長期確立されたファブ、ドライバーIC価格の下落、およびプレミアム価格なしでコントラストを向上させるMini LED拡張の拡大スレートにより、2024年に出荷量の64.05%を獲得しました。大衆市場のダッシュボード、デジタルクラスター、フリートディスプレイは、LCDの予測可能なコストロードマップに依存し続け、この技術が予測期間中に自動車HMIのバックボーンであり続けることを保証しています。

OLEDは最も急成長している技術で、高コントラスト曲面クラスター、フレキシブルセンタースタック、プレミアムトリム価格を支配するピラー・トゥ・ピラー処理に注力することで、10.42%の年平均成長率で前進すると予測されています。Samsung DisplayのDolby Vision認定パネルは現在1,500ニットを超えるピークに到達し、LCDとの日中視認性ギャップを狭めてOEMアップグレードを正当化しています。MicroLEDプロトタイプも登場していますが、商業タイムラインは2030年を超えて延長され、LCDとOLEDが中間期間で主流技術選択を定義することになります。

車両タイプ別:商用車上昇による乗用車の強みのバランス

乗用車は2024年に自動車ディスプレイ収益の75.31%を生成し、この優位性はコネクテッドインフォテインメント、デュアルスクリーンレイアウト、拡張現実ヘッドアップディスプレイに対する高い消費者食欲によって確保されました。自動車メーカーは差別化要因としてより大きく明るいセンタースタックを設置し、サブスクリプションベースのソフトウェアサービスが販売後収益を維持し、さらに豊富なグラフィックスのビジネスケースを強化しています。

商用車は、絶対量では小さいものの、フリートが電動化してクラウド駆動ルート最適化ダッシュボードを採用するにつれ、2030年まで年平均成長率11.08%の軌道にあります。電気トラックは、アナログクラスターでは提供できないバッテリー状態の可視化、回生ブレーキフィードバック、コンプライアンス報告を必要とします。ドライバーモニタリングと安全分析への関心の高まりがキャブ内のディスプレイ面積をさらに拡大し、トラックコックピットをクラウドフリートポータルを反映するデータハブに変えています。

ディスプレイサイズ別:ミッドサイズパネルがボリュームを支えながら大型フォーマットが急成長

6インチから10インチ間のパネルは2024年に単位出荷量の54.11%を保持し、コスト、人間工学、規制上の注意散漫制限の最適バランスを実現しています。ミッドサイズスクリーンは、インフォテインメント、ナビゲーション、HVACコントロールが1つのタッチインターフェースに収束し、OEMが簡単にブランド調整できる主流モデルを満足させます。

10インチを超えるディスプレイは2030年まで年平均成長率10.81%で成長し、ダッシュボードをパノラマデジタルキャンバスに変換するプレミアムEVとSUVに後押しされます。ピラー・トゥ・ピラーレイアウトは、マルチゾーンビデオ、乗客ゲーミング、分割画面ナビゲーションを披露し、プライバシーフィルターとゾーン調光が注意散漫を軽減します。製造歩留まりが改善し、Mini LEDバックライトが材料コストを削減するにつれ、大型フォーマット採用は高級層を超えて拡大するでしょう。

地域分析

アジア太平洋地域は最大の自動車ディスプレイ市場のままで、2024年収益の45.85%を占め、2030年まで年平均成長率11.77%で成長すると予測されています。中国が地域の優位性を支えており、国内ブランドは12インチ以上のセンタースクリーンを標準として設置し、開発サイクルを圧縮しコストを削減する統合半導体、パネル、車両組立エコシステムから恩恵を受けています。地方政府は車両-道路-クラウドインフラに投資し、レイテンシーペナルティなしでデータ集約的コックピット機能を実現しています。

北米は、小さい単位合計にもかかわらず、車両あたりの高コンテンツが相当な収益を推進する技術豊富な領域として続きます。米国軽車両生産は2024年に1,646万台に達し、HUD浸透はレベル2+運転支援パッケージとともに上昇しました。シリコンバレーソフトウェアハブはOTAアップデートサイクルを短縮し、モバイルアプリライクなコックピット体験への消費者期待を強化します。

欧州は安全性と持続可能性を優先する規制推進でトップ3を完成させます。Euro NCAPの今後の注意散漫メトリクスとEuro 7排出制限は電気自動車採用を加速し、延長してエネルギー使用とドライバーモニターデータを可視化する高度ディスプレイの需要を促進します。ドイツのプレミアムマルクは、曲面OLEDクラスターとダッシュボード全体のガラスラミネートでリードし、次世代コックピットスタイリングに地域が外部規模の影響を与えます。

競争環境

競争は3つのクラスターにまたがっています。Tier-1自動車電子部品グループ(Continental、Bosch、Denso)、ディスプレイパネル大手(LG Display、Samsung Display、BOE)、ソフトウェア中心コックピット専門企業(ECARX、HARMAN)です。コックピット価値がコードに移行するにつれ、ハードウェア非依存オペレーティングシステムが決定的になります。Continentalのドメインコントローラーロードマップは、リアルタイムLinuxカーネルとサイバー回復力層を統合し、システムモジュラリティを保持しながらISO/SAE 21434コンプライアンスに同社を位置づけています。

パネルハウスは長期キャパシティ契約を確保するため垂直統合を展開します。BOEはGen-10.5ファブを立ち上げ、大型自動車用LCDで韓国既存企業を置き換えることを目指し、平均販売価格を圧縮してライバルにプレミアム技術移行の加速を強いています。EQARXなどのソフトウェア定義車両(SDV)新参者は、AndroidベースのコックピットソリューションがVolkswagen Groupモデルに参入し、専用ハードウェア上のアジャイルコードパイプラインに対するOEM食欲を示すにつれ、2024年収益7億6,190万米ドルを報告しました。

特許出願は、高ダイナミックレンジ(HDR)アルゴリズム、視線追跡ミドルウェア、低反射カバーガラスコーティング周辺で激化しています。訴訟リスクが上昇し、プレイヤーをクロスライセンシング枠組みに押しやっています。PanasonicとMagnaは最近、ADAS関連特許を交換して封鎖シナリオを削減し、統合コックピット-ADASスタックを共同開発しています。

自動車ディスプレイ業界リーダー

-

デンソー株式会社

-

Robert Bosch GmbH

-

Visteon Corporation

-

Continental AG

-

LG Display Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:LG DisplayがSony Honda MobilityのAfeelaセダン向けに切り替え可能プライバシーモード付き40インチピラー・トゥ・ピラーパネルの量産を開始。

- 2024年12月:Samsung DisplayがDolby LaboratoriesとパートナーシップしてDolby Vision HDR向け自動車用OLEDを事前調整。

- 2024年10月:Hyundai MobisとZeissが偏光サングラス対応ホログラフィックHUD光学系エンジニアリング共同プロジェクトを開始。

- 2024年5月:LG DisplayがSID Display Week期間中に曲面コックピット表面を対象とした20%薄型Advanced Thin OLEDスタックを披露。

グローバル自動車ディスプレイ市場レポート範囲

車載電子システムのさまざまなアプリケーション、すなわちインフォテインメント、後部座席エンターテインメント、インストルメントクラスター等には、LCDおよびOLEDパネルで構成されたディスプレイユニットが含まれます。さまざまなフォーマットに基づいてセグメント化されたディスプレイの多様なカテゴリーがあります。

自動車ディスプレイ市場は製品タイプ別(センタースタックディスプレイ、インストルメントクラスターディスプレイ、ヘッドアップディスプレイ、後部座席エンターテインメントディスプレイ)、ディスプレイ技術別(LCD、OLED)、地域別(北米、欧州、アジア太平洋、その他の世界)にセグメント化されています。

レポートは、上記のすべてのセグメントについて自動車ディスプレイ市場の金額(10億米ドル)での市場規模と予測を提供します。

| センタースタックディスプレイ |

| インストルメントクラスターディスプレイ |

| ヘッドアップディスプレイ |

| 後部座席エンターテインメントディスプレイ |

| LCD |

| OLED |

| MiniLED / MicroLED |

| 乗用車 |

| 商用車 |

| 5インチ以下 |

| 6~10インチ |

| 10インチ超 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | センタースタックディスプレイ | |

| インストルメントクラスターディスプレイ | ||

| ヘッドアップディスプレイ | ||

| 後部座席エンターテインメントディスプレイ | ||

| ディスプレイ技術別 | LCD | |

| OLED | ||

| MiniLED / MicroLED | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| ディスプレイサイズ別 | 5インチ以下 | |

| 6~10インチ | ||

| 10インチ超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要質問

自動車ディスプレイ市場の現在価値は?

2025年に279億5千万米ドルに達し、2030年までに441億5千万米ドルに到達する軌道にあります。

どのディスプレイ技術がグローバル自動車採用をリードしていますか?

LCDモジュールは、コスト優位性と成熟した工具により2024年出荷量の64.05%を占めています。

なぜヘッドアップディスプレイは他の製品タイプより急速に成長しているのですか?

欧州と北米の安全規制が運転者の注意散漫削減を評価し、2030年まで通じてHUDの需要を推進しています。

ソフトウェア定義車両はディスプレイ需要にどのような影響を与えますか?

OTA機能展開とサブスクリプションサービスは、頻繁なUXリフレッシュをサポートできる、より大きく適応可能なスクリーンを必要とします。

最終更新日:

自動車用ディスプレイ レポートスナップショット

自動車ディスプレイ市場

自動車ディスプレイ市場 報告書