アジア太平洋自動車インフォテインメントシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

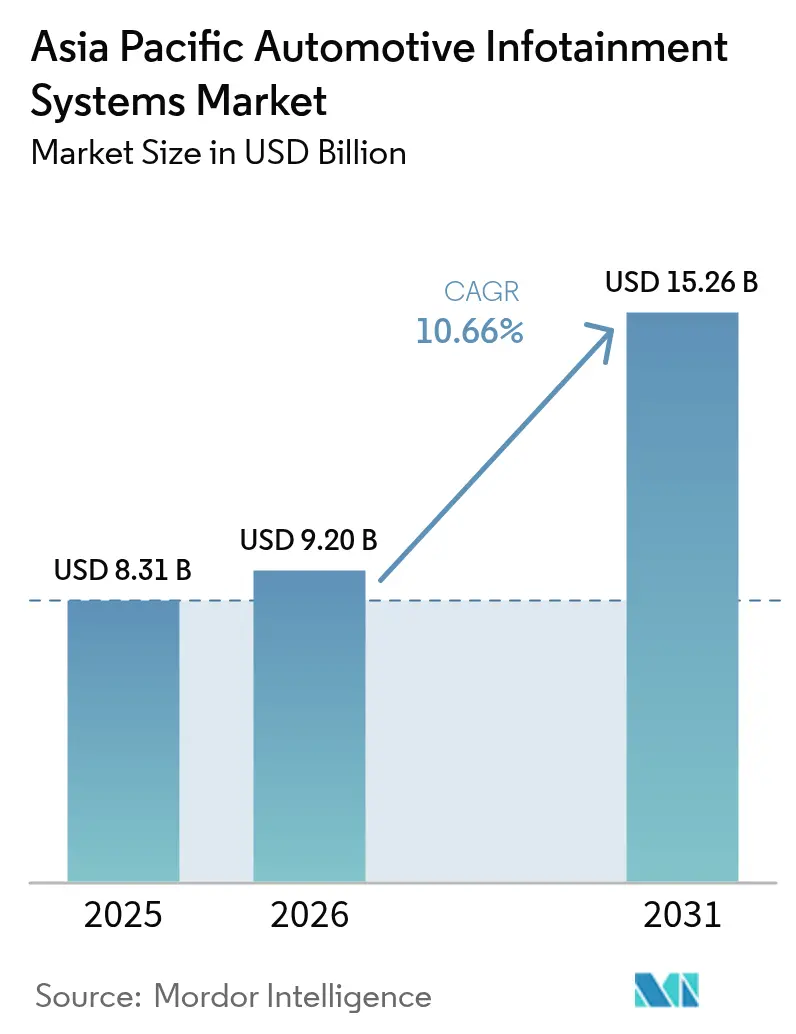

| 基準年の市場規模 (2025) | 8.31 十億米ドル |

| 市場規模 (2026) | 9.2 十億米ドル |

| 市場規模 (2031) | 15.26 十億米ドル |

| 成長率 (2026 - 2031) | 10.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋自動車インフォテインメントシステム市場分析

アジア太平洋自動車インフォテインメントシステム市場規模は2025年に83億1,000万米ドルと評価され、2026年の92億米ドルから2031年には152億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率10.66%で成長する見込みです。成長の原動力は、コネクテッドカー普及率の上昇、4Gから5Gへの急速な移行、そして無線通信(OTA)アップグレードによる収益化を可能にするソフトウェア定義型コックピットへの転換です。ハードウェアのコモディティ化が進む中、アプリストア、ナビゲーションサブスクリプション、機能アンロックによる継続的収益がOEM戦略の中核となっています。中国が需要の中心を担う一方、インドおよびASEANがエントリーレベルの電動化を拡大するにつれて中国のシェアは希薄化しつつあります。また、eCallおよびテレマティクスに関する規制義務が、非接続型ヘッドユニットのライフサイクルを短縮しています。テクノロジープラットフォームがAndroid Automotive OS、Automotive Grade Linux、および独自クラウドサービスを車両プログラムに直接組み込む動きが加速する中、競争環境は変化し、ティア1サプライヤーがこれまで持っていた競争上の優位性が侵食されつつあります。

主要レポートのポイント

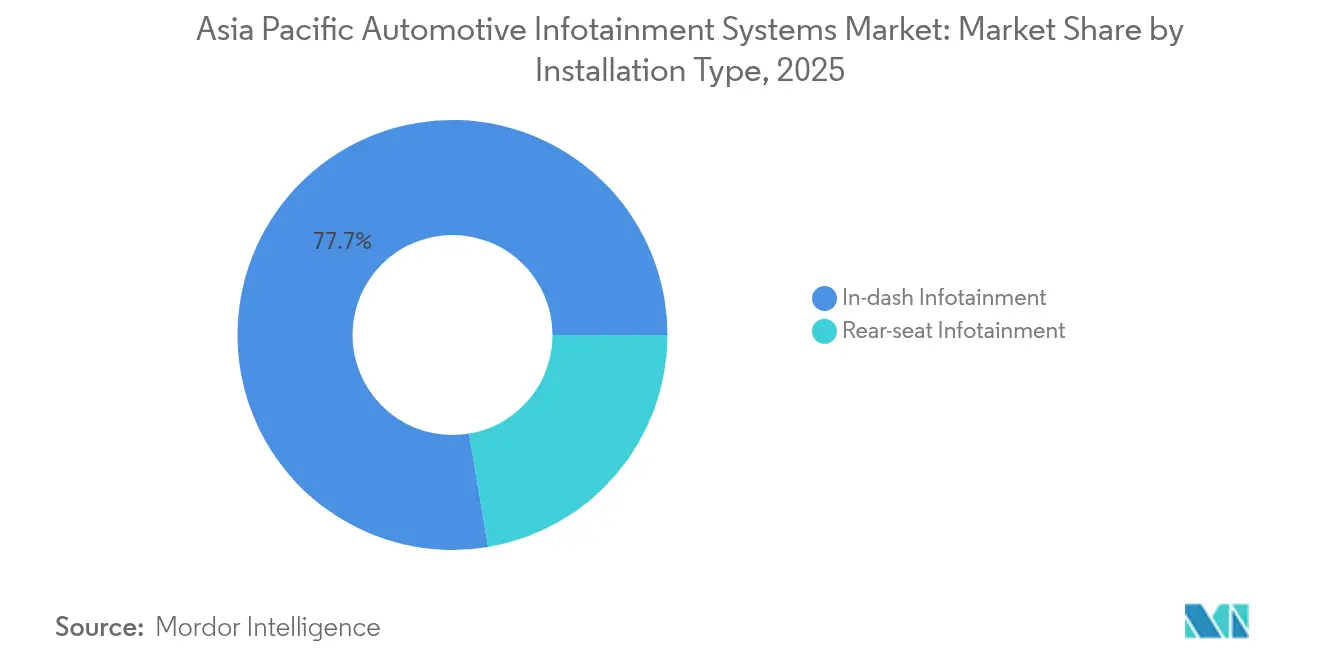

- 取り付けタイプ別では、ダッシュボード内インフォテインメントが2025年に77.65%の収益シェアをリードし、リアシートシステムは2031年までに年平均成長率12.04%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年のアジア太平洋自動車インフォテインメントシステム市場シェアの71.78%を占め、小型商用車は2031年まで年平均成長率11.55%で成長すると予測されています。

- コンポーネント別では、ディスプレイおよびタッチスクリーンが2025年のアジア太平洋自動車インフォテインメントシステム市場規模の43.28%を占め、オペレーティングシステムソフトウェアおよびアプリは予測期間中に年平均成長率13.18%で進展しています。

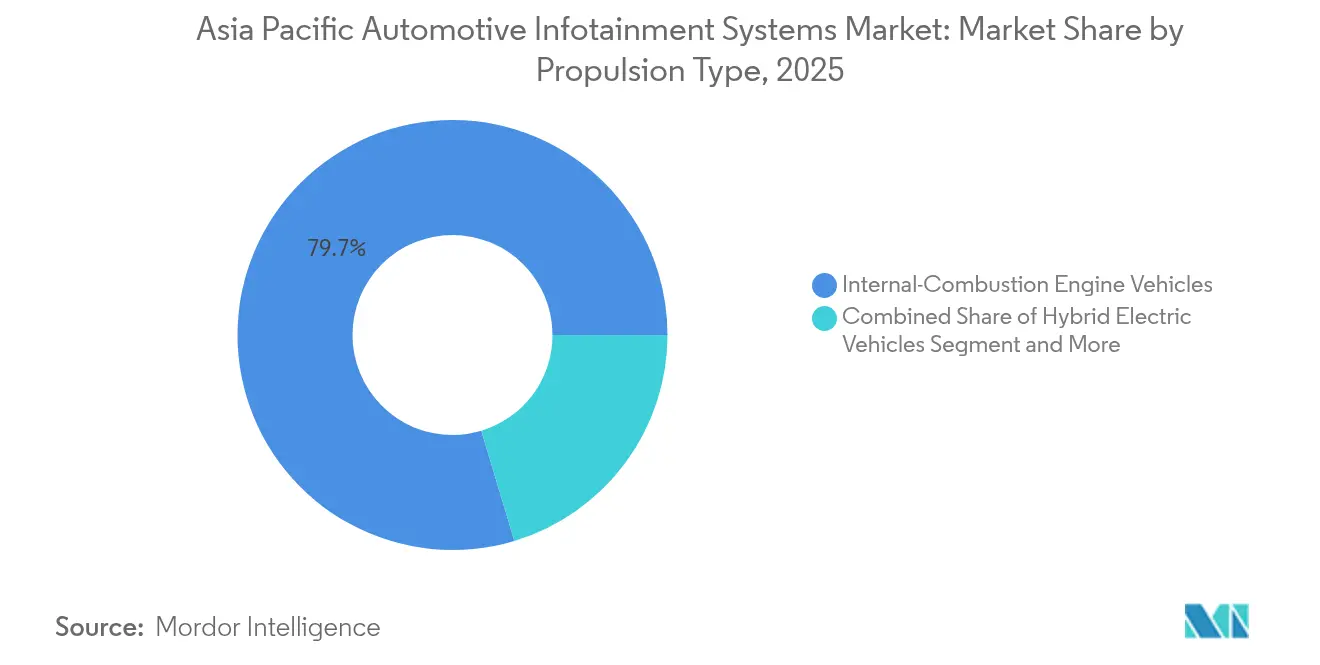

- 推進方式別では、内燃機関車両が2025年の設置台数の79.65%を占め、バッテリー電気自動車は2031年まで年平均成長率13.62%で増加する見込みです。

- 接続性世代別では、4G LTEが2025年に60.62%のシェアを占め、5G接続性は2031年に向けて年平均成長率13.05%で上昇しています。

- オペレーティングシステム別では、Linuxベースのプラットフォームが2025年に46.85%のシェアを確保し、Android Automotive OSは2031年までに年平均成長率12.01%で拡大すると予測されています。

- 販売チャネル別では、OEM設置システムが2025年に82.85%の収益シェアで優位を占め、アフターマーケットソリューションは同期間中に年平均成長率11.91%を記録すると予測されています。

- 国別では、中国が2025年のアジア太平洋自動車インフォテインメントシステム市場シェアの48.35%を占め、インドは2031年まで年平均成長率12.49%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋自動車インフォテインメントシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドカーサービスへの需要の高まり | +2.3% | 中国、インド、韓国 | 中期(2〜4年) |

| OTAアップグレード可能なソフトウェア定義型車両へのシフト | +2.1% | 中国、日本、韓国、オーストラリア | 中期(2〜4年) |

| OEM・テクノロジー大手プラットフォームパートナーシップ | +1.9% | 中国、日本、韓国 | 短期(2年以内) |

| eCallおよびテレマティクスに関する規制義務 | +1.6% | 日本、韓国、中国、インド | 長期(4年以上) |

| エントリーレベル車向け低コストSoCの普及 | +1.4% | インド、中国 | 短期(2年以内) |

| ローカライズされたOTTおよびナビゲーションエコシステム | +1.1% | インド、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドカーサービスへの需要の高まり

フリートオペレーターおよびライドヘイリングアグリゲーターは、インフォテインメントをキャビンの贅沢品ではなく、業務効率向上のための重要なツールとして位置づけるようになっています。テレマティクスの統合により、より効率的なルーティングが可能となり、ドライバーの行動に関するインサイトを提供し、予知保全を支援することで、燃料消費量の顕著な削減に貢献しています。インドや韓国などの市場では、走行距離連動型保険のパイロットプログラムが、個別のインセンティブを提供することで、接続性対応ヘッドユニットの採用を促進しています。さらに、クラウドベースの交通予測の活用により、組み込み型地図の必要性がなくなり、部品表(BOM)全体のコストが削減され、コスト効率が向上しています。

OTAアップグレード可能なソフトウェア定義型車両へのシフト

2024年、フォルクスワーゲングループ中国は多数の車両に対して無線通信(OTA)アップデートを導入しました [1]「インテリジェントかつ完全接続型の車両」、フォルクスワーゲングループ中国、volkswagengroupchina.com.cn。同時に、ヒュンダイおよびキアは、翌年以降の大部分の新型モデルにOTAアップデートを拡張する計画を進めています。さらに、BMWのiDrive 9.0はハイパーバイザーを搭載し、コックピットシステムの独立したアップデートを可能にしています。こうしたより速いイテレーションサイクルの進歩は、サブスクリプションベースの収益ストリームの成長を促進する一方で、車両のリコールに関連するコストを同時に削減しています。

OEM・テクノロジー大手プラットフォームパートナーシップ

トヨタは中国で製造するモデルにテンセントのウィーチャット音声メッセージ機能を統合しています。日産はバイドゥのApollo APIを活用し、統合ドメインコントローラーを通じて先進運転支援システム(ADAS)とエンターテインメント機能を効果的に融合させています。同時に、LG電子とMediaTekは、ティア2 OEM向けに特別に設計された包括的なwebOS-Dimensityスタックを提供することで、自動車市場でのプレゼンス拡大に注力しており、今後数年間で大幅な普及を目指しています [2]「webOS自動車パートナーシップ発表」、LG電子、lg.com。

エントリーレベル車向け低コストSoCの普及

クアルコムのSnapdragon Auto 4100およびMediaTekのMT8676は、インフォテインメントのBOMコストを大幅に削減し、インドのエントリーレベル車においてタッチスクリーン機能をより手頃な価格で搭載することを可能にしました。この進歩により、タタ・モーターズは今年度、TiagoおよびPunchモデルにこのプラットフォームを統合することが可能になりました。同時に、NXPのi.MX 8は中国の自動車市場、特に低価格帯の低価格車において優先的な選択肢となっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 価格敏感市場における高いBOMコスト | -1.7% | インド、中国ティア3 | 短期(2年以内) |

| ソフトウェアの断片化とサイバーセキュリティリスク | -1.3% | グローバル、特に中国・インド | 中期(2〜4年) |

| 都市圏外における5Gカバレッジの不均一性 | -1.0% | インド、中国農村部 | 長期(4年以上) |

| チップ供給ショックによるヘッドユニット不足 | -0.9% | 日本、韓国、オーストラリア、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格敏感市場における高いBOMコスト

ディスプレイモジュール、接続性IC、およびSoCは、インフォテインメントの部品表の大部分を占めています。インドの大衆向け車市場におけるコスト制約により、OEMは手頃な価格を維持するため、機能を簡略化したヘッドユニットを出荷せざるを得ない状況にあります。さらに、ASEAN諸国が課す輸入関税が半導体の全体的なコストを大幅に増加させています。一方、インドにおける地場製造能力は依然として限定的であり、主にワイヤリングハーネスの製造と基本的な組み立て作業に集中しています。

都市圏外における5Gカバレッジの不均一性

インドにおける5Gサービスは多数の都市をカバーするまでに大幅に拡大しましたが、農村部ではカバレッジが依然として限定的であり、進展は最小限にとどまっています [3]「5G基地局設置状況」、電気通信省、dot.gov.in。インドネシアやベトナムでも同様の課題が続いており、ネットワーク拡張のギャップがクラウドナビゲーションやHDストリーミングなどの高度なサービスの収益化を制限しています。こうした制約により、プレミアムプランへのサブスクリプションに対する消費者の関心が低下し、収益ポテンシャルに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取り付けタイプ別:リアシートシステムが注目を集める

リアシートエンターテインメントの収益は年平均成長率12.04%で上昇しており、ダッシュボード内ユニットが2025年の売上の77.65%を占める中でも堅調な伸びを見せています。Continental製の湾曲型マルチゾーンディスプレイはケーブルの重量を軽減し、乗客への独立したストリーミングを可能にしています。中国および韓国における運転手付き文化が需要を加速させている一方、コスト志向のインドおよびASEAN諸国はダッシュボード内を中心とした構成にとどまっています。NIOなどのプレミアムEVブランドは現在、リアシートスクリーンをベースラインとして標準搭載しており、かつての高級機能がミドルセグメントの期待水準へと移行しています。

キャビンスクリーンの実装面積の拡大はターゲット広告を支援し、OEMアプリストアの新たな収益源を開拓しています。したがって、アジア太平洋自動車インフォテインメントシステム市場においては、リアシートの普及が、複数のディスプレイに独立して電力を供給するモジュラー型ドメインコントローラーへと向かうサプライヤーのロードマップに影響を与えており、2031年に向けた重要な差別化の最前線となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

車両タイプ別:商用フリートが採用を加速

乗用車は収益の71.78%を占めており、ナビゲーションおよびADASアップグレードのサブスクリプションモデルへと移行しつつあります。小型商用車は年平均成長率11.55%を達成しており、ルート最適化およびドライバー分析にテレマティクス対応インフォテインメントを活用しています。マヒンドラのTreo Zorは、キャビンのタッチスクリーンからアクセス可能なフリートAPIを組み込んでおり、物流オペレーターがインフォテインメントをミッションクリティカルなダッシュボードに転換する方法を示しています。

フリートの購買担当者は稼働率とTCO(総所有コスト)を優先するため、堅牢なスクリーン、リモート診断、およびFOTA(無線通信によるファームウェアアップデート)が不可欠です。OEMは購入時にパッケージ化された段階的なSaaS(サービスとしてのソフトウェア)プランを提供し、複数年のデータ契約を確保しています。アジア太平洋自動車インフォテインメントシステム市場は、ショールームを超えた段階的な継続収益を蓄積しており、サプライヤーにとって小型商用車への戦略的注力を支えています。

コンポーネント別:ソフトウェアの収益マージンがハードウェアを凌駕

ディスプレイは2025年に43.28%の価値シェアを確保しており、プレミアムティアではOLEDがLCDに取って代わっています。Samsung DisplayのコントラストレシオHighlight100,000:1の自動車向けOLEDは、拡張現実(AR)オーバーレイとマイクロ秒単位の応答時間を実現しています。しかし、オペレーティングシステムソフトウェアおよびアプリが年平均成長率13.18%でリードしており、収益マージンの移行を示しています。

ドメインコントローラーは現在、コックピット、クラスター、およびリアシートのロジックを単一のSoCに統合しており、部品表を大幅に削減しています。サブスクリプションベースの経済モデルへの移行により、OEMは従来のスマートフォンプラットフォームと比較して、アプリストア収益のより大きなシェアを確保しています。その結果、アジア太平洋自動車インフォテインメントシステム市場は、ハードウェア供給のみに集中することからエンドツーエンドのソフトウェアライフサイクルサービスの提供へと適応するサプライヤーの恩恵をますます受けるようになっています。

推進方式別:バッテリー電気自動車が統合エコシステムを要求

バッテリー電気自動車は年平均成長率13.62%で拡大します。BYDのDiLinkは充電ネットワークAPIと航続距離最適化ルーティングを組み込み、効率性を向上させています。バッテリー電気自動車のインフォテインメントは車両制御パネルを兼ね、物理ボタンを触覚フィードバックスクリーンに置き換えています。

内燃機関モデルはコスト効率に優れたナビゲーションおよびメディアに注力しています。ハイブリッド車はその中間に位置し、ドライバーを教育するパワーフロー図を表示しています。アジア太平洋自動車インフォテインメントシステム市場は、推進方式のアーキタイプごとに独自のUI・UXの経路をサポートしており、適応可能なソフトウェアレイヤーを設計するというサプライヤーへの課題を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

接続性世代別:5Gロールアウトが加速

4G LTEは2025年においてもシェア60.62%でリードしているものの、5G接続性はHDマップおよびV2X(Vehicle to Everything)需要を背景に年平均成長率13.05%で上昇しています。RedCap 5Gモジュールはコストと電力消費を削減し、次世代モデムをミドルティアセグメントでも実用的な選択肢としています。

プレミアムブランドは中国、日本、韓国において5Gの低遅延ストリーミングおよびクラウドゲーミングを活用しています。インドも、通信会社が車内データを補助してネットワーク利用を促進する中、急速に後を追っています。アジア太平洋自動車インフォテインメントシステム市場では、農村部のカバレッジ整備を条件として、2028年頃に5GシェアがLTEを上回ると予想されています。

オペレーティングシステム別:Android Automotive OSが勢いを増す

Linuxスタックはシェア46.85%を占め、Android Automotive OSは年平均成長率12.01%を記録しています。ヒュンダイとグーグルは2030年までに2,000万台の車両への展開を計画しており、ネイティブのGoogle マップ、グーグルアシスタント、およびPlayストアの機能を主流化しています。QNXは安全性が要求されるクラスターにとって依然として不可欠であり、QNXがリアルタイムタスクを管理し、Androidがインフォテインメントを担当するハイブリッドアーキテクチャをもたらしています。

中国のOEMは主権目標を反映し、Banma AliOSなどの国内プラットフォームを推進していますが、アプリエコシステムの深さはAndroidに遅れをとっています。したがって、アジア太平洋自動車インフォテインメントシステム市場は、オープンなグローバルエコシステムと保護された地域スタックという二極構造を呈しています。

販売チャネル別:アフターマーケットが老朽化したフリートを改修

OEMの工場出荷時装着が販売の82.85%を占めていますが、日本およびオーストラリアが2018年以前に製造された車両にワイヤレスCarPlayおよびAndroid Autoを後付けする動きを受け、アフターマーケット需要は年平均成長率11.91%で成長しています。PioneerおよびAlpineは旧フリートへの対応として7〜9インチスクリーンの製品ラインを拡充しています。

複雑なケーブル配線や保証に関する懸念が自己設置を制限しているため、プロフェッショナルチャネルが隆盛しています。OEMシステムは、ステアリングホイールのボタンおよびADASデータバスとのシームレスな統合を維持しています。アジア太平洋自動車インフォテインメントシステム市場は共存を支援しており、工場システムが新車購入者に対応する一方、アフターマーケットソリューションはレガシー車両のデジタルライフを延長しています。

地域分析

中国は、世界最大の自動車市場と急速な電動化を背景に、2025年の地域収益の48.35%を供給しました。BYD、NIO、およびシャオペンによる独自のスマートコックピットプラットフォームは音声アシスタント、OTAアップデート、および決済アプリを統合し、ソフトウェア定義型の差別化を確固たるものにしています。2026年に実施が見込まれるGB規格の義務化により、コネクテッドアップグレードはさらに加速するでしょう。

インドはクアルコムおよびMediaTekの低コストSoCとローカライズ規制を追い風に、2031年まで年平均成長率12.49%という最も急成長している地域です。タタ・モーターズはエントリーレベル車に200米ドル以下のタッチスクリーンを提供し、対象ボリュームを拡大しています。2025年に実施が見込まれるテレマティクス法案の草案は緊急通報機能を義務化し、さらなる後付け需要の波を引き起こすでしょう。

日本および韓国は全体的な成長は緩やかですが、イノベーションの密度は高くなっています。Sony Honda MobilityのAfeela EVセンターは馬力を超えた価値を提供し、インフォテインメント主導の価値提案という未来を示しています。Hyundai MobisはラグジュアリーラインにホログラフィックHUDとAR(拡張現実)ナビゲーションへの投資を行っています。オーストラリアは老朽化したフリートを抱え、アフターマーケット設置の需要を刺激しています。

競争環境

Panasonic、Harman、Denso、Bosch、Continentalなどの従来のティア1プレーヤーは、市場収益の相当部分を集合的に支配しています。しかし、OEMがGoogle、アリババ、テンセントなどのテクノロジーリーダーが開発したエコシステムへとシフトするにつれ、ハードウェアへの支配力は増大する脅威にさらされています。例えば、ヒュンダイはAndroid Automotive OSを活用した計画を進め、LG電子とMediaTekのwebOSプラットフォームも勢いを増しており、それぞれが数百万台の車両へのシステム統合を目指し、従来のサプライチェーンを実質的に迂回しようとしています。

ThunderSoftやTata Elxsiなどの小規模なエンジニアリング企業は、コスト意識の高いOEMのニーズに合わせてカスタマイズされたオープンソースソリューションを提供することで、勢いを増しています。この進化する競争環境において、サイバーセキュリティが重要な差別化要因として台頭しています。BlackBerry QNXおよびAptivは、ISO/SAE 21434規格に準拠するため、セキュアブートや不正侵入検知などの高度な機能をアーキテクチャに組み込んでいます。さらに、商用車テレマティクスおよびアフターマーケット改修などのセグメントは、大手プレーヤーがこれらの分野に対応するための専門的フォーカスを欠くことが多いため、大きな成長機会をもたらしています。

現在の市場では、コスト効率、ソフトウェアの柔軟性、および包括的なエコシステムを提供する能力が、ディスプレイ解像度やCPUパフォーマンスなどの従来の評価基準よりも重要になっています。その結果、アジア太平洋自動車インフォテインメントシステム市場は、単なるハードウェア提供者から堅牢かつ多用途なプラットフォームのインテグレーターへと進化するサプライヤーをますます優遇するようになっています。

アジア太平洋自動車インフォテインメントシステム産業リーダー

Panasonic Corporation

Harman International Inc.

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Samsung Electronicsの子会社であるHarmanは、インド・プネー州チャカンにある自動車エレクトロニクス製造施設の強化に34億5,000万インドルピー(4,200万米ドル)を投資しています。この拡張により、2027年までに同工場は年間400万個の車載オーディオコンポーネント、140万個のインフォテインメントユニット、および80万個のテレマティクスコントロールユニットを製造できるようになります。

- 2025年10月:マルチ・スズキ・インディアは、Bosch Mobilityが現地開発したSmartplay Pro Xタッチスクリーンインフォテインメントシステムを新型Victoris SUVモデルに統合しました。インド製を誇るこの10.1インチAndroidベースのシステムは、Dolby Atmos 5.1サラウンドサウンド、Alexa Auto音声アシスタント、統合サラウンドビューカメラ、ワイヤレスCarPlayおよびAndroid Auto、OTAソフトウェアアップデート、35以上のアプリケーションを備えたアプリストア、および各種車両制御・接続機能などを備えています。

アジア太平洋自動車インフォテインメントシステム市場レポートの範囲

アジア太平洋自動車インフォテインメントシステムは、自動車インフォテインメントシステムに関する最新のトレンドと技術開発、取り付けタイプの需要、製品タイプ、車両タイプ、国別、およびアジア太平洋地域における主要な自動車インフォテインメントシステムメーカーの市場シェアを網羅しています。

| ダッシュボード内インフォテインメント |

| リアシートインフォテインメント |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| ディスプレイ/タッチスクリーンモジュール |

| ヘッドユニット/ドメインコントローラー |

| オペレーティングシステムソフトウェアおよびアプリ |

| 接続性ICおよびアンテナモジュール |

| 内燃機関車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 4G LTE |

| 5G |

| レガシー2G/3G |

| Linuxベース(AAOS、AGLなど) |

| QNX |

| Android Automotive OS |

| その他(独自仕様、RTOS) |

| OEM設置 |

| アフターマーケット |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| アジア太平洋地域のその他 |

| 取り付けタイプ別 | ダッシュボード内インフォテインメント |

| リアシートインフォテインメント | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型商用車 | |

| コンポーネント別 | ディスプレイ/タッチスクリーンモジュール |

| ヘッドユニット/ドメインコントローラー | |

| オペレーティングシステムソフトウェアおよびアプリ | |

| 接続性ICおよびアンテナモジュール | |

| 推進方式別 | 内燃機関車両 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 接続性世代別 | 4G LTE |

| 5G | |

| レガシー2G/3G | |

| オペレーティングシステム別 | Linuxベース(AAOS、AGLなど) |

| QNX | |

| Android Automotive OS | |

| その他(独自仕様、RTOS) | |

| 販売チャネル別 | OEM設置 |

| アフターマーケット | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋自動車インフォテインメントシステム市場の現在の規模と予測はどのくらいですか?

アジア太平洋自動車インフォテインメントシステム市場規模は2026年に92億米ドルであり、2031年には152億6,000万米ドルに達すると予測され、年平均成長率10.66%で成長します。

OEMはテクノロジー大手とどのようにパートナーシップを結んでいますか?

ヒュンダイやトヨタなどの自動車メーカーは、開発サイクルの短縮と成熟したアプリエコシステムへのアクセスを目的として、Android Automotive OS、Google マップ、テンセントウィーチャットを統合しています。

商用フリートの成長を牽引している車両セグメントはどれですか?

小型商用車は年平均成長率11.55%で成長しており、ラストマイル配送オペレーターがルート最適化およびドライバーモニタリングのためにテレマティクス対応インフォテインメントを採用しています。

なぜソフトウェア収益がハードウェアを上回るペースで拡大しているのですか?

オペレーティングシステムソフトウェアおよびアプリは年平均成長率13.18%で拡大しており、OEMがサブスクリプション、OTAアップデート、およびアプリストア収益を収益化する中で、ハードウェアのみでは実現できない価値を提供しています。

最終更新日: