自動車データ収益化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

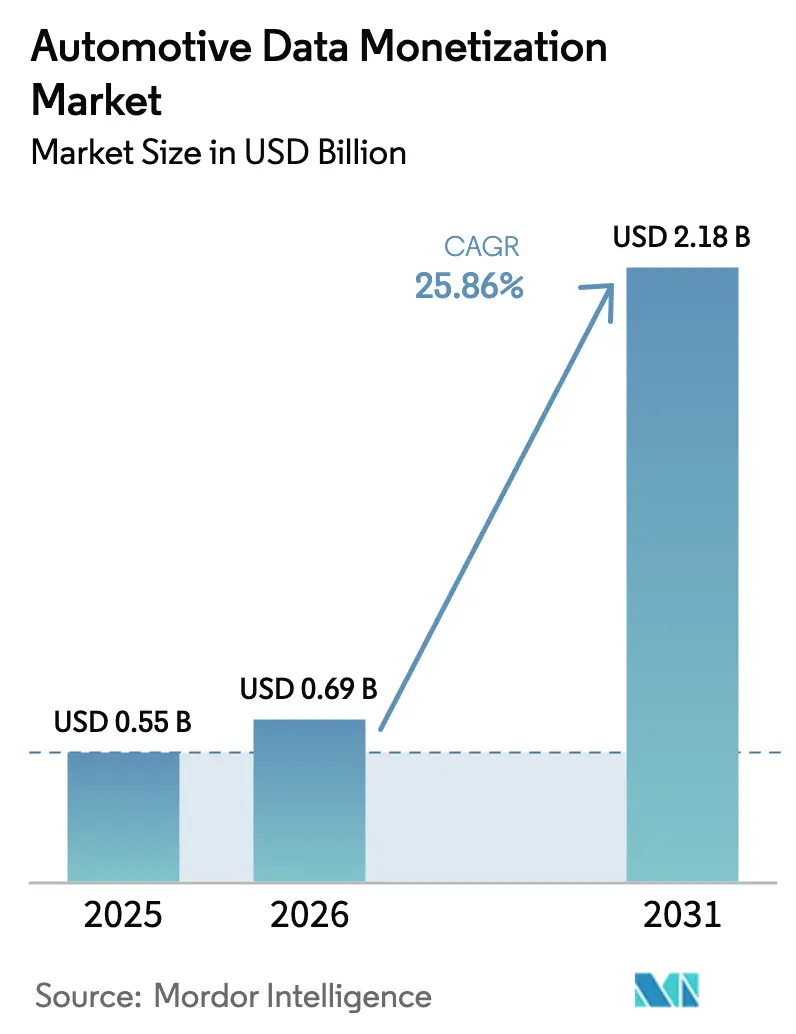

| 市場規模 (2026) | 0.69 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 25.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車データ収益化市場分析

自動車データ収益化市場規模は2025年にUSD 5億5,000万と評価され、2026年のUSD 6億9,000万から2031年にはUSD 21億8,000万に達すると推定され、予測期間(2026年~2031年)におけるCAGRは25.86%となっています。このペースは、コネクテッドビークルの普及、ソフトウェア定義型アーキテクチャ、および人工知能モデルが、ハードウェア販売から継続的なデータ収益へと価値創造を再形成していることを示しています。現在、直接ライセンシングが自動車データ収益化市場の最大シェアを保持している一方、収益共有型マーケットプレイスが最も急速な成長を記録しており、オープン取引プラットフォームへの移行を示しています。アプリケーションでは走行距離連動型保険が主流を占めていますが、スマートシティ分析がモビリティインサイトに対する公共セクターの需要に支えられ、最も急速に拡大するユースケースとなっています。地域別では、北米が自動車データ収益化市場をリードしており、一方でアジア太平洋地域は中国、日本、インドが支持的な政策環境に後押しされてコネクテッドビークルの展開を加速させる中、最も高いCAGRを記録しています。OEM、テクノロジープラットフォーム、および新興データアグリゲーターがいまだポジションを確立している段階にあるため、競争の激しさは中程度にとどまっており、差別化はプライバシー保護型分析とAPI標準化を中心に展開されています。

主要レポートの要点

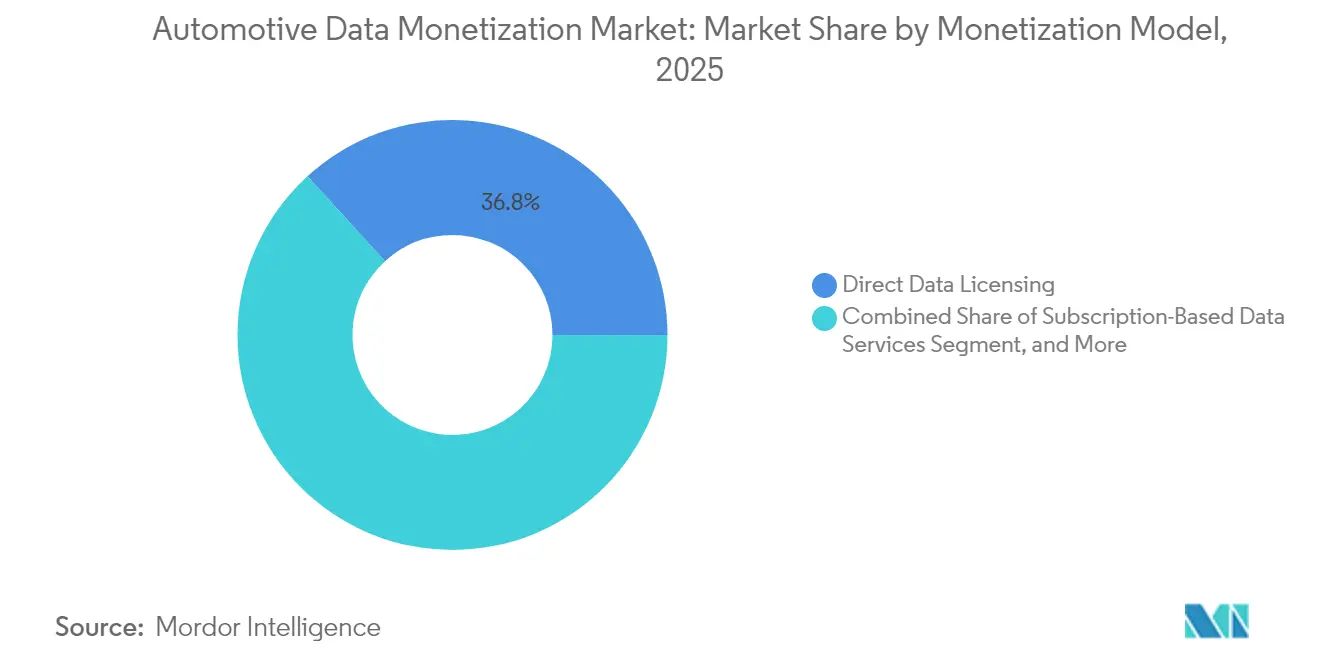

- 収益化モデル別では、直接ライセンシングが2025年の収益の36.78%を占めており、一方で収益共有型マーケットプレイスは2031年まで26.62%のCAGRで拡大すると予測されています。

- アプリケーション別では、走行距離連動型保険が2025年の収益の41.64%を占めており、一方でスマートシティおよびインフラ分析は2031年まで27.68%のCAGRで成長すると予測されています。

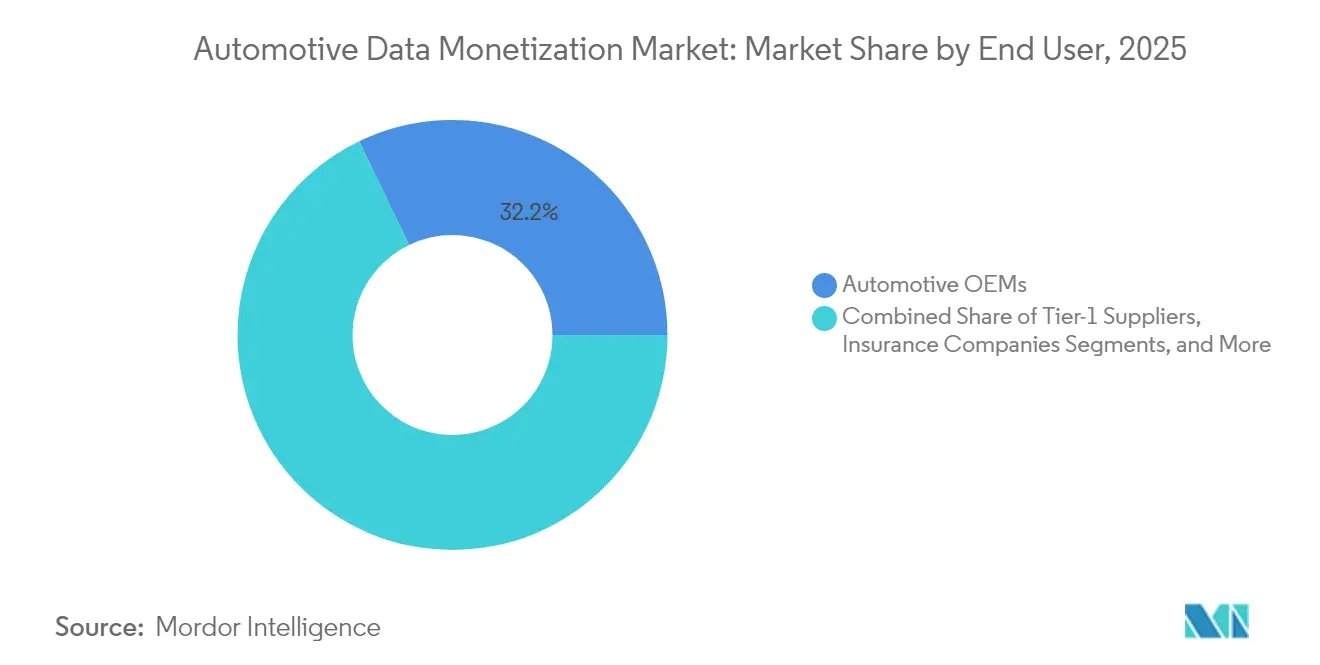

- エンドユーザー別では、OEMが2025年に32.15%のシェアでリードしており、一方で政府およびインフラ機関が予測期間中に最も高い28.6%のCAGRを記録すると見込まれています。

- データタイプ別では、テレマティクスおよび車両健全性情報が2025年の収益の38.96%を占めており、バッテリーおよびパワートレイン分析が2031年まで26.85%のCAGRで最も急速な成長を示しています。

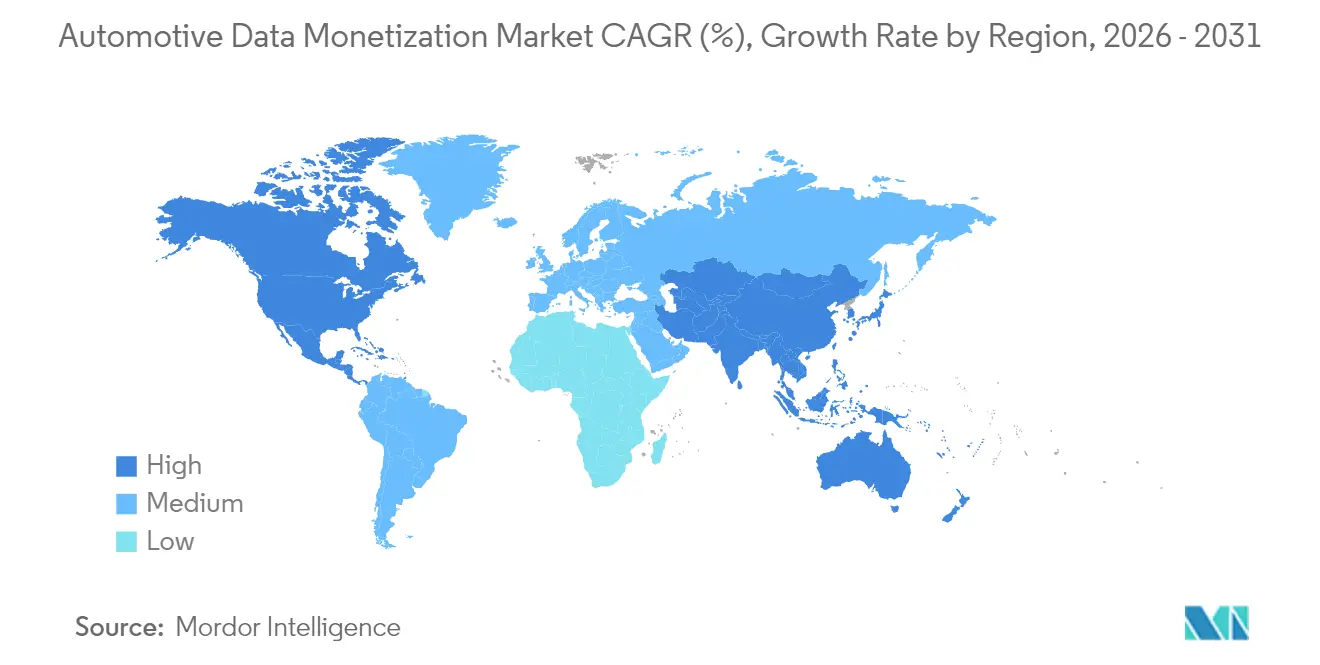

- 地域別では、北米が2025年の収益の33.88%を占めており、一方でアジア太平洋地域は2031年まで26.54%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車データ収益化市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コネクテッドビークルおよびV2Xインフラの普及 | +6.8% | グローバル、北米・欧州・中国での早期拡大 | 中期(2~4年) |

| 走行距離連動型保険プログラムの拡大 | +5.2% | 北米と欧州が中核、アジア太平洋地域へのスピルオーバー | 短期(2年以内) |

| OEMのソフトウェア定義型ビークルおよびサブスクリプションへの移行 | +4.9% | グローバル、先進国市場のプレミアムセグメントが主導 | 中期(2~4年) |

| 自動車バリューチェーン全体にわたるデジタルトランスフォーメーションの加速 | +4.1% | グローバル、アジア太平洋地域での採用が速い | 長期(4年以上) |

| オープンデータAPIに向けた規制推進 | +3.4% | 欧州が先導、北米が追随 | 長期(4年以上) |

| 合成車両データ製品を可能にするAIファウンデーションモデル | +2.8% | 北米と中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッドビークルおよびV2Xインフラの普及

2024年モデルイヤー車両の半数が組み込みコネクティビティを搭載して出荷されており、普及率は2030年までに90%に達する軌道にあります。双方向のビークルツーエブリシング(V2X)リンクは、200以上の車載センサーから1日あたり3~40GBのデータを送受信し、事実上自動車を走るデータセンターに変えています。[1]The Fast Mode、「エッジでの走行 - エッジコンピューティングが動力を与える方法」 第5世代ネットワークはサブミリ秒のレイテンシを提供し、協調認識メッセージングなどの安全性が重要なユースケースを解放するとともに、リアルタイム分析サービスを実現します。データ量が急増するにつれ、自動車データ収益化市場はこれらの継続的なフィードから価値を引き出す交通最適化、予知保全サブスクリプション、および位置情報ベースのサービスから恩恵を受けています。OEMと自治体はすでにリアルタイムの危険警告をドライバーに送信し、その代わりに渋滞管理のための匿名化されたテレメトリを収集する5G路側ユニットのパイロットを実施しています。

走行距離連動型保険プログラムの拡大

テレマティクス主導の保険はパイロット段階から主流へと移行し、主要保険会社が北米と欧州全体でペイ・ハウ・ユー・ドライブおよびペイ・アズ・ユー・ドライブ商品を展開しています。速度、加速、コーナリング、および環境コンテキストをカバーする詳細な指標が、個別リスクスコアを算出するAIモデルに供給され、アンダーライティングを人口統計的平均から行動ベースの価格設定へと移行させています。安全なドライバーは保険料の割引を得て、保険会社は損害コストを削減し、データサプライヤーは高頻度ストリームから継続的な収益を確保します。OEMが工場で組み込んだ組み込みテレマティクスモジュールはこの採用を加速させ、アフターマーケットデバイスのコストを排除し、データ品質を確保します。初期の研究では、予測モデルが事前的なドライバーコーチングを促す場合、損害率が二桁の低下を示しています。

OEMのソフトウェア定義型ビークルおよびサブスクリプションへの移行

自動車メーカーは、ハードウェアのライフサイクルをデジタルサービスから切り離すソフトウェアスタックを中心に再構築しています。無線(OTA)アップデートパイプラインが販売後に新機能をプッシュし、各車両を継続的な収益化のプラットフォームに変えています。調査を受けた経営幹部は、2030年代半ばまでにソフトウェアとデジタルサービスが利益プールの大半を占めると予測しています。[2]IBM Institute for Business Value、「Automotive 2035」、ibm.com 継続的なサービスはすでに、ドライバーアシスタントのアップグレードからフリート生産性ダッシュボードまで多岐にわたり、月額課金でオンデマンドで有効化されます。サブスクリプションの採用はまた、メーカーに還流する運用データの量と粒度を増加させ、分析コンサルタント会社、コンポーネントサプライヤー、およびクラウドプロバイダーにとって自動車データ収益化市場における新たな機会を創出します。

自動車バリューチェーン全体にわたるデジタルトランスフォーメーションの加速

エンドツーエンドのデジタル化により、製造工場、サプライヤー、ディーラー、およびサービスネットワークが連携し、車載テレメトリを補完する統合データセットが生成されます。クラウドネイティブプラットフォームとAPIファーストアーキテクチャにより、生産品質、保証イベント、部品物流などの運用指標の管理された共有が可能となります。デジタルツインはさまざまな条件下での車両挙動をシミュレートし、現実のログを補完する合成データを生成して検証コストを削減し、新機能の展開を加速します。バッテリーOEMはすでに製造と現場使用データを組み合わせた総合データセットを活用して劣化を予測し、化学的性質を最適化しており、クロスドメインのデータ融合が自動車データ収益化市場内の対処可能な機会をいかに拡大するかを実証しています。

制約影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびプライバシーに関する懸念の高まり | -3.8% | グローバル、欧州およびカリフォルニアでの厳格な施行 | 短期(2年以内) |

| OEM間でのデータタクソノミー標準化の欠如 | -2.9% | グローバル、国境を越えた取引を阻害 | 中期(2~4年) |

| 集中型データ可用性を制限するエッジコンピューティングへの移行 | -2.1% | 先進的な5G市場 | 長期(4年以上) |

| 車内監視に対する消費者の反発 | -1.7% | 北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびプライバシーに関する懸念の高まり

車両は現在、広範な個人情報を収集し、安全性が重要な機能への潜在的なゲートウェイとして機能しており、主要なサイバー攻撃の標的となっています。注目を集めた情報漏洩や、一般データ保護規則(GDPR)やカリフォルニア州消費者プライバシー法(CCPA)などの厳格な法律により、厳格な同意、暗号化、および最小化要件が課せられています。自動車メーカーはセキュアブートチェーン、無線(OTA)パッチ管理、および継続的な脅威監視に投資しなければならず、運営コストが増加し、新たなデータ共有合意の締結が遅れています。プライバシーへの不安は消費者のオプトイン意欲にも影響し、自動車データ収益化市場へのデータ供給を抑制し、利害関係者が差分プライバシーやオンデバイス処理などのプライバシー保護型分析を採用することを余儀なくさせています。

OEM間でのデータタクソノミー標準化の欠如

多くのメーカーは独自のデータモデル、シグナル命名規則、および通信プロトコルに依存しており、サードパーティの統合を複雑化し、OEM横断データセットの魅力を低下させています。マーケットプレイスプロバイダーは、数十の車両ブランドからのシグナルを統一スキーマにマッピングする変換レイヤーの構築に多大なリソースを費やしています。[3]5G-METAプロジェクト、「車載データおよびリソースの収益化とアクセス」、arxiv.org 共通APIの不在は特に、個別統合を負担できない小規模デベロッパーに不利に働きます。AUTOSARアダプティブなどのイニシアチブが収束を目指しているものの、競争上の懸念とレガシーアーキテクチャの慣性が進展を遅らせています。相互運用性が改善されるまで、摩擦コストが自動車データ収益化市場内の需要成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益化モデル別:直接ライセンシングが主導権を維持しながらマーケットプレイスが急成長

直接ライセンシングは2025年の自動車データ収益化市場において36.78%のシェアを占めており、顧客関係と価格交渉力を守りたいOEMにとって引き続き優先される手段となっています。位置情報、診断、および使用状況指標をカバーする契約データセットが保険会社、フリート事業者、および分析ベンダーに販売され、即時キャッシュフローを生み出しています。予測期間において、直接ライセンシングは絶対値では依然として拡大しているものの、収益共有型マーケットプレイスの加速に伴いその相対的な優位性は低下します。これらのプラットフォームオペレーターは複数ブランドからの匿名化フィードをバンドルし、同意を管理し、技術的な複雑性を抽象化します。その結果、収益共有モデルはすべてのカテゴリの中で最も高い26.62%のCAGRを記録すると予測されており、集約・標準化・コンプライアント化されたデータアクセスに対する買い手の選好の高まりを反映しています。

並行して、サブスクリプションAPIが継続的ベースでライブストリームを収益化し、デベロッパーがリアルタイムのインサイトをモビリティアプリ、ナビゲーション、およびフリートダッシュボードに組み込めるようにしています。広告主導型スキームはまだ初期段階ですが、車内インターフェースがコンテキスト関連コンテンツをサポートするようになれば新たな価値を解放できる可能性があります。欧州連合データ法など、オープンアクセスに向けた規制の推進は、独占的管理を制限することでマーケットプレイスアプローチへの追い風を生み出します。自動車データ収益化産業はしたがって、OEMがプレミアムデータセットを直接ライセンシングしながら、より広いリーチのために収益共有型取引所に同時参加するハイブリッド戦略へと移行します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:保険の優位性とスマートシティの勢い

走行距離連動型保険は2025年の収益の41.64%を占めており、保険会社が行動ベースのアンダーライティングへと急速に移行していることを反映しています。高頻度テレメトリが細かなリスクセグメンテーションを可能にし、それが損害率を低下させ、より安全な運転に対する個別報酬を促進します。予知保全が2番目に大きな分野として続いており、車両健全性シグナルに基づいて先手を打ってサービスをスケジュールし、ダウンタイムを最小化します。スマートシティおよびインフラ計画は今日は規模が小さいものの、渋滞緩和、排出量削減、および公共交通最適化に向けた政府のイニシアチブに支えられ、27.68%のCAGRで最も高い成長を示しています。

フリート管理プラットフォームは、ルーティング、ドライバースコアリング、および燃費分析を統合し、同じデータストリームを活用して商業オペレーターの運用コストを削減します。ソフトウェア定義型ビークルが位置情報、トリップコンテキスト、および乗客の好みに基づいてパーソナライズされたプロモーションを提供するにつれ、車内コマースおよび広告が登場します。バッテリー健全性とビークルツーグリッドサービスが電動化トレンドとともに台頭し、自動車データ収益化市場内の収益ミックスを多様化する新たなデータセットを提供します。

エンドユーザー別:OEMのリーダーシップと公共セクターの採用加速

自動車メーカーは2025年に自動車データ収益化市場収益の32.15%を獲得しました。組み込みコネクティビティ、顧客タッチポイント、およびアフターセールスネットワークの所有権により、特権的なデータアクセスと複数の収益化ベクターが確保されています。ティア1サプライヤーはコンポーネントレベルの情報を予知保全と製品改善のために収益化し、バリューチェーンの上流との協力関係を深めています。しかし、政府およびインフラ機関は28.6%のCAGRで最も急速に成長するセクターを代表しています。都市計画者は集約されたテレメトリを収益化して渋滞ホットスポットをマッピングし、信号機のタイミングを調整し、排出規制ゾーンをモデル化しています。

保険会社は保険数理的な利用を超えてデータへの食欲を広げ、積極的な安全コーチング、盗難車両回収、および損害自動化を構築しています。フリートオペレーターはルートとドライバー実績のインサイトを活用して資産稼働率を高め、燃料費を削減しています。公共機関と民間プラットフォームの間のセクター横断的なパートナーシップがエンドユーザーの多様性を高め、自動車データ収益化市場の総対処可能プールを拡大しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

データタイプ別:テレマティクスの優位性とバッテリーインテリジェンスの加速

テレマティクスおよび車両健全性パラメータが2025年の収益の38.96%を占めました。これらには、ほとんどの保険、保全、およびフリートソリューションを支えるGPS位置情報、診断トラブルコード、および使用状況指標が含まれます。インフォテインメントおよび車内インタラクションデータが2位につけており、パーソナライズされたサービスとターゲット広告を可能にするメディア消費、音声コマンド、およびシート調整パターンを対象としています。バッテリーおよびパワートレイン分析は電気自動車の普及と電池劣化の監視、充電の最適化、およびセカンドライフ展開のスケジューリングの必要性に後押しされ、26.85%のCAGRで最も高い成長を記録しています。

先進運転支援システム(ADAS)および自律走行センサーデータセットは規模は小さいものの、HDマッピングとアルゴリズム検証における有用性から高い価格が付けられています。デジタルツインシミュレーションからの合成データが希少なエッジケースシナリオを補完し始め、プライバシーへの露出を低減しながら供給を拡大しています。これらのカテゴリは全体として、自動車データ収益化市場を単一ストリームのビジネスではなく多次元的な機会の集合体として強化しています。

地域別分析

北米は2025年において単一最大の地域にとどまり、自動車データ収益化市場の規模はテレマティクスの広範な普及、走行距離連動型保険の早期採用、そしてイノベーション促進型のデータ政策の恩恵を受けています。ミシガン州とカリフォルニア州の州レベルのパイロットプログラムが匿名化された車両テレメトリに依存したリアルタイム渋滞料金モデルを実証しています。OEMと保険会社のコラボレーションが車両購入時に同意メカニズムを組み込むことでデータの有効化を促進し、この地域のリーダーシップをさらに強化しています。

欧州は2位を維持しています。来たるEUデータ法は標準化されたAPIを義務付け、B2Bデータ共有義務を定義し、断片化コストを削減する可能性のある予測可能なガードレールを生み出しています。ドイツのプレミアムブランドはすでに、同法の同意条項に準拠したオプションの走行データサブスクリプションを提供しています。公共機関は集約されたデータセットを活用して低排出ゾーンを精緻化し、信号を動的に調整しており、一時的な調査アクセスから継続的なデータサービスへの移行を示しています。

アジア太平洋地域の急速な成長は複数の国家政策に由来しています。中国の工業情報化部(MIIT)はコネクテッドビークルデータのローカルサーバーへの提出を義務付け、市政府が交通分析を調達できるようにしています。日本のソサエティ5.0ロードマップは産業横断的なデータ融合を加速させ、モビリティ、エネルギー、および商業ストリームを市民中心のプラットフォームに統合しています。インドは商業用フリートへのAIS-140テレマティクスの義務化を導入し、標準化されたデータの新たな供給源を解放しています。増加する供給は成長するデベロッパーエコシステムと一致しており、これらが総合的に自動車データ収益化市場を地域で最も高いCAGRへと押し上げています。

規制環境

自動車データの収益化を取り巻く規制環境は、同意、サイバーセキュリティ、義務化されたアクセスをめぐって厳格化が進んでいる。欧州連合では、データ法(規則(EU)2023/2854)が2025年9月に施行され、車両データに関する欧州委員会のガイダンスによって運用が進められている。同ガイダンスは、利用者および第三者がコネクテッドカーおよび関連サービスによって生成されたデータへのアクセスをどのように要求できるかを明確化している。

重要な準拠期限は2026年9月であり、コネクテッドカーおよび関連サービスの製造事業者は、利用者アクセスおよび管理された共有のために設計段階からの準拠を可能にしなければならない。この要件は、OEMを相互運用可能なアクセス方式や、より明確なB2Bデータ利用条件へと向かわせている。米国では、プライバシーガバナンスは依然として枠組み主導型である。米国運輸省は、DOT命令1351.18および関連するプライバシー影響評価の実務を通じてプライバシーリスク管理を適用しており、これが自動車およびモビリティ関連データセットが公共部門の展開やコネクテッドインフラプログラムでどのように扱われるかを規定している。

バリューチェーン分析

自動車データ収益化のバリューチェーンは、車載データ生成(テレマティクス、診断、ADAS、インフォテインメント、EVパワートレイン信号)から始まり、OEMおよびティア1の組込みコネクティビティスタック、クラウド取り込み、データガバナンス層(ID、同意、匿名化、セキュリティ)を経て進行する。そこから、データはリアルタイムAPI、集約データセット、分析出力などの製品として、保険会社(利用ベース保険)、フリート事業者(稼働率・最適化)、自治体(スマートシティ分析)、アフターマーケットサービス事業者(修理・保守インサイト)といった購入者向けにパッケージ化される。

相互運用性と標準化は、上流における重要な実現要因であるが、下流における関係者間の拡張のボトルネックにも依然としてなっている。欧州では、ACEAが2025年5月にコネクテッドカーデータ共有に関するポジションペーパーを公表し、フェデレーテッドデータスペースとセマンティック標準に焦点を当てた。COVESAとACEAはまた、2025年7月に覚書を締結し、標準化された車載APIの推進とビークル・シグナル・スペシフィケーションのカタログ拡張を進め、OEM間でのデータ利用を支援している。並行するエコシステム基盤として、Catena-Xの運用上のマイルストーン(2024年後半の公開更新で示された標準化キットおよび認証済みサービス)は、ガバナンスの効いたマルチパーティ交換モデルへの移行を示しており、これにより単発の統合作業が減り、マーケットプレイスやアグリゲーターにおける準拠主導の拡大が支援される。

競合環境

自動車データ収益化市場は中程度に断片化しています。グローバル収益の3分の1以上を支配する単独の参加者は存在せず、価格交渉力が制限され、協力関係が促進されています。伝統的な自動車メーカーは規模、車両アクセス、および確立されたブランド信頼を活用していますが、分析のためにクラウド専門家と、匿名化された取引のためにプラットフォームアグリゲーターとパートナーシップを結んでいます。DawexやOtonomo Technologiesなどの仲介業者は、同意管理、スキーマの調和化、およびプライバシー保護型の計算を通じて差別化を図り、サードパーティのデータ消費者のオンボーディングの摩擦を軽減しています。

戦略的な動きはエコシステム構築を重視しています。ある欧州の主要OEMはエネルギー管理会社を統合してバッテリー健全性データとグリッドバランシングサービスをバンドルし、一方で北米のプラットフォームはコネクテッドビークルフリートから調達した交通分析のために自治体機関と複数年契約を締結しています。新興プレーヤーは合成データエンジンとエッジ分析モジュールに注力し、派生インサイトを転送する前にオンデバイスでシグナルを処理して、プライバシーと帯域幅の制約に対応しています。

合併・買収は選択的にとどまっています。データ中心資産の評価はより広い技術株の倍率低下とともに修正され、大規模な取引よりもアクイハイアが奨励されています。ベンダーは完全な支配権よりもパイプラインへのアクセスを確保するために、少数出資と商業的アライアンスを追求しています。したがって競争の激しさは、集約よりも革新の速度と標準採用によって左右されています。しかし、バッテリーおよびADASデータフローの予測される増加は、今十年の終わりまでにセンサーサプライヤー、クラウドホスト、およびアプリケーションデベロッパー間の新たな垂直統合の波を引き起こす可能性があります。

自動車データ収益化産業リーダー

Otonomo Technologies Ltd.

Wejo Group Limited

Continental AG

Harman International Industries Inc.

Stellantis N.V. (Mobilisights)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化されたアクセスフレームワークは、統合の摩擦を抑えて展開できる、製品化されたマルチOEMデータサービスの余地を開いている。EUデータ法の施行と、欧州委員会の車両データガイダンスは、第三者アクセス取り決めに向けた具体的な道筋を提供している。技術面では、ISO 17978-3:2026(サービス指向の車両診断API)および委員会委任規則(EU)2026/699(修理・保守情報アクセス手続き)が、予知保全、保険請求ワークフロー、サービスネットワーク最適化を支える車両健全性・診断データ製品のための手続き上の基盤を提供している。

フリートおよび公共部門の利用事例も、生データフィードのみではなく、中立的なプラットフォームやデータとソフトウェアのバンドルへと市場を引き寄せている。2026年6月、CARUSO DataplaceはPolestarとの提携を発表し、標準化された車載テレマティクスおよび充電状況を含むEV関連データへのB2Bフリートアクセスを提供することとした。この契約は、混合ブランドのフリート可視化とEV運用分析への需要を強化している。OEMの商業戦略も同じ方向に沿っており、2026年4月、Renaultは業務効率と予知保全に関連するソフトウェア定義車両の取り組みを強調し、サブスクリプションAPI、継続的な分析サービス、成果連動型の価格モデルの対象範囲を拡大している。

最近の業界動向

- 2026年4月:Mobilisights ConnectはXoubaと提携し、スペインの道路当局のワークフローにStellantisのコネクテッドカーインテリジェンスを統合した。この協業は、車両由来のモビリティ信号への管理されたアクセスに依存する道路安全インサイトおよびインフラ計画の用途を対象としており、伝統的な保険・フリート購入者を超えて公共部門の需要を広げている。

- 2025年12月:Harman InternationalはZF Groupの先進運転支援システム(ADAS)事業を15億ユーロで買収する最終契約を締結し、クロージングは2026年後半を予定している。この取引により、Harmanの車載ソフトウェアおよびセンシングにおける基盤が強化され、収益化可能なADASおよび安全データ製品を支えるエンドツーエンドのデータ生成・分析能力が拡充される。

- 2025年6月:Harman InternationalはCipiaの資産基盤を買収し、ドライバーおよび乗員モニタリング技術をポートフォリオに追加した。エッジベースのAIセンシングを車室内に近づけることで、プライバシーに配慮した分析や、安全性、パーソナライゼーション、フリートリスク管理に関連する新たな収益化パッケージに利用可能な車載データの量と種類が増加する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、自動車データ収益化市場は、自動車データを一般的な商業用途にわたってパッケージ化、分析、ライセンス供与、販売することを支援するソフトウェアおよびソリューション提供から得られる収益として定義される。

範囲の除外:本調査の規模算定は、データ収益化ソフトウェアまたはソリューションに直接結びついていない、より広範なコネクテッドサービス収益を除外している。

セグメンテーション概要

- 収益化モデル

- 直接データライセンシング

- サブスクリプション型データサービス

- 収益共有型マーケットプレイス

- 広告ベースモデル

- アプリケーション

- 走行距離連動型保険

- 予知保全

- フリート管理・最適化

- 車内広告・コマース

- スマートシティおよびインフラ計画

- エンドユーザー

- 自動車OEM

- ティア1サプライヤー

- 保険会社

- フリートオペレーターおよびモビリティプロバイダー

- 政府およびインフラ機関

- データタイプ

- テレマティクスおよび車両健全性データ

- インフォテインメントおよび車内インタラクションデータ

- パワートレインおよびバッテリー性能データ

- ADASおよび自律走行センサーデータ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、収益化収益として計上されるものの境界を設定し、需要の指標を実際の車両活動に結びつけるために用いられた。米国運輸省(DOT)およびNHTSAによるコネクテッド・安全技術に関する公表資料、Eurostatのモビリティ指標、UNECEの車両規制、OECDのデジタル経済統計といった公的資料に依拠し、普及や準拠要件がデータの可用性や商業化にどのように影響し得るかを理解した。

また、企業の開示資料、投資家向け説明資料、信頼性の高い報道を確認し、直接ライセンス供与やマーケットプレイス主導モデルを含む典型的な収益化経路を整理するとともに、収益がどこに計上されているか(ソフトウェア、分析、あるいはソリューションバンドル)を検証した。可能な場合には、企業財務に関するサブスクリプション型情報源および特許データベースを用いて、製品focus、投資の方向性、新しいデータ関連提供の時間軸を相互確認した。これらのデスクリサーチの出典例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開資料も用いられている。

一次インタビューおよび調査

一次調査は、購入者が実際に何に対して費用を支払っているか、そしてデータが規模を持って収益化可能になるのはいつかを確認することに重点を置いた。これは、一般的なコネクテッドカー展開のストーリーとは異なる場合がある。APAC、EMEA、南北アメリカ地域にわたり、データソリューションプロバイダー、自動車エコシステムの関係者、保険やモビリティ分析チームなどの下流利用者を含む多様な関係者と対話を行った。これらのインタビューから得られたフィードバックは、価格帯の精緻化、採用時期の明確化、データ生成から有料利用への現実的な転換の反映に用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):14% | APAC:37% |

| ミドルティア:61% | 機能/部門責任者:29% | EMEA:37% |

| 中小規模プレーヤー:14% | マネージャー:57% | 南北アメリカ:26% |

市場規模算定と予測

基本となる規模算定は、コネクテッドカーの普及率、データの可用性、有料契約に転換するプログラムの割合を結びつけて収益化可能な需要プールを再構築するトップダウン方式から始まる。この構造が確立された後、サプライヤー収益のサンプルの積み上げ、典型的な取引規模に関するチャネルからのフィードバックの利用、ボリューム×ASP計算による暗示的価格の検証といった、選択的なボトムアップチェックによって総額を裏付ける。

モデルで使用される主要な入力には、コネクテッドカーの導入基盤の成長、一般的な収益化モデル(直接ライセンス供与とマーケットプレイスなど)の採用、用途からの需要(利用ベース保険やスマートシティ分析など)、平均契約額または take-rate の前提、規制および同意要件が利用可能なデータに影響を及ぼす速度が含まれる。ボトムアップチェックにおいてギャップが確認された場合、まず変数レベルで前提を調整し、モデルが調整済みの入力と整合した後にのみ総額を変更した。

予測にあたっては、収益化プログラムがパイロットからスケールされた展開へ移行する時期、およびデータ供給が増加する中で価格がどのように落ち着くかに成長が大きく依存するため、シナリオ分析を用いた。シナリオの範囲は、契約サイクル、想定される価格の推移、短期的な業界の優先事項に関する専門家からのフィードバックにより狭められ、その上で最終的な予測が実務的なベースケースの経路として提示された。

データ検証と更新サイクル

出力は、コネクテッドカー1台当たりの暗示的収益、インタビュー対象者から共有された採用時期、隣接するソフトウェアおよびデータ活用支出との成長の整合性など、独立した指標間のトライアンギュレーションを通じて検証される。モデルが年度または地域によって急激な変化を示す場合には、まずドライバー変数を再確認し、その後承認前に別のアナリストによる二段階目のレビューを行う。

レポートは毎年更新され、重要な規制の変化、大規模プログラムの開始、急激な価格の見直しなど、重大な事象が発生した場合には中間更新が実施される。提供前には新たなレビューを完了させ、クライアントが定義された範囲および前提に沿った最新の見解を受け取れるようにしている。

Mordor Intelligenceによる自動車データ収益化市場規模算定と他の公表推計との比較

自動車データ収益化に関する公表された市場価値は、同じテーマに見えても大きく異なる場合がある。これは主に、計上される収益ストリームが異なることと、採用時期の扱いが異なることによる。この表は、対象年の選択、収益化として計上されるものの範囲、価格予測の方法が、最終的な数値を大きく動かし得ることを示している。

この表は、隣接するコネクテッドサービス収益がデータ収益化の上に加算されているかどうかという、一般的なギャップの要因を示している。Mordor Intelligenceのモデルでは、データの収益化に直接結びついていない、より広範なコネクテッドサービスではなく、自動車データ収益化ソフトウェアおよびソリューションからの収益のみが計上されている。差異は、ベースケースがどの程度積極的か、通貨換算のタイミングがどのように扱われるか、初期段階のパイロット事業が繰り返し可能な収益として扱われるか、あるいは契約パターンが明確になるまでフィルタリングされるかによっても生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.55 B (2025) | |

| 業界調査会社A | USD 0.85 B (2025) | この推計は、より広範なコネクテッドカーのデータおよびサービス収益を包含しているように見受けられ、必ずしも収益化ソリューションから得られたものではない隣接する分析やプラットフォーム収入を取り込んでいる可能性がある。 |

| 業界出版社B | USD 1.40 B (2024) | この数値は、より早い年度を基準としており、より広範なコネクテッドデータに関する説明から構築されている可能性が高く、その場合、パイロット活動や非継続的なプロジェクトがスケールされた収益として扱われ、価格の推移がより速く進むと想定されている可能性がある。 |

3つの数値を見比べると、その差の大半は算術上の相違ではなく、範囲とタイミングによって説明される。計上される収益を収益化ソリューションに結びつけ、採用および価格に関するフィードバックに照らして前提を検証することで、最終的な出力は明確な需要プールと再現可能な手順に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

2031年の自動車データ収益化市場の予測値は?

予測では、25.86%のCAGRにより2031年までにUSD 21億8,000万への拡大を示しています。

現在最も収益をもたらしているアプリケーションはどれですか?

走行距離連動型保険がリードしており、2025年の収益の41.64%を占めています。

収益共有型マーケットプレイスはなぜこれほど急速に成長しているのですか?

統合コストを削減し、マルチブランドデータを集約し、同意管理を処理することで、26.62%のCAGRを促進しています。

プライバシー規制はデータ収益化戦略にどのような影響を与えますか?

GDPRやCCPAなどの法律は厳格な同意とセキュリティ要件を課し、コンプライアンスコストを増加させ、データの範囲を制限します。

電気自動車の台頭とともに最も急速に台頭しているデータタイプはどれですか?

バッテリーおよびパワートレイン分析は26.85%のCAGRを記録しており、健全性モニタリングと充電最適化の必要性から拡大しています。

モビリティデータの最も急速に成長しているエンドユーザーは誰ですか?

政府およびインフラ機関が28.6%のCAGRで前進しており、スマートシティプロジェクトが車両テレメトリを活用しています。

最終更新日: