北米商用車テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

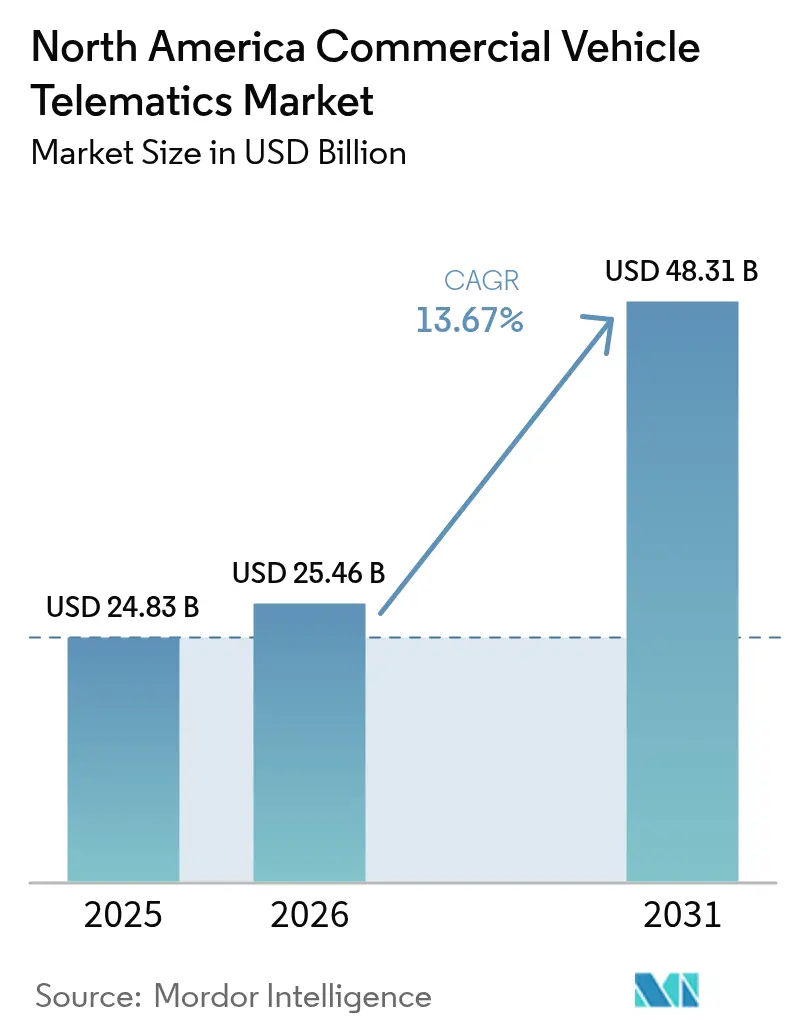

| 基準年の市場規模 (2025) | 24.83 十億米ドル |

| 市場規模 (2026) | 25.46 十億米ドル |

| 市場規模 (2031) | 48.31 十億米ドル |

| 成長率 (2026 - 2031) | 13.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商用車テレマティクス市場分析

北米商用車テレマティクス市場規模は、2025年の248億3,000万米ドル、2026年の254億6,000万米ドルから、2031年までに483億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR13.67%を記録すると予測されています。この成長軌道は、三つの相互強化的な力に支えられています。第一に、2027年モデルイヤーのトラックを対象とした環境保護庁フェーズ3温室効果ガス規制により、リアルタイムの排出データがコンプライアンス上の必須要件となり、フリートは位置情報のみのデバイスからフルテレマティクスプラットフォームへのアップグレードを迫られています。第二に、保険会社はフリートが映像で検証された安全データを共有する場合に二桁台の保険料割引を付与しており、この変化により多くの事業者にとってドライブレコーダーの導入が12ヶ月以内に自己資金回収可能となっています。第三に、2025年に貨物不況による利益率圧力が高まり、限界運営コストが1マイルあたり2.25米ドルに上昇したため、フリートはテレマティクスによる燃料・整備最適化を任意ではなく存続に関わる問題として捉えるようになっています。これらの要因が相まって、テレマティクスはコンプライアンス購入から戦略的利益保護ツールへと変容し、地域全体でシステム更新サイクルを加速させています。クラウドネイティブ参入企業が人工知能アナリティクスを追加し、OEMが標準化されたコントローラーエリアネットワークデータをストリーミングするハードウェアを工場出荷時に搭載することで、マルチブランドフリートの統合摩擦を低減させており、競争力学は激化しています。

主要レポートのポイント

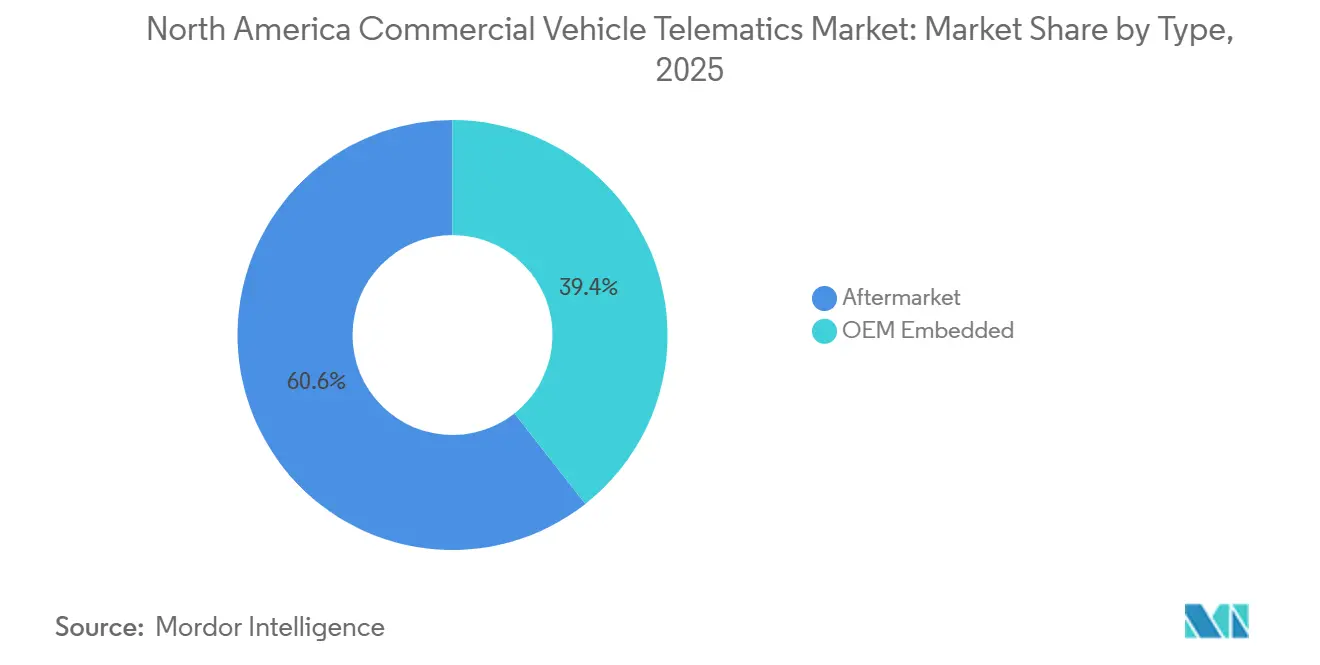

- タイプ別では、アフターマーケットソリューションが2025年に60.62%の収益シェアをリードし、OEM組み込みシステムは2031年にかけてCAGR13.83%で拡大する見込みです。

- ソリューション別では、フリート追跡・監視が2025年に33.74%のシェアを保持し、映像テレマティクスは2031年にかけてCAGR13.95%で進展しています。

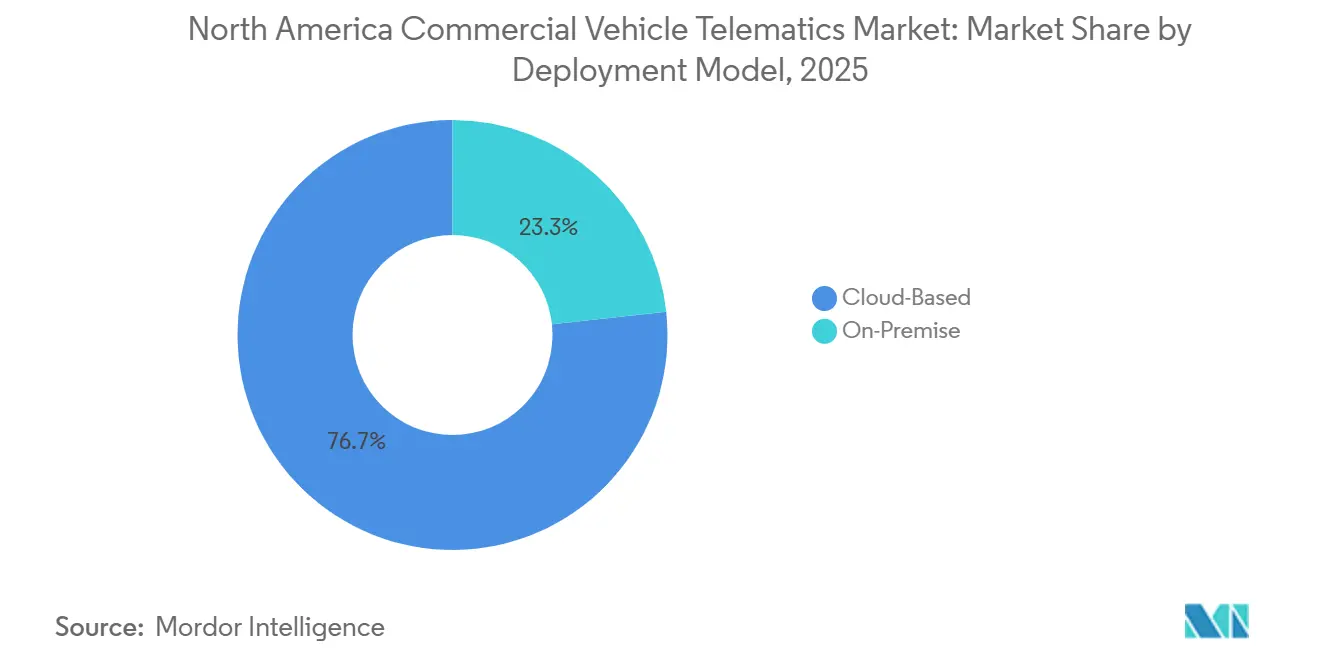

- 展開モデル別では、クラウドベースの展開が2025年に76.73%のシェアを占め、2031年にかけてCAGR14.11%で成長すると予測されています。

- 車両クラス別では、小型商用車が2025年の北米商用車テレマティクス市場規模の46.84%を占め、中型商用車は2026年から2031年にかけてCAGR14.02%で成長する見込みです。

- 地域別では、米国が2025年に77.64%の北米商用車テレマティクス市場シェアで首位を占め、メキシコは2031年にかけて最速のCAGR14.33%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米商用車テレマティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンプライアンスのための規制義務 | +3.2% | 米国およびカナダ(カリフォルニア大気資源局の規制が先進クリーントラック10州に適用) | 中期(2〜4年) |

| 映像ベースの安全性とAIアナリティクス | +2.8% | 米国が主導、カナダはカナダ自動車輸送管理者協議会の電子ログデバイス技術標準v1.3導入後に採用が増加 | 短期(2年以内) |

| フリート電動化アナリティクス | +2.1% | 米国(カリフォルニア州、ニューヨーク州、ワシントン州が先導)、メキシコはインフラ制約により2028年まで遅延 | 長期(4年以上) |

| OEM工場装着テレマティクスの標準化 | +1.9% | 米国およびカナダ、メキシコは米国・メキシコ・カナダ協定見直しの不確実性により遅延 | 中期(2〜4年) |

| 5G対応リアルタイムV2Xデータ | +1.5% | 米国の都市部貨物回廊、農村部のカナダおよびメキシコではカバレッジギャップが継続 | 長期(4年以上) |

| 貨物不況によるコスト最適化 | +2.2% | 米国およびカナダ、メキシコはニアショアリングの恩恵を受けるがペソ高による利益率圧力に直面 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンプライアンスのための規制義務

連邦および州の排出規制により、フリートは2027年モデルイヤーエンジンから始まるフェーズ3温室効果ガス規制への準拠を証明するために、トンマイル当たりの二酸化炭素テレメトリー、ディーゼル排気液の品質、およびバッテリーの健全状態を記録することが義務付けられています。カリフォルニア大気資源局のクリーントラックパートナーシップにより、メーカーは州をまたいで超過コンプライアンスクレジットをプールできるため、テレマティクスは各ゼロエミッショントラックの運行場所を追跡してクレジット会計を簡素化する必要があります。カナダは2025年9月の電子ログデバイスv1.3仕様に基づくサードパーティ認証を義務付けることで執行を強化し、フリートが自社開発ではなく認定プラットフォームを採用するよう促しています。産業安全保障局の接続車両情報に関する規則は、外国の敵対勢力から調達されたハードウェアを禁止しており、ベンダーの監査コストを増加させる一方で、国内サプライヤーを低価格輸入品から保護しています。これらの政策が総合的にコンプライアンス機能セットを拡大させ、予測期間を通じて北米商用車テレマティクス市場の需要が価格非弾力的であり続けることを確保しています。

映像ベースの安全性とAIアナリティクス

保険会社はテレマティクスから得られたリスクスコアを引受に組み込み、フリートが衝突後にドライブレコーダー映像を提出した場合に最大20%の保険料軽減を付与するようになり、2025年にはカメラが任意投資から必須投資へと転換しました。[1]SambaSafety、「2025年テレマティクスベンチマークレポート」、sambasafety.com 使用量ベースの価格設定により、ニューヨークなどの高密度都市回廊で運行する映像対応フリートにおいて事故発生頻度が22%低下し、事故の深刻度が25%減少したことで、事業者の節約効果が増幅されました。Verizon Connectの2025年調査では、カメラを追加したフリートの75%が、イベント駆動型コーチングにより急加速が減少したことで、平均燃費向上率を16%と2倍に引き上げたことが報告されています。2025年9月にGeotabとの連携でLytx+が開始されたことは、マシンビジョンがリアルタイムで車線逸脱を検知し、人間のアナリストが数分以内に映像を検証してドライバーの信頼を維持するハイブリッド人工知能モデルを実証しています。[2]Lytx Inc.、「GeotabとのLytx+統合が開始」、lytx.com 引受モデルが成熟するにつれ、アナリストは映像の普及が他のテレマティクス機能を上回るペースで進み、2026年から2031年にかけて北米商用車テレマティクス市場を基本的なGPS追跡量をはるかに超えた水準に引き上げると予測しています。

フリート電動化アナリティクス

環境保護庁のモデリングでは、2032年までにゼロエミッションパワートレインが業務用クラスの半数と大型スリーパーの4分の1を占めると予測されており、バッテリー充電状態の監視、充電イベントの記録、およびルートエネルギー予測に関するデータニーズが生まれています。Geotabの適合性評価ツールはすでに米国フリートの28%のデューティサイクルを分析し、航続距離の不安なしにバッテリートラックに交換できる内燃機関ユニットを特定しています。Samsaraのスマートトレーラーは転がり抵抗と寄生電気負荷を低減し、複数停車ルートで電動トラクターの航続距離を5%延長しています。エネルギー省の調査では、主要回廊沿いのデポインフラコストがトラック1台あたり50,000〜150,000米ドルとされており、電力会社がインセンティブパッケージを承認するためには詳細なテレマティクスデータが不可欠です。水素燃料電池の診断は未開拓のニッチ分野ですが、フェーズ3規制が水素エンジンをクレジット対象としたことで、スタック温度と給油漏洩イベントを追跡する初期段階のテレマティクスプロトタイプが生まれています。

OEM工場装着テレマティクスの標準化

メーカーはソフトウェアの継続的な収益化に軸足を移しており、組立ラインでテレマティクスデバイスを組み込んでいます。AutocarはすべてのICEトラックにGeotab GOハードウェアを工場出荷時に搭載し、リアルタイム診断によって路上故障を15%削減するAlways Upアップタイム保証を裏付けています。SamsaraのDaimler TruckおよびFontaineとの納車前搭載プログラムはアフターマーケット取り付けの遅延を排除し、フリートが初日からソフトウェアを有効化して整備スケジューリングのためにデータを収益化できるようにしています。2027年モデルイヤーエンジンに関する環境保護庁の車載診断規則は、ディーゼル微粒子フィルターのすす負荷ブロードキャストを標準化しており、サードパーティプラットフォームが独自のデコード費用なしにそれらの信号を取り込めるようにしています。工場統合はアフターマーケットのリードを縮小しますが、オープンアプリケーションプログラミングインターフェースが事業者の選択を保護し、完全なベンダーロックインを防ぎ、ボリュームが拡大するにつれて北米商用車テレマティクス市場がマルチソース調達を維持することを確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティとデータ主権の責任 | -1.8% | 米国(テキサス州司法長官訴訟の先例)、カナダ連邦取引委員会のガイダンス、メキシコのデータ居住規則が整備中 | 中期(2〜4年) |

| 5GおよびAIハードウェアコストの上昇 | -1.3% | 米国およびカナダの都市回廊、メキシコのインフラギャップが5G投資回収を遅延 | 短期(2年以内) |

| レガシーITとの統合負債 | -0.9% | 米国およびカナダの10年以上前の輸送管理システムを持つ既存フリート、メキシコはグリーンフィールドの優位性 | 中期(2〜4年) |

| ドライバープライバシー訴訟リスク | -1.1% | 米国(カリフォルニア州消費者プライバシー法、イリノイ州生体情報プライバシー法)、カナダ個人情報保護および電子文書法、メキシコ個人データ保護連邦法 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータ主権の責任

2024年のテキサス州訴訟では、General MotorsとOnStarが明示的な同意なしにリアルタイムの位置情報をブローカーに販売したと主張され、ドライバーデータが契約上の範囲を超えた場合にフリートが集団訴訟にさらされるという先例が確立されました。[3]テキサス州司法長官、「General MotorsおよびOnStarに対する訴訟」、texasattorneygeneral.gov サイバーセキュリティ・インフラセキュリティ庁の2025年勧告は、パッチ未適用のフリート管理プラットフォームのリモート無効化を可能にする脆弱性を指摘し、全米自動車貨物交通協会が必須の暗号化と年次侵入テストを含むベストプラクティスチェックリストを公表するきっかけとなりました(CISA.GOV)。産業安全保障局は接続車両スタックにおける外国の敵対勢力からのコンポーネントを禁止し、ベンダーにサプライチェーンの国内回帰を促し、コンプライアンスオーバーヘッドを最大25%引き上げています(BIS.DOC.GOV)。保険会社はサイバー責任除外条項で対応し、フリートにベンダー管理の認証責任を課しているため、一部の事業者は機密データセットを企業ファイアウォール内のオンプレミスサーバーに移行しています。調和のとれたプライバシーフレームワークが整備されない限り、これらの法的な相互作用が2028年以降の北米商用車テレマティクス市場のクラウド移行の波を減速させる可能性があります。

5GおよびAIハードウェアコストの上昇

エッジアナリティクステレマティクスユニットには5Gモデム、高解像度イメージセンサー、グラフィックスプロセッサーが必要であり、従来のGPS専用ハードウェアの2〜3倍のコストがかかりますが、2025年のスポット運賃はデフレ状態が続き、フリートのキャッシュフローを圧迫しています(DAT.COM)。連邦通信委員会の車両対あらゆるもの(V2X)向けスペクトルは利用可能ですが、主要都市以外の路側ユニットが規模に達するまでには少なくとも3年かかり、地方の運送業者の投資回収を遅らせています(FCC.GOV)。RXOの2025年予測では契約運賃の上昇率はわずか2.1%にとどまり、純利益率5%未満のフリートが全面的な改修を行うには不十分です(RXO.COM)。このパラドックスは深刻であり、テレマティクスによる運営コスト削減を最も必要とするフリートが、近代化のための流動性を欠いていることが多いのです。ベンダーはソフトウェアサブスクリプションにバンドルされたデバイスリースモデルで対抗していますが、ハードウェアインフレは依然として2026年から2028年にかけての北米商用車テレマティクス市場のCAGRから130ベーシスポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:工場統合がアフターマーケットのリードを縮小

アフターマーケットソリューションは2025年の北米商用車テレマティクス市場規模の60.62%を占め、地域の膨大なレガシートラック保有台数を反映しています。しかし、OEM組み込みシステムはCAGR13.83%で成長しており、工場装着デバイスがメーカーに保証イベント、アップタイム契約、無線更新への直接的な視野を提供するためです。Autocarの2025年のGeotab GOデバイス工場搭載への移行は、統合によってほぼリアルタイムの診断が実現し、路上故障が二桁台で減少することを示しています。SamsaraのDaimler Truckとの納車前搭載は同様の価値実現時間の優位性を達成しており、混合年齢フリートが工場ハードウェアと後付けボックスを組み合わせてデータの継続性を維持するデュアルソーシング戦略を採用するよう促しています。

規制要因が移行を強化しており、40 CFR 1036は2027年エンジンにコントローラーエリアネットワーク上でディーゼル排気液の品質、微粒子フィルターのすす負荷、トルクをブロードキャストすることを義務付けており、独自のデコードが不要になります。このデータアクセスフィールドの平準化は、アフターマーケット専門業者の歴史的な優位性を侵食しています。これに対応して、主要な後付けベンダーは工場とサードパーティの両ストリームを取り込むデバイス非依存のソフトウェアを強調しながら、トラックメーカーとのオープンアプリケーションプログラミングインターフェース条項の交渉も行っています。組み込みソリューションが2031年以前に後付けボリュームを上回るかどうかは、メーカーが無料試用期間終了後にサブスクリプションをどれほど積極的に収益化するかにかかっています。現時点では、アフターマーケットが規模のリーダーシップを維持していますが、競争の重心は工場ダッシュボードへと移行しつつあります。

車両クラス別:中型商用車が小型・大型セグメントを上回る加速

小型商用車は2025年の北米商用車テレマティクス市場シェアの46.84%を占め、滞留時間の1分1分が利益を侵食する小包配送ルートに支えられています。しかし中型商用車は最速のCAGR14.02%を記録しており、地域の流通業者が慢性的なドライバー不足に直面し、離職率を抑制するためにゲーミフィケーションされたスコアカードとリアルタイムコーチングに依存しているためです。大型クラス8トラクターは、2017年の電子ログデバイス義務化の下で第一世代のブラックボックスをすでに搭載済みであるため、成長が緩やかです。

中型トラックは予測可能な日常走行距離から多くのゼロエミッションパイロットの中核を担っており、充電イベントの記録や回生ブレーキの熱マッピングなどのテレマティクス機能が即座の回収をもたらします。環境保護庁フェーズ3はサブクラス別にコンプライアンス目標を分割しており、中型業務用トラックは長距離スリーパーよりも急峻なゼロエミッション比率を達成する必要があり、アナリティクスの複雑性が増しています。Verizon Connect Extended Viewのようなカメラベースの死角監視は、保険請求が高い混雑した地区を縫うように走る中型ボックスフリートに最も訴求します。その結果、投資の集中度は中型デューティプラットフォームに向かっており、次世代機能展開における北米商用車テレマティクス市場の先行指標としての役割を確認しています。

展開モデル別:クラウド優位性がハイブリッドへの反発に直面

クラウドインスタンスは2025年収益の76.73%を提供しており、サービスとしてのソフトウェアサブスクリプションがサーバーメンテナンスの手間を排除し、ほぼ毎週の機能リリースを提供するためです。人工知能ワークロードが拡大し、保険会社が使用量ベースの価格設定のための継続的なデータフィードを要求するにつれて、そのフットプリントは2031年にかけてCAGR14.11%で成長すると予測されています。しかし、テキサス州司法長官のデータプライバシー訴訟や産業安全保障局の居住規則などの法的事象が、大手荷主にドライバーの身元をオンプレミスに保持するスプリットトンネル設計を支持する純粋なパブリッククラウド戦略の再考を促しています。

ベンダーはジオフェンスされたストレージノードのプロビジョニング、連邦リスク・認可管理プログラムの認可取得、および監査担当者を満足させるための顧客管理暗号化キーの有効化で対応しています。ハイブリッドアーキテクチャにより、キャリアはレイテンシーに敏感な映像アナリティクスをエッジゲートウェイで実行しながら、匿名化された燃料・整備統計を集計のためにパブリッククラウドにプッシュできます。このようなパターンは2028年以降の北米商用車テレマティクス市場のクラウド成長傾斜を緩和しますが、小中規模事業者にとってオンプレミスクラスターの総所有コストが依然として高額であるため、支配的な軌道を逆転させることはないでしょう。

ソリューション別:映像テレマティクスがレガシー追跡を上回る

レガシー追跡は2025年収益の33.74%のシェアを維持しましたが、映像テレマティクスは保険経済がカメラを不可欠にするにつれて2031年にかけてCAGR13.95%という急速な成長を記録しています。フリートの88%が安全性向上のために映像を導入し、30%が保険会社と映像を共有しており、事故が減少することでさらに保険料が下がるという好循環が確立されています。安全な行動をゲーミフィケーションするドライバー管理ダッシュボードは、一部のラストマイルセグメントで90%を超える地域のドライバー離職率と戦うフリートの間で急増しています。保険テレマティクスサービスはドライバースコアを直接引受業者に送ることでこの統合を深め、引受業者は免責額を引き下げます。

安全コンプライアンスモジュールはベースライン機能として残っていますが、ほとんどのフリートが2023年までに電子ログの同等性を達成したため、成長は横ばいになっています。連邦通信委員会が5.9ギガヘルツスペクトルを開放した後もV2Xは注目を集めていますが、路側ユニットがスケジュールに遅れているため、収益への貢献は予測ウィンドウの後半に実現するでしょう。プラットフォームの収束が合言葉であり、2025年9月のLytxとGeotabの統合により複数のダッシュボードが一つのビューに統合され、管理作業負荷が削減され、顧客ロイヤルティが固定されています。ソリューションの境界が曖昧になるにつれて、同様のバンドリングが北米商用車テレマティクス市場全体の競争ポジショニングを定義するでしょう。

地域分析

米国は2025年支出の77.64%を占め、連邦自動車運送安全局が電子ログコンプライアンスを執行し、環境保護庁フェーズ3基準がテレマティクスを規制証明の最も容易な経路としているためです。Houlihan Lokeyは2025年のトラック限界運営コストを1マイルあたり2.25米ドルと算出しており、この上昇により多くの小規模キャリアが廃業に追い込まれ、生き残った事業者はテレマティクス主導の効率化を組み込む競争を繰り広げています。2026年初頭に入札拒否が増加し、毎週約350社のキャリアが撤退を続けており、荷主は輸送能力の信頼性を示すデータリッチなフリートを優先するようになっています。テキサス州司法長官訴訟のようなプライバシー訴訟と環境保護庁フェーズ3基準が調達に影響を与えており、契約ではベンダーのサイバー責任補償が義務付けられています。採用の飽和度は高いですが、5Gと高度なカメラに関連するハードウェア更新サイクルが、見通し期間を通じて北米商用車テレマティクス市場内で10代半ばの成長を持続させるでしょう。

カナダは収益プールは小さいですが、国境をまたぐフリート運営を簡素化する調和のとれた規制セットを提供しています。2025年9月の電子ログデバイスv1.3標準はサードパーティ認証を義務付け、フリートが自社承認デバイスを使用できた抜け穴を塞いでいます。ケベック州の2026年1月の125時間クラス1ドライバー研修義務化は、コンプライアンス確認のためのテレマティクス記録による実地走行ログへの需要を促進しています。カナダ運輸省の2025年2月の接続車両安全フレームワークは、V2Xパイロットへの政府支援を示しており、カナダを農村部の接続性ベンチャーのテストベッドとして位置付けています。SamsaraのSterling Craneのケーススタディは、路上走行可能な機器で年間140万カナダドル(110万米ドル)の節約を実証し、産業フリートにおける価値認識を強化しています。為替レートの変動はメキシコと比較して抑制されているため、資本配分の決定は通貨リスクよりも規制の確実性に焦点を当てています。

メキシコは成長チャンピオンであり、ニアショアリングがサプライチェーンを2025年に自動車出荷を上回ったコンピューター機器・電子機器輸出に向けて再編するにつれて、2031年にかけてCAGR14.33%で前進すると予測されています。貨物量は2025年12月に前年比17.2%急増し、輸送能力を逼迫させ、キャリアに国境をまたぐ書類作業のデジタル化を強いています。メキシコペソは2026年1月に米ドルに対して17%上昇し、輸出業者の利益率を圧迫し、テレマティクスによる燃料・整備節約への関心を高めました。インフラの不足が続いており、メキシコシティ、モンテレイ、グアダラハラ以外の5Gカバレッジはまばらで、デポ充電ネットワークは米国の整備状況より最大7年遅れています。それでも、通関統合、スペイン語ドライバーインターフェース、ハイブリッドクラウド居住オプションをバンドルするテレマティクスベンダーは、2026年に予定されている米国・メキシコ・カナダ協定見直し後に規制の明確性が向上するにつれて、先行者優位を獲得する立場にあります。

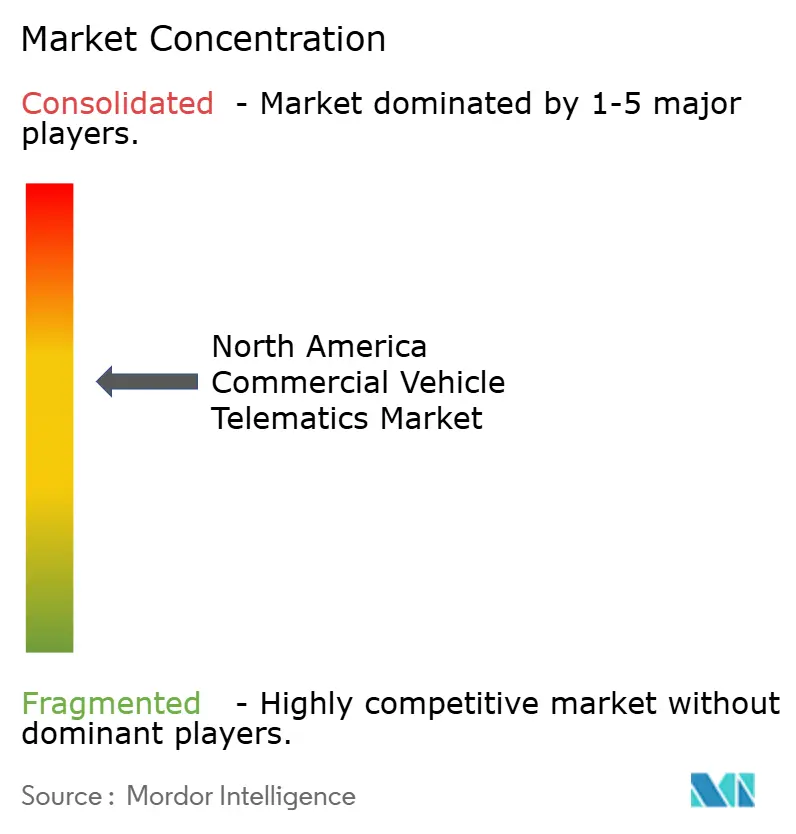

競争環境

北米商用車テレマティクス市場は適度に分散していますが、ベンダーが最も広いデータグラフと最大の保険統合を所有しようと競争する中で統合が進んでいます。Platform ScienceはTrimbleのテレマティクス部門を2025年2月に買収し、工場組み込みデバイスとアフターマーケット後付けにまたがるエンドツーエンドのスタックを構築し、クロスセルの可能性を広げました。LytxとGeotabは映像と追跡を統合したプラットフォームで追随し、中堅フリートのマルチダッシュボードの疲労を解消し、300以上の電気自動車モデルをサポートしています。Geotab、Verizon Connect、Samsaraはトラックメーカーとのアライアンスを通じてシェアを守っており、AutocarはGeotabハードウェアを標準搭載し、Daimler TruckはフリートがSamsaraソフトウェアを納車時に完全に有効化した状態で受け取れるようにしています。

NetradyneやIntelliShiftなどのホワイトスペース専門業者は人工知能エッジ推論をターゲットとし、GPS InsightとSpireonは価格に敏感な小規模事業者にシンプルながらもスケーラブルなオプションを提供しています。競争優位性はハードウェア設計からデータインテリジェンスへと移行しており、最も深い映像ライブラリを蓄積したベンダーがモデルトレーニングの優位性を獲得し、誤検知の排除率を向上させ、ドライバーの受容性を高めます。

連邦リスク・認可管理プログラムの認証は、州および連邦機関が高保証のクラウドホスティングを要求するため、新たな参入障壁となっています。同時に、40 CFR 1036の標準化されたコントローラーエリアネットワーク出力がハードウェアデコードの優位性を侵食し、プレイヤーにアナリティクス、ユーザーエクスペリエンスの改善、エコシステムの幅へとエネルギーを移行させています。サイバーセキュリティの姿勢はゲートキーパーであり、サイバーセキュリティ・インフラセキュリティ庁の勧告が多要素認証と暗号化ストリーミングをベースラインステータスに引き上げ、24時間のセキュリティオペレーションセンターに資金を提供できない資本不足の新規参入者を圧迫しています。

北米商用車テレマティクス産業リーダー

Geotab Inc.

Verizon Connect Inc.

Samsara Inc.

Trimble Inc.

Solera Holdings LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ケベック州が125時間のクラス1ドライバー研修を義務化し、テレマティクス統合研修モジュールへの需要を喚起しました。

- 2025年10月:LytxとGeotabがGeotabとのLytx+を開始し、映像とテレマティクスを一つの契約とインターフェースに統合しました。

- 2025年9月:カナダ自動車輸送管理者協議会がサードパーティ認証を要求する電子ログデバイス技術標準v1.3を公表しました。

- 2025年8月:SamsaraとDaimler Truckが納車前搭載プログラムを導入し、トラックがテレマティクスを事前設定した状態で納車されるようにしました。

北米商用車テレマティクス市場レポートの範囲

商用車テレマティクスは、通信技術と情報技術を活用して商用車フリートを監視・最適化します。この技術は車両と中央システム間のリアルタイムデータ交換を促進し、効率性、安全性、費用対効果を向上させます。通常、GPSと各種センサーを利用するテレマティクスシステムはリアルタイムの位置データを提供し、フリートマネージャーが車両とドライバーを即座に監視できるようにします。

北米商用車テレマティクス市場レポートは、タイプ(OEM組み込み、アフターマーケット)、車両タイプ(小型商用車、中型商用車、大型商用車、オフハイウェイ車両)、展開モデル(クラウドベース、オンプレミス)、ソリューション(フリート追跡・監視、ドライバー管理、保険テレマティクス、安全・コンプライアンス、映像テレマティクス、V2Xソリューション、その他のソリューション)、および地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| OEM組み込み |

| アフターマーケット |

| 小型商用車 |

| 中型商用車 |

| 大型商用車 |

| オフハイウェイ車両 |

| クラウドベース |

| オンプレミス |

| フリート追跡・監視 |

| ドライバー管理 |

| 保険テレマティクス |

| 安全・コンプライアンス |

| 映像テレマティクス |

| V2Xソリューション |

| その他のソリューション |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | OEM組み込み |

| アフターマーケット | |

| 車両タイプ別 | 小型商用車 |

| 中型商用車 | |

| 大型商用車 | |

| オフハイウェイ車両 | |

| 展開モデル別 | クラウドベース |

| オンプレミス | |

| ソリューション別 | フリート追跡・監視 |

| ドライバー管理 | |

| 保険テレマティクス | |

| 安全・コンプライアンス | |

| 映像テレマティクス | |

| V2Xソリューション | |

| その他のソリューション | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年における北米商用車テレマティクス市場の予測値はいくらですか?

2026年から2031年にかけてCAGR13.67%で拡大し、2031年までに483億1,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する車両クラスはどれですか?

地域の流通業者がテレマティクスを活用してドライバー不足を緩和し、複数停車ルートを最適化しているため、中型商用トラックが最速のCAGR14.02%を記録すると予測されています。

保険会社が映像テレマティクスの採用を加速させているのはなぜですか?

フリートがドライブレコーダー映像を共有した場合に最大20%の保険料割引を提供しており、これにより衝突頻度が低下し、総請求コストが削減されるためです。

環境保護庁フェーズ3規制はテレマティクス需要にどのような影響を与えますか?

この規制は2027年モデルイヤー車両から始まるリアルタイムの排出量とバッテリー健全状態の報告を要求しており、規制コンプライアンスのために高度なテレマティクスが不可欠となっています。

北米で最も高いテレマティクス成長率を記録する国はどこですか?

メキシコはニアショアリング関連の貨物拡大と国境をまたぐ業務の合理化の必要性に後押しされ、2031年にかけてCAGR14.33%を達成する軌道にあります。

最終更新日: