商用車テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

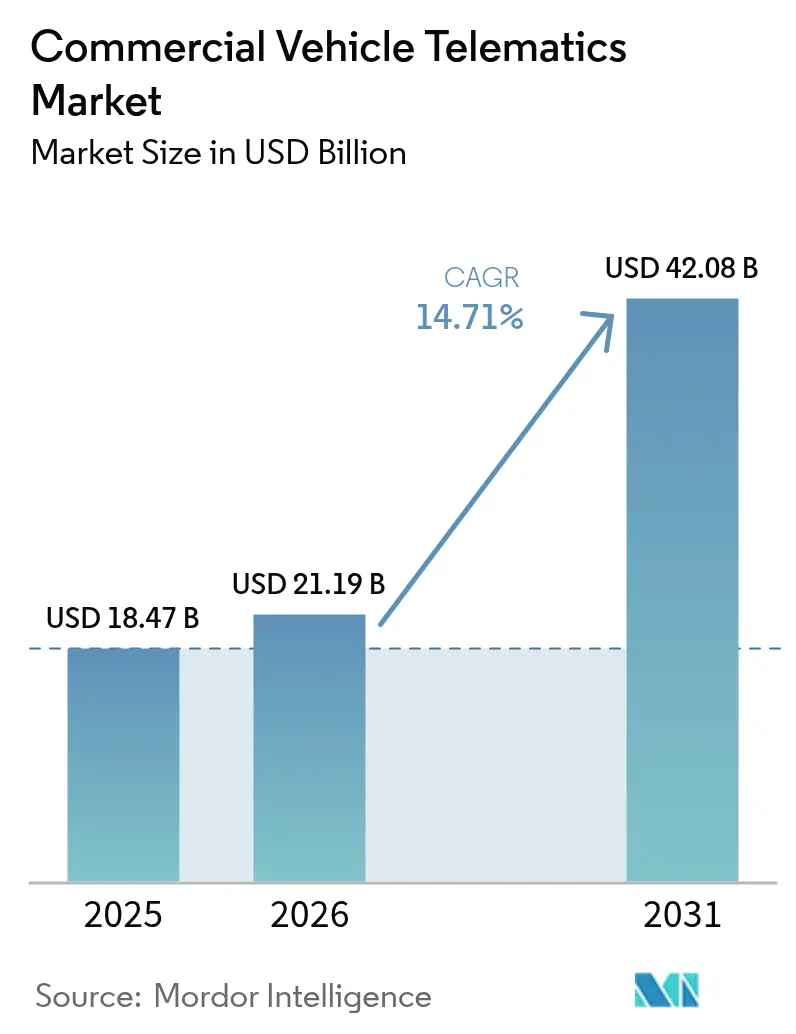

| 市場規模 (2026) | 21.19 十億米ドル |

| 市場規模 (2031) | 42.08 十億米ドル |

| 成長率 (2026 - 2031) | 14.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車テレマティクス市場分析

商用車テレマティクス市場規模は、2025年の184億7,000万米ドルから2026年には211億9,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率14.71%で成長して2031年には420億8,000万米ドルに達する見込みです。事業者は基本的な位置追跡を超え、燃費効率・ドライバー安全性・車両稼働率を向上させるコネクテッドアセット戦略へと移行しています。電子ログデバイスに関する規制期限、トラックメーカーによるテレマティクスハードウェアの工場装着、そして経路最適化・保守ワークフローへの人工知能の急速な導入が、総所有コストの計算を塗り替えています。急増するeコマース需要が大規模なラストマイル配送フリートを生み出し、これらはデフォルトでコネクティビティを採用しています。また、サブスクリプション型データマーケットプレイスにより、事業者は匿名化されたインサイトを収益化し、月額サービス料を相殺することが可能となっています。これらのテーマに加え、ゼロエミッショントラックにおけるバッテリー健全性管理の必要性が、ハードウェア価格の下落と競争激化の中でも二桁成長を持続させています。

主要レポートのポイント

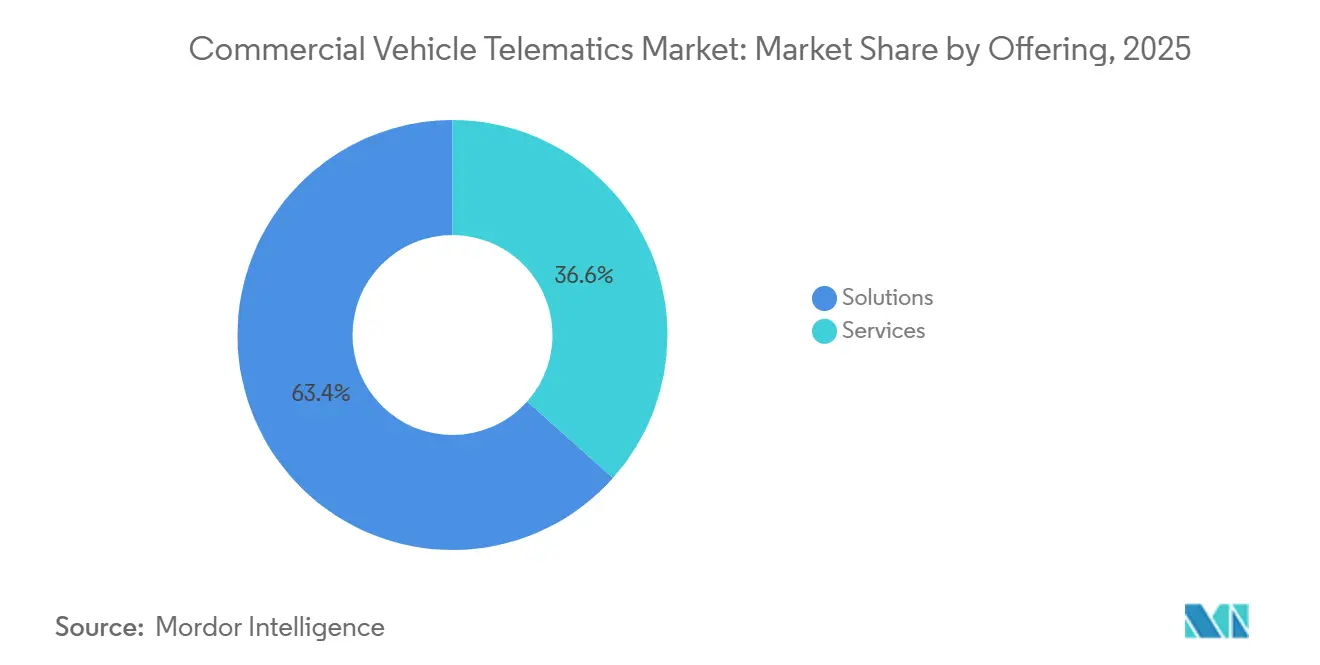

- 提供内容別では、ソリューションが2025年の収益の63.42%を占め、サービスは2031年にかけて年平均成長率15.11%で拡大する見込みです。

- プロバイダータイプ別では、純正機器メーカーのプラットフォームが2025年の商用車テレマティクス市場規模の58.71%を占め、アフターマーケットシステムが予測期間中に最高の年平均成長率15.14%を記録する見込みです。

- 車両クラス別では、小型商用車が2025年の収益の48.89%を占めましたが、大型・中型トラックは2031年にかけて年平均成長率15.17%で成長する見込みです。

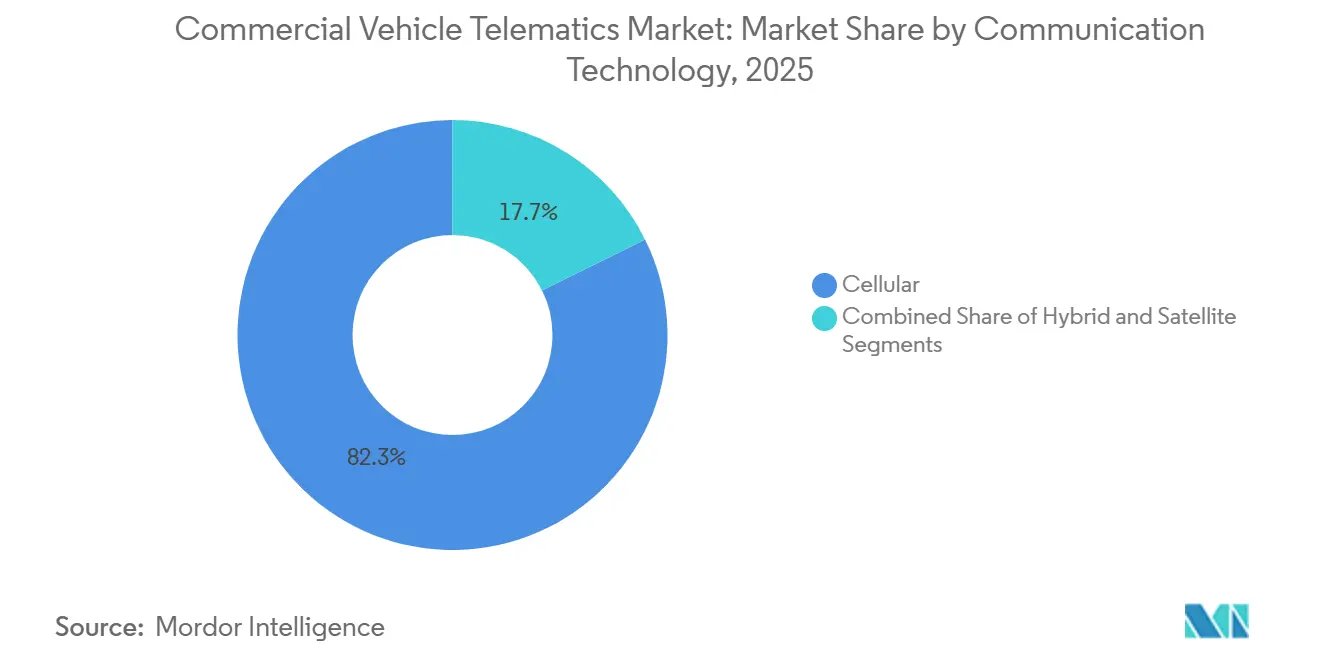

- 通信技術別では、セルラー接続が2025年に82.33%のシェアで優位を占めましたが、ハイブリッドアーキテクチャが年平均成長率15.38%で拡大しています。

- エンドユーザー業種別では、輸送・物流が2025年の需要の39.63%を占め、建設・鉱業が2031年にかけて年平均成長率16.19%で最も急成長するセグメントとなっています。

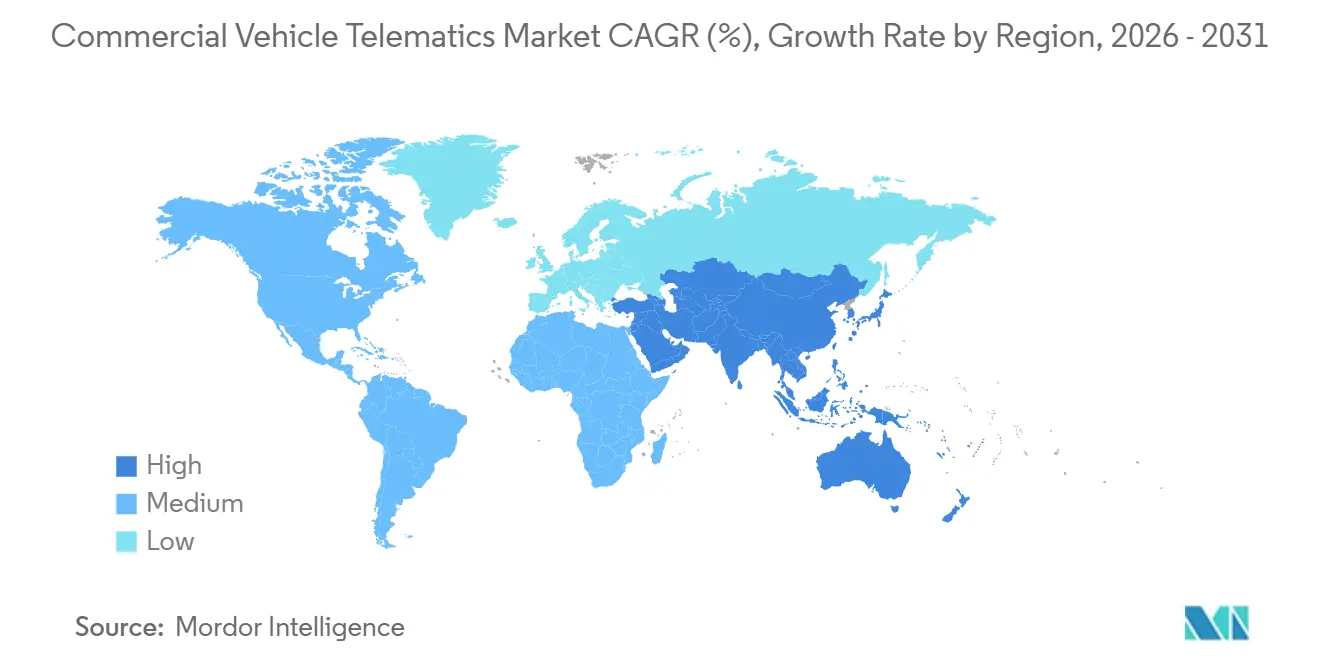

- 地域別では、北米が2025年に34.66%のシェアで商用車テレマティクス市場をリードし、アジア太平洋地域が2031年にかけて最速の年平均成長率15.78%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商用車テレマティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型トラックへの工場装着型純正機器メーカーテレマティクスの採用拡大 | +3.2% | 世界全体、北米および欧州に集中 | 中期(2〜4年) |

| 電子ログデバイスおよび安全規制の義務化 | +2.9% | 北米、欧州、新興アジア太平洋地域 | 短期(2年以内) |

| 総所有コスト削減に向けたAI駆動型フリート最適化への需要 | +2.6% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| ラストマイルeコマース配送フリートの急速な拡大 | +2.4% | 世界全体、アジア太平洋地域および北米で最高 | 短期(2年以内) |

| サブスクリプション型テレマティクスデータマーケットプレイスの台頭 | +1.8% | 北米および欧州、アジア太平洋地域は初期段階 | 長期(4年以上) |

| テレマティクスとゼロエミッショントラックのエネルギー・充電管理との統合 | +1.7% | 欧州および北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型トラックへの工場装着型純正機器メーカーテレマティクスの採用拡大

トラックメーカーは現在、組立ライン上でテレマティクスユニットを事前装着しており、フリートはレトロフィットのためのダウンタイムなしに車両データへ即座にアクセスできます。例えばDaimler Truckは、TruckChargeソフトウェアを工場装着デバイスと連携させ、電動トラクターの充電停車を事業者が細かく調整できるようにしています。[1]Daimler Truck、「TruckChargeネットワーク開始」、daimlertruck.com Volvo Trucksは接続済み大型ユニットが100万台を突破し、予期せぬ故障や燃料ロスを削減する診断データをストリーミングしています。TRATONはScania、MAN、Navistarブランド全体で115万台の接続済みトラックを報告し、データサブスクリプションを利益率向上の手段としています。工場統合によりトラック1台あたりの生涯ハードウェアコストは低下しますが、フリートが複数ブランドを混在運用する場合の乗り換え障壁は高まり、ソフトウェアベンダーは複数の純正機器メーカーのデータフィードを1つのダッシュボードに集約することを迫られています。

電子ログデバイスおよび安全規制の義務化

政府はドライバーの勤務時間を管理するために電子ログデバイスを義務付けており、テレマティクスは任意ではなく必須となっています。連邦自動車運送安全局は路上監査を実施し、運転時間記録ファイルをキャブユニットから直接取得します。[2]連邦自動車運送安全局、「電子ログデバイス」、fmcsa.dot.gov 欧州のスマートタコグラフのアップグレードは労働時間指令に沿ったものであり、フリートは2026年までに第一世代の記録装置を交換することを義務付けられています。インドの運輸省はトラックおよびバスへの位置追跡と緊急ボタンの搭載を義務付けており、価格に敏感な市場での普及を加速させています。異なる地域標準への対応はエンジニアリングコストを増大させますが、規制の枠組みはベンダーにとって基本的なデバイス需要を保証するものとなっています。

総所有コスト削減に向けたAI駆動型フリート最適化への需要

人工知能は現在、エンジン・経路・映像データを解析し、燃料費と保守費用から最大限のコスト削減を実現しています。EinrideとフラウンホーファーによるAI経路最適化と予知保全に関する共同研究では、ディーゼルと電動の混合フリートにおいて総コストを8%〜13%削減できることが示されました。[3]Einride、「電動・ディーゼル大型フリートの総所有コスト研究」、einride.tech デロイトの最新見通しでは、機械学習モデルがブレーキ摩耗や冷却液の問題の初期兆候を検知することで、計画外のダウンタイムが最大25%減少することが指摘されています。Motive Technologiesはコンピュータービジョン搭載のドライブレコーダーを追加し、衝突頻度を80%低減させ、保険契約者の保険料を削減しています。投資回収期間が数ヶ月単位で測定されることから、調達チームはAI分析機能をコンプライアンスおよびディスパッチツールと一体化したプラットフォームを優先しています。

ラストマイルeコマース配送フリートの急速な拡大

急増するオンライン注文により、運送業者は数千台の小型バンを追加せざるを得なくなっており、これらすべてにリアルタイム配送アプリにデータを送信する組み込みトラッカーが搭載されています。マッキンゼーの試算によると、ラストマイル業務はすでに輸送コストの53%を占めており、事業者はテレマティクスを活用した動的経路最適化により移動時間を15%〜30%削減しようとしています。AmazonやWalmartなどの大手小売業者は物流を内製化し、独自のテレマティクスシステムを構築することで、従来の宅配業者に近代化を迫っています。米国郵便公社はフリート全体のコネクティビティ導入を進め、経路効率の向上と燃料費削減を図っており、公共部門の勢いを示しています。この競争激化により、迅速にスケールアップできるベンダーへのデバイス受注と継続的なデータサービス契約が記録的な水準に達しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッド商用車におけるサイバーセキュリティの脆弱性 | -1.4% | 世界全体、北米および欧州で特に顕著 | 短期(2年以内) |

| 発展途上地域における断片的なコネクティビティインフラ | -1.2% | アフリカ、南米、農村部のアジア太平洋地域 | 中期(2〜4年) |

| 小規模フリート事業者のコストおよび投資対効果への懸念 | -0.9% | 世界全体、新興市場で特に深刻 | 中期(2〜4年) |

| データ所有権およびプライバシーコンプライアンスの障壁 | -0.7% | 欧州、北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッド商用車におけるサイバーセキュリティの脆弱性

車輪の上を走るコンピューターは、制動・操舵・積載システムをハッカーの攻撃にさらしています。欧州連合のWP.29規制は現在、トラックメーカーに対してセキュアな開発慣行の認証と生涯にわたるパッチ適用の確保を義務付けていますが、数百万台のレガシーユニットには暗号化されたブートローダーが搭載されていません。欧州連合サイバーセキュリティ機関の2025年レポートは、暗号鍵の管理が不適切な場合、無線アップデートが新たな攻撃ベクターをもたらすと警告しています。大規模な侵害はフリートを麻痺させたり貨物を危険にさらしたりする可能性があり、ベンダーが侵入検知機能とサイバー保険をバンドルするまで、リスク回避志向の小規模事業者の投資を遅らせる可能性があります。セキュリティ強化によりデバイスコストが上昇するにつれ、購入者は価格プレミアムと潜在的な責任リスクを天秤にかけています。

発展途上地域における断片的なコネクティビティインフラ

密集した回廊地帯の外では、セルラーの不感地帯がリアルタイム追跡を妨げています。蓄積転送モードはドライバーコーチングと例外アラートを遅延させ、アフリカ農村部・南米内陸部・アジア内陸部のフリートにとって運用上のメリットを制限しています。デロイトは、事業者がしばしばデュアルモードのセルラー・衛星ハードウェアに費用を支払い、稼働率維持のために通信費を倍増させていると指摘しています。ハイブリッドモデムはカバレッジを改善しますが、プロビジョニングの複雑さを増し、導入スケジュールを長引かせます。政府や携帯通信事業者が遠隔地のギャップを埋めるまで、フリートの可視性を最も必要としている地域での普及は低迷したままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:マネージドモデルの普及に伴いサービスが拡大

ソリューションは2025年の商用車テレマティクス市場収益の63.42%を占め、追跡、ドライバー管理、保険テレマティクス、コンプライアンス、V2X、予知保全、資産監視をカバーしています。サービスは事業者が資本支出よりも予測可能な運営予算を好む傾向から、年平均成長率15.11%で市場全体を上回るペースで成長する見込みです。マネージドサービスの商用車テレマティクス市場は、ベンダーがハードウェア・通信時間・分析・サポートをフリート台数に応じてスケールする単一の請求書にまとめるようになるにつれて成長しています。

フリート追跡は依然として最大のソリューションサブセットですが、ダウンタイムのペナルティが増大するにつれて予知保全が存在感を増しています。システム統合やカスタム分析などのプロフェッショナルサービスは、レガシーディスパッチシステムを最新のクラウドダッシュボードと連携させる大規模な混合資産フリートにとって不可欠です。マネージドサービスは専任のIT担当者を持たない小規模運送業者に響き、最小限の事業者介入でアップタイム・リモートトラブルシューティング・コンプライアンスレポートを保証するプロバイダーへの契約獲得を後押ししています。

プロバイダータイプ別:老朽化フリートにおけるアフターマーケットレトロフィット需要が急増

純正機器メーカーチャネルは2025年の収益の58.71%を占めました。これは工場装着ユニットがすべての新型大型トラックプラットフォームに搭載されて出荷されるためです。一方、アフターマーケットベンダーは、多くの地域の長距離輸送および特殊作業において依然として主流を占める老朽化車両をレトロフィットキットで近代化することで、年平均成長率15.14%を記録しています。商用車テレマティクス市場シェアは、純正機器メーカーデバイスによる深い車両ネットワーク統合と、アフターマーケットプラグのベンダー中立性および迅速なイノベーションサイクルを事業者が比較検討する中で、引き続き分散しています。

複数ブランドのフリートは、独自の純正機器メーカーデータフィードを単一のユーザーインターフェースに統合するミドルウェアを歓迎し、ディスパッチャーの作業負荷を軽減しています。純正機器メーカーはAPIを開放し、主要なアフターマーケットダッシュボードとのハイブリッドパッケージを共同マーケティングすることで対応しています。この協調競争モデルは、トラックメーカーのハードウェア標準化における優位性を維持しながら、多様なブランドと年式にわたる分析の統一性を求めるフリートの要求を満たしています。

車両クラス別:大型・中型トラックが規制圧力に直面

小型商用プラットフォームは2025年に48.89%の収益を生み出しており、宅配・サービス・公益事業フリートにおける圧倒的な台数を反映しています。しかし大型・中型トラックは、電子ログ義務化と電動ドライブラインにおけるエネルギー管理ニーズによって1台あたりのテレマティクス支出が高まることから、年率15.17%の成長が予測されています。大型トラクター向け商用車テレマティクス市場は、純正機器メーカーがバッテリー健全状態ダッシュボード・充電器予約ツール・無線パワートレインファームウェアアップデートを展開するにつれて拡大を続けており、事業者はこれらをミッションクリティカルなものとして捉えています。

ドライバー勤務時間・重量コンプライアンス・環境負荷に関する規制監督は大型セグメントに集中しており、テレマティクスを必須のものとしています。小型バンはデバイス価格の低さと迅速な設置の恩恵を受けていますが、複数のカメラ・先進運転支援センサー・5Gゲートウェイを搭載した長距離クラス8トラクターと比較すると、1台あたりの収益強度は控えめです。その結果、ベンダーはラストマイル配送フリートの小型車両で台数を追いながらも、大型車両事業者へのプレミアム分析のアップセルによって利益率を追求しています。

通信技術別:ハイブリッドアーキテクチャがカバレッジギャップを補完

セルラーは、4G LTEの普及・モジュールコストの低下・競争力のあるデータプラン価格により、2025年に82.33%のシェアを維持しました。セルラーと衛星またはWi-Fiバックホールを組み合わせたハイブリッドソリューションは、事業者が安全上重要な機能に常時接続の可視性を求めるにつれて、年平均成長率15.38%で成長する見込みです。高価値貨物を輸送するフリートが砂漠・山岳地帯・海上ルートなどセルラーカバレッジが断続的な場所を横断する際に、ハイブリッドモデムに関連する商用車テレマティクス市場シェアが上昇するでしょう。

北米・欧州・先進アジア太平洋経済圏における5G展開は50ミリ秒未満の遅延を実現し、リアルタイム映像ストリーミングと協調走行機能を可能にします。しかし農村部の不感地帯は依然として残っており、フリートは例外アラートのために自動的に衛星に切り替えるデュアルモードデバイスを指定するよう迫られています。ベンダーは携帯通信事業者と提携してトラフィック量を集約し、一括通信時間割引を確保することで、利益率を守りながらフリートにコスト削減を還元しています。

エンドユーザー業種別:建設・鉱業での採用が加速

輸送・物流は2025年の需要の39.63%を占め、同セクターが経路最適化とコンプライアンスのためにコネクティビティをいち早く採用したことを反映しています。建設・鉱業は規模こそ小さいものの、オフハイウェイ機器管理者がリアルタイム稼働率ダッシュボード・燃料消費分析・オペレーター安全コーチングを求めるにつれて、2031年にかけて最速の年平均成長率16.19%を記録する見込みです。採石場オーナーや建設業者がエンジン稼働時間データを予防保全スケジューリングのための基幹業務システムと統合するにつれて、建設機械に関連する商用車テレマティクス市場は拡大しています。

小売・eコマースフリートは配達証明と顧客通知ワークフローを重視し、公益事業者はテレマティクスを作業員派遣と危険物コンプライアンスに活用しています。保険・リース会社はデバイスを組み込んで使用量ベースの保険料体系を実現し、実際の運転行動にリスク価格設定を合わせています。公共部門の緊急サービスはコネクティビティを導入して応答時間と資産配分を最適化しています。要件の多様性により、ベンダーは共通のクラウド基盤に接続する業種別テンプレートと分析モジュールの構築を促されています。

地域分析

北米は2025年の商用車テレマティクス市場収益の34.66%を維持しており、これは厳格な勤務時間規制の執行と密なセルラーカバレッジによるものです。大手企業の運送業者はほぼ展開を完了しており、増分成長は自社ホスティングではなくマネージドサービス契約を締結する自治体・郵便・小規模フリートセグメントから生まれています。特にカリフォルニア州のコンプライアンスゾーンにおけるバッテリー電気配送トラックの採用増加が、航続距離を予測し充電ステーションにドライバーを誘導する統合エネルギー管理ダッシュボードへの需要を押し上げています。国境をまたぐ運送業者は、カナダ北部とメキシコ南部の農村部でのカバレッジが断続的であるにもかかわらず、米国・カナダ・メキシコの業務を統合コンプライアンスポータルで管理しています。

アジア太平洋地域は2031年にかけて最速の年平均成長率15.78%を記録しています。中国はコネクテッドビークルの目標を強制し、純正機器メーカーにデバイスの組み込みを義務付けており、国内物流大手はテレマティクスを倉庫自動化やライドヘイリング型貨物プラットフォームと統合しています。インドの緊急ボタンおよび位置追跡義務化は価格に敏感な障壁を取り除き、数百万台のトラックとバスへの基本ユニットの普及を促進しています。日本はドライバー不足に対応するため経路最適化アルゴリズムを活用し、韓国は5Gベースのスマート物流回廊に資金を投じています。農村部のカバレッジギャップと低コストの地場サプライヤーの普及が1台あたりの平均収益を抑制していますが、台数が価格の逆風を上回り、地域全体の総支出を拡大させています。

欧州は成熟した普及率と厳格なデータプライバシー・サイバーセキュリティ規制を組み合わせています。デジタルタコグラフのステージII更新、低排出ゾーン、ゼロエミッショントラックへのインセンティブが交換サイクルを活発に保っています。事業者はハードウェアを交換することなく高度な分析機能を解放するソフトウェア定義サービスをますます購入するようになっており、VolvoとDaimlerの無線アップデート戦略と整合しています。大規模フリートが完全普及を達成するにつれて成長は緩やかになり、ベンダーは商用車テレマティクス市場に関連するマネージド分析とバッテリー最適化モジュールのアップセルに注力しています。東欧の回廊は道路貨物が増加しているホワイトスペースの機会を提供していますが、コネクティビティ普及率は依然として西欧平均を下回っています。

南米・中東・アフリカは小規模な基盤から合わせて10%台半ばの成長を記録しています。ブラジルの密な農業ビジネス回廊は遠隔農園での資産追跡を必要としていますが、マクロ経済の不安定さが設備投資予算を圧迫しています。湾岸協力会議加盟国はテレマティクスを自動料金収受とグリーンゾーン規制と組み合わせたスマートシティ貨物イニシアチブに投資しています。アフリカの課題はネットワークカバレッジにありますが、南アフリカとボツワナの鉱業会社は高価値機器を管理するために衛星連携ユニットを採用しています。エジプトとサウジアラビアにわたる政府のフリートデジタル化プログラムが公共部門の採用を促進し、国際ベンダーにとってのアンカーアカウントを提供しています。

競合環境

商用車テレマティクス市場は中程度に断片化しています。Geotab、Samsara、Trimbleなどの独立系プラットフォームリーダーが、通信大手系のVerizon ConnectおよびDaimler・Volvo・TRATONの純正機器メーカー系と競合しています。GeotabとDaimler Trucksの統合は、アフターマーケットダッシュボードが共通インターフェース内で独自の純正機器メーカー診断データを表示するハイブリッドエコシステムの典型例です。Samsaraは、AIドライブレコーダーとドライバーコーチングワークフローを組み合わせることで企業顧客を拡大し、2025年暦年に3億米ドルの収益を記録しています。Verizon Connectは親会社のネットワーク資産を活用し、通信時間・デバイス・分析をターンキー契約にまとめることで、価格とカバレッジ品質において小規模専業者に挑戦しています。

戦略的な動きは3つの方向に集中しています。第一に垂直統合:Lytxは映像安全機能とテレマティクスを統合して統一リスクスコアリングを提供し、GPS TrackitはZonar Systemsを吸収して点検ツールと追跡機能を組み合わせています。第二に水平展開:プラットフォームはトレーラー・フォークリフト・冷蔵コンテナへのサポートを追加し、フリートあたりのウォレットシェアを拡大しています。第三にエコシステムオーケストレーション:オープンAPIにより保険会社・保守ソフトウェアベンダー・燃料カードプロバイダーがテレマティクスデータを活用するアプリを構築でき、ホストプラットフォームをフリート顧客の業務の中核に組み込んでいます。

ホワイトスペースの機会としては、バッテリー電気・水素トラック向けのエネルギー管理テレメトリー、貨物中心のトレーラー追跡、および道路状況情報を地図会社や都市計画者に販売する匿名化データ交換が挙げられます。ISO/SAE 21434サイバーセキュリティ標準への準拠は、Tier-1純正機器メーカーパートナーシップへの参入条件となりつつあり、資本力のあるベンダーと小規模参入者を選別しています。価格競争は北米と欧州で最も激しいですが、アジア太平洋地域の断片化した規制環境により、地場企業は国固有のコンプライアンス機能で繁栄でき、多国籍企業はソフトウェアの迅速なローカライズを迫られています。

商用車テレマティクス業界リーダー

Verizon Communications Inc.

Geotab Inc.

Samsara Inc.

Trimble Inc.

Powerfleet Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:LytxはGeotab GO AnywhereとのLytx+の一般提供開始を発表し、映像安全プラットフォームをGeotabハードウェアと統合して統一ドライバー行動分析を実現しました。

- 2025年9月:Volvo Trucksは世界で接続済みトラックが100万台を突破したことを確認し、予知保全・燃費コーチング・リモート診断サービスを提供しています。

- 2025年8月:Motive Technologiesは、ドライブレコーダーとテレマティクスを組み合わせたスイートを使用する顧客の衝突が80%減少したと報告した後、AIフリートプラットフォームの拡大に向けて1億5,000万米ドルを調達しました。

- 2025年6月:Daimler TruckとVolvo Groupは、テレマティクスを組み込みサードパーティアプリをサポートするソフトウェア定義商用車プラットフォームを開発する合弁会社Coreturaを設立しました。

世界の商用車テレマティクス市場レポートの調査範囲

商用車テレマティクス市場レポートは、提供内容(ソリューションおよびサービス)、プロバイダータイプ(純正機器メーカー、およびアフターマーケット)、車両クラス(小型商用車、および大型・中型商用車)、通信技術(セルラー、衛星、ハイブリッド)、エンドユーザー業種(輸送・物流、建設・鉱業、公共部門・緊急サービス、公益事業、保険・リース、小売・eコマース、その他エンドユーザー業種)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | フリート追跡・監視 |

| ドライバー管理 | |

| 保険テレマティクス | |

| 安全・コンプライアンス | |

| V2Xソリューション | |

| 予知保全・診断 | |

| 資産・トレーラー追跡 | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 純正機器メーカー |

| アフターマーケット |

| 小型商用車 |

| 大型・中型商用車 |

| セルラー |

| 衛星 |

| ハイブリッド |

| 輸送・物流 |

| 建設・鉱業 |

| 公共部門・緊急サービス |

| 公益事業 |

| 保険・リース |

| 小売・eコマース |

| その他エンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 提供内容別 | ソリューション | フリート追跡・監視 | |

| ドライバー管理 | |||

| 保険テレマティクス | |||

| 安全・コンプライアンス | |||

| V2Xソリューション | |||

| 予知保全・診断 | |||

| 資産・トレーラー追跡 | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| プロバイダータイプ別 | 純正機器メーカー | ||

| アフターマーケット | |||

| 車両クラス別 | 小型商用車 | ||

| 大型・中型商用車 | |||

| 通信技術別 | セルラー | ||

| 衛星 | |||

| ハイブリッド | |||

| エンドユーザー業種別 | 輸送・物流 | ||

| 建設・鉱業 | |||

| 公共部門・緊急サービス | |||

| 公益事業 | |||

| 保険・リース | |||

| 小売・eコマース | |||

| その他エンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年における商用車テレマティクス市場の予測規模は?

2026年から2031年にかけての年平均成長率14.71%に支えられ、2031年までに420億8,000万米ドルに達すると予測されています。

コネクテッドフリートソリューションで最も急速に拡大している地域はどこですか?

中国とインドがコネクテッドビークル義務化を展開する中、アジア太平洋地域が年平均成長率15.78%でリードしています。

フリートテレマティクスにおいてサービスがハードウェア販売を上回っている理由は何ですか?

事業者はデバイス・コネクティビティ・分析をまとめたサブスクリプションモデルを好み、サービスが年平均成長率15.11%で成長しています。

フリートマネージャーにとって純正機器メーカーとアフターマーケットのプラットフォームはどのように異なりますか?

純正機器メーカーシステムは深い車両統合を提供し、アフターマーケットソリューションはブランドに依存しない分析と迅速な機能更新を提供します。

テレマティクスはゼロエミッショントラッキングにおいてどのような役割を果たしていますか?

バッテリー健全性を監視し、充電スケジュールを最適化し、航続距離の信頼性を確保することで、コネクティビティを電動トラック運用の中核としています。

最も高い成長ポテンシャルを示す業種はどこですか?

オフハイウェイ機器が予知保全と稼働率分析を採用するにつれて、建設・鉱業が年率16.19%で拡大する見込みです。

最終更新日: