輸送管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

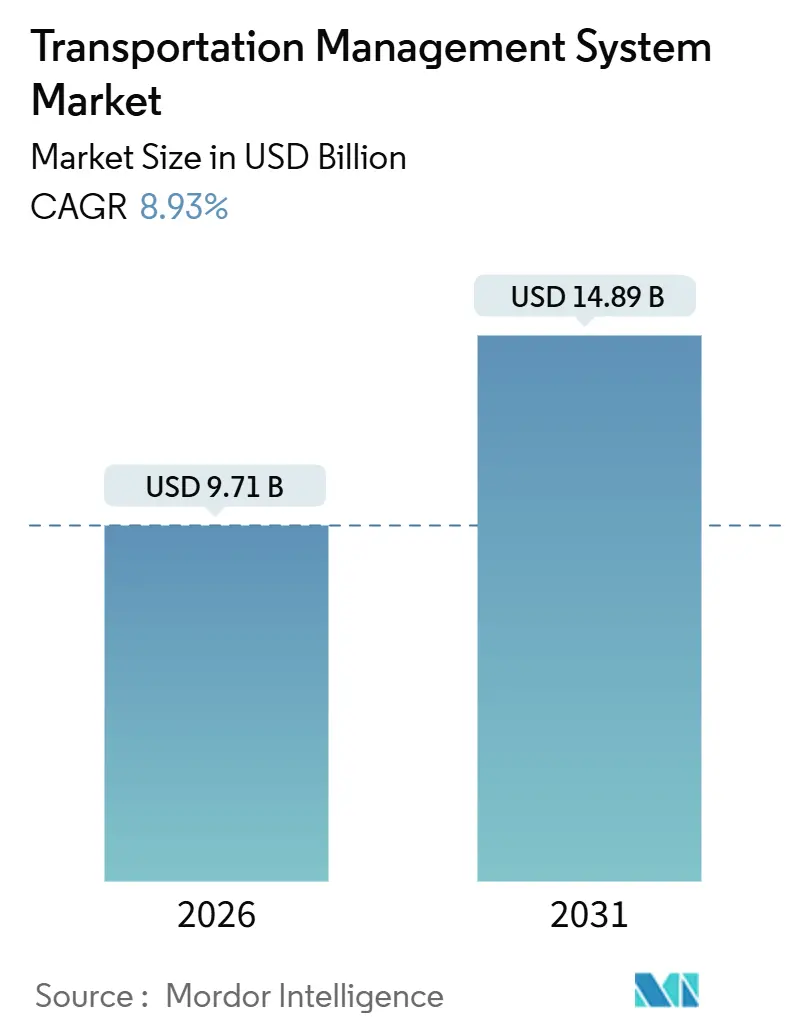

| 市場規模 (2026) | 9.71 十億米ドル |

| 市場規模 (2031) | 14.89 十億米ドル |

| 成長率 (2026 - 2031) | 8.93% CAGR |

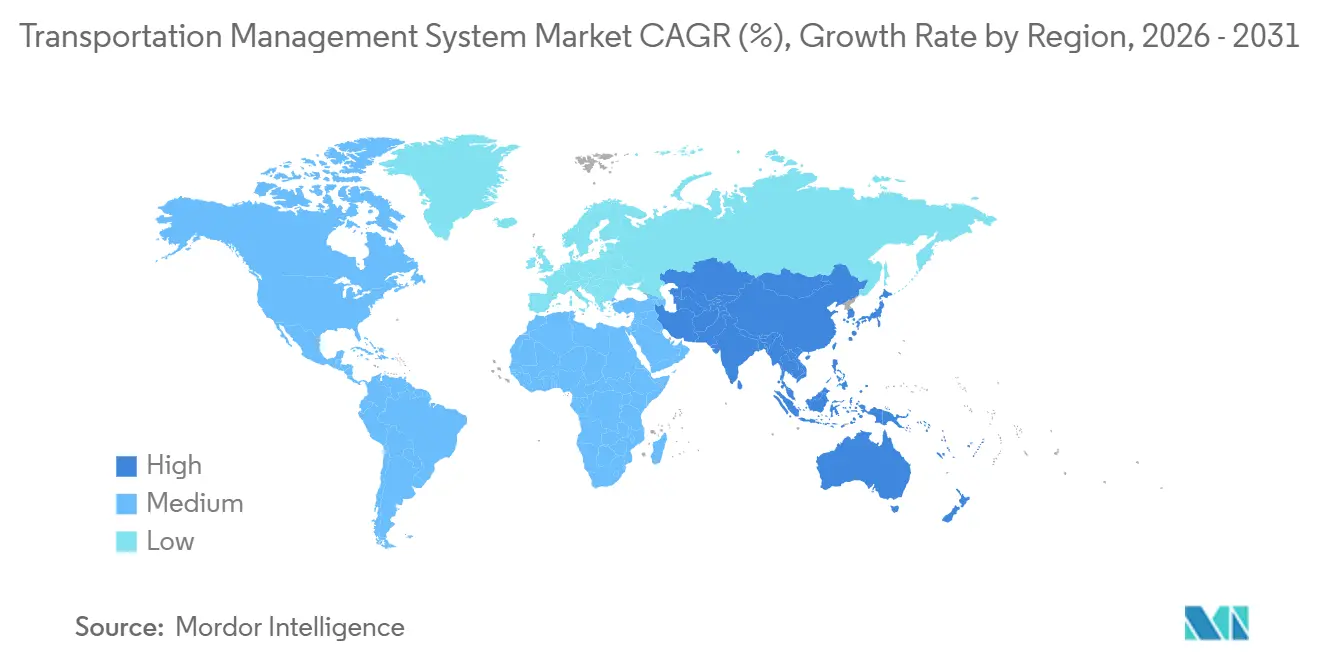

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる輸送管理システム市場分析

輸送管理システム市場規模は2026年に97億1,000万米ドルとなり、2031年までに148億9,000万米ドルに達する見込みで、年平均成長率8.93%で拡大しています。この成長は、資産集約型の調整から、人工知能、予測ルーティング、リアルタイム例外管理を組み込んだクラウドネイティブなオーケストレーションへの構造的な移行を反映しています。クラウド展開は急速に拡大しており、サブスクリプション課金が輸送量に応じてソフトウェアコストを調整できること、またマルチテナントプラットフォームが貨物マーケットプレイスとの統合サイクルを短縮できることが主な要因です。荷主が留置料金の削減や温室効果ガス開示規則への準拠を求める中、リアルタイムの可視性は必須機能となっています。米国の電子ログデバイス規制や欧州連合のFit for 55パッケージなどの規制上の義務付けにより、輸送管理システム市場は包括的なテレメトリ収集と輸送単位ごとの炭素排出量報告へと向かっています。エンタープライズ・リソース・プランニングの既存ベンダーがインストールベースを守る一方、モジュール型の専門ベンダーがより速いリリースサイクルと従量課金制を活用することで、競争の激しさが増しています。

レポートの主要ポイント

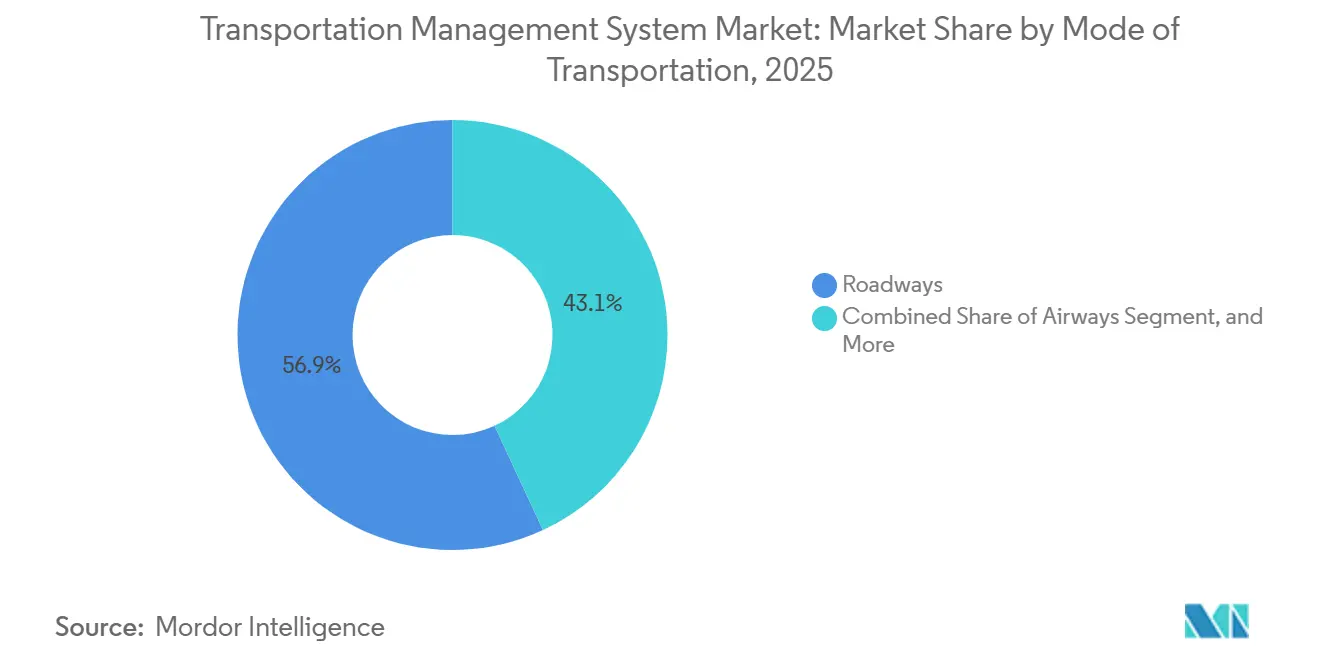

- 輸送モード別では、道路輸送が2025年に56.91%の収益シェアでトップとなり、航空輸送は2031年までに年平均成長率9.83%で成長する見込みです。

- 展開形態別では、クラウドセグメントが2025年に輸送管理システム市場シェアの61.23%を占め、2031年まで年平均成長率9.61%で拡大する見込みです。

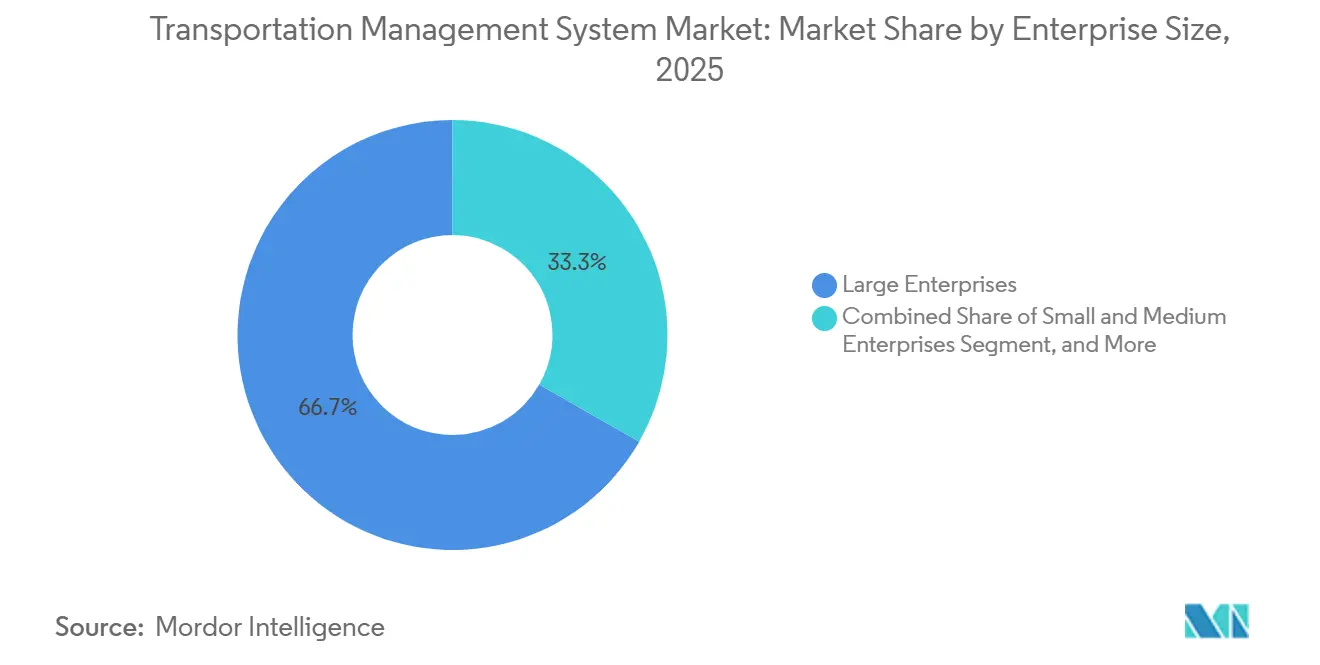

- 企業規模別では、大企業が2025年に輸送管理システム市場シェアの66.74%を占め、中小企業は年平均成長率9.67%で拡大しています。

- エンドユーザー別では、小売・電子商取引が2025年に市場の28.77%を占め、医療・医薬品は2031年まで年平均成長率10.22%を記録する見込みです。

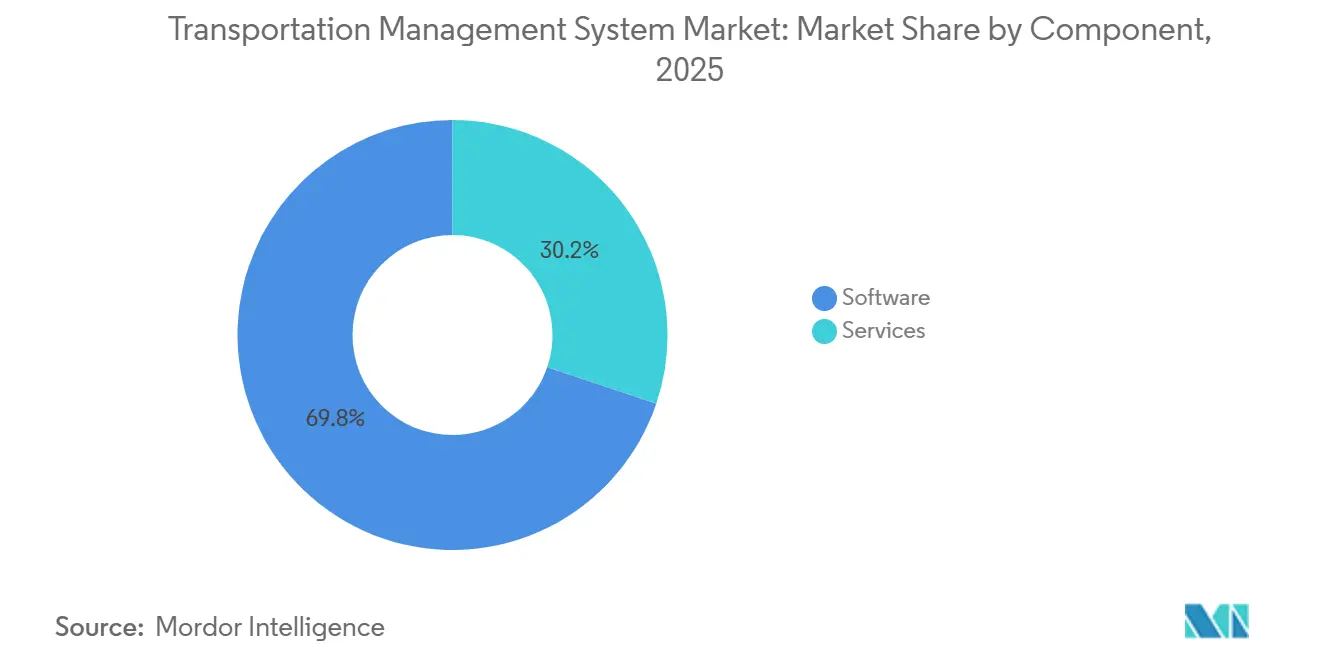

- コンポーネント別では、ソフトウェアが2025年に輸送管理システム市場シェアの69.83%を生み出しましたが、サービスは年平均成長率9.37%で成長する見込みです。

- アプリケーション別では、受注管理が2025年に27.93%のシェアでトップとなり、リアルタイム可視性・追跡は2031年まで年平均成長率9.96%を記録する見込みです。

- 地域別では、北米が2025年に42.67%のシェアを占め、アジア太平洋地域は予測期間中に年平均成長率9.91%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の輸送管理システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースの輸送管理システム導入がサービス提供コスト削減を加速 | +1.8% | グローバル、北米・欧州での早期普及 | 中期(2〜4年) |

| 電子商取引とオムニチャネル小売がリアルタイムのラストマイル最適化を要求 | +1.5% | グローバル、北米・欧州・アジア太平洋の都市部 | 短期(2年以内) |

| AI駆動の予測到着時刻ツールが留置・サービスレベル契約違反ペナルティを削減 | +1.4% | グローバル、北米・欧州・中国の高輸送量路線 | 短期(2年以内) |

| 電子ログデバイスおよび温室効果ガス報告に関する規制がデジタル貨物輸送を推進 | +1.3% | 北米、欧州、アジア太平洋での普及が進展中 | 中期(2〜4年) |

| 貨物マーケットプレイスの統合が動的な輸送能力調達を可能に | +1.2% | 北米・欧州が中核、アジア太平洋へ拡大中 | 中期(2〜4年) |

| オープンソースのテレメトリAPIとマイクロサービスが中小企業向けモジュール型輸送管理システムを解放 | +1.1% | グローバル、アジア太平洋および新興市場で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースの輸送管理システム導入がサービス提供コスト削減を加速

マルチテナントのクラウドプラットフォームは、荷主需要のプール化、リアルタイムの運賃照会による自動キャリア選択、ピーク時の弾力的なコンピューティングスケーリングにより、貨物コストを15〜25%削減します。[1]Oracle Corporation、「Oracle Fusion Cloud輸送管理」、oracle.com輸送管理システム市場はサブスクリプション価格設定の恩恵を受けており、設備投資を不要にし、ベンダーのインセンティブを定時・コスト効率の高い実行と一致させます。OracleとSAPは2024年にルーティングエンジンをインメモリアーキテクチャに移行し、計画から実行までのレイテンシを数分から数秒に短縮しました。一方、Blue Yonderは需要センシングとルーティング決定を融合させ、在庫を積極的にシフトすることで欠品リスクを低減しました。毎月新機能をリリースできる能力により、規制の変化に合わせて機能を最新の状態に保つことができます。また、企業はハードウェアの更新サイクルを回避し、節約分をデータサイエンス人材と継続的改善プログラムに充てることができます。

電子商取引とオムニチャネル小売がリアルタイムのラストマイル最適化を要求

当日配送の約束により計画ウィンドウが数日から数時間に短縮され、小売業者は高度なルート再シーケンスロジックを輸送管理システムのワークフローに組み込むことを余儀なくされています。Amazonが2024年に配送サービスパートナーネットワークを4,500社の契約業者に拡大したことで、消費者向け追跡ページと同期する軽量モバイルインターフェースへの需要が高まりました。[2]Amazon.com Inc.、「Amazon航空フリート拡張」、amazon.comルート密度アルゴリズムにより、高輸送量の荷主の都市部における1個あたりの配送コストが30〜40%削減されましたが、これはクラウドの弾力性と詳細なテレメトリなしには不可能な節約です。クラウドソーシング型配送モデルは動的な輸送能力マッチングとリアルタイム入札を必要としますが、これはレガシーのオンプレミスプラットフォームでは対応できない機能です。通常、人口密集地から16km以内に設置されるマイクロフルフィルメントセンターは、15〜30分ごとに在庫配置と配送決定を共同最適化するシステムの必要性を高めています。

AI駆動の予測到着時刻ツールが留置・サービスレベル契約違反ペナルティを削減

留置ペナルティは米国のトラック輸送業界に年間12億〜18億米ドルのコストをもたらしているため、荷主は遅延到着前に倉庫に警告を発する予測到着時刻アルゴリズムに喜んで費用を支払います。[3]Project44、「ムーブメントプラットフォームキャリア統合」、project44.com機械学習モデルはテレマティクス、電子ログデバイスデータ、気象情報を取り込み、到着時刻の精度95%を達成します。輸送管理システム市場において、これらのツールはドックの混雑を緩和し、ドライバーの稼働率を向上させ、自動アポイントメントスケジューリングをサポートします。ベンダーはキャリア統合の深さで差別化を図っています。Project44は2025年までに180のテレマティクスプロバイダーと接続し、Descartes社はSmartWay排出量計算機を貨物監査ワークフローに直接組み込みました。予測分析はまた、手動のディスパッチャー介入なしにサービスレベル契約を維持しながら、積極的な再ルーティングを可能にします。

電子ログデバイスおよび温室効果ガス報告に関する規制がデジタル貨物輸送を推進

連邦自動車運送安全局の電子ログデバイス規則により、輸送管理システムベンダーが自動的に取り込むドライバー勤務時間データの継続的なストリームが生成されました。欧州では、Fit for 55により500台以上の車両を保有するフリートがスコープ3排出量を報告することが義務付けられ、炭素追跡モジュールの採用が加速しています。中国の新興炭素取引パイロットも同様に、キャリアが輸送をエンドツーエンドで計測することを義務付けています。手動のスプレッドシートでは輸送単位ごとのエビデンスに対する監査人の期待に応えられないため、規制上の期限が遅れている企業を輸送管理システム市場に引き込んでいます。ベンダーは、監査対応レポートを生成し、法定期間のデータを自動アーカイブするコンプライアンスダッシュボードで継続的な収益を得ています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーERP・倉庫管理システムスタックとの高い統合コスト | -1.2% | グローバル、オンプレミスのSAPまたはOracleシステムを持つ企業で最も深刻 | 中期(2〜4年) |

| クラウド展開におけるデータセキュリティとプライバシーへの懸念 | -0.8% | 欧州、北米、アジア太平洋での普及が進展中 | 短期(2年以内) |

| 分析モジュールを活用するための社内データサイエンス人材の不足 | -0.6% | グローバル、北米および一部のアジア太平洋都市に人材が集中 | 長期(4年以上) |

| 断片化したキャリアテレマティクス標準がマルチモーダル可視性を阻害 | -0.7% | グローバル、特に国際輸送 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーERP・倉庫管理システムスタックとの高い統合コスト

SAP ECCまたはOracle E-Business Suiteを運用している企業は、レガシーシステムに最新のAPIが欠如しているため、クラウド輸送管理システムを重ねる際に50万〜300万米ドルの統合費用が発生します。ERPインスタンスが増えるごとに複雑さが増し、顧客、製品、拠点のマスターデータを双方向にマッピングする必要があります。Manhattan Associatesは2024年に統合プロジェクトからの専門サービス収益が前年比18%増加したと報告しており、この摩擦を裏付けています。一部のメーカーは、より広範なデジタルトランスフォーメーションが完了するまで輸送管理システム市場の採用を延期し、展開スケジュールを数年延ばしています。この負担は資本集約型の業種に最も重くのしかかり、デジタルネイティブの小売業者は数週間でクラウド輸送管理システムを導入できます。

クラウド展開におけるデータセキュリティとプライバシーへの懸念

医薬品、防衛品目、または決済データを扱う荷主は、貨物データをオフプレミスに移行する前に厳格な内部審査を満たす必要があります。欧州連合の一般データ保護規則は違反に対してグローバル売上高の最大4%の罰金を課すと脅しており、データレジデンシーと暗号化キーの管理に対する要求を促しています。クラウドプロバイダーはISO 27001およびSOC 2認証を取得していますが、社内セキュリティチームは依然として侵入テストを実施し、詳細なインシデント対応プレイブックを要求しています。成熟したベンダーがほとんどの個別企業が負担できる以上のセキュリティに投資しているという証拠があるにもかかわらず、侵害リスクの認識が意思決定サイクルを遅らせています。したがって、輸送管理システム産業は、デューデリジェンスが完了すれば商談を失うことはほとんどないものの、販売サイクルを長引かせる信頼のギャップを乗り越える必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:航空輸送が医薬品中心の市場環境で勢いを増す

道路貨物は2025年に輸送管理システム市場の56.91%のシェアを占め、国内流通における積載量および積載量未満サービスの継続的な優位性を示しました。しかし、航空貨物は最も速い年平均成長率9.83%を記録しています。これは、製薬メーカーが高価値バイオロジクスをドアツードアの輸送時間を48時間未満に短縮する航空便に切り替え、温度逸脱リスクを抑制しているためです。国際航空運送協会のONE Record標準により、航空会社とフォワーダーがリアルタイムで予約・ステータスAPIを公開できるようになり、航空中心のワークフローにおける輸送管理システム市場規模はさらに拡大しています。鉄道とトラック間のコンテナ移送を同期するインターモーダルモジュールは、1,600km路線での鉄道競争力の維持に貢献していますが、スケジュールの硬直性が需要急増への迅速な対応を制限するため、成長は航空に遅れをとっています。海上貨物ユーザーは、単一のコントロールタワー内で船舶スケジュール、港湾混雑、ドレージアポイントメントをマッピングする専門的なコンテナ追跡拡張機能に依存しています。

Amazon Airが2025年にフリートを110機に拡大したことで航空貨物技術の採用が加速し、小売業者は国際電子商取引パッケージの分単位のステータスフィードを要求するようになりました。ベルリンを拠点とするマーケットプレイスのCargo.oneは100の航空会社と統合し、主要な輸送管理システムベンダーに直接リンクしたワンクリック予約ポータルを構築し、従来の3日間の見積もりサイクルを数秒に短縮しました。規制圧力が採用を促進しています。国際民間航空機関のCORSIAフレームワークは航空会社に輸送への炭素排出量の割り当てを義務付けているため、コストと並んで排出量データを表示する輸送管理システムモジュールがキャリア選択に影響を与えるようになっています。小規模荷主がインスタントスポット輸送能力にアクセスするにつれてネットワーク密度が高まり、積載率が向上し、輸送管理システム市場の価値提案がさらに強化されています。

展開形態別:クラウドが弾力的なスケーラビリティで優位を維持

クラウドソリューションは2025年に61.23%の収益を獲得し、従量課金制の課金が輸送量に応じてスケールするため、季節的に変動する小売業者にとって決定的な要因となり、代替手段を年平均成長率9.61%で上回っています。輸送管理システムの顧客はまた、ダウンタイムなしに迅速な規制更新とAIアップグレードを提供する月次機能リリースを重視しており、これはレガシーのオンプレミスアーキテクチャでは利用できない柔軟性です。ハイブリッドモデルはマスターデータをローカルに保持しながらクラウドで実行を処理し、データレジデンシーを証明する必要がある規制産業に訴求していますが、全体的な成長は遅いままです。ベンダーはオンプレミスのロードマップを廃止し始めており、Oracleは2025年に最後の主要なオンプレミス機能パックを発行し、エンジニアリング能力をSaaSエディションに振り向けました。

Blue Yonderは2024年にLuminateスイートをMicrosoft Azure上で再構築し、顧客が6ヶ月以内に計画サイクルを40%短縮し、積載統合を12%改善したと述べています。KuebixおよびGtmsのフリーミアム提供がエントリーレベルの機能を解放し、プレミアム分析がアラカルトで販売されるため、マイクロ企業も今や実行可能な購入者となっています。AIおよび機械学習のワークロードはクラウドデータセンターのGPUアクセラレーテッドクラスターを活用し、リードタイムの変動性と炭素フットプリントを予測する輸送タイプ固有のモデルを可能にします。クラウドプロバイダーが厳格な監査に合格し、侵害の見出しがパッチ未適用のオンプレミスサーバーに関連するケースが増えるにつれて、セキュリティへの懸念は薄れ続けています。その結果、輸送管理システム市場はSaaSへと不可逆的に傾いています。

企業規模別:中小企業がモジュール型SaaSで迅速な投資回収を実現

大企業は2025年の収益の66.74%を生み出し、規模を活用してボリュームディスカウントを確保し、グローバル展開に資金を提供しました。しかし、中小企業はOpen Logistics Foundationが公開したオープンソースのテレメトリ標準が独自のミドルウェアコストを排除するため、規模コホートの中で最も速い年平均成長率9.67%で拡大しています。マイクロサービスにより、中小企業は必要なものだけをライセンス供与でき、今日はルート最適化、明日は貨物監査というように、総所有コストを5万ユーロ(5万6,000米ドル)未満に抑えることができます。欧州連合のデジタルヨーロッパプログラムなどの政府バウチャーは、クラウドソフトウェアコストの最大50%を補助し、小規模輸出業者の採用を加速しています。

ベンチャーキャピタルは2024年に中小企業向けロジスティクステクノロジーに18億米ドルを投入し、このセグメントの上昇余地を確認しました。中小企業はマーケットプレイス統合の恩恵を受けています。これは、契約レートを交渉するレバレッジが不足しているため、隠れた輸送能力を表面化するインスタントスポット入札を高く評価するからです。ベンダーは、専任のアナリストなしに実用的な洞察を提供するガイド付きワークフローと事前構築済みダッシュボードを組み込むことで対応しています。輸送管理システム市場規模は大企業からの方が依然として大きいですが、収益の多様化によりサプライヤーは特定の業種における景気循環的なショックから保護されます。年間1,000件未満の積載を移動するマイクロ企業は、トランザクションごとにわずかな金額を請求し、初期費用の衝撃を排除する従量課金制のおかげで、今やターゲットにできるようになっています。

エンドユーザー産業別:医療がシリアライゼーション義務付けにより成長をリード

小売・電子商取引は2025年に28.77%を占め、オムニチャネルフルフィルメントモデルが継続的なルート再シーケンスとラストマイル密度最適化に依存しています。しかし、医療・医薬品は医薬品サプライチェーンセキュリティ法のシリアライゼーションと温度管理貨物要件に後押しされ、2031年まで業種横断で最も速い年平均成長率10.22%を記録しています。コールドチェーン輸送は医薬品コストの10%を占める可能性があるため、わずかなルーティングの改善でも意味のある利益率保護をもたらします。McKessonは2024年に監査証跡要件への準拠とリコールリスクの低減のために輸送管理・追跡システムに1億2,000万米ドルを投資しました。食品・飲料の荷主は産地の透明性に対する消費者の需要を満たすためにブロックチェーンインターフェースを採用し、自動車メーカーは半導体不足を軽減するためにコントロールタワーアプリを組み込んでいます。

サードパーティロジスティクスプロバイダーは設定可能な輸送管理システムプラットフォームを活用してマルチクライアントネットワークを調整し、付加価値サービスとして通関および貨物監査モジュールを追加しています。ジャストインタイム生産モデルを持つメーカーは、組立ラインの停止を防ぐために予測到着アラートに依存し、ルーティングロジックにリスクバッファを組み込んでいます。したがって、輸送管理システム市場は業種を超えて多様化していますが、温度逸脱や偽造医薬品に対する責任が大きく、交渉の余地のないコンプライアンス予算を生み出すため、医療は突出した勢いを維持しています。

コンポーネント別:サービスが統合の複雑さにより成長

ソフトウェアは2025年に収益の69.83%を生み出しましたが、企業がクラウド輸送管理システムを倉庫管理、通関、貿易コンプライアンスシステムと統合するためのコンサルティングと統合を求めるため、サービスは年平均成長率9.37%で拡大しています。グローバルネットワークの展開が数十カ国にわたるデータ調和を必要とする場合、導入エンゲージメントは初期ライセンス価値と同等になることがあります。Descartes社は2024年度に炭素計算と通関申告の専門知識を求める顧客から専門サービス受注が22%増加したことを開示しました。サブスクリプションモデルはベンダーの収入を前払いライセンス料から継続的なサポートへとシフトさせ、耐久性のある年金ストリームを生み出しています。

サポートサービスには、継続的な設定チューニング、API監視、ユーザー有効化ワークショップが含まれます。予測モデルのトレーニングには過去の輸送データのクレンジングとパラメータ最適化が必要なため、AIを組み込んだモジュールが新たなコンサルティング業務を生み出しています。ベンダーはマネージドアナリティクスを段階的なサポートプランにバンドルし、事実上データサイエンスをサービスとして提供しています。その結果、輸送管理システム産業は、ソフトウェアとサービスが絡み合って長期的な顧客成功を持続させるハイブリッドな価値提案へと進化しています。

アプリケーション別:荷主が留置コスト削減を収益化する中で可視性が急増

受注管理は2025年に27.93%のシェアでトップとなり、入札とキャリア受諾をデジタル化しました。しかし、リアルタイム可視性・追跡は荷主が留置回避と顧客体験向上を収益化するにつれて年平均成長率9.96%で成長しています。Project44のMovementハブはトラックのGPSを15分ごとにポーリングし、積載の90%について2時間以内の到着時刻を予測し、正確なドックスケジューリングを可能にします。ルート最適化は、軽油価格の変動とドライバー不足がキャリアに空走距離の排除を強いるため、相当なシェアを保持しています。貨物監査モジュールは重複請求と未承認の付帯料金を検出し、高輸送量の荷主に数百万ドルを回収します。

コントロールタワーの概念が成熟するにつれて、倉庫統合のユースケースが増加しています。Trimbleの輸送管理システムと主要な倉庫管理スイートの統合は、在庫レベルが低下すると自動的に補充注文をトリガーし、安全在庫レベルを削減します。ESGレポーティングが勢いを加えており、規制当局は今や輸送単位ごとの炭素フットプリントを期待しているため、可視性ダッシュボードは排出量とコストを重ね合わせてモード決定を導きます。その結果、分析・レポーティングに割り当てられた輸送管理システム市場規模は増加し続けています。

地域分析

北米は2025年に輸送管理システム市場の42.67%という最大の地域シェアを保持しており、これは成熟した電子商取引の普及、電子ログデバイスの厳格な施行、およびオーケストレーションの複雑さを高める断片化したキャリアベースによるものです。採用が飽和点に達するにつれて成長は安定しますが、プレミアムAI機能、自律走行車統合、炭素最適化モジュールから収益が拡大しています。アジア太平洋地域は2031年まで年平均成長率9.91%で拡大しており、中国の物流コストを10%削減する義務付けとインドの電子ウェイビルシステムがデジタル貨物書類を義務付けることが牽引しています。中国の省補助金は認定輸送管理システムを採用するキャリアのソフトウェアコストの最大30%を補助し、インドの1,200万台の小型トラックからなる断片化したフリートは、空走距離比率を40%から25%に低下させるマーケットプレイス統合に価値を見出しています。

欧州は相当なシェアを保持しており、ドイツ、フランス、英国が国際輸送の通関の複雑さとFit for 55の炭素報告義務に対応するために輸送管理システムを採用しています。ネイティブの多言語インターフェースと付加価値税準拠の請求書発行を持つベンダーが優位に立ちます。中東・アフリカ地域、特にアラブ首長国連邦とサウジアラビアは、経済の多様化のために通関自動化に投資しており、DP Worldが2024年にグローバルターミナル全体でOracle輸送管理を展開したことでコンテナの滞留時間が18%短縮されました。南米は統合コストの逆風と通貨変動に直面していますが、ブラジルとアルゼンチンのキャリアは軽量なルート最適化アプリを採用して軽油インフレを相殺しています。日本の高齢化するドライバー労働力は、残業を削減するためにAI支援ディスパッチングへとフリートを押し進め、国内需要を強化しています。

ベンチャーキャピタルの流入が勢いを加えており、アジア太平洋のロジスティクステクノロジースタートアップは2024年に42億米ドルを調達し、ローカライズされたイノベーションのパイプラインを確保しています。マレーシアの国家物流計画やオーストラリアの貨物・サプライチェーン戦略などの政府の青写真は、ベンチャー支援に加えて補助金と税額控除を重ね、中小企業の採用を加速しています。

競合環境

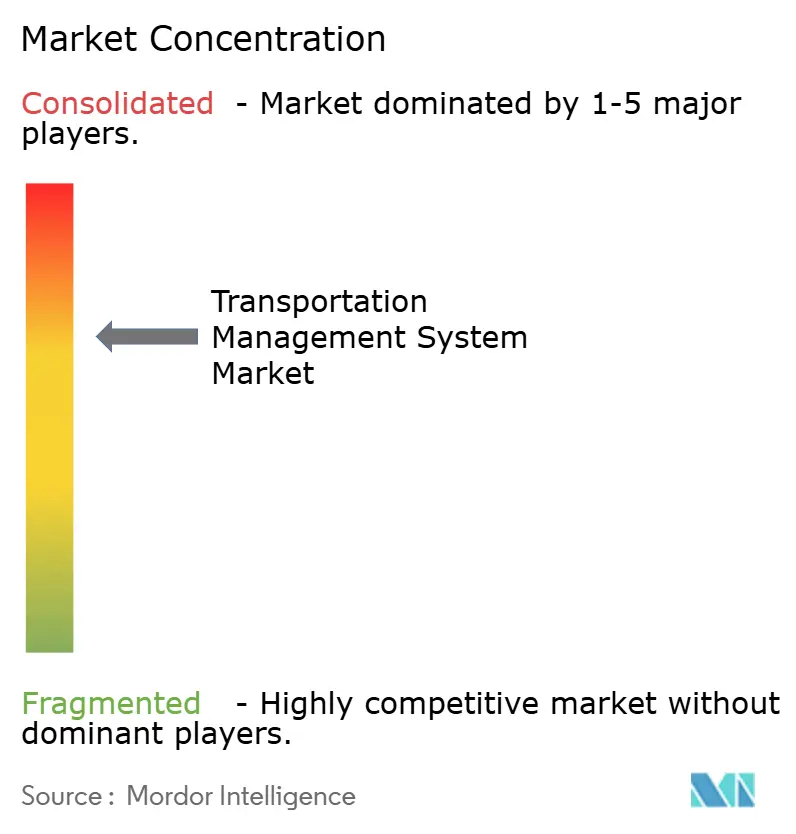

輸送管理システム市場は依然として中程度に断片化しており、上位10社のベンダーが2025年の収益の約57%を占め、地域・業種専門業者には大きな余地が残されています。ERPの既存ベンダーであるSAPとOracleは、輸送管理システムモジュールを財務・調達スイートにバンドルすることでインストールベースを守り、一方でBlue Yonder、Descartes、Manhattan Associatesなどのベストオブブリードベンダーは、完全なERPアップグレードを必要としない高速リリースサイクルとモジュール型アーキテクチャで差別化を図っています。Uber FreightやProject44などの貨物マーケットプレイスプラットフォームは、実行・可視性ツールをネイティブに組み込んでおり、従来のサプライヤーは荷主が計画画面を離れることなくスポット輸送能力を調達できるオープンAPIを公開することを余儀なくされています。

2024年以降、戦略的活動が活発化しています。Oracleは2025年9月にFusion Cloud輸送管理プラットフォームに200以上の海上、航空、鉄道キャリアからのリアルタイムデータフィードを追加し、積載の90%について予測到着精度を2時間以内に改善しました。Descartes社は2025年8月にAscendTMSを8,500万米ドルで買収して貨物ブローカーセグメントに参入し、12,000の新規顧客を獲得して通関・貿易コンプライアンスモジュールをクロスセルしました。Blue Yonderは2025年12月にMicrosoftと提携し、Azure OpenAIの会話型検索をLuminate Control Towerに組み込み、早期採用者の手動監視作業を推定40%削減しました。

小規模な挑戦者は、フリーミアム層と従量課金制の課金でエントリーコストをほぼゼロに近づけることで価格に敏感なマイクロ企業をターゲットにし、CargoSmartのようなニッチプロバイダーは海上固有のワークフローと通関コンプライアンスに特化しています。特許活動はAI駆動のルート最適化、ブロックチェーントレーサビリティ、自律走行車統合へとシフトしており、製品差別化の次のフェーズを示しています。ISO 28000サプライチェーンセキュリティとISO 14001環境報告をダッシュボードに直接統合するベンダーは、荷主がターンキーコンプライアンスを求める中で優位に立ちます。全体として、競争はグローバルスイートの規模効率性と機動性・専門性のバランスを取り、パートナーシップと買収が毎年リーダーボードを再形成するダイナミックな環境を生み出しています。

輸送管理システム産業のリーダー企業

SAP SE

Oracle Corporation

Blue Yonder Group, Inc.

Descartes Systems Group

Manhattan Associates

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Blue YonderはMicrosoftと提携し、Azure OpenAIのチャット機能をLuminateに組み込み、手動監視を40%削減する会話型輸送照会を実現しました。

- 2025年9月:OracleはFusion Cloud輸送管理を200のキャリアをカバーする予測マルチモーダル可視性で拡張しました。

- 2025年8月:Descartes社はAscendTMSを8,500万米ドルで買収し、北米の12,000のブローカー顧客を追加しました。

- 2025年6月:SAPはS/4HANA輸送管理2025をリリースし、早期採用者の間でキューブ利用率を8〜12%改善するAI駆動の積載構築機能を搭載しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、輸送管理システム(TMS)市場を、荷主、キャリア、ロジスティクスパートナーが物品の物理的な移動を計画、実行、最適化しながら可視性、支払い、監査機能を提供するクラウドベースおよびオンプレミスのソフトウェアと定義しています。Mordor Intelligenceチームは、コア輸送管理システムのコードベースを所有・維持するベンダーが生み出すライセンス、サブスクリプション、マネージドプラットフォーム料金から生じる収益を測定しています。

調査範囲の除外:フリートテレマティクスハードウェア、純粋な貨物ブローカレッジ収益、スタンドアロンのルート計画アプリはこの範囲外です。

セグメンテーション概要

- 輸送モード別

- 道路輸送

- 鉄道輸送

- 航空輸送

- 海上輸送

- 展開形態別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- マイクロ企業

- エンドユーザー産業別

- 製造業

- 小売・電子商取引

- 食品・飲料

- 医療・医薬品

- 自動車

- サードパーティロジスティクスおよびロジスティクスサービスプロバイダー

- コンポーネント別

- ソフトウェア

- サービス

- コンサルティング

- 統合・導入

- サポート・保守

- アプリケーション別

- 受注管理

- ルート計画・最適化

- 貨物監査・支払い

- リアルタイム可視性・追跡

- 在庫・倉庫統合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、急成長するアジア太平洋地域のソフトウェアプロダクトマネージャー、サードパーティロジスティクスユーザー、独立した貨物監査人にインタビューを実施しました。彼らの洞察により、典型的なシート数、統合の課題、レガシーのオンプレミスシステムがマルチテナントSaaSに切り替えられるペースが明確になり、普及曲線と将来の成長限界を精緻化することができました。

デスクリサーチ

Mordorのアナリストは、世界銀行の物流指標、国連Comtradeの輸送フロー、各国の輸送統計局などの公開マクロソースから始め、最終的に輸送管理システムの採用を促進する貨物量を把握しました。サプライチェーン管理専門家協議会や米国トラック協会などの団体の業界団体白書はコストベンチマークとデジタル化比率を提供し、QuestelからのパテントアナリティクスとDow Jones Factiva経由のターゲットニュース検索はイノベーションのホットスポットとベンダー活動を浮き彫りにしました。企業の有価証券報告書、投資家向け資料、SEC提出書類は平均販売価格と展開ミックスの基準を設定するのに役立ちました。このリストは例示的なものであり、網羅的ではありません。前提条件を精緻化し、数値を相互確認するために多くの追加的な二次情報源が検討されました。

市場規模推計と予測

トップダウンの「貨物支出プール×デジタル化率」モデルが2024年のベースラインを確立し、サンプリングされたベンダー収益の積み上げや地域チャネルフィードバックなどの選択的なボトムアップ検証で裏付けられています。主要変数には、グローバル貨物支出、国際電子商取引量、輸送あたりの平均サブスクリプション価格、SaaS移行シェア、規制上の電子ログ義務付け、サプライチェーンレジリエンス投資が含まれ、すべて2030年まで予測されています。

予測については、貨物支出成長とSaaS普及率および価格弾力性要因を組み合わせた多変量回帰がベースの年平均成長率を生み出し、一次専門家が検証しました。ボトムアップの収益集計が乖離した場合、総支出プールを変更するのではなく、地域の採用率を調整することでギャップを調整しました。

データ検証と更新サイクル

モデルアウトプットは過去のベンダー開示に対して分散チェックを通過し、異常値は承認前にシニアアナリストのレビューをトリガーします。データセットは毎年更新され、主要なM&A、規制の変化、マクロショックなどの重要なイベントが市場ダイナミクスを変化させた場合には中間更新が行われます。

Mordorの輸送管理システムベースラインが信頼性を持つ理由

企業が異なる収益バケット、割引ルール、更新サイクルを選択するため、公開されている推計はほとんど一致しません。当社の分析によると、最大のギャップは他の出版社がブローカレッジマージンをバンドルしたり、テレマティクスデバイスを含めたり、最近のSaaS価格トレンドを検証せずに古い採用率を外挿したりする場合に生じます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 129億4,000万米ドル(2024年) | ||

| 135億米ドル(2023年) | グローバルコンサルタントA | ブローカレッジと可視性専用ツールを含む;古い価格デッキを使用 |

| 104億5,000万米ドル(2023年) | 業界誌B | 中堅SaaSベンダーを除外;アジア太平洋のサンプリングが限定的 |

これらの比較は、Mordorの厳格な調査範囲、二層モデリング、年次更新が、明確な変数と再現可能なステップに追跡可能な、バランスのとれた透明なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

輸送管理システム市場の2031年の予測値はいくらですか?

輸送管理システム市場は2031年までに148億9,000万米ドルに達すると予測されており、期間中の年平均成長率は8.93%です。

最も速く拡大している展開モデルはどれですか?

クラウド展開は年平均成長率9.61%で拡大しており、従量課金制の課金、弾力的なコンピューティング、迅速な機能リリースがオンプレミスの代替手段を上回っています。

医療が輸送管理システム採用において最も速く成長している業種である理由は何ですか?

シリアライゼーション、コールドチェーンの温度管理、厳格な監査要件が、医療・医薬品の荷主にリアルタイム追跡とコンプライアンスモジュールへの投資を促し、年平均成長率10.22%を支えています。

中小企業は輸送管理システムからどのような恩恵を受けていますか?

中小企業はモジュール型SaaSの価格設定、オープンソースのテレメトリAPI、政府バウチャーを活用して統合コストを削減しており、このセグメントの年平均成長率9.67%につながっています。

予測期間中に最も高い成長率を示す地域はどこですか?

アジア太平洋地域が最も速く成長している地域であり、中国とインドの政策インセンティブがデジタル貨物輸送の採用を加速させることで年平均成長率9.91%が見込まれています。

リアルタイム可視性採用の急増を支える機能セットは何ですか?

分単位のGPSポーリング、予測到着時刻アルゴリズム、留置コストダッシュボードが荷主の費用削減と顧客体験向上を支援し、可視性モジュールの年平均成長率9.96%を促進しています。

最終更新日: