自動車ボディ・イン・ホワイト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 146.92 十億米ドル |

| 市場規模 (2031) | 174.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ボディ・イン・ホワイト市場分析

自動車ボディ・イン・ホワイト市場規模は2026年に1,469.2億米ドルと推定され、2025年の1,419.2億米ドルから成長し、2031年には1,746.7億米ドルとなる見通しで、2026年から2031年にかけて3.52%のCAGRで拡大します。この成長の原動力は、軽量車両への規制圧力、急速な電動化の進展、そして部品点数を削減しつつねじり剛性を高めるギガキャストの普及にあります。自動車メーカーは費用対効果の高い軽量化のために第三世代超高強度鋼を採用する一方、アルミニウム、複合材料、マグネシウムソリューションも存在感を増しています。ティア1サプライヤーは、サプライチェーンを短縮しカーボンボーダー政策に対応する統合型マルチマテリアルソリューションと現地生産体制の構築で対応しています。一方、構造用バッテリーパックとギガキャストを先駆けて採用した中国OEMが世界の競争力学を再構築しており、既存企業は次世代ボディショップへの設備投資の加速を余儀なくされています。

レポートの主要ポイント

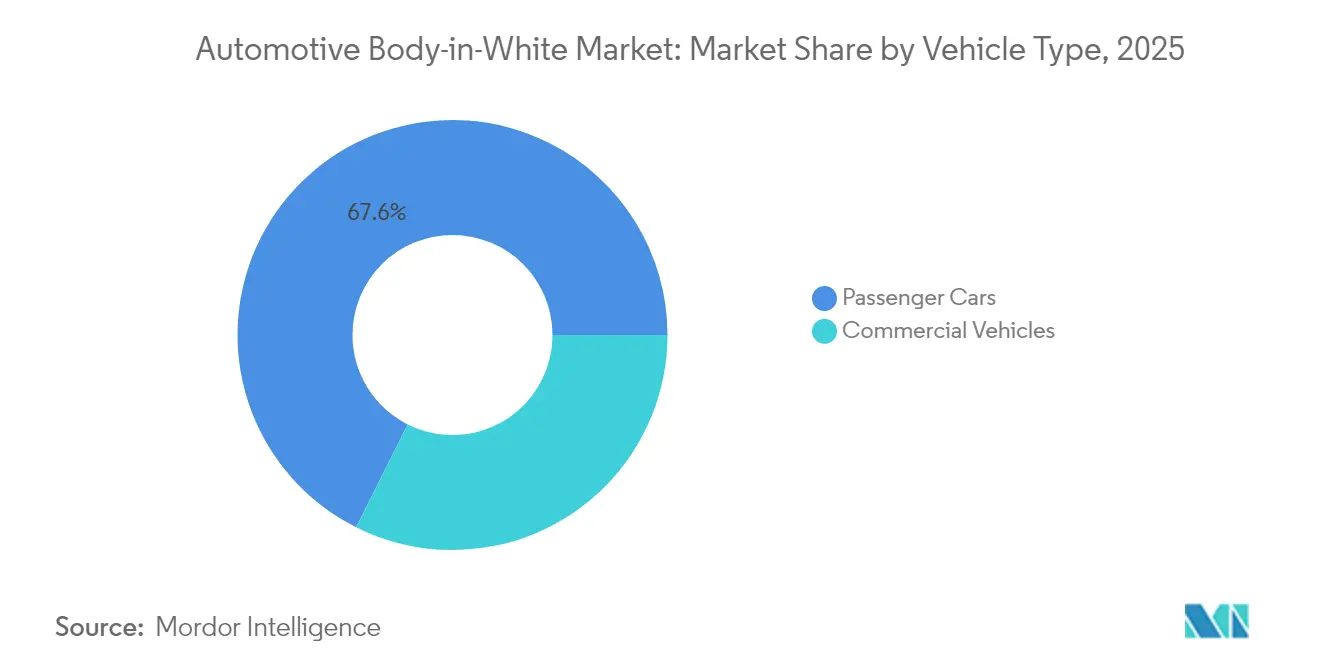

- 車両クラス別では、乗用車が2025年の自動車ボディ・イン・ホワイト市場規模の67.60%を占めた一方、商用車は2031年にかけて4.43%のCAGRでの成長をリードすると予測されています。

- 推進タイプ別では、内燃機関が2025年の自動車ボディ・イン・ホワイト市場シェアの62.70%を占め、電気自動車は2031年まで10.84%のCAGRを記録する見通しです。

- 材料タイプ別では、鉄鋼が2025年の自動車ボディ・イン・ホワイト市場規模の62.80%を占め、アルミニウムは2026年から2031年にかけて最速の6.07%のCAGRを記録すると予測されています。

- 材料接合技術別では、抵抗スポット溶接が2025年の自動車ボディ・イン・ホワイト市場シェアの57.20%を維持し、接着剤およびハイブリッド接合ソリューションは2026年から2031年にかけて3.76%のCAGRで拡大しています。

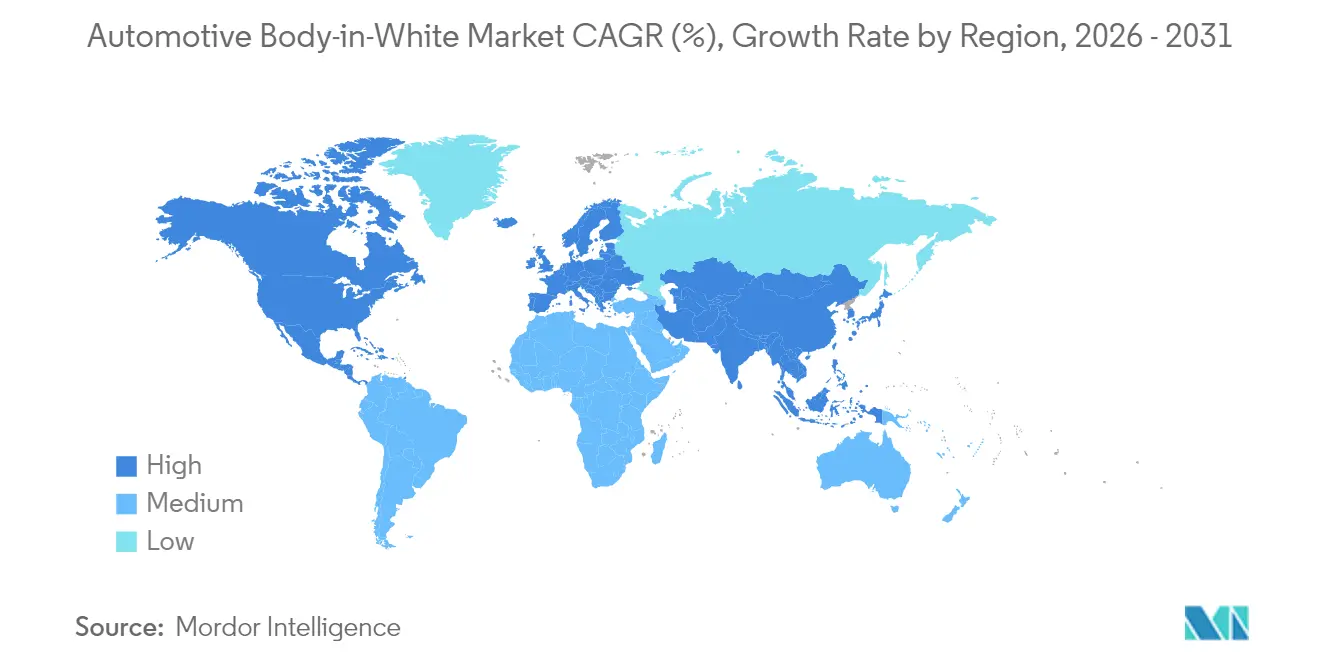

- 地域別では、アジア太平洋地域が2025年の自動車ボディ・イン・ホワイト市場シェアの45.60%を占め、同地域は2031年にかけて4.69%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車ボディ・イン・ホワイト市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量車両への需要の増大 | +1.2% | 欧州および北米が先行採用、グローバル展開 | 中期(2〜4年) |

| EV生産プラットフォームの急速な拡大 | +1.1% | 中国・欧州・北米が中核、ASEANへ拡大 | 短期(2年以内) |

| 厳格な世界的CO₂・燃費規制 | +0.9% | 欧州・北米・中国が先行、新興市場へ波及 | 長期(4年以上) |

| 高強度鋼およびアルミニウム合金の進歩 | +0.8% | グローバル、ドイツ・日本・韓国にR&D集中 | 中期(2〜4年) |

| 中国EV OEMによるギガキャスト構造の採用 | +0.7% | 中国先行、世界のEVメーカーへ拡大 | 短期(2年以内) |

| ASEAN新設EV工場による現地BIW能力の強化 | +0.6% | ASEANが中核、地域・輸出市場に貢献 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量車両への需要の増大

世界市場が規制基準を強化するにつれ、自動車業界はますます軽量化に取り組んでいます。自動車メーカーは現在、安全性と性能基準を維持しながら車両重量を削減するため、先進材料と革新的な設計戦略を採用しています。次世代高強度鋼が最前線に立ち、構造的完全性や衝突安全性を損なうことなく顕著な軽量化を実現しています。同時に、電気自動車の普及が急増する中、軽量ボディ構造への注目が高まっており、わずかな軽量化でも走行距離の大幅な改善につながります。

アルミニウムスペースフレームはプレミアムセグメントで支持を獲得してきましたが、製造コストの高さが量産市場での広範な採用を妨げています。このため、メーカーは材料選定において性能・コスト・製造可能性を慎重に検討しています。

EVの生産プラットフォームの急速な拡大

専用EVプラットフォームは部品点数を削減し、荷重経路を兼ねる構造用バッテリーパックを実現します。テスラのオースティン工場は、前後一体型ギガキャストへの移行後、部品点数が30〜40%削減されたと報告しています[1]Tesla Inc.、「2025年インパクトレポート」、Tesla、tesla.com。BYDとNIOはセル・トゥ・パック構造を採用し、新たな接合・熱バリアソリューションを必要としています。プレミアム電気自動車が高電圧アーキテクチャを採用するにつれて電気的絶縁性への需要が急増し、構造部品への複合材インサートへの依存が高まっています。大型バッテリーパックの重量は、超強力な材料と精緻な構造設計の必要性を高めています。これを受けて、自動車メーカーは先進鋼材を採用しトポロジー最適化を活用することで、次世代車両プラットフォームにおける安全性・性能・効率性を調和させています。

厳格な世界的CO₂・燃費規制

EUの「フィット・フォー55」は2035年までに新車販売の完全ゼロエミッション化を目標とし、軽量化をプログラム予算に組み込んでいます。中国のデュアルクレジット制度は、有利なNEVスコアを獲得するために軽量化を促進しています[2]中国自動車工業協会、「NEV月次データ」、CAAM、caam.org.cn。米国のCAFE規制は2026年にフリート平均40.4マイル/ガロンを求め、かつて高級セグメントに限られていたマルチマテリアル設計を後押ししています。車両開発者はコンプライアンスコストの重圧をますます感じており、それがプログラム予算の相当部分を占めています。多くは費用対効果の高い戦略として、規制要求に対応するためにボディ・イン・ホワイト構造の最適化を進めています。一方、炭素国境調整メカニズム(CBAM)の導入は材料調達を再構築します。炭素集約型鉄鋼の輸入にペナルティを課すことで、CBAMは業界をより環境に優しい低排出原材料へと誘導しています。こうした動向は、自動車設計と調達における軽量化と材料効率の重要性を浮き彫りにしています。

ASEAN新設EV工場による現地BIW能力の強化

電気自動車(EV)組立工場を誘致するため、タイ、インドネシア、ベトナムは長期的な税制優遇措置を導入しています。これらのインセンティブは、各国をアジア地域のEV製造における競争力のあるハブとして位置づけることを目的としています。新設された工場は、多様なマルチマテリアルラインに対応したモジュール型ボディショップを備えています。これらの先進施設は、進化する製造ニーズに対応するよう設計されており、将来にわたって接着剤、レーザー溶接、高強度鋼への安定した需要を確保しています。さらに、モジュール性と柔軟性へのこだわりは、イノベーション促進と世界的なEV需要の拡大への対応に向けた地域の取り組みを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進BIW材料の高コスト | -0.8% | グローバル、価格敏感な新興市場で最も顕著 | 短期(2年以内) |

| マルチマテリアル構造の複雑な接合・修理 | -0.6% | 確立されたサービスネットワークを持つ先進市場 | 中期(2〜4年) |

| 低炭素鉄鋼・アルミニウム供給の不足 | -0.5% | EUおよび北米が環境配慮型材料採用をリード | 長期(4年以上) |

| ギガキャストボディの保険・修理コストリスク | -0.4% | 先進的なEV普及とギガキャストを持つ市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進BIW材料の高コスト

軽量材料は自動車技術革新の要ですが、その採用はコスト・インフラ・サプライチェーンの動態が絡み合っています。軽量化の利点で称賛されるアルミニウムは、従来の鉄鋼に比べて顕著なプレミアムが発生します。この価格差により、アルミニウムはプレミアム車両セグメントにより適したものとなり、量産市場向けアプリケーションでは敬遠されています。一方、炭素繊維強化プラスチック(CFRP)は優れた強度重量比を誇りますが、材料・加工コストの高さから使用が主に超高級車に限られています。

さらに、金属は確立されたリサイクルインフラの恩恵を受けますが、複合材料は大きく遅れており、所有コストを押し上げ循環経済の可能性を制限しています。アルミニウムがその典型例です。原材料価格の予測不可能性は調達戦略をさらに複雑にし、メーカーの長期計画に課題をもたらしています。

マルチマテリアル構造の複雑な接合・修理

接着剤接合部には完璧な表面処理とオーブン硬化が不可欠であり、資本支出の増加とタクトタイムに関連するリスクをもたらします。これらのプロセスは、さまざまな用途において重要な接合部の耐久性と信頼性を確保します。ガルバニック腐食を防ぐため、アルミニウム・鉄鋼界面には絶縁層が必要であり、これらのプロセス工程を見落とすと潜在的な保証リスクが生じ、長期的な性能に影響を与える可能性があります[3]Gestamp Automoción、「マルチマテリアル接合ガイドライン」、Gestamp、gestamp.com。衝突修理では、セクション全体の交換により請求額が最大60%増加する可能性があり、保険会社と顧客の修理コストを大幅に増大させます。多様な独自システムは、ボディショップに対して長時間の訓練と広範な部品在庫を必要とし、業務の複雑化と運営コストの上昇をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車が構造的イノベーションを牽引

乗用車は2025年の自動車ボディ・イン・ホワイト市場規模の67.60%を占め、商用車は2031年にかけて4.43%で複利成長すると予測されています。フリートオペレーターはライフタイム運用コストの削減を優先し、質量を削減して電動航続距離を延ばすアルミニウムスペースフレームの材料プレミアムを受け入れています。100 kWhバッテリーパックを搭載する電動バンには20〜30%の追加補強が必要であり、超高強度鋼製クロスメンバーへの需要を生み出しています。予測期間中、モジュール型ラダーフレームコンセプトにより、トラックOEMは一つのシャシー上で貨物ボックス、キャビン、燃料電池マウントを組み合わせることができ、標準化された接合フランジを設計するBIWサプライヤーに恩恵をもたらします。

商用プラットフォームの長い製品サイクル(最大10年)は、資本集約型のホットスタンピングラインに安定した量をもたらします。運転支援センサーの搭載を義務付けるEUの一般安全規制などの規制層は、保護された電子部品キャビティを組み込んだBIW設計を促進します。2027年の米国フェーズ2重量トラック向け温室効果ガス規制により、軽量ビームとクロスメンバーへの需要がさらに拡大し、自動車ボディ・イン・ホワイト市場の安定成長を支えるでしょう。

推進タイプ別:電気自動車が構造要件を再構築

内燃機関は2025年の自動車ボディ・イン・ホワイト市場の62.70%のシェアを保持しています。電気自動車と電動トラックは2031年にかけて10.84%のCAGRで急速に成長しています。構造用バッテリーパックは独立したフロアパンを排除し、ねじり剛性を15〜20%向上させることで、自動車メーカーがクロスレールを削除し衝突荷重経路を簡素化することを可能にします。800 V電動化への移行は絶縁要件を高め、エンジニアを複合材またはコーティングされたアルミニウムエンクロージャーへと誘導しています。内燃機関モデルは依然としてユニット生産量で主流を占め、衝突エネルギー吸収に最適化されたハイドロフォームド鋼製サイドシルへの基盤需要を維持しています。2026年から2031年にかけて、デュアルボディアーキテクチャが共存し、サプライヤーは自動車ボディ・イン・ホワイト市場において溶接と接合の両方のコンピテンシーを維持することが求められます。

航続距離不安も軽量化投資を持続させています。ボディから1キログラム削減するごとに走行距離が2〜3km改善されるためです。さらに、EU電池規制は解体設計を義務付けているため、OEMは溶接ブラケットを、構造的損傷なしにパックを取り外すことができるボルトオンまたはリベットシステムに置き換えています。

材料タイプ別:鉄鋼優位の中でアルミニウムが台頭

鉄鋼は2025年の自動車ボディ・イン・ホワイト市場シェアの62.80%を占め、低コストと成熟したサプライチェーンに支えられています。しかし、アルミニウムは鉄鋼並みの強度を40%の軽量化で実現する7000系シートの普及により、6.07%のCAGRで鉄鋼を上回る成長が見込まれています。第三世代AHSSも引き続き拡大し、1,500 MPaを超える引張強度に達してルーフレールでの25〜30%のゲージ削減を支えています。複合材料とマグネシウムの含有量はリサイクルとコストの課題が解消されるまでニッチにとどまるでしょう。

欧州のCBAMは低炭素金属を優遇し、水力発電を利用する北欧アルミニウム製錬業者を有利にしています。スクラップ収集の地域差が均一な採用を妨げており、欧州はすでに自動車用アルミニウムの95%をリサイクルしていますが、新興市場は70%前後にとどまっています。長期的には、供給安全保障と脱炭素化の圧力により、アルミニウムが自動車ボディ・イン・ホワイト市場における鉄鋼への主要な挑戦者となるでしょう。

材料接合技術別:接着剤が溶接優位に挑戦

抵抗スポット溶接は2025年の自動車ボディ・イン・ホワイト市場シェアの57.20%を依然として保持しており、世界的なライン飽和と標準化された電極ツーリングに支えられています。接着剤およびハイブリッド接合は、溶接ナゲットが脆性破壊のリスクをもたらすマルチマテリアルボディに牽引され、2031年にかけて3.76%のCAGRを記録するでしょう。構造用接着剤は荷重分散と電気絶縁に優れており、800 V EVアーキテクチャにとって不可欠です。レーザー溶接は、薄板アルミニウムを保護する狭い熱影響域によってプレミアムセグメントで採用が拡大しています。摩擦撹拌溶接は密閉性の高いバッテリーエンクロージャーを実現し、セルフピアスリベットは可逆性を義務付ける循環経済政策を満たします。ラインオペレーターは現在、最大6つの接合プロセスにわたる認定を取得しており、これは10年前の2つから急増しており、自動車ボディ・イン・ホワイト市場におけるスキルの複雑さを浮き彫りにしています。

地域分析

アジア太平洋地域は2025年の自動車ボディ・イン・ホワイト市場シェアの45.60%を占め、2031年にかけて4.69%のCAGRで推移しています。中国はNEVクォータによって生産量を牽引し、BYDとNIOは荷重経路設計を再構築する構造用バッテリーパックを先導しています。日本の製鉄メーカーは1,500 MPa AHSSを進化させ、国内およびASEAN工場に供給しています。韓国はBIW・バッテリー・モジュールサプライヤーを集積し、垂直統合を加速させています。

欧州はマルチマテリアル接合と脱炭素化生産において技術的リーダーシップを維持しています。ドイツの工作機械メーカーは、局所的な焼入れゾーンを備えたホットスタンピングラインを出荷しています。北欧のアルミニウム生産業者は、自動車製造分野において従来の石炭ベースの製錬業者を大幅に上回る低炭素フットプリントの原材料を供給しています。高排出輸入品に課税する炭素国境調整メカニズム(CBAM)の導入により、これら北欧生産業者の優位性はより鮮明になっています。自動車メーカーは低炭素材料とボディ・イン・ホワイト最適化へと方針転換しており、増大するコンプライアンスコストが車両プログラム予算の相当部分を占める場合も多くなっています。これらの戦略は規制要求に沿うものであり、潜在的なペナルティを回避するための合理的な措置でもあります。

北米はUSMCAの含有量規則とEV投資により着実に成長しています。米国の工場はアルミニウム対応プレスへの再投資を行い、メキシコの工場は地域含有量基準のもとで競争力のあるスタンピングを供給しています。カナダの製錬業者は水力発電を活用して低炭素アルミニウムを求めるOEMを誘致しています。アジアとの人件費差異は依然として逆風ですが、国内回帰インセンティブと物流レジリエンスが自動車ボディ・イン・ホワイト市場の能力拡大を軌道に乗せています。

競争環境

自動車ボディ・イン・ホワイト市場では、競争力学のシフトが見られます。企業は現在、マルチマテリアルの専門知識とOEM EV拠点への近接性を優先しています。Magnaは2025年に独アルミニウム鋳造会社を戦略的に買収してギガキャスト能力を拡大し、テスラの自社内製アプローチに直接対抗しています。一方、GestampがフォルクスワーゲンのEVプラットフォーム向けホットスタンプ鋼部品への注力を強化していることは、アルミニウムが存在感を増す中でも鉄鋼の持続的な重要性を示しています。ThyssenkruppとChinesのバッテリーメーカーとのコラボレーションは、現地OEMに対応した統合ボディ・バッテリーモジュールへの戦略的シフトを示しています。ASEANおよびインドの新興サプライヤーには地域サプライチェーンの現地化が機会をもたらしていますが、高い設備投資と専門プロセス知識の必要性が既存プレーヤーの迅速な置き換えを妨げています。

自動車ボディ・イン・ホワイト業界リーダー

Magna International Inc.

Gestamp Automocion SA

Autokiniton US Holdings, Inc (Tower International)

Benteler International AG

KIRCHHOFF Automotive GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:スタンピングおよびBiWアセンブリ向けソフトウェアソリューションの第一人者であるAutoForm Engineering GmbHが、AutoForm Assembly R12を発売しました。最新バージョンは、BiWアセンブリチェーンにおけるプロセスエンジニアリング、最適化、評価、およびヘミングにおいて特に強化された機能を備えています。本リリースでは、BiWアセンブリプロセスのワークフロー効率化、精度向上、全体的な効率改善を目的とした高度なツールが導入されており、業界の進化するニーズに対応しています。

- 2024年8月:Magna Internationalは、インドのボディ・イン・ホワイト(BIW)およびシャシーシステムにおけるイノベーション推進を目的として、SKH Metals DivisionとSKH Mを設立するパートナーシップを締結しました。このパートナーシップは、インダストリー4.0標準と先進製造手法へのコミットメントを示しています。Magnaがエンジニアリングおよび製品開発を主導し、BDA Partnersが取引に関するアドバイザリーサービスを提供します。

世界の自動車ボディ・イン・ホワイト市場レポートの調査範囲

自動車ボディ・イン・ホワイトとは、自動車の板金ボディ部品が溶接されている自動車製造の段階を指します。言い換えれば、自動車ボディ・イン・ホワイトとは、塗装およびエンジン・シャシー・ガラス・シート・ドア・フードその他のサブアセンブリの組み立て前の自動車のフレーム構造です。

自動車ボディ・イン・ホワイト市場は、車両タイプ(乗用車および商用車)、推進タイプ(ICエンジンおよび電気自動車)、材料タイプ(アルミニウム、鉄鋼、複合材料、およびその他の材料タイプ)、材料接合技術(溶接、クリンチング、レーザーブレージング、接合、およびその他の材料接合技術)、ならびに地域(北米、欧州、アジア太平洋、およびその他の地域)によってセグメント化されています。

本レポートは、上記のすべてのセグメントについて、自動車ボディ・イン・ホワイト市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| 乗用車 |

| 商用車 |

| 内燃機関 |

| 電気自動車 |

| アルミニウム |

| 鉄鋼(軟鋼、HSS、AHSS、UHSS) |

| 複合材料(CFRP、GFRP、SMC) |

| マグネシウムおよびその他の金属 |

| 溶接(RSW、レーザー、FSW) |

| セルフピアスおよびプラズマアシストリベット締め |

| クリンチングおよびメカニカルファスニング |

| 接着剤およびハイブリッド接合 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| 電気自動車 | ||

| 材料タイプ別 | アルミニウム | |

| 鉄鋼(軟鋼、HSS、AHSS、UHSS) | ||

| 複合材料(CFRP、GFRP、SMC) | ||

| マグネシウムおよびその他の金属 | ||

| 材料接合技術別 | 溶接(RSW、レーザー、FSW) | |

| セルフピアスおよびプラズマアシストリベット締め | ||

| クリンチングおよびメカニカルファスニング | ||

| 接着剤およびハイブリッド接合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車ボディ・イン・ホワイト市場の規模はどのくらいですか?

自動車ボディ・イン・ホワイト市場規模は2026年に1,469.2億米ドルに達し、3.52%のCAGRで成長して2031年には1,746.7億米ドルに達すると予測されています。

ボディ・イン・ホワイト構造への需要をリードする地域はどこですか?

アジア太平洋地域が2025年の売上高の45.60%を占め、中国のEVブームとASEANのグリーンフィールド投資が成長を牽引しています。

BIWサプライヤーにとって最も急成長している推進セグメントはどれですか?

電気自動車は10.84%のCAGRで成長すると予測されており、バッテリー統合と材料選択を再構築しています。

自動車ボディ・イン・ホワイト市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が自動車ボディ・イン・ホワイト市場で最大の市場シェアを占めています。

従来の溶接に対して接着剤が支持を集めているのはなぜですか?

接着剤およびハイブリッド接合は、マルチマテリアルボディを支持し、荷重を均一に分散させ、800 V EVプラットフォームの電気絶縁性を向上させます。

ギガキャストボディにとって重要な接合技術はどれですか?

大型アルミニウム鋳造品は、変形を最小限に抑えながら衝突荷重に対応するため、ハイブリッド接合、サブフレームのレーザー溶接、および補強された接着剤シームに依存しています。

最終更新日: